Du möchtest wissen, werlcher dieser beiden Anbieter dir mehr Zinsen, Sparpläne, Sicherheit, Handelsplätze, Cashback, weniger Kosten oder die bessere App bereitstellt? All diese Aspekte und noch weitere werden wir uns heute im großen Scalable Capital vs. Trade Republic Vergleich ansehen, damit du weißt, welcher Broker besser zu dir und deinen Bedürfnissen passt!

Das Wichtigste in Kürze

- Wir ziehen den großen Vergleich und untersuchen die beiden Broker unter unterschiedlichen Gesichtspunkten

- Hier lernst du, wie du Kosten sparen kannst, indem du den richtigen Handelsplatz berücksichtigst

- Du kannst herausfinden, welche Anlageklassen die beiden Broker dir anbieten und wer die größere Auswahl hat

Scalable Capital vs. Trade Republic: Der große Vergleich

Wir haben uns wichtige Aspekte herausgesucht, die wir im Folgenden miteinander vergleichen, damit du sehen kannst, welcher Broker deine Interessen besser vertreten kann.

Überblick über die Anbieter

Trade Republic war für eine lange Zeit der erste Neobroker in Deutschland und später auch in Europa, der sehr erfolgreich war:

- Gegründet wurde der Anbieter im Jahr 2015 in München, damals noch unter dem Namen Neon Trading

- Mittlerweile haben sie über 1,1 Milliarden Euro an Venture-Capital Finanzierung erhalten

- Der Anbieter ist in 17 Ländern innerhalb Europas mit über 2 Millionen Kunden aktiv

Scalable Capital hat dagegen im Jahr 1016 als digitale Vermögensverwaltung gestartet. Seit dem Jahr 2020 bieten sie den beliebten Broker an. Inzwischen streiten sie sich sozusagen mit Trade Republic um den Platz 1 der Neobroker.

Je nachdem, was du von deinem Broker erwartest und bereit bist zu zahlen, so unterschiedlich fällt das Ergebnis aus bei der Frage, welcher Broker sich für dich besser eignet.

Sicherheit und Kontoführung

Bevor du investieren kannst, muss eine Identifikation durchgeführt werden, damit du ein Konto eröffnen kannst. Bei Scalable Capital funktioniert das Ganze über Videoident, Postident und E-Ident. Trade Republic bietet an dieser Stelle nur einen Videoident an.

Wenn es um die Überweisung geht, funktioniert dies bei Scalable Capital über Überweisung und Lastschrift. Trade Republic ermöglicht dir eine Überweisung, Kreditkarten, Apple Pay und Google Pay.

- Beide Broker unterliegen einer Regulierung der deutschen Finanzaufsicht BaFin und bieten dir eine Einlagensicherung in Höhe von 100.000 Euro

- An dieser Stelle sollte erwähnt werden, dass deine Aktien, ETFs und weitere als Sondervermögen gelten und die 100.000 Euro in erster Linie für Bargeld, welches auf dem Konto liegt, gelten

Steuerlich ist zu beachten, dass es eine automatische Steuerabführung gibt, da es sich um deutsche Broker für deutsche Kunden handelt. Auch eine 2-Faktor-Authentifizierung ist geboten, um dir mehr Sicherheit zu bieten. Depots für Kinder können nicht eingerichtet werden.

|  | |

| Identifikation für die Kontoeröffnung | Videoident | Videoident, Postident, E-Ident |

| Regulierung | Ja, durch die BaFin | Ja, durch die BaFin |

| Einlagensicherung | Ja, bis zu 100.000 € | Ja, bis zu 100.000 € |

| Automatische Steuerabführung | Ja | Ja |

| 2-Faktor-Authentifizierung | Ja | Ja |

| Depots für Kinder | Nein | Nein |

Aktien, ETFs und Anleihen handeln

Beide Anbieter ermöglichen viele Optionen für den Handel. Trade Republic bietet mit 9.000 Aktien und 2.400 ETFs eine hohe Auswahl an. Negativ zu erwähnen ist, dass einige sehr bekannte Aktien, wie Toshiba, nicht mehr handelbar sind.

Scalable Capital bietet eine ähnlich hohe Auswahl an, mit 7.500 Aktien und 2.500 ETFs. Ähnliche Beschwerden wie bei Trade Republic konnte ich in diesem Zusammenhang nicht entdecken. Die höhere Auswahl von Trade Republic ist demnach mit Vorsicht zu genießen. Grundsätzlich haben beide daher ein relativ ähnliches Angebot.

- Bei Trade Republic kannst du auch Anleihen handeln, das Angebot ist allerdings beschränkt mit 500 Unternehmens- und Staatsanleihen

- Wenn sich ein Investor das Angebot von klassischen Brokern ansieht, wie beispielsweise der Consorsbank, ist der Unterschied deutlich erkennbar: Hier können etwa 14.000 Anleihen gehandelt werden

Die Vorgehensweise von Scalable Capital ist ähnlich. Auch hier wird nur ein eingeschränktes Angebot von Anleihen angeboten, dafür haben sie mehr als 600 Anleihen-ETFs im Angebot, wie beispielsweise den iShares iBonds Dec 2026 Term EUR Corp (Dist). Solltest du dich für Geldmarktfonds interessieren, bietet Scalable Capital ebenfalls eine Auswahl.

Ein negativer Aspekt ist, dass es nicht möglich ist, auf Scalable Capital Aktien- und ETF-Bruchstücke zu kaufen, du kannst daher nur ganze Anteile erwerben. Eine Ausnahme hierfür kannst du nutzen, wenn du einen Sparplan anlegst. Diesen kannst du erstellen und für den nächsten Monat abbrechen, in diesem Fall hast du nur einen Anteil gekauft.

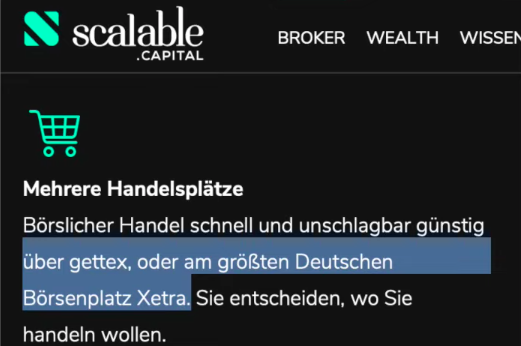

Handelsplätze

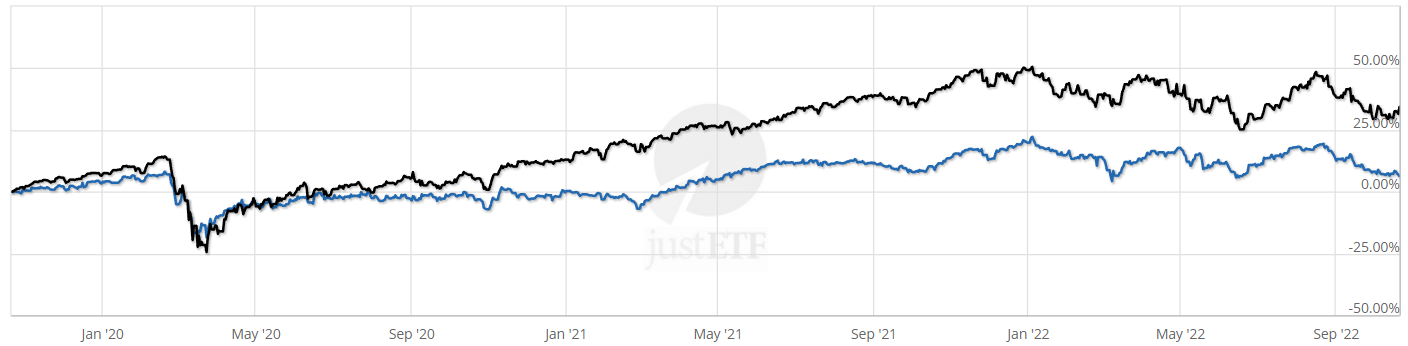

Trade Republic bietet mit der LS Exchange nur einen Handelsplatz an. Diese haben von frühmorgens bis spätabends deutscher Zeit geöffnet. Scalable Capital dagegen bietet dir zwei Handelsplätze, die Gettex und die XETRA, die größte Börse Deutschlands.

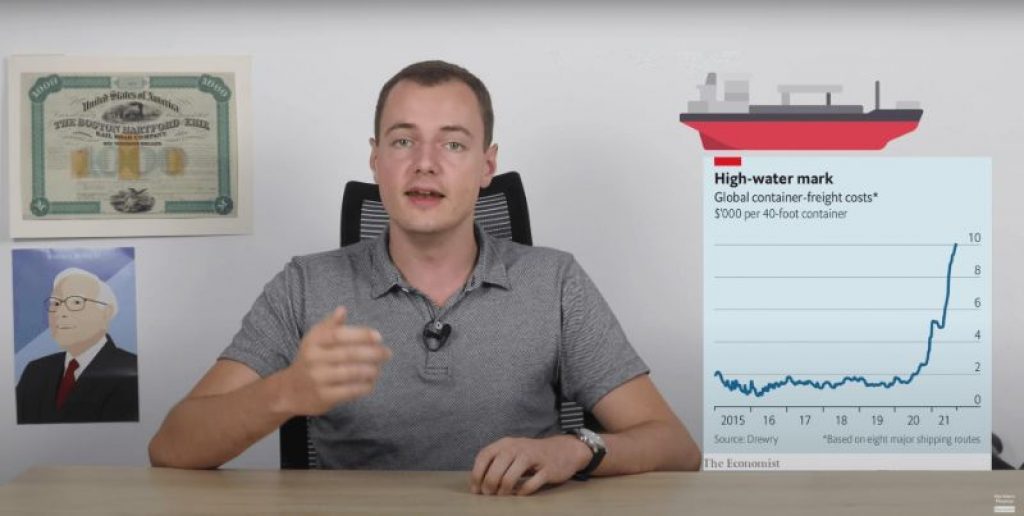

Die zwei kleineren Börsen haben länger geöffnet. Aufgrund des großen Spreads solltest du dennoch nur innerhalb der Öffnungszeiten der XETRA handeln. Die Finanzaufsicht der Niederlande hat diesen Aspekt mit folgendem Ergebnis genauer untersucht: Dieser Handel, im sogenannten Payment for Order Flow, was von der EU verboten wurde, kann deutlich teurer sein als bei anderen liquiden Märkten.

In der oberen Tabelle kannst du sehen, dass du bei diesem Handel in etwa 70 Prozent aller Fälle einen schlechteren Kurs als an den großen Börsen hast, basierend auf 140.000 Transaktionen, was den Handel bei 1.000 Euro Investment etwa um 48 Cent teurer macht.

An dieser Stelle muss allerdings auch beachtet werden, dass die großen Börsen eine höhere Ordergebühr verlangen. Dadurch wird der Handel auf diesen Börsen wieder etwas teurer.

Zu ähnlichen Ergebnissen kommt auch eine Untersuchung der spanischen Finanzaufsicht CNMV. Das Resultat dieser Untersuchung ist ein Preisunterschied beim Payment for Order Flow von 1,48 Euro pro 1.000 Euro Investment in spanische Aktien. Trotzdem war das Ganze nicht schlecht, da die Gebühren für den Investor gesenkt werden konnten.

Grundsätzlich machst du nichts falsch, wenn du zu den Handelszeiten der XETRA handelst. Auf diese Weise bekommst du tendenziell den besten Kurs.

Optionsscheine und Derivate

Optionen sind bei beiden Anbietern nicht handelbar, jedoch etwas Ähnliches: Optionsscheine und Derivate. Optionsscheine werden von Banken aufgelegt. Sie sind standardisiert und überwacht. Optionen kommen dagegen zwischen Marktteilnehmern an der Börse zustande.

Scalable Capital bietet rund 300.000 Optionsscheine, wie auch bei Trade Republic. Beide Anbieter lassen den Handel mit Futures oder CFDs nicht zu. Auch Forex, also der Handel mit Fremdwährungen, funktioniert bei den Anbietern nicht.

Das heißt, du kannst nicht aktiv beispielsweise den US-Dollar auf deinem Depot halten, außer mit ETPs. Hierbei handelt es sich um eine Art ETF auf Währung. Erhältst du eine Dividende in US-Dollar, wird diese dennoch automatisch in Euro umgerechnet und du kannst sie nicht in US-Dollar belassen.

Kryptowährungen

Wenn du dich für Kryptowährungen interessierst, wirst du ebenfalls bei beiden Anbietern fündig. Trade Republic liegt hier mit 52 Kryptowährungen vorne und hat die Möglichkeit, auf alle Sparpläne anzulegen. Scalable Capital bietet 13 Kryptowährungen an, allerdings auch nur in Form von ETPs und nicht als echte Coins.

Die Coins von Trade Republic kannst du nicht auf dein eigenes Wallet übertragen, bei Scalable Capital ist das bei manchen Coins möglich. Beide Anbieter können keine richtige Kryptobörse ersetzen, wenn du dich ausführlicher für dieses Thema interessierst.

Trotzdem kannst du bei beiden von der Preisentwicklung profitieren:

- Bei Trade Republic wird die Lagerung der Coins durch die BaFin-regulierte BitGo Deutschland abgewickelt

- Dafür zahlst du, neben dem normalen 1 Euro pro Handel, einen Spread zwischen 1 und 2 Prozent zum aktuellen Kurs der entsprechenden Währung

- Diese Gebühren sind okay, das geht allerdings bei spezialisierten Kryptobörsen günstiger

Bei Scalable Capital erfolgt die Verwahrung der ETPs unterschiedlich, je nach ETP. Mehr kannst du im jeweiligen Factsheet nachlesen. Der Spread liegt zwischen 0,69 und 0,99 Prozent und ist damit niedriger als bei Trade Republic. Sparpläne sind bei beiden Anbietern bereits ab einem Euro möglich.

| | |

| Aktien | 9.000 | 7.500 |

| ETFs | 2.400 | 2.500 |

| Anleihen | 500 | Einige Anleihen + Anleihen-ETFs |

| Handelsplätze | LS Exchange (7:30 – 23:00 Uhr) | Gettex (8:00 – 22:00 Uhr); XETRA (9:00 – 17:30 Uhr) |

| Bruchstücke | Ja, ab einen Euro | Nein, nur ganze Anteile, außer über Sparplan |

| Optionsscheine | 300.000 | 300.000 |

| Kryptowährung | 52 | 13 in Form von ETPs |

| Übertragung auf Wallet | Nein | Teilweise |

| Krypto-Spread | 1 – 2 Prozent | 0,69 Prozent (Prime/Prime+); 0,99 Prozent (Free Broker) |

Sparpläne

Beliebt sind auch die Sparpläne für Aktien und ETFs. Bei Scalable Capital kannst du deine Sparpläne monatlich, alle 2 Monate, alle 3 Monate, alle 6 Monate oder jährlich ausführen lassen. Bei Trade Republic kannst du deinen Sparplan wöchentlich, alle 2 Wochen, monatlich oder quartalsweise ausführen, jeweils am 01. oder am 16. des Monats.

Geht es um die Anzahl der Sparpläne, die auf ETFs möglich sind, sind beide Anbieter ziemlich ähnlich. Trade Republic bietet hier die Möglichkeit von 1.900 ETFs und Scalable Capital 2.000 ETFs, die bespart werden können in Form eines Sparplans. Hier findest du eine gute Auswahl an relevanten ETFs.

Ein größerer Unterschied ist bei den Aktiensparplänen erkennbar, hier liegt Trade Republic mit mehr als doppelt so vielen Sparplänen vorne. Der Anbieter ermöglicht hier 2.500 Aktiensparpläne, während bei Scalable Capital 1.000 angeboten werden.

| | |

| Ausführung der Sparpläne | wöchentlich, alle 2 Wochen, monatlich, alle 3 Monate | monatlich, alle 2 Monate, alle 3 Monate, alle 6 Monate, jährlich |

| Ausführungstage | 1. oder 16. | 1., 4., 7., 10., 16., 19., 22., 25. |

| ETF-Sparpläne | 1.900 | 2.000 |

| Aktiensparpläne | 2.500 | 1.000 |

Kostenvergleich bei Scalable Capital vs. Trade Republic

Die Depotführung ist bei beiden Anbietern kostenlos. Die Orderkosten sind sehr vergleichbar, beim Handel über die LS Exchange bei Trade Republic zahlt der Anleger 1 Euro pro Trade, bei Scalable Capital kostet ein Handel über Gettex 0,99 Euro.

Beim Handel über die XETRA fallen 3,99 Euro + 0,01 Prozent der Order, mindestens aber 1,50 Euro, an. Hier fallen demnach mindestens 5,49 Euro an Orderkosten an, was sich nur lohnt, wenn du 1.000 oder mehrere Tausend Euro investierst. Darunter empfiehlt sich der Handel über Gettex.

Beim Punkt der Kosten ist es aber auch interessant, dass Scalable Capital dir bei 250 Euro Ordervolumen statt den 0,99 Euro gar keine Kosten mehr berechnet, wenn du ETFs von iShares, Invesco oder Xtrackers kaufst.

Aktien- und ETF-Sparpläne sind bei beiden Brokern komplett kostenlos. Kryptosparpläne kosten bei Trade Republic 1 Euro + den Spread von 1 bis 2 Prozent und bei Scalable Capital 99 Cent bzw. 5,49 Euro, wenn du an der XETRA handelst, plus einen Spread von 0,99 Prozent.

Bei Trade Republic gibt es keine Abomodelle, was für viele sicherlich attraktiv ist. Auf der anderen Seite können Anleger mit der kostenlosen Version von Scalable Capital bereits fast alle Funktionen nutzen.

Wenn ein Investor mehr handelt, kann er etwas weniger pro Order zahlen oder sich einen günstigeren Wertpapierkredit zu weniger Zinsen holen, wenn ein Abo abgeschlossen wird. Auch kann ein Anleger mit dem Abomodell das eigene Geld zu 4 Prozent verzinsen lassen.

Ordertypen, Zinsen und Cashback

Die Ordertypen sind bei beiden Anbietern gleich, mit der Ausnahme, dass es bei Scalable Capital noch eine weitere gibt. Persönlich kaufe ich meistens ganz einfach mit einer Limitorder, etwas unter dem aktuellen Kurs. Das dürfte den meisten Anlegern als Ordertyp bereits reichen.

Für 5 Euro kannst du dir eine Plastikkarte oder für 50 Euro eine Metallkarte bei Trade Republic bestellen, mit der du ganz normal Geld ausgeben lassen kannst. Von den Umsätzen kannst du 1 Prozent als sogenanntes Saveback bekommen:

- Hierbei handelt es sich um eine andere Art des Cashbacks, die du nicht als Cash bekommst, sondern als Bonus für deinen nächsten Sparplan

- Der Vorteil ist, dass du monatlich auf diese Weise bis zu 15 Euro extra sparen kannst, ohne dass du dieses Geld anlegen musst, stattdessen wird es von Trade Republic dazugegeben

| | |

| 1. Kosten: | ||

| Depotführung | Kostenlos | Kostenlos |

| Orderkosten | LS Exchange 1 € | Gettext 0,99 €; XETRA 3,99 €+ 0,01 Prozent (min. 1,50 €) |

| Ordergebühren | 1 € | 0,99 €außer iShares, Invesco, Xtrackers; ETFs für 0 € ab 250 € Ordervolumen |

| ETF- und Aktiensparpläne | Kostenlos | Kostenlos |

| Kryptosparpläne | 1 € + Spread von 1 – 2 Prozent | 0,99 € / 5,49 € + 0,99 Prozent Spread |

| 2. Versteckte Kosten: | ||

| Eintragung im Aktienregister | 2 € | Kostenlos |

| Anmeldung Hauptversammlung | 25 € | 25 € |

| Standardweisung | 1 € | Kostenlos |

| Handel mit Bezugsrechten | 1 € | Gettex oder XETRA-Kosten |

| 3. Weiteres | ||

| Abomodell | Kostenlos | Free Broker 0 € ; Prime Broker 2,99 € p. M.; Prime+ Broker 4,99 € p. M. |

| Zinsen | 4 Prozent p.a. | 0 Prozent / 4 Prozent in Prime+ |

| Ordertypen | Market, Limit, Stop Market | Market, Limit, Stop Market, Stop Limit |

| Cashback | 1 Prozent Saveback bis zu 15 € monatlich | Kein Cashback |

Fazit: Der Vergleich – Scalable Capital vs. Trade Republic

Persönlich finde ich Scalable Capital etwas besser als Trade Republic, da mir die Web- und die Appoberfläche etwas besser gefällt. Das ist allerdings nur meine persönliche Geschmacksvorliebe. Auch die Analysetools finde ich interessant, die auch in der kostenlosen Variante teilweise genutzt werden können.

Was ich auch interessant finde bei Scalable Capital, ist die Möglichkeit für einen Wertpapierkredit, was Trade Republic nicht bietet. Auch der Handel mit XETRA, was sich gerade bei größeren Orders lohnen kann, ist ein Vorteil bei Scalable Capital.

Wie wir gesehen haben, wird die Kursqualität bei kleinen Börsen, wenn große Orders getätigt werden, ein Problem. In solchen Fällen würde ich eher die XETRA benutzen, was bei Trade Republic nicht möglich ist.

Trotzdem ist Trade Republic meiner Meinung nach auch sehr gut, Scalable hat aber einen kleinen Vorsprung. Letzten Endes kommt es auf dich und deine Prioritäten an, worin du investieren möchtest und welche Konditionen dir eher zusagen. Beide Broker haben tolle Angebote für Anleger.

FAQ – Häufig gestellte Fragen

Du möchtest deine Familie finanziell versorgen, Geld für deine Kinder anlegen, deine Rente vergrößern oder einfach eine höhere Rendite erzielen und hast daher beschlossen, in ETFs zu investieren? Großartig! Falls du nun auf der Suche nach einem passenden Fonds für dich bist, ist dieser Artikel besonders nützlich. Wir zeigen dir, welche Aspekte du bei deiner ETF Suche beachten solltest, um den passenden Fonds für dein Portfolio zu finden.

Das Wichtigste in Kürze:

- In diesem Artikel zeigen wir dir unterschiedliche subjektive bzw. individuelle Kriterien, die wichtig sind bei deiner ETF Suche. Diese kannst du nutzen, um deine Geldanlage an deine Anlagestrategie anzupassen

- Darüber hinaus zeigen wir dir allgemeingültige Kriterien wie das Fondsvolumen, die dir dabei helfen können, Risiken bei deiner Geldanlage zu vermeiden

Individuelle Kriterien bei der ETF Suche

Im Folgenden zeigen wir dir, welche Kriterien du überprüfen solltest, bevor du dich für einen Fonds entscheidest. Dazu haben wir unterteilt in individuelle Kriterien, mit deren Hilfe du deine Strategie verfeinern kannst und allgemeingültige Aspekte.

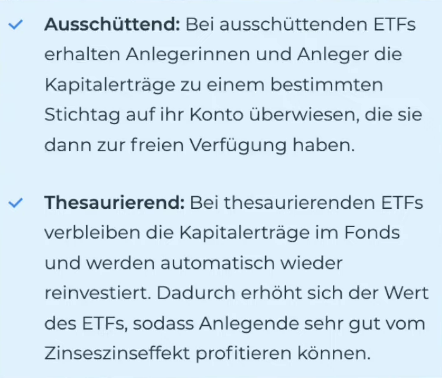

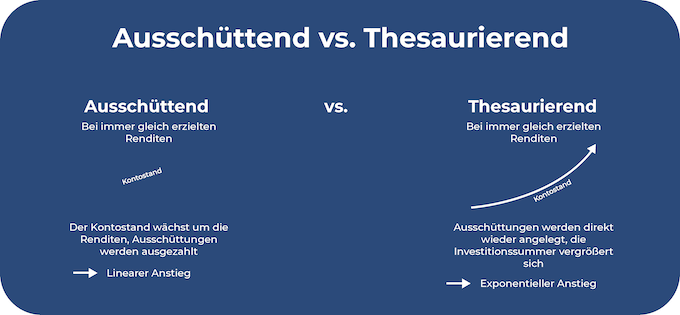

Thesaurierend vs. ausschüttend

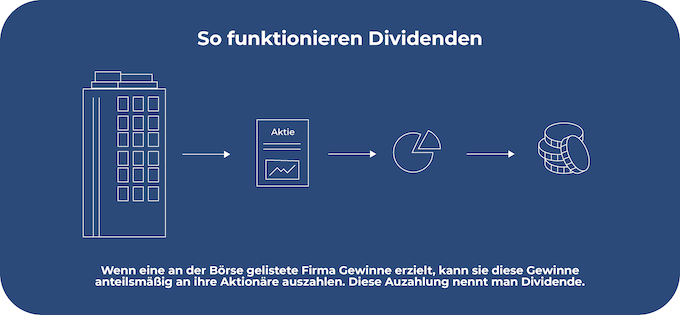

Wenn Unternehmen Gewinne erzielen, können sie diese für unterschiedliche Zwecke verwenden. Beispielsweise können sie in weitere Projekte investieren, in die Forschung, Rücklagen bilden für wirtschaftlich schwierige Zeiten oder einen Teil der Gewinne an die Aktionäre auszahlen. Entscheiden sich Konzerne für Letzteres, werden die Auszahlungen Dividenden genannt.

- Unternehmen sind nicht dazu verpflichtet, Dividenden an die Aktionäre auszuzahlen

- Dennoch sind einige Unternehmen dafür bekannt und bei Anlegern beliebt

- Dividenden werden zu bestimmten Zeitpunkten ausgezahlt und direkt an die Aktionäre überwiesen

- Über die Höhe der Auszahlung wird in der Hauptversammlung abgestimmt

Hast du in einen ETF investiert und nicht in reine Aktien, hast du die Wahl zwischen einem thesaurierenden oder einem ausschüttenden Fonds. Ein ausschüttender ETF zahlt dir diese Dividenden regelmäßig zu bestimmten Zeitpunkten aus. Diese werden dir direkt auf dein Konto überwiesen und stehen dir frei zur Verfügung.

Gut zu wissen:

Ein thesaurierender ETF ist besonders empfehlenswert, wenn du an einem langfristigen Vermögensaufbau interessiert bist und das Beste aus deiner Geldanlage herausholen möchtest. Manchen Anlegern hilft ein ausschüttender Fonds dabei, motiviert zu bleiben, da sie von regelmäßigen Auszahlungen profitieren können.

Ein ETF thesaurierender behält diese Gewinne ein und reinvestiert sie in den Fonds. Die Summe wird automatisch angelegt. Das hat den Vorteil, dass die Grundsumme, auf die Zinsen erhoben werden, zunehmend größer wird, was zum sogenannten Zinseszinseffekt führt. Auf diese Weise kann dein Vermögen zunehmend schneller wachsen.

Sparplan oder Einmalanlage

Wenn du in einen ETF investieren möchtest, kannst du eine Summe einmalig investieren oder einen Sparplan anlegen. Eine Einmalanlage lohnt sich, wenn du bereits eine höhere Summe zur Verfügung hast. Je früher du diese investierst, desto früher kann dein Geld anfangen, für dich zu arbeiten.

Damit ist allerdings auch eine Schwierigkeit verbunden: Bei einer Einzelinvestition spielt der Einstiegszeitpunkt eine bedeutende Rolle. Kaufst du Anteile zu einem hohen Kurs, kann deine Rendite langfristig geschmälert werden. Den richtigen Einstiegszeitpunkt zu finden, ist dabei nicht einfach.

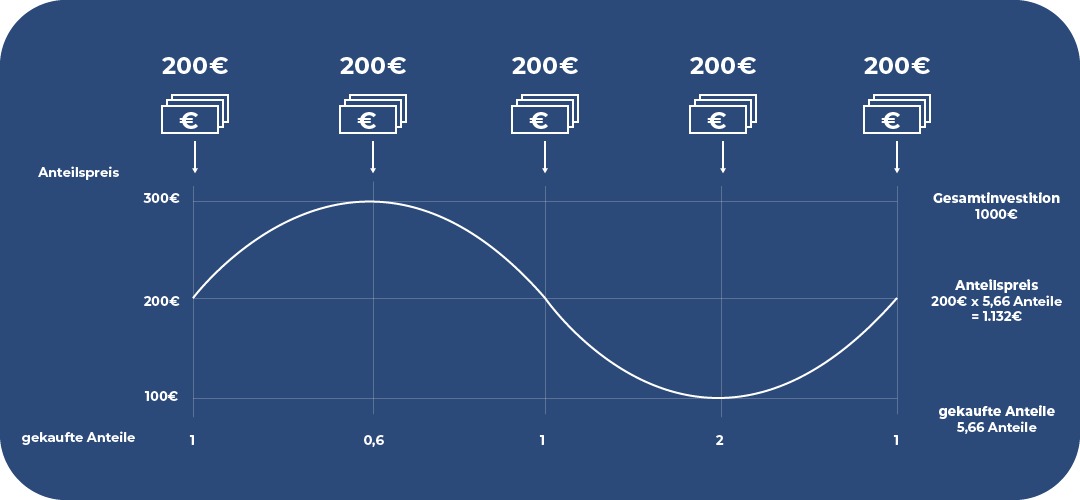

Dieses Problem kannst du umgehen, wenn du mithilfe eines Sparplans investierst. Dabei entscheidest du dich für eine Summe, die zu regelmäßigen Zeitpunkten automatisch von deinem Konto abgehoben und in deinen Fonds investiert wird.

- Sparpläne haben den Vorteil einer hohen Flexibilität

- Du kannst deine Anlagesumme jederzeit erhöhen, senken oder den ETF pausieren

Durch das automatisierte Investieren profitierst du vom Cost-Average-Effekt. Du kaufst zu sehr unterschiedlichen Kursen und näherst dich so einem Durchschnittspreis an. Darüber hinaus musst du dir keine Gedanken um den passenden Einstiegszeitpunkt machen.

Ein Sparplan eignet sich für Menschen, die keine größere Summe zur Verfügung haben, aber regelmäßig investieren wollen. Dabei solltest du allerdings beachten, dass nicht jeder Fonds sparplanfähig ist. Beachte dies bei deiner Auswahl.

Gut zu wissen:

Eine Einzelinvestition eignet sich, wenn du bereits eine höhere Summe zum Anlegen zur Verfügung hast. Möchtest du dagegen konstant an deinem Vermögensaufbau arbeiten, mit kleineren Summen, ist ein Sparplan eine hervorragende Wahl. Du profitierst von einer hohen Flexibilität und musst keinen Einstiegszeitpunkt beachten.

Nachhaltigkeit

Ein weiterer individueller Aspekt beschäftigt sich damit, ob ein Fonds nachhaltig ist oder nicht. Dabei gibt es beispielsweise die ESG-Kriterien, eine Abkürzung für “Environment, Social und Governance”.

Eine Alternative sind die SRI-Kriterien, was für “Socially Responsible Investment” steht. Solche Richtlinien helfen Anlegern dabei, einzuschätzen, wie nachhaltig die Unternehmen in dem Fonds sind.

- Bei der Zusammenstellung nachhaltiger Fonds wird beispielsweise oft darauf geachtet, dass Unternehmen mit einem besonders hohen CO₂-Ausstoß nicht aufgenommen werden

- Auch Konzerne, die in bestimmten Branchen tätig sind, werden direkt ausgeschlossen

- Dazu zählen beispielsweise Waffen, Atomkraft, Glücksspiel, Tabak oder Alkohol

Manche Unternehmen sehen Nachhaltigkeit als eine Art Trend und benutzen dies für Werbezwecke, indem sie sich nachhaltiger darstellen, als sie tatsächlich sind. Dies wird als Greenwashing bezeichnet. Sollte dir die Nachhaltigkeit wichtig sein, achte darauf, ob die oben genannten Richtlinien bei der Zusammenstellung des Fonds berücksichtigt wurden.

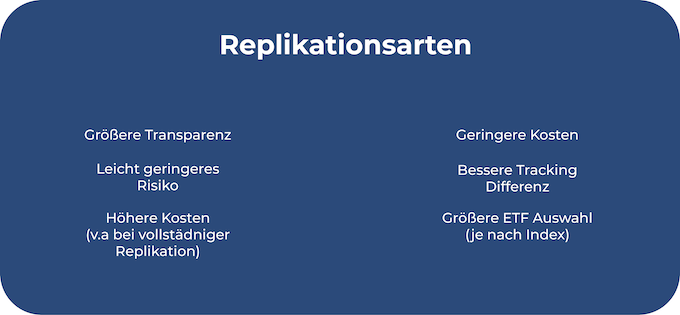

Replikationsmethode

ETFs orientieren sich an Indizes und versuchen, diese möglichst genau abzubilden. Dabei gibt es zwei unterschiedliche Arten der Replikation: physisch und synthetisch replizierende Fonds.

Entscheidet sich ein Anleger für einen physisch replizierenden ETF, investiert der Fonds tatsächlich in diejenigen Werte, die im Index enthalten sind. Dabei gibt es einen vollständig replizierenden Fonds, der in alle enthaltenen Werte investiert und sich dabei an der exakten Gewichtung orientiert.

Eine andere Methode heißt optimiertes Sampling. Dabei wird eine Auswahl getroffen, in die der ETF investiert. Sehr kleine Werte werden dabei eher nicht berücksichtigt.

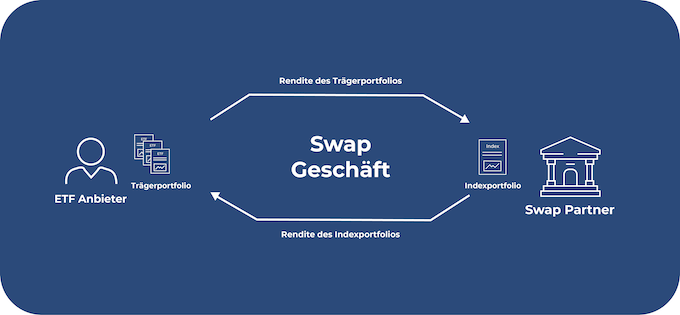

Die zweite Methode ist die synthetische Replikation, auch Swap genannt. Erfahre mehr über Swap ETF. Diese Methode ist etwas komplizierter. Hierbei handelt es sich um eine Art Tauschgeschäft. Der ETF investiert dabei nicht in die Werte, die im Index enthalten sind. Der Vorteil dieser komplexeren Fonds ist, dass auch Nischenmärkte, wie Themen-ETFs, abgedeckt werden können.

Physische Fonds sind beliebt aufgrund ihrer Einfachheit und leichteren Verständlichkeit, weshalb sie oftmals bevorzugt werden. Auf synthetische ETFs wird gesetzt, wenn es um sehr spezielle Fonds geht, die mithilfe eines replizierenden Fonds nicht abgedeckt werden können.

Fondsdomizil

Der Ort, an dem der Fonds auferlegt wurde, wird Fondsdomizil genannt und kann eine Rolle bei der ETF Auswahl spielen. Nicht alle existierenden ETFs sind in Deutschland zugelassen und können bespart werden.

Für Menschen innerhalb Europas sind solche ETFs mit dem Kürzel “UCITS” von Interesse. Diese wurden in Europa auferlegt. Dabei gibt es beispielsweise französische oder deutsche Fonds, die meisten jedoch haben ihren Standort in Irland oder Luxemburg aufgrund von juristischen und steuerlichen Rahmenbedingungen.

- UCITS steht für “Undertakings for Collective Investments in Transferable Securities”

- Hierzulande wird der Begriff “OGAW” oder “Organismus für die gemeinsame Anlage in Wertpapiere” verwendet

- Es handelt sich um Richtlinien, die den Schutz von Investoren sicherstellen sollen

- Nur ETFs, die diesen Richtlinien entsprechen, dürfen hierzulande gehandelt werden

Viele Broker in Europa handeln ausschließlich mit Fonds, die in Europa auferlegt wurden. Fonds aus Amerika beispielsweise haben oftmals Nachteile aus steuerlicher Sicht und werden daher seltener berücksichtigt.

Diese kannst du leicht erkennen, wenn “UCITS” nicht im Namen des ETFs enthalten ist. Stattdessen lässt sich beispielsweise das Kürzel “US” finden, das für Amerika als Fondsdomizil steht.

Anbieter

Die Auswahl des passenden Anbieters ist wichtig und kann sich beispielsweise auf die Kosten auswirken. Es gibt zunehmend mehr Anbieter auf dem Markt, einige davon vergleichsweise jung, mit weniger Erfahrung.

Das zeigt, dass es auch viele Anbieter gibt, die denselben ETF abbilden. Dabei solltest du herausfinden, wie sich die Anbieter im Punkt der Kosten unterscheiden, wie erfahren die Anbieter sind und wie transparent sie vorgehen. Spielen Erfahrung und Transparenz eher keine Rolle für dich, ist dieser Punkt zu vernachlässigen.

Dabei solltest du übrigens ETF Anbieter und Index Anbieter nicht miteinander verwechseln:

- Index Anbieter sind beispielsweise MSCI oder FTSE

- Sie entwickeln die Zusammensetzung des Index

- ETF Anbieter orientieren sich an diesen Indizes

- Demnach gibt es eine Vielzahl von Anbietern, die dieselben Indizes anbieten

- Zu den Fonds Anbietern gehören beispielsweise Vanguard, Xtrackers, iShares und Amundi

Allgemeingültige Aspekte

In diesem Abschnitt lernst du mehr über allgemeingültige Aspekte, die für jeden Fonds gelten. Diese zielen darauf ab, ungeeignete Fonds von vornherein auszuschließen.

Fondsvolumen und Fondsalter

Das Fondsvolumen beschreibt, wie viel Geld bereits in einen ETF investiert wurde. Hat ein Fonds ein Fondsvolumen von 231 Millionen Euro, haben unterschiedliche Anleger bereits insgesamt 231 Millionen Euro in diesen Fonds angelegt.

- Diese Zahl kann helfen, einzuschätzen, wie stark ein Fonds auf dem Markt etabliert ist

- Fonds mit einem hohen Fondsvolumen sind meist bereits einige Jahre alt und haben viele Anleger

- Sie hatten ausreichend Zeit, sich fest zu etablieren

- Solche Fonds haben den Vorteil, dass es unrealistisch ist, dass sie bald vom Anbieter aufgelöst werden

Das ist auch ein Grund, weshalb ein Fonds ein Fondsvolumen von mindestens 100 Millionen Euro haben sollte, wenn du dir einen passenden ETF auswählen möchtest. Ein Fonds unter dieser Summe ist oft vergleichsweise jung und klein.

Es kann sein, dass er sich dadurch nicht durchsetzen kann und in den nächsten Jahren geschlossen wird, da er für seinen Anbieter nicht rentabel ist. Das würde bedeuten, dass du dein Geld umschichten musst, was mit Aufwand verbunden ist.

Gut zu wissen:

Bei dem Fondsvolumen gibt es allerdings auch Ausnahmen: Themen-ETFs sind grundsätzlich deutlich kleiner. Hier gilt ein Mindestvolumen in Höhe von 50 Millionen Euro.

Das gleiche Prinzip gilt übrigens beim Fondsalter. Bei sehr jungen Fonds ist nicht klar, ob sie sich durchsetzen können. Achte darauf, dass ein Fonds mindestens 5 Jahre lang auf dem Markt ist, bevor du investierst.

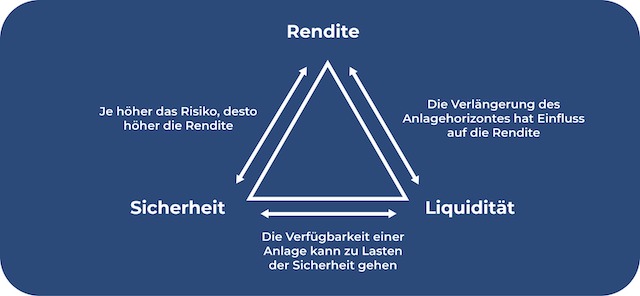

Diversifikation

Einer der wohl wichtigsten Aspekte bei der Auswahl deines ETFs ist die Diversifikation oder Risikostreuung. Investierst du beispielsweise in eine Einzelaktie, ist deine Anlage sehr riskant. Geht das Unternehmen insolvent oder entwickelt sich deutlich schlechter als erwartet, wirst du das deutlich im Portfolio spüren. Im schlimmsten Fall kannst du deine Anlage verlieren.

- Investierst du dagegen in eine sehr hohe Anzahl von Aktien, wird es kaum auffallen, wenn ein Unternehmen sich schlechter entwickelt

- Der Verlust kann durch die Renditen und positiven Entwicklungen der anderen Konzerne ausbalanciert werden

- Diese Aufteilung auf andere Werte nennt sich Diversifikation und kann die Sicherheit in deinem Portfolio deutlich erhöhen

Achte demnach auf eine ausreichende Diversifikation bei deinem ETF. Diversifikation zeigt sich dadurch, dass eine hohe Anzahl von Werten enthalten ist. Der Index MSCI World beispielsweise investiert in die 1.600 größten Unternehmen der Industrienationen.

Diversifikation bezieht sich allerdings auch darauf, dass du in eine Vielzahl unterschiedlicher Länder und Branchen investierst. Legst du dein Geld nur in Unternehmen eines Landes ein, kann das bei nationalen Problemen starke Auswirkungen zeigen, beispielsweise einer Umweltkatastrophe oder wirtschaftlichen Problemen.

Kosten

Darüber hinaus ist es wichtig, bei der Auswahl deines Fonds auf die anfallenden Kosten zu achten, um deine Rendite nicht zu schmälern. Dazu gehören Transaktionskosten und die TER oder Total Expense Ratio.

Transaktionskosten fallen an, wenn du Teile deines Fonds kaufen oder verkaufen möchtest. Diese entstehen demnach nur einmalig und werden prozentual berechnet oder durch eine Pauschalgebühr erhoben. Es gibt auch Banken und Broker, die ETFs kostenlos anbieten.

Die Gesamtkostenquote oder TER bezieht sich auf laufende Kosten, die jährlich anfallen. Diese werden durch den Anbieter erhoben, um laufende Kosten abzudecken. Vergleiche unbedingt die TER unterschiedlicher ETFs, da diese deine Rendite langfristig senken können, wenn du dir einen teuren ETF aussuchst.

Neben diesen Kosten kann es auch zu Kosten durch die Depotführung kommen. Hierzu eignet sich ein Vergleich von Banken und Brokern. Ein Internet Vergleich kann dir helfen, einen passenden Anbieter zu finden.

Währung

Im Namen des ETFs kannst du oftmals die Währung erkennen, in welcher dieser auferlegt wurde. Das Fondsvermögen wird demnach in dieser Währung verwaltet. Dabei musst du dir allerdings keine Sorgen machen: Abgerechnet wird in derjenigen Währung, die deine Bank hat.

Allerdings kann es stets zu einem Währungsrisiko kommen, wenn in zwei unterschiedlichen Währungen gehandelt wird. Es könnte beispielsweise passieren, dass der Kurs der eigenen Währung im Vergleich zur fremden Währung steigt, wodurch der Wert deiner Anlage sinkt.

Dabei sollte aber auch beachtet werden, dass bei einem hoch diversifizierten Fonds unterschiedliche Währungen enthalten sind, wodurch auch das Währungsrisiko ausbalanciert werden kann.

Tracking Difference

Hierbei handelt es sich um eine Kennzahl, die mehr über die Qualität eines Fonds zeigen soll. Das Ziel eines ETFs ist es, seinen Index möglichst genau abzubilden. Die Tracking Difference beschreibt die Differenz der Entwicklung vom ETF im Vergleich zu seinem Index. Der Wert kann positiv sein, was zeigt, dass der ETF besser läuft als sein Index.

Manche Anbieter geben die Tracking Difference auf ihrem Factsheet an, andere nicht. Oftmals muss diese selbst berechnet werden. Eine Differenz kann entstehen durch Kosten oder die Art der Replikation.

Fazit: ETF Suche leicht gemacht

Bei Exchange Traded Funds handelt es sich um eine Anlageklasse, die langfristig orientiert ist und oftmals auf Jahre oder Jahrzehnte angelegt ist. Das zeigt, wie wichtig die ETF Suche ist. Bei dieser Auswahl solltest du einige Aspekte beachten, die wir in diesem Artikel genannt haben.

Es kann unterschieden werden zwischen individuellen Aspekten, die sich von Anleger zu Anleger unterscheiden, und allgemeingültigen Kriterien, die stets gelten bei der Auswahl eines passenden Fonds.

Zu den individuellen Kriterien gehört beispielsweise die Ausschüttungsart oder Replikationsmethode. Zudem stellt sich die Frage, ob du eine Einmalinvestition tätigen oder dir lieber einen Sparplan anlegen möchtest. Ersteres eignet sich vor allem dann, wenn du bereits ein größeres Vermögen zur Verfügung hast.

Zudem kannst du entscheiden, ob du Wert auf Nachhaltigkeit legst und daher die SRI- oder ESG-Richtlinien berücksichtigen möchtest. Auch das Fondsdomizil oder der Anbieter gehören zu den individuellen Entscheidungen.

Auf der anderen Seite stehen die allgemeingültigen Aspekte, die für jeden Investor gelten, der sich für ETFs interessiert. Dazu gehört das Fondsvolumen, das mindestens 100 Millionen Euro betragen sollte und das Fondsalter, das mindestens bei 5 Jahren liegen sollte. Achte zudem auf eine ausreichende Diversifikation in Bezug auf Unternehmensanzahl, Branchen und Länder, um die Sicherheit zu erhöhen.

Darüber hinaus sollten die Kosten möglichst gering bleiben. Du solltest auch einen Blick auf die beteiligten Währungen und die Tracking Difference werfen, um die Performance des ETFs einschätzen zu können.

FAQ – Häufig gestellte Fragen

Themen wie Nachhaltigkeit und erneuerbare Energien werden in der Gesellschaft zunehmend präsenter. Viele Regierungen setzen Maßnahmen um, die auf mehr Klimaschutz abzielen sollen. Auch Anleger wollen wissen, ob sie von neuen Technologien profitieren können. In diesem Artikel beschäftigen wir uns damit, ob sich Wasserstoff Aktien kaufen lohnen kann und welche Probleme bei den fossilen Energieträgern bestehen.

Das Wichtigste in Kürze:

- In diesem Artikel zeigen wir dir, welche Probleme die bisherigen fossilen Brennstoffe mit sich bringen und weshalb das Gas eine Chance für Anleger sein könnte

- Wir beschäftigen uns damit, welche Aktien im Bereich Wasserstoff es gibt und stellen dir einige Unternehmen vor

- Du kannst lernen, welche ETFs es gibt und wie diese aufgebaut sind

- Wir zeigen dir Chancen und mögliche Gefahren, mit denen du rechnen musst, wenn du in diesen Bereich investieren möchtest

Aktie Wasserstoff – Sollte ich in Wasserstoff investieren?

In diesem Abschnitt beschäftigen wir uns damit, wieso das Gas in der Zukunft wichtiger werden könnte und welche Probleme es mit den bisherigen Energieträgern gibt.

Die Problematik der fossilen Brennstoffe

Kohlekraftwerke mahlen Kohle und verbrennen diese. Dafür kann Braunkohle oder Steinkohle verwendet werden. Anschließend kann die enthaltene Wärmeenergie in elektrische Energie umgewandelt werden. Das Problematische an diesem Prozess ist die Verbrennung, die große Mengen von CO₂ freisetzt. Hierbei handelt es sich um ein Treibhausgas.

Ein Teil der Treibhausgase ist durchaus notwendig. Sie sind in der Atmosphäre enthalten. Diese Gase können Infrarotstrahlung vom Boden aufnehmen, damit diese Gase nicht komplett von der Erde entweichen können, was dafür sorgt, dass auf der Erde keine besonders niedrigen Temperaturen herrschen.

Zu viele von diesen Treibhausgasen sind allerdings schädlich. Die Erzeugung der Energie hat in den letzten Jahrzehnten dazu beigetragen, dass die Konzentration von CO₂ unnatürlich hoch gestiegen ist. Das sorgt dafür, dass sehr viele Gase nicht entweichen können und die Erde sich unnatürlich aufheizt.

Wasserstoff als Alternative?

Klimaneutrale Energiequellen sind eine vielversprechende Möglichkeit, um den Ausstoß von CO₂ langfristig zu verringern. Eine Option hierfür ist Wasserstoff, ein geruchloses, ungiftiges Gas und gleichzeitig das am häufigsten vorkommende Element des Universums. Diese Ressource hat den Vorteil, dass sie eine einfache Lagerung und einen unkomplizierten Transport ermöglicht.

- Das Gas ist flüchtig und kommt in Verbindung mit anderen Elementen vor, weshalb es in reiner Form zuerst hergestellt werden muss

- Dazu wird die Elektrolyse eingesetzt, die wiederum den Einsatz von Strom benötigt

- Nur, wenn dabei Strom aus erneuerbaren Energien verwendet wird, handelt es sich um eine klimaneutrale Gewinnung

- Diese Art wird grüner Wasserstoff genannt

- Darüber hinaus gibt es blauen, grauen, türkisen und violetten Wasserstoff, die allerdings nicht klimaneutral hergestellt werden

Das Gas kann zur Energieerzeugung eingesetzt werden. Hierfür werden Brennstoffzellen verwendet. Hierbei wird das Gas als Brennstoff eingesetzt, der anschließend mit Sauerstoff reagiert. Dabei entstehen Wärme und Strom. Die entstandene Wärme kann effizient genutzt werden, beispielsweise zum Heizen.

Doch was genau hat das jetzt mit Investoren zu tun? Das Bewusstsein für Nachhaltigkeit steigt in der Bevölkerung und den Regierungen. Das Pariser Klimaabkommen beispielsweise setzt es sich zum Ziel, die Erderwärmung auf möglichst 1,5° C und maximal 2° C zu begrenzen. Auf dieses Klimaschutzabkommen einigten sich 197 Staaten.

Solche Ziele können nur umgesetzt werden, wenn sich Regierungen klar dafür einsetzen, auf erneuerbare Energien, wie dieses Gas, umzusteigen. Auch Deutschland möchte sich beteiligen und investiert bereits in solche Projekte. Das zeigt, dass das Interesse an dieser Technologie steigt und daher eine interessante Investition für Anleger sein könnte.

| Vorteile von Wasserstoff | Nachteile von Wasserstoff |

| Grüner Wasserstoff ist klimaneutral herstellbar | Die Infrastruktur für Produktion, Transport und Speicherung des Gases muss erst aufgebaut werden |

| Das Gas kann vielseitig eingesetzt werden (Stromerzeugung oder Brennstoff für Fahrzeuge) | Derzeit sind die Kosten für die Herstellung von Wasserstoff noch hoch |

| Energiespeicherung möglich | Bei der Herstellung des Gases gibt es Energieverluste |

| Der Ausbau der Produktion des Gases kann eine steigende Nachfrage sättigen | Noch ist Deutschland abhängig und größere Mengen des Gases müssen importiert werden |

| Mehr grüner Wasserstoff kann zur Energieunabhängigkeit beitragen |

Die Besten Wasserstoff-Aktien

In diesem Teil beschäftigen wir uns damit, wie auch du von Wasserstoff profitieren kannst und welche Anlagen hierbei infrage kommen könnten.

Diese Wasserstoff Aktien gibt es

Ein Unternehmen, das in diesem Bereich tätig ist, ist Nel ASA. Der skandinavische Konzern bietet Technologie zur Umsetzung der Elektrolyse. Hier werden spezielle Geräte benötigt, die Wasser in Wasserstoff und Sauerstoff aufspalten können. Darüber hinaus stellen sie Wasserstofftankstellen her.

Produktionsstandorte der Firma gibt es in unterschiedlichen Ländern, wie Dänemark, Amerika und Norwegen. Es handelt sich hierbei um den größten Produzenten der Elektrolyse. Kunden sind vor allem Transportunternehmen, Logistikkonzerne und Tankstellenketten.

Die Marktstellung von Nel ASA ist besonders, trotzdem dürfte die Gewinnschwelle wohl noch einige Jahre dauern. Da bisher noch unklar ist, ob sich der Wasserstoff durchsetzen wird, handelt es sich um eine spekulative Anlageklasse, genauso wie die anderen Unternehmen, die im Folgenden vorgestellt werden.

Ein weiteres Unternehmen ist PowerCell:

- Dabei handelt es sich um eine weitere skandinavische Firma aus Schweden

- PowerCell liefert Systeme für Brennstoffzellen

- Kunden sind beispielsweise in den Branchen Schiffsverkehr, Stromversorgung, Automobil und Telekommunikation vorzufinden

- Auch eine Zusammenarbeit mit dem deutschen Unternehmen Bosch besteht

Wie auch bei anderen Unternehmen sind die Umsätze bisher gering, da sich der Sektor noch nicht etabliert hat. Eine größere Umsatzsteigerung konnte durch die Zusammenarbeit mit Bosch und damit verbundenen Großaufträgen erzielt werden.

Der Anbieter Plug Power hat sich spezialisiert auf die Produktion von Brennstoffzellen. Eingesetzt werden diese Technologien beispielsweise in Gabelstaplern. Ziel ist es, ausreichend Technologie aufzubauen, damit eine nachhaltige und saubere Versorgung durch klimaneutrale Energie sichergestellt werden kann.

Der Konzern Cummins Inc. kommt aus Amerika und bietet Leistungen im Bereich Produktion von grünem Wasserstoff, Transport und Management des Gases und hierfür geeignete Anwendungen. Dazu gehören Brennstoffzellen und Motoren. Ziel ist es, an einer Etablierung von Wasserstoff zu arbeiten, dadurch dass an unterschiedlichen Bereichen der Kette gearbeitet wird.

Wasserstoff Aktien gehören alle in denselben Sektor. Es ist unklar und kann nicht vorhergesagt werden, ob sich der Wasserstoff und die damit verbundenen Technologien durchsetzen werden oder nicht.

Gut zu wissen:

Wenn du in den Bereich Wasserstoff investieren möchtest, solltest du unbedingt auf eine ausreichende Diversifikation deines Portfolios achten und nur in den Bereich investieren, wenn du bereits ein breit gestreutes Depot hast. Bisher sind diese Bereiche und Unternehmen noch spekulativ und es ist unklar, ob sie sich langfristig etablieren können.

Wasserstoff Aktien kaufen in Form von ETFs

Eine weitere Möglichkeit, in das Gas zu investieren, bieten ETFs. Ein Wasserstoff ETF bildet einen Index nach, der Werte aus der Wasserstoff-Branche vertritt. Die enthaltenen Unternehmen sind in verschiedenen Bereichen mit dem Gas tätig, wie beispielsweise Mobilität und Transport, Brennstoffzellen, Zulieferer, Produktion, Speicherung und Anwendung.

Diese Fonds haben den Vorteil, dass sie im Vergleich zu den Einzelaktien eine höhere Diversifikation bieten. Mit der Investition in ein Wertpapier kannst du in eine größere Anzahl an Unternehmen investieren und dein Portfolio auf diese Weise besser schützen.

Dennoch handelt es sich um Themen-ETFs, die sich alle auf einen Bereich spezialisiert haben:

- Diese sind grundsätzlich deutlich riskanter als global gestreute Welt-ETFs und eignen sich nicht für Anfänger

- Es kann sein, dass sich die Bereiche nicht durchsetzen können, was sich auf alle enthaltenen Unternehmen auswirken würde und in starken Verlusten resultieren kann

- Fortgeschrittene können Themen-ETFs nutzen, um die Chance auf attraktive Renditen auszubauen und eine höhere Diversifikation zu erzielen

Ein Beispiel für einen solchen Fonds ist der L&G Hydrogen Economy UCITS ETF. Dieser enthält Unternehmen aus den Bereichen Brennstoffzellenproduzenten, Transporte, Gasspezialisten, Wasserstoffhersteller, Elektrolysehersteller und Produzenten, die Komponenten von Brennstoffzellen herstellen. Dieser Fonds hat eine TER von 0,49 Prozent jährlich und ist thesaurierend. Er orientiert sich am Solactive Hydrogen Economy Index.

Eine Alternative dazu bietet der VanEck Vectors Hydrogen Economy UCITS ETF. Dieser Fonds investiert in 26 Firmen und hat ein Fondsvolumen von 83 Millionen Euro. Die TER liegt bei 0,55 Prozent. Was die Länderverteilung angeht, investiert dieser Fonds zu 30 Prozent in amerikanische Unternehmen, gefolgt von Großbritannien mit 15 Prozent, Frankreich mit 11 Prozent und Japan mit 10 Prozent.

| Vorteile der ETFs | Nachteile der ETFs |

| Das Gas ermöglicht mit grünem Wasserstoff eine regenerative Energiequelle | Fossile Energieträger sind nach wie vor eine starke Konkurrenz |

| Seit dem Jahr 2021 gilt das Gas gesetzlich als gleichwertiger Energieträger | Es ist nicht vorherzusagen, ob sich der Bereich etablieren wird |

| Die Anzahl an Ländern, die in das Gas investieren, steigt | Bisher ist die Technologie teuer und benötigt viel Aufwand |

| Die ETFs sind diversifizierter als die Investition in Einzelaktien aus diesem Bereich | Zwar sind ETFs in diesem Bereich diversifizierter, grundsätzlich sind Themen-ETFs wie diese aber deutlich weniger diversifiziert und risikobehafteter als Weltportfolios |

Fazit: Beste Wasserstoff Aktien

Zusammenfassend haben wir uns in diesem Artikel angesehen, weshalb das Gas eine Chance für Anleger bieten könnte. Fossile Brennstoffe wie Braunkohle oder Steinkohle sorgen für einen CO₂-Ausstoß, der in hohen Mengen klimaschädliche Folgen hat. Grüner Wasserstoff hat keine schädlichen Nebenprodukte und kann klimaneutral hergestellt werden, weshalb er eine interessante Alternative bietet.

Neben der Klimafreundlichkeit spricht auch die zunehmende Beachtung des Gases durch Länder für eine Investition. Immer mehr Länder setzen sich für regenerative Energien ein, um dem Ziel der Nachhaltigkeit näherzukommen. Seit 2021 gilt das Gas auch gesetzlich als gleichwertige Energiequelle.

Es sprechen allerdings auch Gründe gegen eine Investition. Es ist nicht vorhersagbar, wie sich dieser Bereich entwickeln wird, weshalb du nur kleine Teile investieren solltest, falls du dich für diesen Bereich investierst. Zudem eignet sich eine entsprechende Anlage nur, wenn du bereits eher fortgeschritten bist und ein breit diversifiziertes Weltportfolio aufgebaut hast.

Als Anlageklasse stehen dir hierbei Aktien oder ETFs zur Verfügung, wobei letztere dir eine etwas höhere Diversifikation bieten. Konzerne, die in diesem Sektor tätig sind, sind beispielsweise Nel ASA, PowerCell, Plug Power und Cummins Inc. Darüber hinaus haben wir die folgenden ETFs vorgestellt: L&G Hydrogen Economy UCITS ETF und den VanEck Vectors Hydrogen Economy UCITS ETF. Erfahre hier mehr.

FAQ – Häufig gestellte Fragen

In den letzten Jahren ist der Klimaschutz zunehmend wichtiger geworden und das Thema Klimawandel in den Fokus gerückt. Die Energiewende soll dazu führen, dass Länder sich von fossilen Energieträgern verabschieden und auf erneuerbare Energien setzen. Im Zuge dessen fragen sich Anleger, ob sie von der Energiewende profitieren können. In diesem Artikel beschäftigen wir uns damit, was ETF Clean Energy bedeutet, wie sie aufgebaut sind und ob sie eine Chance für Investoren sein könnten.

Das Wichtigste in Kürze:

- In diesem Beitrag zeigen wir dir, warum Gesellschaft und Politik sich dafür einsetzen, die Nutzung von fossilen Energieträgern zu reduzieren und regenerative Technologien auszubauen

- Wir beschäftigen uns damit, was genau ein Clean Energy ETF ist und welche Gründe für und gegen ein Investment sprechen

- Passend dazu stellen wir dir drei Fonds aus dem Bereich Clean Energy vor und zeigen dir die wichtigsten Kennzahlen und wie sie aufgebaut sind

Was sind Clean Energy ETFs?

Bevor wir uns damit beschäftigen, welche Exchange Traded Funds es in diesem Bereich gibt, sehen wir uns in diesem Abschnitt an, weshalb die Energiewende stattfindet und was genau Clean Energy ETFs beinhalten.

Weg von den fossilen Energieträgern

Über Millionen von Jahren verwandeln sich Abbauprodukte von organischen Substanzen, wie Tieren und Pflanzen, zu einer toten Biomasse aufgrund geologischer Prozesse, wie hoher Druck und Temperaturen. Aus diesen kohlenstoffbasierten Materialien werden fossile Brennstoffe gewonnen, wie Erdöl, Erdgas und Kohle.

Fossile Brennstoffe zeichnen sich durch ihre hohe Energiedichte aus und sind zentraler Bestandteil der menschlichen Infrastruktur. Die hohen Mengen an Energie sind in Form von Kohlenwasserstoffbindungen gespeichert.

- Große Kraftwerke werden dazu verwendet, Steinkohle und Braunkohle zu verbrennen

- Diese Kohlearten werden vorher gemahlen

- Bei dieser Verbrennung wird Wasser erhitzt, wodurch Dampf entsteht, der Wärmeenergie in elektrische Energie umwandeln kann

Bei den Verbrennungen entsteht CO₂, das du bestimmt als Treibhausgas kennst. Treibhausgase sind in bestimmten Mengen notwendig und in der Atmosphäre vorhanden. Sie halten Wärme zurück, die sonst ins All entschwinden würde. Ohne diese Wärme wären die Temperaturen auf der Erde deutlich kälter.

Durch die hohen Mengen an verbrannten fossilen Brennstoffen entstehen unnatürlich hohe Mengen an CO₂. Diese hohe Konzentration ist schädlich und sorgt dafür, dass sehr viel Wärme zurückgehalten wird, wodurch sich die Erde stark erwärmt.

Gut zu wissen:

Ein weiteres Problem ist, dass die fossilen Brennstoffe endlich sind. Experten gehen davon aus, dass sie im Laufe dieses Jahrhunderts bereits erschöpft sein könnten. Daher werden andere Formen von Energie benötigt, die sogenannten erneuerbaren Energien.

Zu diesen erneuerbaren Energieformen gehören Windenergie, Sonnenenergie, Biomasse und Wasserkraft. Zunehmend mehr Regierungen setzen sich für die Energiewende ein und investieren in entsprechende Maßnahmen, darunter auch Deutschland. Das ist ein wichtiges Signal für Anleger und zeigt, wie wichtig solche Technologien in der Zukunft sein könnten. Wenn dich ETFs für nachhaltige Energiegewinnung interessieren, dann lese dir meine Beiträge zu Solar ETF oder ETFs für Elektromobilität durch.

Was sind Clean Energy ETFs?

ETFs sind börsengehandelte Fonds, die auf einem Index basieren. Ihre Zusammensetzung ist dadurch bereits vorgegeben. Ziel ist es, den Index möglichst genau abzubilden und von der durchschnittlichen Rendite des jeweiligen Marktes zu profitieren.

Clean Energy ETFs konzentrieren sich auf die saubere Gewinnung von Energie durch Wind, Sonne und Wasser. Solche Fonds werden auch oft als Erneuerbare Energie ETFs oder Renewable Energy ETFs bezeichnet.

- Dabei sind sehr unterschiedliche Unternehmen beteiligt, die in irgendeiner Form im Bereich erneuerbare Energien tätig sind

- Dazu gehören beispielsweise Betreiber von Stromnetzen, Verwalter, IT-Unternehmen und Hersteller spezieller Komponenten

- Auch industrielle Konzerne gehören dazu, die sich auf die Produktion von Windrädern, Brennstoffzellen und Solaranlagen spezialisiert haben

Wichtig ist, dass viele dieser Technologien noch am Anfang stehen. Somit ist nicht klar, welche Formen sich durchsetzen und etablieren können und welche nicht. In vielen Bereichen wird weiter geforscht. Erst die Zukunft wird zeigen, welche Formen am effizientesten funktionieren werden, was zeigt, dass es sich um eine riskante Investition handeln kann.

Zudem gehört ein Clean Energy ETF in den Bereich der Themen-ETFs. Diese fokussieren sich auf interessante Technologien und bestimmte Bereiche, die in Zukunft eine wichtige Rolle spielen könnten. Jedoch kann nie vorhergesagt werden, wie sich die Bereiche entwickeln werden. Darüber hinaus zeichnen sie sich aus durch eine geringe Diversifikation, da sie sich alle auf dieselbe Branche fokussieren, was die Risiken deutlich erhöhen kann.

| Vorteile von ETF Clean Energy | Nachteile von ETF Clean Energy |

| Ethische Investition | Die Gesmtkostenquoten sind hoch, wie üblich im Bereich der Themen-ETFs |

| Regierungen verpflichten sich durch die Klimaziele zu einer Energiewende und tragen mit politischen Maßnahmen entscheidend zu einer Förderung bei | Trotz attraktiver Chancen und Aussichten ist unklar, wie sich der Bereich entwickeln wird |

| Anleger können mit einer Investition zur langfristigen Energiewende beitragen | Die ETFs sind nicht stark diversifiziert und eignen sich nur als Beimischung zu deinem breit aufgestellten Portfolio, da sonst hohe Risiken bestehen |

| Die Themen Nachhaltigkeit und Umweltschutz sind in den letzten Jahren und Jahrzehnten bei der Bevölkerung zunehmend präsenter und wichtiger geworden |

Diese Clean Energy ETFs gibt es

Im Folgenden stellen wir dir eine Auswahl von Clean Energy ETFs vor. Diese Auswahl ist begrenzt und soll dir nur einen kleinen Überblick über nachhaltige ETFs verschaffen.

Der erste Fonds ist der iShares Global Clean Energy ETF. Dieser beinhaltet 30 Unternehmen aus dem Bereich Produktion und Bereitstellung von sauberer Energie. Im Zuge der Nachhaltigkeit hat der Anbieter Unternehmen ausgeschlossen, die einen bestimmten Wert von Kohlenstoffemissionen überschreiten.

- Was die Verteilung auf die Länder angeht, so kommen ca. 30 Prozent der Unternehmen aus den USA, gefolgt von China und Dänemark

- Die TER des ETFs liegt bei 0,65 Prozent und ist damit deutlich höher als die von global diversifizierten Fonds, wie es bei Themen-ETFs häufig der Fall ist

- Das Fondsvermögen liegt bei über 3 Milliarden US-Dollar

- Es handelt sich um einen ausschüttenden Fonds

Eine Alternative zu diesem Fonds bietet der Lyxor MSCI New Energy ESG Filtered (DR) UCITS ETF Dist. Enthalten sind Konzerne, die Dienstleistungen und Produkte im Bereich saubere Energien entwickeln. Dazu gehören beispielsweise Netztechnologien und Batterien. Unternehmen, die gegen den UN Global Compact oder die ESG-Richtlinien verstoßen, werden ausgeschlossen.

- Der Fonds vertritt 87 Positionen und ist damit diversifizierter als der Fonds von iShares

- Darüber hinaus ist er stark amerikalastig, mit über 37 Prozent, gefolgt von Spanien und Dänemark

- Die TER liegt bei 0,60 Prozent, der ETF ist ausschüttend und repliziert physisch

Ein weiteres Beispiel ist der Invesco Global Clean Energy UCITS ETF. Dieser Fonds konzentriert sich auf Unternehmen wie die Produktion von Windenergie, Solarenergie und Wasserenergie. Auch die Speicherung von sauberer Energie und der Ausbau der entsprechenden Infrastruktur spielen eine Rolle. Dazu kommen Produzenten entsprechender Komponenten, die für den Bau von Windrädern und Turbinen benötigt werden.

- Der Fonds von Invesco hat eine Gesamtkostenquote von 0,60 Prozent und ist ein Thesaurierer

- Das Fondsvolumen liegt bei 58 Millionen US-Dollar

- Dabei wird der ETF physisch repliziert und investiert in über 100 Positionen

- Amerika ist in diesem Fonds etwas weniger vertreten, mit über 25 Prozent, gefolgt von Taiwan mit über 8 Prozent und Südkorea mit über 7 Prozent

Fazit: ETF Clean Energy als Chance

Durch die Verbrennung von fossilen Brennstoffen wie Kohle, Öl oder Erdgas kann Strom erzeugt werden. Diese fossilen Energieträger überzeugen durch eine hohe Energiedichte, gehen aber mit schädlichen Auswirkungen auf die Umwelt einher:

Durch ihre Verbrennung entstehen unnatürlich starke Mengen an dem Treibhausgas CO₂, das in hohen Konzentrationen viel Wärme auf der Erde zurückhält, die sonst entweichen könnte. Dadurch erwärmt sich die Erde. Zudem sind fossile Brennstoffe nur begrenzt verfügbar, weshalb Alternativen gefunden werden müssen.

Alternativen dazu bieten erneuerbare Energien, wie Stromerzeugung durch Wind und Wasser. Ein Clean Energy ETF beinhaltet Unternehmen, die in den Bereichen Herstellung und Speicherung solcher Energien tätig sind.

Durch das zunehmende Interesse von Bevölkerung und Regierungen kommt es zu Maßnahmen, die den Ausbau erneuerbarer Energien staatlich fördern. Das ist ein positives Signal für Anleger und zeigt, dass eine Investition durchaus Chancen bieten kann.

Dabei gibt es allerdings auch Risiken. Themen-ETFs wie diese sind nicht stark diversifiziert und gehen mit einem erhöhten Risiko einher. Darüber hinaus ist unklar, wie sich der Bereich in Zukunft entwickeln wird und welche Technologien sich letzten Endes durchsetzen können. Einige der Technologien sind noch in der Anfangsphase und es wird weiterhin an ihnen geforscht, um effiziente Lösungen zu finden.

Interessierst du dich für eine Investition, solltest du nur einen kleineren Teil investieren. Darüber hinaus eignen sich solche spezifischen ETFs nicht für Anfänger, sondern für Fortgeschrittene, die bereits ein global diversifiziertes Portfolio besitzen. Diese können solche Fonds nutzen aufgrund ihrer attraktiven Renditechancen und weiterer Diversifikation. Erfahre hier mehr.

FAQ – Häufig gestellte Fragen

Es gibt gute Gründe, um Geld anzulegen: Die hohen Inflationsraten können dein Geld entwerten, sodass du für dieselbe Summe zunehmend weniger Produkte und Dienstleistungen in Anspruch nehmen kannst. Auch ist die staatliche Rente nicht mehr gesichert, weshalb viele Menschen privat vorsorgen möchten. In diesem Artikel beschäftigen wir uns damit, ob sich die Geldanlage ETF für dich eignet, was ein Exchange Traded Fund ist, wie er funktioniert und wie auch du anlegen kannst, um dir langfristig ein Vermögen aufzubauen.

Das Wichtigste in Kürze:

- In diesem Artikel zeigen wir dir, wie ein ETF funktioniert und mit welchen Vorteilen und Nachteilen ein solcher Fonds einhergeht

- Zudem beschäftigen wir uns damit, welche Aspekte wichtig sind, wenn sich ein Anleger einen passenden Fonds aussuchen möchte

- Dabei kannst du beispielsweise lernen, für welche Anleger sich eine Einzelinvestition eignet und wer eher einen Sparplan anlegen sollte

- Am Ende erfährst du, wie genau auch du in einen Fonds investieren kannst und was genau du dabei beachten solltest

In einen ETF anlegen?

In diesem Abschnitt beschäftigen wir uns mit den Grundlagen über diese Geldanlage. Du lernst die grundsätzliche Funktionsweise kennen und erfährst mehr über die Vor- und Nachteile, die mit dieser Anlageklasse einhergehen.

Was ist ein ETF?

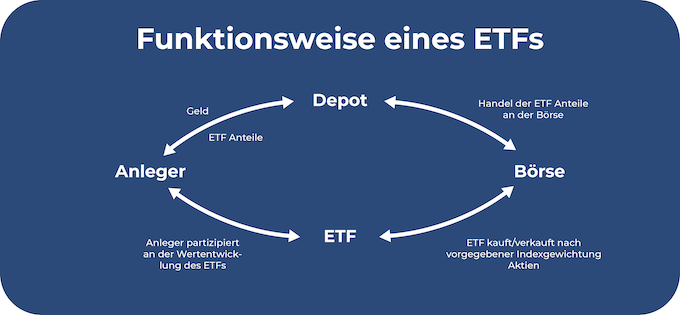

Die Abkürzung ETF steht für “Exchange Traded Fund”. Hierbei handelt es sich um einen Fonds, der an einer Börse gehandelt werden kann. Fonds funktionieren, indem sämtliche Anleger gemeinsam in eine Art Anlagetopf investieren.

Dieses Geld wird dazu verwendet, in eine bestimmte Anlageklasse zu investieren. Das können beispielsweise Rohstoffe, Anleihen oder Aktien sein. Im folgenden Text beziehen wir uns größtenteils auf Letzteres.

Fonds können unterschieden werden zwischen einem aktiven und einem passiven Management. Ein aktiver Fonds wird von einem sogenannten Fondsmanager verwaltet:

- Dieser kümmert sich um die Zusammensetzung des Fonds, würde also beispielsweise die einzelnen Aktien heraussuchen, in die der Fonds investieren möchte

- Dabei ist es sein Ziel, eine Überrendite zu erzielen

- Das heißt, dass die Rendite höher sein soll als die durchschnittliche Rendite des Marktes

- Aktive Fonds zeichnen sich durch höhere laufende Kosten aus, da der Fondsmanager bezahlt werden muss

Ein passiver Fonds benötigt keinen Fondsmanager. Die Geldanlage orientiert sich hier an einem Index, wodurch die Zusammensetzung bereits vorgegeben ist. Dadurch entsteht der Vorteil der geringeren laufenden Kosten. Auch ETFs gehören zu den passiven Fonds.

Gut zu wissen:

Sicherlich kennst du den DAX, der die größten 40 Unternehmen in Deutschland enthält. Das ist ein Beispiel für einen solchen Index. Ein Exchange Traded Fund, der sich am DAX orientiert, würde demnach in diese 40 Unternehmen investieren.

Muss eines dieser Firmen die Insolvenz beantragen, rutscht das nächste Unternehmen automatisch weiter und der Index und damit die Zusammenstellung des ETFs verändern sich. Das Ziel eines Fonds ist es, den dahinter liegenden Index möglichst genau abzubilden.

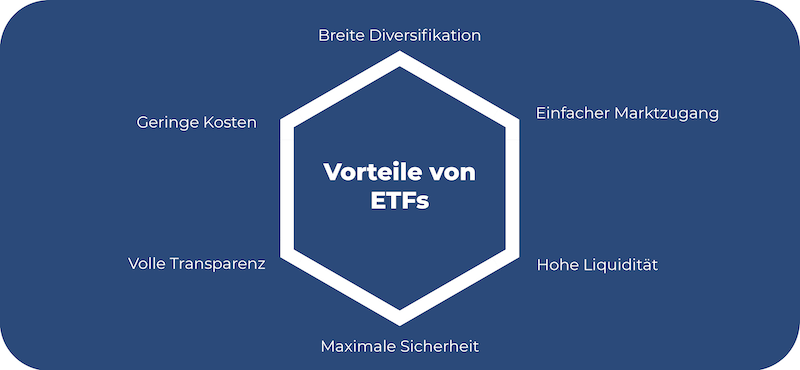

Vorteile von einem ETF

Exchange Traded Funds sind sehr liquide. Du kannst sie jederzeit zu den üblichen Handelszeiten der Börse handeln. Herkömmliche Investmentfonds lassen sich deutlich schwerer verkaufen, es gibt oftmals nur einen Zeitpunkt am Tag. Anschließend kann es einige Tage dauern, bis dir dein Geld überwiesen wird.

ETFs lassen sich stets verkaufen, auch wenn es sich um eine langfristige Geldanlage handelt und von einem spontanen Verkauf abzuraten ist. Dein Geld kannst du umgehend auf deinem Konto sehen, wodurch eine hohe Liquidität gewährleistet ist.

Mit dieser Geldanlage kannst du von den attraktiven Renditechancen von Aktien profitieren. Durch den Zinseszinseffekt steigt die Grundsumme, die für dich weitere Renditen erzielen kann.

Daher ist die Zeit ein wertvolles Werkzeug, um optimal von dieser Geldanlage profitieren zu können. ETFs bieten deutlich höhere Renditechancen als herkömmliche Geldanlagen, wie einen Bausparvertrag oder ein Sparkonto.

Gut zu wissen:

Der wohl wichtigste Vorteil von solchen Fonds ist die Möglichkeit, mit nur einem Wertpapier in eine große Anzahl von Unternehmen zu investieren. Ein Beispiel ist der bekannte und beliebte Index “MSCI World”. Dieser beinhaltet die größten 1.600 Unternehmen der Industrieländer.

- Investierst du in nur wenige Aktien, wirst du es im Portfolio deutlich spüren, wenn ein Unternehmen Insolvenz anmelden muss

- Wenn du allerdings in eine sehr hohe Anzahl von Firmen investierst, können sich solche Verluste ausbalancieren und durch die anderen enthaltenen Unternehmen “aufgefangen” werden

- Das nennt sich Diversifikation. Durch diese Maßnahme kannst du mögliche Risiken in deinem Portfolio deutlich abmildern

Ein weiterer Vorteil ist der Punkt der Sicherheit. Anleger müssen sich keine Gedanken darum machen, dass der Anbieter ihres Fonds insolvent geht und sie ihr Vermögen verlieren könnten. In ETFs investiertes Geld gilt juristisch als Sondervermögen. Banken und Broker haben die Pflicht, dieses Geld getrennt vom eigenen Vermögen aufzubewahren, sodass es im Falle einer Insolvenz geschützt ist.

Von Vorteil sind auch die bereits angesprochenen geringen Kosten aufgrund ihrer passiven Art. Es fällt eine sogenannte TER an, die Total Expense Ratio. Diese sind bei passiven, globalen Fonds recht günstig. Hier empfiehlt sich ein Online-Vergleich, damit du auf eine niedrige TER achten kannst.

Auch die Transparenz ist als Vorteil erwähnenswert. Auf den Webseiten der Anbieter kannst du dir jederzeit einen genauen Überblick über die Zusammensetzung deines Fonds machen. Dieses Wissen kannst du nutzen, um Klumpenrisiken zu vermeiden.

- ETFs sind eine leicht verständliche Geldanlage und eignen sich daher auch für Anfänger. Lese dir hierzu meinen Ratgeber zu ETFs für Anfänger durch

- Die Funktionsweise ist nicht besonders komplex und kann leicht nachvollzogen werden

- Zudem hast du nur wenig Aufwand mit diesen Fonds, wenn du einmal verstanden hast, wie genau sie funktionieren

Ein weiterer Vorteil ist, dass sich diese Fonds auch eignen, wenn du nicht viel Vermögen zum Investieren zur Verfügung hast. Du kannst beispielsweise einen Sparplan anlegen und bereits mit einem Euro monatlich anfangen, an deinem Vermögensaufbau zu arbeiten.

Nachteile eines ETFs

Beim Kauf von diesen Fonds besteht ein gewisses Wechselkursrisiko. Dies entsteht dann, wenn du mit Währungen handelst, die nicht die Währung aus deinem Heimatland sind. Das solltest du beachten, wenn du Fondsanteile kaufen oder verkaufen möchtest.

Es kann als Nachteil angesehen werden, dass sich ETFs nicht als kurzfristige Investition eignen. Aufgrund der Kursschwankungen der Börse gehören diese Fonds zu den langfristig orientierten Geldanlagen. Erfahre hier mehr zu ETF Fonds Nachteile.

Auf diese Weise können Schwankungen der Kurse ausgeglichen und die Sicherheit erhöht werden. Suchst du kurzfristige Anlageklassen, solltest du beispielsweise über ein Festgeldkonto nachdenken.

Bevor du dich für einen ETF entscheidest, solltest du dir die Replikationsmethoden genauer ansehen:

- Hier wird unterschieden zwischen physischer oder synthetischer Replikation

- Physische Fonds kaufen tatsächlich die Anteile, die im Index enthalten sind

- Bei der synthetischen Replikation ist dies nicht der Fall, es handelt sich um eine Art Tauschgeschäft, wodurch ein Kontrahentenrisiko entstehen kann

Wie kann ich in einen ETF Geld anlegen?

Nachdem wir uns angesehen haben, wie genau Fonds funktionieren und mit welchen Vor- und Nachteilen sie einhergehen, beschäftigen wir uns im Folgenden damit, wie genau du dein Geld in einen ETF anlegen kannst.

Wie suche ich den passenden ETF heraus?

Es gibt einige Aspekte, die du beachten solltest, wenn du dir einen konkreten ETF auswählen möchtest. Diese Punkte sehen wir uns in diesem Abschnitt genauer an.

Ausschüttend vs. thesaurierend

Viele ETFs gibt es in zwei Versionen: einer ausschüttenden und einer thesaurierenden Variante. Wenn ein Unternehmen Gewinne erzielt, können diese von der Firma an die Aktionäre ausgeschüttet werden, in Form von Dividenden. Wenn du als ETF Besitzer eine ausschüttende Version wählst, kannst du dir diese Dividenden zu regelmäßigen Zeitpunkten auf dein Konto auszahlen lassen.

- Anschließend hast du das Geld zur freien Verfügung und kannst es beispielsweise ausgeben oder in eine andere Anlageklasse investieren

- Für manche Anleger wirkt es motivierend, wenn sie regelmäßig von kleinen Beiträgen profitieren

- Es hilft ihnen dabei, konstant am Vermögensaufbau zu arbeiten

Die zweite Variante sind thesaurierende Fonds. Diese schütten dir die Gewinne nicht aus, sondern reinvestieren sie. Das heißt, dass die Grundsumme, die für dich Zinsen erwirtschaftet, zunehmend größer wird. Thesaurierende Fonds eignen sich besonders, wenn du den Zinseszins maximal ausnutzen möchtest.

Einzelinvestition vs. Sparplan

Grundsätzlich hast du die Wahl, eine Einmalanlage zu tätigen oder dir einen Sparplan einzurichten. Eine Einmalanlage lohnt sich dann, wenn du bereits eine größere Summe zum Investieren zur Verfügung hast. Wenn du dein gesamtes Geld investierst, kann es früher anfangen, für dich zu arbeiten und deine Rendite zu erhöhen.

Das Problem an der Einmalanlage ist, dass der Einstiegszeitpunkt eine bedeutende Rolle spielen kann. Kaufst du deinen Anteil zu einem besonders teuren Kurs, kann es sein, dass du damit deine zukünftige Rendite schmälerst. Es ist nicht einfach, einen passenden Einstiegszeitpunkt an der Börse zu finden.

Dir steht es ebenfalls frei, einen Sparplan einzurichten. Dafür wählst du eine feste Summe aus und bestimmte Zeitpunkte, an denen dir der Betrag automatisiert abgebucht und anschließend investiert wird. Diese Option eignet sich besonders dann, wenn du kein Vermögen zur Verfügung hast und anfangen möchtest, mit kleinen Schritten, aber regelmäßig, zu investieren.

Gut zu wissen:

Der Vorteil hierbei ist, dass der Einstiegszeitpunkt keine Rolle spielt. Das Geld wird dir monatlich, quartalsweise oder halbjährlich abgebucht und automatisch investiert. Damit kaufst du Anteile zu unterschiedlichen Kursen. Insgesamt nähert sich der Wert einem Durchschnittswert, was auch Cost-Average-Effekt genannt wird.

Physisch vs. synthetisch replizierend

Hierunter wird die Replikationsmethode oder Nachbildung des Index verstanden. Dabei gibt es zwei unterschiedliche Optionen. Physisch replizierende Fonds investieren dabei größtenteils in diejenigen Wertpapiere, die im Index enthalten sind. Oft wird dabei nur in den größten Teil investiert. Grund dafür sind oftmals höhere Kosten, wenn auch sehr kleine Positionen berücksichtigt werden würden.

Die zweite Methode umfasst die synthetisch replizierenden Fonds, auch Swaps genannt. Hierbei wird ein Tauschgeschäft eingegangen zwischen dem Anbieter deines Fonds und einer Bank. Der Anbieter sichert sich die Indexentwicklung zu. Investiert wird dabei in andere Wertpapiere als diejenigen, die eigentlich im Index enthalten sind.

- Swaps gehen mit einem Kontrahentenrisiko einher

- Dennoch haben sie auch Vorteile: Eine Abbildung durch einen Swap ist meist günstiger

- Zudem erlauben es synthetisch replizierende Fonds, dass auch in schwer zugängliche Märkte investiert werden kann

Diversifikation berücksichtigen

Eines der größten Vorteile der passiven Fonds ist die Möglichkeit der Diversifikation, weshalb du darauf achten solltest, dass diese gewährleistet ist. Du solltest in eine möglichst hohe Anzahl von Firmen investieren, damit sich dein Portfolio ausbalancieren kann und vor Schwankungen besser geschützt ist.

Allerdings solltest du nicht nur darauf achten, dass viele Firmen beteiligt sind, sondern auch eine große Anzahl von Ländern. Investierst du nur in Unternehmen innerhalb eines Landes, kann es auch hier zu Problemen kommen, beispielsweise durch nationale Krisen wie eine Wirtschaftskrise oder Naturkatastrophen.

Neben der Unternehmensanzahl und den Ländern bezieht sich die Diversifikation auch auf Branchen. Bestimmte Sektoren können Probleme bekommen, was sich gleich auf dein ganzes Portfolio auswirken könnte, wenn du nur in einen bestimmten Bereich investierst.

Weniger diversifiziert und damit eher risikoreich sind sogenannte Themen-ETFs:

- Diese spezialisieren sich auf einen bestimmten Bereich

- Ein Beispiel sind Wasserstoff ETFs

- Entwickelt sich der Sektor schlechter als erwartet, kann dies zu hohen Verlusten führen, da alle enthaltenen Unternehmen betroffen sind

- Solche Fonds bieten oft die Chance auf eine höhere Rendite, da sie in innovative Technologien investieren

- Allerdings kann nie vorhergesagt werden, wie sich eine Branche entwickeln wird, weshalb diese Fonds auch deutlich riskanter sind und sich nicht für Anfänger eignen

Fondsvolumen und Auflagedatum

Wenn bei einem Fonds ein Fondsvolumen von 136 Millionen Euro angegeben ist, heißt das, dass in dem Fonds bereits 136 Millionen Euro stecken. Das ist die Summe, die bereits investiert wurde. Beim Kauf eines Fondsanteils solltest du darauf achten, dass das Fondsvolumen hoch genug ist.

Bei sehr kleinen Fonds können sich Anleger nicht sicher sein, ob sich der Fonds etablieren wird oder nicht. Im schlimmsten Fall wird dieser geschlossen, weil er sich für den Anbieter nicht lohnt. Es kann passieren, dass Investoren ihr Geld anschließend umschichten müssen, was ärgerlich sein und Zeit in Anspruch nehmen kann. Als Richtwert gilt ein Fondsvolumen von mindestens 100 Millionen Euro.

Das gleiche Prinzip gilt beim Auflagedatum. Sehr junge Fonds konnten noch nicht beweisen, dass sie sich lohnen, weshalb es durchaus möglich ist, dass sie wieder geschlossen werden. Ein Fonds sollte daher mindestens 3 Jahre bestehen.

Tracking Difference

Die sogenannte Tracking Difference beschreibt den Verlauf des ETFs im Vergleich zum dahinter liegenden Index. Das Ziel eines passiven Fonds ist es, seinen Index möglichst genau abzubilden. Diese Kennzahl kann positiv sein, was heißt, dass der ETF im Vergleich zum Index besser performt hat oder negativ, was heißt, dass seine Performance schlechter ist.

Gut zu wissen:

Es gibt verschiedene Aspekte, die zu einem Unterschied zwischen Fonds und seinem Index führen können. Dazu gehören beispielsweise die Kosten oder die Replikationsmethode.

Wie investiere ich in einen ETF?

- Schritt: Dein erster Schritt besteht darin, dich ausführlich zu informieren. Lerne die Funktionsweise der Geldanlage kennen und überlege dabei, ob sie zu deinen finanziellen Zielen passt. Sei sicher, dass du die Anlageklasse verstehst, bevor du investierst.

- Schritt: Anschließend kannst du einen für dich passenden ETF auswählen. Dazu gehören auch die oben erwähnten Aspekte, wie ausschüttend vs. thesaurierend, die Kosten und Weiteres. Auch den passenden Anbieter solltest du auswählen.

- Schritt: Jetzt wird es Zeit, dass du dir eine Bank aussuchst. Diese sollte deinen ETF anbieten. Nicht jeder ETF kann an jeder Bank gehandelt werden. Achte auch bei der Wahl deiner Bank auf niedrige Kosten, damit du deine Gesamtrendite nicht reduzierst.

- Schritt: Nun kannst du dir ein Depot eröffnen bei deiner Bank oder deinem Broker. Das geht oftmals online. Die Bank benötigt einige Daten von dir, wie Name, Adresse und Geburtsdatum. Anschließend musst du dich verifizieren, was oftmals bei der Post erledigt werden kann oder online funktioniert.

- Schritt: Wenn du dein eigenes Depot bei deiner Bank hast, geht es nun daran, Geld zu investieren. Deinen ausgewählten ETF kannst du mithilft der Wertpapier-Identifikationsnummer, auch ISIN, oder mit der Kennnummer, auch WKN, finden. Gib eine dieser Nummern in die Suchleiste ein.

- Schritt: Nun kannst du entweder einen Sparplan einrichten oder eine Einzelinvestition tätigen.

Fazit: Vermögensaufbau mit einer ETF Geldanlage

Zusammenfassend haben wir uns in diesem Artikel die Geldanlage ETF oder Exchange Traded Funds angeschaut. Diese Anlageklasse bietet dir einige Besonderheiten: Die Fonds eignen sich für Anfänger, sind günstig, weisen eine hohe Liquidität auf und bieten dir attraktive Renditechancen. Zudem ermöglichen sie eine hohe Diversifikation, was hilft, die Sicherheit in deinem Portfolio erhöhen zu können.

Allerdings gibt es auch Nachteile, die du berücksichtigen solltest: ETFs eignen sich nicht als kurzfristige Investition. Zudem kann es zu einem Wechselkursrisiko oder einem Kontrahentenrisiko kommen, wenn du dich für einen Swap entscheidest.

Letzten Endes solltest du dir ausreichend Zeit nehmen, wenn du dich für einen speziellen Fonds entscheiden möchtest. Dabei haben wir dir verschiedene Aspekte vorgestellt, wie die Ausschüttungsart, Replikationsmethode, eine ausreichende Diversifikation, das Fondsvolumen und das Auflagedatum. Erfahre hier mehr und viel Erfolg bei deinem Vermögensaufbau!

FAQ – Häufig gestellte Fragen zur Geldanlage ETF

Ereignisse des Klimawandels rückten das Thema Nachhaltigkeit zunehmend mehr in den Fokus. Das zeigt sich auch in den ETFs, die für Anleger angeboten werden. Auch hier gibt es inzwischen nachhaltige Alternativen. Neben der Umweltproblematik sollen auch soziale Aspekte bei der Zusammenstellung solcher Geldanlagen berücksichtigt werden, wie die Produktion einer Firma in einem Land, das Menschen- und Arbeitnehmerrechte gewährleistet. In diesem Artikel beschäftigen wir uns damit, was genau nachhaltige ETFs sind und welche sich für dein Portfolio eignen könnten.

Das Wichtigste in Kürze:

- In diesem Artikel erfährst du, wie die Nachhaltigkeit beim Thema Investieren in Fonds eine Rolle spielt

- Wir zeigen dir, welche Richtlinien Hinweise darauf geben, nach welchen Aspekten die Fonds zusammengestellt wurden, damit du Greenwashing vermeiden kannst

- Diese Aspekte solltest du berücksichtigen, wenn du dir einen spezifischen Fonds aussuchen möchtest

Nachhaltige ETFs – Grundlagen

Bevor wir uns die ETFs ansehen, die derzeit angeboten werden und sich für dein Portfolio eignen könnten, beschäftigen wir uns mit den Grundlagen. Dazu gehört die Frage, was genau nachhaltige ETFs sind und welche Kriterien hierbei berücksichtigt werden.

Was sind ETFs?

Ein ETF oder auch Exchange Traded Fund ist ein Fonds, welcher an einer Börse gehandelt wird. Dabei funktioniert ein Fonds folgendermaßen: Alle Anleger zahlen in einen gemeinsamen Topf ein. Das Geld wird anschließend in eine bestimmte Geldanlage investiert, wie beispielsweise in Aktien oder Anleihen.

Fonds können dabei unterschiedlichen Arten des Managements unterliegen:

- Aktives Management: Ein Fondsmanager übernimmt die Zusammenstellung der Geldanlage. Sein Ziel ist es, eine Überrendite zu erzielen. Diese Art des Managements ist teuer, da der Fondsmanager bezahlt werden muss. In der Praxis funktioniert es nur sehr selten, dass ein Fondsmanager es dauerhaft schafft, eine Überrendite zu erzielen.

- Passives Management: Bei dieser Art von Management ist kein Fondsmanager nötig. Eine solche Geldanlage unterliegt einem Index, bei dem die Zusammensetzung bereits feststeht. Solch ein Management ist günstig. Auch ETFs unterliegen dieser Art von Management.

Wichtig ist, dass sich ein ETF an einem Index orientiert. Das kann beispielsweise der DAX sein. Solch ein Wertpapier würde in die 40 größten deutschen Unternehmen investieren. Mit nur einem Wertpapier kannst du mithilfe eines Fonds demnach in eine große Anzahl von Firmen investieren und deine Geldanlage diversifizieren. Das senkt die Risiken.

ETFs sind eine günstige Geldanlage mit geringen Kosten. Bei global diversifizierten Wertpapieren kannst du mit Kosten in Höhe von 0,1 bis 0,8 Prozent rechnen. Mithilfe von Online-Vergleichen kannst du besonders günstige Exchange Traded Funds finden.

Auch handelt es sich um eine transparente Geldanlage. Auf den originalen Webseiten der Anbieter kannst du dir jederzeit die Zusammensetzung des Wertpapiers ansehen. Darüber hinaus bekommst du weitere Informationen, beispielsweise wie hoch der Anteil der Investition in bestimmte Länder ist.

Ein weiterer Vorteil dieser Anlage ist die Sicherheit:

- Es ist leicht möglich, eine hohe Diversifikation zu erreichen und das Portfolio auszubalancieren

- Darüber hinaus gehört das in Exchange Traded Funds investierte Geld juristisch gesehen zum Sondervermögen

- Das heißt, bei Insolvenz deiner Bank oder deines Brokers ist das Geld geschützt

- Die Bank muss das Geld getrennt zu ihrem eigenen Vermögen aufbewahren

Im Vergleich zu herkömmlichen Investmentfonds sind Exchange Traded Funds auch liquide. Herkömmliche Fonds können nur zu einem Zeitpunkt täglich gehandelt werden. ETFs kannst du zu den üblichen Öffnungszeiten der Börse kaufen oder verkaufen.

Neben den genannten Vorteilen gibt es allerdings auch Risiken beim Handeln mit dieser Geldanlage. Dadurch, dass diese Wertpapiere an der Börse gehandelt werden, unterliegen sie Kursschwankungen. Diese können in wirtschaftlich schwierigen Zeiten auch vergleichsweise stark sein.

Zudem sind nicht alle Exchange Traded Funds stark diversifiziert:

- Sogenannte Themen-ETFs fokussieren sich auf bestimmte innovative Technologien oder Themenbereiche, die in der Zukunft eine große Rolle spielen könnten

- Ein Beispiel sind Wasserstoff ETFs

- Sie enthalten meist deutlich weniger Unternehmen und sind daher risikobehafteter

Darüber hinaus gibt es unterschiedliche Replikationsarten. Wertpapiere können physisch oder synthetisch repliziert werden. Ein Risiko kann bei sogenannten Swaps entstehen, bei denen es ein Kontrahentenrisiko gibt.

Was sind nachhaltige ETFs?

Zunehmend mehr Menschen möchten ethisch investieren und legen Wert auf Nachhaltigkeit. Noch ist der Geldbetrag in nachhaltigen Geldanlagen vergleichsweise niedrig, allerdings steigen die Angebote stetig und die Nachfrage nimmt zu.

Bisher gibt es keine einheitliche Definition davon, was nachhaltiges Investieren ist. Manche Aktionäre handeln beispielsweise mit Aktien, die in Solarfirmen investieren. Das ist allerdings riskant aufgrund der niedrigen Diversifikation und empfiehlt sich nicht für Anfänger.

Stattdessen bieten sich nachhaltige ETFs an:

- Sie können durch ihre breite Diversifikation überzeugen und eignen sich für Anfänger und Fortgeschrittene

- Dabei orientieren sie sich an bestimmten Kriterien, um ein bestimmtes Maß an Ethik und Nachhaltigkeit sicherstellen zu können

- Sie eignen sich für Menschen, die ihre Werte auch beim Thema Geldanlage vertreten und gleichzeitig von den Vorteilen von Fonds profitieren wollen

Welche Kriterien werden berücksichtigt?

Dabei ist es nicht ganz einfach, herauszufiltern, welche Unternehmen als nachhaltig gelten und somit in den entsprechenden Exchange Traded Fund aufgenommen werden können und welche nicht. Daher haben sich verschiedene Ansätze entwickelt, um eine solche Einteilung vorzunehmen.

Ein Ansatz geht folgendermaßen vor:

- Einige Anbieter schließen von Anfang an Unternehmen aus ihren nachhaltigen Exchange Traded Funds aus

- Dabei orientieren sie sich beispielsweise an bestimmten Sektoren, wie Kriegswaffen

- Ein anderes Beispiel sind Firmen, die Kinderarbeit zulassen

- Unternehmen, die in solchen Branchen tätig sind, werden nicht aufgenommen

Darüber hinaus gibt es weitere Kriterien, mit deren Hilfe Unternehmen in bestimmten Aspekten verglichen werden können. Hier werden die Firmen herausgesucht, die die besten in bestimmten Kategorien sind, wie beispielsweise “Unternehmen mit einem niedrigen Ausstoß von CO₂”.

Um die Kriterien genauer zu definieren, führen Forschungsinstitute oder Unternehmen Beurteilungen und Analysen durch. Ergebnis sind die sogenannten ESG-Kriterien. Das steht für Environment, Social und Governance. Diese helfen dabei, einen besseren Vergleich durchzuführen und nur geeignete Unternehmen in die Geldanlage aufzunehmen.

Gut zu wissen:

Darüber hinaus gibt es für manche Indizes die Abkürzung “SRI”. SRI steht für Socially Responsible Investment. Es handelt sich um Richtlinien, die sich auf verantwortungsvolles Investieren konzentrieren wollen.

Ein Problem ist die Transparenz bei diesen Fonds. Die Kriterien können unübersichtlich sein, sodass Anleger nicht sofort verstehen, welche Aspekte bei der Auswahl berücksichtigt wurden. Bei manchen Themengebieten ist die Zusammensetzung schwer, weil Meinungen stark auseinandergehen, wie beispielsweise bei der Gentechnik.

Oft wird auch die Gefahr genannt, dass manche Unternehmen Nachhaltigkeit als eine Art Trend sehen und damit werben wollen. Sie stellen sich als nachhaltiger dar, als sie tatsächlich sind, was auch als Greenwashing bezeichnet wird. Damit das nicht passiert, solltest du auf die oben genannten Kriterien achten, wie die ESG- oder SRI-Richtlinien.

In nachhaltige ETFs investieren