Wer sich mit dem Thema Altersvorsorge, Börse oder passives Einkommen beschäftigt, der wird früher oder später über die sogenannten Exchange Traded Funds, kurz ETFs, stoßen. Gerade in den vergangenen Jahren haben sich ETFs zu den beliebtesten Finanzprodukten weltweit entwickelt, da man mit Aktien langfristig ein Vermögen aufbauen kann.

Dieser Artikel führt dich Schritt für Schritt durch den Handel mit ETFs und erklärt dir, warum es sich finanziell lohnt mit diesem Thema genauer auseinanderzusetzen.

Was du in diesem Artikel lernen wirst:

- Wie du dein Vermögen strategisch und sicher mit ETFs aufbauen kannst

- Wie du Schritt für Schritt die für dein Risikoprofil passende ETFs findest

- Welche Kosten auf dich zukommen und wie du sie vermeiden kannst

- Welche Broker sich für den ETF-Handel eignen

Die Basics: Was sind ETFs?

Wie der Name schon vermuten lässt, geht es hier um Aktienhandel. Du investierst also ein Teil deines Vermögens in die Börse. Hast du noch keine Berührungspunkte mit der Börse, dann brauchst du keine Sorgen zu haben. Du wirst in diesem Artikel schnell merken, so kompliziert, wie man anfangs denkt, ist das mit den ETFs gar nicht.

Es gibt nämlich einen großen Unterschied zum klassischen Aktienhandel: Du investierst dein Vermögen in einen sogenannten Indexfonds. Das bedeutet: Dein Geld setzt du nicht auf eine bestimmte Aktie, sondern gleichzeitig in mehrere. Und ETFs zielen darauf ab, die Wertentwicklung eines Index nachzubilden, wie des DAX zum Beispiel – also den 40 wichtigsten deutschen Aktien.

Und das ist auch gleich einer der Gründe, warum ETFs so beliebt sind. Denn das Risiko Geld zu verlieren ist deutlich geringer. Hier spricht man dann von Risikostreuung und die funktioniert folgendermaßen:

Sagen wir zum Beispiel, dass in deinem ETF 100 verschiedene Aktien gehandelt werden. 35 davon haben Verluste gemacht. In dem Moment hast du also Geld verloren. Auf der anderen Seite aber sind 65 Aktien in deinem ETF, die Gewinne erzielt haben. In dem Falle haben sie je nach Wert das Minus der Verlierer-Aktien nicht nur ausgeglichen, sondern gegebenenfalls sogar Plus gemacht.

Gut zu wissen:ETFs sind durch ihre breite Streuung deutlich risikoärmer als einzelne Aktien. Der S&P 500 verzeichnet beispielsweise eine durchschnittliche Rendite von 10% pro Jahr seit seinem Start. Also deutlich mehr als das Sparbuch von Olaf Scholz.

Ein Finanzprodukt mit Benefits

Du siehst also, dein Geld ist mit einem Investment in einen oder mehreren ETFs sicherer, als wenn du nur auf ein Unternehmen mit einer Aktie setzt, das im Zweifel mit starken Kursschwankungen zu kämpfen hat.

Neben der Sicherheit hat ein Investment in ETFs noch weitere Vorteile. Sie sind nämlich in fast allen Anlageklassen verfügbar. Dir ist also völlig selbst überlassen, worin du dein Geld investieren möchtest. Anlageobjekte können unter anderem Aktien-, Rohstoff- oder Anleihen-Indizes sein.

Dazu kommt noch, dass Exchange Traded Funds genauso leicht und schnell an der Börse handelbar sind, wie normale Aktien. Und wie beliebt ETFs zurzeit sind, merkt man daran, dass immer mehr Broker den Zugang zu diesen lukrativen Indexfonds möglich machen.

Was ist der Unterschied zwischen einem Indexfonds und einem (Investment-)Fond?

Auch beim Investmentfonds wird in mehrere Aktien investiert. Der große Unterschied ist aber, dass hier das Geld von vielen verschiedenen Anlegern zusammengetan wird und dann von einem Fondsmanager nach einer vorgegebenen Anlagestrategie ertragreich und breit gestreut investiert wird. Ganz einfach gesagt: Hier werden Aktien aktiv analysiert und das eingesetzte Vermögen dann anhand von Spekulationen und Marktentwicklungen investiert.

Der Indexfonds hingegen richtet sich direkt nach dem Index. Hast du in ein ETF investiert, dass den DAX abbildet, dann gewinnst du, wenn der DAX gewinnt und du verlierst, wenn der DAX verliert.

Die 1 Million-Dollar-Wette:2008 wettete Warren Buffett mit Ted Seides, dass ein einfacher, breit diversifizierter Indexfond (S&P 500) eine Gruppe von 5 ausgezeichneten Hedge-Fonds-Managern innerhalb eines Zeitraums von 10 Jahren schlagen würde. Buffett gewann die Wette haushoch, der beste Manager underperformte den S&P 500 “nur” um 17%, der schlechteste um satte 54%!!

Was bedeuten die Namen von ETFs?

Nachdem wir ETFs nun grundlegend verstanden haben, kommen wir zum nächsten Schritt. Du hast dich bei einem Broker angemeldet und möchtest dein Geld nun sinnvoll investieren. Hier stößt du aber an ein Problem: Die Namen der ETFs verwirren dich auf den ersten Blick. Das liegt daran, dass die Namen nicht nur aus mehreren Informationen zusammengesetzt sind, sondern zusätzlich noch gekürzt sind.

Der Name eines ETFs kann nämlich folgende Punkte beinhalten:

Den Namen des Anbieters, den Namen des zugrundeliegenden Indexes, regulatorische Hinweisen, die Währung und in manchen Fällen auch Details zur Anteilscheinklasse.

Die Anteilscheinklasse gibt zum Beispiel wieder, ob Erträge ausgeschüttet oder wieder angelegt werden. Endet der Name des ETFs mit einem (ACC), dann werden die Erträge automatisch wieder angelegt. Das (ACC) steht für den englischen Begriff „accumulating“.

Hast du hingegen ein (Dis) am Ende, dann handelt es sich hier um einen ETF, der deine Erträge ausschüttet. Hier steht dann die Abkürzung für den englischen Begriff „distributing“.

Beim regulatorischen Hinweis findest du zum Beispiel den Begriff UCITS. In diesem Fall haben wir einen ETF, der sich an spezielle europäische Richtlinien halten muss. Diese dienen dem Schutz von Privatanlegern.

Welche verschiedenen Arten von ETFs gibt es?

Jeder Anleger ist anders und hat andere Vorlieben beziehungsweise Ziele, die er mit einem Investment erreichen möchte. Und auch hier eignen sich ETFs wieder hervorragend, denn es gibt hiervon verschiedene Arten:

1. Physischer ETF / Replizierender ETF

Der einfachste und einer der beliebtesten ETFs unter Anlegern ist der physische ETF, auch replizierender ETF genannt. Dieser kauft einfach die Aktien des Index nach, was ihn leicht verständlich und transparent macht und deshalb so beliebt unter Anlegern.

2. Synthetischer ETF

Beim synthetischen ETF kaufst du Aktien nicht einzeln nach, sondern lässt dir die gewünschte Wertentwicklung von einer Bank zusichern. Im Gegenzug dafür erhält die Bank einen Korb bekannter Aktien vom ETF Anbieter.

3. Ausschüttender ETF

Wie der Name schon vermuten lässt, wird hier der Gewinn eines Unternehmens als sogenannte Dividende an die Aktionäre ausgeschüttet. In einem Fonds fließen die Dividenden erst an die Fonds und dieser kann die Ausschüttungen dann gebündelt an die Anleger weitergeben.

4. Wiederanlegender ETF

ETFs bieten auch die Möglichkeit die Dividenden direkt dem Fondsvermögen gutzuschreiben beziehungsweise wieder anzulegen. In diesem Falle spricht man dann auch von einem thesaurierenden ETF. Und dieser ist besonders geeignet für alle, die langfristig ein Vermögen aufbauen möchten.

Tipp:Wenn du auf passives Einkommen stehst, dann setze auf einen ausschüttenden ETF! In diesem Artikel findest du unsere Top 10 Dividenden ETFs.

Was ist der Unterschied zwischen ETFs und ETCs?

Vielleicht bist du bei deiner Recherche nach ETFs auch schon mal über den Begriff ETC gestolpert und fragst dich eventuell, ob und wie die zusammengehören. Und die Antwort ist einfach: gar nicht. Bei den ETCs (Exchange Traded Commodities) handelt es sich um ein ganz anderes Finanzprodukt. Und mit denen wird in Rohstoffe investiert, wie zum Beispiel Rohöl oder Gold.

Zwar können ETCs ähnlich wie ETFs an der Börse gehandelt werden. Rein rechtlich betrachtet sind diese aber keine Indexfonds wie ETFs, sondern unbefristete Schuldverschreibungen. Das bedeutet, dass im Falle einer Insolvenz des Emittenten (also des Unternehmens, dass Wertpapiere ausgegeben hat) es kein Sondervermögen gibt, das ausschließlich dem Anleger gehört.

ETCs sind also im Vergleich zu ETFs risikoreicher. Möchtest du trotzdem in Rohstoffe investieren mit weniger Risiko, dann kannst du auch auf ETFs setzen, die einen Rohstoffindex nachbilden.

Rechtliche Grundlagen von ETFs

Dass es sich bei ETFs um ein anerkanntes Finanzprodukt handelt, unterliegen sie auch strengen und rechtlichen Anforderungen:

Die Veröffentlichung der Zusammensetzung von ETFs muss börsentäglich geschehen. Das ist eines der grundlegendsten Anforderungen an das Produkt „ETF“. Zudem obliegen ETFs bei Zu- und Verkäufen einem eigenen Vorgang, auch Creation- & Redemption-Prozess genannt. Und dieser Prozess stellt sicher, das stellt sicher, dass Marktteilnehmer jederzeit ein der Indexzusammensetzung entsprechendes ETF-Paket erwerben bzw. veräußern können.

Sondervermögen beim Anbieter

Da ETFs rechtlich als Fonds betrachtet werden, wird das investierte Kapital als Sondervermögen eingeordnet. Das bedeutet, dass es vom sonstigen Vermögen des Emittenten, also dem Anbieter, getrennt verwahrt wird. Sollte es also im Falle einer Insolvenz des ETF-Anbieters kommen, darf dieses Kapital unter keinen Umständen von Gläubigern oder Insolvenzverwaltern angetastet werden.

Achtung Verwechslungsgefahr:Indexzertifikate bilden ähnlich wie ETFs einen Index ab, werden aber nicht als Sondervermögen geführt. Hier handelt es sich vielmehr um Inhaberschuldverschreibungen gegenüber dem Emittenten, wie zum Beispiel einer Bank.

Das bedeutet, dass man mit dem Erwerb eines Indexzertifikates auch ein gewisses Risiko mit einkauft, denn anders als ETFs, die als Sondervermögen geführt werden, ist im Falle einer Pleite das Vermögen nicht gesichert und wird in die Insolvenzmasse mit eingerechnet.

Was kostet das Investieren in ETFs?

Wie bei allen Finanzprodukten kostet auch das Investieren in ETFs etwas. Grundsätzlich ist aber das Investieren in Indexfonds günstig. Während aktiv gemanagte Aktienfonds oft eine Verwaltungsgebühr von 1,5 % im Jahr haben, sind wir bei ETFs gerade mal unter 0,5%.

Schauen wir uns das konkreter an: Hier werfen wir einen Blick auf die Kosten bei der Art, wie du deine ETFs kaufen möchtest. Das machst du entweder über eine Order oder durch einen Sparplan. Die Kosten von beiden Arten unterscheiden sich von Broker zu Broker.

Rechnen wir das Ganze mal an einem Szenario durch. Wir gehen davon aus, dass du 250 Euro in den iShares Core MSCI World ETF monatlich investierst. Hier zahlst du 1,5 % Gebühren für jede Sparplanausführung oder in diesem Fall 3,75 € monatlich beziehungsweise 45 € im Jahr.

Hier berücksichtigen wir noch die Verwaltungsgebühr TER, die bei unserem ETF 0,2 % pro Jahr beträgt und gehen von einer Rendite von 6 % aus, die in etwa dem Schnitt am Aktienmarkt der letzten Jahrzehnte entspricht. Die Steuer nehmen wir für dieses Beispiel einfach halber raus.

Wie du im Bild unten sehen kannst, hast du mit diesen Konditionen nach 5 Jahren insgesamt 17.000 Euro gespart. Nach 10 Jahren 38.000, nach 15 Jahren 65.000 und nach 20 Jahren 99.000 Euro. Die schwarze Linie stellt dabei deine Einzahlungen dar und alles darüber hinaus ist Wertzuwachs.

Gemessen an diesem Beispiel entstehen also über die Jahre folgende Kosten: Nach 5 Jahren sind es 334 €, nach 10 Jahren liegen wir bei 926 €, nach 15 Jahren bei 1900 € und nach 20 Jahren bei 3500 €.

Zusammenfassung:Du siehst also, dass ETFs eine profitable Anlage sind trotz laufender Kosten. Wie schon vorhin erwähnt, unterscheiden sich die Kosten bei verschiedenen Brokern, deshalb ergibt es Sinn, verschiedene Anbieter zu vergleichen und auch einen genauen Blick auf die ETFs zu werden. (Dazu gibt es hier einen umfassenden ETF-Brokervergleich) In der Regel gilt hier aber: je exotischer der Index, desto teurer auch die Verwaltungsgebühr.

Vor- und Nachteile von ETFs

Bis hierhin haben wir schon so einiges über ETFs gelernt. Wir wissen nun was ETFs sind, welche verschieden Arten es von denen gibt, wie sie gehandelt werden, wie sie heißen, wie sie funktionieren, welche Unterschiede es zum klassischen Aktienhandel gibt und wir haben einen kleinen Einblick in die Kosten bekommen.

Zeit also eine Zwischenbilanz zu ziehen und uns zu fragen, welche Vor- und Nachteile es beim Investieren in ETFs gibt? Fangen wir bei den Vorteilen an:

- ETFs sind kostengünstig und transparent.

- ETFs sind sicherer dank Risikostreuung.

- Im Falle einer Insolvenz der ETF Gesellschaft sind die Kundeneinlagen als Sondervermögen getrennt.

- Die Produktpalette ist zunehmend strategisch orientiert.

- ETFs sind an der Börse handelbar, sodass man als Anleger direkt über sein Kapital verfügen kann.

Das liest sich alles schon sehr positiv und spiegelt gut wider, warum Investments in ETFs so beliebt sind. Du solltest dir aber immer vor Augen halten, dass es sich am Ende des Tages um ein Finanzprodukt handelt und diese immer auch Nachteile mit sich bringen. Im Falle der ETFs wären das unter anderem:

- Der passive Vermögensaufbau: ETFs werden nicht aktiv verwaltet, das bedeutet im Falle einer negativen Entwicklung gibt es kein Management, das eingreift.

- ETFs sind am Ende Wertpapiere und diese unterliegen marktüblichen Kursschwankungen. Verlustrisiko ist also gegeben, wenn auch geringer als bei anderen Investitionsarten.

- Anlegerrechte: Wer in ETFs investiert, der gibt auch seine Rechte an den ETF ab, z.B. das Stimmrecht für die Aktien im ETF-Besitz.

- Liquiditätsrisiko: Bei vielen Verkäufen von Fondsanteilen kann es zu Liquiditätsengpässen in der Abwicklung der Aufträge kommen.

- Keine Outperformance des gewählten Index möglich.

- Swap-basierte ETFs beherbergen zum Teil Emittentenrisiko.

Nochmal auf einen Blick:ETFs haben ein großes Potenzial, um dein Vermögen langfristig aufzubauen. Wie jedes andere Finanzprodukt sind auch ETFs nicht ganz frei von Risiken. Durch verschiedene Mechanismen und der Art wie ETFs aufgebaut sind, ist das Risiko aber deutlich geringer im direkten Vergleich zu anderen Arten des Vermögenaufbaus und das lohnt sich.

Die 5 größten Risiken bei der Anlage in ETFs

Um das Ganze etwas zu konkretisieren und dir eine realistische Vorstellung davon zu geben, welche Risiken es beim Handel mit ETFs gibt, geht dieser Abschnitt auf die 5 größten von denen ein:

1. Volatilität:

Unter Volatilität versteht man die Kursschwankungen von Anlagen, die variieren können. Hier gilt: Je volatiler ein ETF ist, desto höher ist auch das Risiko. Allgemein kann man aber festhalten, dass Aktien volatiler sind als Anleihen.

2. Marktrisiko:

Beim Marktrisiko handelt es um die allgemeine Preisbewegung auf einem Markt, wie z.B. dem Aktienmarkt. Da ETFs Indizes nachbilden, können sie von Marktbewegungen beeinflusst werden – wenn sich der Markt also nach unten oder oben bewegt, wird sich das auch in deinem ETF widerspiegeln.

3. Konzentrationsrisiko:

Darunter verstehen wir den Fokus auf zu wenige Aktien. Dein Investment ist deutlich sicherer, wenn du in ein breites Portfolio von verschiedenen Aktien investierst. Wer sich nur auf ein ETF konzentriert, der riskiert damit eine höhere Volatilität

4. Synthetische ETFs:

Synthetische ETFs können die Wertentwicklung eines Index nachbilden, ohne tatsächlich in die Aktien oder Anleihen zu investieren. Hier werden stattdessen Derivate eingesetzt. Was viele Anleger oder Beginner nicht wissen: solche ETFs haben versteckte Risiken.

Wenn der Emittent des synthetischen ETFs in Konkurs geht, dann kannst du erhebliche Verluste machen. Wer diesem Risiko entgehen möchte, der kann stattdessen in physische ETFs investieren, also ETFs, die tatsächliche die Aktien bzw. Anleihen kaufen.

5. Wertpapierleihen:

Manchmal werden Aktien oder Anleihen aus dem ETF an Dritt-Parteien verliehen. Das können unter anderem Hedgefonds sein, die auf fallende Aktienkurse spekulieren. Geht die Partei, welche die Aktien oder Anleihen verliehen hat in Konkurs, dann entsteht für dich als Investor in diesen ETF ein Verlustrisiko.

Die 4 beliebtesten ETF-Strategien

Du weißt also nun, wie du die richtigen ETFs für dich finden kannst. Jetzt geht es darum deine Ziele zu definieren. Was möchtest du mit deinem Investment erreichen? In diesem Abschnitt stelle ich dir verschiedene ETF-Strategien vor, damit du auch dein Ziel erreichst.

1. Die ETF Dividenden Strategie

Fangen wir direkt mit einer der beliebtesten Strategien an: der Dividenden Strategie. Die Dividenden Strategie selbst ist schnell zu begreifen und ist bei vielen Einsteigern die erste Wahl, wenn sie in ETFs investieren.Denn es wird hauptsächlich in große Unternehmen investiert, deren Geschäftsmodell man gut versteht. Gleichzeitig müssen diese Unternehmen eine hohe Dividende auszahlen, die sich idealerweise, auch jährlich erhöht.

Das Ziel hier ist eindeutig. Man möchte hier langfristig möglichst hohe Ausschüttungen generieren und dann überdurchschnittlich hohe Dividenden erzielen. Gleichzeitig haben diese Dividendenzahlung einen positiven Effekt auf dein Gewissen, denn du fühlst dich mit deinem Investment sicher.

Als Investor wirst du nämlich anteilig am ETF mit dem Jahresgewinn des Unternehmens beteiligt. Wer mehr Anteile besitzt, der bekommt am Ende auch mehr. Die meisten Investoren erwarten dabei eine Dividendenrate von meist 4 %.

Welche Vor- und Nachteile hat diese Strategie?

Neben dem eben erwähnten psychologischen Aspekt sind die regelmäßigen Auszahlungen der größte Vorteil dieser Strategie gegenüber anderen Strategien. Durch das Minimieren von Kursschwankungen entsteht so ein Cashflow, der sich positiv für dich auswirkt.

Es gibt auch Nachteile in dieser ETF-Strategie. Leider sind diese ETFs wenig diversifiziert. Das bedeutet, die meisten Dividenden Unternehmen beschränken sich auf Länder, wie die USA und auch verschiedene Branchen sind nur limitiert vertreten.

In einigen Fällen erhält man als Investor in diese ETFs auch Dividenden, wenn man diese aktuell gar nicht benötigt und das führt zu steuerlichen Nachteilen, wenn du deinen Freibetrag noch nicht ausgeschöpft hast. Ein letzter Punkt, der an dieser Stelle erwähnt werden sollte ist, dass Dividenden Strategien im Zweifel teurer sein können als andere. Wenn Dividenden angelegt werden, dann entstehen wieder Kosten, wenn neue ETF-Anteile gekauft werden.

2. Die ETF Megatrend Strategie

Keine anderen ETFs werden von Cash-Propheten oder einschlägigen Redaktionen genutzt, um profitable Rendite in den nächsten Jahren anzupreisen. Es ist aber unbestritten, dass es interessant ist sich an Zukunftsbranchen zu beteiligen.Viele dieser Trends setzen darauf, unser Leben nachhaltig zu verändern. Mega-Trends können unter anderem die Digitalisierung, der demografische Wandel, Cybersecurity, Infrastruktur, grüne Energie aber auch Wasser und Geschlechtergleichheit sein.

Welche Vor- und Nachteile hat diese Strategie?

Die Vorteile liegen hier auf der Hand. Durch die noch jungen Trends werden, die abgebildeten ETFs günstig bewertet und haben potenzial die größte Entwicklung noch vor sich. Auch kann man eigene Wertvorstellungen zum Beispiel durch ETFs auf saubere Energieerzeugung nachkommen, während das bei Dividenden, ETFs oder anderen Strategien oft nicht der Fall ist.

Die Nachteile sind aber auch nicht zu verachten, denn viele wissenschaftliche Studien belegen, dass man langfristig den Markt durch die richtige Auswahl an Aktien und auch ETFs nicht schlagen kann. Und auch wenn es dir momentan gelingt, so ist es auf lange Sicht leider unwahrscheinlich.

Ein weiterer Punkt ist, dass die meisten Megatrend-ETFs relativ teuer sind. Hier entstehen Kosten für dich zwischen 0,4 und 0,8 % pro Jahr. Diese Kosten musst du erst mal durch bessere Renditen als bei günstigeren Markt ETFs wieder einfahren. Und wer seine Anlage im Bereich Megatrends fokussiert, sollte sich der begrenzten Diversifikation bewusst sein, die damit einhergeht.

3. Die ETF Buy-and-Hold-Strategie / Weltportfolio-Strategie

Bei dieser Strategie geht es darum einmal zu kaufen und dann nicht mehr verkaufen, besonders nicht in der Krise. Das Ziel hier ist es den Großteil der Weltwirtschaft möglichst realitätsnah darzustellen und sich an dieser zu beteiligen.

Und diese Darstellung erzielst du vor allem durch zwei Wege:

Der erste Weg oder die erste Option ist die Gewichtung der Industrie und Schwellenländer im Portfolio nach Marktkapitalisierung. So geht auch der Klassiker der Welthits der MSCI World vor.

Die zweite Möglichkeit der Darstellung der Weltwirtschaft ist nach dem Bruttoinlandsprodukt, also nicht nur die Börsen gehandelten Unternehmen entscheiden für die Messung, wie viel wo investiert wird, sondern die gesamte Wirtschaftsleistung der Länder, also auch von allen nicht börsennotierten Unternehmen und Selbstständigen.

Welche Vor- und Nachteile hat diese Strategie?

Als größter Vorteil ist, die Einfachheit der Einrichtung zu nennen. Wer langfristig an die Weltwirtschaft glaubt, muss nicht in den nächsten Jahren tun, außer seinen Sparplan regelmäßig ausführen. Und damit hat man einfach einen sehr passiven Ansatz, was vielen Investoren auch recht ist, die sich nicht ständig mit ihrem Investment beschäftigen wollen, aber eine gute Rendite erwarten.

Der Nachteil dieser Strategie liegt in der fehlenden Flexibilität und höheren Schwankungen in Krisen. Gerade in diesen sollte man nicht verkaufen, sondern mit eisernen Händen die eigenen Anteile festhalten. Wer das nicht kann, für den ist die Strategie auch eher nichts. Hier braucht es Durchhaltevermögen und Disziplin.

Die ETF Core Satellite Strategie

Bei dieser Strategie werden mehrere Strategien vereint. Man teilt das Portfolio in zwei Teile. Auf einmal hat man den breit gestreuten Kern und um ihn herum hat man ergänzende Satelliten mit einzelnen Investments, die einen kleinen Teil vom Gesamtportfolio ausmachen.

Dieser Kern ist für eine breite Streuung und Rendite. Das kann also zum Beispiel ein Portfolio nach Nachhaltigkeitskriterien sein. Da hier immer noch genug Diversifikation in den meisten Fällen gegeben ist.

Um den Kern herum kann man einzelne Wetten eingehen und beispielsweise ein Megatrend ETF sparen, ein Dividenden ETF sparen und noch mehr alle Sachen, von denen man überzeugt ist.

Welche Vor- und Nachteile hat diese Strategie?

Der Vorteil dieser Strategie liegt darin, dass man hier das Beste aus verschiedenen Strategien miteinander kombinieren kann. Der Kern sorgt für die Rendite und die Diversifikation, die man nicht antastet, während man mit den Satelliten etwas spielen kann, sozusagen.

Allerdings sollte man hier auch an einer Systematik festhalten und Freude an einer aktiveren Geldanlage haben. Der Nachteil dieser Strategie liegt darin, dass die Chancen gegen einen stehen, mit den Satelliten langfristig eine Rendite zu erzielen und man diese wirklich stark überwachen muss.

Zusammenfassung:Du siehst, es gibt verschiedene Arten deine eigenen Ziele an der Börse mit ETFs zu verwirklichen. Als Beginner kannst du dich gerne einmal ausprobieren und für dich den besten Weg finden. Wichtig ist nur, dass du deine Ziele bewusst verfolgst und nicht willkürlich in irgendwelche ETFs investierst, nur weil du über die in irgendwelchen Artikeln gestolpert bist. Am Ende gilt: Wer besser informiert ist, der profitiert auch besser. In diesem Artikel erfährst du die besten ETF-Musterportfolios!

Schritt für Schritt: Wie du die richtigen ETFs für dich findest

Jetzt ist es endlich so weit. Du verstehst die grundlegenden Dinge von ETFs und hast dir vielleicht sogar schon eine ETF-Strategie zurechtgelegt. Doch wie findest du die richtigen ETFs für dich selbst? Allein in Deutschland gibt es mehr als 1.500 zugelassene ETFs. Da kann die Auswahl zu Beginn schwerfallen. Wie findest du also die richtigen für dich? Welche Faktoren sollte man beachten und was gilt es vor allem zu vermeiden?

Der Vorteil von ETFs im Gegensatz zu üblichen Fonds ist für uns Privatanleger, dass ETFs durch die Abbildung des Index standardisiert sind .Und hier gibt es unter den ETFs keine Unterschiede. Dadurch entsteht also ein großer Marktdruck, günstige Konditionen anzubieten, weil prinzipiell alle dasselbe Produkt anbieten. An dieser Stelle macht es also Sinn verschiedene Anbieter zu vergleichen und für sich den richtigen zu finden.

In unserem Beispiel zeige ich, wie das Ganze auf der Plattform JustETF funktioniert. Wenn du hier nach ETFs suchst, dann bekommst du direkt zu Beginn um die 1559 Suchergebnisse. Auf der linken Seite finden Filtermöglichkeiten, um die Ergebnisse einzugrenzen.

Sagen wir zum Beispiel wir wollen nach dem ETF MSCI World filtern. Haben wir den Index ausgewählt, dann filtern wir noch „World“ heraus und schon wird die Suche von über 1500 Ergebnisse auf 17 eingegrenzt.

Jetzt können wir noch weitere Kriterien hinzufügen. In diesem Fall suchen wir nach ausschüttenden ETFs und keine thesaurierenden. Das nächste Kriterium ist die Fondsgröße. Und meine Empfehlung an dieser Stelle ist: Alle Fonds mit einem Volumen von über 100 € sind profitabel. Was bedeutet das genau?

Das Anbieten von ETFs kostet eine Menge Geld. Darunter fallen Kosten wie Transaktionskosten, rechtliche Kosten und das Aufsetzen eines ETFs kostet ebenfalls Geld. Um diese Kosten zu stemmen, muss ein ETF also eine bestimmte Volumengröße haben und hier sagt man, dass diese bei 100 Millionen € erreicht ist.

Das letzte Kriterium, nachdem wir in diesem Beispiel suchen, ist die Replikationsmethode. Und hier entscheiden uns für die Sampling Methode, weil hier Kosten und Risiken in einem guten Einklang stehen. Haben wir diese Kriterien bestätigt, dann sehen wir nur noch vier Ergebnisse. Das sind die ETFs von HSBC, iShares, UBS ETF und Xtrackers. Filtern wir die Ergebnisse nun nach der TER Ratio, dann sehen wir, dass der ETF von HSBC am günstigsten ist.

Mit einem Klick auf den ETF öffnet sich eine neue Seite mit weiteren Informationen. Hier sehen wir auch gleich zwei wichtige Nummern: einmal die ISIN. Das ist die internationale Wertpapiernummer. Und dann haben wir noch die WKN als deutsche Wertpapierkennnummer.

Warum sind diese beiden wichtig? Ganz einfach: Mit diesen Nummern kannst du den ETF aus verschiedenen Quellen nach Fehlern in den Informationen überprüfen. Nicht immer stimmen alle Angaben zu 100 %, deshalb ist es sinnvoll einmal doppelt zu prüfen.

Willst du auf Nummer Sicher gehen, dann kannst du dir das Fact Sheet vom ETF herunterladen und die Informationen dort nochmal mit den Angaben vom Portal vergleichen. Im Fact Sheet findest du darüber hinaus auch noch weitere interessante Informationen.

Darunter fällt auch unter anderem die rollierende Performance. Hier wird verglichen: Wie hat eigentlich der Fonds abgeschnitten im Vergleich zum Benchmark, also der ETF zu seinem Index? Und diese Entwicklung sollte im Idealfall exakt gleich sein.

Das heißt, wenn zum Beispiel 14,8 erzielt werden, dann sollte auch der Benchmark dieselbe Zahl wiedergeben. In unserem Beispiel gibt es einen kleinen Unterschied. Der Fonds hat besser abgeschnitten als die Benchmark. Wie kommt das? Das liegt an Wertpapierleihen. Das heißt, diese Wertpapiere werden auch gegen ausreichende Sicherheiten ausgeliehen und dadurch kann natürlich mehr Ertrag erwirtschaftet werden.

Wer weiter durch das Dokument scrollt, der bekommt noch mehr Informationen. Hier siehst du in welche Industrien investiert der ETF und in welchen Regionen ist er besonders aktiv. Du siehst auch die Top Ten Performer und wo das Ganze gehandelt wird.

Schau dich für den Anfang erstmal in Ruhe um. ETFs finden ist grundsätzlich nicht schwer. Was wichtig ist, dass du dir deiner bevorzugten Kriterien bewusst bist. In welche Industrien möchtest du investieren? Welche Risiken möchtest du eingehen und welcher Broker ist für dich der beste?

Fazit:Welcher ETF zu dir passt, ist sehr individuell. Es macht also Sinn verschiedene Kriterien miteinander zu vergleichen, bevor du investierst. Darunter fallen Punkte wie die Entwicklung der letzten Jahre, das Anlagevolumen und die laufenden Kosten. Wenn du wirklich sichergehen möchtest, dann setze auf große ETF, die mindesten ein Vermögen von 500 Mio. € verwalten und 5 Jahre an der Börse sind.

An welcher Börse Aktien und ETF kaufen?

Welche Börse bietet dir die besten Konditionen zum Kauf und Verkauf von ETFs und Aktien? Zu Beginn macht es auf jeden Fall Sinn sich anzuschauen, wie die verschiedenen Börsen Geld verdienen, um zu verstehen, wie du am besten Gebühren sparen kannst.

1. Spread

Der Spread ist dabei der Unterschied zwischen dem Verkaufs- und Kaufkurs einer Aktie oder von einem ETF. Dieser Unterschied ist zwar sehr klein, kann aber eine Einkommensquelle für die Börse sein.

Platziert ein Verkäufer seine Aktien zum Beispiel für 49,95 € und du bist bereit 50 Euro für diese zu zahlen, würde der Spread in diesem Fall bei 5 Cent pro Aktie liegen. Das heißt: 5 Cent pro Aktie werden in diesem Beispiel von der Börse verdient. Klingt im ersten Moment nicht viel, wenn man aber bedenkt wie viele Aktien täglich gehandelt werden, dann kommen da große Summen zusammen.

2. Transaktionskosten

Bei vielen Handelsplätze bekommt man heute die Aktie oder den ETF, den man möchte, aber auch komplett ohne Spread. Und dafür fallen dann eben Transaktionskosten bei der entsprechenden Börse an. Mit diesen werden die Kosten vom Handelsplatz für dich wesentlich transparenter dargestellt und mehr Vergleichbarkeit geschaffen.

3. Maklercourtage

Die Maklercourtage kommt besonders beim Handel mit ETFs an regionalen Börsen zur Geltung. Bei außergewöhnlichen Handelsplätzen aber eben nicht.

Diese Auswahl an Börsen hast du

Als Anleger hat man die Qual der Wahl, denn neben der größten Börse in Deutschland, der elektronischen XETRA von der Deutschen Börsen AG in Frankfurt am Main, gibt es noch viele regionale Börsen wie Hamburg, Hannover, Düsseldorf, Berlin und Stuttgart.

Darüber hinaus gibt es auch noch Handelsplätze wie die Lang und Schwarz Exchange und Gettex, mit denen besonders günstige Broker zusammenarbeiten, um ihren Anlegern viele Vorteile versprechen.

Und als wenn das noch nicht genug wäre, gibt es auch noch die Möglichkeit Aktien im Ausland zu kaufen. Das ist ziemlich viel Auswahl. Schauen wir uns alles mal genauer an!

XETRA

Schauen wir uns als Beispiel die größte Börse für Aktien in Deutschland an, die jeder Anleger kennen sollte. Die Rede ist hier von der XETRA. Diese erhebt keine Maklergebühr und verzeichnet das höchste Handelsvolumen in ganz Deutschland.

XETRA wird nicht nur von Privatanlegern genutzt, sondern auch von den ganz Großen, die hier ihre Aktien vorwiegend von deutschen Unternehmen kaufen. Aber auch ausländische Titel können hier gehandelt werden wie zum Beispiel Apple oder Tencent.

Neben den gewöhnlichen Aktien können hier auch ETFs gehandelt werden und damit ist XETRA auch auf Platz 1 in Europa. Das bedeutet aber nicht, dass du hier auch den günstigsten Preis für dich bekommst. Eine Order hier kostet dich zwischen 5 € und 12 € bei den meisten Brokern, während Smartborker und Scalable bei 5 € angesiedelt sind und Consorsbank und Comdirect im oberen Bereich zu finden sind.

Lokale Börsen

Lokale Börsen sind wesentlich kleiner als ihre elektronischen Mitbewerber. Hier spielt es eine Rolle, wie viele Aktien gehandelt werden, damit man einen guten Kurs bekommt, der auf dem Markt liquide ist. Die Faustregel, die man sich merken kann:

Es sollten 200 Mal mehr Aktien gehandelt werden, als man selbst kaufen möchte.

Nicht jede Lokalbörse kann diesen Wert anbieten, was zu schlechten Kursen führt und letzten Endes zu wenig Sparpotenzial.

Außerbörsliche Handelsplätze

Und genau aus diesem Grund haben sich außerbörsliche Handelsplätze mittlerweile zu einer der besten Optionen entwickelt. Hier hat man als Anleger keine Börse mehr gegenüber, sondern sogenannte Market-Maker.

Diese kaufen und verkaufen ebenfalls Aktien an den Börsen, unterliegen aber deutlich weniger Regulierung und das resultiert für dich in weniger Kosten. Einen Nachteil, den man hier hat: Das Volumen ist auch hier deutlich geringer als bei der XETRA zum Beispiel.

Was man auf jeden Fall beachten sollte, sind die deutlich längeren Öffnungszeiten, sowie die Möglichkeit auch am Wochenende zu handeln. Hier sollte man sich immer nach den Handelszeiten der XETRA richten sollte.

Denn genau in diesen Zeiten gibt es mehr Käufer und Verkäufer auf dem Markt und du kannst den Handel besser einschätzen. Je weniger es von beiden Parteien gibt, desto höher ist das Risiko von zu großen Spreads, die für dich wiederum höhere Kosten bedeuten.

Handel im Ausland

Wie schon anfangs erwähnt, ist auch der Handel mit Aktien und ETFs für Privatanleger im Ausland möglich. Diese kosten tendenziell aber deutlich mehr und da große ausländische Unternehmen, wie Ford, Apple oder Tencent auch in Deutschland zum Handel zur Verfügung stehen, bietet sich der Handel nur bei großen Summen an, da die Orderkosten hier meisten zwischen 20 € und 100 € liegen.

Das haben wir gelernt:Grundsätzlich kannst du bei vielen Handelsplätze deine Aktien und ETFs kaufen und verkaufen. Allerdings gibt es so manche Fallstricke, auf die Anleger achten müssen. Dazu gehören zum Beispiel das gehandelte Volumen, die Handelszeiten und die genauen Kosten, die von Broker zu Broker bei der gleichen Börse sehr unterschiedlich ausfallen können.

Am günstigsten ist für die meisten sicherlich der Kauf über einen außerbörslichen Handelsplatz mit einer einfachen Limit-Order, während der Kauf über die Börse Stuttgart oder XETRA ebenfalls eine gute Wahl bleibt. Hier solltest du nach den Konditionen vom jeweiligen Broker entscheiden.

Fazit: Investieren in ETFs lohnt sich

ETFs sind nicht nur ein spannendes Finanzprodukt, sondern bieten auch viel Potenzial für dich, dein Vermögen langfristig aufzubauen. Im Grunde genommen funktionieren sie, wie klassische Investmentfonds, die ebenfalls an der Börse gehandelt werden. So kannst du als Anleger mit individuellen Strategien, und gewünschten Anlageklassen ganz einfach in ganze Märkte investieren und von ihrer Entwicklung profitieren

Zwar gibt es wie bei allen anderen Produkten dieser Art auch Risiken, aber diese fallen hier in Relation sehr gering aus. Wer sich die Zeit nimmt und etwas mit ETFs beschäftigt, wird schnell das Potenzial für sich selbst erkennen. Und ich hoffe dieser Artikel war für dich der erste Schritt dahin.

Deutschland tritt aus der EU aus – also rein hypothetisch. Was würde ein EU Austritt Deutschlands für die exportorientierte Wirtschaft in bedeuten? In diesem Artikel spielen wir das Szenario einmal durch und fragen uns: was wäre wenn? Doch zuallererst beschäftigen wir uns mit der Frage, wie realistisch ist denn ein baldiger Austritt? Und die Wahrheit ist: Theoretisch ist dieses Szenario gar nicht so abwegig. Dem stehen aber die meisten Deutschen entgegen, die eine Mitgliedschaft in der EU befürworten.

EU Austritt Deutschland oder Bekenntnis zur Union?

Auf die Frage, ob Deutschland für die Zukunft besser gerüstet wäre, wenn es nicht Mitglied der EU wäre, antworteten im Winter 2020 ungefähr 52 Prozent aller Befragten, sie stimmen dem gar nicht zu. 24 Prozent hingegen stimmten der Aussage eher nicht zu. Das zeigt, dass ein Großteil der deutschen Bevölkerung, nämlich um die drei Viertel, sich für eine Teilnahme an der Europäischen Gemeinschaft aussprechen.

Und damit haben wir hier einer der höchsten Zustimmungswerte in ganz Europa. Der Durchschnitt unter EU-Bürgern liegt nämlich bei ca. 62 Prozent.

Auch im Koalitionsvertrag der CDU, CSU und SPD steht direkt im ersten Absatz ein klares Bekenntnis zur EU:

Die Europäische Union muss ihre Werte und ihr Wohlstandversprechen bewahren und erneuern.

Alle Parteien im Bundestag, mit Ausnahme der AfD, bekennen sich zur Europäischen Union. Es gibt also aktuell keine Mehrheit für einen Austritt. Allerdings könnte durch die gemeinsame Haftung für Staatsschulden, die während der Corona-Krise letztes Jahr unter dem Namen Next Generation EU eingeführt wurde, sich diese Stimmung deutlich verändern, sobald die Bundesrepublik tatsächlich für griechische oder spanische Schulden haften müsste.

Das Problem mit der No-Bail-Out-Klause

Und hier wird es jetzt etwas kritisch. Die No-Bail-Out-Klausel im Maastrichter Vertrag sagt nämlich, dass ein Mitgliedstaat nicht für eine anderen haften kann. Und genau diese Klausel wurde nun aufgelöst.

Ab Herbst kommen also die ersten EU-Anleihen auf den Markt und die haben ein Volumen von insgesamt 750 Milliarden Euro über fünf Jahre. Das ist, um es mal einzuordnen, mehr als doppelt so viel wie der gesamte Bundeshaushalt 2019. Ein riesiges Paket also und viele Schulden, die natürlich die Märkte stabilisieren, aber auch hohe Risiken bergen.

Spielen wir zum Verständnis ein konkretes Szenario. Was wäre, wenn der Staat für Griechenland haften müsste? Angenommen, dass Griechenland auch nach mehreren Jahren Post-Corona sich finanziell nicht erholen kann und nicht mehr in der Lage ist seine Schuldenlast zu tragen.

In diesem Fall muss die Bundesrepublik für die gemeinsamen Schulden aufkommen und das führt zu Unmut in der Bevölkerung und könnte im Zweifel mit einer neugewählten Regierung zum Austritt führen. Dieses Szenario ist eher unwahrscheinlich, könnte aber rein theoretisch passieren.

Was würde als Nächstes passieren? Die Bundesrepublik ist mit weitem Abstand der größte Nettozahler in der Europäischen Union. Während 2010 der Staat noch 9,2 Milliarden an die Union überwiesen hat, so liegen wir 2021 Netto bei 14,3 Milliarden.

Demgegenüber stehen Polen mit 12 Milliarden und Ungarn mit fünf Milliarden als die größten Nettoempfänger. Diese würden bei einem Austritt Deutschlands also erst mal verlieren und die Bundesrepublik würde sich diese 14 Milliarden jährlich sparen.

EU Austritt Deutschland: Neue Gesetze bräuchte das Land

Neben den Finanzen hätte ein Austritt auch Auswirkungen auf die Gesetzeslage im Land. Momentan gilt nämlich: EU-Recht steht über dem deutschen Recht. Und das würde zu zahlreichen Neu-Gesetzen führen, die aktuell auf EU-Ebene geregelt sind und etwa 50 % aller Gesetze ausmachen, die Deutschland umsetzt.

Darunter fallen zum Beispiel Hinweise auf Zigarettenschachteln, kostenloses Roaming im europäischen Ausland bis hin zu einer gemeinsamen Außen- und Handelspolitik. Das Brexit-Beispiel zeigt aber, dass man ein vollkommenes Chaos mit einer Übergangszeit überbrücken beziehungsweise vermeiden könnte.

Solche Neu-Regelungen müssen im Grunde aber nicht schlechtes sein und ergeben im Zweifel sogar an einigen Stellen potenzielle Chancen. Zum Beispiel könnte die Wirtschaft wieder attraktiver gemacht werden, so wie die Briten es gerade im Bankwesen ausprobieren. Hier versucht man durch weniger Regulierung, als in Europa für die Banken attraktiver zu werden, sodass diese ihren Hauptsitz und ihre Mitarbeiter nach London verlegen. Ob das erfolgreich sein wird, muss noch abgewartet werden.

Zurück zur Deutschen Mark oder Handelskreuz Europa?

Die Einführung einer deutschen Währung wäre wieder möglich und wird auch von vielen als Vorteil betrachtet. Durch eine Währungsabwertung könnten deutsche Exporte für Käufer im Ausland attraktive Preise anbieten und so die deutsche Wirtschaft ankurbeln.

Gleichzeitig aber, würden Importe nach Deutschland teurer werden und das trifft den Konsumenten. Deshalb stehen Währungsabwertungen immer in Verbindungen mit der Forderung nach Gehaltserhöhungen, um die gestiegenen Kosten von Importwaren auszugleichen und die Inflation zu beschränken. Hier besteht aber das Risiko einer Lohn-Preis-Spirale, die im Endeffekt Deutschland mehr schaden als nutzen würde.

Auch würde Deutschland vermutlich seine Rolle als Handels Kreuz in der Mitte der EU einbüßen und das vor allem beim EU-Binnenmarkt, also den freien Waren, Dienstleistung, Personen und Kapitalverkehr.

Vor- und Nachteile vom EU-Binnenmarkt

Eine Studie der Bertelsmann-Stiftung von 2015 hat ergeben, dass der EU-Binnenmarkt das Pro-Kopf-Einkommen der Deutschen um 1000 Euro jährlich erhöht. Was lernen wir daraus? Länder wie Deutschland, Österreich und die Schweiz sowie Norwegen und Schweden profitieren vom gemeinsamen Binnenmarkt.

Zahlungen an andere, wirtschaftlich schwächere Länder wie Polen, Ungarn oder Lettland sind zwar unbeliebt. Dem gegenübersteht aber das Argument, dass die Länder erst mit diesem Geld Wohlstand aufbauen können und Deutschland als Exportland mehr Waren und Dienstleistungen in diese Länder exportieren kann. Hier könnte sich Deutschland mit einem Austritt aus der EU einen Vorteil selbst zunichtemachen, denn mehr als 53 Prozent aller Exporte gehen in andere Staaten der Union.

Man sollte diesen Markt also in keinem Fall unterschätzen und sich immer vor Augen halten, dass Wachstum anderer Länder auch für die Bundesrepublik profitabel ist. Zwar wären Exporte auch nach einem Austritt möglich, doch würden diese um ein Vielfaches komplizierter und im schlimmsten Fall könnten auf diese Exporte auch Zölle erhoben werden.

Welche Rolle spielt der Target-Saldo

Und zuletzt sind auch die sogenannten Target-Salden ein sehr wichtiges Thema. Das beschreibt die Summe, die die nationale Zentralbank eines Landes gegenüber der EZB hat, und diese entsteht eben durch grenzübergreifenden Handel.

Diese Summe kann entweder ein Vermögen oder eine Verbindlichkeit sein, wenn mehr Geld aus dem Land abfließt, als wieder zurückkommt. Deutschland hat ein Target Saldo von mehr als einer Billion Euro. Das sind 1000 Milliarden Euro. Oder um es beim Vergleich von vorhin zu belassen – drei Jahre komplette Ausgaben vom Bundeshaushalt.

Wir sehen, dass Italien und Spanien hohe negative Target-Salden haben. Und solche Länder müssten bei einem deutschen EU-Austritt ihre Schulden mit Deutschland begleichen. Südeuropa müsste also eine enorme Summe an Deutschland überweisen. Und inwiefern diese Zahlungen überhaupt geleistet werden können, das ist fraglich.

Selbst eine Teilzahlung von sagen wir 50 % würde dazu führen, dass die Schuldiger ihre Wirtschaft auf Sparen einstellen und so würden wichtige deutsche Exportmärkte wegfallen. Ein Austritt der Deutschen birgt also ein großes Risiko und ist bei weitem kein planbares Ereignis.

EU Austritt Deutschland: Was bedeutet das für Anleger?

Zwar könnte man sich als Anleger bzw. Investor auf einen Austritt einstellen, da hier aber zu viele unberechenbare Faktoren ihren Einfluss haben, ist die Mitgliedschaft in der Europäischen Union eine sichere Bank.

Für mich persönlich ist die geteilte Schuldenlast ein kritischer Punkt. Hier könnte es zu weniger Anreizen kommen, Schulden auszugleichen, da die einzelnen Länder eine gemeinsame Haftung haben. In diesem Fall könnte sich ein Austritt finanziell rentieren.

Fazit: Lohnt sich also ein EU Austritt Deutschlands?

Pauschal lässt sich diese Frage nicht beantworten. Es gibt Pro-Argumente auf beiden Seiten, aber genauso viele Fragezeichen, die man vorher kaum klären kann. Beispiele wie der Brexit werden in Zukunft zeigen, inwieweit sich ein Austritt lohnen kann und was man von so einer Entscheidung erwarten kann. Spannend wird es bei der geteilten Schuldenlast und wie die Union darauf reagiert.

Unterm Strich geht es Deutschland in der EU gut. Ja, wirtschaftlich könnte es vielleicht von Vorteil sein, aber gleichzeitig auch Nachteil – und wenn du diesen Blog liest, dann weißt du sicherlich, dass Spekulation in beide Seiten ausschlagen kann.

Willst du Geld verdienen, während du schläfst? Klingt im ersten Moment zu schön, um wahr zu sein, ist aber mit passiven Einkommen Realität. Als passive Einkünfte wird Geld definiert, dass sich von allein verdient, wie mit Privatinvestitionen zum Beispiel.

Alles, was du dafür brauchst, ist etwas Vorarbeit, etwas Grundwissen und schon kannst du Gewinne erzielen ohne viel eigenem Zutun. Wer ein Kapital zwischen 50.000 und 2.000 Euro richtig investiert, kann bis zu 100 € monatlich dazuverdienen und in diesem Artikel zeige ich dir vier Wege für passives Einkommen jeden Monat, mit unterschiedlichen Risikoprofilen, die genau dazu führen.

Was sind die Vorteile eines passiven Einkommens?

- Finanzielle Freiheit: Ein passives Einkommen ermöglicht es dir, unabhängiger von einem herkömmlichen 9-5-Job zu sein. Du musst nicht jeden Tag arbeiten, um Geld zu verdienen, sondern dein Geld arbeitet für dich. Dadurch gewinnst du mehr Freiheit und Flexibilität in deinem Leben.

- Zusätzliches Einkommen: Einkünfte stellen eine zusätzliche Einnahmequelle dar, die deine finanzielle Situation verbessern können. Es kann dazu beitragen, deine monatlichen Ausgaben zu decken oder dir ermöglichen, mehr zu sparen und zu investieren.

- Diversifikation: Durch den Aufbau von diesen Einkünften diversifizierst du deine finanziellen Quellen. Dadurch bist du weniger abhängig von einer einzigen Einnahmequelle und minderst das Risiko finanzieller Engpässe.

- Zeitersparnis: Einkommensströme erfordern oft nur eine anfängliche Investition an Zeit und Mühe. Sobald das System eingerichtet ist, erfordert es in der Regel nur noch geringe oder gar keine zusätzlichen Anstrengungen, um kontinuierliche Einkünfte zu erzielen.

- Skalierbarkeit: Viele passive Einkommensquellen können leicht skaliert werden, indem du mehr Kapital oder Ressourcen investierst. Dadurch kannst du deine Einnahmen erhöhen, ohne proportional mehr Zeit oder Arbeit investieren zu müssen.

- Langfristige Sicherheit: Eine gut diversifizierte Einkunft kann als eine Art finanzielles Polster dienen. Es kann dir eine gewisse Sicherheit bieten, besonders in Zeiten wirtschaftlicher Unsicherheit oder Veränderungen im Berufsleben.

- Erfüllung von Träumen und Zielen: Mit zuverlässigen passiven Einkünften kannst du langgehegte Träume verwirklichen oder spezifische finanzielle Ziele erreichen. Ob es um Reisen, Investitionen oder den Kauf von Vermögenswerten geht – eine passive Einkunft kann dich dabei unterstützen.

Investition in Immobilien

Fangen wir direkt mit dem Risiko-ärmsten passiven Einkommen an. Dem Investieren in Immobilien, sogenanntes Betongold, bei dem wir wenig Arbeit haben wollen. Das bedeutet:

Wir wollen also die Immobilie nicht selbst finanzieren, kaufen, vermieten und instand halten, sondern wir machen das einfach mit einem ETF. Dieser günstige und einfache Fond besteht aus vielen unterschiedlichen Immobilienunternehmen und liefert meistens eine deutlich bessere Performance.

Hier geht es um den European Property ETF, der in ganz Europa in Immobilienunternehmen mit Wohnungs-, Büro- und Ladenflächen investiert.

Aktuell bietet dieser ETF eine Dividende von rund 3 Prozent. Das bedeutet: Wenn du 100 Euro investierst, bekommst du 3 Euro Dividende jedes Jahr. Das klingt zwar im ersten Moment nicht nach viel Geld, aber dieses hat sich bis auf deine Vorarbeit von allein erwirtschaftet.

Außerdem ist das nur ein Rechenbeispiel, dass entweder hoch oder herunterskaliert werden kann. Und nicht nur die Dividenden bringen Erträge. Du profitierst nämlich auch von Kursgewinnen. Bleiben wir bei dem 100 Euro Beispiel. Wenn der Kurs jetzt am Ende des Jahres auf 105 Euro steigt, dann hast du neben der Dividende noch weitere Gewinne erzielt.

Wie kannst du aber nun eine passive Einkunft von 100 Euro monatlich erzielen bei diesem Investment? Dafür musst du ungefähr 54.000 Euro investieren, damit du 1.620 Euro Dividende im Jahr bekommst. Das ergibt geteilt durch 12 Monate und unter Berücksichtigung von 25 Prozent Abgeltungssteuer plus Soli monatlich 100 Euro passiven Einkünften.

Möchtest du hingegen langsam anfangen, sagen wir 20 Euro , dann liegt die Investitionshöhe bei 10.800 Euro. Bei 50 Euro monatlich wären es ungefähr 27.000 Euro.

Das ist immer noch ein hohes Investment für diesen Ertrag. Und aus diesem Grund kommen wir zur zweiten Möglichkeit, Einkünfte zu generieren, die etwas riskant sind, aber auch mehr Erträge bieten.

Dividenden-Unternehmen

Ähnlich wie bei dem ETF, generierst du hier passives Einkommen über Dividenden. Dieses Mal aber nicht durch den Fond, sondern durch einzelne Dividenden-Unternehmen. Wie der Name schon vermuten lässt, zahlen diese Unternehmen jährlich eine Dividende an ihre Anleger.

Diese unterscheiden sich von Unternehmen zu Unternehmen. In unserem Beispiel schauen wir auf die Allianz Versicherung. Hier liegt die Dividende bei 4,5 Prozent. An unserem Rechenbeispiel gemessen ergibt das also 4,50 Euro bei einer Investition von 100 Euro. Da aber einzelne Unternehmen von Kursschwankungen betroffen sind, wäre es riskant sein ganzes Vermögen in eine Aktie zu investieren. Mein Tipp deshalb: Bau dir ein breites Portfolio auf. So sicherst du dein Vermögen vor Kursschwankungen ab.

Schlauer ist es also, über verschiedene Branchen und Länder hinweg diversifiziert zu sein und ein Dividenden ETF dafür zu nutzen. Bei diesem werden viele solcher starken Dividenden-Unternehmen einfach, kostengünstig und transparent in einem Produkt in einem ETF gebündelt, der dieses Stocks bzw. Aktien global vereint. Und 100 ETF ist dafür ein gutes Beispiel, bei dem wir 3,4 Prozent Dividendenrendite erhalten.

Hier sind solche Titel wie Metall, Förderer, Volksgut, Pharmaunternehmen, GlaxoSmithKline und Möbelhändler Harvey Norman enthalten. Dabei wird weltweit investiert und das in vielen Ländern, nicht nur den USA. Hiermit ist bist du also breit aufgestellt und um hier 100 Euro pro Monat zu generieren, braucht es insgesamt 49.000 Euro, um nach Steuern und Soli wieder bei 100 Euro zu landen.

Für 20 Euro im Monat braucht es 9.400 Euro und für 50 Euro rund 23.500 Investment. Das ist noch immer viel, auch wenn es hier im Vergleich etwas weniger als im ersten Beispiel ist. Da viele Anleger aber noch mehr Rendite wollen als diese 3,4 Prozent, kommen wir direkt zur nächsten Möglichkeit, die deutlich mehr bieten kann.

Peer-to-Peer-Kredite

Und das sind Peer-to-Peer Kredite. Hier gibt es nämlich verschiedene Plattformen oder Anbieter, über die du in Kredite investieren kannst. Dazu gehören unter anderem Bondora und Groove, bei denen du 6,75 Prozent Zinsen im Jahr erhälst, die täglich ausgeschüttet werden. Bondora allein hat ein Portfolio von mehr als 100.000 Kredite.

Und aus den Rückzahlungen davon werden eben deine Zinsen beglichen. Wichtig ist bei Krediten die Rückgewinnung, denn nicht jeder Kreditnehmer zahlt seinen Kredit auch zurück.

Jeder sollte sich also bewusst sein, dass diese Investitionen einem gewissen Risiko unterliegen. Bondora beispielsweise konnte seine Rückgewinnungs-Rate in den letzten Jahren steigern und hat 2021 sogar einen Rekordwert erreicht.

Wer hier eine Einkunft haben möchte, der braucht deutlich weniger Geld, nämlich nur noch 24.500 Euro, um bei einer Rendite von 6,75 Prozent ein passives Einkommen von 100 Euro monatlich zu bekommen. Das ist nur noch die Hälfte im Vergleich zum ersten Beispiel.

Also mit der Hälfte vom Geld erzielst du das gleiche Ergebnis 100 Euro nach Steuern. Für 20 Euro passiven Einkünften sind es dann nur noch 4.800 Euro, die investiert werden müssen und für 50 Euro rund 12.000 Euro Investment.

EstateGuru – Investieren in Immobilien mit bis zu 10 Prozent Rendite

Das zweite Beispiel ist EstateGuru. Und hier sind bis zu 10 Prozent Rendite drin. Wie der Name “EstateGuru” schon sagt, wird in Immobilien investiert – allerdings nicht Eigen-, sondern Fremdkapital. Du investierst also in Kredite für Immobilienentwickler, die dann für Neubau oder Renovierung einer Immobilie genutzt werden und damit kannst du bis zu 10 Prozent pro Jahr verdienen und das bei erstrangigen Krediten. Das bedeutet: Dein Investment ist erstrangig mit der Immobilie abgesichert.

Kann der Entwickler also den Kredit zum Beispiel nicht mehr zurückzahlen, wirst du als Investor als Erstes aus dem Zwangsverkauf der Immobilie bezahlt. Das führt dazu, dass Investoren hier noch nie Verluste gemacht haben, weil der Erlös im Verkauf stets höher war als die Kreditsumme. Heruntergebrochen auf unser Beispiel heißt es also konkret:

Wer 100 Euro Einkünfte nach Steuern haben möchte, der muss nur noch eine Summe von 16.500 Euro investieren. Also ungefähr ein Drittel von der Summe in unserem ersten Beispiel. Für 20 Euro pro Monat brauchst du hier nur noch 3.300 Euro investieren und für 50 Euro brauchst du ein 8.250 Euro Investment.

Das ist schon gar nicht mal so schlecht, aber mit unserem letzten Beispiel geht noch viel mehr, das ist aber auch mit Abstand das risikoreichste.

Liquidität Mining

Hier kommen wir nun zu den allseits bekannten Kryptowährungen wie Bitcoin, Ethereum und Co. Während Käufer dieser Währungen auf Kursanstiege hoffen, generieren andere mit ihren Coins Erträge. Und hier werden bis zu unglaubliche 100 Prozent Zinsen pro Jahr geboten.

Somit bräuchtest du nur noch 1.700 Euro Investment, um 100 Euro nach Steuern zu verdienen, also weniger als 2.000 Euro, um jeden Monat 100 Euro zu verdienen. Es gibt aber mehrere Punkte über derer du dich bewusst sein solltest.

Zu einem muss du Besitzer von der Kryptowährung sein, die du dann auf Plattformen wie CakeDefi in einen Pool einzahlst. Diese Plattform generiert dann Swapgebühren und Blockgrewards, indem sie Liquidität zwischen verschiedenen Kryptocoins schafft. Dabei bekommst du Zinsen von beiden Kryptowährungen und kannst so potenzial große Gewinne machen.

Dafür musst du aber solchen Plattformen vertrauen, dass sie gut mit deinem Investment umgehen und wie wir in der Vergangenheit gelernt haben, unterliegen Kryptowährungen großen Kursschwankungen und machen deine Investition unberechenbar, da keiner in der Lage ist hier verlässliche Vorhersagen zu treffen.

Zusätzlich sind deine Coins nach einem Jahr Haltedauer nicht mehr steuerfrei. Durch das Liquidity Mining verkaufst du deine Coins nämlich aus Steuersicht und bist somit zur Steuerabgabe verpflichtet. Und das kann dazu führen, dass du am Ende mehr Steuern zahlst als die Summe, die du mit deiner Investition generierst.

Und noch ein weiterer Punkt sollte in die Entscheidung mit einfließen: Die Plattform kann auch pleitegehen, was im Verlust sämtlicher investierter Coins enden würde. Du siehst also. Wir haben hier ein sehr hohes Risiko, das einer großen Chance für hohe Gewinne gegenübersteht.

Risikobewertung der passiven Einkommenswege

In der Risikobewertung der passiven Einkommenswege ist es wichtig, die verschiedenen Möglichkeiten sorgfältig zu betrachten. Jeder dieser Wege bietet Chancen für ein solides Einkommen, jedoch gehen sie auch mit unterschiedlichen Risiken einher.

Bei der Investition in Immobilien durch einen ETF (Exchange Traded Fund) sind die Risiken vergleichsweise gering. Der European Property ETF bündelt Immobilienunternehmen aus ganz Europa und sorgt so für eine breite Diversifizierung. Dennoch unterliegen Immobilien-ETFs auch Marktschwankungen, die sich auf den Gesamtwert des Investments auswirken können.

Ähnlich verhält es sich bei Dividenden-Unternehmen. Durch die Streuung in verschiedene Unternehmen und Branchen kann das Risiko gemindert werden. Allerdings sind Einzelaktien von Unternehmen anfällig für Kursvolatilität, was zu Schwankungen im Dividendenertrag führen kann.

Bei Peer-to-Peer-Krediten sind höhere Renditen möglich, aber hier besteht auch ein erhöhtes Ausfallrisiko. Obwohl Plattformen wie Bondora und EstateGuru ihre Rückgewinnungsquoten verbessert haben, sollten Anleger stets bedenken, dass Kreditausfälle auftreten können, was die Einkünfte beeinträchtigen könnte.

Das risikoreichste passive Einkommen wird durch Liquidität Mining mit Kryptowährungen erzielt. Während potenziell hohe Renditen von bis zu 100 Prozent locken, sind die Kursschwankungen von Kryptowährungen bekanntlich extrem. Darüber hinaus sind Plattformen wie CakeDefi auf Vertrauen angewiesen, da es keine Garantie für zukünftige Renditen gibt und die Coins nach einem Jahr Haltedauer steuerpflichtig werden können.

Bevor du dich für einen der Wege entscheidet, ist es ratsam, die individuelle Risikotoleranz und die finanzielle Situation gründlich zu prüfen. Nur somit kannst du verantwortungsbewusst und langfristig von passivem Einkommen profitieren.

Fazit: Mehrere Wege führen nach Rom

Und das waren sie: Vier Wege für passives Einkommen jeden Monat. Solltest du gerade mit dem Modell anfangen, dann gilt wie immer die Regel: Investiere nie mehr, als du bereit bist zu verlieren. Passive Einkünfte machen zwar Spaß, wer aber langfristig Gewinne erzielen möchte, sollte immer mit Bedacht investieren.

Die großen Parteien, die zur Bundestagswahl 2021 antreten, haben ganz unterschiedliche Programme und Vorhaben für den Fall einer Regierungsbeteiligung. Diese betreffen auch Investoren in Aktien, Kryptowährungen, ETFs oder Immobilien.

Heute wollen wir uns im Detail anschauen, welche Partei für Anleger in den einzelnen Kategorien die beste Option darstellt, bzw. welche Kandidaten uns hier am meisten schaden würden. Daraus können wir anschließend eine Wahlempfehlung für Aktien-, Immobilien-, Krypto- und ETF-Investoren ableiten.

Wenn du an solchen Analysen und Einblicken interessiert bist, oder einfach gerne in Sachen Finanzen auf dem neuesten Stand bist, solltest du außerdem einen Blick in unser kostenloses Forum für Privatkredite werfen. Dort kannst du dich mit anderen Anlegern austauschen und aktuelle Tipps und Informationen finden.

So stehen die Parteien zu Steuern und Abgaben

Um die Auswirkungen der jeweiligen Wahlprogramme auf uns als Anleger richtig einzuschätzen, wollen wir verschiedene Aspekte beleuchten. Anschließend können wir uns ein Gesamtbild machen und letztlich auch eine Wahlempfehlung abgeben.

Wichtig: Es handelt sich dabei nur um eine Analyse der finanziellen Auswirkungen auf Sparer und Investoren! Andere, ebenfalls wichtige Aspekte, wie zum Beispiel Umwelt- oder Bildungspolitik, fließen in diese Empfehlung nicht mit ein. Hier geht es wirklich nur um die Finanzen von Anlegern!

Ohne lange Umschweife wollen wir direkt loslegen:

Der Sparer-Pauschbetrag

Einer der wichtigsten Aspekte für uns Anleger in den Wahlprogrammen der großen Parteien ist sicherlich der Sparer-Pauschbetrag. Dieser Freibetrag erlaubt es uns aktuell bis zu 801 Euro durch Kapitalerträge zu erzielen, ohne für diese Steuern zahlen zu müssen.

Darunter fallen Dividendenerträge, Einnahmen aus Immobilienvermietung, Zinsen durch P2P-Kredite und vieles mehr. Die aktuelle Summe von 801 Euro ist dabei verhältnismäßig niedrig. In der Vergangenheit konnten wir von deutlich höheren Beträgen profitieren: 3.100 Euro war etwa der Stand im Jahre 1999!

Die Grünen und Die Linke möchte am aktuellen Wert festhalten, obwohl dieser inflationsbereinigt nur noch etwa 700 Euro entspricht. Die SPD und die AfD haben zum Sparer-Pauschbetrag überhaupt keine Pläne, oder sie kommen zumindest in ihrem Wahlprogramm nicht vor.

Die FDP möchten den Freibetrag, nach eigenen Worten, “deutlich anheben”. Außerdem plant sie die Einführung einer 3-jährigen Spekulationsfrist: ist dieser Zeitraum abgelaufen, können Aktien und andere Investments verkauft werden, ohne die Gewinne versteuern zu müssen.

Auch die CDU/CSU möchte den Sparer-Pauschbetrag erhöhen, gibt aber ebenfalls keine genauen Zahlen dazu an.

Kommt es zu einer Erhöhung des Wertes, profitieren erfahrungsgemäß vor allem Anleger mit einem hohen Cashflow. Wenn du also auf eine klassische Dividendenstrategie setzt oder hohe Mengen an P2P-Investments in deinem Portfolio, solltest du ein großes Interesse an der Anhebung des Freibetrages haben

Vermögenssteuer

Die Vermögenssteuer ist der Graus sehr reicher Menschen, denn sie besteuert entsprechend große Vermögen. Aktuell gibt es eine solche Abgabe in Deutschland zwar noch nicht; einige Parteien wollen sie jedoch gerne einführen, sofern sie gewählt werden.

Die Linke ist für eine solche Steuer und möchte Vermögende richtig zur Kasse bitten: auf 5 % soll der Höchstsatz festgelegt werden, was eine enorme Belastung darstellen würde. Allerdings würden nur Personen mit mehr als 50 Millionen Euro in ihrem Besitz in diese Kategorie fallen.

SPD und die Grünen sind ebenfalls für eine Vermögenssteuer, wollen diese allerdings bei maximal einem Prozent belassen. Die Grünen wollen dabei alle Personen mit mehr als 2 Millionen Euro in die Pflicht nehmen; die SPD macht keine konkreten Angaben.

FDP, CDU/CSU und die AfD lehnen ein solches Vorhaben hingegen rundheraus ab.

Solidaritätszuschlag

Der Soli ist eng an den Sparer-Pauschbetrag geknüpft, denn aktuell muss jeder, der die 801 Euro Freibetrag durch Kapitalerträge ausreizt, diese Abgabe leisten. Während also eine Vermögenssteuer nur sehr wenige, sehr reiche Individuen betrifft, hat der Soli potenziell Auswirkungen auf etwa 12 Millionen Deutsche!

Die Linke und die SPD möchten den Soli generell beibehalten, wobei letztere ihn in der jetzigen Form für angemessen hält. Die Linke plant zusätzlich noch einen Umbau dieser Abgabe, geht aber nicht genauer auf die neue Form ein.

Die Grünen machen in ihrem Wahlprogramm keine Angaben zu ihren Plänen, was den Soli betrifft.

Komplett abschaffen möchten den Solidaritätszuschlag die FDP und die AfD. Auch die CDU/CSU ist kein Fan des Solis, möchte diesen jedoch statt schlagartig lieber schrittweise entfernen.

Kapitalertragssteuer

In Deutschland wird Einkommen aus Kapitalerträgen mit 25 % plus dem Solidaritätszuschlag versteuert. Das klingt einerseits viel – andererseits deutlich weniger, also zum Beispiel an Steuern auf unsere Arbeit erhoben werden.

Dieser Eindruck trügt jedoch, denn bevor zum Beispiel die Dividende einer Aktie dich erreicht, hat das dahinterstehende Unternehmen bereits 30 % Gewerbesteuer plus die Körperschaftssteuer entrichtet.

Daraus ergibt sich eine gesamte Besteuerung einer Dividendenzahlung von 48 Prozent, der höchste Steuersatz unter allen möglichen Einkommensarten! Die Grünen sowie Die Linke planen sogar noch eine Anhebung dieser Steuerlast auf das Niveau, mit dem unsere Arbeit versteuert wird. Die Folge wären Gesamtbelastungen von deutlich über 50 % auf Kapitalerträge.

Die SPD sowie die AfD haben zu diesem Punkt keine Informationen in ihrem Wahlprogramm.

Von der FDP sowie der CDU/CSU werden solche Pläne abgelehnt. Die FDP möchte zusätzlich noch eine Spekulationsfrist einführen, bei der Erträge aus Aktien und Co. nicht zu versteuern sind, wenn man das jeweilige Investment mehr als 3 Jahre im eigenen Portfolio hatte.

Finanztransaktionssteuer

Das Versteuern von Finanztransaktionen wird von einigen Parteien als Mittel angesehen, um ausufernde und als negativ betrachtete Spekulationen einzudämmen. Vor allem die Grünen, die SPD und die Linke machen sich für eine Einführung stark. Die Linke nennt dabei als einzige Partei konkrete Zahlen: 0,1 soll bei jeder Transaktion fällig werden.

Die FDP macht keine Angaben zum Punkt Finanztransaktionssteuer. Aufgrund ihrer generellen Meinung zu zusätzlichen Steuern und Abgaben kann jedoch Ablehnung angenommen werden.

Die CDU/CSU steht einer solchen Steuer generell positiv gegenüber, möchte allerdings Privatanleger und Finanztransaktionen, die mit der privaten Altersvorsorge zusammenhängen, davon ausnehmen.

Vonseiten der AfD gibt es keine Informationen zu diesem Punkt.

ETF- und Aktien-Investments

Das Anlegen in Aktien oder ETFs ist das wahrscheinlich effektivste Mittel zur privaten Altersvorsorge. So sehen dies auch die meisten Parteien und möchten Privatpersonen zu einem solchen Investment eher animieren als abschrecken.

Lediglich die Partei Die Linke spricht sich gegen eine solche private Altersvorsorge aus und möchte stattdessen von einer kapitalgedeckten zu einer umlagefinanzierten Rente zurückkehren.

CDU/CSU, SPD und die Grünen sind Befürworter der privaten Altersvorsorge und wollen diese auf unterschiedliche Art, aber in eher geringem Umfang (Abbau von Bürokratie, mehr Angebote etc.) modernisieren.

Die FDP hingegen geht noch einen großen Schritt weiter und möchte eine Zusatzrente, die auf Aktien basiert, einführen. 2 % des Bruttoeinkommens sollen dabei in einen weltweiten Aktienfonds fließen, sofern der Bürger dem nicht widerspricht.

Von der AfD gibt es keine Informationen zu diesem Punkt.

Da die private Altersvorsorge durch Aktien oder einen Aktienfonds (das sogenannte “schwedische Modell”) von vielen Parteien angedacht wird, bestehen gute Chancen, dass es nach der Wahl zu einer tatsächlichen Umsetzung kommen könnte.

Was sagen die Parteien zu Kryptowährungen?

Bei Thema Kryptowährungen gehen die Pläne der Parteien erneut weit auseinander: Die Linke und die SPD lehnen diese modernen Investmentmöglichkeiten komplett ab und bezeichnen sie als “Ressourcen- und Energieverschwendung” (die Linke). Die Linke setzt sich für ein generelles Verbot ein; die SPD macht lediglich ihre Abneigung im Wahlprogramm deutlich.

Die Grünen erkennen Chancen aus Kryptowährungen durchaus an, fordern eine aber eine stärkere Regulierung. Einen besseren rechtlichen Rahmen fordert auch die FDP, die ebenfalls die Möglichkeiten durch Kryptowährungen anerkennt.

Die CDU/CSU weist lediglich darauf hin, dass der Staat die Besitzer der Kryptowährungen beim Umtausch kennen müsse, macht aber sonst keine weiteren Angaben zu diesem Thema.

Bei der AfD scheint man zum Thema Kryptowährungen keine Meinung zu haben.

Das könnte sich bei Immobilien-Investments ändern

Mietpreisbremse

Im Bereich der Immobilien ist nach wie vor der Mietendeckel im Gespräch, der in Berlin für kurze Zeit erprobt wurde. Traditionell unterstützt die Partei Die Linke eine solche Mietpreisbremse stark und plant die Umsetzung in der gesamten Bundesrepublik. Sie möchte darüber hinaus sogar Immobilienkonzerne von der Börse nehmen und den Bau von 250.000 bezahlbaren Wohnung pro Jahr anstoßen.

Auch die SPD und die Grünen sprechen sich für einen solchen Mietendeckel in ganz Deutschland aus.

FDP, CDU/CSU und die AfD lehnen eine solche Preisbremse ab. Die FDP argumentiert sogar, dass aus einem solchen Schritt nur noch weniger Wohnraum resultieren würde.

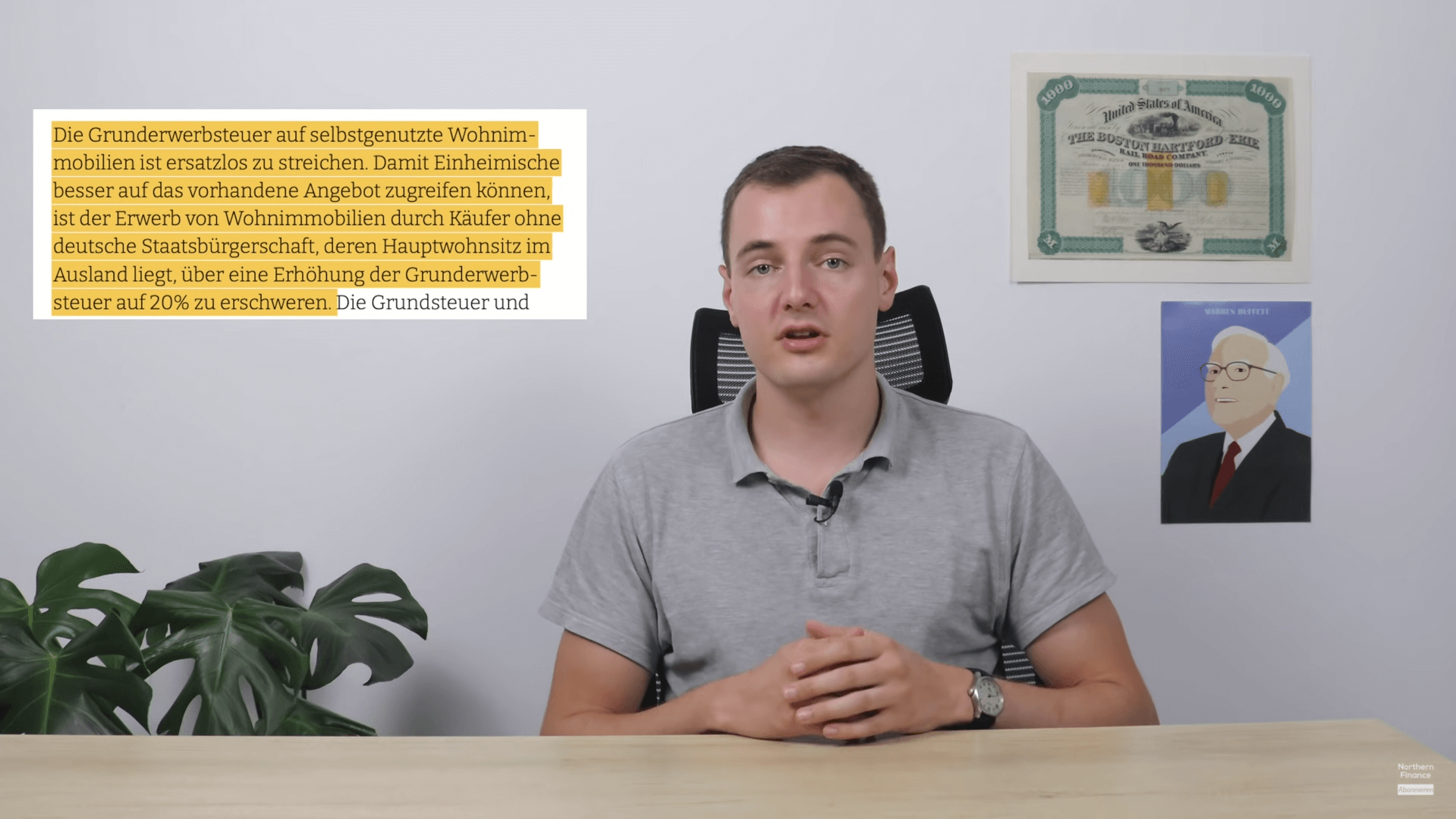

Grunderwerbssteuer

Die Grunderwerbsteuer wird fällig, wenn eine Immobilie erworben wird. Ihre Höhe richtet sich nach dem jeweiligen Bundesland. Von der SPD und Die Linke gibt es zu dieser Abgabe keine Aussage im Wahlprogramm.

Die Grünen möchte diese Steuer speziell für Privatpersonen senken. Dadurch, so ihre Annahme, würde der Kauf von Wohnungen und Eigenheimen günstiger. Konkrete Zahlen werden hier jedoch nicht genannt.

Einen Freibetrag beim Grunderwerb streben hingegen die FDP sowie die CDU/CSU an: 500.000 Euro sollen pro Person nach Wünschen der FDP unversteuert bleiben; die Union gibt sich hingegen mit der Hälfte zufrieden, möchte aber 100.000 Euro pro Kind hinzuaddieren.

Ganz abschaffen möchte diese Steuer hingegen die AfD.

Fazit: So sollten Anleger wählen

Betrachten wir die Pläne der einzelnen Parteien, wird schnell klar, welche Regierungskonstellationen für Anleger nützlich währen – und welche nicht.

Das Schlusslicht bilden dabei ganz klar die SPD sowie die Partei Die Linke: Ihre Pläne würden sich auf uns Anleger deutlich negativ auswirken, denn hier sollen neue Steuern (Finanztransaktionssteuer, Vermögenssteuer…) eingeführt werden, während bestehende Abgaben beibehalten werden.

Die AfD scheint zu den meisten Fragen, die uns als Anleger unter den Nägeln brennen, überhaupt keine Meinung zu haben. Diese Ungewissheit macht die Partei damit auch aus finanzieller Sicht unwählbar.

Bei den Grünen zeichnet sich ein doppeltes Bild: Wer in erneuerbare Energien und Technologien investiert ist oder hier in Zukunft anlegen möchte, kommt ganz gut davon. Alle anderen Privatanleger sehen hingegen eher schweren Zeiten entgegen.

Sowohl FDP als auch CDU/CSU sind aus Investorensicht die beste Wahl, da sie Steuererhöhungen ablehnen und zahlreiche Belastungen für Anleger abschaffen wollen.

Insbesondere in einer Koalition mit den Grünen (“Jamaika-Koalition”) könnten diese Parteien die kapitalgedeckte Altersvorsorge deutlich verbessern, denn diese Vorhaben findet sich in allen drei Wahlprogrammen wieder. Ein spannendes Szenario, da damit eine steuerfreie Altersvorsorge möglich werden könnte.

Ich hoffe, du konntest durch diese Analyse bessere Einblicke gewinnen und eventuelle Unsicherheiten vor der Wahl ausräumen. Letztlich ist die Anlegersicht, die ich heute dargestellt habe, aber nur ein Aspekt beim Gang zur Urne; auch andere wichtige Themen müssen bedacht werden, bevor du dein Kreuz machst.

Als Anleger interessiert uns, was Deutschlands größte Partei, die CDU, für den Fall einer Regierungsbeteiligung plant. Heute wollen wir daher genau analysieren, was das Wahlprogramm der CDU für unsere Investments bedeuten würde.Wenn du an solchen Analysen und Informationen für Anleger interessiert bist, solltest du außerdem einen Blick in unser Forum für Privatkredite werfen. Dort kannst du dich mit anderen Anlegern austauschen und sicher noch etwas dazulernen!

Steuerpläne der CDU

Ohne große Umwege wollen wir direkt mit den Inhalten des Wahlprogramms starten. Viele der dort enthaltenen Punkte befassen sich mit unterschiedlichen Steuern, für die die CDU/CSU generell Senkungen anstrebt. “Entlastung statt Belastung” ist der aktuelle Leitspruch der Partei.

Unternehmenssteuer

Die Belastung von Unternehmen möchte die Union durch eine Deckelung der Unternehmenssteuer reduzieren. Dabei sollen Gewinne, die im Unternehmen verbleiben, nur noch mit maximal 25 % besteuert werden – aktuell liegt dieser Wert bei 30 %.

Bei diesen Plänen sollen alle Unternehmensformen, also Einzelunternehmen, Personen- oder Kapitalgesellschaft gleichgestellt werden. Das Ziel hinter dieser Steuergrenze ist, laut Partei, den Unternehmen mehr Möglichkeiten für Investitionen und Innovationen zu bieten.

Solidaritätszuschlag

Auch beim Soli möchte man die Belastung für die Bürger reduzieren und diese Abgabe komplett entfernen. Dabei soll allerdings schrittweise vorgegangen werden. Zusätzlich wird im gleichen Atemzug die Entlastung kleiner und mittlerer Unternehmen versprochen.

Wie genau eine solche Entlastung in der Praxis aussehen soll, wird im Wahlprogramm leider nicht erwähnt. Auch zum genauen Zeitplan der Soli-Abschaffung hält man sich bedeckt.

Der Solidaritätszuschlag wird aktuell nicht mehr von allen Steuerzahlern geleistet; nur Personen mit hohem Einkommen und Anleger, die ihren Freibetrag (aktuell: 801 Euro) ausgereizt haben, sind zur Zahlung verpflichtet.

Verlust-Entlastung für Unternehmen

Die Folgen der anhaltenden Covid-Pandemie sind besonders für Unternehmen spürbar. Als Hilfe in diesen schwierigen Zeiten (und danach) plant die CDU/CSU eine Anhebung der Höchstgrenzen für Verlustrücktrag und Verlustvortrag. Auch hier fehlen jedoch konkrete Zahlen im Wahlprogramm.

Pläne für Immobilien

Im Bereich Immobilien plant die Union eine ganze Reihe von Entlastungen: so sollen etwa Steuerförderungen für eine Gebäudesanierung auch auf vermietete und Gewerbeimmobilien ausgeweitet werden.

Wer in seine Immobilie zum Zwecke der CO2-Reduktion und Energieeffizienz investiert, soll diese Maßnahmen in Zukunft auch schneller abschreiben können.

Beim Kauf eines Eigenheims soll es ebenfalls Entlastungen geben, denn die CDU/CSU möchte die Grunderwerbsteuer um einen Freibetrag erweitern. Wer erstmals Wohnraum zur eigenen Nutzung erwirbt, soll von der Steuer bis zu einer Grenze von 250.000 Euro pro Erwachsenem freigestellt sein. Zusätzlich sollen weitere 100.000 Euro für jedes Kind zu diesem Betrag hinzuaddiert werden.

Neue Steuererklärung

Die Steuererklärung soll zukünftig über eine App möglich sein, zu der es im Wahlprogramm jedoch noch keine näheren Informationen gibt. Eine generelle Vereinfachung des Procederes wird auch durch eine besser vorausgefüllte Version angestrebt, die schon ab 2022 verfügbar sein soll.

Mit Ländern wie Estland, wo eine Steuererklärung durchschnittlich 3-5 Minuten dauert und komplett online abläuft, werden wohl auch mit diesen Maßnahmen noch nicht mithalten können.

Immerhin ist jedoch ein weiterer Ausgleich der kalten Progression vorgesehen, in dem der Einkommenssteuertarif an die allgemeine Preisentwicklung angepasst werden soll. Dies ist gerade bei einer hohen Inflation, wie wir sie im Moment sehen, besonders wichtig, da sonst immer mehr Steuern gezahlt werden müssen.

Keine Vermögens- oder Erbschaftssteuer

Die Union bleibt ihrem “Entlasten statt Belasten”-Grundsatz treu und lehnt eine wiedereinführung der Vermögenssteuer ab. Sie sieht in einem solchen Vorhaben eine Wohlstandsbremse, die Hauseigentümer und Betriebe belasten und somit auch Mietern und Arbeitnehmern schaden würde.

Auch eine Erbschaftssteuer soll es mit der Partei nicht geben, womit man sich hier deutlich in den Kontrast zum potenziellen Koalitionspartner der Grünen stellt, die eine solche Steuer fordern.

Finanztransaktionssteuer soll kommen

Die einzige nennenswerte Abweichung vom bisherigen Entlastungsplan findet sich beim Thema Finanztransaktionssteuer: Hier ist die Union für eine europaweite Einführung auf breiter Bemessungsgrundlage.

Das bedeutet im Klartext, dass wohl nicht nur Aktien und ETFs besteuert werden, sondern auch andere Produkte, bei denen wir Zinsen erhalten, wie etwa P2P-Kredite oder Anleihen.

Wichtig ist der Partei dabei jedoch, dass Kleinanleger durch diese Abgabe nicht belastet werden sollen – bis wann man als Kleinanleger gilt, wird leider im Wahlprogramm nicht genannt. Auch alle Investitionen, die mit der privaten Altersvorsorge zusammenhängen, möchte man von dieser neuen Steuer ausnehmen.

Das soll sich bei der Vorsorge ändern

Sparer-Pauschbetrag

Aktuell können wir in Deutschland bis zu 801 Euro pro Jahr durch Kapitaleinkünfte erzielen, ohne dafür Steuern zahlen zu müssen – der sogenannte Sparer-Pauschbetrag. Alles, was darüber liegt, wird mit 25 % Abgeltungssteuer sowie dem Solidaritätszuschlag belastet.

Die Union plant eine Anhebung dieses Betrags sowie auch der Arbeitnehmersparzulage. Wie hoch (oder niedrig?) diese Erhöhung ausfallen soll, wird aber nicht erklärt. Eine solche Steigerung scheint jedoch überfällig, da es schon seit mittlerweile 11 Jahren keine Inflations-Anpassung gab!

Einfachere kapitalgedeckte Altersvorsorge

Die CDU/CSU möchte die Altersvorsorge durch Investments in Aktien und Co. erleichtern. Dies soll eventuell durch eine Generationenrente realisiert werden, bei der von Geburt eines Bürgers an Geld in eine kapitalgedeckte Altersvorsorge fließen könnte.

Dies soll durch einen Rentenfonds möglich werden, der in Aktien und andere Finanzprodukte investiert und damit deutlich bessere Renditen als bisherige Systeme erzielen wird. Das dieses Konzept besten funktionieren kann beweist zum Beispiel der norwegische Staatsfonds. Er ist so bekannt, dass ich sogar schon darüber berichtet habe, wie man ihn nachbauen kann.

Neue private Vorsorge

Nach den – gelinde gesagt – gemischten Erfahrungen mit der Riester-Rente möchte die CDU/CSU ein neues Vorsorge-Produkt einführen. Dieses soll automatisch für alle Angestellten gelten, sofern diese nicht aktiv widersprechen.

Hier möchte man durch möglichst geringe Verwaltungskosten und ohne eine Abschlussgebühr einiges besser machen. Enthalten sollen dabei auch sogenannte “Produkte ohne Leistungsgarantie”, wie zum Beispiel Aktien oder ETFs sein.

Weitere Pläne

Im Rahmen der Corona-Krise sahen sich einige Europäische Staaten enormen Herausforderungen gegenüber. Diesen Ländern wurde “angemessen und solidarisch” geholfen – so sieht es zumindest die Union.

Diese Maßnahmen könnten als erster Schritt zu einer Schuldenunion gesehen werden. Eine solche lehnt die Partei allerdings generell ab. Stattdessen möchte man die Schuldenverantwortung in den jeweiligen Staaten belassen.

Zur Bekämpfung von Geldwäsche und Kriminalität möchte man die Anonymität beim Umtausch von Kryptowährungen in Euro und Co. aufweichen. Auch das umgekehrte Szenario, also der Erwerb von Kryptos, soll auf diese Weise überwacht werden.

Eine ungewöhnliche Maßnahme ist das generelle Verringern von Bauvorschriften und eine neue Regelung, nach der ein Antrag für eine Wohnimmobilie generell als genehmigt gilt, wenn die Bearbeitung durch die zuständigen Ämter länger als zwei Monate dauert.

Um die Wohnungsknappheit zu entschärfen, soll es zusätzlich eine Verlängerung der Abschreibungsmöglichkeiten beim Mietwohnungsbau geben. Diese beträgt derzeit 5 % und soll auch nach 2021 weitergeführt werden.

Großen Venture Capital Fonds möchte man die Niederlassung in Deutschland durch einfachere Administration und steuerliche Vorteile erleichtern. Generell möchte man Hürden für das Wachstum und Investment von Firmen über die Landesgrenzen der EU hinweg abgebaut werden.

Versicherungsunternehmen und Pensionsfonds soll es ermöglicht werden, stärker in Wagniskapital und Beteiligungen zu investieren. Wer in Zukunft ein eigenes Unternehmen gründen möchte, soll dies nach den Plänen der Union innerhalb von 24 Stunden online abschließen können.

Fazit: Hier wäre mehr möglich gewesen vom Wahlprogramm der CDU

Die CDU/CSU liefert mit ihrem Wahlprogramm einige sehr gute Ideen und Ansätze, bleibt aber in der Formulierung extrem ungenau. Es scheint so, als ob man mit aller Macht versuchen würde, keine konkreten Angaben zu machen.

Dazu zählt zum Beispiel die absurde Tatsache, dass im gesamten 140-Seiten Wahlprogramm nicht eimal das Wort “Aktie” direkt genannt wird. Nur verklausulierte Umschreibungen lassen sich finden, obwohl Aktien bei den Plänen für die Altersvorsorge der Union eine große Rolle spielen!

Dennoch zeigt dieses Wahlprogramm aus Anleger-Sicht einige spannende Ansätze und könnte zu einer nachhaltigen Entlastung beitragen. Natürlich bleibt die Frage, welche Punkte im Falle einer Regierungsbeteiligung wirklich umgesetzt werden würden, offen.

Ich hoffe, du konntest damit einen Einblick in die Pläne der CDU/CSU gewinnen. Bitte beachte jedoch, dass hier ausschließlich Aspekte analysiert wurden, die für Investoren und Kleinanleger interessant sind. Bevor du dich für eine Partei entscheidest, solltest du auch andere Bereiche ihrer Politik, wie zum Beispiel Bildung oder Umwelt, unter die Lupe nehmen!

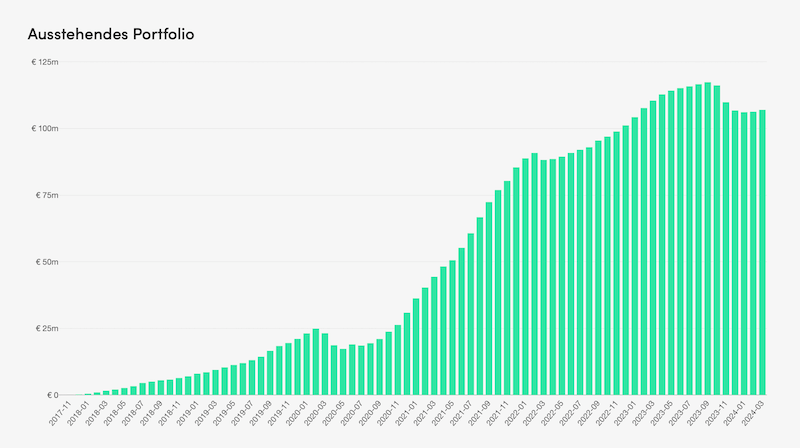

In Sachen P2P Investment ist Peerberry sicherlich keine unbekannte Größe mehr. Im Vergleich zu Anbietern wie Mintos oder Bondora mangelt es hier jedoch noch an Transparenz und Informationen über die Peerberry Plattform.Sollte man deshalb die Finger von Peerberry lassen? Oder kann man getrost zugreifen und sich auf die hohen Zinserträge bei dieser Plattform freuen? Ich habe den Anbieter genau durchleuchtet und will dir hier meine Ergebnisse und persönlichen P2P Investment Erfahrungen präsentieren!

Das Wichtigste in Kürze: