Las mejores alternativas a las cuentas de ahorro a la vista en 2026

Las a cuentas de ahorro a la vista están prácticamente muertas: El tipo de interés oficial del BCE se sitúa en octubre de 2025 en apenas un 2 %. No es de extrañar, pues, que cada vez más ahorradores busquen alternativas mejores. En este artículo te muestro las alternativas a las cuentas de ahorro a la vista en mi portafolio y cómo consigo con ellas una rentabilidad de entre el 6 % y el 12 %.

Los hechos más importantes en pocas palabras:

- Los bajos tipos de interés de las cuentas corrientes no pueden compensar la inflación.

- Quienes apuestan por alternativas a la cuenta de ahorro a la vista en el ámbito de los préstamos P2P se aseguran unos rendimientos notablemente más elevados, de entre el 6 % y el 12 %.

- Quienes esperan una subida de los tipos de interés oficiales probablemente se llevarán una decepción, como demuestra la experiencia pasada.

- Unos pocos puntos porcentuales más generan ganancias exponenciales a lo largo de los años y convierten a las alternativas a la cuenta de ahorro a la vista en la mejor opción para acumular patrimonio con éxito.

La cuenta de ahorro a la vista es cosa del pasado: Por qué ya no merece la pena

Últimamente, cada vez es más evidente que las cuentas corrientes apenas ofrecen ventajas reales. La esperanza de ahorrar fácilmente con un rendimiento razonable se ha visto superada por la realidad hace ya mucho tiempo.

- Intereses de la cuenta de ahorro a la vista: Actualmente, la mayoría de los bancos solo pagan alrededor del 2 %. Esto no es suficiente para acumular patrimonio o mantener su valor.

- Tipo de interés básico del BCE: En octubre de 2025 se sitúa en el 2 %. Este valor repercute directamente en las condiciones de los bancos.

- Inflación: El aumento de los precios supera claramente los rendimientos de la cuenta de ahorro a la vista. La tasa de inflación media en España es del 2,6 %, por lo que tu capital pierde valor de forma gradual a pesar de los intereses de la cuenta de ahorro a la vista.

- Seguridad: El dinero de tu cuenta de ahorro está seguro, pero también lo está la inflación. Aunque sigas teniendo la misma cantidad, puedes comprar mucho menos.

- Interés compuesto: En las cuentas corrientes, el efecto del interés compuesto es prácticamente insignificante. Solo las alternativas a las cuentas corrientes te permiten obtener ganancias notables.

El siguiente gráfico te muestra de un vistazo cómo evoluciona una inversión de 10 000 € con un 2 % y un 5 % anual. Si observamos el valor final con un rendimiento del 2 % después de 30 años, llegamos a 18 136 €. Con un rendimiento del 5 % después de 30 años, el valor final es de 43 219 €. En retrospectiva, tu inversión en una alternativa a las cuentas corrientes habría valido mucho más la pena.

Tu dinero ha perdido tanto valor en los últimos años

Si echamos un vistazo a la evolución de las tasas de inflación en España, rápidamente vemos el dilema al que se enfrentan los ahorradores:

- En 2025, la inflación se situará en torno al 2,6 %.

- El año anterior fue incluso del 2,8 %.

- Si miras los años 2022 y 2023, te sentirás aún más decepcionado, ya que en ese momento los valores subieron hasta casi el 7 %.

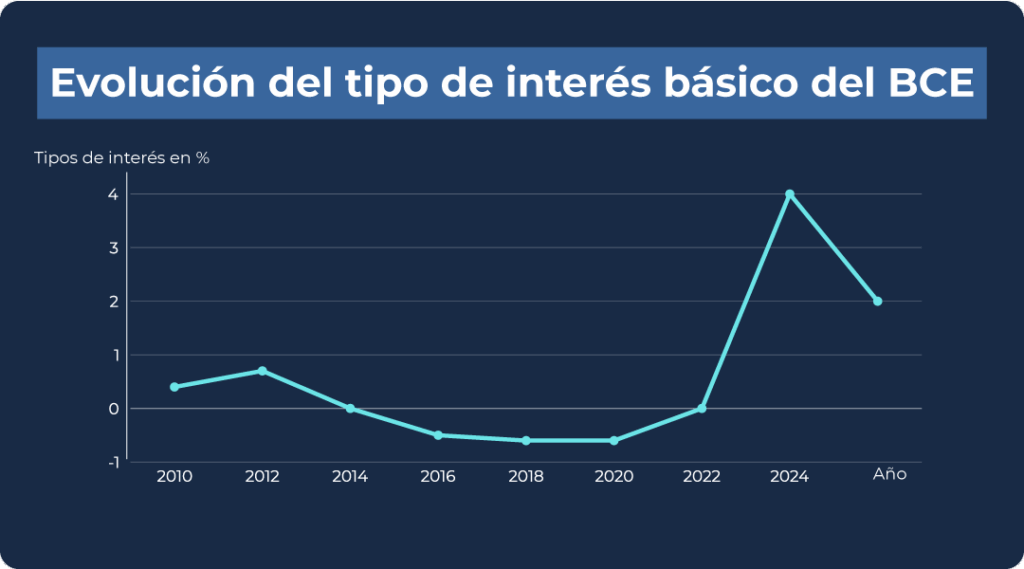

El siguiente gráfico muestra el tipo de interés oficial de los últimos 15 años y pone de manifiesto esta decepción: solo un breve «repunte» ha traído consigo tipos de interés aceptables. Sin embargo, este intervalo de tiempo desapareció en un abrir y cerrar de ojos.

Si los bancos solo pagan actualmente alrededor de un 2 % de interés por tu cuenta corriente, estás haciendo un mal negocio. Como resultado, tu dinero pierde poder adquisitivo año tras año. Esto significa que, a largo plazo, tus ahorros valen cada vez menos en términos reales, a pesar de los intereses que se te abonan. Una verdadera estrategia para acumular riqueza es muy diferente.

La siguiente tabla muestra la tasa de inflación de los últimos 10 años en Alemania como ejemplo. Si comparas estas cifras con el tipo de interés oficial correspondiente, desearás encontrar alternativas mejores que las cuentas de ahorro a la vista. Revisa la inflación de España.

| año | Tasa de inflación (redondeada) |

| 2025* | 2,1 % |

| 2024 | 2,2 % |

| 2023 | 5,9 % |

| 2022 | 6,9 % |

| 2021 | 3,1 % |

| 2020 | 0,5 % |

| 2019 | 1,4 % |

| 2018 | 1,8 % |

| 2017 | 1,5 % |

| 2016 | 0,5 % |

Para obtener más información sobre cómo funciona la devaluación monetaria y por qué es tan peligrosa, lee el artículo «La inflación explicada».

Las 5 mejores alternativas a las cuentas a la vista en 2025

Si hoy en día buscas una inversión con un alto rendimiento, ¡sin duda debes optar por una alternativa a la cuenta de ahorro a la vista! La selección es enorme. Por eso te voy a mostrar las ofertas que personalmente considero más adecuadas. Para ello, voy a hablar de mis inversiones personales, su uso en el día a día y sus características especiales:

1.Plataformas P2P: hasta un 14 % de rendimiento anual.

Los préstamos P2P son ideales en caso de alta inflación o simplemente para obtener altos rendimientos. Con esta forma de inversión, tú agrupas tu dinero con el de otros inversores. Juntos financiáis préstamos personales o préstamos para empresas, constructores, agricultores y mucho más.

Las plataformas P2P se encargan de toda la tramitación (¡incluido el cobro del dinero cuando los prestatarios no pagan a tiempo!). Este concepto ha demostrado ser muy resistente a las crisis y enormemente lucrativo en el pasado.

Desde hace muchos años, analizo cada tres meses los mejores proveedores P2P en mi ranking de créditos P2P. ¡Mi cartera también está repleta de este tipo de inversiones entre particulares! He invertido más de 85 000 € en diferentes plataformas y recibo casi 1000 € al mes en intereses.

- Flexibilidad: Todas las plataformas permiten realizar ingresos y reintegros en pocos días, lo que resulta mucho más rápido y flexible que muchos productos de inversión clásicos de los bancos.

- Intereses atractivos: Bondora ofrece un 6 %, Monefit a partir de un 7,5 % y Swaper incluso hasta un 16 % anual. Esto abre perspectivas completamente nuevas para tu dinero.

- Baja barrera de entrada: Puedes probar las ofertas y vivir tu propia experiencia desde solo 1 €.

- Transparencia: Los proveedores muestran estadísticas, resultados y procesos actuales de forma clara en tu área de usuario.

- Diversificación: Distribuir tu dinero reduce el riesgo. ¡Es un concepto básico de la inversión segura! Yo también distribuyo mi capital entre varias plataformas P2P.

A diferencia de los depósitos a plazo fijo convencionales, los préstamos P2P pueden ofrecer intereses considerablemente más altos, pero requieren una mayor disposición al riesgo. Para los inversores que no desean invertir todo su capital de forma exclusivamente conservadora, puede ser conveniente realizar una reestructuración parcial hacia este tipo de préstamos.

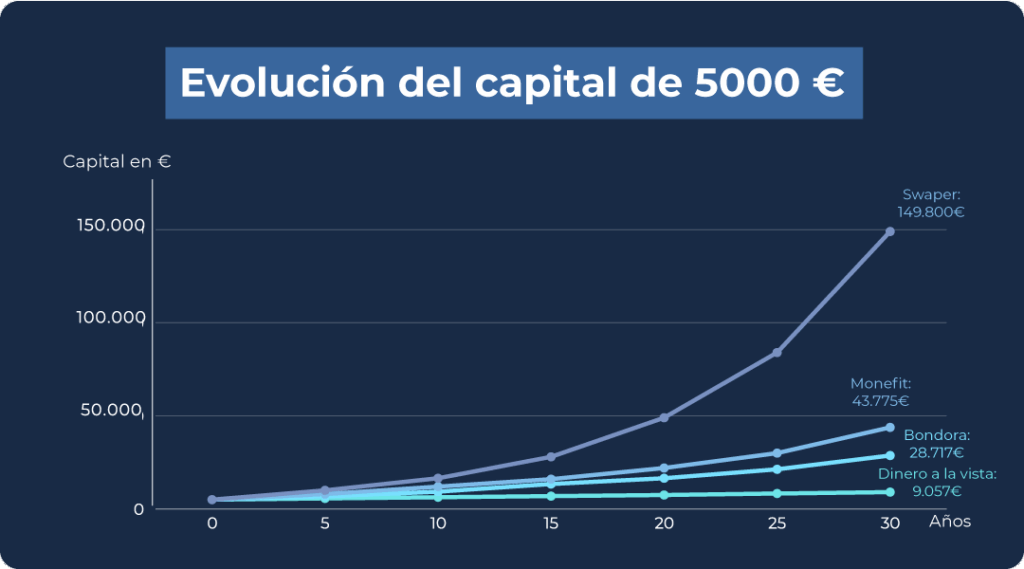

Consideremos, por ejemplo, una inversión de 5000 € durante un periodo de 30 años:

| Cuenta de ahorros a la vista: 2 % de interés | Bondora: 6 % de interés | Monefit: 7,5 % de interés | Swaper: 14 % de interés | |

| Ingresos por intereses: | 4.057 € | 25.244 € | 42.428 | 320.423 € |

| Total | 9.057 € | 30.244 € | 47.428 | 325.423 € |

Hay que tener en cuenta lo siguiente:

- Bondora y Monefit te abonan diariamente los intereses proporcionales. De este modo se maximiza el efecto del interés compuesto: los pagos de intereses ya recibidos generan nuevos intereses.

- En Swaper, los intereses se abonan un poco más lentamente. Por eso, he calculado un pago mensual. Sin embargo, gracias a los intereses tan altos, ¡seguimos obteniendo el mejor resultado!

- Una cuenta corriente remunerada devenga intereses mensuales, trimestrales o incluso anuales. ¡No es de extrañar que las alternativas sean mucho más ventajosas!

Esta comparación muestra de forma impresionante la influencia que pueden tener unos pocos puntos porcentuales más o menos a lo largo de varios años. El siguiente gráfico deja claro de inmediato lo decisivo que es el tipo de interés elegido para la evolución de tu capital.

Bondora Go & Grow: el todoterreno sin complicaciones

Bondora es una de las plataformas P2P más conocidas de Europa y, para muchos inversores, la forma más sencilla de acceder a alternativas reales a la cuenta de ahorro a la vista. Su producto estrella es Go & Grow, que te permite realizar ingresos y reintegros de forma flexible en cualquier momento.

Los intereses son atractivos, con un 6 % aproximadamente en comparación con las cuentas de ahorro a la vista clásicas, y su manejo es sencillo. El registro se realiza en pocos minutos y puedes empezar con tan solo 1 €.

Características especiales:

- Liquidez diaria: Ingresos y pagos en menos de 24 horas en la mayoría de los casos.

- Presentación transparente: en el panel de control puedes ver en todo momento cómo crece tu saldo y cómo evolucionan los intereses.

- Fácil de usar para principiantes: Interfaz clara, manejo sencillo, mucha información en la sección de ayuda.

He invertido aquí alrededor de 7400 € para mantener una gran flexibilidad. Aunque esto solo representa algo menos del 4% de tu cartera P2P, Bondora es muy importante como «colchón» fiable para tu planificación financiera.

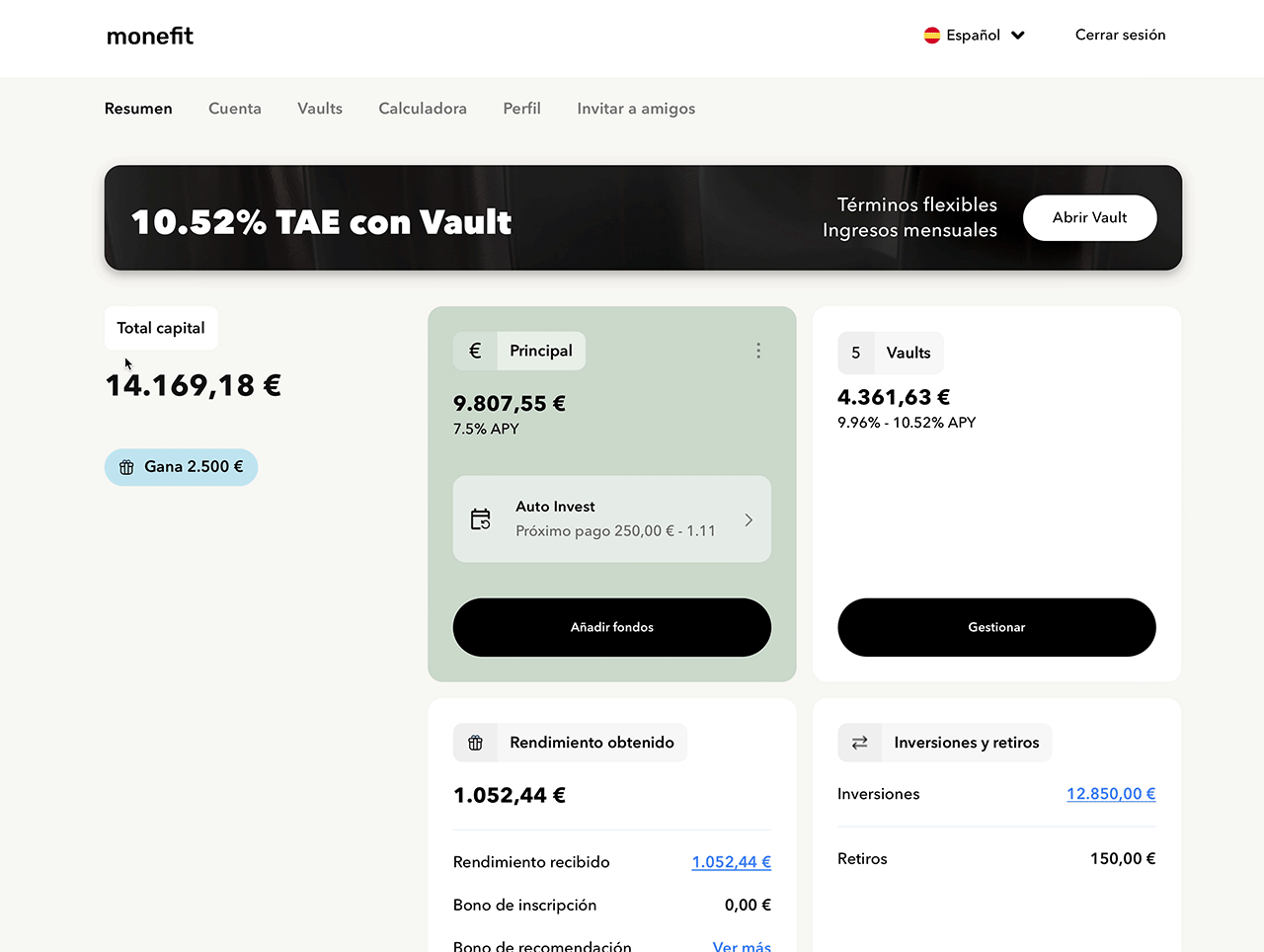

Monefit: Hasta un 7,5 % de rendimiento anual

Monefit es ideal para todos aquellos que buscan una alternativa a las cuentas corrientes y unos intereses algo más altos. Con Smartsaver se ofrece hasta un 7,5 %, que incluso puedes aumentar hasta un 10,52 % con plazos más largos. Los intereses se devengan diariamente y los pagos tardan hasta 10 días laborables, dependiendo del banco.

Características especiales:

- Interés diario:Eel efecto del interés compuesto es visible continuamente.

- Moderno y comprensible: Presentación clara, panel de control intuitivo y gestión rápida de Smartsaver y Vaults.

- Justo y flexible: Los intereses siguen acumulándose hasta el momento del pago.

Mi cartera contiene más de 13 000 € en inversiones de Monefit. Esto lo convierte en la mayor partida individual en mi área P2P, justo por delante de Ventus Energy.

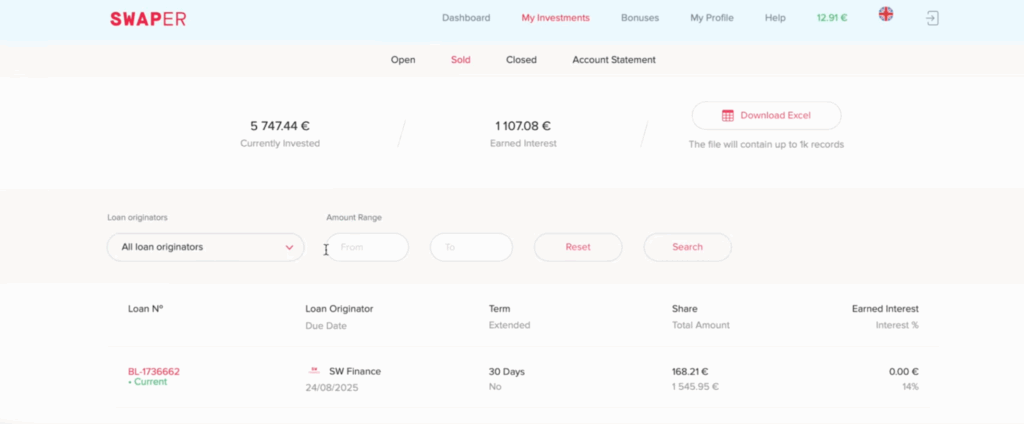

Swaper: hasta un 14 % de rendimiento anual

Swaper es la plataforma ideal para todos aquellos que, a pesar de la rápida disponibilidad, no quieren renunciar a unos intereses elevados. Aquí se reparten hasta un 16 % de intereses anuales, con una media del 14 %. Según mi experiencia, la flexibilidad y la fiabilidad son muy altas.

La inversión se distribuye entre muchos créditos individuales, lo que permite repartir mejor el riesgo. Los ingresos y reintegros se pueden realizar en un plazo de uno o dos días hábiles, por lo que Swaper funciona sin problemas como alternativa a la cuenta de ahorro a la vista.

Características especiales:

- Interés muy alto: Entre el 12 % y el 14 % anual, dependiendo del crédito elegido.

- Velocidad: Los ingresos y los pagos se realizan con especial rapidez.

- Sistema automatizado: La plataforma se encarga de la distribución de forma totalmente automática.

Actualmente, tengo allí unos, 5700 € y utilizo Swaper como base para obtener intereses elevados, pero relativamente flexibles.

Es bueno saberlo:

Las plataformas P2P presentadas están claramente por encima de la tasa de inflación, lo que te permite aumentar el valor real de compra de tu dinero a largo plazo.

2. Bonos del Estado: hasta un 4,27 % de rendimiento anual.

Los bonos del Estado se consideran tradicionalmente una inversión especialmente segura, ya que son emitidos por los Estados y ofrecen un bajo riesgo de impago. Sin embargo, los rendimientos, especialmente en el caso de los bonos españoles y muchos bonos europeos, son extremadamente bajos desde hace años y a menudo se sitúan muy por debajo de la tasa de inflación.

Esto significa que, como inversor, proteges tu capital con bonos del Estado, pero tu dinero pierde poder adquisitivo a largo plazo. El rendimiento real suele ser negativo. Si eliges los bonos del Estado como alternativa al dinero a la vista, estás cambiando la seguridad por el riesgo y quemando continuamente, año tras año, el dinero que tanto te ha costado ganar, porque la inflación se come los escasos intereses.

La siguiente tabla muestra el rendimiento actual de los bonos del Estado a 10 años en una comparación entre países (situación en octubre de 2025).

| País | Rentabilidad media |

| USA | 4,27 % |

| Alemania | 2,57 % |

| Francia | 3,41 % |

| Griecia | 3,29 % |

| Japón | 0,8 % |

3.Franco suizo: rendimiento medio del 2,8 % anual.

Desde hace unos años, invierto parte de mi patrimonio en francos suizos para ser un poco más independiente del euro y diversificar mi patrimonio.

El tipo de cambio entre el euro y el franco suizo ha mostrado una clara tendencia a la baja en los últimos cinco años. A principios de 2020, el tipo de cambio era aún de aproximadamente 1,08, lo que significaba que por un euro se obtenían alrededor de 1,08 francos.

A finales de 2021, el valor ya había caído hasta aproximadamente 1,05 y, a finales de 2022, incluso hasta alrededor de 1,03. En 2023, la caída continuó y el tipo de cambio cayó por debajo de 1,00, situándose en octubre de 2025 en torno a 0,93.

Factor de estabilidad: el franco suizo se considera a menudo un «refugio seguro», respaldado por una política financiera sólida y una moneda tradicionalmente fuerte.

Debilidad del euro: el debilitamiento de la zona euro ha fortalecido aún más el franco suizo y ha favorecido la tendencia bajista del EUR/CHF.

Previsión: Los expertos esperan que la tendencia a la apreciación del franco frente al euro continúe en el futuro.

Rendimiento: en los últimos cinco años, las ganancias por el tipo de cambio del franco suizo han generado una revalorización de alrededor del 14 %, simplemente por mantener la moneda extranjera.

Diversificación de la cartera: el franco suizo demuestra así ser una moneda atractiva para diversificar la cartera en euros.

Inflación en Suiza: la tasa media de inflación en Suiza en los últimos cinco años fue solo del 1,2 % anual, con un acumulado del 6,2 %.

Inflación en la UE: durante el mismo periodo, la inflación media en la UE fue del 4,4 % anual, con un acumulado del 23,5 %.

4. Cuenta corriente TradeRepublic: 2 % de rendimiento anual

La cuenta corriente TradeRepublic ofrece en octubre de 2025 un tipo de interés del 2 % anual sobre tu saldo no invertido. Los intereses se pagan cada mes, lo que te proporciona una pequeña bonificación sobre tus ahorros diarios gracias al efecto del interés compuesto. Además, TradeRepublic no suele aplicar ningún límite a los importes que devengan intereses, lo que resulta especialmente atractivo si dispones de grandes sumas de liquidez.

Para los inversores que ya invierten a través de TradeRepublic y esperan una oportunidad de entrada a corto plazo en el mercado, la cuenta corriente es una solución práctica: tu dinero está disponible a diario, no tienes que realizar transferencias a cuentas corrientes externas y estás listo de inmediato cuando surgen oportunidades de inversión.

Sin embargo, a largo plazo existen alternativas mucho mejores para acumular patrimonio: con ETF o acciones ampliamente diversificados, puedes obtener rendimientos medios mucho más elevados que con los intereses de una cuenta corriente. Pero aún hay más, porque a continuación descubrirás qué alternativas atractivas a las cuentas corrientes existen además de las acciones y los ETF.

5. Fondos del mercado monetario: Rendimiento medio del 1,9 % anual.

Un fondo del mercado monetario es un fondo de inversión que invierte en los denominados valores del mercado monetario. Estos valores suelen ser a muy corto plazo y se consideran relativamente seguros. Se centran en depósitos a plazo fijo o a la vista, bonos del Estado o bonos corporativos con vencimientos que van desde unos pocos días hasta un máximo de un año.

El objetivo del fondo es ser lo más estable y líquido posible, lo que significa que el dinero está disponible casi en todo momento y que el rendimiento se mantiene constante. La rentabilidad se basa en los tipos de interés actuales del mercado monetario.

Seguridad: los fondos del mercado monetario son de bajo riesgo, pero no ofrecen garantía de depósitos como las cuentas corrientes.

Liquidez: las participaciones pueden venderse en cualquier momento sin complicaciones.

Regulación: las directrices de la UE garantizan que los fondos sean resistentes a las crisis y solo inviertan en activos a corto plazo.

Rendimiento: el interés anual medio es de aproximadamente el 1,9 %, lo que actualmente está por debajo de la tasa de inflación (datos de octubre de 2025).

Favoritos: muchos inversores optan por ETF cercanos al mercado monetario, como Amundi Overnight (ISIN: FR0010510800) o Xtrackers Overnight (ISIN: LU0290358497).

Uso: ideal para depositar dinero a corto plazo cuando los intereses de las cuentas corrientes no son suficientes.

Es bueno saberlo:

Quien busque alternativas atractivas a las cuentas corrientes, no llegará muy lejos con los productos financieros clásicos dada la inflación actual.

Conclusión: ¿Tú también invertirás en alternativas a la cuenta de ahorro a la vista?

La época de las cuentas de ahorro a la vista clásicas ha llegado a su fin: Quien hoy en día sigue depositando su dinero en cuentas bancarias con un interés del 2 %, pierde cada año poder adquisitivo real debido a la inflación y la carga fiscal.

Las alternativas a las cuentas de ahorro a la vista, como Bondora, Monefit y Swaper, permiten por fin volver a invertir de forma inteligente y flexible con intereses de entre el 6 % y el 16 %. La seguridad aumenta con una amplia diversificación entre varios proveedores, ya que así se mantiene la flexibilidad y se reducen los riesgos.

Quienes se atreven a dar el paso hacia nuevas alternativas de cuentas de ahorro a la vista ven crecer su patrimonio a largo plazo, ganan nueva libertad financiera y ya no dependen únicamente de los intereses bancarios. ¡Con esta configuración, tú también puedes afrontar con tranquilidad una caída de la bolsa!

FAQ: preguntas y respuestas frecuentes sobre alternativas a las cuentas de ahorro a la vista