Du möchtest wissen, werlcher dieser beiden Anbieter dir mehr Zinsen, Sparpläne, Sicherheit, Handelsplätze, Cashback, weniger Kosten oder die bessere App bereitstellt? All diese Aspekte und noch weitere werden wir uns heute im großen Scalable Capital vs. Trade Republic Vergleich ansehen, damit du weißt, welcher Broker besser zu dir und deinen Bedürfnissen passt! Das Wichtigste in […]

Mein passives Einkommen mit P2P Krediten steigt: 130€ Zinsen pro Monat

Vermögen wird in Krisenzeiten geschaffen und nicht im Aufschwung. Deshalb gebe ich aktuell mein Bestes, um möglichst viel Geld zu investieren. Und das zahlt sich bereits aus. Mein passives Einkommen steigt auf 130 € Zinsen pro Monat durch meine P2P-Kredite. In welche P2P-Kredite ich dabei investiere und wie viel ich überall verdiene, das erfährst du in diesem Artikel.

Darum geht’s:

- Wie viel Geld investiere ich insgesamt in P2P-Kredite?

- Auf welchen Plattformen investiere ich dabei?

- Und mit welchen Anbietern verdiene ich aktuell das meiste Geld?

Ich baue endlich Vermögen auf

Investieren macht Spaß. Insbesondere, wenn man merkt, dass man nach und nach sein Vermögen aufbaut. An dieser Stelle bin ich nun angekommen, denn bei mir kommt der Schneeball jetzt langsam ins Rollen.

Für 2022 habe ich mir das Ziel gesetzt, insgesamt 50.000 € mit meinem Sparplan zu investieren. Und aktuell befinde ich mich auf einem sehr guten Kurs. Von diesen 50.000 € Investment, möchte ich 15 % – oder 7.500 € – in P2P-Kredite investieren. Stand September 2022 sind es 6.345 €.

Sehen wir uns einmal an, welche P2P-Kredite das aktuell sind und wie viel Geld ich dabei investiere.

Plattform 1: Estateguru

Meine aktuell größte Position ist Estateguru – die Plattform für Immobilienkredite. Hier bin ich mit 8.450 € investiert und verdiene 10 % Zinsen, wobei die neueren Projekte sogar mit 11-12 % verzinst sind.

Im September habe ich auf Estateguru 39,30 € an Zinsen verdient und bin mittlerweile in 174 Projekte investiert. All diese Projekte sind wie immer erstrangig gesichert. Zwar kommt es trotzdem schon mal vor, dass Kreditnehmer in die Insolvenz rutschen, aber auch das gehört zum Kreditgeschäft dazu. Estateguru hat es in der Vergangenheit jedoch auch in solchen Fällen geschafft, im Durchschnitt 10 % Rendite für Investoren herauszuschlagen. Sorgen mache ich mir auf der Plattform daher keine.

Estateguru zeigt Investoren auch, wie viel Geld sie in den kommenden Monaten verdienen werden, wenn sie ihr bestehendes Portfolio weiterlaufen lassen. In meinem Fall wären das im Dezember stolze 78 € Zinsen. Da ich jedoch weiter auf Estateguru investieren werde, wird diese Prognose vermutlich noch höher ausfallen.

70/100

Punkte

Rendite: 10,5% Zinsen

Investoren: über 133.000

0,5% Bonus auf Investments in den ersten 90 Tagen.

ZUM ANBIETER*

Plattform 2: Bondora

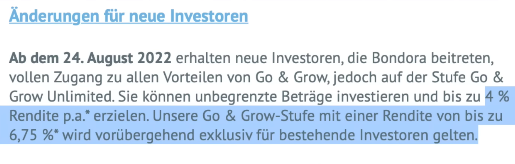

Die zweitgrößte P2P-Kredite-Plattform in meinem Portfolio ist Bondora. Doch auch, wenn Bondora eine große Position einnimmt, kann ich die Plattform mittlerweile nicht mehr weiterempfehlen. Der Grund dafür sind die gesenkten Zinsen für Neukunden. Diese erhalten statt den ursprünglichen 6,75 % fortan nur noch 4 % beim Produkt „Go & Grow“.

Neben den gesenkten Zinsen hat Bondora seit 2 Jahren das Angebot an Konsumkrediten nicht erhöht, während die Nachfrage dafür gestiegen ist. Das ist ein weiterer Grund für mich, jetzt nicht mehr auf der Plattform zu investieren. Aktuell bin ich mit 8.200 € in „Bondora Go & Grow“ investiert bei einer Rendite von 6,75 %.

Angesichts der hohen Inflation von 10 %, die wir nun offiziell in Deutschland erreicht haben, möchte ich auch mindestens 10 % Zinsen bei meinen P2P-Krediten verdienen. Und bei Bondora ist das für mich derzeit nicht möglich.

Auch, wenn ich mein Investment auf Bondora nicht erhöhen werde, verdiene ich hier 1,47 € Zinsen jeden Tag, also 45,28 € pro Monat.

Neben „Go & Grow“ habe ich 520 € in „Portfolio Pro“ investiert. Hier habe ich aber seit knapp einem Jahr keine Kredite mehr nachgekauft und das Portfolio einfach mal auslaufen lassen, da sich Bondora selbst fast nur noch auf „Go & Grow“ fokussiert.

65/100

Punkte

Rendite: 6,75 -11% Zinsen

Investoren: über 180.000

5€ Bonus bei Anmeldung

ZUM ANBIETER*

Plattform 3: Income Marketplace

Die drittgrößte Position in meinem P2P-Kredite-Portfolio ist Income Marketplace. Hier bin ich mit 1.900 € investiert. Ein Investment, das ich in den nächsten Monaten stark ausbauen möchte.

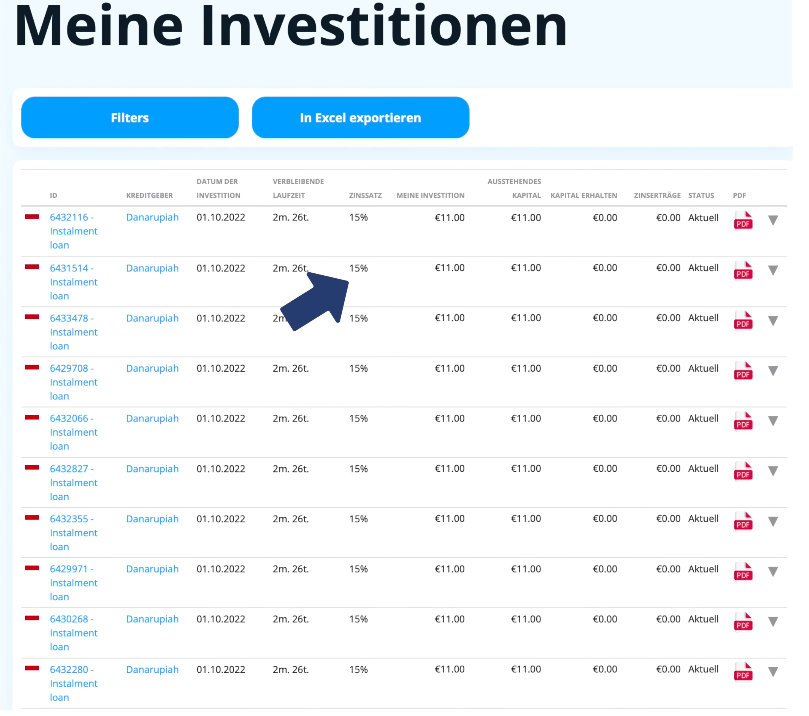

Auf Income Marketplace investiere ich, wie bei Bondora, in Konsumkredite. Diesmal aber aus der ganzen Welt. Dafür erhalte ich 12-15 % Zinsen. Kombiniert mit der neuartigen Sicherheitsstruktur, ist Income Marketplace eine attraktive Wahl für mich. Im September habe ich damit 13,80 € Zinsen verdient.

Mein Geld investiere ich aktuell in einen 2,5 Monate laufenden Kredit vom indonesischen Kreditgeber „Danarupiah“ und erhalte dafür 15 % Zinsen. Klingt nach viel, ist jedoch unter Berücksichtigung von Inflation und Steuern gar nicht mehr allzu viel am Ende des Tages.

59/100

Punkte

Rendite: 12 % Zinsen.

Investoren: Über 3000

1 % Bonus auf Ihre Investition

Zum Anbieter*

Plattform 4: Mintos

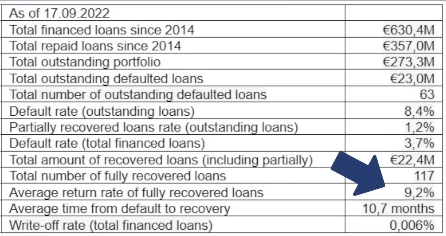

Mintos ist die viertgrößte Position in meinem P2P-Kredite-Portfolio. Und obwohl es sich hierbei um den Marktführer für Konsumkredite handelt, werden mittlerweile nur noch 328 Mio. € von Mintos verwaltet. Diese Summe war einst mehr als doppelt so hoch. Das war jedoch noch vor der hohen Anzahl an ausgefallenen Kredite, bei denen es Mintos nicht geschafft hat, die Gelder wieder zurückzuholen.

Aufgrund dieses Problems haben viele Anleger Vertrauen in den Anbieter verloren. Der Mitbewerber Income Marketplace schafft es durch seine starke Sicherheitsstruktur deutlich besser, solche Szenarien zu vermeiden.

In den vergangenen Monaten habe ich außerdem das neue Feature „Renditestark“ beim Auto-Invest ausprobiert. Hier erhalten Anleger knapp 16 % Zinsen, was sehr attraktiv ist.

Jedoch ist die Laufzeit dieser Kredite enorm lang. Bei mir sind das aktuell fast 2 Jahre, teilweise sogar mehr. Und das ist deutlich zu lang für mich. Deshalb werde ich diese Kredite nun auch wieder verkaufen und zu meinem Auto-Invest mit maximal 6 Monaten Laufzeit zurückkehren.

Im September habe ich 8 € Zinsen verdient. In Ordnung, aber auch nicht die Welt. Doch aufgrund des großen Vertrauensverlustes werde ich Mintos vorerst nicht weiter ausbauen.

80/100

Punkte

Rendite: 13,5% Zinsen

Investoren: über 500.000

50€ Bonus ab 1.000€ Investment + 1%

ZUM ANBIETER*

Plattform 5: PeerBerry

Mein Portfolio auf PeerBerry von 560 € habe ich mittlerweile komplett auslaufen lassen und auch nicht weiter investiert. Grund dafür liegt an der mangelnden Transparenz, über die ich mich bereits beschwert habe.

So ist die Aventus Gruppe von Kreditgebern, die einen großen Teil auf der Plattform ausmacht, keine richtige Gruppe, sondern lediglich eine Marke, die keine Holding hat und somit rechtlich nicht zusammengehört.

Darüber hinaus liegen Jahresabschlüsse von Kreditgebern vor, in denen hervorkommt, dass kein vollständiges Testat vergeben werden kann, da wichtige Jahresberichte fehlen. Auch ein konsolidierter Jahresabschluss der gesamten Aventus Gruppe ist nicht vorhanden. Investoren müssten demnach die Jahresabschlüsse aller 17 Kreditgeber einzeln durchgehen, um herauszufinden, wie gut die Aventus Kreditgeber finanziell aufgestellt sind.

Die fehlenden buchhalterischen Standards sind ein weiterer Grund, weshalb ich mein Geld von PeerBerry abgezogen habe und das, obwohl die Plattform gut funktioniert. Aber fehlende Transparenz führt zu fehlendem Vertrauen. Mein Geld werde ich nun umschichten.

65/100

Punkte

Rendite: 11% Zinsen

Investoren: über 50.000

0,5% Bonus auf Investments in den ersten 30 Tagen.

ZUM ANBIETER*

Plattform 6: Swaper

Bei Swaper investieren Anleger in Konsumkredite aus Polen und Spanien und erhalten dafür 14-16 % Zinsen. Aktuell habe ich 588 € in meinem Depot, kann davon aber nur 364 € investieren. Der Rest liegt leider unverzinst auf der Seite.

Dieses Problem kommt bei Swaper leider häufiger vor. Damit ich in Zukunft auch mein gesamtes Geld investieren kann, habe ich die Investitionen pro Darlehen jetzt auf 500 € erhöht. Abgesehen davon verläuft auf Swapper alles reibungslos. Im September habe ich hier 8,46 € Zinsen verdient.

61/100

Punkte

Rendite: 14% Zinsen

Investoren: über 5.000

Nur mit diesem Link: 2% Bonuszinsen

ZUM ANBIETER*

Plattform 7: Twino

Bei Twino dreht sich alles um Konsumkredite, für die Investoren aktuell 12 % Zinsen erhalten. Ich bin hier mit 540 € investiert und habe somit im September 5,04 € Zinsen verdient.

Twino gefällt mir sehr gut, da die Plattform bereits seit langer Zeit besteht und auch unversehrt durch die Krise gesteuert ist. Der Anbieter ist transparent und profitabel und zudem gab es auch keine Ausfälle. Der größte Nachteil von Twino sind jedoch die etwas niedrigeren Zinsen im Vergleich zur Konkurrenz.

75/100

Punkte

Rendite: 10% Zinsen

Investoren: 24.000

10€ Bonus bei Anmeldung

ZUM ANBIETER*

Weitere P2P-Kredite-Plattformen

Neben den erwähnten Anbietern bin ich auch noch auf weiteren P2P-Kredite-Plattformen investiert. Eine davon ist Viainvest.

Diese Plattformen teste ich derzeit mit weniger als 500 € Investment, weshalb sie in dieser Auflistung nicht näher beleuchtet werden.

Meine Zinsen im Überblick

Im Juni habe ich erstmals die Marke von 130 € an Zinsen pro Monat geknackt, worüber ich mich sehr freue. Und auch im September habe ich mit 128 € Zinsen an dieser Marke gekratzt.

Natürlich kommt es auch dabei immer wieder zu Schwankungen, aber das ergibt sich meistens daraus, dass unterschiedliche Projekte auch zu unterschiedlichen Zeitpunkten zurückgezahlt werden.

Fazit: Mein passives Einkommen steigt im Schlaf

Ich verdiene bereits jeden Monat passiv Geld dank meiner Investments in P2P-Kredite. Von manchen Plattformen habe ich mich mittlerweile jedoch zurückgezogen. Dafür investiere ich umso mehr in andere. Mir macht das Investieren in P2P-Kredite jedenfalls großen Spaß und ich werde hoffentlich auch weiterhin damit nach und nach mein Vermögen aufbauen.

Über unseren Autor

Aleks Bleck ist das Gesicht von Northern Finance und war schon mit 18 Jahren Aktionär, Kreditgeber und ETF-Investor. Sein Fokus liegt dabei auf P2P-Krediten und passiven ETFs. Aleks hat Northern Finance 2017 während seines BWL-Studiums in Lüneburg gegründet.

Den YouTube-Kanal baute er neben seiner Haupttätigkeit im Investment- und Corporate Banking auf, bevor er sich dann letztendlich Vollzeit auf Northern Finance fokussierte.

Du möchtest deine Familie finanziell versorgen, Geld für deine Kinder anlegen, deine Rente vergrößern oder einfach eine höhere Rendite erzielen und hast daher beschlossen, in ETFs zu investieren? Großartig! Falls du nun auf der Suche nach einem passenden Fonds für dich bist, ist dieser Artikel besonders nützlich. Wir zeigen dir, welche Aspekte du bei deiner […]

Themen wie Nachhaltigkeit und erneuerbare Energien werden in der Gesellschaft zunehmend präsenter. Viele Regierungen setzen Maßnahmen um, die auf mehr Klimaschutz abzielen sollen. Auch Anleger wollen wissen, ob sie von neuen Technologien profitieren können. In diesem Artikel beschäftigen wir uns damit, ob sich Wasserstoff Aktien kaufen lohnen kann und welche Probleme bei den fossilen Energieträgern […]