Du möchtest deine Familie finanziell versorgen, Geld für deine Kinder anlegen, deine Rente vergrößern oder einfach eine höhere Rendite erzielen und hast daher beschlossen, in ETFs zu investieren? Großartig! Falls du nun auf der Suche nach einem passenden Fonds für dich bist, ist dieser Artikel besonders nützlich. Wir zeigen dir, welche Aspekte du bei deiner […]

Russische P2P-Kredite? Ich bin raus!

Ich ziehe auf Grund der aktuellen Lage in der Ukraine und Russland meine Investments hier ab und damit auch bei Robocash und Kviku. Stattdessen investiere ich jetzt vermehrt in Bondora Go & Grow *mit 6.75% Zinsen bei täglicher Liquidität und EstateGuru*mit 10% Zinsen und erstrangigen Immobilien als Sicherheit.

Russland startet einen Krieg gegen die Ukraine und büßt dafür ein. Aktuell wird Russland wirtschaftlich und finanziell vom Westen isoliert und bekommt so die Auswirkungen der Sanktionen hart zu spüren. Aber auch Anleger bleiben von den Sanktionen nicht verschont. Wie ich auf die aktuelle Lage reagiere, erfährst du im heutigen Artikel.

Das Wichtigste in Kürze:

- Welche Plattformen bieten russische und ukrainische Kredite an?

- Wie und wann werden russische und ukrainische Kredite zurückgezahlt?

- Wie sehen aktuell die Zinsen für russische/ukrainische P2P-Kredite aus?

- Und was sind die Alternativen für mich als Investor?

Inhalte

Vom passiven zum aktiven Einkommen

Die Folgen von Krieg und Krisen sind für niemanden schön. Vor allem nicht für die Menschen, die direkt davon betroffen sind. Doch auch Investoren bekommen die Auswirkungen in solchen Zeiten zu spüren – mal schwächer und mal stärker.So ist es auch aktuell der Fall, dass Investoren aufgrund des anhaltenden Russland-Krieges reagieren müssen. So wird das Investieren zurzeit für die meisten Anleger von einer passiven zu einer aktiven Angelegenheit.

Heute sehen wir uns an, welche Auswirkungen der Krieg auf russische und ukrainische P2P-Kredite hat, ob und wann sie zurückgezahlt werden können und wie die momentane Zinslage aussieht. Dabei betrachten wir die verschiedenen P2P-Plattformen, auf denen diese Kredite angeboten werden.

Aktuelle Sanktionen gegen Russland

Russland greift die Ukraine an und bekommt als Antwort darauf jede Menge Sanktionen auferlegt. So ist unter anderem das Verbot von Hightech-Exporten eine Maßnahme, die die russische Wirtschaft schwächen soll, da das Land seinen Wohlstand in erster Linie durch Öl und Gas, aber nicht durch Hightech-Produkte aufbaut. Weiters wurde das Export-Verbot von Dual-Use-Gütern auferlegt. Güter, die sowohl militärisch als auch zivil genutzt werden

Eine der schärfsten Sanktionen war jedoch der Ausschluss russischer Banken aus SWIFT, dem weltweiten Zahlungssystem und quasi dem Standard für internationale Transaktionen. Dieses System ist nun für viele große Banken nicht mehr verfügbar, wodurch auch ihre Refinanzierungsmöglichkeiten stark eingeschränkt werden.

Durch den Ausschluss aus SWIFT ergibt sich nun für viele Investoren die Frage: „Wie erhalte ich jetzt mein Geld zurück?“. Sehen wir uns dazu mal die Auswirkungen auf verschiedene P2P-Plattformen genauer an.

Die Auswirkungen auf Kviku

Die P2P-Plattform Kviku nutzt die russische „Alfa-Bank“ – und auch diese ist von den aktuellen Sanktionen betroffen. Der reguläre Zahlungsverkehr ist zwar (noch) intakt, jedoch kann die Alfa-Bank u.a. nicht mehr Anleihen zur Refinanzierung ausgeben und auch keine weiteren großen Aktionen am europäischen Finanzmarkt durchführen.

65/100PunkteRendite: 6,75 -11% ZinsenInvestoren: über 180.0005€ Bonus bei AnmeldungZUM ANBIETER*

65/100PunkteRendite: 6,75 -11% ZinsenInvestoren: über 180.0005€ Bonus bei AnmeldungZUM ANBIETER*

Die Auswirkungen auf RoboCash

Auch RoboCash reagiert auf die Sanktionen. So hat der P2P-Kredite-Anbieter mittlerweile eine neue Bankverbindung mit dem Payment-Provider „3s.money“ eingerichtet.

Die Plattform gibt vor, unabhängig von Russland agieren zu können und aufgrund der „Zaymer“ Holding in Asien keinem finanziellen Risiko ausgesetzt zu sein. Investoren müssten sich also keine Sorgen um Rückzahlungen machen, wie es scheint.

Ich bin jedoch der Meinung, dass RoboCash sehr wohl abhängig von Russland ist. Da die Zaymer-Gruppe der größte Kreditgeber für sogenannte Mikrokredite im Land ist, macht sie auch die größten Profite in Russland. Aus diesem Grund ist Russland definitiv ein wichtiger Markt für RoboCash, und das sollten Anleger wissen.

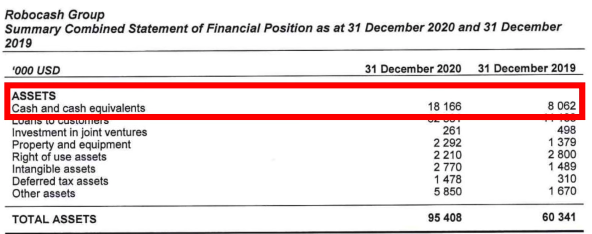

Dennoch hat die Zaymer-Gruppe über die Jahre hohe Rücklagen aufgebaut. Eben aus der Angst, dass es unter der Führung Russlands einmal zu einer solchen Situation kommen könnte. Diese Rücklagen übersteigen alle Investments, die derzeit auf der Plattform getätigt werden.

Als Investor muss man also nicht schlagartig die Flucht ergreifen, sondern kann sich gewiss sein, wieder ausbezahlt zu werden. Vorerst zumindest.

70/100PunkteRendite: 10,5% ZinsenInvestoren: über 133.0000,5% Bonus auf Investments in den ersten 90 Tagen.ZUM ANBIETER*

70/100PunkteRendite: 10,5% ZinsenInvestoren: über 133.0000,5% Bonus auf Investments in den ersten 90 Tagen.ZUM ANBIETER*

Die Auswirkungen auf Zinsen

Die russische Zentralbank hat in den letzten Tagen den Leitzins drastisch erhöht. So wurde er innerhalb von kürzester Zeit von 10 % auf 20 % verdoppelt. Das bedeutet, dass auch die Refinanzierungskosten in Russland jetzt doppelt so hoch sind wie noch zuvor.

Gleichzeitig bleiben aber die Zinsen bei den P2P-Plattformen RoboCash und Kviku für Investoren gleich. RoboCash äußert sich dazu lediglich mit dem Statement, dass sie die geplante Kürzung der Zinsen nun doch nicht vornehmen werden.

Das steht für mich in keinem Verhältnis mehr zu dem Risiko, das man als Anleger hier eingeht. Und aus diesem guten Grund investiere ich jetzt nicht mehr in Russland.

RoboCash gibt das erhöhte Risiko nicht in Form von höheren Zinsen an seine Investoren weiter. Zusätzlich macht das geopolitische Risiko die Plattform zu unattraktiv.

Für mich müssen Risiko und Rendite im Einklang stehen. Und das ist momentan bei russischen Krediten nicht der Fall. Ich lasse nun meine russischen Kredite auslaufen. Ich bin raus!

Das Zeitfenster schließt sich

Als Investor sollte man die derzeitige Lage genau beobachten und entsprechend handeln. Mitunter bezüglich der SWIFT-Sanktionen. Denn diese treten nicht sofort, sondern erst mit 26. März in Kraft. Investoren, die ihre russischen Kredite verkaufen wollen, haben somit noch ein relativ langes Zeitfenster, ihr Geld (theoretisch) problemlos abzuziehen. Doch auch dieses Zeitfenster wird sich schließen.

Risiko bei RoboCash und Kviku

Wichtig:

Sowohl RoboCash als auch Kviku haben keine Anleihen im Ausland. Beide Plattformen haben zwar Rücklagen in Millionenhöhe, was ein kurzfristiges Scheitern vorbeugen sollte, doch mittel- und langfristig können die erlegten Sanktionen auch dieses zwei Anbieter gravierend treffen. Dementsprechend steigt das Risiko, dass ganze Plattformen Pleite gehen von Tag zu Tag deutlich an.

Auch in puncto Schulden bleiben die zwei Plattformen nicht verschont. Denn der russische Rubel ist im vergangenen Monat um satte 20 % gefallen.

Das bedeutet im Umkehrschluss auch, dass die Schulden für die jeweiligen Plattformen um 20 % teurer geworden sind (ohne Währungsabsicherung). Die Schuldenlast wird somit weiter ansteigen und auch der Verfall des russischen Rubels womöglich weiterlaufen. Auf der anderen Seite könnte dieser Verfall durch Russlands Unterstützung hinausgezögert werden. Die Russische Föderation hat nämlich lediglich 18 % Schulden im Vergleich zum BIP – das ist der 6.-niedrigste Wert weltweit!

Der Staat hat außerdem hohe Goldreserven und massive Vorkommen an Bodenschätzen, die dem Staatshaushalt ein Vermögen einbringen. Und sollte dieses Vermögen nun nicht mehr an den Westen verkauft werden, so gibt es immer noch den Partner China, der Russlands Reserven mit offenen Armen empfängt.

Dennoch ist nicht garantiert, dass das Zahlungssystem in Russland aufrechterhalten bleibt, vor allem unter dem Wegfall von SWIFT. Und auf ein funktionierendes Zahlungssystem sind beide P2P-Plattformen, Kviku und RoboCash, angewiesen.

Auch ukrainische Kredite, die mitunter auf Kviku vertrieben werden, haben nun ein deutlich höheres Ausfallrisiko als zuvor. Wie stark dann die Rückkaufgarantie von Kviku tatsächlich sein wird, stellt sich in den nächsten 30–60 Tagen heruas, wenn die ersten Kredite auslaufen und Investoren ihr Geld ausbezahlen möchten.

Bei Kviku gibt es keinen Sekundärmarkt. Investoren müssen hier ihre Kredite auslaufen lassen. RoboCash hingegen bietet einen Sekundärmarkt, über den Investoren ihre Kredite ohne Abschlag vertreiben können.

Auswirkungen auf andere P2P-Plattformen

Der Krieg hat nicht nur Auswirkungen auf Russland und die Ukraine, sondern auf die gesamte Welt und ihre Wirtschaft. Sehen wir uns daher an, wie die Entwicklung bei anderen P2P-Plattformen derzeit aussieht.

Twino

Die Plattform Twino vergibt aktuell weiterhin Kredite aus Russland und der Ukraine.

75/100PunkteRendite: 10% ZinsenInvestoren: 24.00010€ Bonus bei AnmeldungZUM ANBIETER*

75/100PunkteRendite: 10% ZinsenInvestoren: 24.00010€ Bonus bei AnmeldungZUM ANBIETER*

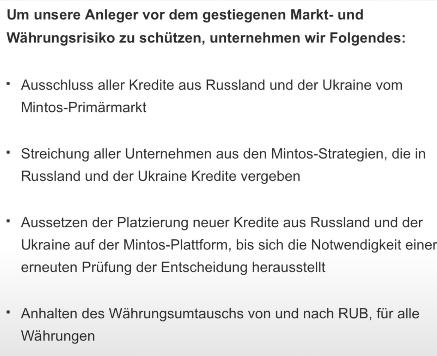

Mintos

Mintos hingegen hat Kredite aus Russland und der Ukraine vorerst vom Markt genommen (u.a. auch Kviku).

80/100PunkteRendite: 13,5% ZinsenInvestoren: über 500.00050€ Bonus ab 1.000€ Investment + 1%ZUM ANBIETER*

80/100PunkteRendite: 13,5% ZinsenInvestoren: über 500.00050€ Bonus ab 1.000€ Investment + 1%ZUM ANBIETER*

PeerBerry

Auch die Plattform PeerBerry hat einen beachtlichen Anteil, ca. 30 %, an ukrainischen Krediten, listet derzeit jedoch weder ukrainische noch russische Kredite. Hier erwarte ich mir aktuell jedoch keine Verluste, da die Aventus-Gruppe in der Vergangenheit hohe Profite generieren konnte und diese Krisensituation meiner Meinung nach überwinden wird.

65/100PunkteRendite: 11% ZinsenInvestoren: über 50.0000,5% Bonus auf Investments in den ersten 30 Tagen.ZUM ANBIETER*

65/100PunkteRendite: 11% ZinsenInvestoren: über 50.0000,5% Bonus auf Investments in den ersten 30 Tagen.ZUM ANBIETER*

Bondora

Bei der Plattform Bondora sieht es sehr gut aus. Sie beherbergt nämlich ausschließlich Kredite aus Estland, Finnland und Spanien. Hier gibt es somit keine Exposure zu Russland.

65/100PunkteRendite: 6,75 -11% ZinsenInvestoren: über 180.0005€ Bonus bei AnmeldungZUM ANBIETER*

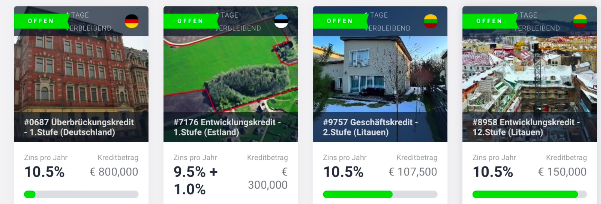

EstateGuru

Ähnlich ist es bei EstateGuru. Auch diese Plattform ist nicht in Russland aktiv, sondern vergibt seine Kredite vor allem aus dem Baltikum, Deutschland und Spanien.

70/100PunkteRendite: 10,5% ZinsenInvestoren: über 133.0000,5% Bonus auf Investments in den ersten 90 Tagen.ZUM ANBIETER*

Swaper

Auch Swaper hat keine negativen Folgen aufgrund der aktuellen Situation zu befürchten. Die Kredite der Plattformen werden vor allem aus Polen und Spanien vertrieben.

61/100PunkteRendite: 14% ZinsenInvestoren: über 5.000Nur mit diesem Link: 2% BonuszinsenZUM ANBIETER*

61/100PunkteRendite: 14% ZinsenInvestoren: über 5.000Nur mit diesem Link: 2% BonuszinsenZUM ANBIETER*

Income Marketplace

Der noch recht neue Marktplatz Income Marketplace trägt auch keine Folgen aus der jetzigen Situation, ebenso folgende P2P-Plattformen:

- Moncera

- Evoestate

- Reinvest24

- NEO Finance

- viainvest

Welche Alternativen gibt es zu russischen P2P-Krediten?

Investoren fragen sich jetzt womöglich: „Wohin soll ich mein Geld stecken, wenn ich es jetzt abziehe?“. Und das ist eine berechtigte Frage. Sehen wir uns deshalb mal einige Alternativen zu den russischen P2P-Krediten an.

ETFs

Anleger können ihr Geld nun selbstverständlich in ETFs investieren. Doch hierbei ist das investierte Geld lange gebunden. Zudem könnten auch die Weltmärkte noch weiter abstürzen als bisher. ETFs sind eine langfristige Anlageform und nicht kurz- bis mittelfristig wie P2P-Kredite. Dessen sollte sich Investoren bewusst sein.

Das Geld, das ich bisher in P2P-Kredite investiert habe, lasse ich auch weiterhin in dieser Anlageform. Ich schichte mein Geld lediglich um, von unsicheren in sichere Kredite. Denn für mich gilt: Risiko und Rendite müssen im Einklang stehen.

Bondora Go & Grow

Eine solche P2P-Plattform, die eine attraktive Balance aus Risiko und Rendite hat, ist für mich Bondora Go & Grow. Die Plattform bietet Investoren jährlich 6,75 % Rendite und hat eine tägliche Liquidität. Das bedeutet, sollte sich der Krieg zwischen Russland und der Ukraine entspannen und russische Kredite wieder attraktiver werden, so könnten Investoren ihr Geld rasch wieder umschichten.

EstateGuru

Neben Bondora werde ich künftig auch vermehrt in EstateGuru investieren. EstateGuru ist eine der stabilsten Plattformen und hat auch während der Coronakrise sehr gut performt. Die Verzinsung liegt derzeit bei rund 10 % – was sehr attraktiv ist.

Es bleibt offen, ob diese Zinsen aufgrund der jetzigen Situation weiter ansteigen werden. Denn aufgrund der Zinsen, die auch vermehrt im Baltikum vergeben werden, trägt man als Investor ein deutlich höheres Risiko. Und aus diesem Grund sollten die Zinsen ja eigentlich steigen.

Income Marketplace

Die dritte Option und Alternative ist die Plattform Income Marketplace. Die Plattform ist noch relativ jung, aber äußert interessant, vor allem durch ihre innovativen Sicherheitsfeatures – dem Cashflow Buffer und den Junior Shares. Sollten diese Sicherheitsfeatures tatsächlich so umgesetzt werden können wie vom Anbieter angekündigt, dürften Investoren dadurch definitiv profitieren.

Die Plattform bietet zudem keine Kredite aus Russland an und hat derzeit die höchste Verzinsung am Markt mit satten 12 %. Dieser Newcomer wird definitiv auch in Zukunft interessant sein.

Fazit: Keine Investition mehr in russische P2P-Kredite

Die derzeitige Lage drängt Investoren zum Aktivwerden. Aufgrund der wirtschaftlichen und finanziellen Lage in Russland, die sich aufgrund der weltweiten Sanktionen deutlich verschlechtert hat, werde ich vorerst nicht mehr in russische Kredite investieren. Das Risiko ist mir zu hoch. P2P-Kredite bleiben dennoch eine attraktive Anlageform, weshalb ich mein Geld jetzt kurzerhand umschichte und dabei eines immer im Auge behalte: Risiko und Rendite müssen im Einklang sein.

Über unseren Autor

Aleks Bleck ist das Gesicht von Northern Finance und war schon mit 18 Jahren Aktionär, Kreditgeber und ETF-Investor. Sein Fokus liegt dabei auf P2P-Krediten und passiven ETFs. Aleks hat Northern Finance 2017 während seines BWL-Studiums in Lüneburg gegründet.

Den YouTube-Kanal baute er neben seiner Haupttätigkeit im Investment- und Corporate Banking auf, bevor er sich dann letztendlich Vollzeit auf Northern Finance fokussierte.

Themen wie Nachhaltigkeit und erneuerbare Energien werden in der Gesellschaft zunehmend präsenter. Viele Regierungen setzen Maßnahmen um, die auf mehr Klimaschutz abzielen sollen. Auch Anleger wollen wissen, ob sie von neuen Technologien profitieren können. In diesem Artikel beschäftigen wir uns damit, ob sich Wasserstoff Aktien kaufen lohnen kann und welche Probleme bei den fossilen Energieträgern […]

In den letzten Jahren ist der Klimaschutz zunehmend wichtiger geworden und das Thema Klimawandel in den Fokus gerückt. Die Energiewende soll dazu führen, dass Länder sich von fossilen Energieträgern verabschieden und auf erneuerbare Energien setzen. Im Zuge dessen fragen sich Anleger, ob sie von der Energiewende profitieren können. In diesem Artikel beschäftigen wir uns damit, […]