Es gibt gute Gründe, um Geld anzulegen: Die hohen Inflationsraten können dein Geld entwerten, sodass du für dieselbe Summe zunehmend weniger Produkte und Dienstleistungen in Anspruch nehmen kannst. Auch ist die staatliche Rente nicht mehr gesichert, weshalb viele Menschen privat vorsorgen möchten. In diesem Artikel beschäftigen wir uns damit, ob sich die Geldanlage ETF für dich eignet, was ein Exchange Traded Fund ist, wie er funktioniert und wie auch du anlegen kannst, um dir langfristig ein Vermögen aufzubauen.

Das Wichtigste in Kürze:

- In diesem Artikel zeigen wir dir, wie ein ETF funktioniert und mit welchen Vorteilen und Nachteilen ein solcher Fonds einhergeht

- Zudem beschäftigen wir uns damit, welche Aspekte wichtig sind, wenn sich ein Anleger einen passenden Fonds aussuchen möchte

- Dabei kannst du beispielsweise lernen, für welche Anleger sich eine Einzelinvestition eignet und wer eher einen Sparplan anlegen sollte

- Am Ende erfährst du, wie genau auch du in einen Fonds investieren kannst und was genau du dabei beachten solltest

In einen ETF anlegen?

In diesem Abschnitt beschäftigen wir uns mit den Grundlagen über diese Geldanlage. Du lernst die grundsätzliche Funktionsweise kennen und erfährst mehr über die Vor- und Nachteile, die mit dieser Anlageklasse einhergehen.

Was ist ein ETF?

Die Abkürzung ETF steht für “Exchange Traded Fund”. Hierbei handelt es sich um einen Fonds, der an einer Börse gehandelt werden kann. Fonds funktionieren, indem sämtliche Anleger gemeinsam in eine Art Anlagetopf investieren.

Dieses Geld wird dazu verwendet, in eine bestimmte Anlageklasse zu investieren. Das können beispielsweise Rohstoffe, Anleihen oder Aktien sein. Im folgenden Text beziehen wir uns größtenteils auf Letzteres.

Fonds können unterschieden werden zwischen einem aktiven und einem passiven Management. Ein aktiver Fonds wird von einem sogenannten Fondsmanager verwaltet:

- Dieser kümmert sich um die Zusammensetzung des Fonds, würde also beispielsweise die einzelnen Aktien heraussuchen, in die der Fonds investieren möchte

- Dabei ist es sein Ziel, eine Überrendite zu erzielen

- Das heißt, dass die Rendite höher sein soll als die durchschnittliche Rendite des Marktes

- Aktive Fonds zeichnen sich durch höhere laufende Kosten aus, da der Fondsmanager bezahlt werden muss

Ein passiver Fonds benötigt keinen Fondsmanager. Die Geldanlage orientiert sich hier an einem Index, wodurch die Zusammensetzung bereits vorgegeben ist. Dadurch entsteht der Vorteil der geringeren laufenden Kosten. Auch ETFs gehören zu den passiven Fonds.

Gut zu wissen:

Sicherlich kennst du den DAX, der die größten 40 Unternehmen in Deutschland enthält. Das ist ein Beispiel für einen solchen Index. Ein Exchange Traded Fund, der sich am DAX orientiert, würde demnach in diese 40 Unternehmen investieren.

Muss eines dieser Firmen die Insolvenz beantragen, rutscht das nächste Unternehmen automatisch weiter und der Index und damit die Zusammenstellung des ETFs verändern sich. Das Ziel eines Fonds ist es, den dahinter liegenden Index möglichst genau abzubilden.

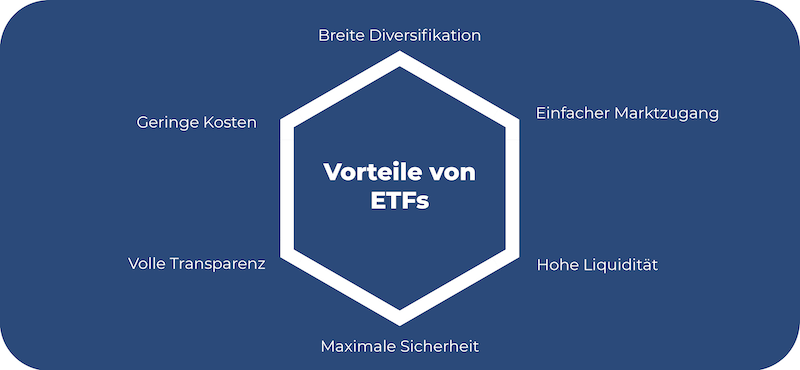

Vorteile von einem ETF

Exchange Traded Funds sind sehr liquide. Du kannst sie jederzeit zu den üblichen Handelszeiten der Börse handeln. Herkömmliche Investmentfonds lassen sich deutlich schwerer verkaufen, es gibt oftmals nur einen Zeitpunkt am Tag. Anschließend kann es einige Tage dauern, bis dir dein Geld überwiesen wird.

ETFs lassen sich stets verkaufen, auch wenn es sich um eine langfristige Geldanlage handelt und von einem spontanen Verkauf abzuraten ist. Dein Geld kannst du umgehend auf deinem Konto sehen, wodurch eine hohe Liquidität gewährleistet ist.

Mit dieser Geldanlage kannst du von den attraktiven Renditechancen von Aktien profitieren. Durch den Zinseszinseffekt steigt die Grundsumme, die für dich weitere Renditen erzielen kann.

Daher ist die Zeit ein wertvolles Werkzeug, um optimal von dieser Geldanlage profitieren zu können. ETFs bieten deutlich höhere Renditechancen als herkömmliche Geldanlagen, wie einen Bausparvertrag oder ein Sparkonto.

Gut zu wissen:

Der wohl wichtigste Vorteil von solchen Fonds ist die Möglichkeit, mit nur einem Wertpapier in eine große Anzahl von Unternehmen zu investieren. Ein Beispiel ist der bekannte und beliebte Index “MSCI World”. Dieser beinhaltet die größten 1.600 Unternehmen der Industrieländer.

- Investierst du in nur wenige Aktien, wirst du es im Portfolio deutlich spüren, wenn ein Unternehmen Insolvenz anmelden muss

- Wenn du allerdings in eine sehr hohe Anzahl von Firmen investierst, können sich solche Verluste ausbalancieren und durch die anderen enthaltenen Unternehmen “aufgefangen” werden

- Das nennt sich Diversifikation. Durch diese Maßnahme kannst du mögliche Risiken in deinem Portfolio deutlich abmildern

Ein weiterer Vorteil ist der Punkt der Sicherheit. Anleger müssen sich keine Gedanken darum machen, dass der Anbieter ihres Fonds insolvent geht und sie ihr Vermögen verlieren könnten. In ETFs investiertes Geld gilt juristisch als Sondervermögen. Banken und Broker haben die Pflicht, dieses Geld getrennt vom eigenen Vermögen aufzubewahren, sodass es im Falle einer Insolvenz geschützt ist.

Von Vorteil sind auch die bereits angesprochenen geringen Kosten aufgrund ihrer passiven Art. Es fällt eine sogenannte TER an, die Total Expense Ratio. Diese sind bei passiven, globalen Fonds recht günstig. Hier empfiehlt sich ein Online-Vergleich, damit du auf eine niedrige TER achten kannst.

Auch die Transparenz ist als Vorteil erwähnenswert. Auf den Webseiten der Anbieter kannst du dir jederzeit einen genauen Überblick über die Zusammensetzung deines Fonds machen. Dieses Wissen kannst du nutzen, um Klumpenrisiken zu vermeiden.

- ETFs sind eine leicht verständliche Geldanlage und eignen sich daher auch für Anfänger. Lese dir hierzu meinen Ratgeber zu ETFs für Anfänger durch

- Die Funktionsweise ist nicht besonders komplex und kann leicht nachvollzogen werden

- Zudem hast du nur wenig Aufwand mit diesen Fonds, wenn du einmal verstanden hast, wie genau sie funktionieren

Ein weiterer Vorteil ist, dass sich diese Fonds auch eignen, wenn du nicht viel Vermögen zum Investieren zur Verfügung hast. Du kannst beispielsweise einen Sparplan anlegen und bereits mit einem Euro monatlich anfangen, an deinem Vermögensaufbau zu arbeiten.

Nachteile eines ETFs

Beim Kauf von diesen Fonds besteht ein gewisses Wechselkursrisiko. Dies entsteht dann, wenn du mit Währungen handelst, die nicht die Währung aus deinem Heimatland sind. Das solltest du beachten, wenn du Fondsanteile kaufen oder verkaufen möchtest.

Es kann als Nachteil angesehen werden, dass sich ETFs nicht als kurzfristige Investition eignen. Aufgrund der Kursschwankungen der Börse gehören diese Fonds zu den langfristig orientierten Geldanlagen. Erfahre hier mehr zu ETF Fonds Nachteile.

Auf diese Weise können Schwankungen der Kurse ausgeglichen und die Sicherheit erhöht werden. Suchst du kurzfristige Anlageklassen, solltest du beispielsweise über ein Festgeldkonto nachdenken.

Bevor du dich für einen ETF entscheidest, solltest du dir die Replikationsmethoden genauer ansehen:

- Hier wird unterschieden zwischen physischer oder synthetischer Replikation

- Physische Fonds kaufen tatsächlich die Anteile, die im Index enthalten sind

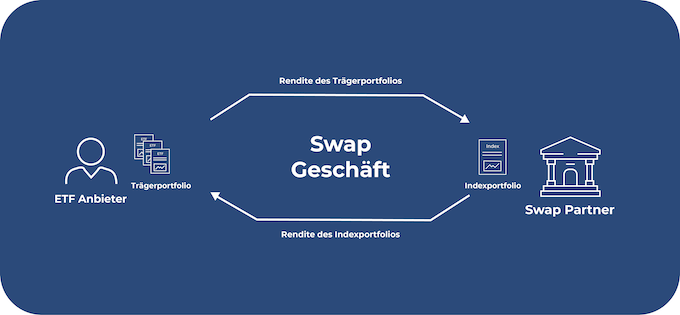

- Bei der synthetischen Replikation ist dies nicht der Fall, es handelt sich um eine Art Tauschgeschäft, wodurch ein Kontrahentenrisiko entstehen kann

Wie kann ich in einen ETF Geld anlegen?

Nachdem wir uns angesehen haben, wie genau Fonds funktionieren und mit welchen Vor- und Nachteilen sie einhergehen, beschäftigen wir uns im Folgenden damit, wie genau du dein Geld in einen ETF anlegen kannst.

Wie suche ich den passenden ETF heraus?

Es gibt einige Aspekte, die du beachten solltest, wenn du dir einen konkreten ETF auswählen möchtest. Diese Punkte sehen wir uns in diesem Abschnitt genauer an.

Ausschüttend vs. thesaurierend

Viele ETFs gibt es in zwei Versionen: einer ausschüttenden und einer thesaurierenden Variante. Wenn ein Unternehmen Gewinne erzielt, können diese von der Firma an die Aktionäre ausgeschüttet werden, in Form von Dividenden. Wenn du als ETF Besitzer eine ausschüttende Version wählst, kannst du dir diese Dividenden zu regelmäßigen Zeitpunkten auf dein Konto auszahlen lassen.

- Anschließend hast du das Geld zur freien Verfügung und kannst es beispielsweise ausgeben oder in eine andere Anlageklasse investieren

- Für manche Anleger wirkt es motivierend, wenn sie regelmäßig von kleinen Beiträgen profitieren

- Es hilft ihnen dabei, konstant am Vermögensaufbau zu arbeiten

Die zweite Variante sind thesaurierende Fonds. Diese schütten dir die Gewinne nicht aus, sondern reinvestieren sie. Das heißt, dass die Grundsumme, die für dich Zinsen erwirtschaftet, zunehmend größer wird. Thesaurierende Fonds eignen sich besonders, wenn du den Zinseszins maximal ausnutzen möchtest.

Einzelinvestition vs. Sparplan

Grundsätzlich hast du die Wahl, eine Einmalanlage zu tätigen oder dir einen Sparplan einzurichten. Eine Einmalanlage lohnt sich dann, wenn du bereits eine größere Summe zum Investieren zur Verfügung hast. Wenn du dein gesamtes Geld investierst, kann es früher anfangen, für dich zu arbeiten und deine Rendite zu erhöhen.

Das Problem an der Einmalanlage ist, dass der Einstiegszeitpunkt eine bedeutende Rolle spielen kann. Kaufst du deinen Anteil zu einem besonders teuren Kurs, kann es sein, dass du damit deine zukünftige Rendite schmälerst. Es ist nicht einfach, einen passenden Einstiegszeitpunkt an der Börse zu finden.

Dir steht es ebenfalls frei, einen Sparplan einzurichten. Dafür wählst du eine feste Summe aus und bestimmte Zeitpunkte, an denen dir der Betrag automatisiert abgebucht und anschließend investiert wird. Diese Option eignet sich besonders dann, wenn du kein Vermögen zur Verfügung hast und anfangen möchtest, mit kleinen Schritten, aber regelmäßig, zu investieren.

Gut zu wissen:

Der Vorteil hierbei ist, dass der Einstiegszeitpunkt keine Rolle spielt. Das Geld wird dir monatlich, quartalsweise oder halbjährlich abgebucht und automatisch investiert. Damit kaufst du Anteile zu unterschiedlichen Kursen. Insgesamt nähert sich der Wert einem Durchschnittswert, was auch Cost-Average-Effekt genannt wird.

Physisch vs. synthetisch replizierend

Hierunter wird die Replikationsmethode oder Nachbildung des Index verstanden. Dabei gibt es zwei unterschiedliche Optionen. Physisch replizierende Fonds investieren dabei größtenteils in diejenigen Wertpapiere, die im Index enthalten sind. Oft wird dabei nur in den größten Teil investiert. Grund dafür sind oftmals höhere Kosten, wenn auch sehr kleine Positionen berücksichtigt werden würden.

Die zweite Methode umfasst die synthetisch replizierenden Fonds, auch Swaps genannt. Hierbei wird ein Tauschgeschäft eingegangen zwischen dem Anbieter deines Fonds und einer Bank. Der Anbieter sichert sich die Indexentwicklung zu. Investiert wird dabei in andere Wertpapiere als diejenigen, die eigentlich im Index enthalten sind.

- Swaps gehen mit einem Kontrahentenrisiko einher

- Dennoch haben sie auch Vorteile: Eine Abbildung durch einen Swap ist meist günstiger

- Zudem erlauben es synthetisch replizierende Fonds, dass auch in schwer zugängliche Märkte investiert werden kann

Diversifikation berücksichtigen

Eines der größten Vorteile der passiven Fonds ist die Möglichkeit der Diversifikation, weshalb du darauf achten solltest, dass diese gewährleistet ist. Du solltest in eine möglichst hohe Anzahl von Firmen investieren, damit sich dein Portfolio ausbalancieren kann und vor Schwankungen besser geschützt ist.

Allerdings solltest du nicht nur darauf achten, dass viele Firmen beteiligt sind, sondern auch eine große Anzahl von Ländern. Investierst du nur in Unternehmen innerhalb eines Landes, kann es auch hier zu Problemen kommen, beispielsweise durch nationale Krisen wie eine Wirtschaftskrise oder Naturkatastrophen.

Neben der Unternehmensanzahl und den Ländern bezieht sich die Diversifikation auch auf Branchen. Bestimmte Sektoren können Probleme bekommen, was sich gleich auf dein ganzes Portfolio auswirken könnte, wenn du nur in einen bestimmten Bereich investierst.

Weniger diversifiziert und damit eher risikoreich sind sogenannte Themen-ETFs:

- Diese spezialisieren sich auf einen bestimmten Bereich

- Ein Beispiel sind Wasserstoff ETFs

- Entwickelt sich der Sektor schlechter als erwartet, kann dies zu hohen Verlusten führen, da alle enthaltenen Unternehmen betroffen sind

- Solche Fonds bieten oft die Chance auf eine höhere Rendite, da sie in innovative Technologien investieren

- Allerdings kann nie vorhergesagt werden, wie sich eine Branche entwickeln wird, weshalb diese Fonds auch deutlich riskanter sind und sich nicht für Anfänger eignen

Fondsvolumen und Auflagedatum

Wenn bei einem Fonds ein Fondsvolumen von 136 Millionen Euro angegeben ist, heißt das, dass in dem Fonds bereits 136 Millionen Euro stecken. Das ist die Summe, die bereits investiert wurde. Beim Kauf eines Fondsanteils solltest du darauf achten, dass das Fondsvolumen hoch genug ist.

Bei sehr kleinen Fonds können sich Anleger nicht sicher sein, ob sich der Fonds etablieren wird oder nicht. Im schlimmsten Fall wird dieser geschlossen, weil er sich für den Anbieter nicht lohnt. Es kann passieren, dass Investoren ihr Geld anschließend umschichten müssen, was ärgerlich sein und Zeit in Anspruch nehmen kann. Als Richtwert gilt ein Fondsvolumen von mindestens 100 Millionen Euro.

Das gleiche Prinzip gilt beim Auflagedatum. Sehr junge Fonds konnten noch nicht beweisen, dass sie sich lohnen, weshalb es durchaus möglich ist, dass sie wieder geschlossen werden. Ein Fonds sollte daher mindestens 3 Jahre bestehen.

Tracking Difference

Die sogenannte Tracking Difference beschreibt den Verlauf des ETFs im Vergleich zum dahinter liegenden Index. Das Ziel eines passiven Fonds ist es, seinen Index möglichst genau abzubilden. Diese Kennzahl kann positiv sein, was heißt, dass der ETF im Vergleich zum Index besser performt hat oder negativ, was heißt, dass seine Performance schlechter ist.

Gut zu wissen:

Es gibt verschiedene Aspekte, die zu einem Unterschied zwischen Fonds und seinem Index führen können. Dazu gehören beispielsweise die Kosten oder die Replikationsmethode.

Wie investiere ich in einen ETF?

- Schritt: Dein erster Schritt besteht darin, dich ausführlich zu informieren. Lerne die Funktionsweise der Geldanlage kennen und überlege dabei, ob sie zu deinen finanziellen Zielen passt. Sei sicher, dass du die Anlageklasse verstehst, bevor du investierst.

- Schritt: Anschließend kannst du einen für dich passenden ETF auswählen. Dazu gehören auch die oben erwähnten Aspekte, wie ausschüttend vs. thesaurierend, die Kosten und Weiteres. Auch den passenden Anbieter solltest du auswählen.

- Schritt: Jetzt wird es Zeit, dass du dir eine Bank aussuchst. Diese sollte deinen ETF anbieten. Nicht jeder ETF kann an jeder Bank gehandelt werden. Achte auch bei der Wahl deiner Bank auf niedrige Kosten, damit du deine Gesamtrendite nicht reduzierst.

- Schritt: Nun kannst du dir ein Depot eröffnen bei deiner Bank oder deinem Broker. Das geht oftmals online. Die Bank benötigt einige Daten von dir, wie Name, Adresse und Geburtsdatum. Anschließend musst du dich verifizieren, was oftmals bei der Post erledigt werden kann oder online funktioniert.

- Schritt: Wenn du dein eigenes Depot bei deiner Bank hast, geht es nun daran, Geld zu investieren. Deinen ausgewählten ETF kannst du mithilft der Wertpapier-Identifikationsnummer, auch ISIN, oder mit der Kennnummer, auch WKN, finden. Gib eine dieser Nummern in die Suchleiste ein.

- Schritt: Nun kannst du entweder einen Sparplan einrichten oder eine Einzelinvestition tätigen.

Fazit: Vermögensaufbau mit einer ETF Geldanlage

Zusammenfassend haben wir uns in diesem Artikel die Geldanlage ETF oder Exchange Traded Funds angeschaut. Diese Anlageklasse bietet dir einige Besonderheiten: Die Fonds eignen sich für Anfänger, sind günstig, weisen eine hohe Liquidität auf und bieten dir attraktive Renditechancen. Zudem ermöglichen sie eine hohe Diversifikation, was hilft, die Sicherheit in deinem Portfolio erhöhen zu können.

Allerdings gibt es auch Nachteile, die du berücksichtigen solltest: ETFs eignen sich nicht als kurzfristige Investition. Zudem kann es zu einem Wechselkursrisiko oder einem Kontrahentenrisiko kommen, wenn du dich für einen Swap entscheidest.

Letzten Endes solltest du dir ausreichend Zeit nehmen, wenn du dich für einen speziellen Fonds entscheiden möchtest. Dabei haben wir dir verschiedene Aspekte vorgestellt, wie die Ausschüttungsart, Replikationsmethode, eine ausreichende Diversifikation, das Fondsvolumen und das Auflagedatum. Erfahre hier mehr und viel Erfolg bei deinem Vermögensaufbau!

FAQ – Häufig gestellte Fragen zur Geldanlage ETF

Ereignisse des Klimawandels rückten das Thema Nachhaltigkeit zunehmend mehr in den Fokus. Das zeigt sich auch in den ETFs, die für Anleger angeboten werden. Auch hier gibt es inzwischen nachhaltige Alternativen. Neben der Umweltproblematik sollen auch soziale Aspekte bei der Zusammenstellung solcher Geldanlagen berücksichtigt werden, wie die Produktion einer Firma in einem Land, das Menschen- und Arbeitnehmerrechte gewährleistet. In diesem Artikel beschäftigen wir uns damit, was genau nachhaltige ETFs sind und welche sich für dein Portfolio eignen könnten.

Das Wichtigste in Kürze:

- In diesem Artikel erfährst du, wie die Nachhaltigkeit beim Thema Investieren in Fonds eine Rolle spielt

- Wir zeigen dir, welche Richtlinien Hinweise darauf geben, nach welchen Aspekten die Fonds zusammengestellt wurden, damit du Greenwashing vermeiden kannst

- Diese Aspekte solltest du berücksichtigen, wenn du dir einen spezifischen Fonds aussuchen möchtest

Nachhaltige ETFs – Grundlagen

Bevor wir uns die ETFs ansehen, die derzeit angeboten werden und sich für dein Portfolio eignen könnten, beschäftigen wir uns mit den Grundlagen. Dazu gehört die Frage, was genau nachhaltige ETFs sind und welche Kriterien hierbei berücksichtigt werden.

Was sind ETFs?

Ein ETF oder auch Exchange Traded Fund ist ein Fonds, welcher an einer Börse gehandelt wird. Dabei funktioniert ein Fonds folgendermaßen: Alle Anleger zahlen in einen gemeinsamen Topf ein. Das Geld wird anschließend in eine bestimmte Geldanlage investiert, wie beispielsweise in Aktien oder Anleihen.

Fonds können dabei unterschiedlichen Arten des Managements unterliegen:

- Aktives Management: Ein Fondsmanager übernimmt die Zusammenstellung der Geldanlage. Sein Ziel ist es, eine Überrendite zu erzielen. Diese Art des Managements ist teuer, da der Fondsmanager bezahlt werden muss. In der Praxis funktioniert es nur sehr selten, dass ein Fondsmanager es dauerhaft schafft, eine Überrendite zu erzielen.

- Passives Management: Bei dieser Art von Management ist kein Fondsmanager nötig. Eine solche Geldanlage unterliegt einem Index, bei dem die Zusammensetzung bereits feststeht. Solch ein Management ist günstig. Auch ETFs unterliegen dieser Art von Management.

Wichtig ist, dass sich ein ETF an einem Index orientiert. Das kann beispielsweise der DAX sein. Solch ein Wertpapier würde in die 40 größten deutschen Unternehmen investieren. Mit nur einem Wertpapier kannst du mithilfe eines Fonds demnach in eine große Anzahl von Firmen investieren und deine Geldanlage diversifizieren. Das senkt die Risiken.

ETFs sind eine günstige Geldanlage mit geringen Kosten. Bei global diversifizierten Wertpapieren kannst du mit Kosten in Höhe von 0,1 bis 0,8 Prozent rechnen. Mithilfe von Online-Vergleichen kannst du besonders günstige Exchange Traded Funds finden.

Auch handelt es sich um eine transparente Geldanlage. Auf den originalen Webseiten der Anbieter kannst du dir jederzeit die Zusammensetzung des Wertpapiers ansehen. Darüber hinaus bekommst du weitere Informationen, beispielsweise wie hoch der Anteil der Investition in bestimmte Länder ist.

Ein weiterer Vorteil dieser Anlage ist die Sicherheit:

- Es ist leicht möglich, eine hohe Diversifikation zu erreichen und das Portfolio auszubalancieren

- Darüber hinaus gehört das in Exchange Traded Funds investierte Geld juristisch gesehen zum Sondervermögen

- Das heißt, bei Insolvenz deiner Bank oder deines Brokers ist das Geld geschützt

- Die Bank muss das Geld getrennt zu ihrem eigenen Vermögen aufbewahren

Im Vergleich zu herkömmlichen Investmentfonds sind Exchange Traded Funds auch liquide. Herkömmliche Fonds können nur zu einem Zeitpunkt täglich gehandelt werden. ETFs kannst du zu den üblichen Öffnungszeiten der Börse kaufen oder verkaufen.

Neben den genannten Vorteilen gibt es allerdings auch Risiken beim Handeln mit dieser Geldanlage. Dadurch, dass diese Wertpapiere an der Börse gehandelt werden, unterliegen sie Kursschwankungen. Diese können in wirtschaftlich schwierigen Zeiten auch vergleichsweise stark sein.

Zudem sind nicht alle Exchange Traded Funds stark diversifiziert:

- Sogenannte Themen-ETFs fokussieren sich auf bestimmte innovative Technologien oder Themenbereiche, die in der Zukunft eine große Rolle spielen könnten

- Ein Beispiel sind Wasserstoff ETFs

- Sie enthalten meist deutlich weniger Unternehmen und sind daher risikobehafteter

Darüber hinaus gibt es unterschiedliche Replikationsarten. Wertpapiere können physisch oder synthetisch repliziert werden. Ein Risiko kann bei sogenannten Swaps entstehen, bei denen es ein Kontrahentenrisiko gibt.

Was sind nachhaltige ETFs?

Zunehmend mehr Menschen möchten ethisch investieren und legen Wert auf Nachhaltigkeit. Noch ist der Geldbetrag in nachhaltigen Geldanlagen vergleichsweise niedrig, allerdings steigen die Angebote stetig und die Nachfrage nimmt zu.

Bisher gibt es keine einheitliche Definition davon, was nachhaltiges Investieren ist. Manche Aktionäre handeln beispielsweise mit Aktien, die in Solarfirmen investieren. Das ist allerdings riskant aufgrund der niedrigen Diversifikation und empfiehlt sich nicht für Anfänger.

Stattdessen bieten sich nachhaltige ETFs an:

- Sie können durch ihre breite Diversifikation überzeugen und eignen sich für Anfänger und Fortgeschrittene

- Dabei orientieren sie sich an bestimmten Kriterien, um ein bestimmtes Maß an Ethik und Nachhaltigkeit sicherstellen zu können

- Sie eignen sich für Menschen, die ihre Werte auch beim Thema Geldanlage vertreten und gleichzeitig von den Vorteilen von Fonds profitieren wollen

Welche Kriterien werden berücksichtigt?

Dabei ist es nicht ganz einfach, herauszufiltern, welche Unternehmen als nachhaltig gelten und somit in den entsprechenden Exchange Traded Fund aufgenommen werden können und welche nicht. Daher haben sich verschiedene Ansätze entwickelt, um eine solche Einteilung vorzunehmen.

Ein Ansatz geht folgendermaßen vor:

- Einige Anbieter schließen von Anfang an Unternehmen aus ihren nachhaltigen Exchange Traded Funds aus

- Dabei orientieren sie sich beispielsweise an bestimmten Sektoren, wie Kriegswaffen

- Ein anderes Beispiel sind Firmen, die Kinderarbeit zulassen

- Unternehmen, die in solchen Branchen tätig sind, werden nicht aufgenommen

Darüber hinaus gibt es weitere Kriterien, mit deren Hilfe Unternehmen in bestimmten Aspekten verglichen werden können. Hier werden die Firmen herausgesucht, die die besten in bestimmten Kategorien sind, wie beispielsweise “Unternehmen mit einem niedrigen Ausstoß von CO₂”.

Um die Kriterien genauer zu definieren, führen Forschungsinstitute oder Unternehmen Beurteilungen und Analysen durch. Ergebnis sind die sogenannten ESG-Kriterien. Das steht für Environment, Social und Governance. Diese helfen dabei, einen besseren Vergleich durchzuführen und nur geeignete Unternehmen in die Geldanlage aufzunehmen.

Gut zu wissen:

Darüber hinaus gibt es für manche Indizes die Abkürzung “SRI”. SRI steht für Socially Responsible Investment. Es handelt sich um Richtlinien, die sich auf verantwortungsvolles Investieren konzentrieren wollen.

Ein Problem ist die Transparenz bei diesen Fonds. Die Kriterien können unübersichtlich sein, sodass Anleger nicht sofort verstehen, welche Aspekte bei der Auswahl berücksichtigt wurden. Bei manchen Themengebieten ist die Zusammensetzung schwer, weil Meinungen stark auseinandergehen, wie beispielsweise bei der Gentechnik.

Oft wird auch die Gefahr genannt, dass manche Unternehmen Nachhaltigkeit als eine Art Trend sehen und damit werben wollen. Sie stellen sich als nachhaltiger dar, als sie tatsächlich sind, was auch als Greenwashing bezeichnet wird. Damit das nicht passiert, solltest du auf die oben genannten Kriterien achten, wie die ESG- oder SRI-Richtlinien.

In nachhaltige ETFs investieren

Nachdem wir uns angesehen haben, was genau nachhaltige Exchange Traded Funds sind, geht es jetzt um konkrete Beispiele. Dazu sehen wir uns an, welche Indizes es gibt und welche Kriterien bei der Wahl des richtigen Wertpapiers du berücksichtigen solltest. Lese hier mehr über ETFs für Elektromobilität oder Solar ETF.

Diese nachhaltigen Indizes gibt es

Im Folgenden zeigen wir dir ein paar Beispiele für nachhaltige Indizes, die für dich infrage kommen könnten. Dazu gehört beispielsweise der Dow Jones Sustainability Index World Enlarged. Dieser Exchange Traded Fund ist diversifiziert und investiert in 600 nachhaltige Unternehmen. Dabei werden auch Schwellenländer berücksichtigt.

Die Anbieter verwendeten einen detaillierten Fragebogen, um Nachhaltigkeitskriterien abzufragen und die Unternehmen zu prüfen. Auf diese Weise soll sichergestellt werden, dass nur passende Unternehmen aufgenommen werden. Dabei wurden die oberen 20 Prozent jeder Branche der nachhaltigsten Firmen in den Index aufgenommen.

Eine Alternative bietet dir der MSCI World Socially Responsible Index. Möglicherweise kennst du bereits den MSCI World, der aus über 1.600 Unternehmen der Industrieländer besteht. Diese Version bietet ein nachhaltiges Pendant und investiert in 400 nachhaltige Firmen aus den Industrieländern.

Im MSCI World Socially Responsible Index wurde demnach nur eine Auswahl von Konzernen aus dem ursprünglichen Index genommen:

- Der Anbieter MSCI beschäftigt spezielle Fachleute, die sich um diese Kriterien kümmern und sichergehen sollen, dass Unternehmen, die nicht ausreichend nachhaltig sind, ausgefiltert werden

- Dafür werden Geschäftsberichte der Firmen verwendet

- Unternehmen, die in den Branchen Atomkraft, Pornografie, Waffen, Tabak, Alkohol, Gentechnik oder Glücksspiel tätig sind, werden ausgeschlossen

Eine weitere Möglichkeit bietet beispielsweise der FTSE ESG Low Carbon Select. Dieser Index konzentriert sich auf diejenigen Unternehmen, die ihre Kohlendioxid-Emissionen um 50 Prozent verringern wollen.

Zudem werden Konzerne aus den Branchen Kraftwerkskohle, Waffen, Kernkraft und Tabak ausgeschlossen. Auch Firmen, die gegen Richtlinien des UN Global Compact verstoßen, werden nicht in den Index aufgenommen.

Der MSCI Climate Change ESG Select berücksichtigt Unternehmen und ihren Beitrag zum Klimawandel. Es werden hierbei Aspekte herangezogen, wie Kohlendioxid-Emissionen, Öl- und Gasförderung, Atomenergie, die Richtlinien der UN Global Compact, Tabak, Waffen und Kraftwerkskohle.

Es gibt deutlich mehr Indizes im Bereich der Nachhaltigkeit und das Angebot steigt stetig weiter. Wir wollten hier nur einige vorstellen, damit du dir einen Überblick darüber machen kannst, wie Nachhaltigkeit bei der Auswahl und Zusammenstellung der Exchange Traded Funds definiert wird.

Wie kann ich nachhaltige ETFs auswählen?

Exchange Traded Funds mit diesen Indizes werden von unterschiedlichen Anbietern aufgelegt. Wenn du dir einen konkreten Fonds aussuchen möchtest, solltest du hierbei die typischen Kriterien für die Auswahl passender Wertpapiere berücksichtigen.

Gut zu wissen:

Wenn du dir ein Wertpapier heraussuchen möchtest, solltest du auf die Anzahl der Aktien in deinem nachhaltigen Fonds achten. Es gibt beispielsweise einige Themen-ETFs, die sich auf nachhaltige Innovationen konzentrieren, aber kaum diversifiziert sind.

Falls du ein Anfänger bist, sind solche Wertpapiere nicht empfehlenswert. Du solltest erst Erfahrung sammeln und ein globales, breit diversifiziertes Portfolio aufbauen, bevor du in Themen-ETFs investierst. Dieser Artikel zu ETF für Anfänger sollte dir helfen. Eine hohe Anzahl an Aktien in deinem Fonds stellt eine Risikostreuung sicher.

Neben dem Aspekt der Diversifizierung solltest du auch auf das Fondsvolumen achten. Haben Fonds ein sehr geringes Fondsvolumen, ist es möglich, dass sich diese Fonds nicht durchsetzen können und wieder geschlossen werden. Anschließend müsstest du das Geld erneut umschichten, was ärgerlich sein kann.

Das Gleiche gilt für das Auflagedatum, welches du beachten solltest. Sehr junge oder kürzlich aufgelegte Fonds können wieder geschlossen werden, da unklar ist, ob sie sich durchsetzen können. Ein Fonds sollte bereits drei Jahre lang bestehen und ein Fondsvolumen von mindestens 100 Millionen Euro haben.

Darüber hinaus spielen auch die Kosten eine wichtige Rolle:

- Die TER oder Total Expense Ratio gibt die laufenden Kosten deines Fonds an

- Diese solltest du unbedingt miteinander vergleichen und auf eine niedrige TER achten, damit du deine Rendite nicht schmälerst

- Gerade nachhaltige Fonds können eine etwas höhere TER haben, weshalb sich ein Vergleich durchaus lohnt

Auch über die Art der Ausschüttung solltest du dir Gedanken machen. Du kannst zwischen ausschüttenden Fonds oder einem Thesaurierer wählen. Ausschüttende Fonds zahlen dir deine Renditen zu bestimmten Zeitpunkten aus und überweisen dir diese auf dein Konto. Thesaurierer legen das erwirtschaftete Geld wieder an, damit es weitere Zinsen für dich erarbeiten kann.

Fazit: So einfach kannst du nachhaltig investieren

Das Thema Nachhaltigkeit wird zunehmend wichtiger, was sich auch beim Thema Investieren bemerkbar macht. Hierfür eignen sich beispielsweise nachhaltige ETFs. Sie verbinden die typischen Vorteile der Geldanlage, wie geringe Kosten, eine hohe Diversifizierung oder Sicherheit, mit dem Thema der Nachhaltigkeit.

Dabei gibt es unterschiedliche Ansätze, wie Nachhaltigkeit bei Indizes sichergestellt werden soll. Beispielsweise werden bestimmte Unternehmen in Branchen wie Waffen oder Glücksspiel von Anfang an ausgeschlossen. Auch bestimmte Richtlinien, wie die ESG– oder SRI-Kriterien sind nützlich, um die Nachhaltigkeit eines Unternehmens bestimmen zu können.

Grundsätzlich empfiehlt es sich, dass du darauf achtest, dass bei der Zusammenstellung des Index solche Kriterien berücksichtigt wurden, um Greenwashing zu vermeiden. Zudem solltest du die typischen Aspekte, wie ein ausreichend hohes Fondsvolumen, Fondsalter, eine hohe Diversifikation und eine niedrige TER beachten. Erfahre hier mehr.

FAQ – Häufig gestellte Fragen

Unsichere staatliche Rente, hohe Inflationsraten und Preise, langfristige Ziele – es gibt zahlreiche Gründe, Geld anzulegen und zu vermehren. Beschäftigst du dich auch mit solchen Problemen und möchtest anfangen, dein Vermögen anzulegen, weißt aber nicht, wo du anfangen sollst? In diesem Artikel haben wir dir die wichtigsten Grundlagen zusammengestellt, damit du lernen kannst, Geld richtig investieren zu können!

Das Wichtigste in Kürze:

- Du möchtest beginnen, dein Vermögen anzulegen, aber weißt nicht, wie?

- Wenn du dich mit diesen 8 Tipps intensiv beschäftigt hast, kannst du bereits die Grundlagen

- Wir zeigen dir, was das magische Dreieck der Geldanlage ist und wie es dir helfen kann, eine Anlageklasse einzuschätzen

- Je nach Ziel und Prioritätensetzung könntest du von diesen Anlageklassen profitieren

Investieren leicht gemacht – Beachte diese Grundregeln

Bevor du dich für eine Geldanlage entscheiden kannst, solltest du dich erst mit den Grundlagen beschäftigen. Vermögen anlegen funktioniert nur, wenn du dir ein Grundwissen aufgebaut und dir einen Überblick verschafft hast. Im Folgenden zeigen wir dir, was das sogenannte magische Dreieck ist und welche Regeln unabhängig von der Geldanlage gültig sind, bevor wir uns mit den genauen Anlagemöglichkeiten beschäftigen.

Das magische Dreieck der Geldanlage

Bei dem magischen Dreieck der Geldanlage handelt es sich um ein Modell, das sich mit den Zielen von Anlageklassen beschäftigt und sich aus drei unterschiedlichen Komponenten zusammensetzt. Jede mögliche Geldanlage kann beschrieben werden aus diesen drei Komponenten: Sicherheit, Liquidität und Rentabilität.

- Dabei ist zu beachten, dass es sich um ein Modell handelt, das grundsätzliche Ziele von Anlegern beschreibt

- Jede der drei genannten Komponenten handelt von einem Ziel

- Allerdings ist es unmöglich, eine Anlage zu finden, die alle drei Ziele gleichzeitig erfüllen kann

- Investoren müssen Prioritäten setzen und können Anlegern in diese Komponenten einteilen, um einen besseren Überblick zu bekommen

Die Sicherheit beschreibt, wie risikobehaftet die jeweilige Anlage ist. Verschiedene Anlageklassen haben unterschiedlich hohe Risiken. Wenn du anlegen möchtest, gehört es stets dazu, sich vorab mit den möglichen Risiken auseinanderzusetzen und herauszufinden, ob du beispielsweise ein sicherheitsorientierter Anleger bist oder bereit bist, Risiken einzugehen.

Die Liquidität wird oftmals als Verfügbarkeit bezeichnet. Sie beschreibt, wie schnell du auf eine Geldanlage zugreifen kannst. Hast du beispielsweise einen langjährigen Bausparvertrag abgeschlossen, kannst du das Vermögen nicht einfach entnehmen. Hast du ein Tagesgeldkonto eingerichtet, ist für eine hohe Liquidität oder Verfügbarkeit gesorgt.

Mithilfe der Rentabilität lässt sich einschätzen, wie hoch die möglichen Renditen und Gewinne sind, die du durch die jeweilige Geldanlage erzielen kannst. Dieser Aspekt hängt oftmals mit der Zeit zusammen, die dir zur Verfügung steht. Je länger du in einer Anlageklasse angelegt hast, desto mehr kannst du vom Zinseszinseffekt profitieren.

Wie bereits erwähnt, ist es Anlegern nicht möglich, alle drei Ziele voll und ganz erfüllen zu können, mit nur einer Anlageklasse. Beispielsweise gehen Aktien mit Risiken einher, bieten dafür aber die Chance auf eine hohe Rentabilität, um beispielsweise privat vorzusorgen. Tagesgeldkonten bieten eine sehr hohe Verfügbarkeit und Sicherheit, dafür kaum Rentabilität.

Geld richtig investieren mit diesen 8 Tipps

Im Folgenden geben wir dir einige wertvolle Tipps an die Hand, die die Grundlagen des Investierens bilden. Möchtest du Vermögen anlegen, solltest du dich vorab mit diesen Themen beschäftigen und herausfinden, was zu dir als Anleger passt.

1. Tipp: Welcher Risikotyp bin ich?

Jeder Mensch geht unterschiedlich mit Risiken um, oftmals handelt es sich um unterschiedliche Charaktere. Manche Menschen werden nervös, wenn sie in Anlageklassen mit höheren Risiken anlegen, fühlen sich unwohl und sehen oft ins eigene Depot. Andere haben Spaß daran und gehen bewusst Risiken ein.

Auch die persönlichen Umstände hängen davon ab, wie mit Risiken umgegangen wird. Ein junger Student, kurz vor dem Arbeitsleben, kann mehr Risiken eingehen als eine ältere Person, die mithilfe von Investitionen die eigene Rente aufstocken möchte.

Du solltest nur Risiken eingehen, die du aushalten kannst, ohne emotional zu handeln oder dich unwohl zu fühlen. Finde deshalb heraus, welcher Risikotyp du bist und stelle dir dazu beispielsweise folgende Fragen:

- Wie viel Verlust könnte ich aus finanzieller Sicht ertragen?

- Werde ich nervös oder panisch, wenn das eigene Depot vorübergehend Verluste schreibt?

- Was ist mir grundsätzlich wichtiger: Sicherheit oder Rendite?

2. Tipp: Schulden abbezahlen

Bevor du anfängst sie anzulegen, sollten bestimmte Schulden abbezahlt werden. Hast du einen Bauvertrag abgeschlossen, der noch jahrelang laufen wird, ist es nicht sinnvoll, abzuwarten. Hast du dagegen beispielsweise Kreditkartenschulden mit hohen Zinsen, sollten diese vorab getilgt werden.

3. Tipp: Individuelle Ziele festlegen und Zeitplan erstellen

Die Realisierung von Zielen funktioniert besser, wenn konkrete Maßnahmen gesetzt und Wege festgelegt wurden, diese Ziele zu erreichen. Darüber hinaus spielt auch die Zeit eine wichtige Rolle.

Überlege dir, wofür du anlegen möchtest und was du mit diesem Vermögen vorhast. Möchtest du ein Vermögen aufbauen für deine Kinder? Möchtest du für ein Haus sparen? Oder möchtest du neben der gesetzlichen Rente privat vorsorgen, um dir ein sorgenfreies Leben im Alter zu ermöglichen?

Deine Ziele spielen eine entscheidende Rolle bei der Wahl deiner Anlageklassen. Möchtest du nur für den nächsten Urlaub sparen, lohnt es sich nicht, in ETFs anzulegen, da diese Anlage langfristig orientiert ist. Möchtest du dagegen deine Rente aufstocken, wirst du deinem Ziel mit einem Tagesgeldkonto kaum näherkommen.

Bevor du beginnst, dich mit Anlageklassen zu beschäftigen, solltest du dir diese Fragen stellen:

- Wieso möchte ich anlegen?

- Was habe ich in Zukunft mit diesem Vermögen vor?

- Wie lange kann ich das Vermögen in der Anlageklasse belassen?

4. Tipp: Haushaltsbuch anfertigen

Hast du Tipp Nummer 3 berücksichtigt und deine eigenen Ziele definiert, ist es empfehlenswert, diese schriftlich festzuhalten, damit du stets eine Art Überblick hast. Zudem macht es Sinn, ein Haushaltsbuch zu führen, wenn du richtig investieren möchtest.

Mithilfe eines Haushaltsbuches kannst du deine Einnahmen und Ausgaben notieren und gegenüberstellen. Langfristig hältst du deine finanzielle Situation schriftlich fest und kannst kontrollieren, wohin dein Geld fließt. Auf diese Weise fällt es leichter, unnötige Geldfresser zu identifizieren und Sparpotenzial zu finden. Dieses Geld könntest du dazu nutzen, deine investierte Summe zu erhöhen und langfristig noch mehr Rendite zu erzielen.

5. Tipp: Geldanlagen diversifizieren

Die Diversifikation ist ein nützliches und wichtiges Prinzip beim Anlegen. Mithilfe dieses Werkzeugs kannst du deine Risiken einteilen. Es geht darum, in unterschiedliche Wertanlagen anzulegen, um das Gesamtrisiko deines Depots zu senken.

Ein gutes Beispiel sind Anlagen in Aktien. Kaufst du dir nur eine Aktie, ist das Risiko vergleichsweise hoch. Geht das Unternehmen insolvent, verlierst du dein Geld. Verteilst du allerdings dein Risiko und investierst in eine hohe Anzahl von Aktien, kannst du dein Risiko auf mehrere Wertpapiere streuen, wodurch das Gesamtrisiko niedriger ist.

Dabei kannst du auf unterschiedliche Ebenen diversifizieren:

- Investiere in unterschiedliche Länder: Es kann zu globalen Krisen kommen, wie einer Naturkatastrophe, von der nur ein bestimmtes Land betroffen ist. Wenn du dein Geld international anlegst, bist du vor solchen Risiken besser geschützt

- Lege dein Vermögen an in unterschiedliche Unternehmen

- Investiere in verschiedene Anlageklassen, um dir ein ausbalanciertes Portfolio aufzubauen. Auf diese Weise kannst du einen Teil deines Geldes besonders liquide machen, beispielsweise mit einem Tagesgeldkonto und einen anderen Teil rentabel anlegen

- Manche Krisen betreffen nur eine bestimmte Branche, weshalb du auch in unterschiedliche Sektoren anlegen solltest

Gut zu wissen:

Die Diversifikation ist ein hervorragender Weg, um mehr Sicherheit im eigenen Portfolio zu erreichen. Auf diese Weise kannst du in risikobehaftete Geldanlagen wie Aktien anlegen und dennoch auf Sicherheit achten.

6. Tipp: Kosten berücksichtigen

Sobald du dich für eine Anlageklasse entschieden hast, wird es Zeit, die Kosten zu vergleichen. Je nach Anlage können unterschiedliche Kosten anfallen, wie beispielsweise Transaktionsgebühren beim Kauf einer Aktie. Auch laufende Gebühren spielen eine besondere Rolle, wie beim Kaufen von Fondsanteilen. Hier kann es oftmals zu versteckten Kosten kommen.

Beispiele wären:

- Depotgebühren

- Performancegebühren

- Ausgabeaufschlag

Zudem solltest du überprüfen, welche Kosten bei verschiedenen Banken anfallen. Ein Tagesgeldkonto oder ein Festgeldkonto sollte kostenlos geführt werden können, je nach Bank können allerdings Kosten entstehen. Auch Kosten in geringer Höhe werden sich mit zunehmender Zeit summieren und können deine Rendite auf diese Weise schmälern. Achte bei der Wahl deines Wertpapiers ebenfalls auf die Gebühren und halte sie möglichst niedrig.

7. Tipp: Steuern und Inflation berücksichtigen

Wenn du dir einen genauen Plan erstellen möchtest und dazu berechnest, wie hoch beispielsweise eine mögliche Rentenlücke ist und wie viel du selbst ansparen solltest, ist es wichtig, die Inflation und Steuern zu berücksichtigen.

Die Inflation beschreibt die Kaufkraft und kann dein Vermögen entwerten, wenn du langfristig in Anlageklassen mit sehr niedrigen Renditen investierst. Auch wenn du Geld anlegst, solltest du die Preissteigerungen der Zukunft einberechnen, um realistische Summen zu erhalten. Die durchschnittliche Inflation beträgt etwa 2 Prozent jährlich.

Steuerlich musst du die Kapitalertragsteuer, den Solidaritätszuschlag und gegebenenfalls die Kirchensteuer beachten. Die Kapitalertragsteuer fällt in Höhe von 25 Prozent an.

8. Tipp: Zeit mitbringen!

Je früher du beginnst, anzulegen, desto mehr Zeit hat dein Vermögen, für dich zu arbeiten und Rendite zu erzielen. Legst du an, damit du langfristige Ziele erreichen kannst, kannst du vom sogenannten Zinseszinseffekt profitieren:

- Zinsen, die du erwirtschaftet hast, werden wieder in die Anlageklasse angelegt

- Auch die erzielten Zinsen können nun weitere Renditen erzielen, die Grundsumme wird demnach größer und größer

Ein langer Anlagehorizont bringt weitere Vorteile über die Chance auf eine attraktive Rendite hinaus. Legst du dein Vermögen länger an, senken sich die Risiken deiner Geldanlage. Das ist gerade für risikobehaftete Anlageklassen wie Aktien oder ETFs von Vorteil.

Welche Geldanlage eignet sich für mich?

Nachdem du dir einige Gedanken über deine Anlage gemacht hast, fragst du dich jetzt möglicherweise “in was investieren?”. Im Folgenden geben wir dir einen Überblick über einige Anlageklassen. Diese Übersicht ist allerdings aus Platzgründen nicht vollständig. Wir versuchen, möglichst unterschiedliche und übliche Geldanlagen vorzustellen, die verschiedene Vor- und Nachteile abdecken.

Aktien und ETFs

Mit dem Kauf einer Aktie kannst du zum Miteigentümer eines Unternehmens werden. Investoren suchen gezielt Unternehmen aus, um von der Wertentwicklung eines Konzerns zu profitieren. Sie wollen eine Aktie möglichst günstig kaufen und zu einem späteren Zeitpunkt möglichst teuer wieder verkaufen.

Auch eine Dividendenstrategie ist beliebt bei Aktienanlegern. Manche Konzerne schütten einen Teil ihrer Gewinne an ihre Aktionäre aus, in Form von Dividenden. Dabei gibt es bestimmte Unternehmen, die für hohe Dividendenzahlungen bekannt sind.

Du kannst beispielsweise eine Einmalzahlung tätigen oder einen Sparplan Aktien anlegen und auf diese Weise regelmäßige Beiträge einzahlen und für deine Zukunft und finanzielle Ziele sparen. Das ist gerade für Anleger praktisch, die derzeit keine großen Summen anlegen können.

Aktien bieten eine attraktive Chance auf teils hohe Renditen, sind allerdings auch mit Risiken verbunden. Setzt du beispielsweise einen großen Teil deines Vermögens in nur ein Unternehmen, geht das mit einem hohen Risiko einher. Es könnte passieren, dass dieser Konzern insolvent geht und du dein Vermögen verlierst.

Dieses Risiko kann durch eine ausreichende Diversifikation deutlich gesenkt werden, indem du beispielsweise in viele unterschiedliche Unternehmen aus verschiedenen Ländern und Branchen investierst . Eine weitere, sehr einfache Möglichkeit der Diversifikation bieten ETFs oder Exchange Traded Funds.

Auch ETFs gehören zu den Geldanlagen mit hoher Rendite. Es handelt sich um einen Fonds, der auf einem Index basiert. Ein ETF auf den DAX investiert in die 40 größten deutschen Unternehmen:

- Mithilfe eines ETFs kannst du leicht in zahlreiche Unternehmen anlegen und ausreichend diversifizieren

- Sogenannte Welt-ETFs legen in hunderte bis tausende Konzerne an, wodurch sich die Risiken stark senken lassen

- Mit solchen Fonds kannst du in Aktien, Anleihen oder Rohstoffe anlegen

ETF-Auswahl: Nachhaltigkeit und Themenfokus

Es gibt eine hohe ETF Auswahl. Interessiert du dich beispielsweise für nachhaltiges Investieren, wirst du eine Bandbreite an globalen Welt-ETFs finden, die in Konzerne anlegen, die sich dafür einsetzen, nachhaltig zu wirtschaften. Themen-ETFs konzentrieren sich dagegen auf bestimmte Sektoren, wodurch die Diversifikation verringert wird.

Grundsätzlich ist diese Anlageklasse eine leicht verständliche und günstige Option mit Chance auf attraktive ETF Rendite. ETFs sind geeignet für langfristige Ziele, beispielsweise kannst du Geld anlegen für Kinder oder sparen, um vorzusorgen.

Tagesgeldkonto

Eine der am weit verbreitetsten Anlageklassen ist das Tagesgeldkonto. Du möchtest einkaufen gehen und kurz Geld abheben? Für solche Vorhaben ist ein Tagesgeldkonto perfekt, da du sofort Zugriff auf dein Vermögen hast. Es handelt sich um eine Anlageklasse, die dir eine sehr hohe Liquidität bietet.

Auch die Risiken der Anlage sind hier sehr niedrig. Zusätzlich besteht eine Einlagensicherung in Höhe von 100.000 Euro pro Anleger. In Übereinstimmung mit dem magischen Dreieck der Geldanlage ist bei einer sehr hohen Sicherheit und Liquidität die mögliche Rendite sehr gering.

Diese Anlageform eignet sich demnach nicht für deine langfristigen Ziele, sondern für eine kurzfristige Lagerung von dem Teil deines Geldes, das beispielsweise für Einkäufe verwendet werden soll.

Eine weitere Möglichkeit ist es, den Notgroschen auf einem Tagesgeldkonto oder kurzfristigem Festgeld zu lagern:

- Ein Notgroschen bietet eine Art finanzielles Polster für unvorhergesehene Ausgaben, wie eine Autoreparatur oder eine neue Waschmaschine

- Grundsätzlich empfiehlt es sich, einen Notgroschen in Höhe von 2 bis 3 Nettogehältern vor dem Beginn mit dem Anlegen anzusparen

Festgeldkonto

Mithilfe dieser Kontoart kannst du einen bestimmten Betrag über eine feste Laufzeit und einen vorab vereinbarten Zinssatz anlegen. Damit ist die Rendite höher als bei einem Tagesgeldkonto, allerdings ist die Liquidität durch die feste Laufzeit geringer.

Bei längeren Laufzeiten sind auch die angebotenen Zinsen höher. Auch hier besteht eine gesetzliche Einlagensicherung in Höhe von 100.000 Euro pro Anleger, was es zu einer sicheren Anlageoption macht. Bei Festgeldkonten lohnt sich ein ausführlicher Vergleich, um dir das beste Angebot, also die höchsten Zinsen, zu sichern.

Immobilien

Es gibt zahlreiche unterschiedliche Optionen, vom Immobilienmarkt zu profitieren. Eine Möglichkeit ist die Finanzierung des Eigenheims und sich dadurch Mietzahlungen zu sparen. Eine weitere Option ist es, ein eigenes Haus oder eine Wohnung zu vermieten und von Mietzahlungen zu profitieren.

- Allerdings gibt es auch Möglichkeiten für Anleger, die gerade keine Immobilie finanzieren können

- Immobilienfonds sind eine Option, da sie verschiedene Arten von Immobilienprojekten finanzieren.

- Beispiele wären Hotels, Einkaufszentren oder Seniorenheime. Anleger profitieren durch die Wertsteigerung der Immobilien oder durch Mieteinnahmen

P2P-Kredite

Eine weitere Chance auf attraktive Rendite bieten P2P-Kredite. Es handelt sich um Kredite, die von einer Privatperson an eine andere Privatperson vergeben werden, ohne dass eine Bank nötig ist.

Als Anleger kannst du private Projekte unterstützen und profitierst von unterschiedlich hohen Renditen. Die Kredite sind eingeteilt in Bonitäten, je nachdem, wie sicher der Kredit ist. Auf diese Weise lässt sich das eigene Depot individualisieren und auf das eigene Risikoprofil abstimmen.

Du selbst kannst entscheiden, ob du lieber in sichere Kredite investierst oder auf höhere Renditen und ein erhöhtes Risiko setzt. Grundsätzlich gilt auch bei dieser Anlage: Mit einer ausreichenden Diversifikation lassen sich die Risiken senken!

Fazit: Geld richtig anlegen – So geht’s!

Wenn du anfangen möchtest, Geld anzulegen, kann dir die ganze Thematik Finanzen komplex und unübersichtlich erscheinen. Schließlich gibt es zahlreiche Anlageklassen und unterschiedliche Meinungen. Wenn du dich allerdings ausreichend mit dir, deinen Zielen und den verschiedenen Vor- und Nachteilen beschäftigst, hast du gute Aussichten, attraktive Renditen und deine finanziellen Ziele zu erreichen.

Finde dazu heraus, welchem Risikotypen du entsprichst und ob du eher Wert auf Rendite oder Sicherheit legst. Fange an, ein Haushaltsbuch zu führen. Wenn du dich für eine Geldanlage entscheidest, achte auf niedrige Kosten und eine ausreichende Diversifikation, um mögliche Risiken zu senken.

Das magische Dreieck der Geldanlage kann dir zusätzlich helfen, Anlageklassen einzuschätzen. Mit diesen Informationen kannst du abgleichen, ob die möglichen Vor- und Nachteile mit deinen Zielen übereinstimmen und ob sich die Geldanlage für dich eignet oder eher nicht. Erfahre hier mehr über “vermögenswirksame Leistungen anlegen” oder “top Flop Aktien”!

FAQ – Häufig gestellte Fragen

Die hohen Inflationsraten entwerten das eigene Vermögen. Mit demselben Geld kannst du dir heute nicht mehr die gleichen Produkte und Dienstleistungen kaufen wie noch vor einigen Jahren. Ein weiteres Problem ist die unsichere staatliche Rente. Doch wie sollten Privathaushalte mit solchen finanziellen Unsicherheiten umgehen?

Eine praktische Möglichkeit bietet das Anlegen von Geld. Wir zeigen dir, wie richtig investieren funktioniert und wie du mit deinem persönlichen Vermögensaufbau starten kannst – nimm deine Finanzen selbst in die Hand!

Das Wichtigste in Kürze:

- Wir zeigen dir, was das magische Dreieck der Geldanlage ist und weshalb es dir hilft, einen Überblick über Geldanlagen und ihre Vor- und Nachteile zu bekommen

- Du lernst, weshalb Notgroschen, Anlagehorizont und eine eigene Strategie wichtig sind beim Thema richtig investieren

- Deshalb solltest du Kosten reduzieren und vor dem Geld anlegen deine Schulden abbezahlen

- Wir stellen dir einige Geldanlagen vor, damit du einen groben Überblick bekommst

Richtig Investieren – Was muss ich beachten?

Investieren für Anfänger kann gerade Anfangs komplex und unübersichtlich wirken. Schließlich gibt es zahlreiche Geldanlagen und unterschiedliche Regeln, die befolgt werden sollten. Deshalb geben wir dir einen verständlichen Überblick über wichtige Grundlagen, die du beachten solltest, wenn du deine eigene Finanzstrategie aufbauen möchtest.

1. Magisches Dreieck der Geldanlage

Das sogenannte magische Dreieck der Geldanlage hilft Investoren, einen groben Überblick über bestimmte Geldanlagen und ihre Vor- und Nachteile zu bekommen. Mithilfe des Dreiecks kann eingeschätzt werden, ob ein Asset für das eigene Portfolio infrage kommt und mit den individuellen Zielen übereinstimmt oder eher nicht.

Dabei besteht das Dreieck aus den wichtigsten Zielen oder Anforderungen, die unterschiedliche Investoren an eine Geldanlage erheben,wenn sie richtig investieren wollen: Liquidität, Rentabilität und Sicherheit.

Wichtig ist dabei Folgendes:

- Keine Geldanlage kann alle drei Ziele perfekt erfüllen

- Der Fokus liegt meist stark auf einem oder zwei Zielen

- Du solltest dir darüber klar werden, was deine persönlichen Prioritäten bei einer Anlageklasse sind, worauf du weniger Wert legst und wie hoch deine Risikobereitschaft ist

- Anschließend kannst du die zur Verfügung stehenden Geldanlagen einteilen und entscheidest dich für ein Asset

Liquidität: Dieses Wort wird verwendet, um zu beschreiben, wie leicht du auf das investierte Geld zugreifen kannst. Hast du beispielsweise einen Bausparvertrag über eine bestimmte Anzahl von Jahren abgeschlossen, ist die Liquidität gering, da du dich an feste Zeiten gebunden hast und das Geld nicht einfach abheben kannst. Dagegen ermöglicht dir ein Tagesgeldkonto eine hohe Flexibilität.

Rentabilität: Eine Geldanlage ist rentabel, wenn du hohe Gewinne oder Renditen erzielen kannst. Besonders wichtig ist dabei die Zeit, die du mitbringst. Je länger du dein Geld anlegst, desto höhere Zinsen kannst du erwirtschaften. Zusätzlich reduzieren sich Risiken. Ein weiterer Vorteil ist, dass die Inflation bei einer entsprechend hohen Rentabilität ausgeglichen werden kann, womit du dein Vermögen vor Wertverlust schützen kannst.

Sicherheit: Mit den Geldanlagen gehen verschiedene Risiken einher. Investoren unterscheiden sich in ihrer Risikobereitschaft.

Du solltest dir folgende Fragen stellen:

- Wie viel Geld bin ich bereit zu riskieren?

- Wie kann ich die Sicherheit erhöhen?

- Wie finde ich eine krisensichere Geldanlage? oder

- Wie wichtig ist mir Sicherheit beim Investieren?

2. Diversifikation

Eines der am leichtesten umsetzbaren Werkzeuge, um die Sicherheit in deinem Portfolio zu erhöhen, ist die sogenannte Diversifikation. Dabei handelt es sich um die Streuung oder Aufteilung deines Vermögens.

Die Diversifikation ist wichtig, wenn du dich für sichere Geldanlagen interessiert und kann genutzt werden, um folgende Ebenen aufzuteilen:

- Portfolio: Streuung funktioniert beispielsweise, indem du in unterschiedliche Geldanlagen investierst und nicht alles in Aktien oder auf ein Tagesgeldkonto anlegst

- Unternehmen: Investierst du in wenige Einzelaktien, ist dein Risiko vergleichsweise hoch. Geht ein Unternehmen insolvent, wirst du das in deinem Depot deutlich spüren können. Die Lösung? Investiere in eine große Anzahl von Konzernen. Einzelne Insolvenzen können auf diese Weise von anderen Unternehmen “aufgefangen” werden

- Branchen: Es kann riskant sein, einen Großteil des eigenen Vermögens in einen bestimmten Sektor zu investieren. Die Zukunft und Entwicklung unterschiedlicher Branchen lässt sich nicht vorhersagen. Investierst du nur in einen spezifischen Bereich, kann bei negativer Entwicklung dein Vermögen gefährdet sein

- Länder: Auch nationale Krisen können Geldanlagen stark beeinflussen. Kommt es beispielsweise zu einer Wirtschaftskrise oder einer Umweltkatastrophe, wäre es für dein Portfolio besser, nicht nur in genau dieses Land investiert zu haben

- Anlagehorizont: Oftmals können die Risiken von Geldanlagen gesenkt werden, indem sich Investoren an einem langfristigen Anlagehorizont investieren. Allerdings sollte ein Teil des Geldes liquide, also einfach verfügbar sein, wenn beispielsweise die Waschmaschine plötzlich kaputt geht oder das Auto eine Reparatur benötigt. Wenn du in Anlageklassen mit unterschiedlichem Anlagehorizont investierst, kannst du sichergehen, Risiken zu senken, aber gleichzeitig ausreichend Geld zur Verfügung zu haben, falls es zu unvorhergesehenen Ausgaben kommt

Vorsicht bei “Geheimtipps”

Das Internet bietet eine hervorragende Möglichkeit, um sich weiterzubilden und über Themen zu lernen, von denen wir noch nichts wissen. Leider gibt es aber auch zahlreiche unseriöse Anbieter, die selbst alles dafür tun, um profitieren zu können. Diese nehmen oftmals keine Rücksicht auf Privatanleger und mögliche Konsequenzen.

Sei deshalb vorsichtig bei vermeintlichen Experten, die dir erzählen wollen, wie du schnell investieren und reich werden kannst. Sie geben oft unseriöse Finanztipps und verkaufen diese als angebliche “Geheimtipps”.

Hinterfrage dazu deine Informationsquelle und stelle dir beispielsweise Fragen, wie:

- Gibt der Anbieter Informationen über Vor- und Nachteile von bestimmten Anlageoptionen?

- Wie viel Transparenz wird mir geboten?

- Sind die Informationen ausgeglichen oder werde ich dazu gedrängt, in einen bestimmten Kurs oder eine Anlage zu investieren?

Achtung:

Richtig Investieren benötigt Wissen und vor allem Zeit. Anbieter, die dir versprechen, dass du mit ihren Tipps schnell reich werden kannst, sind oftmals unseriös und haben eigene Vorteile im Blick. Sei vorsichtig bei vermeintlichen “Geheimtipps”.

3. Anlagehorizont

Die gerade erwähnten Geheimtipps, um vermeintlich schnell reich zu werden, bringen uns zum Thema Anlagehorizont. Dieser hat einen entscheidenden Einfluss auf Risiko und Rendite einer Anlageklasse und Finanzstrategie.

- Oftmals können Risiken durch einen langfristigen Anlagehorizont deutlich gesenkt werden

- Marktschwankungen oder ungünstige Einstiegspreise werden dadurch ausgeglichen

- Bei Aktien oder ETFs beispielsweise solltest du ausreichend Zeit mitbringen

- Mit einem Anlagehorizont von mindestens 10 bis 15 Jahren beim Investieren in ETFs kannst du Risiken auffangen

Gut zu wissen:

Zusätzlich kannst du als Anleger vom Zinseszins profitieren: Erwirtschaftete Zinsen werden wieder angelegt und tragen ebenfalls dazu bei, weitere Rendite zu erzielen. Besonders beim Investieren über längere Zeiträume kommt der Zinseszinseffekt zum Tragen.

Langfristige Anlagehorizonte sind demnach vor allem wichtig, wenn du in Anlagen investierst, die Marktschwankungen und Risiken unterworfen sind. Weniger wichtig sind solche Zeiträume, wenn du eine Anlage benötigst, auf die du regelmäßigen Zugriff hast, wie ein Tagesgeldkonto.

4. Notgroschen

Das gesamte Vermögen investieren, um möglichst hohe Renditen einzufahren? Das funktioniert in der Praxis leider selten und kann sogar zu Problemen führen. Sehr empfehlenswert ist das Anlegen eines Notgroschens, bevor du anfängst, Geld anzulegen.

Doch wozu dient der Notgroschen? Immer wieder kann es zu plötzlichen Ereignissen kommen, bei denen Menschen Geld ausgeben müssen.

Notfälle oder andere Ausgaben sind vielseitig und können nicht geplant werden:

- Reparatur im Haus oder in der Wohnung

- Plötzliche Tierarztkosten

- Kaputte elektronische Geräte

- Krankheit

- Vorübergehende Arbeitslosigkeit

Diese sollten mit eigenen Rücklagen finanziert werden können. Als Anleger kann es negative Konsequenzen haben, wenn du Geld vorzeitig benötigst und deshalb Anteile deines investierten Vermögens verkaufen musst. Sind die Preise beispielsweise ungünstig, kannst du hohe Verluste erzielen.

Gut zu wissen:

Halte deshalb an deiner ursprünglichen Anlage fest und finanziere Notfälle mit deinem Notgroschen. Dieser sollte stets verfügbar sein und drei bis sechs Monatsgehälter betragen.

Damit bist du gut vorbereitet, solltest du spontan Geld benötigen. Idealerweise baust du dir deinen Notgroschen auf, bevor du Geld investierst und füllst es wieder auf, wenn du einen Teil aufgebraucht hast.

5. Kosten reduzieren

Es ist ein ganz grundsätzlicher Tipp, mit deiner Geldanlage einhergehende Kosten zu reduzieren, wenn du richtig investieren möchtest. Im Internet gibt es zahlreiche Möglichkeiten. Kostenvergleiche helfen dir, die besten Optionen für deine Anlagen zu finden.

Bist du beispielsweise auf der Suche nach einer Bank, sollte die Depotführung kostenlos sein. Auf diese Weise kannst du sichergehen, dass deine Rendite nicht geschmälert wird. Gerade über längere Zeiträume können sich solche Kosten bemerkbar machen.

Vergleiche vor allem auch laufende Kosten bei bestimmten Geldanlagen. Auch Transaktionskosten können je nach Anlage hoch ausfallen und einen großen Unterschied machen. Je geringer deine Kosten sind, desto mehr kannst du vom Zinseszinseffekt profitieren und desto höher wird deine Rendite ausfallen.

6. Schulden abbezahlen

In einem der vorherigen Punkte haben wir erwähnt, dass es sich empfiehlt, einen Notgroschen anzulegen, bevor Geld investiert wird. Auch Schulden, die mit hohen Zinsen einhergehen, sollten vorab abbezahlt werden. Dazu gehören beispielsweise Kreditkartenschulden.

Das gilt nicht für geplante, langfristige Kredite, wie beispielsweise einen Baukredit. Neben einem solchen Kredit kannst du problemlos beginnen, nebenbei zu investieren. Ansonsten würden Anleger erst in einigen Jahren oder Jahrzehnten anfangen können, Geld anzulegen. Das ist nicht sinnvoll, da die Zeit eine entscheidende Rolle spielt.

7. Eigene Strategie aufbauen

Am Anfang stehen für jeden neuen Investor die Zielsetzung und die Planung. Deine finanziellen Ziele kannst du nur erreichen, wenn du sie kennst.

Stelle dir hierzu einige Fragen, wie beispielsweise:

- Was ist das Ziel meiner Investition?

- Bis wann möchte ich dieses Ziel erreichen?

- Wie viel Geld muss ich anlegen, um mein Ziel zu erreichen?

- Habe ich verschiedene Ziele?

- Welche Risiken kommen auf mich zu?

- Wie kann ich mich vor diesen schützen?

- Wie realistisch sind meine Ziele?

Besonders die letzte Frage hängt mit der eigentlichen Planung zusammen. Du solltest dir eine Investment Strategie aufbauen, indem du deine Ziele auf Realisierbarkeit hin überprüfst und dir darüber klar wirst, welche Geldanlagen du benutzen möchtest.

Achtung!

Eine feste, klare Strategie wird dir helfen, auch in wirtschaftlich unsicheren Zeiten ruhig zu bleiben und deine Ziele konsequent zu verfolgen. Kommt es beispielsweise zu einer Wirtschaftskrise, halte an deiner Strategie fest und lasse dich von einer panischen Grundstimmung einiger Anleger nicht verunsichern.

Wähle deine Geldanlage

Nach all diesen grundlegenden Regeln stellt sich nach wie vor die Frage “in was investieren?”. Hast du dich ausführlich mit den vorherigen Aspekten dieses Artikels beschäftigt, insbesondere mit dem magischen Dreieck der Geldanlage und deinen finanziellen Zielen, hast du möglicherweise schon einen ersten Eindruck davon, was deine Geldanlage dir bieten sollte.

Im Folgenden stellen wir dir ein paar Geldanlagen und ihren groben Aufbau vor. Allerdings beschränken wir uns auf ein paar wichtige und lassen andere aus, damit du einen ersten Überblick gewinnen kannst.

ETFs

Den Zeitraum kannst du selbst bestimmen, jedoch solltest du dir darüber klar sein, dass dein Geld nicht stets zur Verfügung steht. Für beide Kontoarten gilt eine Einlagensicherung in Höhe von bis zu 100.000 Euro pro Kunde. Unternehmen insolvent geht. Demnach ist die Diversifikation bei solchen Anlageklassen besonders wichtig.

Exchange Traded Funds oder ETFs sind eine interessante Möglichkeit, Sicherheit und Rendite zu kombinieren. Es handelt sich um einen Fonds über eine bestimmte Anlageart wie Aktien, Anleihen oder Rohstoffe.

- Ein ETF versucht, einen bestimmten Index abzubilden, wie beispielsweise den DAX

- In diesem Fall würde der Fonds alle 40 größten deutschen Unternehmensaktien enthalten

- Es handelt sich um eine passive, langfristig orientierte Anlageklasse

- Der besondere Vorteil von ETFs ist die hohe Diversifikation

- Sogenannte Weltportfolios enthalten mehrere Hunderte oder Tausende Unternehmen, bestehend aus nur ein bis zwei ETFs

- Sie sind transparent und leicht verständlich

Es handelt sich um die vielleicht beste Geldanlage ohne Risiko, wenn du auf eine ausreichende Diversifikation achtest. Das Risiko verteilt sich demnach auf eine hohe Anzahl von Konzernen, was die Anlageklasse deutlich sicherer macht bei einer Chance auf attraktive Renditen.

Tagesgeld und Festgeld

Das Tagesgeldkonto eignet sich hervorragend, um deinen Notgroschen zu lagern. Es ist sehr liquide, du kannst jederzeit auf dein eingezahltes Geld zugreifen. Sollten Notfälle eintreten, musst du dir keine Gedanken darum machen, ob das Abheben funktioniert oder nur zu einem späteren Zeitpunkt geht.

Ein weiterer Vorteil ist, dass es teilweise Zinsen gibt. Allerdings sind diese nicht besonders hoch und eignen sich nicht dafür, ein Vermögen aufzubauen. Die Punkte Sicherheit und Liquidität sind hoch, während eine niedrige Rentabilität gegeben ist.

Gut zu wissen:

Das Festgeldkonto ist weniger liquide als das Tagesgeldkonto. Geld wird über einen festen Zeitraum angelegt, wofür feste Zinsen anfallen. Je höher der Anlagehorizont, desto höher fallen die festgelegten Zinsen aus.

Aktien

Einer der beliebtesten Wege, um attraktive Renditen zu erzielen, sind Aktien. Mit dem Kauf einer Aktie kannst du einen Anteil eines börsennotierten Unternehmens erwerben. Ziel ist es, von einer Wertentwicklung zu profitieren und die Aktien zu einem späteren Zeitpunkt teurer zu verkaufen.

- Mit dem Kauf von Aktien gehen unterschiedliche Rechte einher

- Je nach Aktienart, bekommst du beispielsweise das Recht, an einer Versammlung teilzunehmen und dein Stimmrecht zu nutzen

- Auf solchen Versammlungen wird beispielsweise darüber abgestimmt, ob Unternehmen ihre Gewinne in Form von Dividenden an ihre Aktionäre auszahlen sollen

Du interessierst dich für sichere Aktien? Risiko und Rendite gehen stets Hand in Hand, auch bei Aktien. Investierst du ausschließlich in einige wenige Einzelaktien, kann sich das besonders deutlich bemerkbar machen, wenn eines dieser

P2P-Kredite

Bei P2P handelt es sich um eine Kreditvergabe zwischen zwei Privatpersonen. Als Anleger hast du die Möglichkeit, private Projekte zu finanzieren und von den Zinsen zu profitieren. Eine Bank und damit zeitaufwändige, bürokratische Hürden fallen weg.

Möchtest du in P2P-Kredite investieren, kannst du teilweise hohe Renditen erzielen. Auch hier gehen Risiko und Rendite Hand in Hand. Allerdings hast du den Vorteil, dass du deine individuelle Strategie aufbauen kannst in Übereinstimmung mit deiner persönlichen Risikobereitschaft.

P2P-Plattformen bewerten Kreditnehmer und ihre Kredite mit einer Bonität. Das dient den Anlegern und soll die Transparenz und Sicherheit erhöhen. Investoren können auf diese Weise einschätzen, ob sie das Risiko für einen bestimmten Kredit eingehen wollen oder sich lieber auf sichere Kredite konzentrieren wollen. Du kannst beispielsweise in europäische Kredite investieren.

Fazit: Richtig investieren leicht gemacht – So geht’s!

Zu Beginn kann das Thema Geldanlage etwas überfordernd wirken. Möglicherweise hast du Angst, Geld zu verlieren oder hast noch keinen Überblick über die vielen Möglichkeiten. Deshalb haben wir dir ein paar Geldanlagen vorgestellt, die anfängerfreundlich sind und sich für unterschiedliche Ziele eignen.

Zudem haben wir dir wichtige Grundlagen gezeigt. Dazu gehört beispielsweise das magische Dreieck der Geldanlage, das dir hilft, Anlageklassen einzuteilen. Die Diversifikation ist eines der wichtigsten Werkzeuge und hilft dir, das Risiko deiner Anlagen zu senken. Zudem solltest du Abstand nehmen von vermeintlichen Geheimtipps, die oftmals unseriös sind.

Wenn du dir vor dem Investieren einen Notgroschen aufbaust, kannst du finanzielle Notfälle aus eigenen Rücklagen stemmen und musst dir keine Gedanken um dein angelegtes Vermögen machen. Auch Schulden sollten, wenn möglich, vorab abbezahlt werden.

Beachtest du diese Tipps und Grundlagen, steht deinem Vermögensaufbau und dem Erreichen deiner finanziellen Ziele nichts mehr im Weg! Erweitere dein Wissen und baue dir eine Strategie auf, die du konsequent verfolgst, damit du richtig investieren kannst. Du möchtest mehr über P2P-Kredite erfahren? Lerne hier mehr!

FAQ – Häufig gestellte Fragen

Stell dir vor, du investierst all dein Geld über viele Jahre hinweg und sparst auf ein bestimmtes Ziel hin. Plötzlich schreibt dein Portfolio nur noch rote Zahlen und du verlierst dein ganzes Vermögen. Das ist ein Szenario, vor dem gerade Anfänger an der Börse große Angst haben. Doch ist das überhaupt möglich, wenn du in ETFs investierst? In diesem Artikel erfährst du, mit welchen Risiken du rechnen musst, wie realistisch ein ETF Totalverlust ist und wie du die Sicherheit in deinem Portfolio erhöhen kannst!

Das Wichtigste in Kürze:

- Mit diesen Risiken musst du rechnen, wenn du in ETFs investieren möchtest

- Du lernst, was mit deinem Vermögen passiert, wenn ein Anbieter insolvent geht

- Zusätzlich erfährst du, wie du mit Schwankungen in deinem Depot umgehen solltest

- Wenn du diese Tipps beachtest, kannst du die Sicherheit in deinem Portfolio deutlich erhöhen

Risiken: Ist ein ETF Totalverlust möglich?

Im Folgenden beschäftigen wir uns grundsätzlich mit den unterschiedlichen ETF Fonds Nachteilen oder möglichen Risiken, die anfallen können, wenn du in ETFs investierst.

1. Themen-ETFs

Themen und Nischen-ETFs sind eine realistische Gefahr im Bereich ETFs. Themen-ETFs investieren in innovative Ideen und Unternehmen, die Chancen für die Zukunft bieten oder gerade einen Hype erleben.

Oftmals fällt ein ETF mit hoher Rendite in diese Kategorie, jedoch ist es unmöglich vorherzusagen, wie sich eine bestimmte Branche in der Zukunft entwickeln wird. Demnach handelt es sich um eine Art Wette auf die Zukunft, da nur in bestimmte Branchen oder Länder investiert wird.

- Themen-ETFs sind meist deutlich weniger diversifiziert

- Sie enthalten weniger Positionen, wodurch Schwankungen oder Ausfälle von den restlichen Unternehmen schlechter aufgefangen werden können

- Eine geringe Diversifikation erhöht demnach das Risiko deines Portfolios

Das heißt nicht, dass Themen-ETFs grundsätzlich eine schlechte Wahl sind. Jedoch solltest du nur zu solchen ETFs greifen, wenn du bereits ein diversifiziertes, breites Weltportfolio aufgebaut hast und ausreichend Erfahrung besitzt. In solchen Fällen kannst du Nischen-ETFs nutzen, um deine Rendite zu erhöhen.

2. Kursschwankungen an der Börse

ETFs sind Wertpapiere, die an der Börse gehandelt werden. Wie alle anderen an der Börse gehandelten Anlageklassen, ist hier mit Kursschwankungen zu rechnen. Schwächelt die Wirtschaft und demnach auch die Kurse, wirst du das anhand deiner Anlagen sehen können.

Gerade Anfänger können überfordert sein, wenn das eigene Portfolio das erste Mal rote Zahlen schreibt. Ein Teil der Investoren wird emotional und versucht, die eigenen Wertpapiere zu verkaufen, um das restliche Vermögen zu “retten”. Doch genau das solltest du als Anleger vermeiden, wenn du keinen Verlust realisieren möchtest.

Das Auf und Ab an der Börse ist alltäglich und gehört zum Investieren. Fallende Kurse können auch Vorteile haben und einen günstigen Einstiegszeitpunkt ermöglichen. Gerade beim Investieren mit einem ETF ist es wichtig, einen langen Anlagehorizont zu haben und sich von fallenden Kursen nicht verunsichern zu lassen.

3. Synthetische ETFs

ETFs basieren auf Indizes und versuchen, diese möglichst exakt nachzubilden, um dessen Rendite einzufahren. Dabei gibt es unterschiedliche Wege, Indizes zu replizieren: die physische und die synthetische Replikation.

Anlagen, basierend auf der physischen Replikation, kaufen tatsächlich Wertpapiere, die im Index enthalten sind. Dabei werden die Positionen genauso gewichtet, wie sie im Index gewichtet werden. Das ist der Grund, weshalb diese Art auch Vollreplikation genannt wird.

- Die Gewichtung muss regelmäßig angepasst werden und ist daher zeitaufwändig

- Die regelmäßigen Anpassungen können gerade bei ETFs mit einer hohen Anzahl an Aktien zu höheren Kosten führen

- Die physische Replikation ist leichter zu verstehen

Ein Swap ETF dagegen basiert auf der synthetischen Replikation. Hier handelt es sich um eine Art Tauschgeschäft. Es werden nicht die direkt im Index enthaltenen Positionen verwendet, um den Index abzubilden. Der Aufbau der synthetischen Replikation ist komplexer.

Grundsätzlich fällt ein Kontrahentenrisiko an, da ein Tauschgeschäft mit einem Partner eingegangen wird. Einerseits ermöglicht die synthetische Replikation die Abbildung von Themen-ETFs und geringere Kosten, andererseits können, je nach ETF, maximal 10 Prozent des investierten Vermögens gefährdet sein.

- In der Praxis liegt der gefährdete prozentuale Anteil deutlich geringer

- Die meisten Exchange Traded Funds, die auf Swaps basieren, werden geschützt durch hinterlegte Sicherheiten

4. Insolvenz des Anbieters

Viele Neulinge im Bereich Investieren in ETFs fragen sich, was passiert, wenn ihr Anbieter Insolvenz anmelden muss. Im Zuge von Finanzkrisen ist es durchaus möglich, dass eine Investmentgesellschaft insolvent geht. Doch was passiert in einem solchen Fall mit deinem investierten Vermögen?

Darum musst du dir keine Gedanken machen. Exchange Traded Funds zählen zum sogenannten Sondervermögen. Angelegtes Geld von Investoren wird getrennt vom Vermögen der ETF Anbieter aufbewahrt. Das heißt, dein Vermögen ist im Falle einer Insolvenz nicht betroffen und du bekommst es zurückerstattet.

Innerhalb des europäischen Raums gibt es eine Besonderheit bei Banken: Geht eine Bank insolvent und ist nicht in der Lage, Auszahlungen zu tätigen, besteht die Einlagensicherung. Pro Investor werden Summen zurückgezahlt, die die 100.000 Euro nicht übersteigen.

Gut zu wissen:

ETFs bieten ein hohes Maß an Sicherheit durch ihre Einteilung in Sondervermögen. Angelegtes Geld wird getrennt aufbewahrt vom Vermögen des Anbieters. Bei vollständig replizierenden Exchange Traded Funds besteht kein Insolvenzrisiko, bei der synthetischen Replikation können 10 Prozent gefährdet sein.

Investieren in ETFs & ETF Totalverlust vermeiden

Wie sicher sind ETFs wirklich? Nachdem du dir angesehen hast, welche möglichen Gefahren beim Investieren in ETFs anfallen können, beschäftigen wir uns jetzt mit Maßnahmen, die dein Portfolio sicherer machen können. Auf diese Weise kannst du anfallende Risiken und die Gefahr von einem Verlust senken und dein Vermögen schützen.

Diversifikation

Das Investieren in Einzelaktien kann riskant sein, da einige wenige Unternehmen ausgewählt werden. Dein Vermögen ist demnach nur auf ein paar Konzerne aufgeteilt. Geht eine Firma insolvent, wirst du das Geld verlieren.

ETFs investieren dagegen in eine hohe Anzahl von Unternehmen. Das Risiko soll auf diese Weise gesenkt werden, da bei Insolvenz von Konzernen die anderen Unternehmen den Verlust ausgleichen können. Beim Thema sichere Geldanlagen ist es deshalb wichtig, dass du auf eine ausreichende Risikostreuung oder Diversifikation achtest.

Achte hierfür darauf, nicht nur in einzelne Branchen zu investieren, wie es oftmals bei ETFs in Nischen der Fall ist. Diversifiziere in unterschiedliche Sektoren und Länder, um ein ausbalanciertes Portfolio aufzubauen und die Risiken möglichst gering zu halten.

Ein besonders beliebtes Beispiel hierfür ist der Index MSCI World. Mit nur einem Wertpapier kannst du auf diese Weise in über 1.600 Unternehmen aus Industrieländern weltweit investieren. Oftmals wird dieser Index kombiniert mit einem Emerging Markets, der sich auf Schwellenländer konzentriert und zusätzliche Diversifikation bietet.

Ein langer Anlagehorizont

Einer der wichtigsten Aspekte beim Investieren in Exchange Traded Funds ist der Anlagehorizont. Es handelt sich um eine Anlageklasse, die auf zukünftige Anlageziele orientiert ist. Der Horizont sollte demnach mindestens 10 bis 15 Jahre betragen, um einen möglichen Verlust zu verhindern.

Der lange Anlagehorizont hilft dir dabei, ein höheres Vermögen aufzubauen. Dadurch profitierst du vom Zinseszinseffekt: Du kannst auf ein immer größer werdendes Vermögen Zinsen erwirtschaften. Die erzielten Gewinne werden ebenfalls wieder verzinst, wodurch es zu einem stärkeren Anstieg deines Vermögens kommt. Besonders hilfreich sind hier thesaurierende Fonds.

Der Anlagehorizont betrifft auch die Sicherheit deines Portfolios. Bist du nicht darauf angewiesen, deine Wertpapiere zu einem bestimmten Zeitpunkt zu verkaufen, kannst du wirtschaftlich schwierige Phasen aussitzen und abwarten, bis du deine Werte zu höheren Preisen verkaufen kannst. Demnach eignen sich Exchange Traded Funds besonders für langfristige Ziele:

- Fürs Alter vorsorgen mit einer zusätzlichen, privaten Rente

- Auf ein Eigenheim sparen

- Den eigenen Kindern den Führerschein, das erste Auto oder die Ausbildung oder das Studium finanzieren

Individuelle Finanzstrategie und persönliches Risikoprofil

Du solltest dich nicht nur mit der Funktionsweise deiner bevorzugten Anlageklasse auseinandersetzen, sondern auch mit deiner persönlichen Risikoneigung. Analysiere dazu, wie du dich fühlst, wenn ein möglicher Verlust droht.

- Bist du jemanden, der mit roten Zahlen und Kursschwankungen gut umgehen kann oder verfällst du in Panik?

- Gehst du lieber höhere Risiken ein, um die Chance auf höhere Renditen zu haben oder bevorzugst du etwas sichere Strategien?

- Wie viel Risiko kann ich mir finanziell leisten? Welche Verluste könnte ich gut tragen?

Hast du herausgefunden, welches Risikoprofil du hast und welche Risiken du bereit bist, einzugehen, solltest du dir eine Finanzstrategie überlegen. Diese sollte beinhalten, in welche Anlageklassen du investieren möchtest, welche Ziele erreicht werden sollen, worauf du sparen möchtest und bis zu welchem Zeitpunkt du dein Vermögen benötigst.

Achtung!

Ein genauer Plan und ausreichendes Wissen über Risiken und Funktionsweise wird dir helfen, bei Kursschwankungen ruhiger zu agieren und dich rational zu verhalten. Hast du dich ausreichend mit der Thematik beschäftigt, wird dir klar werden, dass Kursschwankungen ganz normal sind und zum Alltag der Börse dazugehören.

Monatliches Sparen mit ETFs

Kaufst du an der Börse einzelne Werte, spielt es durchaus eine Rolle, welchen Einstiegszeitpunkt du wählst. Ist der Kurs stark gestiegen, kann es sein, dass du zu einem vergleichsweise teuren Preis einkaufst. Das kann sich bei hohen Summen auf deine Gesamtrendite auswirken und diese schmälern.

Eine Möglichkeit, dieser Gefahr entgegenzuwirken, ist das Anlegen eines Sparplans für deine Exchange Traded Funds. Du kannst monatlich oder quartalsweise eine bestimmte Summe automatisiert in deinen Exchange Traded Fund einzahlen.

- Auf diese Weise musst du dir keine Gedanken machen über den richtigen Einstiegszeitpunkt

- Du wirst zu ganz unterschiedlichen Preisen kaufen und dich einem Durchschnittspreis nähern

- Dies wird auch Cost Average Effekt genannt

Ein zusätzlicher Vorteil von Sparplänen ist, dass du sichergehen kannst, deine finanzielle Strategie konsequent zu verfolgen und langfristig an deinen Zielen zu arbeiten. Ein Sparplan läuft automatisch ab und bereitet dir keinen weiteren Aufwand. Beachtest du diese Aspekte, sind Exchange Traded Funds eine nahezu krisensichere Geldanlage.

Fazit: ETF Totalverlust als sehr unwahrscheinlicher Fall