ETFs werden zunehmend beliebter. Sie gelten als ideales Werkzeug, um sich langfristig ein Vermögen aufzubauen und sich finanzielle Wünsche zu erarbeiten. Der Traum vom eigenen Haus, die Familie finanziell versorgen, fürs Alter vorsorgen – Doch wie genau funktioniert das Investieren mit dieser Anlageklasse? Wie hoch sind die ETF Zinsen und eignet sich die Geldanlage auch für dich? Das und mehr erfährst du in diesem Artikel!

Das Wichtigste in Kürze:

- Mit ETFs kannst du dir langfristig ein Vermögen aufbauen und am Aktienmarkt teilhaben

- Diese Vor- und Nachteile der Anlageklasse solltest du unbedingt kennen, bevor du Geld investierst

- Die Europäische Zentralbank erhöhte in den letzten Monaten zunehmend die Zinsen – Jetzt lieber in Tagesgeld oder Festgeld investieren, statt in Exchange Traded Funds?

- Was bedeutet Realzins und weshalb du ihn unbedingt beachten solltest

Was sind ETFs?

Exchange Traded Funds sind ein Werkzeug, das dir hilft, am Markt teilzuhaben und in unterschiedliche Anlageklassen zu investieren. Besonders beliebt ist dabei das Investieren in Aktien mithilfe dieser Anlageklasse. Doch wie genau funktioniert das und für wen eignet sich die Anlageklasse?

Wie funktionieren ETFs?

Bei Exchange Traded Funds handelt es sich, wie der Name bereits verrät, um Fonds. Das kannst du dir vorstellen, wie einen großen Topf, in den mehrere Anleger einzahlen. Dieses investierte Geld wird angelegt in die entsprechende Anlageklasse. Ein Exchange Traded Fund kann in unterschiedliche Geldanlagen investieren, wie Immobilien, Anleihen, Aktien oder Ressourcen.

Dabei bildet ein Exchange Traded Fund einen Börsenindex nach:

- Die Fondsgesellschaft investiert in die Werte, die im ursprünglichen Index enthalten sind

- Ein Beispiel ist der S&P 500

- Dieser Index bildet die 500 größten börsennotierten Unternehmen aus Amerika ab, gewichtet nach Marktkapitalisierung

- Investierst du nun in einen Exchange Traded Fund auf den S&P 500, würdest du damit in diese 500 Konzerne investieren, mit dem Kauf eines Wertpapiers

Wie du bereits erkennen kannst, kannst du mit diesem Werkzeug in eine große Anzahl von Unternehmen investieren. Anders als beim Investieren in Einzelaktien, ist es nicht das Ziel, einige profitable Unternehmen herauszusuchen und damit die Rendite des Marktes zu schlagen. Stattdessen soll die Durchschnittsrendite des jeweiligen Index erzielt werden.

Dabei handelt es sich um passives Investieren. Das Gegenteil davon ist aktives Fondsmanagement: Ein Fondsmanager versucht hierbei, durch gezielte Entscheidungen überdurchschnittlich hohe Renditen zu erzielen.

Die passive Art von ETFs macht die Anlageklasse günstig: Es muss kein Fondsmanager bezahlt werden, wodurch die Kosten niedriger sind. Du musst dich einmal für einen Exchange Traded Fund entscheiden, anschließend versucht der ETF Anbieter den Index stets möglichst genau abzubilden.

Ausschüttung vs. Thesaurierung

Wenn Unternehmen Gewinne erzielen, können sie diese wahlweise an ihre Aktionäre ausschütten, was in Form von sogenannten Dividenden passiert. Enthält dein Exchange Traded Fund Dividenden, fließen diese in den Fonds. Du kannst zwischen zwei unterschiedlichen Auszahlungsoptionen wählen: einem ausschüttenden oder wiederanlegenden ETF.

Ein thesaurierender oder wiederanlegender Exchange Traded Fund reinvestiert deine Dividenden. Das heißt, die Summe, auf die Zinsen erwirtschaftet wird, wird zunehmend größer. Mit einem ETF thesaurierend kannst du vom sogenannten Zinseszinseffekt profitieren, weshalb sich diese Auszahlungsart besonders für Anleger eignen, die langfristig ein Vermögen aufbauen wollen.

Die Alternative dazu ist ein ausschüttender Exchange Traded Fund. Zu bestimmten Zeitpunkten wirst du mit dieser Anlage eine Ausschüttung auf dein Konto erhalten. Diese Auszahlungsart kann sich lohnen, wenn der Sparerpauschbetrag ausgenutzt werden soll.

Replikationsart

Wenn es darum geht, sich einem Index zu nähern, gibt es unterschiedliche Arten der Vorgehensweise, die Replikationsarten genannt werden. Dabei zu unterscheiden sind physische und synthetische Exchange Traded Funds.

Ein physischer Exchange Traded Fund funktioniert folgendermaßen:

- Die im Index enthaltenen Werte werden tatsächlich gekauft

- Sie sind transparent und leicht verständlich, ohne weitere Komplikationen

- Eine Unterart ist das optimized sampling, bei der nur eine Auswahl tatsächlich nachgekauft wird

- Aufgrund der Einfachheit ist diese Art bei Anlegern besonders beliebt

Die zweite Möglichkeit sind synthetische Exchange Traded Funds. Dabei werden die einzelnen Werte nicht tatsächlich gekauft. Stattdessen sichert sich der Anbieter die entsprechende Rendite von einer Bank, die dafür bekannte Aktien erhält. Es handelt sich um eine Art Tausch, der etwas komplexer nachzuvollziehen ist.

ETFs: Vorteile

Exchange Traded Funds haben einige besondere Vorteile, auf die wir im Folgenden näher eingehen wollen, damit du die Geldanlage besser kennenlernen und dir einen Überblick verschaffen kannst.

Günstige Geldanlage

Wie bereits erwähnt, gehören Exchange Traded Funds zu den passiven Anlageklassen. Kein Fondsmanager muss bezahlt werden, der einzelne Werte heraussucht und versucht, eine Überrendite zu erzielen. Bei der aktiven Verwaltung können Gebühren in Höhe von 1,5 bis 2 Prozent des Fondsvermögens anfallen.

Bei Exchange Traded Funds kannst du mit Kosten in Höhe von ungefähr 0 bis 0,8 Prozent rechnen. Gerade die breit gestreuten globalen Indizes erheben im Normalfall nicht mehr als 0,2 Prozent des Vermögens für die Verwaltung.

Neben Verwaltungskosten kann es bei aktiv gemanagten Fonds zu weiteren Kosten kommen. Ein sogenannter Ausgabeaufschlag kann dabei 5 Prozent der Anlagesumme erheben und dabei die Rendite stark schmälern, was Exchange Traded Funds zu einer beliebten Anlageklasse macht.

Sicherheit

Der Aufbau der Exchange Traded Funds bietet den entscheidenden Vorteil der Diversifikation:

- Mit nur einem Wertpapier kannst du gleichzeitig in zahlreiche Unternehmen investieren und dein Risiko auf diese Weise senken

- Ein ETF Totalverlust ist dabei nahezu ausgeschlossen und extrem unrealistisch

- Damit etwas Vergleichbares passieren könnte, müssten alle enthaltenen Konzerne gleichzeitig insolvent gehen

Gut zu wissen:

Der MSCI Index beispielsweise investiert in über 1.600 globale Unternehmen von Industrieländern. Dieser wird gerne verwendet, um ein Weltportfolio aufzubauen. Geht ein Unternehmen insolvent, kann das von anderen enthaltenen Unternehmen “aufgefangen” werden, es entsteht ein ausbalanciertes Depot.

Neben der Diversifikation erhöht auch die juristische Einteilung eines Sondervermögens die Sicherheit von Exchange Traded Funds. Deine Fondsgesellschaft muss in ETFs investiertes Geld getrennt von dem Vermögen der Gesellschaft aufbewahren. Im Falle einer Insolvenz erhalten Anleger ihr Geld zurück.

Ein weiterer Punkt in Bezug auf die Sicherheit ist der lange Anlagehorizont von mindestens 10 bis 15 Jahren. Dadurch können die Risiken stark gesenkt werden. Investiere zudem nur Geld, das du derzeit nicht benötigst, damit du nicht gezwungen bist, zu einem ungünstigen Zeitpunkt zu verkaufen.

Rendite

Auch die attraktiven Renditechancen sollten als separater Vorteil nochmals Erwähnung finden. Herkömmliche Anlageklassen wie Bausparer versprechen kaum mehr Zinsen und lohnen sich in vielen Fällen nicht. Anleger suchen deshalb nach Alternativen, um ihr Vermögen zu erweitern und sinnvoll investieren zu können.

Wichtig:

Exchange Traded Funds vereinen dabei die attraktiven Renditechancen von Aktien mit einer gewünschten erhöhten Sicherheit. Durch die bereits erwähnte Diversifikation können Investoren auf Sicherheit achten und dennoch Rendite einfahren.

Wissenswert:

Besonders erwähnenswert ist der Zinseszins, der das Investieren über einen längeren Zeitraum effizient macht. Das Vermögen, auf das Zinsen erhoben wird, wird zunehmend größer, das erzielte Vermögen steigt somit schneller an.

ETFs: Nachteile

Auch auf die ETF Risiken werden wir im Folgenden eingehen, damit du dich ausführlich mit der Geldanlage beschäftigen und dich angemessen auf mögliche Probleme vorbereiten kannst.

Kursschwankungen

Alle Anlageklassen, die an der Börse gehandelt werden, unterliegen Kursschwankungen. Mit diesen solltest du stets rechnen, gerade, wenn über mehrere Jahre oder Jahrzehnte investiert wird. Es kann zu Rückgängen von bis zu 50 Prozent kommen, was auch normal ist.

- Wichtig ist es, dass du ruhig und gelassen bleibst und verstehst, dass Schwankungen am Aktienmarkt etwas völlig Gewöhnliches sind

- Nach jedem Crash steigen die Kurse wieder, nur sind diese nicht vorherzusehen und können plötzlich eintreten

- Das Wichtigste in solchen Fällen: ruhig bleiben, nicht verkaufen und deiner Strategie treu bleiben

Achtung!

Investiere nur Geld, das du derzeit oder in den nächsten Jahren bis Jahrzehnten nicht benötigst. Auf diese Weise kannst du sicherstellen, dass du deine Anteile nicht verkaufen musst, wenn die Preise gerade unpassend sind und du deine Rendite nicht schmälern musst.

Themen ETFs

Interessiert du dich für einen Exchange Traded Fund in einer Nische, kann es sich durchaus um einen top ETF handeln. Die Themenversionen investieren meist in einen Hype oder innovative Technologie, die in der Zukunft besonders wichtig werden könnten.

Das Problem ist, dass diese kaum diversifiziert sind. Während einige Weltportfolios in Hunderte oder Tausende Werte investieren, enthalten Themen Exchange Traded Funds oftmals nur sehr wenige. Auf der einen Seite versprechen diese oftmals hohe Renditen, auf der anderen Seite sind sie deutlich riskanter.

Als Anfänger solltest du vorsichtig sein, bevor du in solche Wertpapiere investierst. Sie bieten Chancen für erfahrene Investoren, die sich bereits ein breit gestreutes Portfolio aufgebaut haben und die Risiken realistisch einschätzen können und wissen, wie sie mit möglichen Schwierigkeiten umgehen können.

Steigende Zinsen – Was ändert sich für dich?

Im Winter 2023 erhöhte die Europäische Zentralbank den Leitzins erneut. Die vielen Erhöhungen zeigen, dass wir uns in einer Zinswende befinden. Doch was hat das für Folgen für dich als Anleger oder Investor von Exchange Traded Funds?

Grundsätzlich kann es durchaus Vorteile haben, da sich Banken eine Art Wettrennen um die höchsten Zinsen liefern, wodurch es zu attraktiven Angeboten in Bezug auf Tagesgeld und Festgeld für Verbraucher kommen kann.

Lohnt es sich jetzt eher, in Tagesgeld, statt in Exchange Traded Funds zu investieren? Die Antwort ist nein! Hier ist es wichtig, den Realzins zu beachten. Es handelt sich um den Zins, der bleibt, wenn die Inflation von deiner Rendite abgezogen wird. Wenn die Preise steigen, kannst du dir vom selben Geld immer weniger kaufen, das Geld wird weniger wert.

Um ein deutliches, echtes Plus zu erzielen, müssen die Zinsen über der Rate der Inflation liegen. Auch wenn diese gefallen ist in den letzten Monaten, liegt sie nach wie vor bei durchschnittlich 6 Prozent. Selbst bei Zinsen in Höhe von 4 Prozent machen Anleger noch jährlich 2 Prozent Verlust.

- Das Ziel mit Exchange Traded Funds ist es, langfristig ein echtes Vermögen aufzubauen und die Inflation um einige Prozentpunkte zu schlagen

- Und mit Exchange Traded Funds ist eine attraktive Rendite zuverlässig zu erreichen – vorausgesetzt, du hältst dich an die Grundlagen des Investierens und bist langfristig eingestellt

- Eine durchschnittliche Rendite von ungefähr 8 Prozent ist mit dieser Anlageklasse durchaus realistisch

Langfristig denken in deiner Anlagestrategie

Dazu musst du allerdings langfristig dein Geld anlegen und nicht bei mehreren Gelegenheiten dein Geld in andere Anlageklassen verschieben. Das kostet zusätzliche Gebühren und ist kontraproduktiv. Nimm dir Zeit, dich für ein Portfolio zu entscheiden, nachdem du dir fundiertes Wissen aufgebaut hast und bleibe deiner Strategie treu.

Gut zu wissen:

Allerdings kannst du die gestiegenen Zinsen nutzen. Möglicherweise kommt es für dich infrage, deinen Notgroschen bei einer anderen Bank, die mehr Zinsen bietet, zu investieren und auf diese Weise attraktive Angebote auszunutzen.

Fazit: ETF Zinsen erwirtschaften und Vermögen aufbauen

Exchange Traded Funds sind eine beliebte Anlageklasse und ermöglichen es dir, am Aktienmarkt teilzuhaben und dir langfristig ein Vermögen aufzubauen. Du investierst in eine Art Fonds, welcher sich an einem Index orientiert und versucht, diesen möglichst genau abzubilden.

Wichtige Vorteile dieser Anlageklasse sind die günstigen Gebühren und die ETF Zinsen. Die Durchschnittsrendite liegt bei ungefähr 8 Prozent. Du kannst vom Zinseszins profitieren und auf langfristige Ziele hinarbeiten. Möchtest du richtig investieren, solltest du unbedingt auf eine ausreichende Diversifikation achten, um die Risiken zu minimieren.

Allerdings können auch Nachteile anfallen, wie Kursschwankungen oder Themen-ETFs. Bleibe ruhig und gelassen und verkaufe deine Anteile nicht, wenn das Portfolio plötzlich in den roten Zahlen steckt und die Kurse fallen. Themen-ETFs solltest du dir erst genauer ansehen, wenn du ein fortgeschrittener Investor bist und die Risiken gut kennst.

Zudem solltest du dich von den Erhöhungen der Zinsen nicht irritieren lassen und deiner Strategie treu bleiben. Trotz Zinsen in Höhe von ungefähr 4 Prozent bei einigen Banken, können Anleger bei einer Inflationsrate von jährlich 6 Prozent Verluste einfahren. Exchange Traded Funds sind langfristig angelegt.

Beachtest du die Grundregeln des Investierens, hast du realistische Chancen auf attraktive Renditen und darauf, deine finanziellen Ziele zu realisieren. Du möchtest mehr erfahren? Lerne hier mehr über “Solar ETF” oder “sichere Aktien”!

FAQ

P2P-Kredite mit 12% Zinsen. Das klingt auf den ersten Blick doch zu schön, um wahr zu sein? Doch wie sicher können unbesicherte Kredite für dich als Investor eigentlich sein? Und was wird alles getan, um die Risiken möglichst gering zu halten? Das zeige ich dir heute mit einem Praxisbeispiel!

Als Investor erhältst du meistens nur eine Ansicht, die so ähnlich aussieht, wie die auf dem Bild oben. Vor dir sind ein paar Zahlen, du kannst investieren und sehen, wie sich dein Portfolio so macht. Außerdem lassen sich einige Einstellungen und dein Auto-Invest ändern. Wenn du dich für einen Kredit interessierst, also einen Kredit auswählst, in den du eventuell investieren möchtest, siehst du bei Konsumkrediten vom Kreditnehmer meistens nicht mehr als Geschlecht, Alter und die bisherige Anzahl an Krediten.

Es ist klar, dass du nicht alle Informationen über die Person einsehen kannst. Schließlich handelt sich um sehr kurz laufende Kredite mit rund 30 Tagen Laufzeit – und keine große Finanzierung mit Grundbucheintrag und Co! Hier investierst du in Konsumkredite ohne hinterlegte Sicherheit, die schnell abgeschlossen und auch schnell zurückgezahlt werden!

Allerdings reichen mir diese Informationen als Investor nicht! Ich will mehr darüber wissen, welche Kriterien es für Kreditnehmer gibt, wie viele Kreditnehmer abgelehnt werden und welche Sicherheitsmechanismen hier greifen!

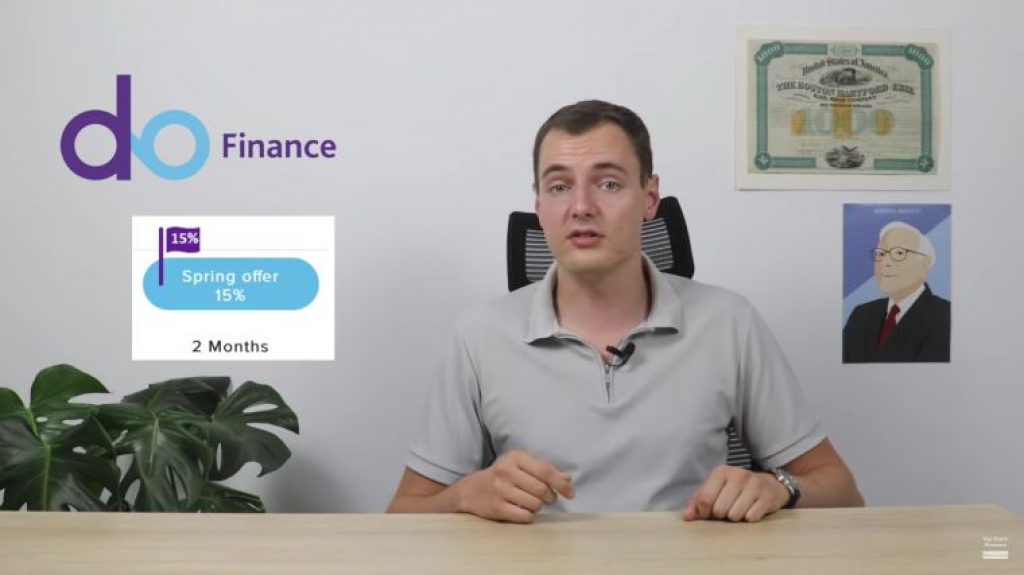

Deshalb habe ich nachgefragt und zeige dir heute einen Blick hinter die Kulissen der P2P-Plattform DoFinance. DoFinance vergibt Kredite im Schwellenland Indonesien, mit denen Investoren normalerweise zwischen 10-12% pro Jahr verdienen. Aktuell gibt es sogar bis zu 15%. Wenn du dir diese 15% plus einen kleinen Bonus sichern willst, nutze diesen Link zur Anmeldung!

Ein Blick hinter die Kulissen bei DoFinance

Ich habe mich gefragt: Wie sieht das aus, wenn bei DoFinance jemand einen Kredit nehmen will? Der örtliche Kreditgeber in Indonesien nennt sich Kreditcepat. Das ist ein Online-Kreditgeber, bei dem man sich eine App herunterlädt, die durch den gesamten Kreditprozess führt. Sehr praktisch für Kreditnehmer, da es schnell und von überall aus funktioniert!

Für Investoren lohnt sich das auch. Denn die App hat die Berechtigung wichtige Daten, die fürs Investieren wichtig sind, zu sammeln. Hier werden alle Daten zur Kreditaufnahme erfasst. Also zum Beispiel Summe des Kredites, Laufzeit und die entstehenden Kosten. Anschließend trägt der Kreditnehmer weitere persönliche Daten, wie E-Mail und Telefonnummer ein.

Diese werden durch eine Datenbank gejagt. Das funktioniert ähnlich wie die deutsche Schufa: Kreditcepat erhält dann Informationen, wie viele Kredite von der Person bereits aufgenommen wurden, ob es Probleme bei der Rückzahlung gab und wie die finanzielle Situation der Person aktuell ist.

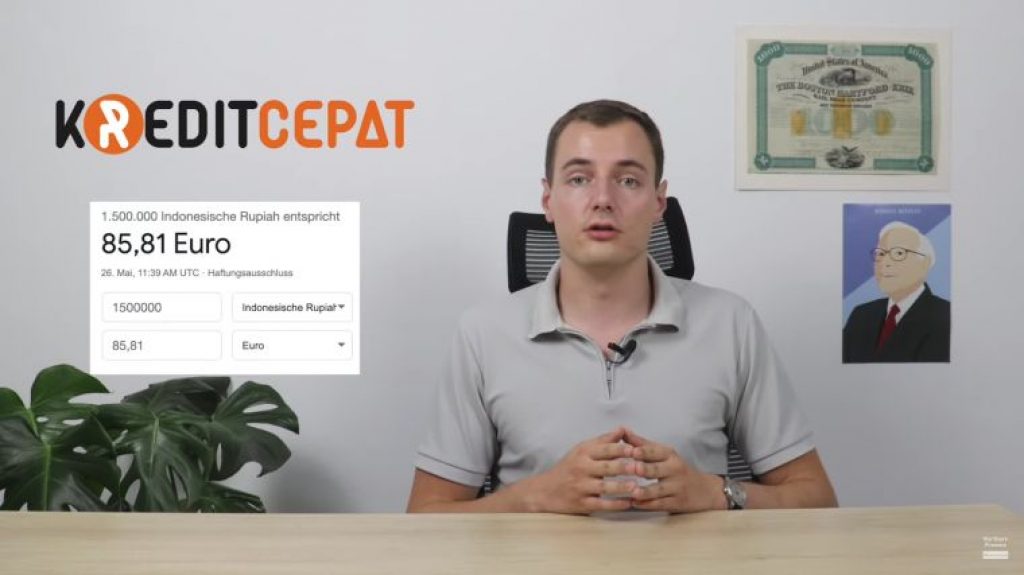

Weitere Daten, wie die Nummer des Personalausweises (in Indonesien E-KTP genannt) werden ebenfalls verwertet. Neben den Angaben zum Arbeitgeber wird geprüft, dass das Einkommen mindestens 200€ im Monat beträgt. Das ist zwar nicht viel, es handelt sich hier aber auch nur um den Mindestbetrag! Das Einkommen wird durch das Hochladen der letzten Gehaltsabrechnung und anderer Parameter geprüft. Ganz zum Schluss sind noch Fotos des Personalausweises und von einem selbst zur Verifizierung notwendig.

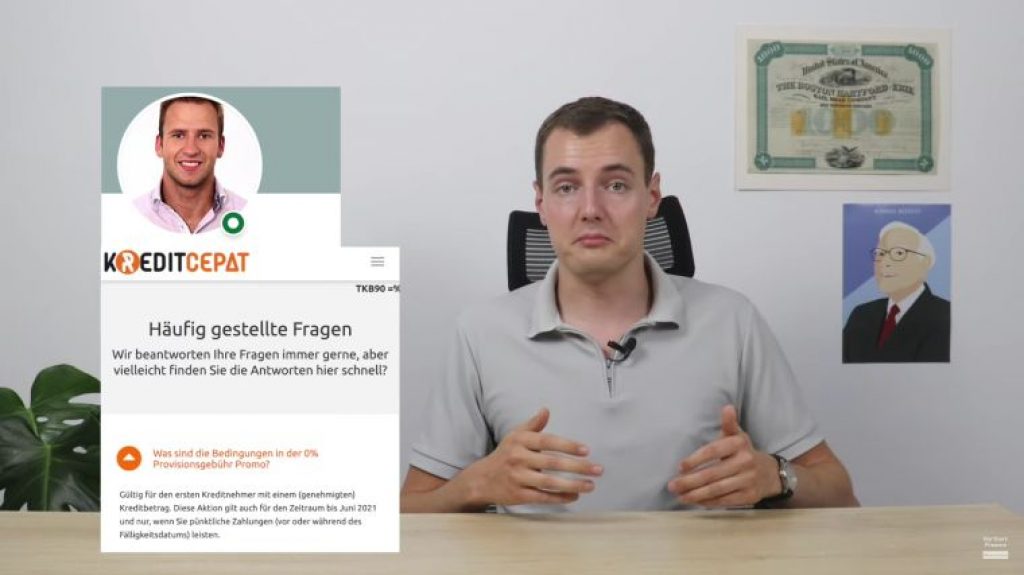

Nach dem ganzen Prozedere wird, wenn alles geklappt hat, ein Kredit in Höhe von maximal, umgerechnet 85€ vergeben. Das ist nicht viel! Später können Kredite auch höhere Beträge als 85€ haben. In der Regel werden aber eher kleinere Kredite finanziert. Für Kreditnehmer kann der erste Kredit komplett kostenlos sein – wenn er pünktlich und in voller Höhe zurückgezahlt wird! Darüber hinaus kostet Kreditcepat zwischen 34% und 36% jährliche Zinsen. Damit wird dann die Rendite für dich und mich finanziert!

Um diese Informationen und Details zu erfahren, habe ich mit Chief Risks Manager von DoFinance Rudolfs Kriegers gesprochen, der sich aktuell in Indonesien aufhält. Dieser hat mir auch erklärt, dass es nach diesem ganzen Prozedere meist nur wenige Minuten bis zur Kreditentscheidung dauert.

In vielen Teilen, wie bei der Dokumentenanalyse oder dem Risk-Scoring, läuft das automatisiert! Und noch wichtig: Hier wird mit Machine-Learning gearbeitet! Ich finde es wichtig, dass die Unternehmen, denen wir unser Geld anvertrauen, auch technologisch vorne mitspielen und dadurch ihre Profitabilität stärken können! Das bedeutet weniger vermeidbare Risiken für die Investoren!

Durch diesen ganzen Prozess werden viele herausgefiltert, denen man keinen Kredit geben möchte. Die Quote von Anfragen zu bestätigten Krediten liegt bei unter 30%. Ich hatte mit mehr gerechnet! 70% aller Anfragen bekommen also keinen Kredit. Entweder weil sie zum Beispiel eine zu lange Geschichte an nicht pünktlich zurückgezahlten Krediten haben oder sie zu wenig verdienen.

Bei Bestandskunden beträgt die Annahmequote für weitere Kredite auch nur rund 50%. Das ist zwar mehr, aber es wird auch hier nicht jeder einfach wieder angenommen! Und: Während der Corona-Krise im letzten Jahr hat Kreditcepat zeitweise gar keine neuen neuen Kunden angenommen und nur an Bestandskunden Kredite vergeben! Das ergibt Sinn, denn diese Kunden sind für das Unternehmen natürlich berechenbarer. Das zeigt mir, dass eine Firma hier das Risiko, in dem sie sich bewegt, auf jeden Fall regulieren und anpassen kann!

Und wenn Kreditnehmer nicht pünktlich zahlen?

Ab dem ersten Tag Verzug erhält der Kreditnehmer eine Benachrichtigung, dass er sich im Verzug befindet. Er hat dann die Option, das Darlehen noch einmal 30 Tage zu verlängern. Was ihn natürlich etwas Geld kostet. Kommt er allerdings danach nochmal in Verzug oder zieht die Verlängerungsoption gar nicht erst, wird der Kredit an ein anderes Unternehmen verkauft. Das heißt: Wenn bei dir und mir als Investor die Rückkaufgarantie einsetzt, verkauft DoFinance den Kredit an ein Inkassounternehmen, das die Rückholung übernimmt!

Die sich im Verzug befindenden und damit hochriskanten Kredite werden alle gebündelt und mit einem Abschlag an das Inkassounternehmen verkauft. Bei DoFinance sind die Kredite dann nicht mehr in den Büchern. Außerdem sorgt das für mehr Liquidität! Und auch für das Inkassounternehmen kann sich das lohnen: In vielen Fällen können 30% – 70% der offenen Summe zurückgeholt werden. Je nachdem, wie gut die Qualität der Kreditnehmer ist – und natürlich je nachdem, wie gut auch das Inkasso seine Arbeit macht!

Fazit: P2P-Kredite, so viel Risiko steckt in unbesicherten Krediten!

Auch unbesicherte Kredite, wie die hier, durchlaufen viele Schritte, die dafür sorgen, dass man trotz fehlender Sicherheiten, einiges an Sicherheiten bei den Kreditnehmern hat, die dann letztlich einen Kredit bekommen! Also zum Beispiel den Job oder das Gehalt eines Kreditnehmers. Für mich war es sehr interessant, einen Blick hinter die Kulissen zu bekommen! Oft weiß man als Investor sehr wenig über den Prozess – hier wurde etwas Licht ins Dunkle gebracht!

Mir macht das die Entscheidung, weiter bei DoFinance zu investieren, deutlich einfacher! Wenn du, bei aktuell 15% Zinsen, auch investieren und dir einen kleinen Bonus sichern willst, melde dich einfach über meinen Link an!

DoFinance bietet wirklich hohe Zinsen an. Mit die höchsten auf dem Markt für P2P-Kredite! Aber natürlich gibt es immer Risiken. Daher rate ich dir zum Schluss: Investiere immer nur das Geld, das du auch zur Verfügung hast!

Als Investor der (fast) ersten Stunde habe ich bei Mintos viele Erfahrungen sammeln können. Natürlich teile ich diese gerne mit dir, damit du entscheiden kannst, ob Mintos etwas für dich sein könnte oder um dein eigenes Investment zu optimieren.

Meine Mintos Erfahrungen – 5 Jahre Höhen und Tiefen

Im Januar 2016 habe ich meinen ersten Kredit auf Mintos gekauft. Das ist, vor allem am oft schnelllebigen Finanzmarkt, eine sehr lange Zeit! Denn da war die Plattform noch brandneu und gerade erst gegründet.

Zum damaligen Zeitpunkt befand ich mich noch im Studium und konnte lediglich das, was am Ende des Monats nach den Ausgaben für Bücher, Partys und Grundbedürfnissen übrig blieb, anlegen.

Die ersten Zinsen trudelten aber schnell ein und heute, fünf Jahre später, bin ich immer noch bei Mintos aktiv. Dass es sich generell gelohnt hat, kann man sich angesichts dieses langen Zeitraums sicherlich denken.

Gerade im letzten Jahr lief es für den P2P-Marktführer aber schlechter als in der Vergangenheit und man machte durch zahlreiche Kreditausfälle Schlagzeilen. Viele potenzielle Anleger fragen sich daher, was man hier erwarten kann.

Was es mir persönlich eingebracht hat, welche Erfahrungen ich sammeln konnte und wie es in Zukunft zwischen mir und Mintos weitergehen soll, wollen wir uns jetzt einmal genauer anschauen.

Was du erwarten kannst

Der wichtigste Faktor, um die zu erwartenden Gewinne einzuschätzen, ist ganz klar deine persönliche Strategie. Ich selbst bin hier sehr liberal vorgegangen und habe großzügig an jeden Kreditgeber mein Kapital vergeben.

Ziel war immer die größtmögliche Diversifikation meines P2P-Portfolios. Dabei war mir von Anfang an klar, dass auch schwächere Kreditgeber dabei sein würden, die dafür aber entsprechend höhere Zinsen zahlen.

Nach zwei Jahren und mit den ersten eigenen Erfahrungen habe ich mich dann jedoch entschlossen, diese Strategie zu überarbeiten: Die schwächsten Kreditgeber hatten künftig keinen Platz mehr bei mir.

Die 10 untersten Prozent der Kreditgeber mussten aus meinem Portfolio weichen. Bis dahin hatte ich jedoch bereits ansehnliche Ergebnisse eingefahren: Im Jahr 2017, vor meiner Strategieanpassung, erzielte ich stattliche 11,86 Prozent Rendite.

2016, dem ersten Jahr meines Investments, erreichte ich lediglich 8,15 %. Das lag vor allem daran, dass ich nicht mein gesamtes Geld direkt investiert habe, sondern mich langsam herantastete. Andernfalls wäre auch dieser Wert weit höher gelegen.

Diese Zahl von etwa 11,5 Prozent blieb auch in den folgenden zwei Jahren gleich: 2018 erzielte ich 11,47 und im Folgejahr 11,62 %. Ich hatte mich bereits auf weitere solcher exzellenter Ergebnisse eingestellt, als das Krisenjahr 2020 um die Ecke kam…

Mintos in Krisenzeiten

Die Covid-Krise 2020 brachte einige Ausfälle mit sich, die auch meine Rendite hart getroffen haben. Lediglich 8 % konnte ich in diesem Jahr über die P2P-Plattform verdienen. Diesem Wert liegt die sehr konservative Schätzung zugrunde, dass 70 % der ausgefallenen Kredite zurückgeholt werden können.

Zwar sind auch diese 8 Prozent noch ein passabler Wert für Anleger; vergleichbar mit den Vorjahresergebnissen ist dieser aber natürlich nicht. Zum Vergleich: Hätte Mintos keine Ausfälle zu beklagen gehabt, wäre also alles nach Plan verlaufen, hätte ich mich auf 12,55 % Rendite freuen können. Nun zur Gesamtwertung: In den fünf Jahren, in denen ich nun dabei bin, konnte ich eine durchschnittliche Rendite von ordentlichen 10,22 % einfahren. Und selbst, wenn Mintos in 2020 keine Rückholung mehr gelingen sollte, stünde ich noch bei soliden 8,62 Prozent.

Nun zur Gesamtwertung: In den fünf Jahren, in denen ich nun dabei bin, konnte ich eine durchschnittliche Rendite von ordentlichen 10,22 % einfahren. Und selbst, wenn Mintos in 2020 keine Rückholung mehr gelingen sollte, stünde ich noch bei soliden 8,62 Prozent.

Meine Tipps und Tricks

In den fünf Jahren meines Investments konnte ich – teilweise “auf die harte Tour” – einige nützliche Erfahrungen sammeln. Dazu zählt zum Beispiel der bereits erwähnte Ausschluss des unteren Zehntels der schlechtesten Kreditgeber.

Diese Maßnahme hat sich für mich eindeutig gelohnt und wird daher entsprechend weiterempfohlen. Ich habe diesen Schritt allerdings auch mit einer engeren Auswahl der Länder verbunden, in denen ich investiert habe.

Exotische Schauplätze, wie zum Beispiel Sambia, habe ich dabei aus meinem Portfolio genommen, während ich gleichzeitig auf ein Höchstmaß an Diversifikation geachtet habe. Auch das war eine gute Entscheidung.

Denn überraschende Entwicklungen, wie beispielsweise der Lizenzentzug von Monego oder IuteCredit, ließen sich so leichter kompensieren. Möglichst große Diversifikation ist also mein grundlegender Tipp aus meinen Mintos Erfahrungen. Ein ebenso wichtiger, wenn auch eher übergeordneter Punkt, war die Verortung von P2P-Krediten in meiner generellen Finanzstrategie. 10-15 % meines Portfolios sollten auf Privatkredite entfallen.

Ein ebenso wichtiger, wenn auch eher übergeordneter Punkt, war die Verortung von P2P-Krediten in meiner generellen Finanzstrategie. 10-15 % meines Portfolios sollten auf Privatkredite entfallen.

Ziel war hier von Anfang an, mit durchaus hohem Risiko Gewinne zu erzielen. Hätte ich eine eher konservative Strategie geplant (was auf Mintos nach meinen Erfahrungen problemlos möglich ist), wären auch die Renditen entsprechend geringer ausgefallen. Mein persönliches Ziel von 8-10% p.A. durch P2P-Kredite habe ich aber auf jeden Fall erreicht. Mit einer geplanten Anlagedauer von 5 bis 10 Jahren kann und konnte ich auch eventuellen Verlusten stets gelassen entgegenblicken. Denn über diesen Zeitraum ist es leichter möglich, diese noch rechtzeitig auszugleichen.

Mit einer geplanten Anlagedauer von 5 bis 10 Jahren kann und konnte ich auch eventuellen Verlusten stets gelassen entgegenblicken. Denn über diesen Zeitraum ist es leichter möglich, diese noch rechtzeitig auszugleichen.

Mein Fazit

Mintos ist in den letzten Jahren dramatisch gewachsen – von 20 Mitarbeitern auf 200 – und in vielerlei Hinsicht professioneller geworden. Gleichzeitig blieb das Management jedoch konstant und besteht aus Personen, die ich persönlich kennenlernen und mich von ihren Fähigkeiten überzeugen konnte.

Ich habe daher, neben den tollen Erträgen der vergangenen Jahre, auch ein direktes Vertrauen in die Plattform als zusätzlichen Grund für mein Investment vorzuweisen. Die Tatsache, dass die – in meinen Augen – richtigen Leute an den richtigen Stellen sitzen, erachte ich als ebenso wichtig wie die guten Zinsen.

Auch beim Thema Rückholungen bin ich positiv eingestellt und rechne mit einer Quote von mindestens 70 % in meinem Portfolio. Andere Anleger, die hier vielleicht auf weniger starke Kreditgeber gesetzt haben, müssen sich möglicherweise mit weniger zufriedengeben.

Hieraus ergibt sich als zentrale Frage vor dem Start bei Mintos: Kann ich als Investor mit einem schlechten Jahr oder im Extremfall sogar einer Nullrunde leben? Für mich lautet die Antwort “Ja!”, denn mein Anlagezeitraum ist bei weitem groß genug, um dies zu kompensieren.

Die Covid-Krise war dabei ein Stresstest für alle P2P-Plattformen, die Mintos sehr gut gemeistert hat. Einige Investoren mussten hierbei in den sauren Apfel beißen und Verluste hinnehmen; das generelle Geschäftsmodell hat sich jedoch durch diese Feuertaufe ganz klar bewährt.

Aufgrund der hohen Nachfrage an stark verzinsten und breit diversifizierten Anlagemöglichkeiten und der hohen Professionalität von Mintos bin ich persönlich von einem anhaltenden Erfolg überzeugt.

Auch die sehr gute Kommunikationspolitik, mit regelmäßigen, ausführlichen Fragerunden sowie die mittlerweile 50 Mann starke Rückholungs-Abteilung verstärken den positiven Eindruck noch. Damit ist man auch in diesem Punkt auf dem P2P-Markt führend.

Ein Investment bei Mintos ist also keineswegs frei von Risiken. Für mich und meine Strategie ist es jedoch ideal, sodass ich künftig noch einmal deutlich mehr Geld hier anlegen werde.

Vor dem Start…

Bevor du nun mit einem Investment bei Mintos beginnst, sollten dir natürlich die Vorteile und Risiken bekannt sein. Ich habe daher die fünf wichtigsten Gefahren von P2P-Plattformen für dich zusammengefasst.