ETFs werden zunehmend beliebter. Sie gelten als ideales Werkzeug, um sich langfristig ein Vermögen aufzubauen und sich finanzielle Wünsche zu erarbeiten. Der Traum vom eigenen Haus, die Familie finanziell versorgen, fürs Alter vorsorgen – Doch wie genau funktioniert das Investieren mit dieser Anlageklasse? Wie hoch sind die ETF Zinsen und eignet sich die Geldanlage auch für dich? Das und mehr erfährst du in diesem Artikel!

Das Wichtigste in Kürze:

- Mit ETFs kannst du dir langfristig ein Vermögen aufbauen und am Aktienmarkt teilhaben

- Diese Vor- und Nachteile der Anlageklasse solltest du unbedingt kennen, bevor du Geld investierst

- Die Europäische Zentralbank erhöhte in den letzten Monaten zunehmend die Zinsen – Jetzt lieber in Tagesgeld oder Festgeld investieren, statt in Exchange Traded Funds?

- Was bedeutet Realzins und weshalb du ihn unbedingt beachten solltest

Was sind ETFs?

Exchange Traded Funds sind ein Werkzeug, das dir hilft, am Markt teilzuhaben und in unterschiedliche Anlageklassen zu investieren. Besonders beliebt ist dabei das Investieren in Aktien mithilfe dieser Anlageklasse. Doch wie genau funktioniert das und für wen eignet sich die Anlageklasse?

Wie funktionieren ETFs?

Bei Exchange Traded Funds handelt es sich, wie der Name bereits verrät, um Fonds. Das kannst du dir vorstellen, wie einen großen Topf, in den mehrere Anleger einzahlen. Dieses investierte Geld wird angelegt in die entsprechende Anlageklasse. Ein Exchange Traded Fund kann in unterschiedliche Geldanlagen investieren, wie Immobilien, Anleihen, Aktien oder Ressourcen.

Dabei bildet ein Exchange Traded Fund einen Börsenindex nach:

- Die Fondsgesellschaft investiert in die Werte, die im ursprünglichen Index enthalten sind

- Ein Beispiel ist der S&P 500

- Dieser Index bildet die 500 größten börsennotierten Unternehmen aus Amerika ab, gewichtet nach Marktkapitalisierung

- Investierst du nun in einen Exchange Traded Fund auf den S&P 500, würdest du damit in diese 500 Konzerne investieren, mit dem Kauf eines Wertpapiers

Wie du bereits erkennen kannst, kannst du mit diesem Werkzeug in eine große Anzahl von Unternehmen investieren. Anders als beim Investieren in Einzelaktien, ist es nicht das Ziel, einige profitable Unternehmen herauszusuchen und damit die Rendite des Marktes zu schlagen. Stattdessen soll die Durchschnittsrendite des jeweiligen Index erzielt werden.

Dabei handelt es sich um passives Investieren. Das Gegenteil davon ist aktives Fondsmanagement: Ein Fondsmanager versucht hierbei, durch gezielte Entscheidungen überdurchschnittlich hohe Renditen zu erzielen.

Die passive Art von ETFs macht die Anlageklasse günstig: Es muss kein Fondsmanager bezahlt werden, wodurch die Kosten niedriger sind. Du musst dich einmal für einen Exchange Traded Fund entscheiden, anschließend versucht der ETF Anbieter den Index stets möglichst genau abzubilden.

Ausschüttung vs. Thesaurierung

Wenn Unternehmen Gewinne erzielen, können sie diese wahlweise an ihre Aktionäre ausschütten, was in Form von sogenannten Dividenden passiert. Enthält dein Exchange Traded Fund Dividenden, fließen diese in den Fonds. Du kannst zwischen zwei unterschiedlichen Auszahlungsoptionen wählen: einem ausschüttenden oder wiederanlegenden ETF.

Ein thesaurierender oder wiederanlegender Exchange Traded Fund reinvestiert deine Dividenden. Das heißt, die Summe, auf die Zinsen erwirtschaftet wird, wird zunehmend größer. Mit einem ETF thesaurierend kannst du vom sogenannten Zinseszinseffekt profitieren, weshalb sich diese Auszahlungsart besonders für Anleger eignen, die langfristig ein Vermögen aufbauen wollen.

Die Alternative dazu ist ein ausschüttender Exchange Traded Fund. Zu bestimmten Zeitpunkten wirst du mit dieser Anlage eine Ausschüttung auf dein Konto erhalten. Diese Auszahlungsart kann sich lohnen, wenn der Sparerpauschbetrag ausgenutzt werden soll.

Replikationsart

Wenn es darum geht, sich einem Index zu nähern, gibt es unterschiedliche Arten der Vorgehensweise, die Replikationsarten genannt werden. Dabei zu unterscheiden sind physische und synthetische Exchange Traded Funds.

Ein physischer Exchange Traded Fund funktioniert folgendermaßen:

- Die im Index enthaltenen Werte werden tatsächlich gekauft

- Sie sind transparent und leicht verständlich, ohne weitere Komplikationen

- Eine Unterart ist das optimized sampling, bei der nur eine Auswahl tatsächlich nachgekauft wird

- Aufgrund der Einfachheit ist diese Art bei Anlegern besonders beliebt

Die zweite Möglichkeit sind synthetische Exchange Traded Funds. Dabei werden die einzelnen Werte nicht tatsächlich gekauft. Stattdessen sichert sich der Anbieter die entsprechende Rendite von einer Bank, die dafür bekannte Aktien erhält. Es handelt sich um eine Art Tausch, der etwas komplexer nachzuvollziehen ist.

ETFs: Vorteile

Exchange Traded Funds haben einige besondere Vorteile, auf die wir im Folgenden näher eingehen wollen, damit du die Geldanlage besser kennenlernen und dir einen Überblick verschaffen kannst.

Günstige Geldanlage

Wie bereits erwähnt, gehören Exchange Traded Funds zu den passiven Anlageklassen. Kein Fondsmanager muss bezahlt werden, der einzelne Werte heraussucht und versucht, eine Überrendite zu erzielen. Bei der aktiven Verwaltung können Gebühren in Höhe von 1,5 bis 2 Prozent des Fondsvermögens anfallen.

Bei Exchange Traded Funds kannst du mit Kosten in Höhe von ungefähr 0 bis 0,8 Prozent rechnen. Gerade die breit gestreuten globalen Indizes erheben im Normalfall nicht mehr als 0,2 Prozent des Vermögens für die Verwaltung.

Neben Verwaltungskosten kann es bei aktiv gemanagten Fonds zu weiteren Kosten kommen. Ein sogenannter Ausgabeaufschlag kann dabei 5 Prozent der Anlagesumme erheben und dabei die Rendite stark schmälern, was Exchange Traded Funds zu einer beliebten Anlageklasse macht.

Sicherheit

Der Aufbau der Exchange Traded Funds bietet den entscheidenden Vorteil der Diversifikation:

- Mit nur einem Wertpapier kannst du gleichzeitig in zahlreiche Unternehmen investieren und dein Risiko auf diese Weise senken

- Ein ETF Totalverlust ist dabei nahezu ausgeschlossen und extrem unrealistisch

- Damit etwas Vergleichbares passieren könnte, müssten alle enthaltenen Konzerne gleichzeitig insolvent gehen

Gut zu wissen:

Der MSCI Index beispielsweise investiert in über 1.600 globale Unternehmen von Industrieländern. Dieser wird gerne verwendet, um ein Weltportfolio aufzubauen. Geht ein Unternehmen insolvent, kann das von anderen enthaltenen Unternehmen “aufgefangen” werden, es entsteht ein ausbalanciertes Depot.

Neben der Diversifikation erhöht auch die juristische Einteilung eines Sondervermögens die Sicherheit von Exchange Traded Funds. Deine Fondsgesellschaft muss in ETFs investiertes Geld getrennt von dem Vermögen der Gesellschaft aufbewahren. Im Falle einer Insolvenz erhalten Anleger ihr Geld zurück.

Ein weiterer Punkt in Bezug auf die Sicherheit ist der lange Anlagehorizont von mindestens 10 bis 15 Jahren. Dadurch können die Risiken stark gesenkt werden. Investiere zudem nur Geld, das du derzeit nicht benötigst, damit du nicht gezwungen bist, zu einem ungünstigen Zeitpunkt zu verkaufen.

Rendite

Auch die attraktiven Renditechancen sollten als separater Vorteil nochmals Erwähnung finden. Herkömmliche Anlageklassen wie Bausparer versprechen kaum mehr Zinsen und lohnen sich in vielen Fällen nicht. Anleger suchen deshalb nach Alternativen, um ihr Vermögen zu erweitern und sinnvoll investieren zu können.

Wichtig:

Exchange Traded Funds vereinen dabei die attraktiven Renditechancen von Aktien mit einer gewünschten erhöhten Sicherheit. Durch die bereits erwähnte Diversifikation können Investoren auf Sicherheit achten und dennoch Rendite einfahren.

Wissenswert:

Besonders erwähnenswert ist der Zinseszins, der das Investieren über einen längeren Zeitraum effizient macht. Das Vermögen, auf das Zinsen erhoben wird, wird zunehmend größer, das erzielte Vermögen steigt somit schneller an.

ETFs: Nachteile

Auch auf die ETF Risiken werden wir im Folgenden eingehen, damit du dich ausführlich mit der Geldanlage beschäftigen und dich angemessen auf mögliche Probleme vorbereiten kannst.

Kursschwankungen

Alle Anlageklassen, die an der Börse gehandelt werden, unterliegen Kursschwankungen. Mit diesen solltest du stets rechnen, gerade, wenn über mehrere Jahre oder Jahrzehnte investiert wird. Es kann zu Rückgängen von bis zu 50 Prozent kommen, was auch normal ist.

- Wichtig ist es, dass du ruhig und gelassen bleibst und verstehst, dass Schwankungen am Aktienmarkt etwas völlig Gewöhnliches sind

- Nach jedem Crash steigen die Kurse wieder, nur sind diese nicht vorherzusehen und können plötzlich eintreten

- Das Wichtigste in solchen Fällen: ruhig bleiben, nicht verkaufen und deiner Strategie treu bleiben

Achtung!

Investiere nur Geld, das du derzeit oder in den nächsten Jahren bis Jahrzehnten nicht benötigst. Auf diese Weise kannst du sicherstellen, dass du deine Anteile nicht verkaufen musst, wenn die Preise gerade unpassend sind und du deine Rendite nicht schmälern musst.

Themen ETFs

Interessiert du dich für einen Exchange Traded Fund in einer Nische, kann es sich durchaus um einen top ETF handeln. Die Themenversionen investieren meist in einen Hype oder innovative Technologie, die in der Zukunft besonders wichtig werden könnten.

Das Problem ist, dass diese kaum diversifiziert sind. Während einige Weltportfolios in Hunderte oder Tausende Werte investieren, enthalten Themen Exchange Traded Funds oftmals nur sehr wenige. Auf der einen Seite versprechen diese oftmals hohe Renditen, auf der anderen Seite sind sie deutlich riskanter.

Als Anfänger solltest du vorsichtig sein, bevor du in solche Wertpapiere investierst. Sie bieten Chancen für erfahrene Investoren, die sich bereits ein breit gestreutes Portfolio aufgebaut haben und die Risiken realistisch einschätzen können und wissen, wie sie mit möglichen Schwierigkeiten umgehen können.

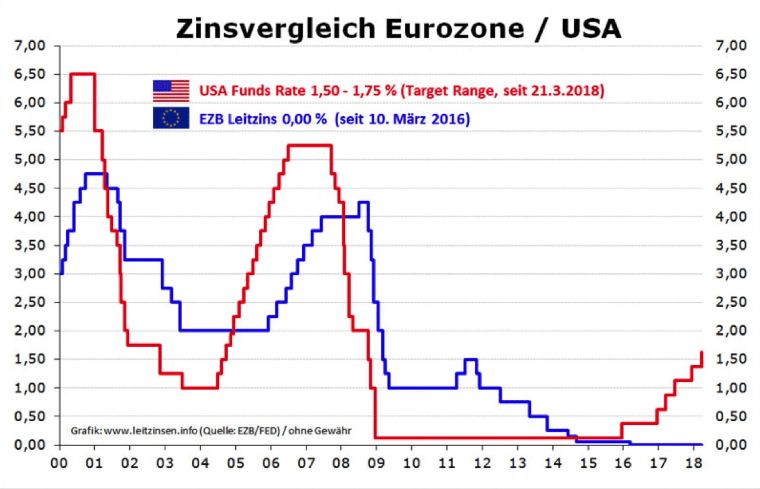

Steigende Zinsen – Was ändert sich für dich?

Im Winter 2023 erhöhte die Europäische Zentralbank den Leitzins erneut. Die vielen Erhöhungen zeigen, dass wir uns in einer Zinswende befinden. Doch was hat das für Folgen für dich als Anleger oder Investor von Exchange Traded Funds?

Grundsätzlich kann es durchaus Vorteile haben, da sich Banken eine Art Wettrennen um die höchsten Zinsen liefern, wodurch es zu attraktiven Angeboten in Bezug auf Tagesgeld und Festgeld für Verbraucher kommen kann.

Lohnt es sich jetzt eher, in Tagesgeld, statt in Exchange Traded Funds zu investieren? Die Antwort ist nein! Hier ist es wichtig, den Realzins zu beachten. Es handelt sich um den Zins, der bleibt, wenn die Inflation von deiner Rendite abgezogen wird. Wenn die Preise steigen, kannst du dir vom selben Geld immer weniger kaufen, das Geld wird weniger wert.

Um ein deutliches, echtes Plus zu erzielen, müssen die Zinsen über der Rate der Inflation liegen. Auch wenn diese gefallen ist in den letzten Monaten, liegt sie nach wie vor bei durchschnittlich 6 Prozent. Selbst bei Zinsen in Höhe von 4 Prozent machen Anleger noch jährlich 2 Prozent Verlust.

- Das Ziel mit Exchange Traded Funds ist es, langfristig ein echtes Vermögen aufzubauen und die Inflation um einige Prozentpunkte zu schlagen

- Und mit Exchange Traded Funds ist eine attraktive Rendite zuverlässig zu erreichen – vorausgesetzt, du hältst dich an die Grundlagen des Investierens und bist langfristig eingestellt

- Eine durchschnittliche Rendite von ungefähr 8 Prozent ist mit dieser Anlageklasse durchaus realistisch

Langfristig denken in deiner Anlagestrategie

Dazu musst du allerdings langfristig dein Geld anlegen und nicht bei mehreren Gelegenheiten dein Geld in andere Anlageklassen verschieben. Das kostet zusätzliche Gebühren und ist kontraproduktiv. Nimm dir Zeit, dich für ein Portfolio zu entscheiden, nachdem du dir fundiertes Wissen aufgebaut hast und bleibe deiner Strategie treu.

Gut zu wissen:

Allerdings kannst du die gestiegenen Zinsen nutzen. Möglicherweise kommt es für dich infrage, deinen Notgroschen bei einer anderen Bank, die mehr Zinsen bietet, zu investieren und auf diese Weise attraktive Angebote auszunutzen.

Fazit: ETF Zinsen erwirtschaften und Vermögen aufbauen

Exchange Traded Funds sind eine beliebte Anlageklasse und ermöglichen es dir, am Aktienmarkt teilzuhaben und dir langfristig ein Vermögen aufzubauen. Du investierst in eine Art Fonds, welcher sich an einem Index orientiert und versucht, diesen möglichst genau abzubilden.

Wichtige Vorteile dieser Anlageklasse sind die günstigen Gebühren und die ETF Zinsen. Die Durchschnittsrendite liegt bei ungefähr 8 Prozent. Du kannst vom Zinseszins profitieren und auf langfristige Ziele hinarbeiten. Möchtest du richtig investieren, solltest du unbedingt auf eine ausreichende Diversifikation achten, um die Risiken zu minimieren.

Allerdings können auch Nachteile anfallen, wie Kursschwankungen oder Themen-ETFs. Bleibe ruhig und gelassen und verkaufe deine Anteile nicht, wenn das Portfolio plötzlich in den roten Zahlen steckt und die Kurse fallen. Themen-ETFs solltest du dir erst genauer ansehen, wenn du ein fortgeschrittener Investor bist und die Risiken gut kennst.

Zudem solltest du dich von den Erhöhungen der Zinsen nicht irritieren lassen und deiner Strategie treu bleiben. Trotz Zinsen in Höhe von ungefähr 4 Prozent bei einigen Banken, können Anleger bei einer Inflationsrate von jährlich 6 Prozent Verluste einfahren. Exchange Traded Funds sind langfristig angelegt.

Beachtest du die Grundregeln des Investierens, hast du realistische Chancen auf attraktive Renditen und darauf, deine finanziellen Ziele zu realisieren. Du möchtest mehr erfahren? Lerne hier mehr über “Solar ETF” oder “sichere Aktien”!

FAQ

Führerschein, Ausbildung, Studium, Auto – Es gibt einige Wünsche, die Eltern ihren Kindern erfüllen wollen. Leichter können diese Ziele umgesetzt werden, wenn die Eltern schon früh anfangen, für die Kinder zu sparen. Die Zeiten des klassischen Sparbuchs sind schon lange vorbei. Doch wie genau kannst du heute als Elternteil sparen? Lohnt sich ein ETF für den Nachwuchs? In diesem Artikel erfährst du, weshalb ein ETF für Kinder eine hervorragende Anlagemöglichkeit ist und wie du ein Portfolio anlegen kannst.

Das Wichtigste in Kürze:

- Ein ETF hilft dir, zukünftige finanzielle Ziele für deinen Nachwuchs zu erreichen

- Beginne möglichst früh, um deinem Nachwuchs mit niedrigen monatlichen Zahlungen Führerschein, Ausbildung oder Studium zu ermöglichen

- Der Zinseszinseffekt hilft dir, über einen langen Zeitraum hinweg ein Vermögen aufzubauen und attraktive Rendite zu erwirtschaften

- Diese Geldanlagen lohnen sich je nach Umstand für deinen Nachwuchs

- Auf diese Aspekte musst du achten, wenn du ein Depot für deinen Sohn oder deine Tochter errichten möchtest

Deshalb solltest du für deine Kinder sparen

Gerade wenn dein Nachwuchs älter wird, können kostspielige Wünsche auftreten: Dein Nachwuchs möchte eine Ausbildung oder ein Studium starten und benötigt Geld für die erste Wohnung. Oder sie benötigen einen Führerschein und anschließend ein eigenes Auto.

Eltern oder Großeltern möchten den Nachwuchs bestmöglich bei der Realisierung der eigenen Wünsche unterstützen. Eine Möglichkeit bietet das frühe Sparen für Kinder und Enkelkinder. Auf diese Weise kann bereits früh angefangen werden, eine finanzielle Basis für den Nachwuchs aufzubauen.

Vorzeitiges Sparen kann dich als Elternteil entlasten: Du planst finanzielle Wünsche mit ein und beginnst früh, Geld zu sparen. Dadurch musst du dir später weniger Gedanken um die finanzielle Realisierung dieser Wünsche machen.

Zudem kannst du deinem Nachwuchs schon früh zeigen, wie wichtig das Thema Finanzen ist. Zeig deiner Tochter oder deinem Sohn, wie sie verantwortungsvoll mit Geld umgehen und für langfristige Ziele sparen können. Schaffst du es, dieses Wissen früh zu etablieren, kannst du deinen Nachwuchs maßgeblich unterstützen. Finanzielle Themen werden sie künftig meistern können.

Ein weiterer Vorteil beim Thema Sparen für den Nachwuchs ist der Zinseszinseffekt:

- Bei Zielen wie diesen eignen sich Geldanlagen mit einem langen Anlagehorizont

- Wer möglichst früh anfängt zu sparen, hat etliche Jahre lang Zeit, vom Zinseszinseffekt zu profitieren und das Vermögen für den eignen Nachwuchs zu vergrößern

Geld anlegen für Kinder – Herkömmliche Geldanlagen

Die zahlreich vorhandenen Anlagemöglichkeiten mit ihren unterschiedlichen Vor- und Nachteilen können das Thema Finanzen chaotisch und komplex wirken lassen. Zusätzlich haben Geldanlagen für Kinder besondere Ansprüche, die berücksichtigt werden sollten. Doch in was investieren, damit sich die Geldanlage lohnt?

Grundsätzlich sollte eine Geldanlage für den Nachwuchs unterschiedliche Aspekte berücksichtigen. Je nach Alter des Kindes sollte das entsprechende Asset Flexibilität bieten, günstig sein und Renditechancen aufweisen, um von längeren Zeiträumen zu profitieren. Zudem sollte eine gewisse Sicherheit gegeben sein.

Festgeld oder Tagesgeld für den Nachwuchs

Das Problem an Geldanlagen wie diesen sind die niedrigen Zinsen. Das Geld kann nicht leicht vermehrt werden. Auf diese Weise kann auch nicht vom Zinseszinseffekt durch längere Zeiträume des Sparens profitiert werden.

Ein Vorteil von Tagesgeldkonten ist die gute Verfügbarkeit. Heranwachsende Jugendliche können mithilfe eines Tagesgeldkontos lernen, selbst mit ihrem Taschengeld umzugehen und sich Geld einzuteilen. Allerdings können sich die Zinsen ständig ändern.

Wenn das Geld vorerst nicht benötigt wird, eignet sich ein Festgeldkonto. Zinsen und Laufzeit sind festgelegt. Ein Nachteil ist, dass das Geld erst nach Ablauf der Laufzeit wieder verfügbar ist und die Flexibilität auf diese Weise niedriger ist.

Auch Festgeld- oder Tagesgeldkonten können sich lohnen. Sie sind beispielsweise die bessere Wahl, wenn der Anlagehorizont vergleichsweise kurz ist. Ist dein Nachwuchs bereits 15 Jahre und benötigt aktuell Zugriff auf eigenes Geld, ist ein Tagesgeldkonto eine gute Wahl. Soll Geld für den Führerschein in wenigen Jahren angelegt werden, eignet sich das Festgeldkonto.

Gut zu wissen:

Aufgrund der niedrigen Zinsen ist es wichtig, Geld in Festgeldkonten nur für wenige Jahre anzulegen. Sonst kann es passieren, dass die Zinsen in Zukunft steigen und du dich darüber ärgerst, das Geld zu niedrigen Zinsen fest angelegt zu haben.

Bausparverträge und Versicherungen

Auch diese Assets waren früher sehr beliebt, bieten allerdings kaum mehr Zinsen an. Zudem kann es zu hohen Gebühren oder Kosten in der Verwaltung kommen. Auf zusätzliche Kosten solltest du achten, da deine Rendite dadurch gesenkt werden kann.

Achtung!

Entscheidest du dich dennoch für einen Bausparvertrag, sind Onlinevergleiche der unterschiedlichen Anbieter empfehlenswert, um die besten Angebote zu finden.

Investieren in ETFs? Vermögensaufbau leicht gemacht

ETFs sind eine attraktive Möglichkeit, um ein Vermögen für dein Kind aufzubauen. Mit dieser Anlageklasse ist es vergleichsweise einfach, am Aktienmarkt teilhaben zu können und von Renditechancen zu profitieren.

Die Grundlagen und Funktionsweise eines ETF

Möglicherweise machst du dir Sorgen, wenn du Geld für deinen Nachwuchs in Anlageklassen wie ETFs, die auf Aktienanlagen basieren, investierst. Sind Aktien nicht gefährlich? Im Vergleich zu Anlagen wie Tagesgeldkonten sind Aktien risikobehafteter. Risiko und Rendite hängen eng zusammen: Ohne Risiko gibt es keine Rendite. Anlagen wie diesen unterliegen den Schwankungen des Marktes.

Risiken wie diese sind allerdings bei Exchange Traded Funds besonders leicht auszugleichen. Du als Anleger hast es selbst in der Hand, das Risiko in deinem Portfolio zu senken. ETFs gelten als besonders diversifiziert: Einige von ihnen investieren in mehrere tausende Aktien und können Schwankungen von Einzelwerten deutlich leichter ausgleichen:

- Durch Diversifikation kannst du deine Risikostreuung optimieren

- Investiere in unterschiedliche Anlageklassen, Branchen und Länder

- Ein langer Anlagehorizont hilft zusätzlich, Risiken zu minimieren und Schwankungen auszugleichen

Die hohen Inflationsraten machen es zunehmend schwieriger, attraktive Geldanlagen zu finden. Aktien oder ETF bieten sich durch ihre vergleichsweise hohe Rendite an, da sie die hohe Inflation ausgleichen und das Vermögen langfristig vermehren können. Bei langfristigen finanziellen Zielen kann die Inflation problematisch werden, wenn in Assets mit besonders niedrigen Zinsen investiert wird.

Attraktiver ETF für Anfänger

Ein attraktiver ETF für Anfänger ist beispielsweise ein Index auf den MSCI World. Dieser enthält über 1.600 Unternehmen und investiert in zahlreiche unterschiedliche Industrieländer. Mit nur einem ETF können Anleger breit streuen, ihr Risiko senken und Rendite einfahren.

Besonders wichtig im Zusammenhang mit dieser Geldanlage ist der lange Anlagehorizont:

- Ein Exchange Traded Fund lohnt sich dann, wenn dein Nachwuchs noch sehr jung ist

- Auf diese Weise kannst du profitieren vom Mix aus ETF mit hoher Rendite und Zinseszinseffekt

- Erwirtschaftete Zinsen werden reinvestiert und dazu verwendet, weitere Rendite einzufahren

- Die Anlagesumme wird zunehmend größer, wodurch mehr Geld für dich arbeiten kann

Da es sich um eine Investition an der Börse handelt, ist es wichtig, dass du eine gewisse Flexibilität mitbringst, was den Auszahlungszeitpunkt deiner Anlage angeht. Bist du auf das Geld zu einem bestimmten Zeitpunkt angewiesen, kann es sein, dass du verkaufen musst, wenn die Zinsen gerade niedrig sind. Behalte deswegen deine Ziele und die Kurse im Auge und vermeide Verkäufe zu niedrigen Preisen.

ETF Sparplan oder Einmalanlage?

Hast du dich für einen Exchange Traded Fund entschieden, stellt sich möglicherweise die Frage “ETF kaufen oder Sparplan?”.

Vorteil Sparplan

Mit einem Sparplan kannst du in regelmäßigen Abständen automatisiert in einen Exchange Traded Fund investieren. Du richtest dir beispielsweise einen monatlichen oder halbjährlichen Sparplan ein. Diese feste Summe wird anschließend nach Ablauf des Zeitraumes automatisch von deinem Konto abgebucht und in deine Anlageklasse investiert.

Hierzu kannst du dir einen sparplanfähigen Exchange Traded Fund auswählen und einen Dauerauftrag oder eine Einzugsermächtigung errichten. Ein besonderer Vorteil eines Sparplans ist das Investieren mit niedrigen Summen. Größtenteils kannst du bereits ab 1 bis 25 Euro automatisiert investieren.

Dabei sind Sparpläne besonders flexibel: Du kannst die Sparrate beliebig erhöhen oder senken. Sollte es einmal erforderlich sein, kannst du den Sparplan flexibel pausieren, was schnell und einfach funktioniert. Bekommt dein Nachwuchs beispielsweise Geld von Verwandten zum Geburtstag, kannst du die Sparrate für den kommenden Monat einfach erhöhen und das Geld investieren.

Die Erstellung eines Sparplans lohnt sich besonders, wenn über einen längeren Zeitraum konstant für ein finanzielles Ziel gespart werden soll. Ein weiterer Vorteil der Nutzung eines Sparplans ist, dass der Einstiegszeitpunkt der Investition keine Rolle spielt.

Vorteil Einmalanlage

Anders sieht das aus, wenn du dich für eine Einmalanlage interessierst: Hier solltest du versuchen, möglichst günstig einzukaufen, um deine künftige Rendite nicht zu schmälern. Schwankende Kurse können hier eine entscheidende Rolle spielen. Schlechte Einstiegszeitpunkte können mit einem langfristigen Anlagehorizont ausgeglichen werden.

Allerdings hat auch eine Einmalanlage einen wichtigen Vorteil. Hast du bereits eine größere Summe für deinen Nachwuchs beiseitegelegt, die investiert werden soll, eignet sich eine Einmalanlage. Dein Geld hat auf diese Weise länger Zeit, vom Zinseszins zu profitieren und für dich und dein Kind zu arbeiten.

| Sparplan | Einmalanlage | |

| Vorteile | – Kleine Beträge können investiert werden – Automatisiertes Besparen – Hohe Flexibilität – Einstiegszeitpunkt unwichtig (Cost-Average-Effekt) – Konstanter Vermögensaufbau | – Ausnutzung des Zinseszinseffekts bei hoher Einzahlung – Günstiger Einstiegszeitpunkt kann ausgenutzt werden |

| Nachteile | – An feste Zeitpunkte gebunden – Nicht jeder Exchange Traded Fund ist sparplanfähig | – Risiko durch schlechten Einstiegszeitpunkt – Es sollte bereits ein hoher Betrag zur Verfügung stehen |

ETF für Kinder: Wertpapierdepot eröffnen?

Mit einem Depot kannst du Wertpapiere verwalten und aufbewahren. Gemeint ist damit die Lagerung von Aktien, Fonds, ETFs oder Anleihen. Nur wer ein Depot besitzt, kann mit Wertpapieren Handel betreiben. Du kannst unabhängig von deinem Portfolio ein separates Depot für deine Tochter oder deinen Sohn erstellen.

Idealerweise sollte dein Depot kostenlos geführt werden können, um deine Rendite nicht durch zusätzliche Kosten zu belasten. Achte ebenfalls darauf, dass die Gebühren für Kauf und Verkauf deines Exchange Traded Funds niedrig sind. Im Idealfall suchst du erst nach deinem top ETF und suchst dir anschließend eine passende Bank oder einen Broker aus.

Gut zu wissen:

Einige Banken bieten spezielle Kinderdepots an. Diese haben meist günstige Konditionen. Es lohnt sich ein Onlinevergleich, um eine günstige Version zu finden. Viele dieser Banken ermöglichen es dir, ein Depot für den Nachwuchs zu eröffnen, ohne dass du selbst Kunde der Bank bist.

Entscheidest du dich für ein Kinderdepot, achte darauf, dass die Konditionen günstig bleiben, wenn dein Kind volljährig wird. Besparst du beispielsweise einen Exchange Traded Fund mit der Absicht für den Hausbau deines Kindes, kann dein Nachwuchs den Exchange Traded Fund selbst weiter besparen, über die Volljährigkeit hinaus.

Achte auf folgende Kosten, wenn du dich für ein Depot entscheidest:

- Depotgebühren: Viele Banken oder Broker bieten eine kostenlose Depotführung an

- Ordergebühren: Besonders in Bezug auf die Errichtung von Sparplänen unterscheiden sich die Angebote. Ein Sparplan ist häufig günstiger als die Investition einer Einzelsumme

Nötige Dokumente und Unterlagen für ein Kinderdepot

Welche Unterlagen du benötigst für die Erstellung eines Depots hängt auch davon ab, ob du selbst bereits Kunde der entsprechenden Bank bist oder nicht. Entscheidest du dich für einen neuen Broker, werden einige persönliche Daten, dein Personalausweis oder Reisepass und deine Steueridentifikationsnummer benötigt.

Alleinstehende und Nicht-Verheiratete müssen vorweisen können, dass sie das Sorgerecht für das betreffende Kind besitzen. Bei manchen Banken müssen Verheiratete eine Heiratsurkunde vorlegen, diese Regelungen können allerdings variieren.

Wichtig ist außerdem eine Geburtsurkunde, die teilweise amtlich beglaubigt sein muss, um ein Depot für den Nachwuchs anzufordern. Oftmals reicht eine Kopie oder der Ausweis oder Reisepass des Kindes.

Gut zu wissen:

Übrigens kannst du nur ein Depot für ein Kind einrichten, wenn du gesetzlicher Vertreter bist. Großeltern können im Normalfall kein Depot für ihr Enkelkind einrichten.

Depot fürs Kind – Steuer beachten

Hast du ein Depot für deinen Nachwuchs errichtet, gehört das Depot deinem Nachwuchs. Investiere nur Geld, das du langfristig nicht benötigst und das dein Sohn oder deine Tochter in der Zukunft selbst verwenden kann. Dir unterliegt dabei die Verwaltung des Geldes, bis dein Nachwuchs volljährig wird.

Diese Regelungen sind wichtig, wenn wir uns das Thema Steuern ansehen. Grundsätzlich unterliegen Investitionen unterschiedlichen Steuern, die meist bei Verkauf mit Gewinn eingezogen werden:

- Abgeltungssteuer in Deutschland in Höhe von 25 Prozent

- Gegebenenfalls Kirchensteuer

- Solidaritätszuschlag

Allerdings kannst du einen Sparerpauschbetrag einrichten, welcher bei Singles in einer Höhe von 1.000 Euro jährlich liegt. Bei Verheirateten liegt die Summe bei 2.000 Euro. Kapitalerträge, also Gewinne aus Aktien und Dividenden, sind bis zu dieser Höhe steuerfrei.

Hast du ein separates Depot für dein Kind angelegt, auf dessen Namen, hat dieses einen eigenen Sparerpauschbetrag. Auch hier würde ein Freibetrag von 1.000 Euro gelten, der somit steuerfrei wäre. Auf diese Weise wäre es möglich, mehr Gewinn zu machen, ohne die Abgeltungssteuer abführen zu müssen.

Gut zu wissen:

Profitiere vom Sparerbauschbetrag in Höhe von 1.000 Euro jährlich. Um diesen Vorteil auszunutzen, kannst du ganz einfach einen Freistellungsauftrag bei deiner Bank oder deinem Broker beantragen.

Fazit: ETF für Kinder anlegen und entspannt ein Vermögen aufbauen

Je älter dein Nachwuchs wird, desto kostspieliger können Wünsche werden: ein eigenes Auto, eine eigene Wohnung, um Studium oder Ausbildung absolvieren zu können. Du als Elternteil kannst frühzeitig beginnen, Geld für diese Wünsche beiseitezulegen und die Erreichung der finanziellen Ziele auf diese Weise möglichst entspannt voranbringen.

Je nach Verwendungszweck eignen sich unterschiedliche Geldanlagen. Ist dein Kind bereits älter und soll Zugriff auf das Geld haben, eignet sich ein Tagesgeldkonto. Dies bringt den Vorteil der Verfügbarkeit mit sich und ermöglicht es deinem Sohn oder deiner Tochter, den verantwortungsbewussten Umgang mit Geld zu erlernen. Soll eine Summe für einen kurzen Zeitraum zu einem festen Zinssatz angelegt werden, könntest du ein Festgeldkonto besparen.

Wenn dein Kind noch sehr jung ist und die entsprechenden Wünsche weit in der Zukunft liegen, könnte ein ETF für Kinder eine attraktive Anlagechance bieten. Diese Assets ermöglichen es dir, hohe Renditen zu erwirtschaften, bereits kleine monatliche Summen zu investieren und die Inflation auszugleichen. Auf diese Weise kannst du vom Zinseszins profitieren und deinen Nachwuchs optimal bei der Realisierung ihrer Wünsche unterstützen.

Bei der Erstellung eines Depots für dein Kind solltest du auf eine kostenlose Depotführung und niedrige Gebühren achten. Mehr über die Themen “Wie sicher sind ETFs?” oder “Beste Geldanlage ohne Risiko” erfährst du hier!

FAQ – Häufig gestellte Fragen zu ETF für Kinder

P2P-Kredite sind ein effektiver Weg, um den Zinseszinseffekt effektiv für sich zu nutzen. So eignen sie sich deutlich besser als die Anlage in ein Sparbuch, REITs, ETFs oder Aktien. Aber auch Kryptowährungen stellen sie in den Schatten. Wieso der Zinseszinseffekt gerade bei P2P-Krediten so attraktiv ist, erfährst du im heutigen Artikel.

Das Wichtigste in Kürze:

- Was macht P2P-Kredite so lukrativ?

- Welche Rendite können Anleger durch P2P-Kredite erwarten

- HUnd welchen Mehrwert haben P2P-Kredite für Investoren?

Was macht P2P-Kredite so lukrativ?

Privatkredite sowie auch die Plattformen, auf denen sie angeboten werden, haben in den vergangenen Jahren eine außerordentlich starke Entwicklung hingelegt. Aus diesem Grund interessieren sich auch immer mehr Investoren für diese Art von Krediten. Dadurch steigen auch die vergebenen Kreditsummen und die ausgezahlten Renditen.

Selbst inmitten der Corona-Krise, die den gesamten Finanzsektor im Jahr 2020 hart getroffen hat, konnten viele P2P-Kredite-Anbieter deutlich besser aussteigen als ihre Konkurrenten. Das zeigt, dass sich Privatkredite immer mehr zu einer langfristigen Anlagemöglichkeit mit hoher Rendite entwickeln.

Durch die attraktiven Eigenschaften der P2P-Kredite können Investoren auch den Zinseszins effektiv für sich nutzen – ein Effekt, der erst bei längerfristigen Investments deutlich spürbar wird.

Denn: Der Zinseszinseffekt sorgt dafür, dass bereits erworbene Zinsen in der Zukunft selbst Zinsen generieren. Dadurch wächst das Kapital immer schneller.

Die Gründe, weshalb P2P-Kredite ein ideales Investment darstellen, um den Zinseszinseffekt für sich zu nutzen, sehen wir uns heute genauer an. Dazu beantworten wir drei wesentliche Fragen:

- Wieso ist das Kreditgeschäft so vorteilhaft für Investoren?

- Welche Rendite können Anleger durch P2P-Kredite erwarten?

- Welchen Mehrwert haben P2P-Kredite, und was lässt sich daraus ableiten?

1. P2P-Kredite: Die Vorteile für Investoren

Attraktive Renditen sind bei weitem nicht das Einzige, was P2P-Kredite zu einem interessanten Investment für Anleger macht. So profitieren Anleger auch von der Tatsache, dass P2P-Kredite auf einem jahrhundertealten Finanzkonzept beruhen und nicht auf Methoden, für die es noch kaum Erfahrungswerte gibt – Stichwort: Kryptowährungen.

Das Finanzkonzept, dem sich P2P-Kredite bedienen, ist simpel: Leute bringen ihr Geld auf die Bank und erhalten als Austausch dafür Zinsen. Banken verleihen genau dieses Geld wiederum an Leute, die es eben benötigen und verlangen dafür eine Gebühr.

P2P-Kredite nutzen dieses Konzept ebenfalls, bieten jedoch den Vorteil geringerer Gebühren und einer höheren Transaktionsgeschwindigkeit, die das Internet ermöglicht.

Bei Investments in Privatkredite fallen keine der sonst üblichen Kosten an, die Anleger etwa bei Aktien, Kryptowährungen und Co. zu tragen haben. Verglichen mit den 5, 15 oder gar 50 €, die verschiedene Broker und Finanzhäuser pro Transaktion oft verlangen, sind P2P-Investments nahezu kostenlos.

2. Attraktive Renditen durch P2P-Kredite

Hohe Renditen bedeuten einen hohen Zinseszins – und dieser lässt Investoren-Herzen sicherlich höherschlagen.

Vergleichsweise hohe Renditen können durch P2P-Kredite generiert werden. Auch, wenn die Verzinsung dieser selbstverständlich vom jeweiligen Portfolio abhängt bzw. den ausgewählten Krediten, können Investoren im Durchschnitt mit einer Rendite von 11 bis 12 % pro Jahr rechnen. Das ist doch recht üppig.

Manch einer stellt sich jetzt womöglich die Frage: „Soll ich als Anleger mein Geld nicht lieber in Aktien investieren? Diese können langfristig vielleicht noch höhere Renditen abwerfen“. Nun, wie wir spätestens nach der Corona-Krise wissen sollten, reagieren die Märkte sehr schnell auf Krisen. Somit auch Aktien. Doch diese wiederkehrenden Crashs sind Teil unseres Wirtschaftssystems.

Bricht, wie im Falle der Corona-Krise, die Wirtschaft ein, hat das zur Folge, dass zuständigen Zentralbaken den Leitzins drastisch reduzieren – teilweise sogar bis hin zum Null-Wert, um die Wirtschaft wieder anzukurbeln.

In der darauffolgenden Wachstumsphase steigt dieser Wert dann wieder an, bis einige Jahre später die nächste Krise und der nächste Crash einkehren. Und genau diese Aufs und Abs machen Aktien zu unterschiedlichen Zeiten unterschiedlich attraktiv.

Sind die Zinsen hoch, bieten sich üblicherweise Finanzprodukte wie Anleihen deutlich besser an als Wertpapiere.

Hohe Zinskurse am Aktienmarkt können durch Krisen schnell wieder zunichtegemacht werden. Doch genau hier setzen P2P-Kredite an. Denn bei diesen sind die Kursschwankungen deutlich schwächer ausgeprägt, als bei z.B. Aktien.

Sehen wir uns dazu die untenstehende Abbildung an, die die Entwicklung der S&P 500 über die vergangenen Jahre zeigt. Auch das Krisenjahr 2008.

Die Eigenschaft, auch in Krisenzeiten beständige Renditen abzuwerfen, macht den P2P-Kredit zu einem attraktiven Investment für den Zinseszinseffekt. Denn für diese ist eine langfristige, konstante Performance Voraussetzung.

3. Der Mehrwert von P2P-Krediten für Investoren

P2P-Kredite stellen eine interessante Methode für Investoren dar, um den Zinseszinseffekt so effektiv wie möglich zu nutzen. Doch nicht jeder weiß, warum P2P-Kredite am Ende des Tages einen solchen Mehrwert bieten. Daher ist hier nochmal ein kurzer Überblick.

P2P-Kredite zeichnen sich einerseits durch ihr attraktives Renditenniveau aus. So erzielen Anleger im Durchschnitt Renditen von 11 bis 12 % pro Jahr.

Gleichzeitig haben P2P-Kredite bereits in der Vergangenheit bewiesen, dass sie auch in Krisenzeiten eine beständige Anlageform sind. Diese Krisenfestigkeit bewährt sich auch in der jetzigen Pandemie wieder und ist ein weiterer Treiber des Zinseszinseffekts.

Schlussendlich haben P2P-Kredite, verglichen mit anderen Anlageformen wie Aktien, den großen Vorteil niedriger Einstiegskosten. Denn während Investoren diese initiale Hürde erst einmal überwinden müssen, um Mehreinnahmen zu erzielen, fällt sie bei P2P-Krediten gänzlich weg. Und auch das macht bereits einen großen Unterschied in den Gesamteinnahmen als Investor.

Fazit: Nutze das Potenzial von P2P-Krediten

P2P-Kredite bieten sämtliche Vorteile. Und diese Vorteile können Investoren für sich nutzen – von attraktiven Renditen über Beständigkeit in Krisenzeiten. Zudem ist die gesamte P2P-Branche vergleichsweise jung. Nutze also dieses Potenzial und sei von Anfang an beim Investieren dabei. Ich bin mir sicher, es wird sich lohnen.