Placer son argent dans un ETF ? Se constituer un patrimoine en 2025

Il y a de bonnes raisons d’investir de l’argent : Les taux d’inflation élevés peuvent dévaloriser ton argent, de sorte que tu peux utiliser de moins en moins de produits et de services pour la même somme. De plus, la pension de l’État n’est plus garantie, c’est pourquoi de nombreuses personnes souhaitent se constituer une prévoyance privée. Dans cet article, nous allons voir si l’investissement ETF te convient, ce qu’est un Exchange Traded Fund, comment il fonctionne et comment tu peux toi aussi investir pour te constituer un patrimoine à long terme.

L’essentiel en bref :

- Dans cet article, nous te montrons comment fonctionne un ETF et quels sont les avantages et les inconvénients d’un tel fonds.

- Nous nous penchons également sur les aspects importants lorsqu’un investisseur souhaite choisir un fonds approprié.

- Tu peux par exemple apprendre à quels investisseurs un investissement individuel convient et à qui il est préférable d’investir dans un plan d’épargne.

- A la fin, tu apprendras comment investir dans un fonds et à quoi tu dois faire attention.

Investir dans un ETF ?

Dans cette section, nous allons aborder les bases de cet investissement. Tu apprendras à connaître son fonctionnement de base et tu en apprendras plus sur les avantages et les inconvénients qui vont de pair avec cette classe d’actifs.

Qu’est-ce qu’un ETF ?

L’abréviation ETF signifie « Exchange Traded Fund ». Il s’agit d’un fonds qui peut être négocié en bourse. Les fonds fonctionnent en ce sens que tous les investisseurs investissent ensemble dans une sorte de pot commun.

Cet argent est utilisé pour investir dans une certaine catégorie d’actifs. Il peut s’agir par exemple de matières premières, d’obligations ou d’actions. Dans le texte qui suit, nous nous référons en grande partie à ce dernier.

Les fonds peuvent être distingués entre une gestion active et une gestion passive. Un fonds actif est géré par un « gestionnaire de fonds » :

- Celui-ci s’occupe de la composition du fonds, par exemple en sélectionnant les actions individuelles dans lesquelles le fonds souhaite investir.

- Son objectif est d’obtenir un rendement supérieur à la moyenne.

- Cela signifie que le rendement doit être supérieur au rendement moyen du marché.

- Les fonds actifs se caractérisent par des frais courants plus élevés, car le gestionnaire du fonds doit être payé.

Un fonds passif ne nécessite pas de gestionnaire de fonds. Le placement de l’argent s’oriente ici sur un indice, ce qui fait que la composition est déjà prédéfinie. Il en résulte l’avantage de frais courants réduits. Les ETF font également partie des fonds passifs.

Bon à savoir :

Tu connais certainement le DAX, qui regroupe les 40 plus grandes entreprises d’Allemagne. C’est un exemple d’un tel indice. Un Exchange Traded Fund qui s’inspire du DAX investirait donc dans ces 40 entreprises.

Si l’une de ces entreprises doit déposer le bilan, la suivante glisse automatiquement, ce qui modifie l’indice et donc la composition de l’ETF. L’objectif d’un fonds est de reproduire le plus fidèlement possible l’indice qui le sous-tend.

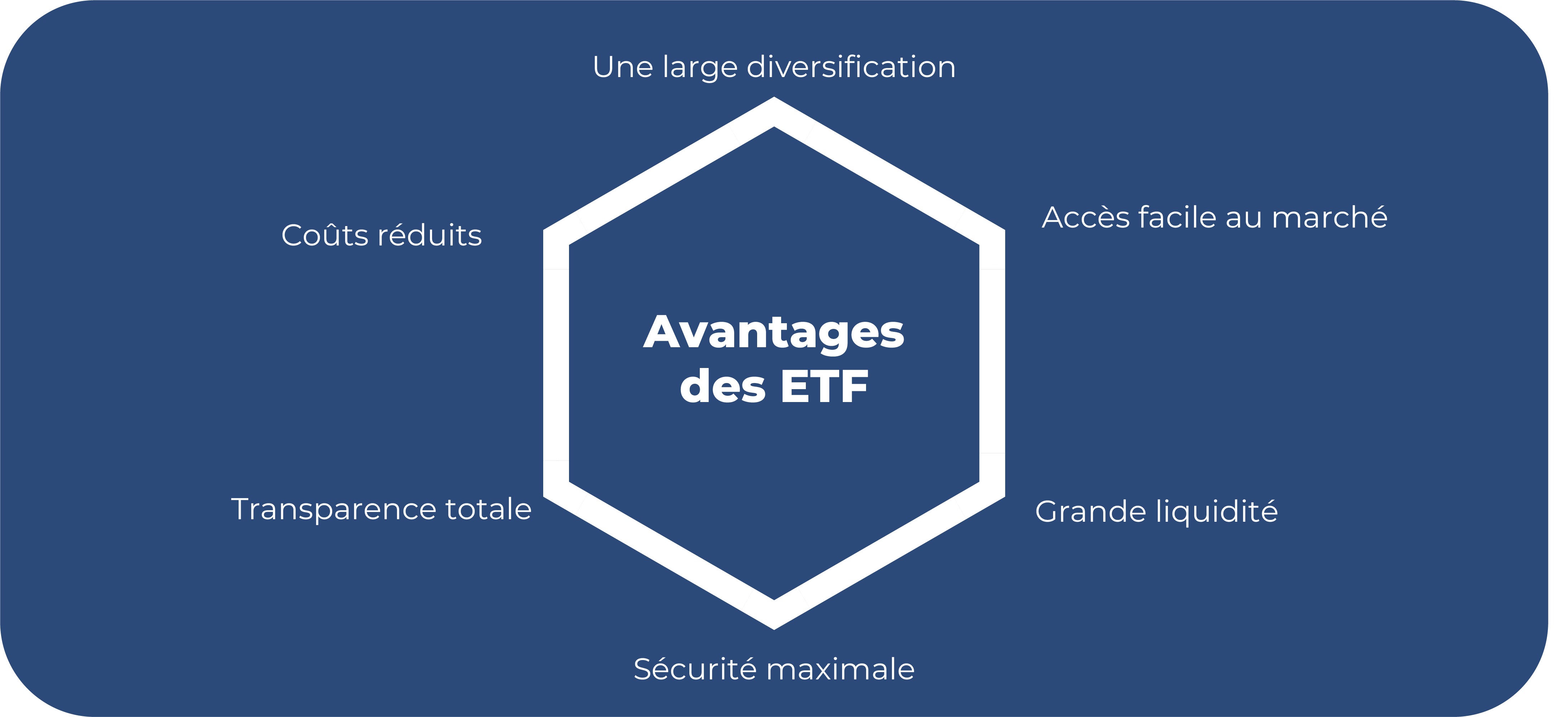

Avantages d’un ETF

Les Exchange Traded Funds sont très liquides. Tu peux les négocier à tout moment pendant les heures de négoce habituelles de la bourse. Les fonds d’investissement traditionnels sont beaucoup plus difficiles à vendre, il n’y a souvent qu’un seul moment dans la journée. Ensuite, il peut s’écouler quelques jours avant que ton argent ne te soit transféré.

Les ETF peuvent toujours être vendus, même s’il s’agit d’un investissement à long terme et qu’il est déconseillé de les vendre sur un coup de tête. Tu peux voir ton argent immédiatement sur ton compte, ce qui garantit une grande liquidité.

Avec ce placement, tu peux profiter des perspectives de rendement intéressantes des actions. Grâce à l’effet des intérêts composés, la somme de base augmente, ce qui peut générer d’autres rendements pour toi.

Le temps est donc un outil précieux pour profiter au mieux de ce placement financier. Les ETF offrent des perspectives de rendement nettement plus élevées que les placements financiers traditionnels, comme un plan d’épargne-logement ou un compte d’épargne.

Bon à savoir :

L’avantage le plus important de ces fonds est sans doute la possibilité d’investir dans un grand nombre d’entreprises avec un seul titre. L’indice « MSCI World », connu et apprécié, en est un exemple. Celui-ci comprend les 1 600 plus grandes entreprises des pays industrialisés.

- Si tu n’investis que dans un petit nombre d’actions, tu ressentiras nettement dans ton portefeuille le fait qu’une entreprise fasse faillite.

- Cependant, si tu investis dans un très grand nombre d’entreprises, ces pertes peuvent s’équilibrer et être « absorbées » par les autres entreprises incluses.

- C’est ce qu’on appelle la diversification. Cette mesure te permet d’atténuer considérablement les risques potentiels de ton portefeuille.

Un autre avantage est le point de la sécurité. Les investisseurs n’ont pas à s’inquiéter de l’insolvabilité du fournisseur de leur fonds et de la perte de leur patrimoine. L’argent investi dans les ETF est juridiquement considéré comme un patrimoine spécial. Les banques et les courtiers ont l’obligation de conserver cet argent séparément de leur propre patrimoine, de sorte qu’il soit protégé en cas d’insolvabilité.

Les faibles coûts déjà évoqués en raison de leur nature passive sont également un avantage. Il y a ce qu’on appelle un TER, le Total Expense Ratio. Ceux-ci sont assez avantageux pour les fonds globaux passifs. Il est recommandé ici de faire une comparaison en ligne afin que tu puisses veiller à ce que le TER soit bas.

La transparence est également un avantage à mentionner. Sur les sites web des fournisseurs, tu peux à tout moment te faire une idée précise de la composition de ton fonds. Tu peux utiliser ces connaissances pour éviter les gros risques.

- Les ETF sont des investissements faciles à comprendre et conviennent donc également aux débutants. Lis mon guide sur les ETF pour débutants.

- Le fonctionnement n’est pas particulièrement complexe et peut être facilement reproduit

- De plus, une fois que tu as compris comment ces fonds fonctionnent exactement, tu n’as que peu d’efforts à fournir.

Un autre avantage est que ces fonds conviennent aussi si tu ne disposes pas d’une grande fortune à investir. Tu peux par exemple créer un plan d’épargne et commencer à travailler à la constitution de ton patrimoine avec seulement un euro par mois.

Inconvénients d’un ETF

L’achat de ces fonds comporte un certain risque de change. Cela se produit lorsque tu négocies avec des devises qui ne sont pas celles de ton pays d’origine. Tu dois en tenir compte lorsque tu souhaites acheter ou vendre des parts de fonds.

On peut considérer comme un inconvénient le fait que les ETF ne conviennent pas comme investissement à court terme. En raison des fluctuations des cours de la bourse, ces fonds font partie des placements financiers orientés vers le long terme. En savoir plus sur les inconvénients des fonds ETF.

De cette manière, les fluctuations des cours peuvent être compensées et la sécurité augmentée. Si tu cherches des classes d’actifs à court terme, tu devrais par exemple penser à un compte à terme.

Avant d’opter pour un ETF, tu devrais examiner de plus près les méthodes de réplication :

- On distingue ici la réplication physique et la réplication synthétique.

- Les fonds physiques achètent réellement les actions contenues dans l’indice.

- Ce n’est pas le cas de la réplication synthétique, il s’agit d’une sorte d’opération d’échange, ce qui peut entraîner un risque de contrepartie.

Comment investir dans un ETF ?

Après avoir vu comment les fonds fonctionnent exactement et quels sont leurs avantages et inconvénients, nous allons maintenant nous pencher sur la manière exacte dont tu peux investir ton argent dans un ETF.

Comment choisir le bon ETF ?

Il y a quelques aspects dont tu dois tenir compte lorsque tu souhaites choisir un ETF concret. Nous allons examiner ces points de plus près dans cette section.

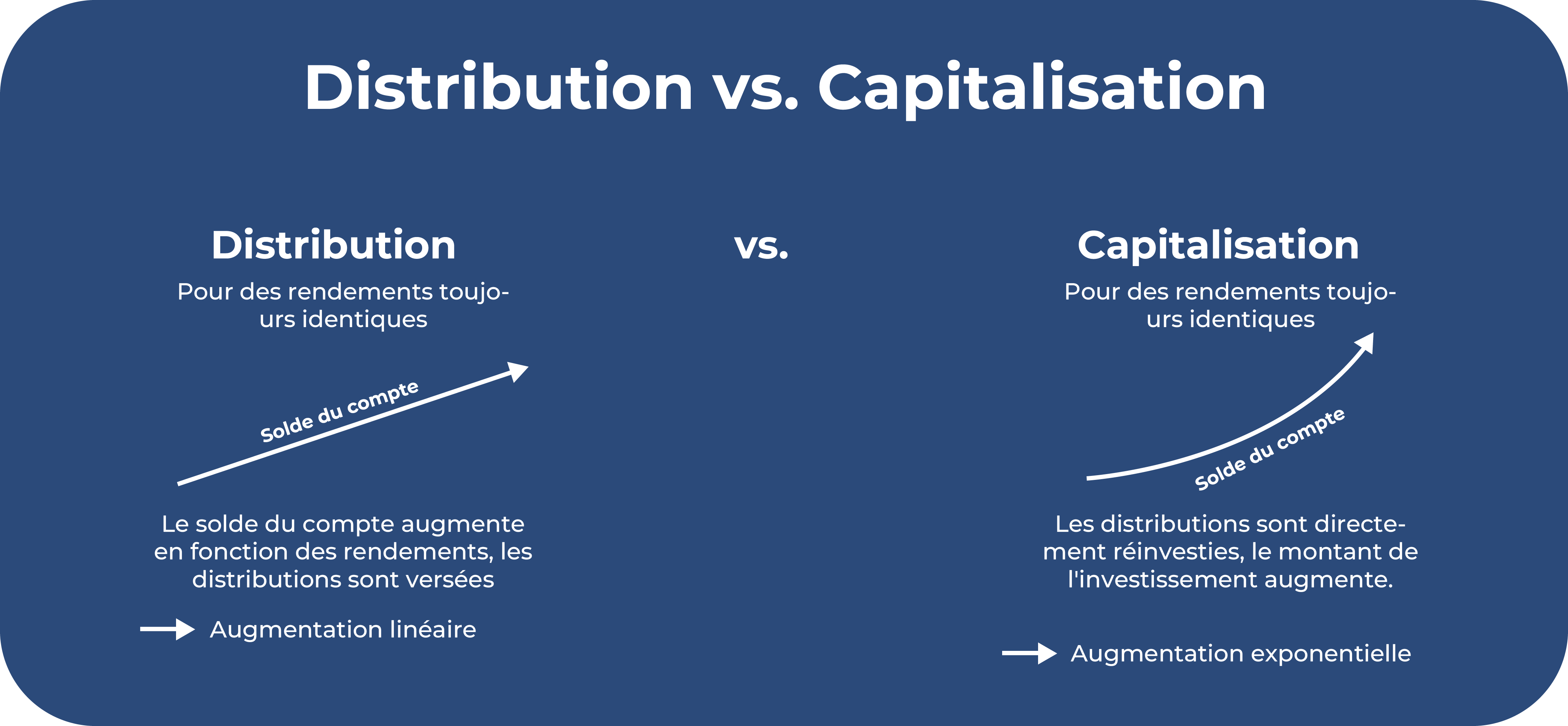

Distribution vs. capitalisation

De nombreux ETF existent en deux versions : une version de distribution et une version de capitalisation. Lorsqu’une entreprise réalise des bénéfices, elle peut les distribuer à ses actionnaires sous la forme de dividendes. Si, en tant que propriétaire d’un ETF, tu choisis une version de distribution, tu peux recevoir ces dividendes sur ton compte à des dates régulières.

- Ensuite, tu as l’argent à ta disposition et tu peux par exemple le dépenser ou l’investir dans une autre classe d’actifs.

- Pour certains investisseurs, il est motivant de bénéficier régulièrement de petites contributions

- Il les aide à travailler constamment à la constitution d’un patrimoine

La deuxième variante est celle des fonds de capitalisation. Ils ne te distribuent pas les bénéfices, mais les réinvestissent. Cela signifie que la somme de base qui génère des intérêts pour toi est de plus en plus importante. Les fonds de capitalisation sont particulièrement adaptés si tu souhaites profiter au maximum des intérêts composés.

Investissement individuel vs. plan d’épargne

En principe, tu as le choix entre un investissement unique et un plan d’épargne. Un investissement unique est intéressant si tu disposes déjà d’une somme importante à investir. Si tu investis la totalité de ton argent, il peut commencer à travailler pour toi plus tôt et augmenter ton rendement.

Le problème avec l’investissement unique, c’est que le moment de l’entrée peut jouer un rôle important. Si tu achètes ta part à un cours particulièrement élevé, il se peut que tu réduises ton rendement futur. Il n’est pas facile de trouver le bon moment pour commencer à investir en bourse.

Tu es également libre de mettre en place un plan d’épargne. Pour cela, tu choisis un montant fixe et des dates précises auxquelles le montant sera automatiquement débité et investi. Cette option est particulièrement adaptée si tu ne disposes pas d’une fortune et que tu souhaites commencer à investir à petits pas, mais régulièrement.

Bon à savoir :

L’avantage ici est que le moment de l’entrée ne joue aucun rôle. L’argent est prélevé mensuellement, trimestriellement ou semestriellement et est automatiquement investi. Tu achètes ainsi des parts à différents cours. Au total, la valeur se rapproche d’une valeur moyenne, ce que l’on appelle aussi l’effet Cost-Average.

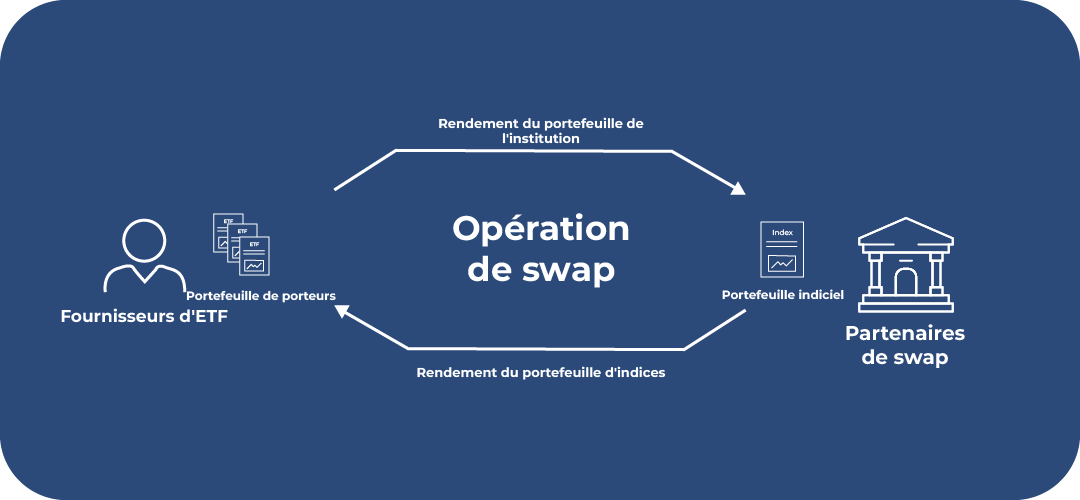

Réplication physique vs. synthétique

On entend par là la méthode de réplication ou de reproduction de l’indice. Il existe deux options différentes. Les fonds à réplication physique investissent en grande partie dans les titres qui composent l’indice. Souvent, ils n’investissent que dans la plus grande partie. La raison en est que les coûts sont souvent plus élevés si de très petites positions sont prises en compte.

La deuxième méthode comprend les fonds à réplication synthétique, également appelés « swaps ». Il s’agit d’une transaction d’échange entre le fournisseur de ton fonds et une banque. Le fournisseur s’assure de l’évolution de l’indice. Il investit dans d’autres titres que ceux qui font partie de l’indice.

- Les swaps s’accompagnent d’un risque de contrepartie

- Cependant, ils présentent aussi des avantages : Une représentation par un swap est généralement plus avantageuse

- De plus, les fonds de réplication synthétique permettent d’investir sur des marchés difficiles d’accès.

Prendre en compte la diversification

L’un des principaux avantages des fonds passifs est la possibilité de diversification, c’est pourquoi tu dois veiller à ce que celle-ci soit garantie. Tu dois investir dans le plus grand nombre possible d’entreprises afin que ton portefeuille puisse s’équilibrer et être mieux protégé contre les fluctuations.

Cependant, tu ne dois pas seulement veiller à ce que de nombreuses entreprises soient impliquées, mais aussi un grand nombre de pays. Si tu n’investis que dans des entreprises d’un seul pays, des problèmes peuvent également survenir, par exemple en raison de crises nationales comme une crise économique ou des catastrophes naturelles.

En plus du nombre d’entreprises et de pays, la diversification concerne également les secteurs. Certains secteurs peuvent rencontrer des problèmes, ce qui peut avoir un impact immédiat sur l’ensemble de ton portefeuille si tu n’investis que dans un seul domaine.

Les ETF dits thématiques sont moins diversifiés et donc plus risqués :

- Ceux-ci se spécialisent dans un domaine particulier

- Les ETF hydrogène en sont un exemple

- Si le secteur évolue moins bien que prévu, cela peut entraîner des pertes importantes, car toutes les entreprises qui le composent sont concernées.

- Ces fonds offrent souvent la possibilité d’un rendement plus élevé, car ils investissent dans des technologies innovantes.

- Cependant, on ne peut jamais prédire comment un secteur va évoluer, c’est pourquoi ces fonds sont beaucoup plus risqués et ne conviennent pas aux débutants.

Volume du fonds et date de création

Si le volume d’un fonds est de 136 millions d’euros, cela signifie que le fonds contient déjà 136 millions d’euros. C’est la somme qui a déjà été investie. Lors de l’achat d’une part de fonds, tu dois veiller à ce que le volume du fonds soit suffisamment élevé.

Dans le cas de très petits fonds, les investisseurs ne peuvent pas être sûrs que le fonds s’établira ou non. Dans le pire des cas, celui-ci sera fermé parce qu’il n’est pas rentable pour le fournisseur. Il peut arriver que les investisseurs doivent ensuite réaffecter leur argent, ce qui peut être agaçant et prendre du temps. A titre indicatif, le volume d’un fonds doit être d’au moins 100 millions d’euros.

Le même principe s’applique à la date de lancement. Les très jeunes fonds n’ont pas encore pu prouver qu’ils étaient rentables, il est donc tout à fait possible qu’ils soient fermés. Un fonds devrait donc exister depuis au moins trois ans.

Tracking Difference

La tracking difference décrit l’évolution de l’ETF par rapport à l’indice sous-jacent. L’objectif d’un fonds passif est de reproduire son indice le plus fidèlement possible. Ce ratio peut être positif, ce qui signifie que l’ETF a mieux performé par rapport à l’indice, ou négatif, ce qui signifie que sa performance est moins bonne.

Bon à savoir :

Plusieurs aspects peuvent entraîner une différence entre le fonds et son indice. Il s’agit par exemple des coûts ou de la méthode de réplication.

Comment investir dans un ETF ?

- Première étape : la première étape consiste à t’informer en détail. Apprends à connaître le fonctionnement de l’investissement et demande-toi s’il correspond à tes objectifs financiers. Assure-toi de bien comprendre la classe d’actifs avant d’investir.

- Étape : Tu peux ensuite choisir l’ETF qui te convient le mieux. Cela inclut les aspects mentionnés ci-dessus, comme la distribution ou la capitalisation, les coûts et autres. Tu dois également choisir le fournisseur le plus approprié.

- Étape : Il est maintenant temps de choisir une banque. Celle-ci devrait proposer ton ETF. Tous les ETF ne peuvent pas être négociés dans toutes les banques. Lors du choix de ta banque, veille également à ce que les frais soient faibles afin de ne pas réduire ton rendement global.

- Étape : tu peux maintenant ouvrir un compte de dépôt auprès de ta banque ou de ton courtier. Cela se fait souvent en ligne. La banque a besoin de quelques données te concernant, comme ton nom, ton adresse et ta date de naissance. Ensuite, tu dois te vérifier, ce qui peut souvent être fait à la poste ou fonctionner en ligne.

- Étape : si tu as ton propre compte-titres auprès de ta banque, il est temps d’investir de l’argent. Tu peux trouver l’ETF que tu as choisi à l’aide du numéro d’identification des titres, également appelé ISIN, ou du numéro d’identification, également appelé WKN. Saisis l’un de ces numéros dans la barre de recherche.

- Étape : Tu peux maintenant soit créer un plan d’épargne, soit effectuer un investissement individuel.

Conclusion : Se constituer un patrimoine grâce à un investissement dans un ETF

En résumé, nous nous sommes penchés dans cet article sur le placement financier ETF ou Exchange Traded Funds. Cette catégorie de placement t’offre quelques particularités : Les fonds conviennent aux débutants, sont bon marché, présentent une grande liquidité et t’offrent des perspectives de rendement intéressantes. De plus, ils permettent une grande diversification, ce qui contribue à augmenter la sécurité de ton portefeuille.

Cependant, il y a aussi des inconvénients dont tu dois tenir compte : les ETF ne conviennent pas à un investissement à court terme. De plus, si tu optes pour un swap, il peut y avoir un risque de change ou un risque de contrepartie.

Finalement, tu devrais prendre suffisamment de temps si tu veux te décider pour un fonds spécifique. Nous t’avons présenté différents aspects, tels que le type de distribution, la méthode de réplication, une diversification suffisante, le volume du fonds et la date de lancement. Apprenez-en plus ici et bonne chance dans la constitution de votre patrimoine !

FAQ – Foire aux questions sur l’investissement en ETF