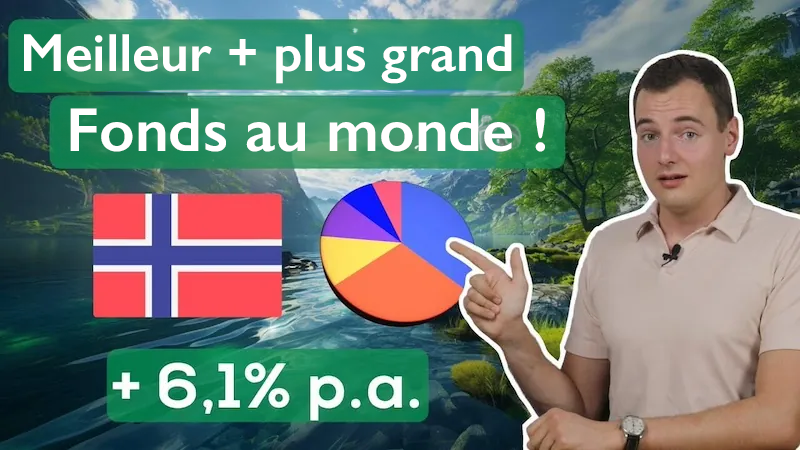

Le fonds souverain norvégien est l’un des véhicules d’investissement les plus importants et les plus performants au monde. Avec une valeur totale estimée à plus d’un billion de dollars, il dépasse même le fonds national chinois, qui ne représente « que » 940 milliards de dollars. Ce fonds obligataire norvégien s’est imposé au fil des […]

Catégorie : Dépôt d’ETF

L’inflation élevée, la hausse des taux d’intérêt et la perspective d’une longue récession poussent les investisseurs à chercher des investissements lucratifs. Les 10 meilleurs ETF 2026 ont la possibilité de générer des profits pour nous grâce à des placements financiers à haut rendement, même en période difficile ! Je voudrais aujourd’hui te présenter mes candidats […]

Les ETF sont connus pour être un investissement avantageux et efficace. Ils sont particulièrement adaptés à la constitution d’un patrimoine à long terme, par exemple pour préparer sa retraite. En principe, les investisseurs ont le choix entre deux options : Ils peuvent investir l’argent dont ils disposent déjà sous la forme d’un placement unique ou […]

Investir beaucoup d’argent pendant des années, voire des décennies, et tout perdre soudainement : c’est l’horreur que vivent de nombreux débutants en bourse. Mais dans quelle mesure de tels scénarios sont-ils réalistes pour les investisseurs qui investissent dans des ETF ? Dans cet article, nous nous penchons sur la question des risques liés aux ETF, […]

Dans la communauté de la finance, la question des meilleurs ETF est omniprésente, car ils jouent un rôle important dans l’investissement à long terme. Aujourd’hui, nous examinons de plus près lequel de ces fonds correspond le mieux à ta stratégie d’investissement individuelle et quels sont les meilleurs ETF qui conviennent particulièrement à ton plan d’épargne […]

Rendement des ETF – Quel rendement puis-je obtenir avec des ETF ?

Rendement des ETF – Quel rendement puis-je obtenir avec des ETF ?

Il est important de savoir combien ton placement financier rapporte afin d’estimer ton patrimoine futur et de déterminer si tu peux atteindre tes objectifs financiers. Il se peut que tu cherches une classe d’actifs qui te permette de compenser les taux d’inflation élevés ou que tu souhaites obtenir un rendement plus élevé qu’avec des placements […]

Les ETF sont considérés comme l’une des classes d’actifs les plus populaires du moment. Ils attirent par leurs faibles coûts et le rendement des ETF est généralement plus élevé que celui des fonds gérés. Le facteur de coût le plus important est l’ETF TER. Le TER est l’abréviation de « Total Expense Ratio », c’est-à-dire […]

Il se peut que tu sois en train de te constituer un portefeuille d’ETF. Avant de pouvoir mettre en œuvre ton portefeuille, tu dois répondre à quelques questions. L’une d’entre elles est de savoir quel est le mode de distribution qui te convient le mieux, en fonction de tes objectifs d’investissement. Dans cet article, tu […]

C’est justement en période de hausse des taux d’intérêt que les dividendes deviennent de plus en plus importants pour la réussite en tant qu’investisseur. C’est la raison pour laquelle je te présente dans l’article d’aujourd’hui le top 10 des ETF à dividendes avec des distributions élevées. Il s’agit de ça : Sur quels critères les […]

Imagine que tu investisses tout ton argent pendant de nombreuses années et que tu épargnes en vue d’un objectif précis. Soudain, ton portefeuille n’est plus que dans le rouge et tu perds toute ta fortune. C’est un scénario que les débutants en bourse redoutent particulièrement. Mais est-ce vraiment possible si tu investis dans des ETF […]

De nombreux investisseurs cherchent à avoir un portefeuille aussi diversifié que possible. Outre les différentes classes d’actifs, cela peut également signifier une diversification géographique. L’un des plus grands marchés de l’économie mondiale moderne est la région Asie-Pacifique. La région connaît une croissance plus rapide que la moyenne mondiale. Avec une économie qui se renforce, l’intérêt […]

L’achat d’or est et reste un evergreen pour les investisseurs – mais ce n’est pas une raison pour gaspiller de l’argent inutilement lors des transactions ! Nous avons donc rassemblé pour toi les possibilités les plus avantageuses et les meilleures pour utiliser la précieuse matière première. Si tu es intéressé par ce genre de conseils […]

Le choix des différents ETF n’a jamais été aussi grand qu’aujourd’hui, et il est facile de s’y perdre ! C’est pourquoi nous te montrons comment repérer les meilleurs ETF et les comparer judicieusement afin d’obtenir le meilleur rendement. Grâce à nos conseils, comparer des ETF ne sera plus si difficile. L’essentiel en bref : Les […]

Ces dernières années, j’ai obtenu un rendement d’au moins 8 % par an avec mes ETF. Mon objectif de liberté financière se rapproche de plus en plus. Pour que tu puisses toi aussi investir avec succès dans les ETF, je te donne dans cet article mon expérience en matière d’ETF et je te présente mon […]

Tu souhaites profiter d’opportunités de rendement intéressantes, subvenir aux besoins financiers de ta famille, constituer une prévoyance vieillesse ou tu as un autre objectif financier à long terme ? Les ETF offrent une possibilité d’atteindre un tel objectif. Dans cet article, nous allons voir de plus près comment tu peux investir de l’argent et te […]

Investir avec des montants relativement faibles et préparer son avenir financier ? Se créer une compensation indépendante de l’inflation et aborder ainsi sereinement les années de crise à venir ? Se constituer un revenu passif ? La réponse à ces questions est : les plans d’épargne. Mais pour que tu ne doives pas te perdre […]

Tu t’occupes actuellement de tes finances et tu as développé le désir de réaliser des rendements attrayants ? Tu as probablement déjà remarqué que les intérêts des investissements classiques comme les livrets d’épargne ne sont plus rentables. Au cours de tes recherches, tu as peut-être découvert les ETF. Mais cet investissement est-il approprié pour les […]

Tu as un objectif financier à long terme que tu souhaites atteindre et tu cherches le moyen adéquat pour le réaliser ? Les ETF pourraient être une option intéressante pour toi si tu cherches un investissement à haut rendement avec une sécurité relativement élevée ! Dans cet article, nous allons voir comment investir dans un […]

Tu cherches un moyen d’augmenter ton rendement, d’épargner pour tes enfants ou d’assurer ta retraite sans problème ? Il se peut que les fonds soient adaptés à ta stratégie d’investissement. Dans cet article, nous allons voir ce que sont les fonds, quels sont leurs avantages et leurs inconvénients et comment fonctionne l’épargne en fonds. L’essentiel […]

Tu veux subvenir aux besoins financiers de ta famille, placer de l’argent pour tes enfants, augmenter ta pension ou simplement obtenir un meilleur rendement et tu as donc décidé d’investir dans des ETF ? C’est super ! Si tu es maintenant à la recherche d’un fonds adapté à tes besoins, cet article te sera particulièrement […]

Les thèmes tels que la durabilité et les énergies renouvelables sont de plus en plus présents dans la société. De nombreux gouvernements mettent en œuvre des mesures visant à mieux protéger le climat. Les investisseurs veulent également savoir s’ils peuvent profiter des nouvelles technologies. Dans cet article, nous nous penchons sur la question de savoir […]