Est-ce que les prêts P2P sont intéressants en cas d’inflation élevée ?

Les prêts P2P, qui rapportent souvent 6 à 12 % d’intérêts par an, sont-ils encore intéressants dans le contexte actuel d’inflation élevée ? Si c’est le cas, la question reste ouverte de savoir quels sont les prêts P2P les plus intéressants en cette période et quels sont ceux auxquels les investisseurs devraient plutôt renoncer. Tu trouveras les réponses à ces questions dans cet article.

Il s’agit de ça :

- Est-ce que les prêts P2P sont un bon investissement dans le contexte actuel d’inflation élevée ?

- Quel rôle les prêts P2P doivent-ils jouer dans votre portefeuille ?

- Dans quelles conditions un investissement dans des prêts P2P peut-il être intéressant ?

- Dans quels prêts P2P vais-je continuer à investir et dans lesquels vais-je définitivement cesser de le faire ?

Le taux d’inflation massif en Europe

L’électricité, le gaz, l’essence, le logement, la nourriture, les vacances – tout augmente actuellement ! Alors bien sûr, certains investisseurs se posent immédiatement la question : “Les prêts P2P ont-ils encore du sens dans mon portefeuille ?

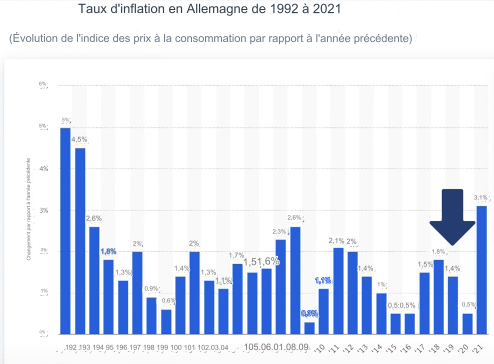

Cette question est tout à fait pertinente. Parce qu’en période d’inflation élevée, les taux d’intérêt réels baissent également et, avec le taux d’inflation massif actuel de 7,5 % en Allemagne, ils sont même souvent négatifs.

Avec un taux d’inflation déjà élevé de 7,5 %, l’Allemagne se place toujours en dessous de la moyenne européenne – en raison de mesures telles que le ticket à 9 euros, les remises sur le carburant, etc. En effet, la moyenne européenne s’élève à pas moins de 8,9 %, ce qui est à mille lieues de l’objectif de 2 % de la BCE.

Je doute que nous atteignions cette valeur normale au cours des deux prochaines années et que nous devions nous habituer à ce nouveau niveau d’inflation. Du moins pour le moment.

Est-ce que les prêts P2P valent la peine en cas de taux d’inflation élevé ?

Bien que le taux d’inflation actuel ne constitue pas encore une “hyperinflation” – car celle-ci n’est atteinte qu’à partir d’une inflation de 50 % – le niveau actuel a déjà des conséquences évidentes pour les crédits P2P. Voyons cela de plus près.

La faiblesse de l’euro

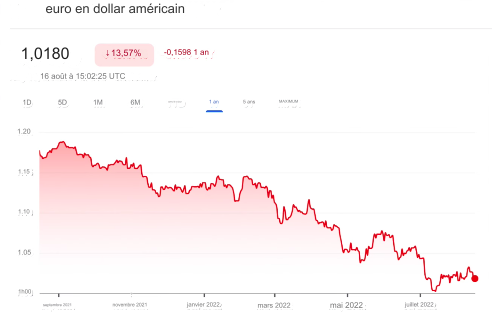

Les développements géopolitiques n’épargnent pas non plus l’euro. L’euro s’effondre actuellement très fortement, ce qui n’est évidemment pas bon pour les investisseurs qui investissent dans cette monnaie tout en vivant en dehors de la zone euro.

En l’espace d’un an, l’euro a chuté de 12 % par rapport au dollar américain. C’est pourquoi de plus en plus d’investisseurs se détournent de l’euro au profit des obligations américaines, actuellement beaucoup plus intéressantes.

Comparé au franc suisse, l’évolution est similaire. Ici aussi, l’euro a perdu 9 % de sa valeur en un an. De nombreux investisseurs se demandent donc actuellement si le franc suisse peut servir de protection contre l’inflation.

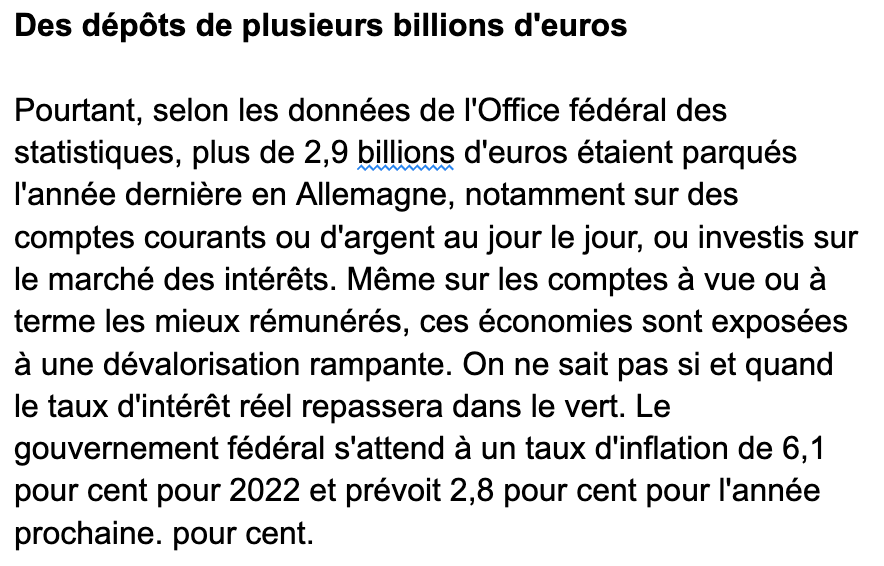

De plus, l’année dernière, plus de 2,9 billions d’euros ont été déposés sur des comptes courants et des dépôts à terme en Allemagne. Une somme colossale, si l’on considère que l’on n’y perçoit aucun intérêt, et ce, malgré l’inflation élevée actuelle de 7,5 %.

La question qui se pose maintenant est la suivante : dans quelle mesure les prêts P2P peuvent-ils être une option dans cette situation – ou ne le peuvent-ils de toute façon pas ?

Quand est-ce que les prêts P2P sont intéressants ?

La base d’un bon portefeuille devrait toujours être constituée d’actifs réels, à savoir des actions, des ETF ou des biens immobiliers. Dans l’idéal, les prêts P2P ou les biens de collection ne sont qu’un complément à cela. Néanmoins, les prêts P2P peuvent être l’option la plus intéressante pour les investisseurs, en particulier dans les phases de marché difficiles.

Si les prêts P2P peuvent être une option intéressante à l’heure actuelle, c’est avant tout parce qu’il n’existe pas d’alternatives. Puisque, les taux d’intérêt réels sont actuellement négatifs presque partout, que ce soit pour les actions, les ETF ou les cryptos. Avec les prêts P2P, les investisseurs peuvent dans certains cas contrecarrer cette tendance et obtenir un rendement positif.

En 2019, avant la pandémie du Covid et l’inflation élevée, les investisseurs ont pu obtenir des taux d’intérêt réels d’environ 5,35 % sur Bondora Go & Grow. À cette époque, l’inflation en Allemagne était de 1,4 %.

Deux ans plus tard, en 2021, les taux d’intérêt de Bondora ont également baissé en raison de l’inflation plus élevée de 3,1 %. Les investisseurs ne percevaient donc plus que 3,65 % d’intérêts sur leurs investissements.

Si nous appliquons ce scénario à 2022, les investisseurs obtiendraient même un rendement négatif de -0,75 % avec l’inflation actuelle de 7,5 % et des taux d’intérêt constants de 6,75 %.

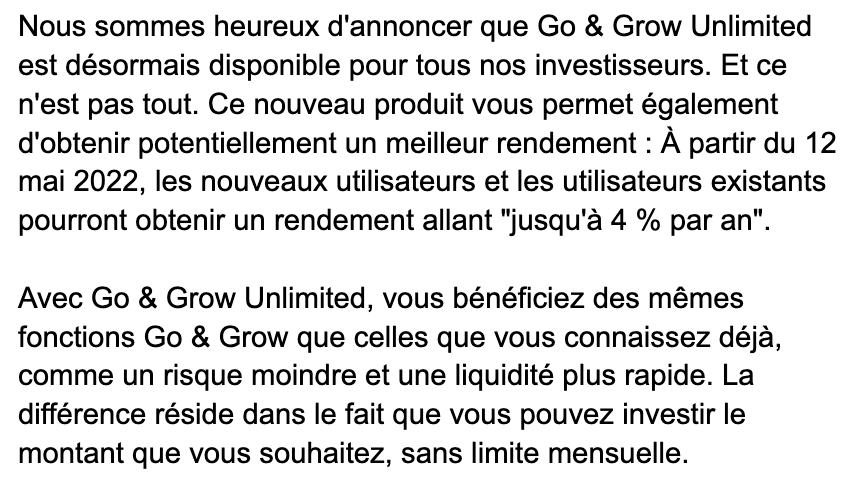

Pour Bondora Go & Grow Unlimited, le rendement réel est encore plus mauvais. En raison des 4 % d’intérêts que les investisseurs reçoivent ici, le rendement est actuellement de -3,5 %.

Cela dépend donc fortement du niveau de risque que l’on est prêt à prendre en tant qu’investisseur. Mais actuellement, il s’avère qu’il est plus important que jamais de prendre des risques, sous peine de perdre, dans la plupart des cas, un rendement négatif pour ses investissements.

Jetons un coup d’œil aux prêts P2P dans lesquels il est actuellement intéressant d’investir et à ceux pour lesquels ce n’est pas le cas. La liste suivante est une opinion personnelle et non un conseil en investissement.

Option 1 : Moncera

La plateforme de prêts P2P Moncera fait partie du groupe Placet. Les investisseurs y perçoivent un intérêt de 7 % pour une durée de 14 mois. Pour une durée de 2,5 ans, ce taux d’intérêt passe à 9 %. Toutefois, si l’on part du principe que l’inflation continuera à augmenter dans un avenir proche, les investisseurs obtiendront un rendement négatif même avec un taux d’intérêt de 9 %. C’est pourquoi Moncera est actuellement déconseillé.

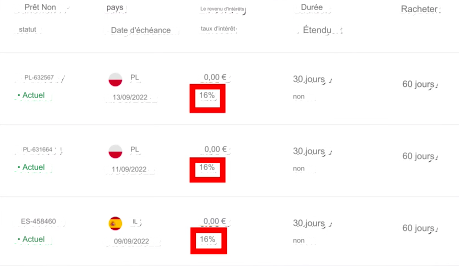

Option 2 : Swaper

Swaper offre à ses investisseurs des taux d’intérêt réels de 14 à 16 %, soit nettement plus que Moncera. Les durées y sont également beaucoup plus courtes. Ainsi, sur Swaper, la durée est de 30 à 60 jours.

Une courte durée de crédit est particulièrement avantageuse dans le contexte actuel du marché, car elle permet d’adapter rapidement les crédits à l’inflation. En d’autres termes, si le taux directeur augmente, les taux d’intérêt des crédits à court terme peuvent également être augmentés, ce qui profite aux investisseurs. Swaper peut donc définitivement être une option intéressante pour les investisseurs.

Option 3 : Income Marketplace

Une autre option intéressante est l’Income Marketplace. Personnellement, je suis convaincu par cette plateforme et je l’utilise de plus en plus souvent. J’y investis actuellement environ 1 240 € pour un total de 248 crédits d’une durée moyenne de 57 jours.

La durée relativement courte d’à peine 60 jours fait d’Income Marketplace une alternative attrayante. En même temps, Income Marketplace marque des points avec son ” matelas de cash-flow “ – une garantie de rachat de la part du fournisseur.

Si un prêteur devient insolvable, le portefeuille est repris par Income Marketplace. Sur les autres plateformes de crédit P2P, de telles garanties sont généralement exclues. L’efficacité de ce matelas de cash-flow sera démontrée lors des premières faillites.

Le contrôle et la sécurité que les investisseurs ont sur leurs investissements sont la raison pour laquelle je vais bientôt investir plus d’argent sur Income Marketplace que sur le leader du marché Mintos. Pour moi, il s’agit donc d’une option intéressante dans le contexte actuel d’inflation élevée.

Option 4 : Estateguru

Estateguru, la plateforme de crédit immobilier, est également une bonne option dans un contexte de crise persistante. Parce que : je pars du principe que l’immobilier continuera d’être un actif lucratif.

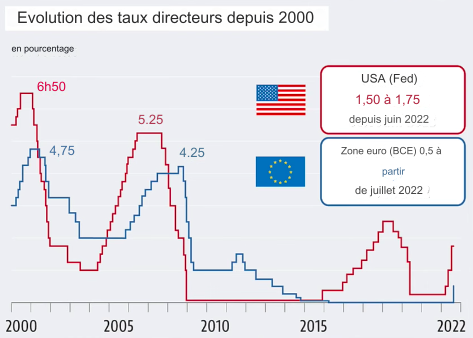

Cette opinion s’explique par l’évolution différente des taux directeurs en Europe et aux États-Unis. À mon avis, la BCE ne relèvera pas ses taux aussi fortement que la FED, qui agit actuellement de manière très agressive.

En Europe, la situation est en effet différente. Ici, de nombreux pays du Sud sont nettement plus endettés que les États-Unis. En même temps, ces pays n’ont pas le dollar comme soutien monétaire global, mais l’euro, qui est en ce moment un peu plus faible. C’est la raison pour laquelle les taux d’intérêt devraient augmenter moins fortement en Europe qu’aux États-Unis et que l’immobilier devrait donc être plus performant.

Les 11 à 12 % d’intérêts, associés à une durée courte de 1,5 à 2 ans, font d’Estateguru une plateforme attractive dans laquelle j’investirai de plus en plus dans un avenir proche. Actuellement, j’ai investi environ 7 700 € dans des hypothèques de premier rang et je suis très satisfait de la performance actuelle.

En raison du niveau élevé de défauts de paiement actuellement chez EstateGuru, j'investis actuellement mon capital dans Viainvest (obtenu avec ce lien*). Avec Viainvest, je gagne plus de 13 % d'intérêts, ce qui est nettement plus qu'avec EstateGuru. En bonus de bienvenue, vous ne recevrez qu'un cashback de 1 % sur votre investissement après 90 jours via ce lien.

Option 5 : Mintos

Depuis un certain temps, Mintos est considéré comme le leader du marché des plateformes de prêts P2P. Le fournisseur a récemment lancé ses premiers crédits immobiliers, mais avec un taux d’intérêt extrêmement modeste de 5,5 %. C’est très peu, si l’on tient compte de l’inflation actuelle de 7,5 %.

Mais le vrai choc, c’est la durée. Celle-ci s’élève à 18 années incroyables ! Je n’investis définitivement pas ici. Les prêts Finclusion au Kenya, avec une durée de 8 ans et un taux d’intérêt de 13 %, ne sont pas non plus une option pour moi.

Avec un risque aussi élevé, je n’investis que dans des prêts à court terme, dont je peux aussi me retirer rapidement. Dans le contexte actuel des taux d’intérêt, il s’agit de prêts d’une durée maximale de deux ans.

Je continuerai néanmoins à investir sur Mintos, mais je n’augmenterai pas mes investissements pour l’instant en raison des récupérations modérées. Je reste donc sur mes crédits à la consommation d’une durée de 30 à 60 jours, avec lesquels je gagne des intérêts d’environ 13 %.

Option 6 : Bondora

Sur la plateforme Bondora, je n’investis actuellement plus avec le “Portfolio Pro”, où les crédits à la consommation ont souvent une durée de 5 ans. C’est une durée trop longue pour moi, même s’il y a souvent des intérêts jusqu’à 20 % ici.

“Go & Grow”, en revanche, offre à ses investisseurs des possibilités de sortie précoce, raison pour laquelle je continue à investir dans des crédits à long terme par le biais de cette offre.

J’augmente actuellement mes investissements sur ces plates-formes de prêt P2P :

- Income Marketplace

- Estateguru

- Bondora

Conclusion : je reste investi, mais pas partout

En général, les investisseurs devraient placer leur argent dans des actifs réels comme les actions ou les ETF et considérer les prêts P2P uniquement comme un complément à leur portefeuille.

Debitum Network peut représenter aussi une solution solide pour investir même en période d’inflation

Il est important, particulièrement dans le contexte actuel du marché, de considérer les différentes plateformes de manière différenciée. Car : toutes les plateformes de prêts P2P ne se ressemblent pas. En principe, il convient de renoncer aux crédits à long terme. Les durées plus courtes ont en effet l’avantage de pouvoir être rapidement adaptées à l’inflation. Ainsi, dans le contexte actuel des taux d’intérêt, seuls les crédits d’une durée maximale de deux ans entrent en ligne de compte pour moi. Voir comment Monefit réagit face à l’inflation Tout le reste est trop risqué pour moi. Malgré tout, je reste investi dans les crédits P2P, car c’est justement en ces temps de défis que de grandes opportunités peuvent se présenter aux investisseurs.