Jusqu’à 20 % de rendement avec les prêts P2P : Mon expérience avec InSoil

Avec des taux d’intérêt élevés et des garanties physiques dans le domaine de l’agriculture, InSoil est intéressant pour les investisseurs. Mais les terres agricoles et les tracteurs peuvent-ils vraiment garantir les crédits P2P et à quoi dois-tu faire attention lors d’un investissement ? Tu trouveras la réponse dans le rapport sur mes expériences avec InSoil!

L’essentiel en bref :

- InSoil est une plateforme lituanienne sur laquelle tu peux financer des prêts privés pour les agriculteurs.

- Tu obtiens ici des taux d’intérêt élevés allant jusqu’à 14% et une garantie sous forme de terrain ou de machines.

- Les “prêts verts” constituent un investissement passionnant, disponible uniquement ici

- InSoil est une jeune entreprise, mais les premières expériences semblent très positives

Aperçu de la situation : Mon expérience InSoil

Les prêts privés, c’est-à-dire le financement de prêts par des investisseurs privés qui perçoivent des intérêts élevés, sont de plus en plus populaires depuis des années. Outre les simples crédits à la consommation, il existe de plus en plus de nouvelles catégories comme les crédits commerciaux, les projets immobiliers et, depuis quelque temps, les crédits agricoles à choisir ! InSoil s’est spécialisé dans cette dernière catégorie.

En tant qu’investisseurs privés, nous finançons chez InSoil des crédits pour les agriculteurs, qui les utilisent à leur tour pour des acquisitions, la modernisation et l’extension ou l’achat de nouvelles terres. En contrepartie, nous percevons ici des intérêts élevés d’environ 12 à 14 pour cent par an !

Pour garantir le remboursement des prêts, des garanties issues du secteur agricole sont déposées. Il peut s’agir par exemple de machines ou de terres qui seront vendues en cas d’insolvabilité de l’emprunteur. Ce type de garanties “tangibles” est très apprécié des investisseurs P2P !

Bon à savoir :

En fait, le modèle commercial de InSoil est “Peer to Business”, c’est-à-dire P2B. J’utilise toutefois ci-après la formulation générale “P2P”, car elle est nettement plus courante.

Voici à quoi ressemble l’entreprise

Comme beaucoup d’entreprises du secteur du crédit privé, InSoil est basée dans les pays baltes, plus précisément en Lituanie. Mais les crédits sont déjà accordés dans cinq pays différents – Lituanie, Lettonie, Pologne, Bulgarie et Portugal – ce qui offre aux investisseurs un choix assez large.

Une quarantaine d’experts dans les domaines de l’agriculture, de la finance et des sciences environnementales travaillent actuellement sur la plate-forme, les crédits, la récupération et la gestion. Dans les différents pays, des équipes plus petites s’occupent des crédits locaux.

Le PDG Laimonas Noreika a fondé l’entreprise il y a trois ans et est considéré comme un expert du crédit privé. Il a déjà lancé et développé avec succès plusieurs plates-formes de ce type par le passé. Laimonas a déjà répondu à des questions importantes lors d’un long interview avec Northern Finance.

Bien que InSoil soit active en tant que personne avec beaucoup d’expérience, l’entreprise elle-même est encore une start-up qui n’est pas encore rentable. Des investisseurs de renom tels que BValue, Startup Wisegys et Black Pearls VC témoignent toutefois de la qualité élevée de l’entreprise. Lors d’un seedround, un million d’euros ont été levés en décembre 2022, ce qui témoigne également d’une évolution positive.

Sécurité chez InSoil

Chez InSoil, on a tiré les leçons de l’expérience d’autres plates-formes P2P : les garanties de rachat et les portefeuilles diversifiés, c’est bien beau ; mais si, en temps de crise, les crédits font défaut à tour de bras et que les fournisseurs de crédit font faillite, les investisseurs ne peuvent rien en acheter non plus !

Les garanties physiques semblent être un bon remède, qui protège également dans les périodes difficiles. Le fournisseur InSoil en a fait la démonstration avec succès, malgré les difficultés actuelles. Si un emprunteur ne peut pas honorer ses dettes, cette garantie est vendue et les investisseurs sont remboursés par les recettes.

Les agriculteurs qui obtiennent des crédits sur InSoil les déposent avec des terres, des machines (comme des tracteurs, des moissonneuses-batteuses…) ou des accessoires de machines (charrues et autres outils similaires). La valeur de ces garanties est déterminée par un expert avant l’octroi du crédit, afin de s’assurer qu’elles contiennent effectivement suffisamment d’actifs.

En outre, l’entreprise limite le taux de prêt : alors que l’on peut obtenir jusqu’à 90% de la valeur d’un terrain sous forme de prêt, ce taux n’est que de 70% pour les machines et de 50% pour les accessoires. Là encore, l’expérience de InSoil dans le domaine agricole est évidente : il y a moins de demande pour les petites machines que pour les surfaces utiles, par exemple, de sorte qu’il serait plus difficile de les monnayer en cas d’urgence.

En cas d’incapacité de paiement, par exemple en raison de l’insolvabilité de l’emprunteur, ces garanties sont vendues. InSoil fait appel à ses propres experts pour ce processus et ne se contente pas de vendre les crédits à des sociétés de recouvrement, comme le font certains de ses concurrents. De cette manière, les investisseurs peuvent compter sur des remboursements nettement plus importants.

En général, les investisseurs profitent de la sécurité accrue du secteur des crédits agricoles : ces prêts s’en sortent nettement mieux que d’autres formes, surtout en temps de crise, et brillent par des taux de défaillance plus faibles.

Pour diversifier au-delà des prêts agricoles de InSoil, Debitum Network constitue une alternative intéressante.

Les prêts de trésorerie constituent une forme particulière : les agriculteurs peuvent obtenir ces crédits d’un montant maximal de 50 000 euros sans garantie. Ils sont toutefois personnellement responsables du remboursement, même si le prêt a été établi au nom de leur entreprise. En tant qu’investisseur, nous sommes attirés par des taux d’intérêt plus élevés avec cette forme de prêt.

Le PDG Laimonas Noreika affirme que ces prêts ne sont en aucun cas moins sûrs que les autres offres de la plateforme. Pour ma part, je n’ai pas encore fait d’expérience avec ce type particulier de crédit sur InSoil, car j’investis exclusivement dans des offres garanties. Si les cash-flow loans te donnent mal au ventre, tu peux sans problème les exclure complètement de ta stratégie sur la plateforme.

Bon à savoir :

InSoil propose des “Cashflow Loans” sans garantie physique et avec des taux d’intérêt plus élevés. Mais tu peux aussi les exclure de manière ciblée lors de ton investissement.

Réglementation de l’entreprise

L’autorité de surveillance financière lituanienne Lietuvos Bankas surveille et régule InSoil. Les expériences faites avec d’autres prestataires ont montré qu’une plateforme non régulée peut rapidement causer des problèmes et des pertes importantes. De manière générale, il est déconseillé d’investir dans des prêts P2P gérés par des sociétés boîtes aux lettres sur une île des Caraïbes !

De tels risques semblent peu probables chez InSoil, qui sépare le capital des investisseurs des actifs de l’entreprise, comme l’exigent les autorités de surveillance. De plus, les investisseurs ont accès à des rapports annuels vérifiés qui nous permettent de nous faire une idée de la situation de l’entreprise.

Plate-forme et utilisation – mon expérience avec InSoil

InSoil nous accueille avec une plateforme web moderne et claire. Elle n’est malheureusement pas encore disponible en allemand, mais la version anglaise devrait suffire dans un premier temps. Nous voyons d’abord les crédits actuellement disponibles.

Le montant du crédit, le ratio prêt/valeur (“Loan to value”), les intérêts offerts, le montant déjà financé et bien plus encore sont affichés directement dans l’aperçu. La note de risque, qui s’affiche à gauche en dessous de l’image, est un plus pratique. InSoil évalue ici le risque concret de défaillance en fonction de l’expérience acquise dans le traitement de ce type de prêts et des données de base correspondantes.

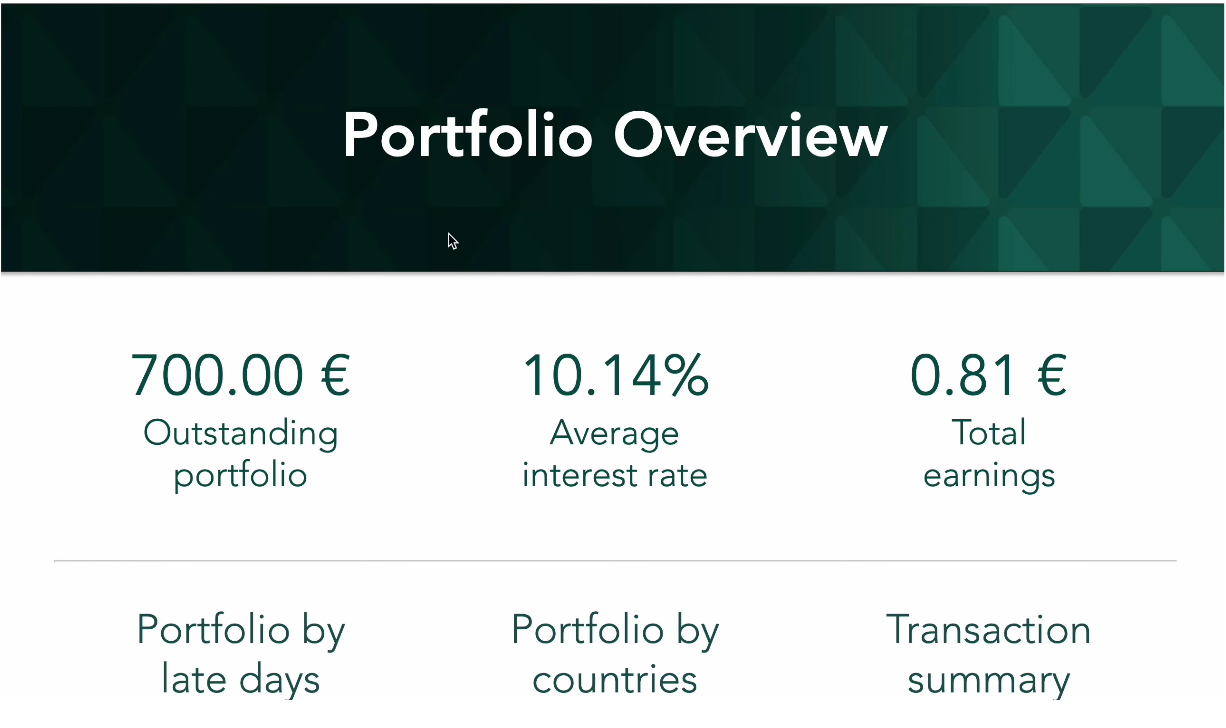

Un tableau de bord pratique est bien sûr également disponible et montre aux investisseurs combien ils ont investi et combien ils ont déjà gagné. Mes intérêts sont ici actuellement de “seulement” 10 pour cent, car je n’ai versé de l’argent qu’en janvier et il faut toujours un peu de temps pour qu’un crédit sélectionné “démarre”.

Fonction d’auto-investissement

La fonction d’auto-investissement, qui nous permet de placer automatiquement le capital que nous avons versé ou gagné, est aujourd’hui un standard absolu dans le domaine du P2P. Bien qu’un tel outil n’attire pas les investisseurs derrière le poêle, il vaut la peine de jeter un coup d’œil à l’offre : certaines plateformes ont encore du mal à proposer une solution conviviale et vraiment utile.

La fonction d’auto-investissement de InSoil est aussi, selon mon expérience avec d’autres fournisseurs, plutôt « minimaliste ». Les paramètres typiques tels que la durée, les taux d’intérêt souhaités et les pays souhaités sont bien sûr présents. Il est possible de fixer le taux d’emprunt comme valeur maximale.

En revanche, le montant du crédit est mal géré : la somme minimale est de 100 euros, ce qui rend pratiquement impossible une diversification suffisante pour les investisseurs disposant d’une petite fortune. InSoil s’adresse donc apparemment à des investisseurs ayant de l’expérience dans le domaine P2P et prêts à injecter directement des sommes plus élevées dans le projet. A titre de comparaison, parmi les plateformes européennes, un montant minimum de 50 euros est déjà considéré comme élevé !

De plus, dans le cadre de l’Auto-Invest de InSoil, nous ne pouvons choisir qu’une valeur absolue pour notre investissement, et non pas une plage de valeurs de à à . En pratique, cela signifie qu’il est extrêmement difficile d’obtenir des intérêts composés par le biais de l’investissement automatique. Pour une raison simple : tu dois d’abord gagner des intérêts à hauteur de 100 euros sur la plateforme avant que ceux-ci ne soient réinvestis automatiquement et puissent générer d’autres intérêts pour toi. Heureusement, ce problème disparaît avec les investissements manuels, car tu peux simplement placer 100 euros + les intérêts que tu as déjà gagnés.

Marché secondaire

Il existe également un soi-disant marché secondaire. Ici, vous pouvez acheter et vendre des prêts déjà financés. Les investisseurs utilisent cette option, par exemple, pour vendre un prêt en recouvrement à un prix inférieur ou pour convertir rapidement leur investissement en liquidités (par exemple, parce qu’ils en ont un besoin urgent ailleurs).

Sur ces places de marché, il est souvent possible de faire de bonnes affaires, mais je n’ai pas encore fait d’expérience avec l’offre de InSoil. Une commission typique d’un pour cent est prélevée par la plateforme et facturée au vendeur.

Dépôt

Bien que mon expérience avec InSoil ait été très positive jusqu’à présent, il y a un petit bémol en ce qui concerne les dépôts : pour cela, les deux prestataires de services Lemonway et Paysera sont utilisés. Ce n’est pas mauvais ou inhabituel au départ ; d’autres fournisseurs misent également sur de tels intermédiaires pour organiser les transactions.

En revanche, le fait que les investisseurs ne puissent investir via Lemonway que dans des projets lituaniens, alors que Paysera n’est disponible que dans les quatre autres pays que sont la Pologne, la Lettonie, le Portugal et la Bulgarie, est un peu ennuyeux. Cela rend le dépôt inutilement compliqué et limite encore passablement les investisseurs à l’heure actuelle.

Lemonway se contente de traiter tes versements par virement et ne te demande donc aucun effort supplémentaire. Paysera est en revanche un prestataire de services de paiement comparable à PayPal. Créer un compte et s’authentifier spécialement pour investir chez InSoil, c’est quand même un peu compliqué.

Tous mes prêts chez InSoil proviennent de Lituanie et mes expériences sont jusqu’à présent très bonnes. Le choix de prêts est également suffisant – malgré la limitation à un seul pays. Néanmoins, je souhaiterais pouvoir bientôt investir dans l’ensemble du portefeuille sans devoir utiliser un autre prestataire de services de paiement. InSoil indique qu’il travaille sur cette possibilité.

Offre et cash drag

De nombreuses plates-formes P2P souffrent de ce que l’on appelle le “cash drag“. Cet effet se produit lorsqu’il n’y a pas assez de crédits disponibles pour investir. Le capital Le capital des investisseurs reste alors inutilisé et ne génère évidemment pas d’intérêts. Conséquence : notre rendement absolu ne cesse de diminuer, car seule une partie de l’argent produit des intérêts.

Ce problème, très fâcheux, a notamment pour conséquence, chez le concurrent direct Landeda, que notre rendement est bien inférieur à ce que nous attendions sur la base des taux d’intérêt proposés. La longue phase de démarrage des crédits (le temps de trouver suffisamment d’investisseurs, de mettre l’argent à disposition, de l’envoyer à l’emprunteur et de percevoir les premiers intérêts) réduit également sensiblement notre rendement.

D’après mon expérience, InSoil fait très bonne figure ! Bien que la phase de démarrage soit un peu plus longue que, par exemple, pour les petits crédits à la consommation, le tirage au sort est faible. Cela est principalement dû à la grande variété de prêts ! Le problème est même inverse : l’entreprise doit limiter le nombre de prêts qu’elle offre en raison du manque d’investisseurs.

Des prêts verts avec jusqu’à 20 % de rendement

InSoil propose une offre supplémentaire – unique à ce jour d’après mon expérience – qui te permet d’investir dans des prêts spéciaux sous forme de “crédits de raison“. Ceux-ci sont utilisés pour financer le passage à des méthodes de culture sans labour, que l’Union européenne récompense par des certificats CO₂.

Le semis direct est une technique de culture qui est répandue dans le monde entier, mais qui est pratiquement « éteinte » surtout en Europe. Dans cette forme d’agriculture, les sols ne sont pas labourés, traités avec des produits chimiques et laissés à nu après la récolte, ce qui entraîne érosion, manque d’eau et de nutriments. Au lieu de cela, les résidus végétaux et l’assolement naturel sont combinés avec un travail minimal du sol.

Le semis direct améliore ainsi la qualité des sols, réduit le besoin en machines lourdes (et en carburant !) et diminue les émissions de CO₂ dues à l’agriculture. Cela est récompensé par l’UE par de précieux certificats CO₂. Mais il reste à voir quelle est leur valeur réelle !

Pour les crédits verts, on ne sait donc pas encore quel sera le rendement réel à la fin de la période de trois à quatre ans. InSoil estime, sur la base des expériences et des calculs effectués jusqu’à présent, que le rendement peut atteindre 20 % ! Toutefois, selon la direction que prendront les prix des certificats, il peut y avoir de fortes variations par rapport à cette valeur.

Bon à savoir :

Le rendement que tu peux obtenir avec les crédits verts, et si oui lequel, dépend du prix des certificats CO₂ et est difficile à prédire.

L’entreprise lettone a ainsi créé un produit unique qui permet aux investisseurs d’apporter une contribution positive à l’environnement. En raison du rendement incertain, il s’agit plutôt d’un outil pour les investisseurs audacieux. Personnellement, j’ai investi dans les crédits verts de InSoil, mais je n’ai pas encore acquis d’expérience (l’offre est encore trop récente et la durée trop longue), mais je rendrai bien sûr compte de mon succès ou de mon échec le moment venu.

Avantages et inconvénients de InSoil

Sur la base des expériences que j’ai faites jusqu’à présent avec InSoil et des données clés sur l’entreprise et la plateforme, il est temps d’énumérer les principaux avantages et inconvénients. Commençons par les avantages :

Avantages :

- Chez InSoil, tu peux investir dans la catégorie attractive des prêts agricoles et recevoir des taux d’intérêt allant jusqu’à 14% !

- L’équipe de InSoil a de l’expérience dans le domaine du P2P et de l’agriculture. Le PDG Laimonas Noreika s’est déjà fait un nom dans le secteur et semble jusqu’à présent bien piloter son groupe d’experts de haut niveau.

- Les prêts proposés sont garantis à 85 pour cent par des sûretés physiques sous forme de terrains, de machines et d’accessoires de machines. Si un emprunteur n’est pas en mesure de rembourser, ces titres sont vendus et le produit de la vente sert à payer les créances des investisseurs.

- InSoil a déjà fait ses premières expériences avec la récupération : l’entreprise vend les garanties au lieu de simplement céder les crédits à un tiers. Les investisseurs profitent généralement de cette forme de garantie, car ils peuvent espérer un remboursement plus élevé, voire total.

- Avec les prêts verts, InSoil propose un outil d’investissement unique en son genre. Tu peux y investir dans l’agriculture respectueuse de l’environnement et être récompensé en retour par de précieux certificats CO₂. Le rendement exact n’est certes pas clair ici, mais il pourrait atteindre 20 % !

- L’entreprise est réglementée par les autorités financières lituaniennes. Le capital que tu as versé est séparé des finances de l’entreprise, ce qui te donne quelques avantages en cas d’insolvabilité.

- InSoil n’a pas de cash drag significatif – au contraire : il y a beaucoup plus de crédits disponibles que d’investisseurs, de sorte que ton argent ne reste pas inutilisé sur ton compte.

Inconvénients

- L’entreprise InSoil elle-même n’est actuellement pas rentable, ce qui n’est pas inhabituel compte tenu de son jeune âge et de sa croissance. Les investisseurs devraient néanmoins suivre l’évolution de la situation au cours des prochaines années. Comme le financement par capital-risque se porte actuellement très bien, il n’y a donc pas lieu de paniquer.

- La Lituanie prélève actuellement un impôt à la source de 15 pour cent sur les revenus des prêts P2P. Grâce à un formulaire que InSoil met à ta disposition, il est possible de réduire ce montant à 10 pour cent. De plus, dans de nombreux cas, tu peux compenser la somme payée avec l’impôt libératoire payé, ce qui t’évite de subir une perte. Même dans le meilleur des cas, cela implique toutefois des dépenses supplémentaires.

- Il s’agit d’une plate-forme encore jeune, il est donc difficile de prédire les succès futurs. InSoil a clairement acquis de l’expérience dans le domaine du P2P, une équipe professionnelle et des résultats solides pour ses investisseurs. Toutefois, l’augmentation des taux d’échec et des problèmes similaires pourraient rapidement ternir cette impression au cours des mois et des années à venir. En raison des périodes d’investissement relativement longues des différents prêts, une sortie rapide en cas de difficultés serait difficilement réalisable.

- Un montant minimum élevé de 100 euros rend difficile l’accès aux investisseurs à petit budget. Pour obtenir une diversification suffisante, tu dois mettre la main à la poche. En revanche, si tu n’utilises qu’un petit montant et que tu n’investis que dans une poignée de crédits, tu cours un risque nettement plus élevé : si l’un de tes prêts fait défaut et ne peut être récupéré que partiellement ou pas du tout, tu perdras une part relativement importante de ton investissement !

- Les petits problèmes de la plateforme réduisent le confort des utilisateurs. Si tu souhaites investir dans d’autres pays que la Lituanie elle-même, tu dois utiliser le prestataire de services de paiement Paysera. Ce clone de PayPal nécessite un compte propre, une authentification, etc., ce qui occasionne des dépenses inutiles. De plus, il n’existe pas encore de version française du site web. Ces points et d’autres similaires ne nuisent ni à tes intérêts, ni au fonctionnement de la plateforme ; chez de nombreux concurrents, il est toutefois plus facile d’investir … Traduit avec DeepL.com (version gratuite)

Lande vs. InSoil : mon expérience et mon avis

Sur le marché des crédits agricoles européens, InSoil doit régulièrement se mesurer à son principal concurrent, Lande messen. Les deux prestataires lituaniens et lettons ne sont pas seulement des voisins locaux : ils proposent des offres de base similaires, auxquelles ils apportent chacun leur propre touche.

Chez Lande, on utilise des formes de sécurité alternatives, comme les récoltes (assurées). Dans ce domaine, on est actif depuis bien plus longtemps. Bien que les taux d’intérêt par crédit soient, sur le papier, comparables à ceux de InSoil, la réalité est tout autre : La plateforme souffre d’un énorme cash drag dû à l’afflux d’investisseurs de ces derniers mois. Comme il n’y a pas assez de prêts à investir, ton argent reste inutilisé et ton rendement diminue.

InSoil a également acquis une première expérience du marché et fait jusqu’à présent bonne figure dans l’octroi et le remboursement des crédits. La différence, c’est que le concurrent Lande se distingue par des “crédits verts” passionnants, mais aussi un peu risqués. Les garanties sont ici traitées de manière nettement plus conservatrice et doivent être disponibles sous forme de terre ou de machines, c’est-à-dire sous forme physique. Comme il y a actuellement un excédent de crédits, il n’y a pratiquement pas de cash drag.

Ainsi, les deux plates-formes sont similaires dans le concept de base. La liste plus large dans cinq pays et les bonnes garanties plaident en faveur de InSoil. Cependant, nous trouvons plus d’expérience dans des pays qui connaissent déjà du succès depuis des années – même si le drain de trésorerie actuel est douloureux ici. Je considère les deux concurrents comme complémentaires et je les garderai tous les deux dans mon portefeuille.

Mon avis sur InSoil : expérience suffisante, bonnes garanties, taux d’intérêt élevés

InSoil est un jeune acteur dans le domaine des prêts P2P, qui convainc par une équipe qualifiée, des taux d’intérêt élevés, de bonnes garanties et des premiers succès. L’investissement dans les crédits agricoles que te propose l’entreprise lituanienne est considéré comme particulièrement attractif et promet de forts rendements.

La niche du marché des crédits privés, encore assez petite, est partagée avec le concurrent Lande. Ce dernier apporte certes beaucoup plus d’expérience que InSoil et est également rentable – mais les deux fournisseurs se complètent bien et ne doivent en aucun cas être considérés comme des concurrents ! Ils ont leurs propres avantages et inconvénients, ce qui donne un mélange intéressant pour les investisseurs.

InSoil brille par des garanties physiques de grande qualité : les crédits sont garantis par des terrains, des machines ou des accessoires de machines. En cas de défaillance, l’entreprise se charge de la vente et assure ainsi le remboursement des créances. Jusqu’à présent, cela a également très bien fonctionné.

L’histoire plutôt courte de l’entreprise, qui n’a duré que trois ans jusqu’à présent, s’est avérée extrêmement positive et donne envie d’en savoir plus. Avec les “prêts verts”, on propose en outre un véhicule d’investissement entièrement nouveau, dans lequel nous sommes récompensés par des certificats CO₂. La valeur de ce dernier au moment du paiement reste pour l’instant ouverte ; il semble toutefois possible d’obtenir jusqu’à 20 % de rendement !

Les petites réductions dues à un montant minimum élevé de 100 euros ne nuisent guère à l’image globale. Il n’est donc pas surprenant que mon expérience avec InSoil ait été jusqu’à présent clairement positive. Les crédits agricoles sont un domaine extrêmement passionnant qui combine des taux d’intérêt élevés avec le sentiment de faire quelque chose de bien. C’est pourquoi je continuerai à investir activement chez InSoil !

FAQ – Foire aux questions sur InSoil, expériences, possibilités, etc.