Experiencia Income Marketplace 2026: Todo sobre el nuevo proveedor P2P

Income Marketplace es un proveedor P2P relativamente nuevo con el que ya he tenido mi primera experiencia. Para este artículo, analicé la plataforma en detalle y respondí a las preguntas más importantes en una entrevista con el director general Kimmo Rytkönen.

Altos rendimientos, préstamos al consumo a corto plazo, ubicación Estonia. Income P2P Marketplace parece a primera vista otro mercado típico de préstamos personales. Sin embargo, con un nuevo enfoque para garantizar las inversiones, ¡es probablemente el proveedor P2P más moderno e inusual! Echemos un vistazo a Income Marketplace y a las experiencias de los inversores.

Los hechos más importantes en pocas palabras:

- Income Marketplace es un nuevo mercado P2P (préstamos desde 2021) de Estonia

- Las funciones típicas (autoinversión, garantía de recompra) y los elevados rendimientos habituales de hasta el 12% causan una impresión atractiva

- La mayor diferencia con la competencia son los sofisticados mecanismos de seguridad

- El «colchón de liquidez» y la «acción junior» han encontrado formas de proteger a los inversores contra la insolvencia del prestamista y los impagos

Reseña: ¿Qué es Income Marketplace?

Income Marketplace es una plataforma que te permite invertir en préstamos personales. Si prestas tu propio capital a prestatarios de esta forma, puedes conseguir grandes beneficios: ¡yo mismo he tenido muy buenas experiencias con esta forma de inversión en los últimos años! También he empezado a trabajar recientemente con Income y ya he tenido éxito. La empresa permite invertir en préstamos P2P desde 2021, lo que la convierte en uno de los actores más jóvenes de este mercado tan competitivo.

Aquí se ofrecen préstamos de la categoría «préstamos al consumo», es decir, préstamos para particulares. Suelen utilizarse para cubrir un pequeño periodo de tiempo hasta el próximo pago del salario para compras previstas. En consecuencia, el plazo suele ser de solo uno a un máximo de seis meses.

Aunque Income lleva poco tiempo en activo, ya ha atraído una gran atención mediática. Además, la empresa tiene actualmente las tasas de crecimiento más altas de todo el mercado P2P. En enero de 2023, la empresa ya había concedido préstamos por valor de un millón de euros, ¡un resultado muy bueno tan poco tiempo después de su lanzamiento!

Los datos más importantes de un vistazo:

| Fundada | 2020 como Income Company |

| Sede | Tallinn, Estonia, opera como OÜ |

| Número de Inversores | + 10.900 |

| Volumen de financiación de los préstamos: | +5,7 millones € (04/2026) |

| Rendimientos | 13,78 % según datos oficiales de la plataforma |

| Importe minimo de Inversión | 10 Euros |

| Garantia de reembolso | Si |

| Auto inversión | Si |

| Mercado secundario | No, pero en proceso de planeación. |

| Expedición de un certificado fiscal: | No, pero hay un extracto bancario normal |

| Programa de fidelización para inversores: | No |

| Bonificación Inicial | 1% en tu primera inversión (consíguelo con este enlace) |

| Valoración | Reviza nuestro análisis de la plataforma P2P |

| Informe de Experiencia | Lee aquí mi experiencia sobre Income Marketplace |

Informe de campo: Cómo funciona la inversión en Income Marketplace

Como tantos otros proveedores de P2P, Income Marketplace tiene su origen en Estonia, el centro no oficial de esta forma de inversión. Con esta forma de inversión, los inversores privados pueden utilizar su capital para financiar préstamos a particulares o empresas.

De la tramitación se encargan los prestamistas. Estas empresas son el punto de contacto para las personas que quieren pedir dinero prestado y posteriormente se encargan de los reembolsos o del procedimiento de cobro en caso de impago. Sin embargo, no proporcionan ellas mismas el dinero para estos préstamos, sino que ofrecen a los inversores interesados la oportunidad de invertir su capital.

A cambio, los inversores suelen recibir un tipo de interés muy alto: ¡un 12 % y más no son infrecuentes! Sin embargo, esta cantidad puede reducirse en algunos casos por retraso en el pago o incluso por impago. Los mercados como Income Marketplace son plataformas web donde se reúnen prestamistas e inversores. Es, por tanto, una especie de servicio de intermediación. Al mismo tiempo, Income Marketplace nos ofrece una seguridad adicional, ya que controla a los prestamistas y se asegura de que todo esté en regla.

Actualmente, hay nueve prestamistas a los que puedes confiar tu dinero en la plataforma Income. Operan en Estonia, Letonia, Finlandia, Brasil, Indonesia, Colombia y Bulgaria. Con el tiempo se añadirán más prestamistas.

Si tú también quieres beneficiarte del 12% de interés, regístrate ahora a través del enlace y aprovéchate de mi Bono de Ingresos.

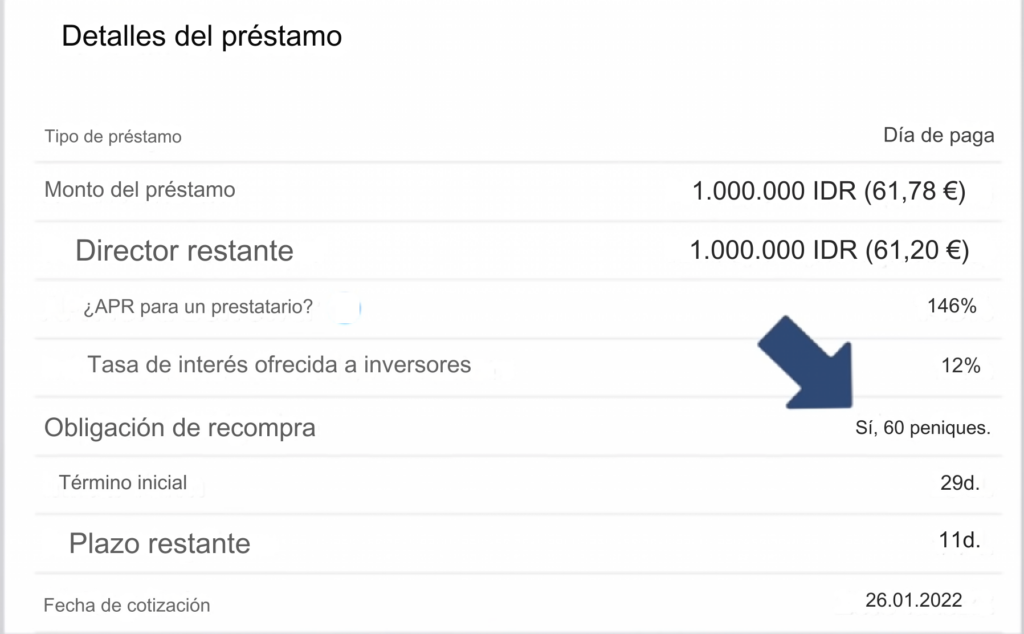

El riesgo con Income Marketplace: La garantía de recompra como norma actual

Las inversiones en préstamos personales se encuentran entre las formas de inversión más arriesgadas, ya que siempre existe el riesgo de impago. Para superar este problema, Income (como la mayoría de sus competidores) ofrece una garantía de recompra: Si un prestatario no puede devolver sus cuotas a tiempo o incluso incurre en impago total, se te devolverá el importe pendiente.

Esto hace que la inversión sea mucho más segura para ti, porque puedes dormir tranquilo, aunque el préstamo esté en mora. Sin embargo, hay dos problemas que ensombrecen los préstamos P2P a pesar de la garantía de recompra: La posible insolvencia o falta de voluntad de un prestamista.

Si la empresa que concede los préstamos entra en dificultades financieras, tu capital puede estar en peligro: en muchos casos, entonces ya no es posible el reembolso, con garantía de recompra o sin ella. Muchos inversores ya han tenido que pasar por esta dolorosa experiencia. También se conocen casos en los que un prestamista simplemente se niega a cumplir sus obligaciones por otros motivos.

Sin embargo, a diferencia de sus competidores, Income no se basa simplemente en la confianza en los prestamistas, sino que crea específicamente la oportunidad de garantizar el reembolso en el peor de los casos. Esto se debe a que la plataforma P2P se concede a sí misma el derecho a cobrar ella misma el importe pendiente en caso de emergencia y pagarlo a los inversores.

Al mismo tiempo, se han tomado nuevas medidas para garantizar que también se puedan compensar las insolvencias de los prestamistas. Así pues, Income Marketplace parece haber encontrado la forma de sortear los mayores riesgos del sector P2P.

Cómo funciona la Acción Junior en Income Marketplace

Con la «Acción Junior», Income ha introducido una adaptación sensata del conocido concepto de «piel en el juego». Los prestamistas siempre participan en un préstamo con su propio capital. Sin embargo, esta cantidad suele ser solo del 5% a un máximo del 10% del valor total. El resto del dinero procede de los inversores.

Esta cantidad se denomina «piel en el juego» y pretende motivar al prestamista para que garantice la calidad de los préstamos concedidos, el reembolso puntual, etc. Se supone que existe una motivación correspondiente a través de la propia implicación del prestamista.

En realidad, sin embargo, esta suma apenas es suficiente para animar siempre a los prestamistas a adoptar buenas prácticas empresariales. Como existe una alta probabilidad de recuperar el escaso porcentaje de piel en el juego en caso de impago, a las empresas les preocupa poco el impago de un préstamo. Para los inversores, en cambio, el riesgo es mucho mayor, ya que aportan la mayor parte del capital.

La acción junior adapta este concepto, en el que las dos partes ya no son inversores iguales: En caso de impago de un préstamo, se paga preferentemente a los inversores. A cambio, la parte de los prestamistas se agota primero. Solo si más tarde se puede recuperar más dinero, las empresas prestamistas también recuperan su dinero. Esta priorización de la Acción Junior garantiza que los prestamistas estén mucho más motivados para garantizar la calidad de los préstamos concedidos. Al fin y al cabo, en caso de emergencia, son los primeros en sufrir pérdidas por impago.

Más seguridad gracias al colchón de tesorería

Con la Cuota Junior, Income Marketplace ha encontrado una buena forma de motivar a los prestamistas para que concedan buenos préstamos y aseguren mejor el reembolso. Sin embargo, esto aún no ha resuelto un problema importante: El riesgo de quiebra del prestamista.

En el pasado, ya ha ocurrido en otras plataformas que toda una empresa de crédito haya caído en la insolvencia. En este caso, el capital de los inversores solía perderse por completo o al menos parcialmente. Con el Cashflow Buffer, Income ha creado un interesante concepto de seguridad diseñado para remediar esta situación. La idea es muy sencilla: los préstamos concedidos no se devuelven al prestamista, sino al propio Income Marketplace.

El prestamista sólo recibe su parte una vez cubiertas las obligaciones con los inversores. Por tanto, en caso de quiebra, el dinero no se pierde, ya que está en manos de Income Marketplace. Si el prestamista deja de cumplir sus obligaciones de pago o la garantía de recompra, Income Marketplace tiene el derecho garantizado contractualmente de hacerse cargo de la cartera de la empresa prestamista.

Con los datos de los prestatarios que Income tiene siempre a su disposición, los préstamos pueden recuperarse rápidamente. La empresa afirma que ya está en contacto con empresas de cobro de deudas en los países correspondientes para poder actuar con rapidez en el peor de los casos.

¿Es seguro Income Marketplace?

Como inversores, nos preocupa hasta qué punto es segura una inversión con proveedores P2P como Income. Normalmente, unos tipos de interés tan altos solo son posibles si existe un nivel de riesgo correspondientemente alto.

De hecho, los préstamos personales suelen clasificarse como inversiones de alto riesgo. Las razones de ello son principalmente los peligros de morosidad o impago del prestamista. Sin embargo, Income Marketplace ya ha atajado ambos problemas con sus medidas de seguridad.

Entonces, ¿Es el mercado de rentas una inversión segura? Eso sería ir demasiado lejos. A pesar de los amplios mecanismos de seguridad, los préstamos P2P siguen siendo arriesgados. Sin embargo, en comparación con otros proveedores, Income parece haber tomado mejores precauciones.

Si el concepto de la plataforma se demuestra en los próximos meses, Income podría describirse sin duda como el proveedor más seguro del mercado P2P. Esto podría abrir un mercado enorme para los inversores con un apetito de riesgo medio. Sin embargo, hasta que Income no haya adquirido la experiencia necesaria, la seguridad real sigue siendo incierta.

La función Autoinversión de Income Marketplace hace que la plataforma P2P sea emocionante

Con Income Marketplace, puedes seleccionar los préstamos para tu inversión manualmente o utilizar la función de autoinversión. Tu capital se destina automáticamente a los préstamos disponibles según tus especificaciones.

Aquí puedes especificar el importe máximo, la rentabilidad deseada, el plazo y mucho más. También es posible la reinversión automática de tus ganancias. Incluso puedes distribuir uniformemente tus inversiones entre los prestamistas disponibles para evitar riesgos de amontonamiento.

Más ventajas de Income Marketplace de un vistazo:

Las funciones de seguridad de Income Marketplace son, sin duda, el argumento de venta exclusivo más interesante; sin embargo, ¡el proveedor no debe reducirse solo a esto! La plataforma ofrece otras muchas ventajas.

1. Claridad y estructura sencilla

Income Marketplace tiene un sitio web claro y fácil de usar. Ofrece todas las funciones importantes de un vistazo. Otros proveedores podrían tomar ejemplo en lo que se refiere al diseño sencillo.

2. App propia

Los inversores también tienen a su disposición una aplicación para Android e iOS. Todas las funciones importantes se pueden encontrar aquí en la habitual interfaz clara. Ideal para echar un vistazo a la creciente cartera sobre la marcha.

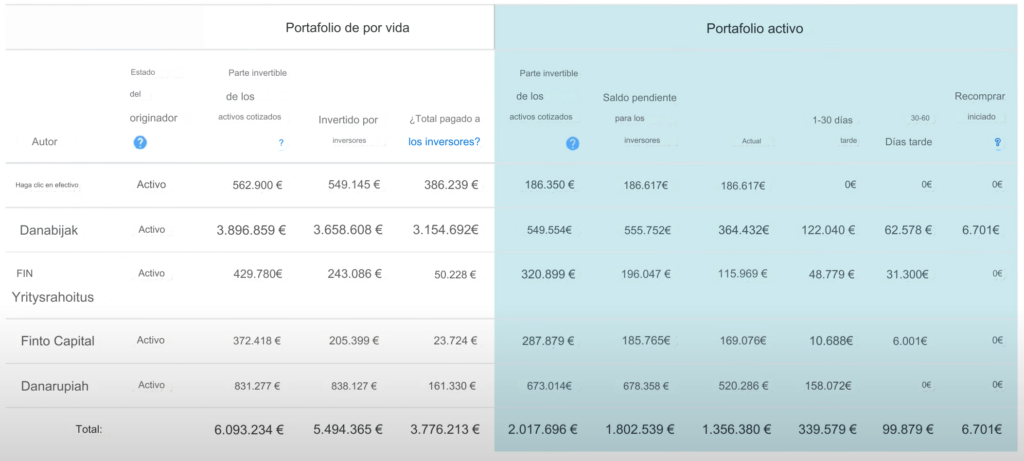

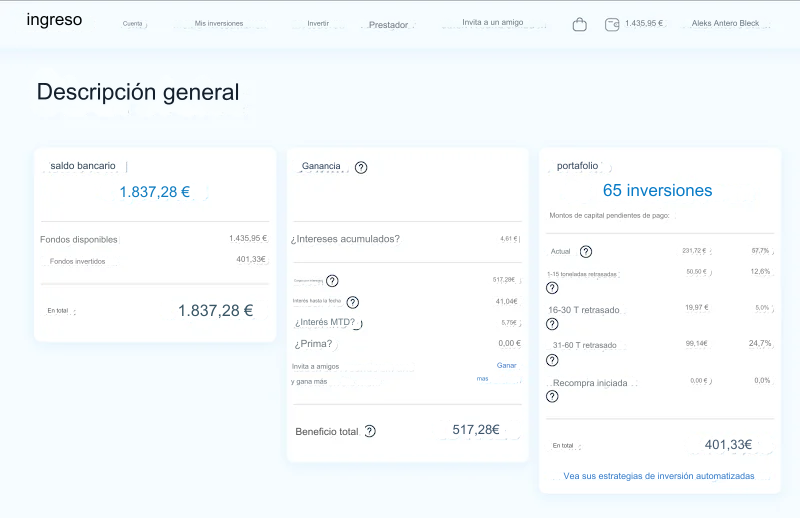

3. Alta transparencia

Income ofrece una sección de estadísticas que te permite conocer importantes cifras clave de las plataformas y de tu propia inversión. Este tipo de transparencia es crucial para los proveedores P2P: los inversores ya han tenido muchas malas experiencias con mercados que no revelan sus datos.

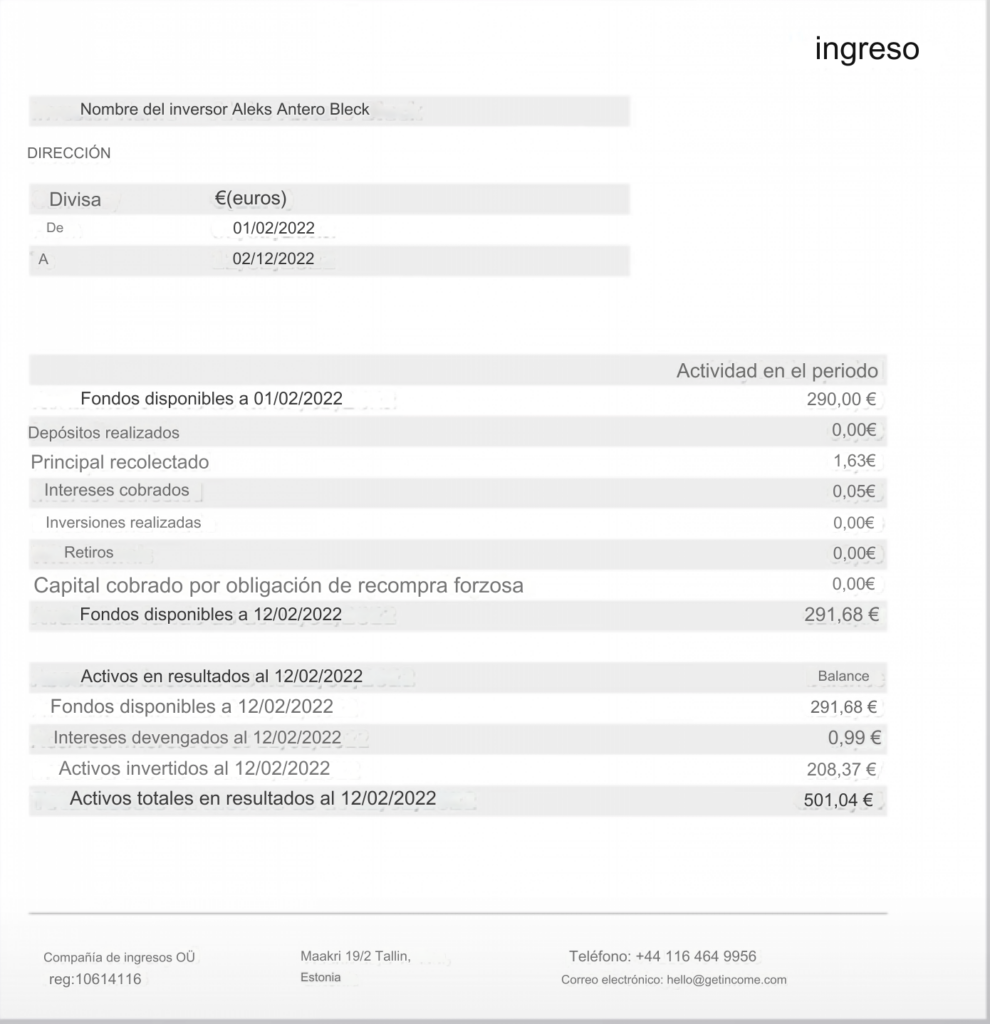

4. Informe fiscal automático

Si recibes beneficios por tu inversión, debes declararlo en tu declaración de la renta. Income Marketplace te proporciona un informe fiscal que puedes generar con solo unos clics. ¡Esto te ahorra mucho trabajo!

Conclusión: Mi experiencia con Income Marketplace

Income Marketplace es una plataforma P2P típica que destaca entre la multitud por sus características de seguridad únicas. Con altos tipos de interés de hasta el 12 %, plazos cortos y un fuerte crecimiento, es una opción interesante para muchos inversores.

Sin embargo, la protección adicional que proporcionan el colchón de liquidez y la acción junior atraerán sin duda el mayor interés. Los inversores que ya se hayan visto afectados por la quiebra de un prestamista o por grandes impagos estarán especialmente satisfechos con esta oferta.

Al fin y al cabo, unos conceptos bien pensados podrían evitar estos escenarios en el futuro. Sin embargo, queda por ver si este ambicioso plan funcionará: Income Marketplace es todavía una plataforma muy joven cuyos mecanismos de seguridad aún no se han puesto a prueba en caso de emergencia.

Sin embargo, la empresa ha reconocido y abordado un importante punto débil de las anteriores plataformas P2P. En mi opinión, esto convierte a Income en el proveedor más innovador que el mercado de préstamos personales ha visto en mucho tiempo. Mi experiencia con Income Marketplace hasta ahora ha sido siempre positiva. Por tanto, seguiré invirtiendo y estoy muy ilusionado con el futuro desarrollo de la plataforma.

FAQ – Preguntas frecuentes sobre Income Marketplace