Northern Finance la gran comparativa de préstamos P2P: Las mejores plataformas P2P para 2026

Los préstamos entre particulares gozan de una popularidad cada vez mayor, ¡lo cual no es de extrañar dados sus elevados rendimientos! Sin embargo, existen grandes diferencias entre las distintas plataformas. Desde hace ya seis años, la comparativa de préstamos P2P de Northern Finance te ayuda a encontrar las mejores ofertas y a evitar proveedores poco fiables.

Los hechos más importantes en pocas palabras:

- Los distintos proveedores de créditos P2P tienen diferentes enfoques y se orientan a diferentes estrategias de inversión.

- Los cuatro primeros puestos convencen en todos los aspectos. A partir del quinto puesto, sin embargo, la calidad desciende considerablemente.

- El ganador y el segundo clasificado son dos plataformas muy conocidas. Sin embargo, ¡en los siguientes puestos hay algunas sorpresas!

¿Qué son los préstamos P2P y por qué merecen la pena compararlos?

Los bancos prestan dinero a sus clientes y ganan dinero con los intereses. Con los préstamos entre particulares, o P2P, tú también tienes esta oportunidad. Para ello, te unes a otros inversores y juntos financiáis préstamos para otras personas o empresas.

y merece la pena:

- Puedes obtener intereses muy altos. Es perfectamente posible obtener una rentabilidad media del 15, 16 o incluso 17 %.

- Todo el proceso es muy sencillo, ya que las plataformas P2P se encargan de la tramitación.

- Dado que varias personas financian un crédito, es posible participar incluso con pequeñas cantidades.

- De esta forma, también lograrás una buena diversificación: tu dinero se distribuirá entre varios créditos.

Los préstamos P2P tienen muchas ventajas en comparación con los productos de inversión clásicos. Gracias a su gran flexibilidad, algunas plataformas son una excelente alternativa al dinero a la vista. Otras ofertas permiten obtener rendimientos tan elevados que incluso hacen palidecer a los mejores ETF o a la típica cartera 70-30.

Pero, por supuesto, estos resultados no vienen al azar: tienes que aceptar un riesgo básico. Porque los reembolsos pueden retrasarse o, en casos extremos, ¡incluso una plataforma P2P completa puede fallar! Sin embargo, los altos tipos de interés valen la pena a mi juicio.

Yo mismo tuve mi primera experiencia de crédito P2P hace más de 10 años y desde entonces he recibido miles de euros en intereses. Estos ingresos regulares son un pilar importante de mi depósito, ¡que ha aumentado a más de 400.000 €!

De acuerdo con estos criterios, funciona la comparación de préstamos P2P de Northern Finance.

La comparación de préstamos P2P de Northern Finance entra en su sexta ronda: desde 2020, he estado analizando y evaluando las principales plataformas de forma independiente. La clasificación se actualiza varias veces al año, por lo que siempre encontrarás la información más actualizada.

Lo que hace esta comparación es que yo mismo invierto grandes cantidades en los diferentes proveedores y las valoro desde la perspectiva de un inversor. No es una palabrería financiera, sino un enfoque en los aspectos realmente importantes!

Para ello, utilizo ocho categorías que ofrecen una muy buena visión de las oportunidades y los riesgos:

| Categoría | valor ideal | Puntos máximos |

| Edad | Más de 5 años | 5 |

| Inversores | Más de 50 000 | 5 |

| Estado financiero auditado | Disponible | 10 |

| Rentabilidad | Obtienes una ganancia | 10 |

| Regulación | Plataforma y prestamista regulados por autoridades supervisoras | 10 |

| Funciones | Mercado secundario, autoinversión, interfaz en español o ingles, informe fiscal disponible | 20 |

| Capacidad de pago | Plena solvencia y sin impagos | 20 |

| Crecimiento | Crecimiento intacto tras la crisis, evolución actual favorable | 20 |

Una plataforma P2P perfecta podría alcanzar un máximo de 100 puntos. Todas las evaluaciones se basan en datos reales y verificables y en mi experiencia personal. Encontrarás más información sobre los importes invertidos y los resultados obtenidos hasta la fecha en mis informes de experiencia, que enlazo a cada plataforma para ti.

Northern Finance Comparación de préstamos P2P: el Top10 para 2026

En la siguiente lista encontrarás una breve introducción y valoración de los respectivos proveedores de préstamos P2P. La clasificación real se encuentra al final de este artículo.

Importante:

La siguiente valoración es una opinión personal y no un consejo de inversión.

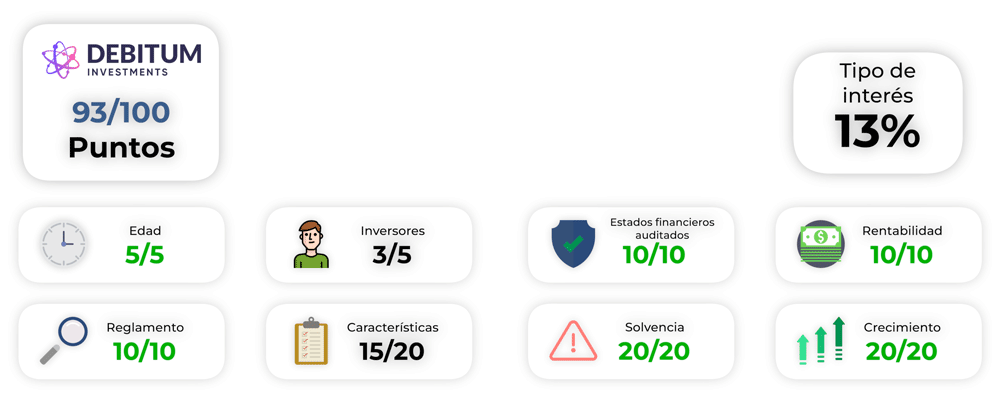

Debitum Investments:

Empezamos con un viejo conocido: Debitum Investments ha participado en la comparación P2P de Northern Finance durante muchos años y siempre ha obtenido muy buenos resultados. También en 2026 vale la pena invertir.

La plataforma te ofrece la oportunidad de invertir en préstamos comerciales y obtener un interés del 11 al 15%. Para la valoración asumimos un valor medio del 13 %. La concesión de préstamos a empresas es un complemento interesante para ampliar una cartera.

A pesar de las muchas ventajas, hasta ahora relativamente pocos inversores utilizan Debitum Investments. Esto es tan importante como el hecho de que todavía no existe un mercado secundario para la venta anticipada de inversiones. Sin embargo, en todas las demás categorías, la plataforma obtiene la máxima puntuación.

El resultado general es extremadamente fuerte: ¡93 de 100 puntos posibles! Con esto, Debitum Investments, como de costumbre, ocupa uno de los primeros puestos en la comparación de préstamos P2P de Northern Finance!

He invertido más de 7 000 € en Debitum Investments. En mi experiencia con Debitum te cuento cómo he invertido mi capital.

Bondora

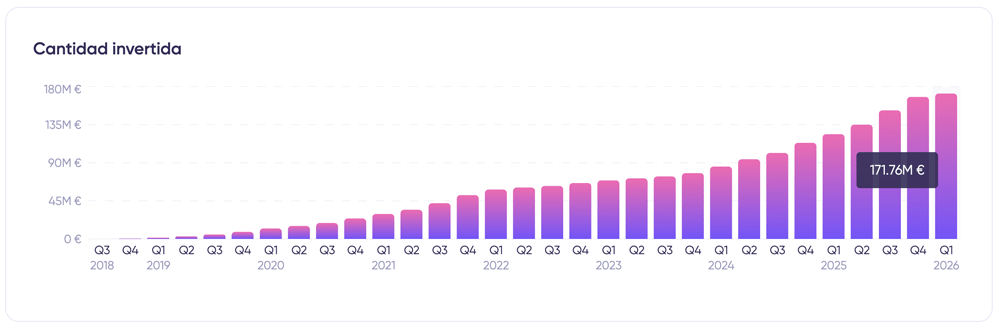

Bondora no solo es la plataforma P2P más antigua de Europa (fundada en 2008), sino que también es una de las mayores con más de medio millón de usuarios. La razón del gran éxito debe ser el concepto inusual: Tu no inviertes en préstamos individuales, sino en toda la cartera de préstamos de la empresa.

Los tipos de interés son más bien bajos, con un 6% anual en la comparación de préstamos P2P; pero siempre puedes acceder a tu dinero y retirarlo. Además, los intereses se abonan a diario, lo que genera un fuerte efecto de tipo de interés.

Todo esto funciona con un solo clic – ¡no hay nada más fácil que invertir! Por lo tanto, Bondora también recibe una calificación casi perfecta del banco. Excepción: un pequeño recorte en la regulación (la plataforma no está regulada, pero el originador del crédito sí lo está) y en el crecimiento.

Porque la empresa ha reducido los tipos de interés que reciben los inversores aquí, a pesar de las buenas cifras del negocio. En lugar del 6,75% actual, solo hay un 6%; queda por ver cómo evoluciona el rendimiento en el futuro. Hasta entonces, pero en primer lugar muy buenos 90 puntos!

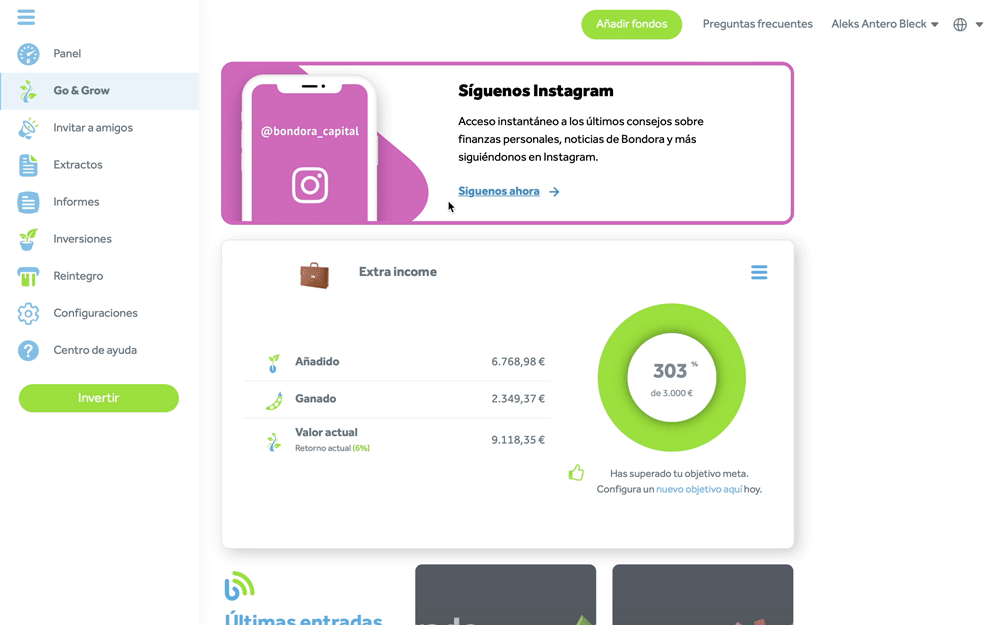

Mi propia inversión ha experimentado altibajos en los últimos años, ya que he retirado o depositado dinero una y otra vez. Actualmente, mi cuenta tiene un valor aproximado de 7.500 €, pero puedes encontrar más información sobre la plataforma en mi experiencia con Bondora.

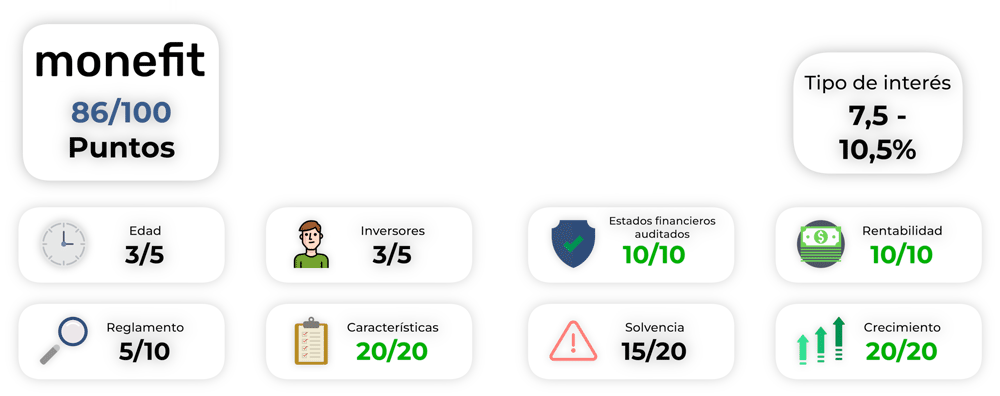

Monetfit Smartsaver

Con su Smartsaver, Monefit sigue un concepto similar al de Bondora: no invierte en préstamos individuales, sino en una cartera completa de préstamos. Por lo tanto, puedes retirar hasta 1.000 € al mes en cualquier momento y recibir un interés diario sobre tu capital con una tasa de interés del 7,5% anual.

Esto es menos que muchas otras plataformas en comparación con los préstamos P2P de Northern Finance; sin embargo, ¡la oferta sigue siendo muy atractiva debido a su rápida accesibilidad y las características geniales como un plan de ahorro!

Se corrió la voz: ¡Monefit ha experimentado un crecimiento extremo y ahora es una alternativa de dinero a la vista muy popular! Yo también he invertido más de 15.000 €. Cerca de 5.000 € están en “bóvedas”, donde es posible hasta un 10,5% de interés, pero su capital también está vinculado por algún tiempo.

Monefit pierde algunos puntos en algunos lugares, la plataforma es todavía bastante joven y con “solo” 30.000 inversores más bien pequeños. Además, solo las entidades de crédito están reguladas por los reguladores, pero no la propia plataforma. Sin embargo, se llega a muy fuertes 86 puntos!

Cómo utilizo personalmente mi capital y cuánto vale la pena. Puedes leer más sobre mi impresión hasta ahora en mi experiencia con Monefit.

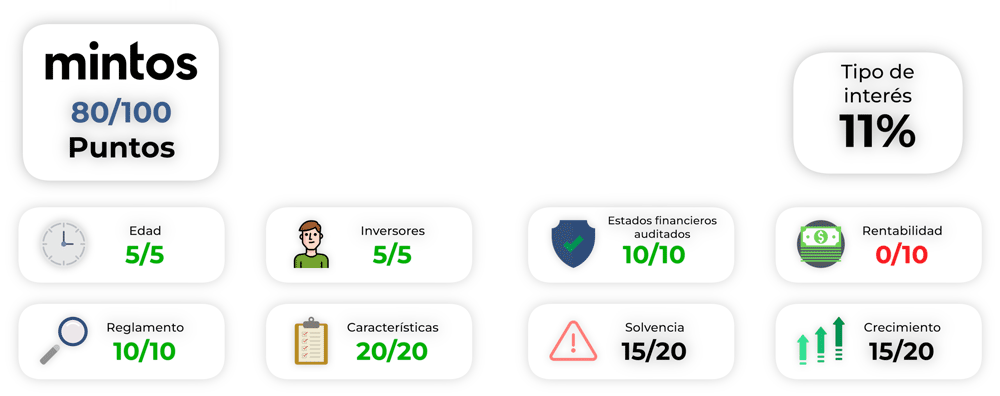

Mintos

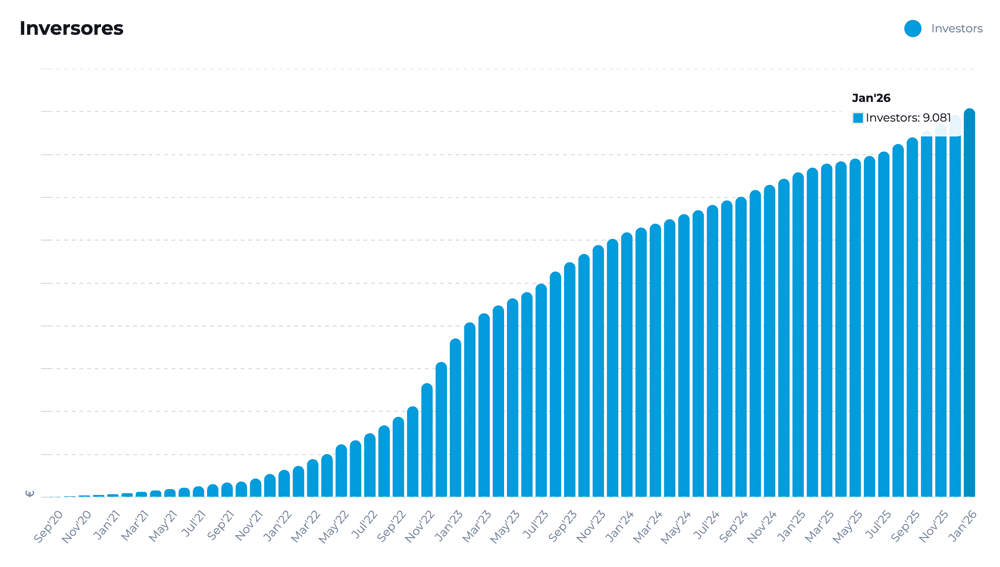

Volviendo a una plataforma especialmente grande: ¡ningún proveedor de préstamos P2P puede competir en tamaño con Mintos y sus más de 600.000 inversores! Además de los préstamos clásicos, ahora también puede invertir en bonos, ETF y empresas inmobiliarias. El rendimiento medio es muy atractivo, alrededor del 11 %.

Como se puede esperar del líder, la impresión general es buena; solo con la rentabilidad el proveedor pierde puntos. En 2024 se registró una pérdida de 2,7 millones de euros debido a la fuerte inversión, mientras que la solvencia y el crecimiento también están mejorando.

Sin embargo, el resultado es muy bueno con 80 de 100 puntos!

Desde hace más de nueve años, Mintos también forma parte de mi cartera P2P. Durante este tiempo, he obtenido más de 1100 € en intereses. En mi experiencia con Mintos puedes descubrir cómo es mi inversión actual y cómo evolucionará en el futuro.

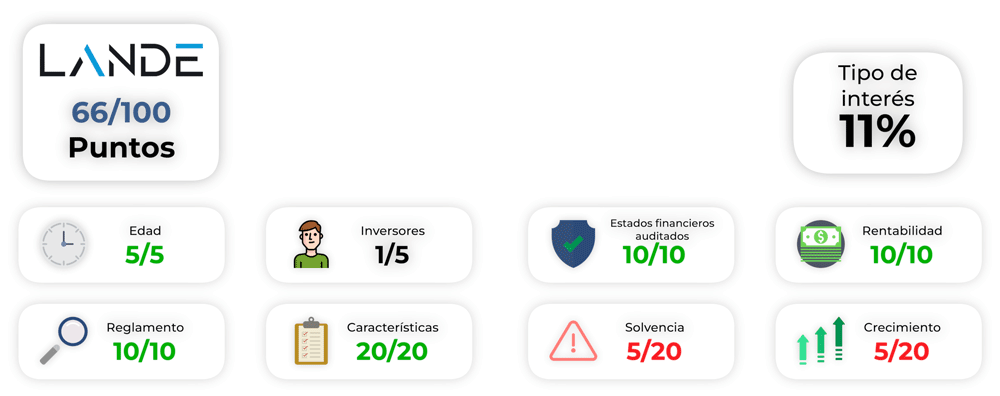

Lande

Lande es un viejo conocido en la comparación de préstamos P2P, desde 2020 puedes poner tu dinero a disposición de los agricultores. Una buena cosa, por la que se te recompensará con un promedio de 11% de interés. Las garantías son cosas “tangibles” como máquinas, ganado o tierra.

Esto suena como algo seguro, pero en la práctica funciona de forma bastante moderada: los fallos se han ido sumando cada vez más en los últimos meses y el proceso de recuperación es extremadamente largo. Por lo tanto, hay una importante deducción de puntos en la capacidad de pago.

El bajo número de inversores – y, por lo tanto, un débil crecimiento – tampoco da una buena impresión.

Así es como Lande se convierte en el mayor perdedor en la comparación de préstamos P2P de Northern Finance: 15 puntos menos que el año pasado y solo llega a 66/100. No es una buena señal para una plataforma establecida.

Cómo trato yo personalmente con las crecientes averías, aprenderás en mis experiencias con Lande.

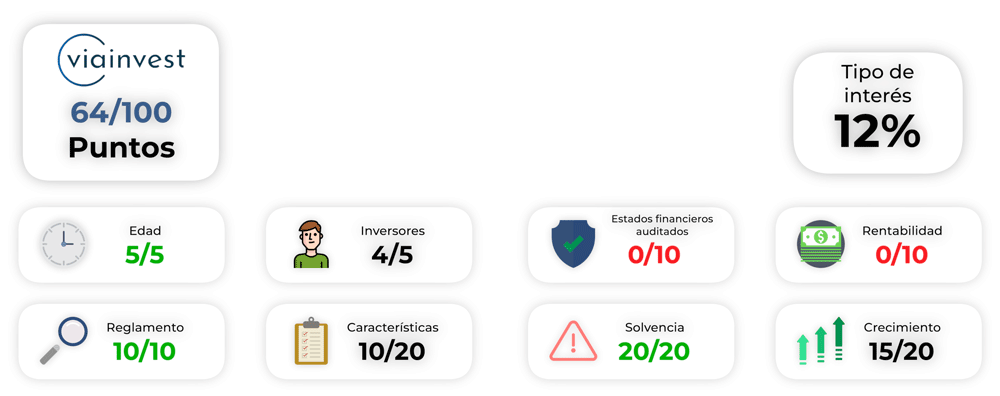

Viainvest

A pesar de estar en el negocio desde hace 10 años, Viainvest es una de las plataformas menos conocidas. Hasta la fecha, solo ha atraído a unos 46.000 inversores. Esto es sorprendente, ¡porque el proveedor paga de forma confiable un atractivo interés del 12% en promedio!

Estás invirtiendo en préstamos del grupo SMS, activo en Suecia, la República Checa, Letonia y Rumanía. Sin embargo, la plataforma totalmente regulada pierde puntos masivos debido a la falta de balance: ¡el grupo ViaSMS (en cuyos préstamos invertimos aquí) todavía nos debe el informe anual de 2024!

Con esto, Viainvest cae 15 puntos en la comparación de préstamos P2P de Northern Finance y solo logra 64 magros. Es de esperar que pronto se presente un informe anual para que la plataforma vuelva a su antigua forma!

Con solo alrededor de 2.500 € Viainvest es una posición más pequeña en mi depósito. A pesar de la falta del informe anual, no quiero perder al proveedor: ¡Durante los años ha sido un verdadero ancla de estabilidad y me ha dado altos intereses! Más sobre mi historia de éxito en mi experiencia con Viainvest.

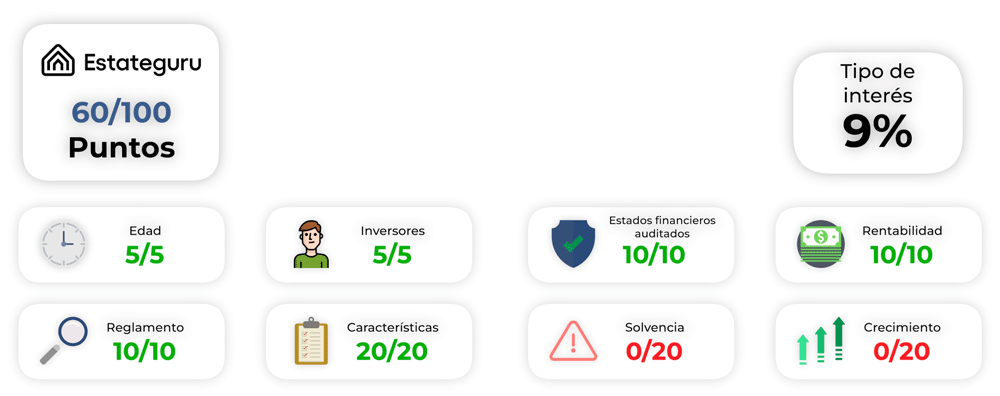

EstateGuru

La comparación de préstamos P2P de Northern Finance te ayuda a evitar las plataformas malas y arriesgadas. Este es el caso que tenemos en EstateGuru: el proveedor de préstamos inmobiliarios ha pasado de ser un excelente proveedor de servicios P2P a una trampa poco fiable.

Los inversores han estado esperando durante años el reembolso de los préstamos impagados. Más de 5.000 inversores EstateGuru ha perdido así en los últimos seis meses. Por lo tanto, hay cero puntos en términos de solvencia y crecimiento.

En total, EstateGuru obtiene un débil 60 de 100 puntos. Además, los tipos de interés del 9 % son demasiado bajos para hacer que el proveedor sea atractivo, así que mi recomendación es: ¡apártate!

Yo mismo todavía estoy con más de 5.000 € en EstateGuru. Si me devuelven el dinero, lo deduciré y lo invertiré en otras plataformas. Puedes leer más sobre mis resultados anteriores en el artículo de mi experiencia con EstateGuru.

Debido al alto nivel de morosidad de préstamos actualmente en EstateGuru, actualmente estoy invirtiendo mi capital en Viainvest (obtenido con este enlace*). Con Viainvest gano más del 13% de interés, que es significativamente más que con EstateGuru. Como bono de bienvenida, solo recibirás un reembolso del 1% de tu inversión después de 90 días a través de este enlace.

Ventus Energy

Ventus Energy ya ha causado sensación en la comparación P2P de Northern Finance con sus tipos de interés muy altos y su concepto inusual. También en 2026 se vuelve a participar: inviertes aquí en proyectos energéticos como centrales eléctricas o instalaciones solares. A cambio, recibirás hasta un 17% de interés, que puede ser incluso mayor con los bonos regulares.

La muy joven plataforma (activa desde 2024) ha sido capaz de atraer a más de 5.000 usuarios hasta ahora. Teniendo en cuenta la suma mínima muy alta de 1.000 € por crédito, ¡es un logro orgulloso!

Destaca especialmente la excelente transparencia y la fiabilidad de los pagos. Desafortunadamente, el informe anual actual aún no ha sido publicado, por lo que muchos puntos se pierden aquí: ¡no se puede hacer ninguna declaración sobre la rentabilidad!

Con 58 puntos, el resultado es sólido para un proveedor tan joven y especial.

Yo mismo he invertido más de 11 000 € en Ventus Energy y gano 5,90 € diarios en intereses. Encontrarás más información sobre esta lucrativa inversión en mi experiencia con Ventus Energy.

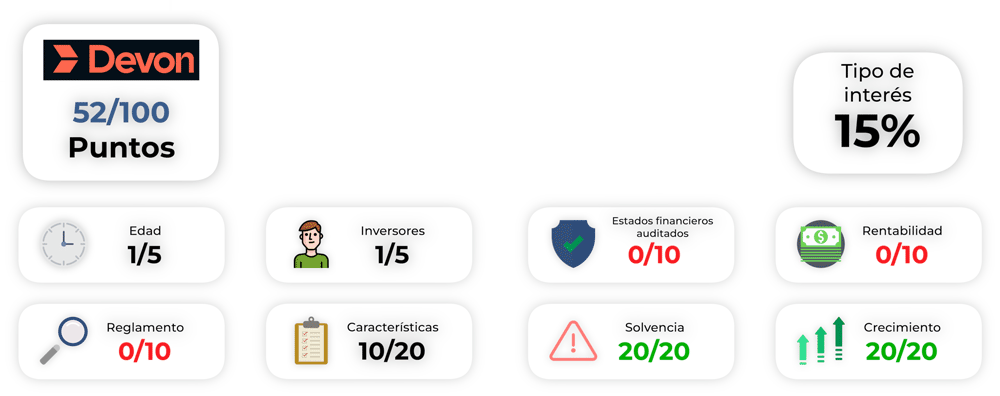

Devon

Devon es otra incorporación reciente en la comparación de préstamos P2P de Northern Finance: una empresa que crea viviendas asequibles a través de edificios modulares. Con esto ya ha tenido éxito durante 30 años y se ha financiado en el pasado a través de mercados como EstateGuru.

La concesión de préstamos P2P fue el siguiente paso lógico. El historial de pagos es excelente (en otras plataformas), y el crecimiento es enorme, ¡con un interés del 15%!

Dado que es un proveedor muy joven con pocos usuarios y aún no hay informe anual, todavía no se obtienen demasiados puntos. Para las nuevas plataformas P2P, esto es completamente normal, ¡pero estoy deseando ver lo que Devon va a lograr en el futuro! Actualmente solo es suficiente para 52 de 100 puntos.

FF Forest

Con FF Forest llegamos a la primera nueva incorporación en la comparación de préstamos P2P. Como es habitual para las empresas jóvenes, el proveedor aún no puede acumular demasiados puntos debido a la falta de usuarios, edad e informes anuales. Sin embargo, me gustaría mencionar esta plataforma, ya que tiene un concepto muy emocionante!

Aquí tu inviertes en el bosque. La empresa compra, arrienda y explota terrenos forestales más pequeños, los fusiona en paquetes más grandes y luego los vende a grandes inversores. Con este negocio muy lucrativo, ¡pueden pagarte intereses de hasta el 18%!

Esto siempre ha funcionado muy bien, pero como es habitual con los proveedores jóvenes, también existe un riesgo serio. Para los inversores valientes, la entrada podría valer mucho la pena y el desarrollo futuro debería seguir siendo emocionante. Actualmente, sin embargo, solo es suficiente para 47 puntos.

Aunque es una nueva plataforma, ya he invertido más de 3.000 €. Puedes leer sobre mi experiencia en FF Forest.

Conclusión: ¡Grandes cambios en la comparación entre los proveedores de créditos P2P!

¡La comparativa de créditos P2P para el verano de 2026 trae algunas sorpresas! Aquí tienes los resultados:

| Edad | Inversores | Estados financieros anuales auditados | Rentabilidad | Regulación | Funciones | Capacidad de pago | Crecimiento | Intereses | Total | |

| Debitum | 5 | 3 | 10 | 10 | 10 | 15 | 20 | 20 | 13% | 93 |

| Bondora | 5 | 5 | 10 | 10 | 5 | 20 | 20 | 15 | 6% | 90 |

| Monefit | 3 | 3 | 10 | 10 | 5 | 20 | 15 | 20 | 7,5-10,5% | 86 |

| Mintos | 5 | 5 | 10 | 0 | 10 | 20 | 15 | 15 | 11% | 80 |

| LANDE | 5 | 1 | 10 | 10 | 10 | 20 | 5 | 5 | 11% | 66 |

| Viainvest | 5 | 4 | 0 | 10 | 10 | 20 | 20 | 15 | 12% | 64 |

| Estateguru | 5 | 5 | 10 | 10 | 10 | 20 | 0 | 15 | 9% | 60 |

| Ventus Energy | 2 | 1 | 0 | 0 | 5 | 10 | 20 | 20 | 17% | 58 |

| Devon | 1 | 1 | 0 | 0 | 0 | 10 | 20 | 20 | 15% | 52 |

| FF Forest | 1 | 1 | 0 | 0 | 0 | 5 | 20 | 20 | 17% | 47 |

Debitum Investments ha vuelto a ganar en ¡Con 93 puntos, es una plataforma casi perfecta! Sin embargo, el segundo clasificado, Bondora, también tiene una muy buena figura con 90 puntos.

Sin embargo, hay novedades en los siguientes puestos: Bondora ha destacado por su nueva orientación hacia una mayor seguridad, a cambio de unos intereses más bajos. El gigante del P2P, con una larga trayectoria, ofrece todo lo que os gusta a los inversores.

Monefit y Mintos son otros dos proveedores muy atractivos en el ranking. A continuación, sin embargo, se produce una caída considerable en la calidad: Desde el quinto lugar (LANDE), las puntuaciones disminuyen considerablemente.

Estos proveedores no tienen que ser necesariamente malos; sin embargo, debes ser consciente de los posibles inconvenientes y evaluar correctamente el riesgo. Si no estás seguro, puedes acudir con confianza al top 4 en comparación P2P.

Son adecuados para la mayoría de los tipos de inversores y te ayudan a generar ingresos pasivos con préstamos P2P!

FAQ – Preguntas frecuentes sobre el Ranking de préstamos P2P