De grote P2P-lening vergelijking: de beste P2P-platforms voor 2026

In tijden van dalende rentes en een wankele economie zijn peer-to-peer-leningen voor veel beleggers een veilige haven. Hier zijn namelijk nog steeds hoge rendementen van meer dan 17% mogelijk. Toch zijn de verschillen tussen P2P-platforms soms ronduit spectaculair.

In deze nieuwste editie van mijn populaire P2P-lening vergelijking laat ik zien welke platforms ook in de zomer van 2026 nog de moeite waard zijn.

Het belangrijkste samengevat:

- De afzonderlijke P2P-kredietplatformen hebben elk hun eigen focus en zijn afgestemd op verschillende beleggingsstrategieën

- De eerste vier plaatsen weten over de hele lijn te overtuigen en scoren sterk op kwaliteit, betrouwbaarheid en rendement. Vanaf plaats vijf neemt de kwaliteit echter duidelijk af

- De winnaar en de nummer twee zijn twee vertrouwde en gevestigde platforms. Op de overige posities zijn er daarentegen enkele opvallende verrassingen te vinden

Wat zijn P2P-leningen en loont het om ze te vergelijken?

Banken lenen geld uit aan hun klanten en verdienen aan de rente. Met peer-to-peer-leningen, kortweg P2P-leningen, kun jij dat zelf ook doen. Als belegger sluit je je aan bij andere investeerders en financier je samen leningen voor particulieren of bedrijven.

En dat loont:

- Met P2P-leningen kun je zeer hoge rentes behalen. Een gemiddeld rendement van 15, 16 of zelfs 17% is in sommige gevallen zeker mogelijk.

- Het volledige proces is bovendien eenvoudig en toegankelijk, omdat de P2P-platformen de volledige afhandeling voor hun rekening nemen.

- Omdat een lening door meerdere investeerders samen wordt gefinancierd, kun je al starten met kleine bedragen.

- Dat zorgt meteen ook voor een diversificatie of spreiding: je investering wordt verdeeld over meerdere leningen, wat het risico helpt beperken.

P2P-leningen hebben in vergelijking met klassieke beleggingsproducten heel wat voordelen. Dankzij hun hoge flexibiliteit zijn sommige P2P-platformen een uitstekend alternatief voor een spaar- of daggeldrekening. Andere aanbieders halen dan weer zulke hoge rendementen dat ze zelfs de beste ETF’s of het klassieke 70/30-beleggingsportfolio moeiteloos overtreffen.

Natuurlijk komen die resultaten niet zomaar uit de lucht vallen. Beleggen in P2P-leningen brengt risico’s met zich mee. Terugbetalingen kunnen vertraging oplopen en in het uiterste geval kan zelfs een volledig P2P-platform failliet gaan. Toch zijn die hoge rentes het risico in mijn ogen absoluut waard.

Ikzelf deed al meer dan tien jaar geleden mijn eerste ervaringen op met P2P-kredieten en ontving sindsdien duizenden euro’s aan rente-inkomsten. Die regelmatige opbrengsten vormen vandaag een belangrijke pijler van mijn portefeuille, die ondertussen is uitgegroeid tot meer dan €400.000.

Zo selecteert Northern Finance de beste P2P-kredieten

De Northern Finance P2P-kredietvergelijking gaat ondertussen haar zesde editie in. Al sinds 2020 analyseer en beoordeel ik de belangrijkste P2P-platformen volledig onafhankelijk. De ranglijst wordt elk jaar meerdere keren geüpdatet, zodat je altijd beschikt over de meest actuele en relevante informatie.

Wat deze vergelijking echt onderscheidt, is dat ik zelf aanzienlijke bedragen investeer bij de verschillende aanbieders en ze beoordeel vanuit het standpunt van een belegger. Geen droog financieel jargon, maar een duidelijke focus op de zaken die er écht toe doen.

Daarvoor maak ik gebruik van acht beoordelingscriteria, die samen een helder beeld geven van zowel de kansen als de risico’s van elk P2P-platform:

| Categorie | Ideale waarde | Maximale punten |

| Leeftijd | Meer dan 5 jaar | 5 |

| Investeerders | Meer dan 50.000 | 5 |

| Gecontroleerde jaarrekening | Beschikbaar | 10 |

| Winstgevendheid | Beoogde winst | 10 |

| Regulering | Platform en kredietverstrekkers staan onder toezicht van financiële toezichthouders | 10 |

| Functies | Secundaire markt, Auto-Invest, Nederlandstalige interface, belastingrapport beschikbaar | 20 |

| Solvabiliteit | Volledige betaalcapaciteit en geen wanbetalingen | 20 |

| Groei | Groei bleef intact na crisissen en positieve recente ontwikkelingen | 20 |

Een perfect P2P-platform kan in deze vergelijking maximaal 100 punten behalen. Alle beoordelingen zijn gebaseerd op echte, verifieerbare data én op mijn persoonlijke ervaringen als belegger.

Northern Finance P2P-platforms top 10 in 2026

In de onderstaande lijst vind je een korte voorstelling en beoordeling van elk P2P-platform. De uiteindelijke rangschikking volgt aan het einde van dit artikel.

Belangrijk:

Let op: deze beoordeling is gebaseerd op mijn persoonlijke mening en vormt geen beleggingsadvies.

1. Debitum Investments

We starten met een oude bekende: Debitum Investments is al jarenlang een vaste waarde in de Northern Finance P2P-vergelijking en behaalt steevast sterke resultaten. Ook in 2026 blijft dit platform een interessante keuze voor beleggers.

Via Debitum Investments kun je investeren in zakelijke leningen, met een rente tussen 11 en 15%. Voor onze beoordeling hanteren we een gemiddeld rendement van 13%. Investeren in bedrijfsfinanciering is een waardevolle aanvulling voor wie zijn beleggingsportefeuille breder wil spreiden.

Ondanks de vele voordelen maken voorlopig relatief weinig investeerders gebruik van Debitum Investments. Dat leidt tot puntenaftrek, net als het ontbreken van een secundaire markt voor het voortijdig verkopen van investeringen. In alle andere beoordelingscategorieën scoort het platform echter de maximumscore.

Wie wél voor Debitum kiest, wordt doorgaans niet teleurgesteld. Uitbetalingen verlopen zoals beloofd, en met uitzondering van een secundaire markt zijn vrijwel alle belangrijke functies aanwezig. Tel daar een volledige regulering, sterke groeicijfers en een gecontroleerd jaarverslag bij op, en je krijgt een zeer sterk totaalplaatje.

In totaal behaalt Debitum een uitstekende score van 93 op 100 punten. Zelf heb ik meer dan €7.000 geïnvesteerd bij Debitum Investments. Hoe ik dit kapitaal precies heb ingezet en welke resultaten dat oplevert, lees je in mijn Debitum ervaringen.

2. Bondora

Bondora is niet alleen het oudste Europese P2P-platform (opgericht in 2008), maar met meer dan een half miljoen gebruikers ook één van de grootste spelers op de markt. Het succes is vooral te danken aan het unieke concept: je investeert hier niet in afzonderlijke leningen, maar in het volledige kredietportfolio van het bedrijf.

Het rendement van 6% per jaar is binnen de P2P-vergelijking eerder bescheiden, maar daar staat een groot voordeel tegenover: je kunt op elk moment over je geld beschikken en het laten uitbetalen. Bovendien worden de rentes dagelijks bijgeschreven, wat zorgt voor een sterk rente-op-rente-effect.

Het investeren zelf is extreem eenvoudig en gebeurt met één klik, makkelijker wordt beleggen bijna niet. Daardoor scoort Bondora in vrijwel alle categorieën bijna de maximale beoordeling. Enkel op vlak van regulering verliest het platform punten (het platform zelf is niet gereguleerd, de kredietverstrekker wel), alsook bij groei.

Zo heeft het bedrijf, ondanks goede bedrijfsresultaten, de rente voor investeerders verlaagd: van 6,75% naar 6%. Hoe het rendement zich in de toekomst zal ontwikkelen, blijft dus afwachten. Voorlopig levert dit Bondora echter nog steeds een zeer sterke score van 90 punten op.

Mijn eigen investering kende de voorbije jaren hoogtes en laagtes, omdat ik regelmatig bedragen heb opgenomen of opnieuw heb ingelegd. Momenteel heeft mijn account hier een waarde van ongeveer €7.500. Meer over het platform, mijn aanpak en resultaten lees je in mijn Bondora ervaringen.

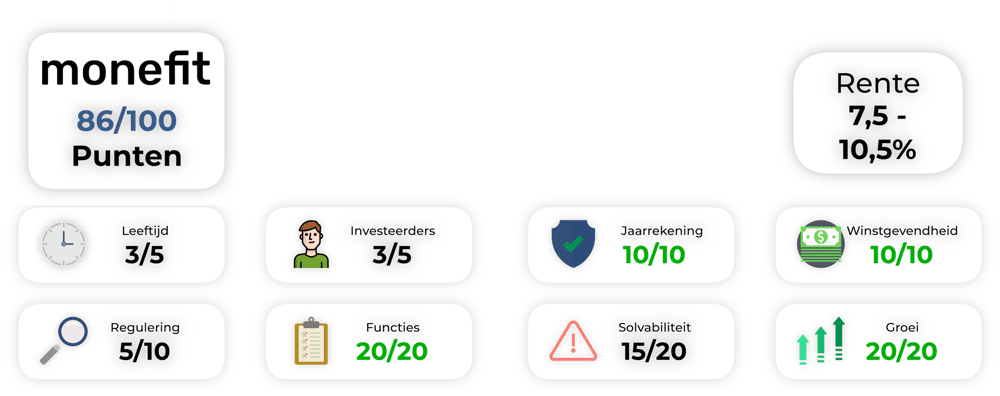

3. Monetfit Smartsaver

Monefit hanteert met zijn Smartsaver een vergelijkbaar concept als Bondora: je investeert niet in afzonderlijke leningen, maar in een volledig kredietportfolio. Daardoor kun je tot €1.000 per maand op elk moment opnemen en ontvang je dagelijks rente op je kapitaal. Het jaarrendement bedraagt 7,5%.

Dat ligt weliswaar lager dan bij veel andere platforms in de Northern Finance P2P-kredietvergelijking, maar dankzij de hoge liquiditeit en handige functies zoals een automatisch spaarplan blijft het aanbod zeer aantrekkelijk.

Dat succes heeft zich snel verspreid: Monefit kende een explosieve groei en is vandaag een populaire daggeld-alternatief. Ook ik ben hier zelf stevig geïnvesteerd, met meer dan €15.000. Ongeveer €5.000 daarvan zit in de zogenoemde Vaults, waar tot 10,5% rente mogelijk is, al staat je geld daar wel langer vast.

Op enkele punten laat Monefit wat steken vallen. Het platform is nog relatief jong en telt met ongeveer 30.000 investeerders een beperkte gebruikersbasis. Daarnaast zijn enkel de kredietverstrekkende bedrijven gereguleerd, en niet het platform zelf. Toch resulteert dit alles nog steeds in een zeer sterke score van 86 punten.

Hoe ik mijn kapitaal beleg bij Monefit en in hoeverre dat loont, ontdek je in mijn Monefit ervaringen.

4. Mintos

Terug naar een absolute grootmacht: geen enkel platform in de Northern Finance P2P-kredietvergelijking kan qua omvang tippen aan Mintos, met meer dan 600.000 investeerders. Naast klassieke P2P-leningen kun je hier inmiddels ook beleggen in obligaties, ETF’s en vastgoedbedrijven. Met een gemiddeld rendement van ongeveer 11% blijft het aanbod bijzonder aantrekkelijk.

Vooral de obligaties spreken veel beleggers aan. Bij een kwaliteitsbroker zoals Freedom24 ligt de instap vaak pas vanaf €1.000 of meer per obligatie. Bij Mintos kun je daarentegen al vanaf €50 investeren. Dat lage instapbedrag is een duidelijk voordeel van het platform.

Zoals je van een marktleider mag verwachten, is de algemene indruk sterk. Toch verliest Mintos punten op het vlak van winstgevendheid. Door forse investeringen boekte het bedrijf in 2024 een verlies van €2,7 miljoen. Ook op het gebied van solvabiliteit en groei is er nog ruimte voor verbetering.

Desondanks blijft het eindresultaat zeer degelijk: 80 van de 100 punten.

Mintos maakt al meer dan negen jaar deel uit van mijn P2P-portfolio. In die periode heb ik hier ruim €1.100 aan rente-inkomsten ontvangen. Hoe mijn huidige investering eruitziet en hoe ik de verdere ontwikkeling inschat, lees je in mijn Mintos ervaringen.

5. Lande

Lande is een oude bekende binnen de Northern Finance P2P-kredietvergelijking. Al sinds 2020 kun je via dit platform investeren in leningen aan landbouwers. Een sympathiek concept, dat wordt beloond met een gemiddeld rendement van circa 11%. Als onderpand dienen tastbare zekerheden zoals machines, vee of landbouwgrond.

In theorie klinkt dat als een veilige investering, maar in de praktijk verloopt het minder vlot. De wanbetalingen zijn de voorbije maanden duidelijk toegenomen en het terugvorderen van kapitaal neemt vaak erg veel tijd in beslag. Dat resulteert in een forse puntenaftrek op het vlak van betalingscapaciteit.

Daarnaast oogt ook het lage aantal investeerders weinig overtuigend, wat zich vertaalt in een zwakke groei van het platform. Op dat vlak maakt Lande geen goede indruk.

Daarmee is Lande de grootste verliezer in de Northern Finance P2P-lening vergelijking. Ten opzichte van vorig jaar levert het platform 15 punten in en blijft het steken op 66 van de 100 punten. Voor een gevestigde P2P-aanbieder is dat geen goede score.

Hoe ik persoonlijk omga met de toenemende wanbetalingen bij Lande, lees je in mijn uitgebreide Lande ervaringen.

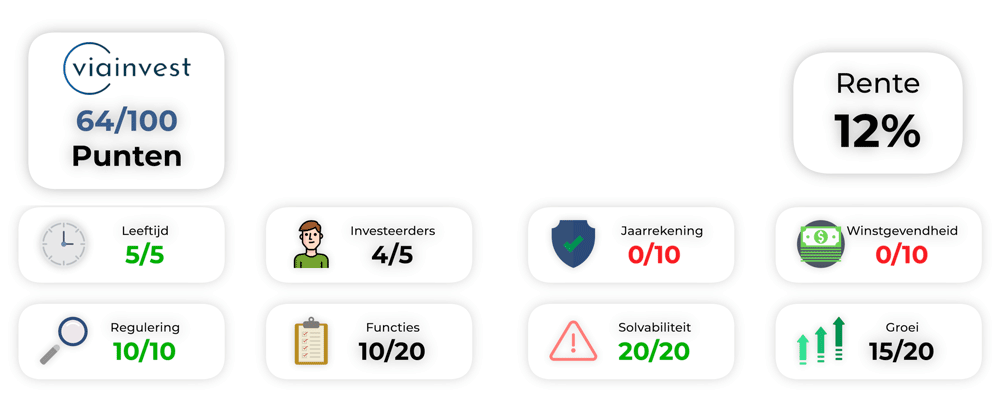

6. Viainvest

Hoewel Viainvest al ruim tien jaar actief is, behoort het platform nog steeds tot de minder bekende spelers. Tot nu toe wist Viainvest slechts ongeveer 46.000 investeerders aan te trekken. Dat is opvallend, want het platform keert betrouwbaar aantrekkelijke rentes uit van gemiddeld 12% per jaar.

Je investeert hier in leningen van de ViaSMS Group, die actief is in Zweden, Tsjechië, Letland en Roemenië. Het platform zelf is volledig gereguleerd, maar verliest in deze vergelijking fors punten door het ontbreken van een actueel jaarverslag. De ViaSMS Group – waarin hier wordt geïnvesteerd – heeft het jaarverslag over 2024 namelijk nog steeds niet gepubliceerd.

Daardoor zakt Viainvest in de Northern Finance P2P-kredietvergelijking met 15 punten en blijft het steken op 64 van de 100 punten. Het is te hopen dat het ontbrekende jaarverslag binnenkort alsnog wordt aangeleverd, zodat het platform in de toekomst weer beter kan scoren.

Met ongeveer €2.500 vormt Viainvest een kleinere speler in mijn portefeuille. Ondanks het ontbrekende jaarverslag wil ik deze aanbieder zeker niet afschrijven. Door de jaren heen bleek het platform een echte stabiliteitsfactor en leverde het mij consistent hoge rente-inkomsten op. Meer over mijn ervaringen lees je in mijn Viainvest ervaringen.

Vanwege het hoge aantal wanbetalingen bij EstateGuru, investeer ik mijn kapitaal momenteel in Viainvest (verkregen via deze link*). Met Viainvest verdien ik meer dan 13% rente, wat aanzienlijk meer is dan bij EstateGuru. Als welkomstbonus ontvang je via deze link na 90 dagen slechts 1% cashback op je investering.

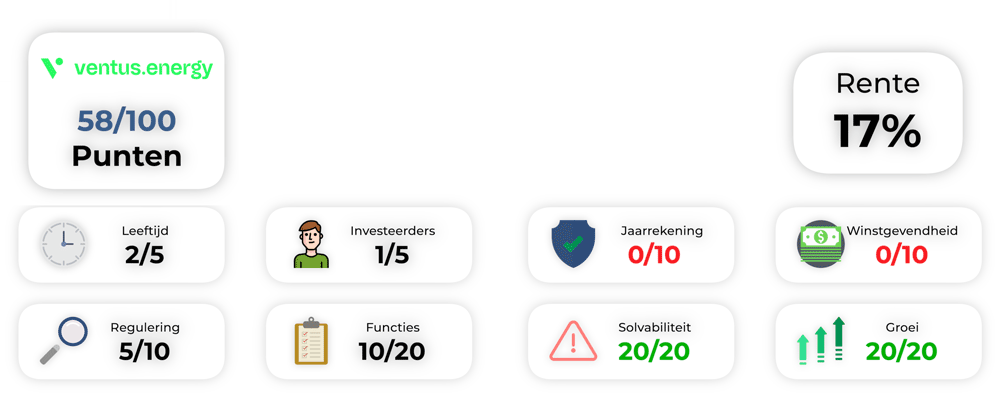

8. Ventus Energy

Ventus Energy heeft met zijn zeer hoge rentes en opvallende concept al flink wat aandacht getrokken binnen de Northern Finance P2P-lening vergelijking. Ook in 2026 is het platform opnieuw van de partij. Hier investeer je namelijk in energieprojecten zoals energiecentrales en zonne-installaties. In ruil daarvoor ontvang je rentes tot 17%, die dankzij regelmatige bonusacties zelfs nog hoger kunnen uitvallen.

Het gaat om een zeer jong platform, actief sinds 2024, dat inmiddels al ongeveer 5.000 investeerders wist aan te trekken. Gezien het hoge minimale investeringsbedrag van €1.000 per lening is dat een opmerkelijke prestatie.

Wat vooral positief opvalt, zijn de uitstekende transparantie en de betrouwbare terugbetalingen tot nu toe. Een belangrijk minpunt is echter dat het meest recente jaarverslag nog niet werd gepubliceerd. Daardoor gaan in deze vergelijking heel wat punten verloren, aangezien er voorlopig geen uitspraken kunnen worden gedaan over de winstgevendheid van het bedrijf.

Desondanks is het resultaat met 58 punten nog steeds degelijk, zeker voor een zo jonge en sterk gespecialiseerde aanbieder.

Zelf ben ik bij Ventus Energy belegd met meer dan €11.000 en ontvang ik dagelijks €5,90 aan rente. Meer over deze bijzonder lucratieve investeringen lees je in mijn Ventus Energy ervaringen.

Investeringsstop:

Al op 13 mei 2026 reageerde Ventus Energy en liet weten dat nieuwe investeringen voor personen die in Duitsland wonen om „regelgevende redenen“ voorlopig niet meer mogelijk zijn.

Ventus Energy wordt momenteel geherstructureerd en accepteert geen nieuwe investeerders of investeringen. Daarom investeer ik mijn nieuwe geld op Monefit. Als welkomstcadeau krijg je hier € 5 + 0,75% bonus (90 dagen)

9. Devon

Devon is een nieuwe naam binnen de Northern Finance P2P-lening vergelijking. Het bedrijf richt zich op het creëren van betaalbare woonruimte via modulaire bouw. Daarmee is Devon al meer dan 30 jaar actief, en financierde het zijn projecten in het verleden onder meer via marktplaatsen zoals EstateGuru.

Het aanbieden van eigen P2P-kredieten was dan ook een logische volgende stap. De betalingsgeschiedenis op andere platformen is uitstekend en het groeitempo ligt hoog – wat gezien de rente van 15% weinig verrassend is.

Omdat het hier gaat om een zeer jonge P2P-aanbieder met nog een beperkt aantal gebruikers en er voorlopig geen openbaar jaarverslag beschikbaar is, blijft de score voorlopig aan de lage kant. Dat is echter volledig normaal voor nieuwe P2P-platformen.

Ik ben in elk geval benieuwd naar wat Devon de komende jaren zal verwezenlijken. Voorlopig komt het platform uit op 52 van de 100 punten.

Uiteraard ben ik ook hier zelf actief geïnvesteerd. Momenteel staat er €2.700 op mijn account bij Devon. Hoe deze investering tot nu toe is verlopen en welke ervaringen ik heb opgedaan, lees je in mijn Devon ervaringen.

10. FF Forest

Met FF Forest komen we bij de eerste echte nieuwkomer in de Northern Finance P2P-lening vergelijking. Zoals vaak het geval is bij jonge aanbieders, kan het platform voorlopig nog niet veel punten verzamelen door het beperkte aantal gebruikers, de jonge leeftijd en het ontbreken van uitgebreide jaarverslagen. Toch wil ik deze aanbieder zeker vermelden, omdat het concept bijzonder interessant is.

Via FF Forest investeer je namelijk rechtstreeks in bos. Het bedrijf koopt, verpacht en beheert kleinschalige bospercelen, bundelt deze tot grotere gehelen en verkoopt ze vervolgens door aan institutionele investeerders. Dankzij dit rendabele businessmodel kan FF Forest rentes tot wel 18% uitkeren aan investeerders.

Tot nu toe verloopt dat succesvol, maar zoals bij alle jonge P2P-platformen is er ook sprake van een reëel en niet te onderschatten risico. Voor avontuurlijke beleggers kan een vroege instap echter zeer interessant zijn, en de verdere ontwikkeling van het platform belooft spannend te worden. Voorlopig komt FF Forest uit op 47 punten.

Hoewel het om een nieuw platform gaat, heb ik hier inmiddels meer dan €3.000 geïnvesteerd. Hoe deze investering tot nu toe is verlopen en welke ervaringen ik heb opgedaan, lees je in mijn FF Forest ervaringen.

Conclusie: grote verschuivingen in de P2P-lening ranking

In de Northern Finance P2P-lening vergelijking voor 2026 zijn er duidelijk enkele verschuivingen zichtbaar. Hieronder vind je een overzicht van de scores:

| Leeftijd | Investeerders | Gecontroleerde jaarrekening | Winstgevendheid | Regulering | Functies | Betalingscapaciteit | Groei | Rente | Totaal | |

| Debitum | 5 | 3 | 10 | 10 | 10 | 15 | 20 | 20 | 13% | 93 |

| Bondora | 5 | 5 | 10 | 10 | 5 | 20 | 20 | 15 | 6% | 90 |

| Monefit | 3 | 3 | 10 | 10 | 5 | 20 | 15 | 20 | 7,5-10,5% | 86 |

| Mintos | 5 | 5 | 10 | 0 | 10 | 20 | 15 | 15 | 11% | 80 |

| LANDE | 5 | 1 | 10 | 10 | 10 | 20 | 5 | 5 | 11% | 66 |

| Viainvest | 5 | 4 | 0 | 10 | 10 | 20 | 20 | 15 | 12% | 64 |

| Estateguru | 5 | 5 | 10 | 10 | 10 | 20 | 0 | 15 | 9% | 60 |

| Ventus Energy | 2 | 1 | 0 | 0 | 5 | 10 | 20 | 20 | 17% | 58 |

| Devon | 1 | 1 | 0 | 0 | 0 | 10 | 20 | 20 | 15% | 52 |

| FF Forest | 1 | 1 | 0 | 0 | 0 | 5 | 20 | 20 | 17% | 47 |

Debitum Investments kroont zich opnieuw tot winnaar van de vergelijking. Met een uitstekende score van 93 punten komt het platform dicht in de buurt van perfectie. Ook de nummer twee, Bondora, laat met 90 punten een zeer sterke indruk achter.

Daarnaast vinden we met Monefit en Mintos nog twee bijzonder aantrekkelijke aanbieders in de top van de ranglijst. Daarna volgt echter een duidelijke kwaliteitsbreuk: vanaf plaats vijf (Lande) dalen de scores aanzienlijk.

Dat betekent niet dat deze platformen per definitie slecht zijn, maar je moet je hier bewust zijn van de mogelijke nadelen en het bijbehorende risico correct inschatten. Ben je onzeker of wil je het risico beperken, dan kun je je met een gerust hart richten op de Top 4 van deze P2P-vergelijking.

Deze platformen zijn geschikt voor de meeste beleggerstypes en bieden een solide basis om met P2P-leningen een passief inkomen op te bouwen.