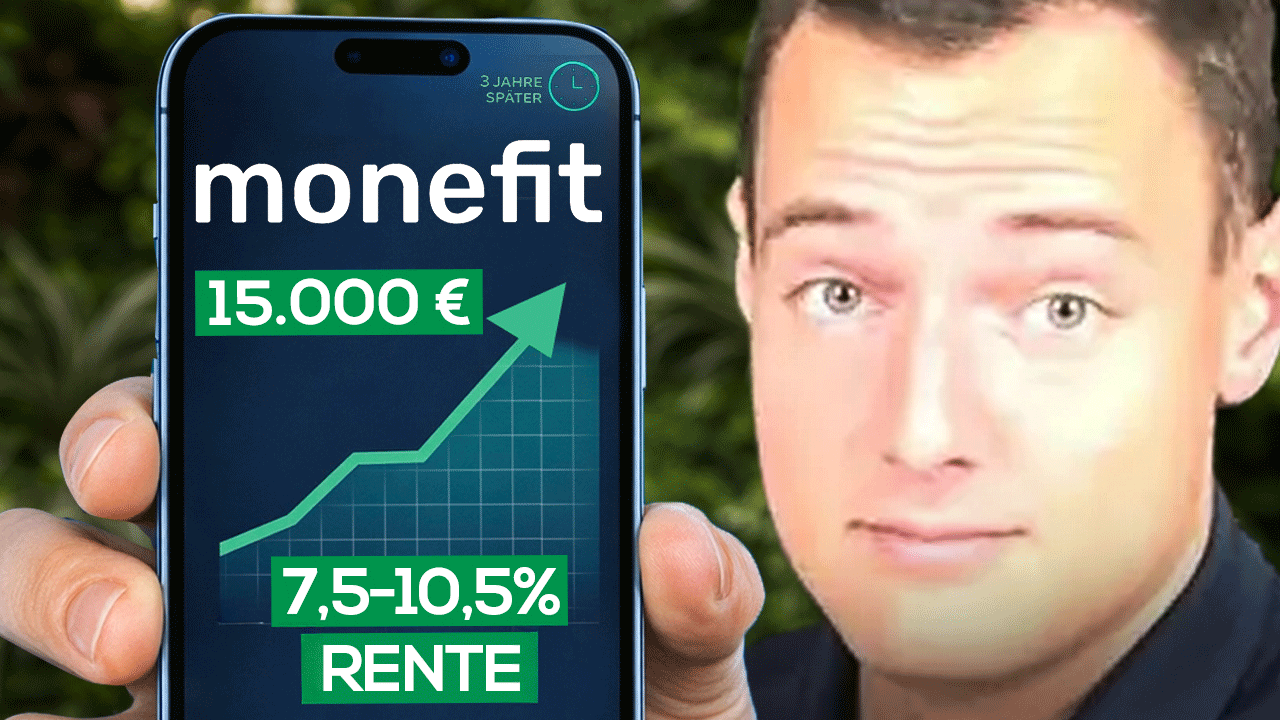

Mijn Monefit ervaringen: 10,5% rendement op mijn €15.700!

Monefit heeft zich ontwikkeld tot een aantrekkelijk alternatief voor de klassieke spaarrekening: het bedrijf gebruikt zijn ervaring in particuliere leningen om je tot wel 7,5% rente met directe opname te bieden. Kies je voor een iets langere looptijd, dan kan dit zelfs oplopen tot 10,5% rente!

Ik ben er inmiddels al meer dan drie jaar klant en heb er meer dan €15.700 geïnvesteerd. Mijn ervaringen met Monefit zijn overwegend positief, met slechts een paar kleine minpunten. In deze review lees je of Monefit ook voor jou interessant kan zijn.

Het belangrijkste samengevat:

- Monefit is een aanbod van de Creditstar Group, die al jaren succesvol actief is in P2P-leningen

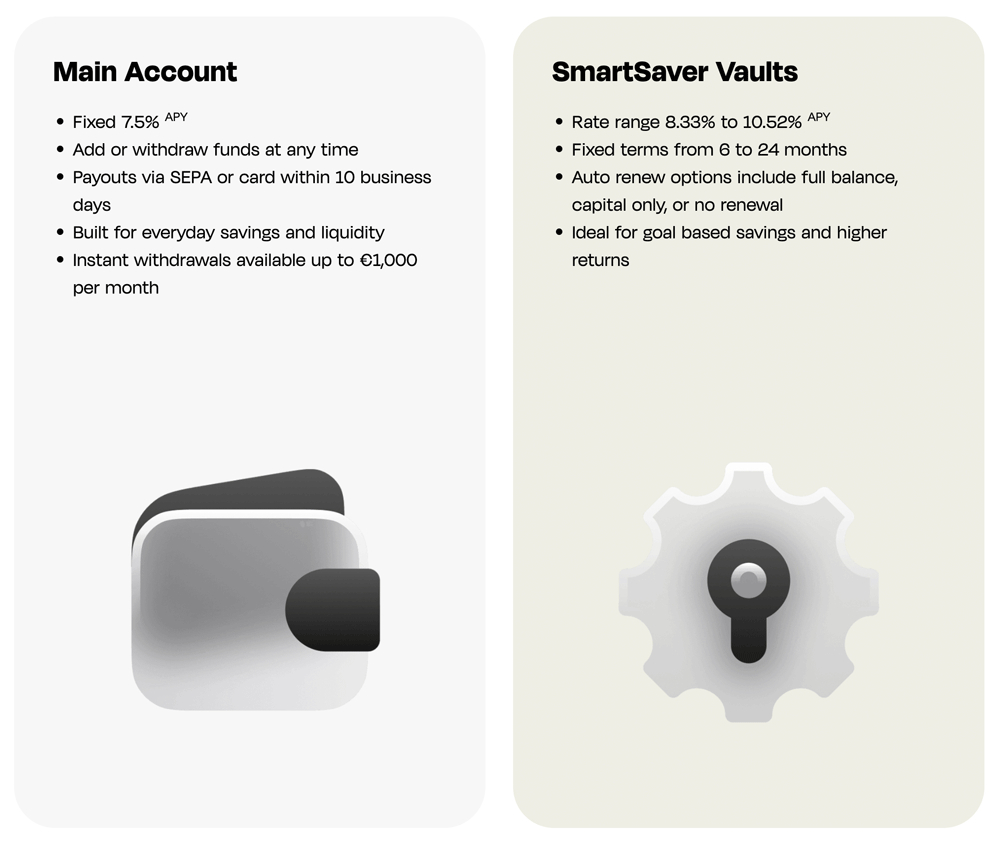

- Je ontvangt een hoge rente: 7,5% per jaar, waarbij je je geld zonder vaste looptijd kunt opnemen

- Ben je bereid je geld iets langer vast te zetten, dan zijn rendementen tot wel 10,5% mogelijk

- Het gaat om een “one-click platform”: je hoeft niets zelf te regelen. Geld storten is voldoende

Mijn Monefit SmartSaver ervaringen: de belangrijkste informatie

Bij klassieke P2P-platformen kiezen investeerders zelf in welke leningen ze investeren. Dat vraagt wat tijd en brengt extra risico’s met zich mee, maar daar staan vaak hogere rentes tegenover.

Zogenaamde “one-click platformen” zoals Monefit bieden een interessant alternatief: je hoeft je niet actief bezig te houden met je kredietportefeuille. Een storting volstaat en je geld levert meteen rente op.

Je kunt je geld op elk moment opnemen en blijft dus volledig flexibel. De rente ligt wel iets lager dan bij andere aanbieders in mijn P2P-leningen ranking. Met ongeveer 7,5% doet Monefit het volgens mijn ervaring nog steeds beter dan klassieke spaarrekeningen en vergelijkbare producten.

Heb je al ervaring met P2P-leningen, dan zal het gebruiksgemak van Monefit meteen opvallen. Je hoeft geen leningen te selecteren, geen auto-invest in te stellen en ook geen andere taken uit te voeren – het investeren verloopt dus bijzonder eenvoudig.

- Je stort simpelweg het gewenste bedrag op je Monefit-account

- Je geld wordt automatisch en direct geïnvesteerd

- Je ontvangt ongeveer 7,5% rente per jaar, die dagelijks wordt bijgeschreven, wat zorgt voor een sterk rente-op-rente effect

- Kleine opnames tot maximaal €1.000 per maand zijn direct mogelijk

- Voor grotere opnames moet je rekening houden met een wachttijd tot ongeveer 10 werkdagen

- Extra opties zoals Vaults (hogere rente met vaste looptijd), spaarplannen of automatische uitbetalingen kun je indien gewenst ook gebruiken

Dit zit achter Monefit

De Creditstar Group werd al in 2006 opgericht in Estland. Sindsdien heeft het bedrijf sterke resultaten geboekt in acht verschillende landen en met meerdere kredietproducten. Eén van die producten is Monefit: de ervaringen uit die periode toonden aan dat toegankelijke, moderne online oplossingen voor P2P-leningen de toekomst zijn. Met SmartSaver werd bewust een nieuwe doelgroep aangesproken: beleggers die hun geld niet lang willen vastzetten, maar toch een degelijk rendement zoeken

- Dankzij het eenvoudige aanvraagproces heeft Monefit al geld verstrekt aan meer dan 1,3 miljoen kredietnemers

- Via het platform werd tot nu toe meer dan €302 miljoen geïnvesteerd

- De meer dan 30.000 investeerders hebben samen al meer dan €18 miljoen verdiend

Met SmartSaver werd bewust een nieuwe doelgroep aangesproken: beleggers die hun geld niet lang willen vastzetten, maar toch een degelijk rendement zoeken.

Het team achter Monefit beschikt over ruime ervaring in de financiële sector en de P2P-markt. CPO Kashyap Shah is al 22 jaar actief in consumentenkredieten en werkte eerder voor enkele van de grootste banken ter wereld. In een uitgebreid interview gaf hij mij inzicht en antwoord op mijn vragen.

| Oprichting: | 2006 |

| Hoofdkantoor: | Riga, Letland |

| Directie: | CPO Kashyap Shah |

| Beheerd vermogen (totaal): | Meer dan €350 miljoen |

| Regulering: | Het P2P-platform zelf is niet gereguleerd, maar de kredietverstrekkers zijn dat wel. |

| Jaarverslag: | Beschikbaar |

| Investeerders: | Meer dan 35.000 |

| Rendement: | 7,5% bij directe beschikbaarheid Tot 10,52% bij ‘Vaults’ met een vaste looptijd |

| Terugkoopgarantie: | Geen |

| Minimale inleg: | €10 |

| Auto-invest: | Ja |

| Secundaire markt | Nee |

| Belastingrapport: | Ja |

| Bonusprogramma: | €5 welkomstbonus plus 0,5% cashback gedurende 90 dagen via mijn registratielink |

Je kunt de Creditstar Group gerust beschouwen als één van de oudste en belangrijkste bedrijven in zijn soort in Europa: al meer dan 20 jaar is het actief in thuisland Estland en sinds de oprichting maakt het winst, momenteel meer dan €10 miljoen per jaar!

Dat is opvallend binnen de P2P-markt, want veel concurrenten schrijven zelfs na tien jaar nog rode cijfers. Zelfs het grootste platform, Mintos, moest recent verliezen melden, zoals ik ook in mijn Mintos-ervaringen heb beschreven.

Hoe werkt het bedrijfsmodel?

Het basisconcept van one-click platformen werd in Europa geïntroduceerd door concurrent Bondora. Dit Estse bedrijf is één van de oudste aanbieders van particuliere leningen. Ook ik deed mijn eerste P2P-ervaringen al vroeg bij Bondora.

Al snel bleek dat er een enorme vraag is naar dit soort eenvoudige oplossingen! Verschillende nieuwe platformen namen het model over.

Monefit was dus niet de eerste met dit idee, maar heeft het wel verder geoptimaliseerd: met duidelijk hogere rentes (7,5% tegenover 6% bij concurrent Bondora) en interessante extra functies wist het platform snel een grote groep gebruikers aan zich te binden.

Het onderliggende bedrijfsmodel is even eenvoudig als doeltreffend: de Creditstar Group verstrekt leningen aan particulieren in de volgende landen:

- Spanje

- Zweden

- Verenigd Koninkrijk

- Denemarken

- Polen

- Tsjechië

- Estland

- Finland

De kredietnemers gebruiken het geld voor noodzakelijke aankopen, luxegoederen, om de periode tot het volgende loon te overbruggen en nog veel meer. Daarvoor betalen ze rente, die kan variëren van een redelijke 4,4% tot wel extreem hoge 73% per jaar!

Ondanks deze hoge kosten maken duizenden mensen gebruik van het aanbod, velen zelfs regelmatig.

Wie via Creditstar geld leent, betaalt dus tot 73% rente per jaar. Toch is de vraag groot.

De Creditstar Group is voortdurend op zoek naar extra kapitaal om meer leningen te kunnen financieren. Via het eigen platform Monefit kunnen beleggers zoals jij en ik dat kapitaal ter beschikking stellen. In ruil ontvangen we een aantrekkelijk deel van de rente!

De Creditstar Group profiteert hier uiteraard ook van:

- Ze houden een deel van de rente zelf. Hun winst bedroeg laatst meer dan 16%.

- Dankzij de herfinanciering door particuliere investeerders kan de groep heel snel groeien en extra leningen verstrekken.

- Met het extra kapitaal kunnen ze nog efficiënter werken, de winsten vergroten en de kansen van de huidige markt optimaal benutten.

Monefit en Creditstar leveren natuurlijk ook diensten in ruil voor dit rendement: ze beoordelen kredietaanvragen, verzorgen de uitbetaling, volgen terugbetalingen op, innen achterstallige bedragen en beheren het volledige platform waarop alles gebeurt.

De wanbetalingspercentages blijven relatief laag, wat waarschijnlijk te danken is aan strenge selectiecriteria: slechts ongeveer 30% van de kredietaanvragen wordt goedgekeurd.

Goed om te weten: Monefit SmartSaver werkt volgens hetzelfde principe als concurrent Bondora met het “Go & Grow”-programma, maar presteert volgens veel gebruikers beter. Waarom dat zo is, lees je in mijn vergelijking tussen Monefit en Bondora.

Registreren en bonus claimen

Een belangrijke reden waarom mijn ervaringen met Monefit zo positief zijn: alles werkt super eenvoudig en zonder onnodige opties! Ook de registratie vormt hierop geen uitzondering. Gebruik best mijn link om direct €5 bonus en 0,5% extra rente gedurende de eerste 90 dagen mee te pakken.

Voor het registratieproces heb je het volgende nodig:

- Burgerschap of verblijfsvergunning in een EU-land of Zwitserland

- Smartphone met werkende internetverbinding

- Identiteitskaart, paspoort of verblijfsvergunning

- Een e-mailadres

- Een bankrekening om geld te storten en op te nemen

Monefit SmartSaver benadrukt op zijn website de eenvoud van het registratieproces, en terecht: aanmelden gaat inderdaad bijzonder vlot.

Ik kon het in minder dan 10 minuten afronden, al zijn er meldingen van gebruikers die in eerste instantie nog extra documenten moesten indienen.

Een kijkje achter de schermen: Monefit SmartSaver maakt gebruik van de infrastructuur van Lendermarket (uit dezelfde groep). Dit heeft op verschillende punten voordelen. Ook bij het storten van je kapitaal kom je in aanraking met Lendermarket.

Storten, Investeren, Bonus innen

Monefit maakt het analisten zoals ik lastig, want wat valt er nog te zeggen over zo’n simpele en overzichtelijke platformervaring? Na je registratie en eerste login zie je meteen een stijlvol, strak dashboard:

Als nieuwe klant staan al je tegoeden nog op €0, maar dat verandert snel! De knop “Geld storten” vind je centraal in je dashboard. Je kan via je bankrekening of met kredietkaart elk gewenst bedrag storten – de minimale inleg bedraagt €10.

Heb je mijn link voor registratie gebruikt, dan ontvang je bovendien direct €5. Daarbovenop komt nog 0,5% extra rente, die je na 90 dagen in één keer wordt bijgeschreven.

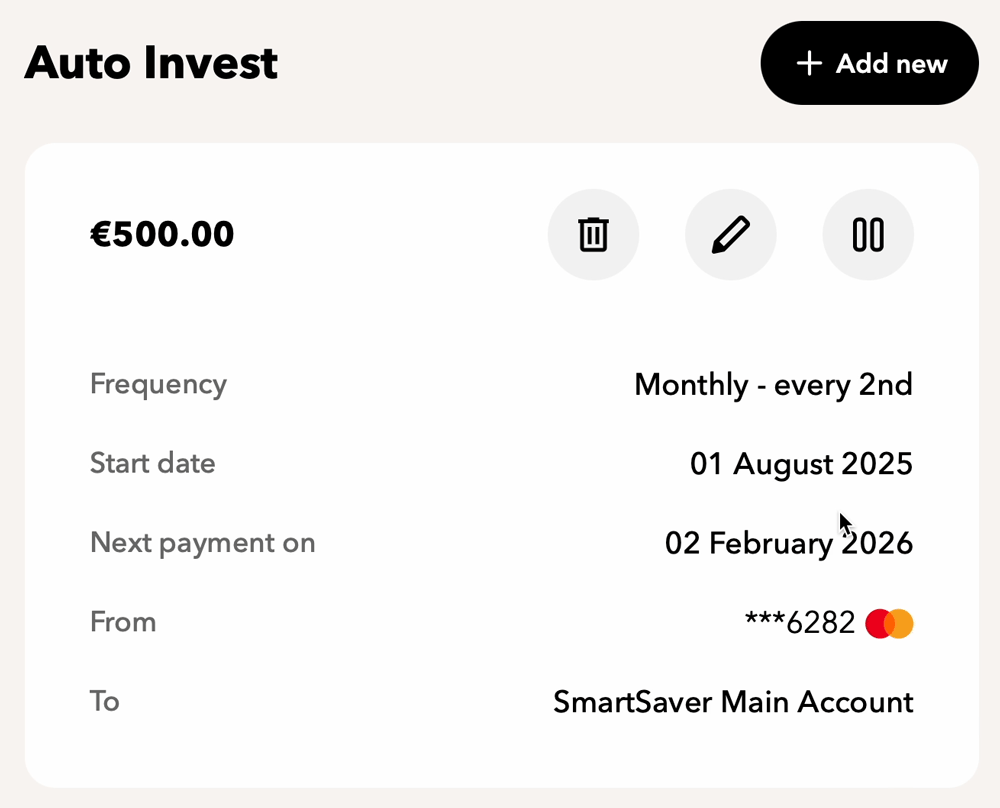

Als interessante optie kun je ook gebruikmaken van een spaarplan. Heb je al ervaring met ETF’s, dan ken je dit principe waarschijnlijk: je kunt ETF’s aankopen via een eenmalige investering of via een periodiek spaarplan. Spaarplannen worden op vaste tijdstippen uitgevoerd, wat bij producten met schommelende koersen vaak prijsvoordelen oplevert.

Bij Monefit heb je dat prijsvoordeel niet, maar de functie blijft wel interessant. Ze helpt je namelijk om op een regelmatige en gestructureerde manier vermogen op te bouwen. Je beleggingen worden geautomatiseerd, waardoor emoties minder invloed hebben. Dat leidt op lange termijn vaak tot betere resultaten.

Ik gebruik een spaarplan om elke maand €500 bij Monefit te storten en heb met deze methode zeer goede ervaringen opgedaan!

Waarin kan ik beleggen?

Beleggen bij Monefit is bewust zeer eenvoudig opgezet:

- Gestort geld wordt onmiddellijk geïnvesteerd en levert direct rente op

- Er is geen functie om je geld tijdelijk zonder investering te parkeren

- De rente wordt dagelijks uitbetaald

Voor deze “standaardinvestering” ontvang je momenteel 7,5% rente per jaar. Andere P2P-platformen bieden soms hogere percentages, maar kunnen niet tippen op andere vlakken! De dagelijkse uitbetaling is een enorme troef die maar weinig concurrenten aanbieden.

Volgens mijn ervaring is Monefit daarom ideaal voor passief inkomen uit P2P-kredieten – en dan echt passief: zonder leningen te selecteren, instellingen te wijzigen of extra werk.

Daarnaast kan je hier de kracht van rente-op-rente optimaal benutten dankzij de frequente uitbetalingen.

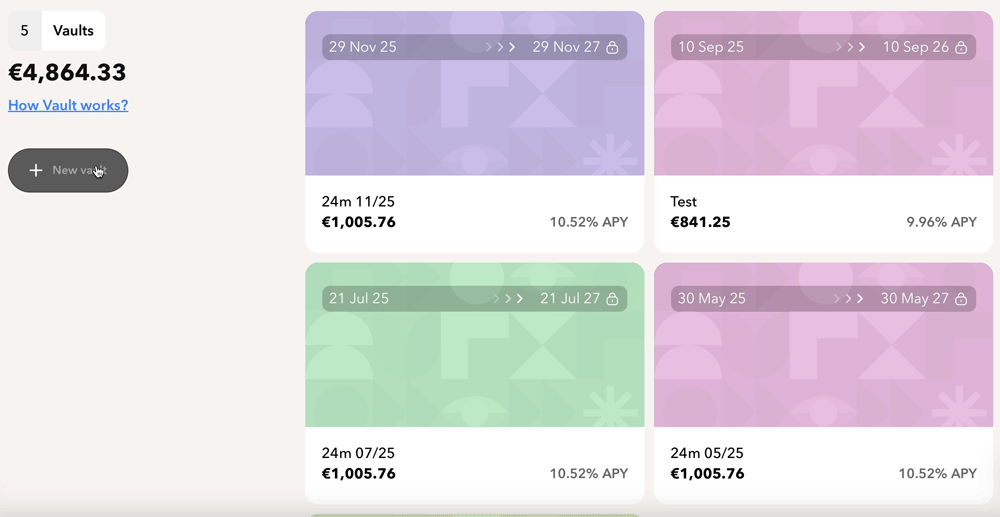

Het tweede beleggingsproduct zijn de zogeheten Vaults: die bieden hogere rente, maar zetten je kapitaal ook langer vast en zijn dus vergelijkbaar met een termijndeposito. Daarmee vult Monefit zijn aanbod mooi aan: nu zijn er alternatieven voor zowel daggeld als vastrentende spaarvormen!

De rente ligt momenteel op maximaal 10,52% en is beschikbaar wanneer je je geld twee jaar vastzet. Dit kan interessant zijn als je het kapitaal voorlopig niet nodig hebt en vertrouwen hebt in Monefit en de Creditstar Group. Ook ik heb al zeer goede ervaringen met Vaults en gebruik ze om mijn rendement nog wat te verhogen.

Zo werkt de uitbetaling bij Monefit

De rente wordt dagelijks bijgeschreven, waardoor je al snel na registratie de eerste opbrengsten ziet bij Monefit. Wil je deze opnemen, dan heb je twee mogelijkheden:

1. De “klassieke opname”

Dit is de standaardoptie waarbij je een gewenst bedrag van Monefit naar je bankrekening overmaakt. Heb je al ervaring met P2P-leningen, dan ken je dit principe, al zal de snelheid je misschien verrassen: je hoeft geen leningen te verkopen op een secundaire markt en ook niet te wachten tot een looptijd afloopt!

In plaats daarvan kun je elk gewenst bedrag (dat niet in Vaults is belegd) opnemen. Tot €1.000 per maand wordt direct uitbetaald. Grotere bedragen worden na een verwerkingstijd van ongeveer 10 dagen overgemaakt.

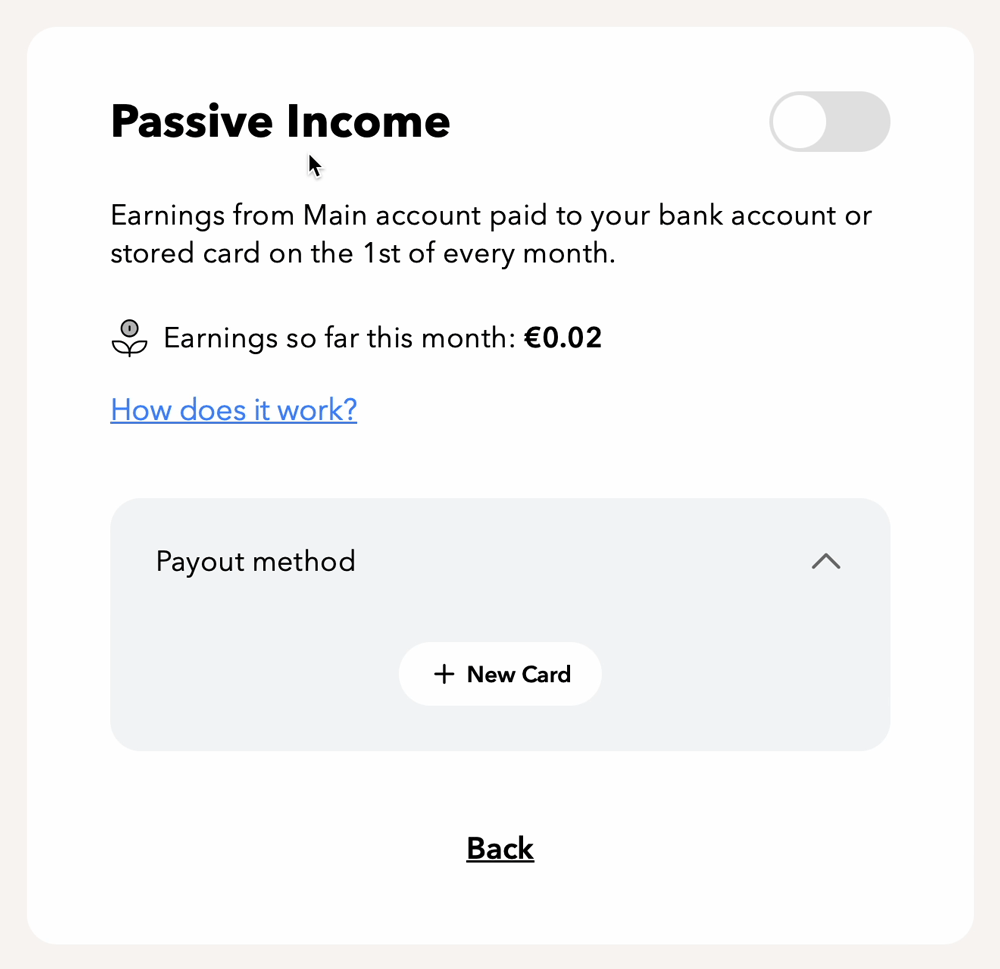

2. Passief inkomen

De naam is misschien wat verwarrend, maar uiteindelijk klopt hij wel: met de functie “passief inkomen” kun je je rente automatisch op de 1e van elke maand laten uitbetalen op je rekening.

Deze optie is dus ideaal voor wie zijn rente effectief wil gebruiken en niet wil wachten. Het rente-op-rente effect gaat daarbij uiteraard verloren, maar het blijft een handige functie zodra je vermogensopbouw grotendeels afgerond is.

Mijn Monefit SmartSaver ervaringen: zo haal ik tot 10,5% rendement op mijn €15.700

Mijn ervaringen met Monefit gaan inmiddels drie jaar terug en zijn eenvoudig samen te vatten: alles verliep probleemloos. Uitbetalingen gebeurden altijd zoals beloofd en het platform werkt bijzonder eenvoudig. Daarom heb ik mijn investering al snel verhoogd.

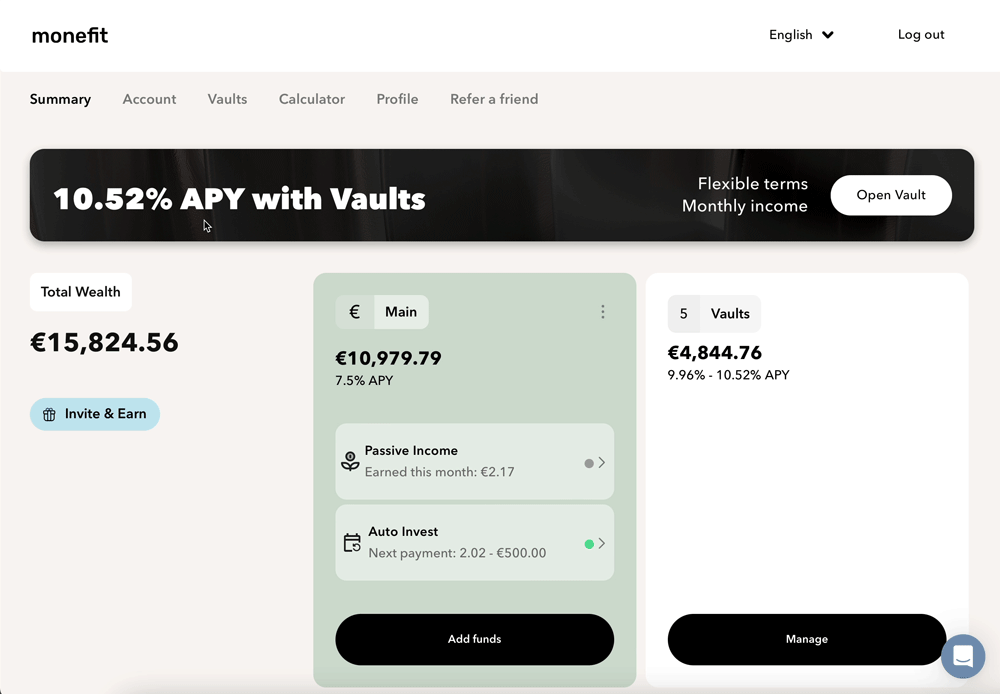

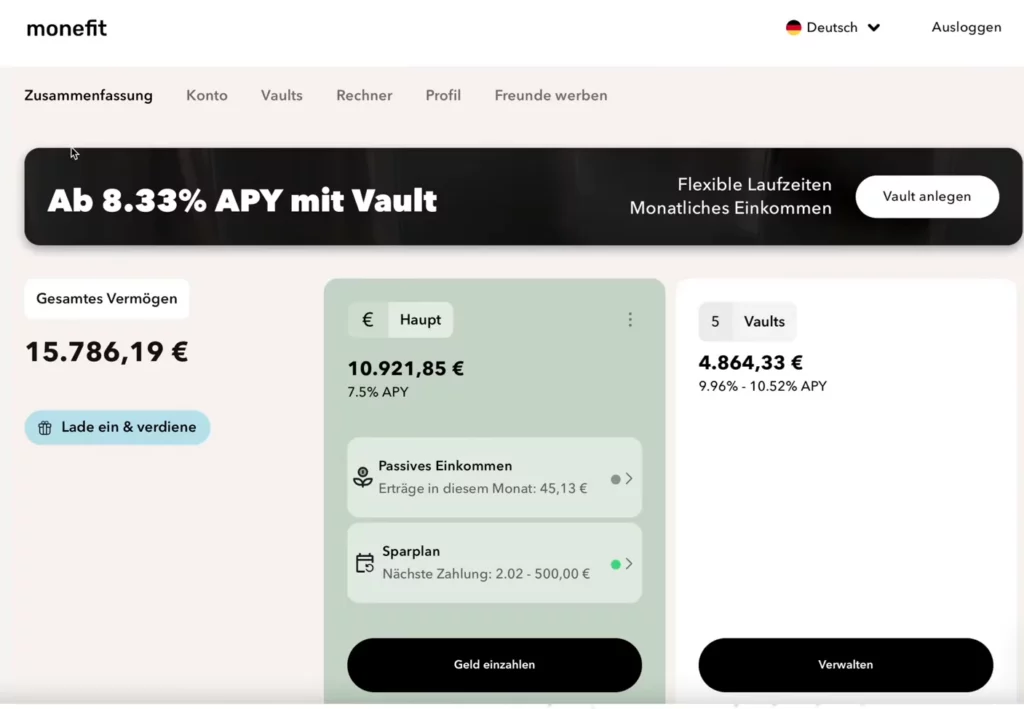

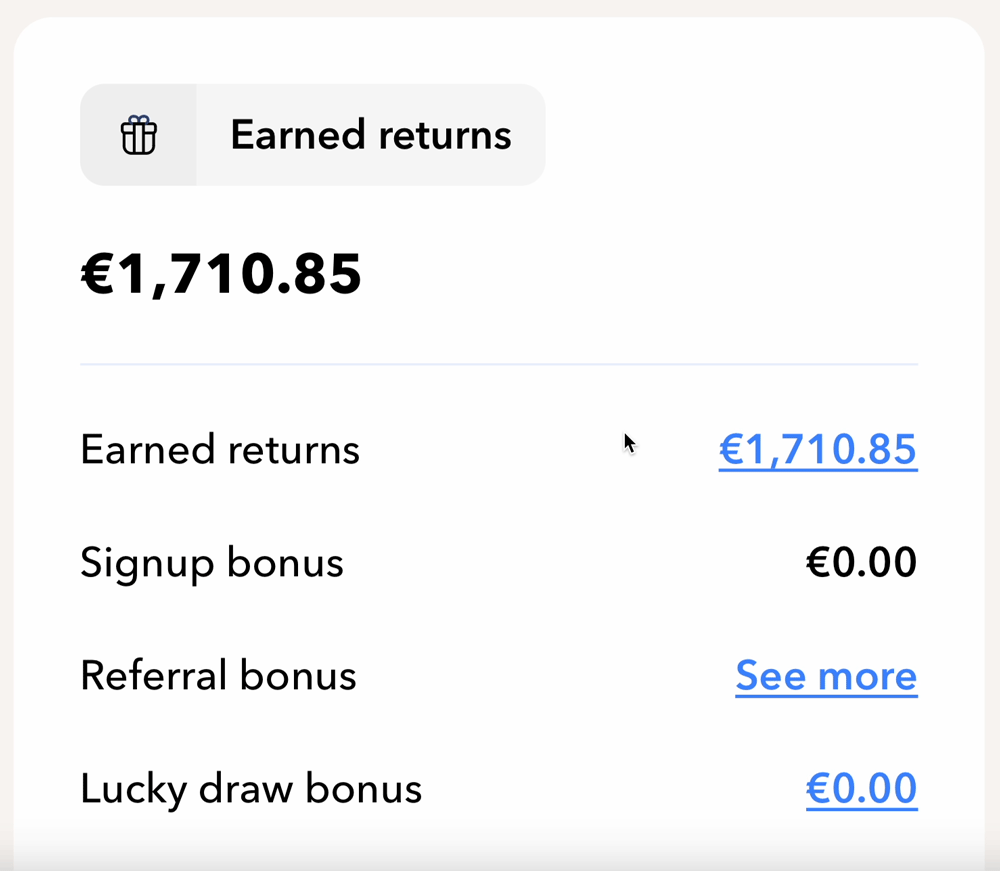

Momenteel heb ik meer dan €15.700 geïnvesteerd, waarvan:

- Ongeveer €10.900 op de “hoofdrekening” met 7,5% rente en dagelijkse beschikbaarheid

- Meer dan €4.800 in Vaults met rentes tot 10,52%, maar ook looptijden tot twee jaar

Mijn effectieve rendement (combinatie van hoofdrekening en Vaults) lag rond de 8,21%. Voor een investering met relatief snelle toegang tot je geld is dat een uitstekend resultaat!

Tot nu toe heb ik zo €1.710 aan rente verdiend. Een zeer sterk resultaat voor slechts drie jaar investeren! Bij andere aanbieders waren misschien hogere opbrengsten mogelijk geweest, maar dan had ik mijn geld niet op elk moment kunnen opnemen.

Moet je belasting betalen op je P2P-inkomsten?

Inkomsten uit P2P-investeringen zijn belastbaar. In Nederland gaat het hierbij meestal om de vermogensrendementsheffing, terwijl in Duitsland dit doorgaans de kapitaalwinstbelasting van 25% is, plus solidariteitstoeslag en eventueel kerkbelasting.

Het goede nieuws: Monefit is gevestigd in Estland, waardoor je je geen zorgen hoeft te maken over bronbelasting of soortgelijke aftrekken. Je hoeft je winst alleen maar in je eigen belastingaangifte op te geven – en klaar!

Monefit stelt bovendien een belastingattest ter beschikking, dat je flexibel kan aanpassen aan de gewenste periode en vervolgens downloaden.

Met Monefit kan je eenvoudig het juiste belastingrapport instellen en met één klik downloaden voor je aangifte.

Risico’s: Hoe veilig is mijn geld bij Monefit SmartSaver?

Zoals bij alle P2P-investeringen bestaat er ook bij Monefit een basisrisico. Door de sterke financiële positie van de Creditstar Group en hun jarenlange ervaring kan dit risico in vergelijking met andere platformen als relatief beperkt worden ingeschat.

Toch is het belangrijk om vooraf goed na te denken of je dit risico wilt nemen. De volgende factoren spelen daarbij een rol:

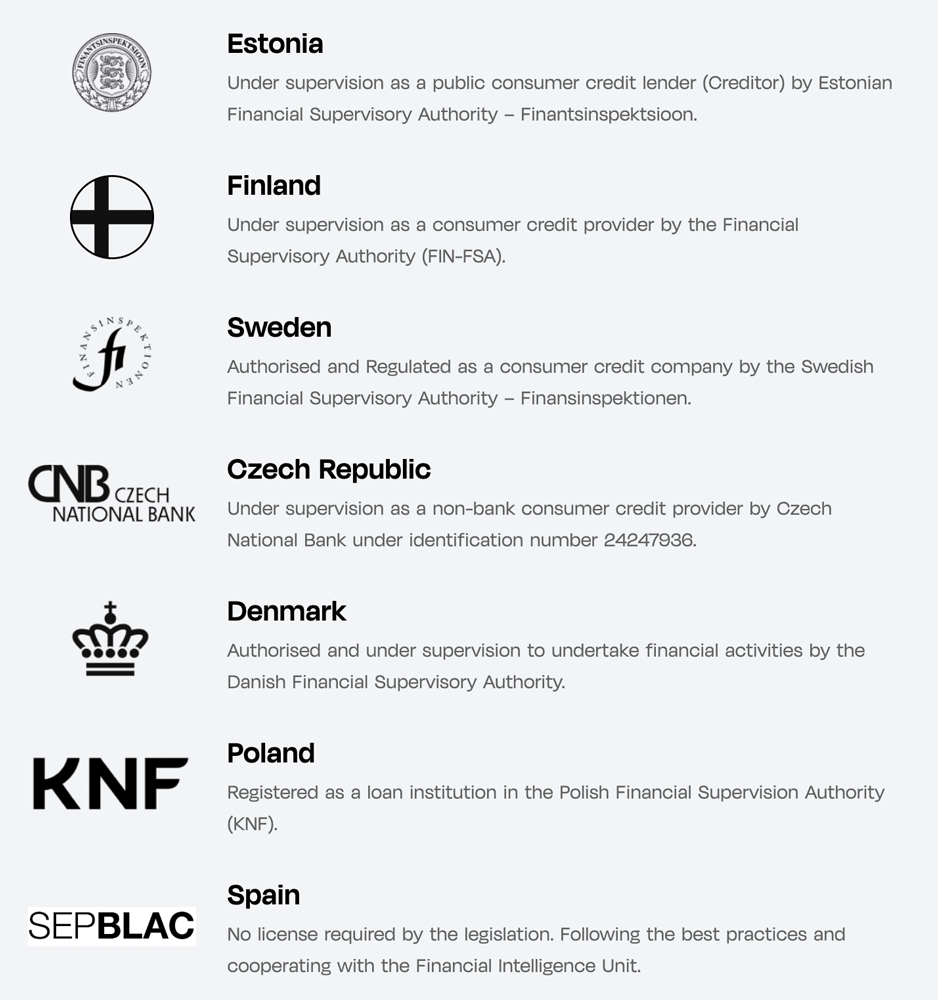

Regulering

Monefit is actief in acht Europese landen en in zeven daarvan volledig gereguleerd. In het Verenigd Koninkrijk, dat geen lid meer is van de EU, zien de kredietproducten er anders uit. Daar biedt Creditstar Group uitsluitend leningen met een vaste looptijd aan en geldt een afwijkend regelgevend kader, al werkt men wel samen met de bevoegde autoriteiten.

Het platform zelf staat niet onder rechtstreeks toezicht van een financiële toezichthouder. Dat is geen uitzonderlijke situatie en ook niet per se een reden tot ongerustheid: bij veel P2P-aanbieders gebeurt de regulering via het achterliggende bedrijf en niet via het investeringsplatform zelf.

De Creditstar Group is in deze zeven landen volledig gereguleerd. In het Verenigd Koninkrijk voldoet het bedrijf aan alle vereisten, maar is het nog niet officieel gereguleerd.

Voor beleggers biedt die regulering extra zekerheid. Het toezicht door financiële autoriteiten, gecombineerd met de jarenlange ervaring van de Creditstar Group, zorgt voor vertrouwen. Toch zou het een pluspunt zijn als in de toekomst ook Monefit zelf onder toezicht zou vallen.

Rapporten en jaarrekeningen

De Creditstar Group informeert beleggers zeer uitgebreid over actuele cijfers en ontwikkelingen. Daardoor krijg je een goed inzicht in de financiële gezondheid van het bedrijf, en dus ook van Monefit zelf.

Op dit moment is er weinig reden tot zorgen: in 2024 werd meer dan €8 miljoen winst geboekt. In een tussentijds rapport (waarover Northern Finance beschikt, terwijl het jaarverslag 2025 nog niet gepubliceerd is) wordt zelfs een sterke winst van meer dan €11 miljoen vermeld voor de eerste 9 maanden van 2025.

Zelfs in een zware crisis lijken Monefit en de achterliggende Creditstar Group dus relatief robuust. Het bedrijf is goed gediversifieerd, heeft de coronacrisis doorstaan en heeft beleggers op Monefit tot nu toe altijd tijdig uitbetaald.

Garanties

De gebruiksvoorwaarden van Monefit SmartSaver sluiten financiële aanspraken op het bedrijf expliciet uit. Dit betekent dat er geen garantie is, dat de beloofde rente effectief wordt uitbetaald of op het gewenste moment beschikbaar is.

De voorwaarden bevatten de opvallende clausule punt 7.8, waarin staat dat het beloofde rendement niet gegarandeerd wordt.

Gaat het hier om een standaard veiligheidsclausule van Monefit? Volgens mijn ervaring zijn zulke uitsluitingen vrij gebruikelijk. De formulering en het antwoord van Kashyap Shah in het interview geven mij niet de indruk dat het bedrijf hiermee bewust een achterpoortje wil openlaten.

Ook concurrenten hanteren gelijkaardige clausules in hun voorwaarden, dus ik zie hierin geen directe reden tot ongerustheid. Zoals altijd geldt wel: wees je ervan bewust dat je geld risico loopt als de Creditstar Group in financiële problemen zou komen.

Mijn Monefit ervaring: duidelijke voor- en nadelen

Mijn ervaringen met Monefit SmartSaver zijn tot nu toe positief, maar er blijven enkele kleinere minpunten bestaan. De volgende plus- en minpunten springen er het meest uit:

Voordelen

- Je kunt tot €1.000 per maand direct opnemen. Alleen voor hogere bedragen geldt een wachttijd

- Bij Monefit investeer je in een groep met uitgebreide ervaring en bewezen resultaten. De Creditstar Group behaalde recent een winst van ongeveer €8 miljoen per jaar en beheert een portefeuille van meer dan €367 miljoen

- Monefit heeft zijn rente recent verhoogd naar 7,5%, waarmee het sterk scoort ten opzichte van andere one-click platformen zoals Bondora

- Het platform is zeer gebruiksvriendelijk: overzichtelijk en gericht op de kernfuncties zoals geld storten, opnemen en optioneel gebruikmaken van Vaults, passief inkomen of een spaarplan. Ook kun je eenvoudig een belastingrapport downloaden

- Creditstar biedt veel transparantie via gecontroleerde jaarverslagen en financiële cijfers

- Je krijgt toegang tot interessante, ontwikkelde markten zoals Denemarken en het Verenigd Koninkrijk, die op andere P2P-platformen minder vaak voorkomen

- Monefit SmartSaver heeft volgens mijn ervaring één van de beste referralprogramma’s: jij en de persoon die je aanbrengt kunnen elk tot €2.500 verdienen

- Met Vaults kun je extra hoge rente behalen, maar in ruil moet je je geld voor langere tijd vastzetten

Nadelen

- Het platform Monefit zelf is niet gereguleerd of rechtstreeks gecontroleerd door financiële toezichthouders, terwijl de kredietverstrekker Creditstar Group dat wel is

- In het verleden zijn er terugbetalingsvertragingen geweest. Tijdens de COVID-crisis werden sommige betalingen via Mintos uitgesteld, maar beleggers kregen hun geld (inclusief rente) enkele weken later alsnog uitbetaald

- Je bent afhankelijk van het succes van de Creditstar Group. Het geïnvesteerde kapitaal wordt ter beschikking gesteld aan de groep en kan naar eigen inzicht worden gebruikt. Als belegger heb je geen controle over regio’s, type leningen of strategie. Ook je rendement hangt af van de prestaties van het bedrijf

- Er is geen depositogarantie op je investering

- Opnames boven €1.000 kunnen tot 10 werkdagen duren. Dat is binnen de P2P-sector vrij normaal, maar voor een one-click platform aan de trage kant

Zijn er alternatieven voor Monefit?

Een blik op mijn actuele P2P-lening ranking laat zien dat de markt de afgelopen jaren sterk is gegroeid en inmiddels tientallen platforms en aanbieders omvat. Het is dan ook niet verrassend dat Monefit meerdere concurrenten heeft die een vergelijkbaar bedrijfsmodel hanteren:

1. Bondora Go & Grow

Het Go & Grow (voorheen Bondora Go & Grow) is de belangrijkste concurrent, omdat het exact hetzelfde concept volgt: solide rente met dagelijkse beschikbaarheid. Hier kan je rekenen op 6% per jaar, dus iets minder dan bij Monefit. Op extra’s zoals de Vaults moet je hier wel verzichten. Meer daarover lees je in mijn Bondora ervaringen of in de vergelijking Monefit vs. Bondora.

2. Fintown

De aanbieder Fintown lijkt op het eerste gezicht heel anders gepositioneerd door zijn focus op vastgoedprojecten, maar biedt eveneens aantrekkelijke en volledig passieve extra inkomsten. Ook hier kan je rond de 7% rendement behalen, duurzaam en zonder inspanning. Of dit de moeite waard is, lees je in mijn Fintown ervaringen.

3. Mintos

Europa’s grootste P2P-platform Mintos biedt al lang meer dan alleen particuliere leningen! Met vastgoed, obligaties en een geldmarktfonds kun je hier ook passief investeren.

Mintos kende de afgelopen jaren een vrij turbulente periode, maar maakt momenteel opnieuw een solide indruk. Meer daarover lees je in mijn Mintos ervaringen.

Ervaringen van de community

Uiteraard ben ik niet de enige die al ervaring heeft met Monefit SmartSaver! Veel leden van de Northern Finance Community hebben een mening over dit P2P-platform. Deze is overwegend positief, ziet er ongeveer zo uit:

Aangezien alle betalingen tot nu toe altijd stipt zijn uitgevoerd, is dat ook niet zo verwonderlijk! Toch zijn er ook teleurstellingen, meestal wanneer beleggers het concept van Monefit niet helemaal begrijpen (gemiddelde rente, maar uitstekende liquiditeit).

Daarnaast zijn er natuurlijk ook serieuze nadelen die sommige investeerders – terecht – bekritiseren. Zo is de wachttijd tot 10 dagen voor uitbetalingen echt te lang. Hier moet Monefit nog verbeteren!

Conclusie: mijn Monefit ervaring

Monefit SmartSaver is enorm populair onder beleggers, en ik begrijp waarom. Met 7,5% rente en een hoge mate van flexibiliteit heeft het platform een interessante niche gevonden als alternatief voor een spaarrekening.

In mijn eigen portefeuille is Monefit inmiddels mijn grootste positie. Ik heb meer dan €15.700 geïnvesteerd, vooral via de flexibele hoofrekening met directe beschikbaarheid, en daarmee heb ik zeer goede ervaringen.

Als aanvulling gebruik ik ook de zogenaamde Vaults. Daar zit mijn geld tot twee jaar vast, maar ontvang ik tot 10,52% rente. Extra functies zoals maandelijkse uitbetalingen (passief inkomen) en een spaarplan maken het aanbod compleet.

Bij een investering in Monefit vertrouw je op de ervaring van de Creditstar Group. Je geld wordt automatisch geïnvesteerd, zonder dat je zelf keuzes maakt. Dat voelt voor ervaren P2P-beleggers misschien wat ongewoon, maar zorgt wel voor eenvoud en flexibiliteit.

Het bedrijf zelf presteert sterk en beheert een portefeuille van meer dan €367 miljoen. Zelfs in moeilijke tijden bleef de Creditstar Group winstgevend.

Er blijft echter een zeker restrisico bestaan: er is geen depositogarantie of vergelijkbare beschermingsmechanismen. Ook de regulering van Monefit zelf kan beter.

Op basis van mijn ervaringen vind ik Monefit SmartSaver een zeer interessant product. De rente alleen is niet uniek, sommige platformen bieden meer, maar de combinatie met liquiditeit maakt het bijzonder aantrekkelijk.

Vind je het risico te groot? Dan kan Bondora een alternatief zijn. In mijn vergelijking Monefit vs Bondora en mijn P2P-lening vergelijking vind je nog meer opties voor voorzichtige beleggers.