Meine Monefit Erfahrungen 2026: Wie sicher sind 10,5 % Zinsen?

Mit dem SmartSaver von Monefit haben Anleger aktuell die Möglichkeit, bis zu 10,5 % Zinsen pro Jahr zu verdienen und das bei täglicher Ausschüttung. Ich bin seit Anfang an bei der Plattform mit dabei und habe bislang gute Monefit Erfahrungen gemacht. Doch wie sicher ist Monefit wirklich?

Die Muttergesellschaft Creditstar zeigt in ihrem Jahresabschluss einen Rekordgewinn, aber auch Rekordschulden. Ich habe Monefit daher kritisch unter die Lupe genommen. Ob sich die Plattform für dich lohnt oder du mit Alternativen besser unterwegs bist, erfährst du in diesem Erfahrungsbericht.

Das Wichtigste in Kürze:

- Monefit zählt zu den P2P-Plattformen mit höherer Verzinsung. Anleger können bis zu 10,5 % jährlich verdienen.

- Die Muttergesellschaft Creditstar Group verzeichnet ein starkes Wachstum und stärkt damit auch das Vertrauen der Anleger in Monefit.

- Meine Monefit Erfahrungen zeigen, dass die Plattform zuverlässig Zinsen zahlt, die durch ein stetiges Investment zum nachhaltigen Vermögensaufbau beitragen

- Ich habe bereits über 14.000 € investiert und verdiene damit monatlich rund 100 € Zinsen, die ich mir bei Bedarf täglich auszahlen lassen kann.

Meine Monefit Erfahrungen: Was du über die Plattform wissen musst

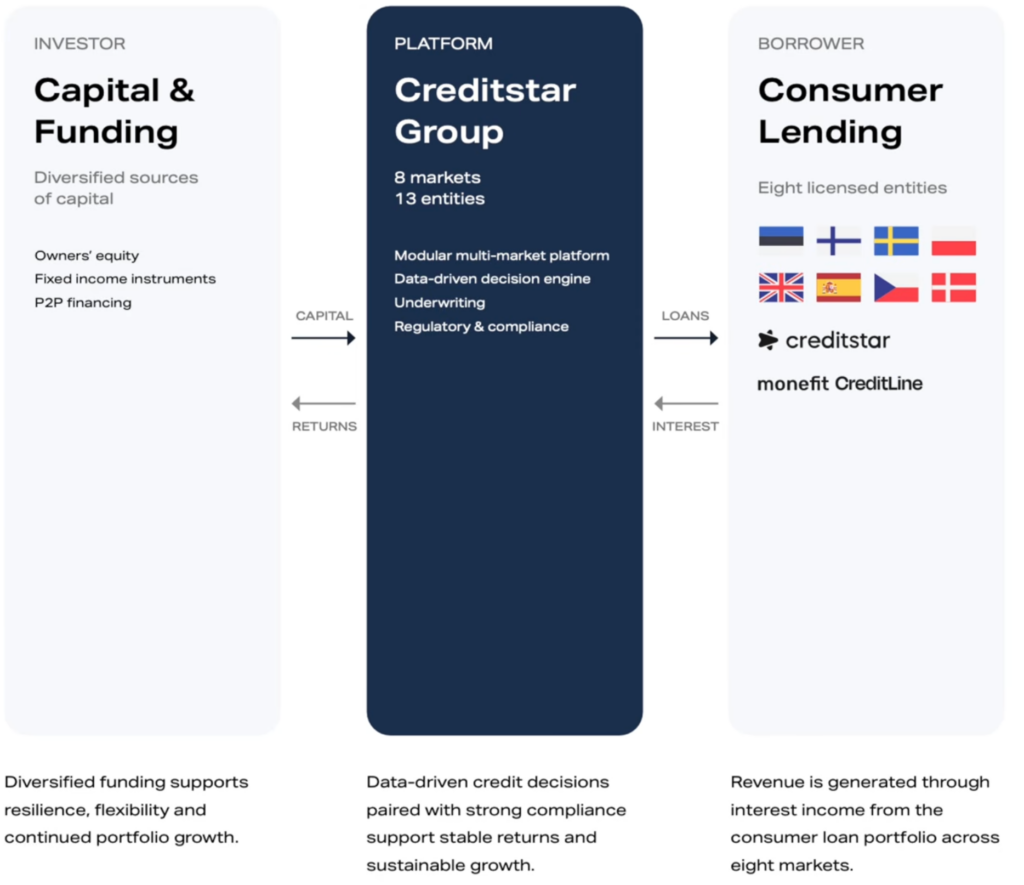

Bei Monefit investieren Anleger in Kredite der Creditstar Group. Die Plattform wurde 2023 gegründet und zählt inzwischen über 48.000 Investoren, die je nach Produkt Zinsen zwischen 7,5 % und 10,5 % pro Jahr verdienen.

Das durchschnittliche Investment lag 2025 bei 15.900 € pro Anleger, was einem Anstieg von satten 6.800 € entspricht und zeigt, dass die Plattform zunehmend Kapital von Anlegern anzieht.

Monefit ist mittlerweile in 30 EU-Märkten sowie der Schweiz verfügbar. Die meisten Anleger stammen dabei aus Deutschland, der Schweiz, Österreich, Spanien und Estland.

Das Besondere an Monefit ist die Kombination aus Flexibilität und attraktiver Verzinsung. Denn während viele höher verzinste Anlagen entweder eine feste Laufzeit oder Einschränkungen beim Zugriff auf das Kapital haben, ermöglicht Monefit eine einfache Verwaltung der Anlage mit täglicher Verfügbarkeit des Guthabens.

Darüber hinaus müssen Anleger Kredite nicht selbst auswählen, sondern investieren automatisch in das Kreditportfolio der Creditstar Group. Das macht Monefit für Anleger zur interessanten Option, die hohe Flexibilität bei geringem Aufwand genießen möchten.

Die wichtigsten Infos im Überblick:

| Gründung | 2023 |

| Firmensitz | Estland |

| Muttergesellschaft | Creditstar Group |

| Investoren | 48.000+ |

| Finanziertes Investitionsvolumen | 450+ Mio. € |

| Rendite | ca. 7,5–10,5 % p.a. |

| Mindestanlage | 10 € |

| Auto-Invest | Ja (automatische Portfolio-Allokation) |

| Sekundärmarkt | Nein |

| Buyback-Garantie | Nein |

| Gruppengarantie | Nein |

| Regulierung | Ja |

Investieren in Kredite auf Monefit: Die Vor- und Nachteile

Wie bei jeder P2P-Plattform gibt es auch bei Monefit Vor- und Nachteile, die erwähnt werden sollten. Beginnen wir mit den Vorteilen:

- Hohe Flexibilität: Als SmartSaver Investor kannst du dir dein Guthaben flexibel und jederzeit auszahlen lassen. Damit unterscheidet sich Monefit von Plattformen, bei denen das Kapital für eine feste Laufzeit gebunden ist.

- Attraktive Zinsen: Monefit zählt zu den P2P-Plattformen, die attraktive Zinsen bieten. Je nach Produkt können Anleger Zinsen zwischen 7,5 % und 10,5 % jährlich erzielen.

- Tägliche Zinsgutschrift: Die Zinsen werden täglich berechnet und dem Guthaben gutgeschrieben. Dadurch profitierst du als Anleger automatisch vom Zinseszinseffekt.

- Rasche Auszahlung: Mit dem SmartSaver kannst du dir Beträge bis 1.000 € sofort auszahlen lassen, was für viele Anleger bereits ausreicht.

- Automatische Wiederanlage: Zinsen, die du erwirtschaftest, kannst du automatisch reinvestieren. Damit profitierst du vom Zinseszinseffekt und kannst dein Vermögen noch schneller anwachsen lassen.

- Regulierung: Die Unternehmen der Creditstar Group sind in den jeweiligen Ländern, in denen sie Kredite vergeben, reguliert. Dabei stellt die Unternehmensgruppe sicher, dass sämtliche Kreditvergaben den geltenden gesetzlichen Vorgaben entsprechen und nach den Grundsätzen einer verantwortungsvollen Kreditvergabe erfolgen.

Zu den Nachteilen von Monefit zählen:

- Hohe Abhängigkeit der Muttergesellschaft: Die Performance von Monefit ist maßgeblich vom wirtschaftlichen Erfolg der Creditstar Group abhängig. Aktuell wirtschaftet das Unternehmen erfolgreich, finanzielle Schwierigkeiten können sich allerdings direkt auf Anleger von Monefit auswirken.

- Kein Buyback und keine Gruppengarantie: Anders als bei vielen anderen P2P-Plattformen verfügt Monefit nicht über eine klassische Rückkaufgarantie für einzelne Kredite. Auch eine Gruppengarantie gibt es hier nicht.

- Kein Sekundärmarkt: Anleger können Kredite nicht am Sekundärmarkt kaufen oder verkaufen. Stattdessen sind sie auf die regulären Auszahlungsprozesse von Monefit angewiesen.

- Begrenzte Transparenz: Da Anleger nicht direkt in einzelne Kredite investieren, ist die Nachvollziehbarkeit der konkreten Verwendung der Gelder geringer als bei klassischen P2P-Plattformen.

Wie funktioniert das Investieren in Konsumkredite von Monefit?

Die Funktionsweise der Plattform für Konsumentenkredite ist simpel:

- Die Muttergesellschaft Creditstar holt sich Kapital über Anleihen und P2P-Plattformen in die Gruppe.

- Darüber werden Darlehen an Konsumenten aus mittlerweile 8 europäischen Ländern vergeben, in denen Creditstar überall reguliert wird:

- Estland

- Finnland

- Schweden

- Dänemark

- Polen

- Großbritannien

- Spanien

- Tschechien

- Das investierte Kapital wird automatisch auf eine Vielzahl von Krediten der Creditstar Group verteilt, sodass Anleger keine einzelnen Kredite selbst auswählen müssen. Durch diese Diversifikation wird das Risiko einzelner Kreditausfälle reduziert und die Rendite kann insgesamt stabiler ausfallen.

- Vor der Kreditvergabe prüft die Creditstar Group die Bonität der Kreditnehmer unter anderem anhand ihres Einkommens und ihrer finanziellen Situation. Anschließend werden die Kredite inklusive Zinsen und Gebühren in monatlichen Raten zurückgezahlt. Die gesamten Kreditkosten können – abhängig vom jeweiligen Kreditprodukt und Land – bei rund 30 % über die Laufzeit liegen.

- Die Rückzahlungen der Kreditnehmer bilden die Grundlage für die Zinszahlungen an SmartSaver-Anleger. Je nach gewähltem Anlageprodukt sind Renditen von bis zu 10,52 % p.a. möglich. Ein Teil der Erträge verbleibt bei Monefit beziehungsweise der Creditstar Group

Eine für mich interessante Beobachtung: Mehr als die Hälfte aller investierten Gelder fließt in die sogenannten “Vaults“.

Vaults sind die personalisierbaren Unterkonten, auf denen das Geld für eine feste Laufzeit geparkt ist, wofür Anleger in der Regel höhere Zinsen von bis zu 10,5 % erhalten. Ein wahres Zeichen des Vertrauens der Anleger gegenüber Creditstar und Monefit.

So wächst dein Vermögen auf Monefit

Der SmartSaver von Monefit ist ein einfaches Anlageprodukt, mit dem du dein Vermögen gezielt und unkompliziert aufbauen kannst. Das zeigen auch sämtliche Rezensionen für Monefit.

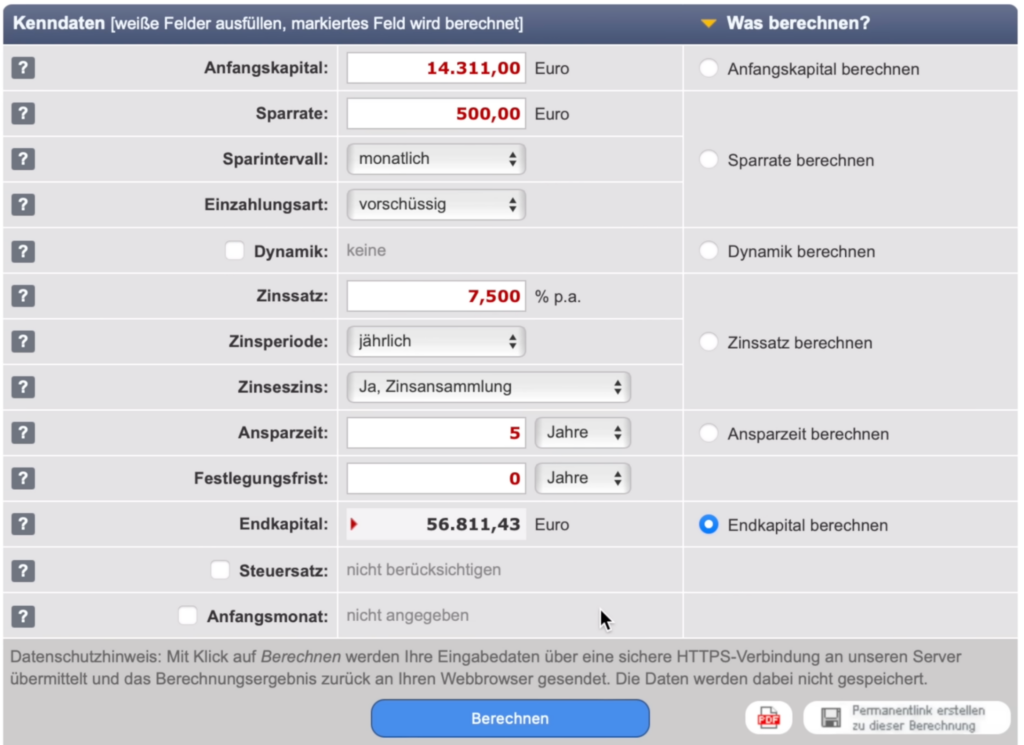

Mein aktuelles Portfolio beträgt 14.311 €. Angenommen, du startest mit dieser Summe und investierst monatlich 500 € bei 7,5 %, so hättest du nach 5 Jahren bereits über 56.000 € erzielt (exklusive Steuern).

Wenn du diszipliniert am Ball bleibst und ganze 10 Jahre investierst, so würde sich dein Vermögen auf ganze 117.826 € erweitern. Du siehst also, dass sich das regelmäßige Investieren in attraktive Anlageklassen definitiv lohnt.

Creditstar Group Erfahrungen: So profitabel ist die Muttergesellschaft wirklich

Der Jahresabschluss der Creditstar Group wurde von KPMG geprüft und ist somit nach IFRS bilanziert. Das zeigt schon mal, dass es sich hierbei um ein qualitativ hochwertiges und vertrauenswürdiges Dokument handelt.

Und bereits ein schneller Blick in den aktuellen Jahresabschluss von Monefit lässt erkennen, dass sämtliche Indikatoren des Unternehmens eine positive Aufwärtsbewegung zeigen:

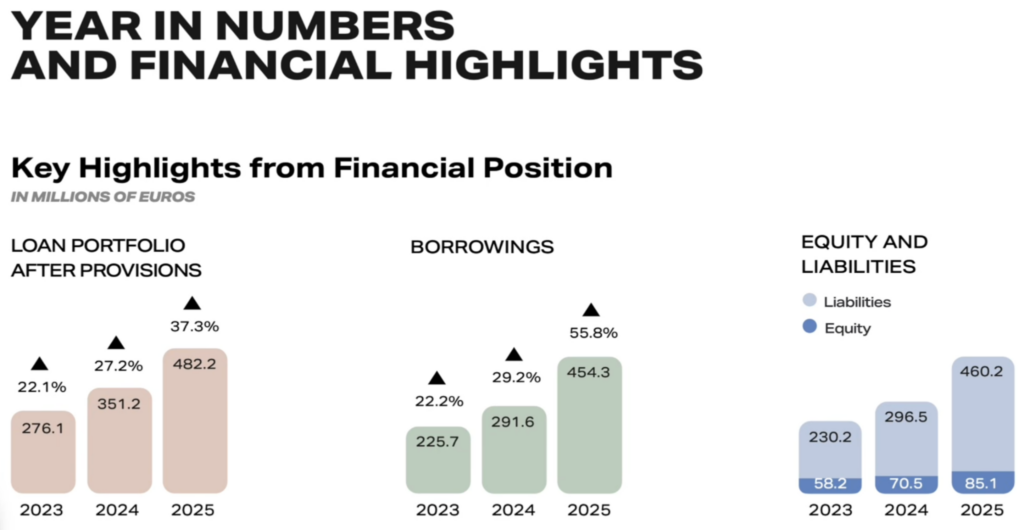

- vom Kreditportfolio, das in den letzten 2 Jahren auf 482 Mio. € angestiegen ist,

- den gestiegenen Zinsen, die Monefit selbst auszahlt

- bis zum Umsatz, der erstmals die 100 Mio. € Marke geknackt hat.

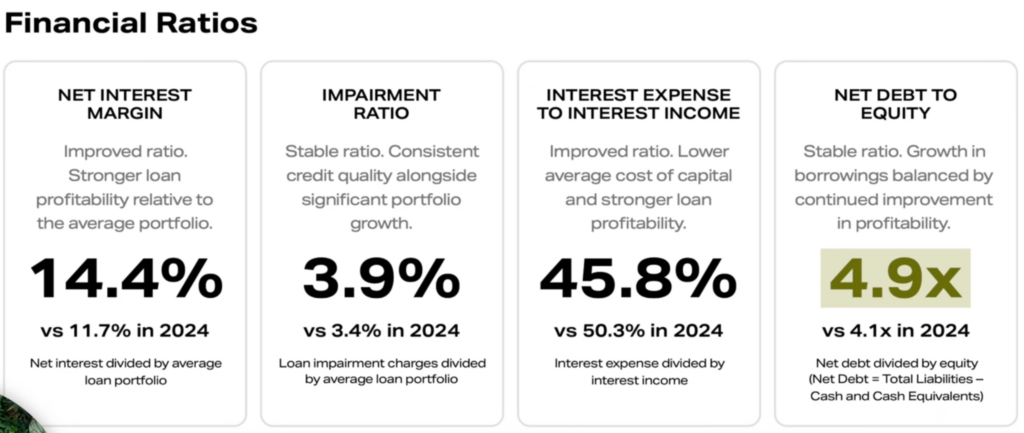

- Gewinn: Positiv fällt auch auf, dass der Gewinn des Unternehmens von 7,2 Mio. € 2024 sich auf 13,5 Mio. € 2025 beinahe verdoppelt hat! Dazu muss aber gesagt werden, dass hierfür auch beachtliche Schulden aufgenommen wurden, wie im Punkt “Borrowings” auf der obigen Abbildung zu sehen ist.

- Schuldenquote: Die Entwicklung der Schulden wird bei einem Blick auf das Schulden-zu-Eigenkapital-Verhältnis (engl. Net Debt to Equity) deutlich. Laut den Vertragsbedingungen für Anleihen von Creditstar dürfen die Schulden auf das maximal 5-fache des Eigenkapitals ansteigen, bevor die Anleihe fällig wird.

Bei Creditstar belaufen sich die Schulden mittlerweile auf das 4,9-fache. Das Unternehmen bewegt sich somit am absoluten Limit der vertraglichen Möglichkeiten. Eine Erhöhung des Fremdkapitals stärkt einerseits die Renditen für Anleger, andererseits schränkt sie auch den Spielraum für weitere Schulden spürbar ein

- Marge: Im Jahr 2025 erzielte das Kreditportfolio von Creditstar eine Marge von 14,4 %, was einem sehr gesunden Wert entspricht.

- Durchschnittliche jährliche Wachstumsrate (CAGR): Das Kreditportfolio der Creditstar Group ist seit 2020 um durchschnittlich 27,2 % pro Jahr gewachsen. Auch das entspricht einem sehr beachtlichen Wachstum der Muttergesellschaft von Monefit.

- Registrierte Nutzer: Mit dem Stichtag 31.12.2025 waren ganze 1,7 Mio. Nutzer registriert, was einem Anstieg von über 280.000 Nutzern im Vorjahr entspricht.

Alles in allem kann also definitiv gesagt werden, dass sich die Creditstar Group in den letzten Jahren kontinuierlich in den verschiedenen Märkten etabliert hat und weiterhin ein starkes Wachstum erzielt. Anleger sollten allerdings die Schuldenquote der Gruppe im Blick behalten, denn damit bewegt sie sich derzeit auf einer sehr feinen Linie.

Monefit Risiko

Aus dem Jahresabschluss der Creditstar Group geht auch hervor, wie pünktlich die jeweiligen Kredite zurückgezahlt werden, wodurch sich für Anleger ein Rückschluss auf die Zuverlässigkeit der Plattform ziehen lässt.

Dabei werden die Kredite in 3 Stufen unterteilt:

- Stufe 1: Rund 83 % des gesamten Kreditportfolios wurde pünktlich, das heißt ohne auch nur einen Tag Verzögerung, zurückgezahlt. Bei 4 % der Kredite gab es eine Verspätung von bis zu 30 Tagen.

- Stufe 2: Rund 1,8 % der Kredite haben eine Verzögerung von 31 bis 90 Tagen. Das entspricht in etwa 10 Mio. €.

- Stufe 3: Bei ca. 11 % des gesamten Kreditportfolios kam es zu einer Verzögerung von über 90 Tagen, was 58 Mio. € sowie einer Verringerung zum Vorjahr entspricht.

Diese durchaus gesunden Werte zeigen klar auf, dass Creditstar sein Kreditrisiko im Griff hat, was aus Sicht der Anleger positiv zu bewerten ist.

An dieser Stelle muss fairerweise erwähnt werden, dass 27 Mio. € an Krediten 2025 abgeschrieben wurden. Es kommt also nach wie vor zu einigen Kreditausfällen, was für P2P-Plattformen allerdings üblich ist.

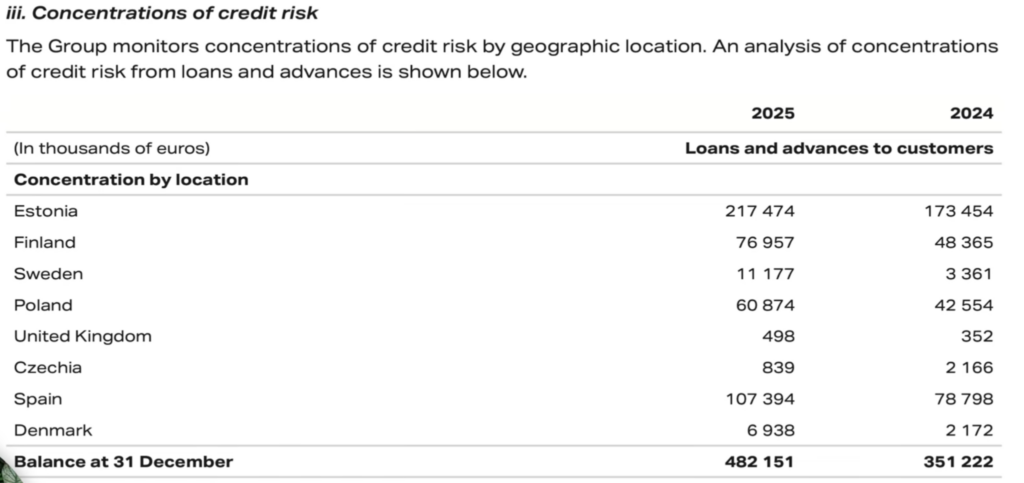

Ein Blick auf die geografische Verteilung der Kredite zeigt, dass der Heimatmarkt Estland immer noch der größte Markt ist, gefolgt von Spanien, Finnland und Polen. Die Kredite sind somit auch geografisch verstreut, was zu einer Senkung des Länderrisikos führt.

Creditstar ist also nicht nur profitabel, sondern auch qualitativ stark, wenn es um das Kreditportfolio geht. Klingt doch perfekt, oder? Bei einer genaueren Betrachtung der Liquidität sinkt die Euphorie leider etwas.

Monefit Liquidität

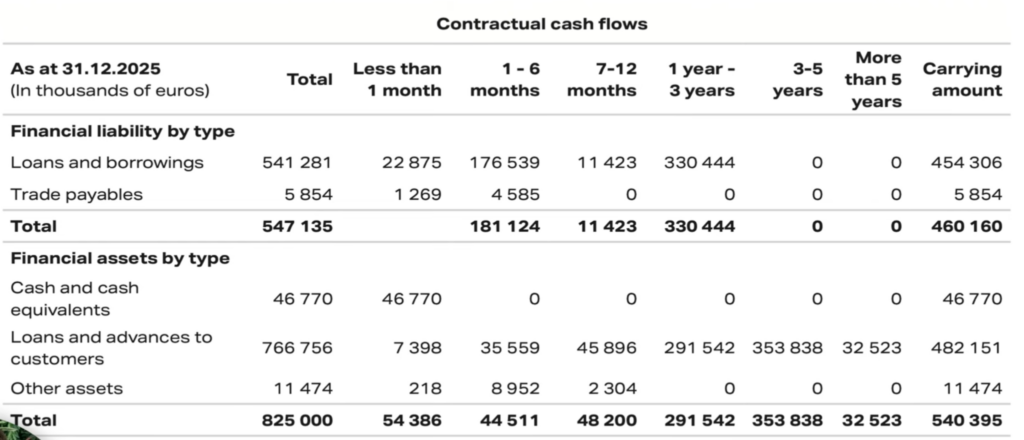

Aus dem Jahresabschluss der Creditstar Group geht klar hervor, welchen Cashflow das Unternehmen in den nächsten Monaten aus seinen Verbindlichkeiten und seinen Assets erwartet. Die nachfolgende Abbildung zeigt die Aufschlüsselung.

Im Zeitraum 1-6 Monate werden Verbindlichkeiten von 181 Mio. € fällig. Gleichzeitig erhält das Unternehmen nur 44 Mio. € an Assets.

Bei vielen Anlegern schrillen bei diesem Anblick die Alarmglocken, denn anscheinend ist Creditstar nicht in der Lage, seinen Verbindlichkeiten nachzukommen – das stimmt allerdings nur bedingt. Denn was Creditstar hier macht, nennt sich Fristentransformation.

Gut zu wissen:

Im Fall von Creditstar bedeutet Fristentransformation, dass das Unternehmen kurzfristig verfügbare Anlegergelder (z. B. über Monefit SmartSaver mit flexibler Auszahlung) nutzt, um länger laufende Verbraucherkredite zu finanzieren.

Zudem zeigen die gesamten Vermögenswerte von 540 Mio. € im Vergleich zu den gesamten Verbindlichkeiten von 460 Mio. €, dass Creditstar weiterhin fest am Boden steht, solange Anleger dem Unternehmen vertrauen und ihr Geld reinvestieren.

In echten Krisenzeiten erfordert entweder ein perfektes Liquiditätsmanagement oder die Erhöhung der Zinsen, um weiterhin Anleger und ihr Kapital anzulocken. Langfristig könnte das eine Herausforderung für Creditstar darstellen.

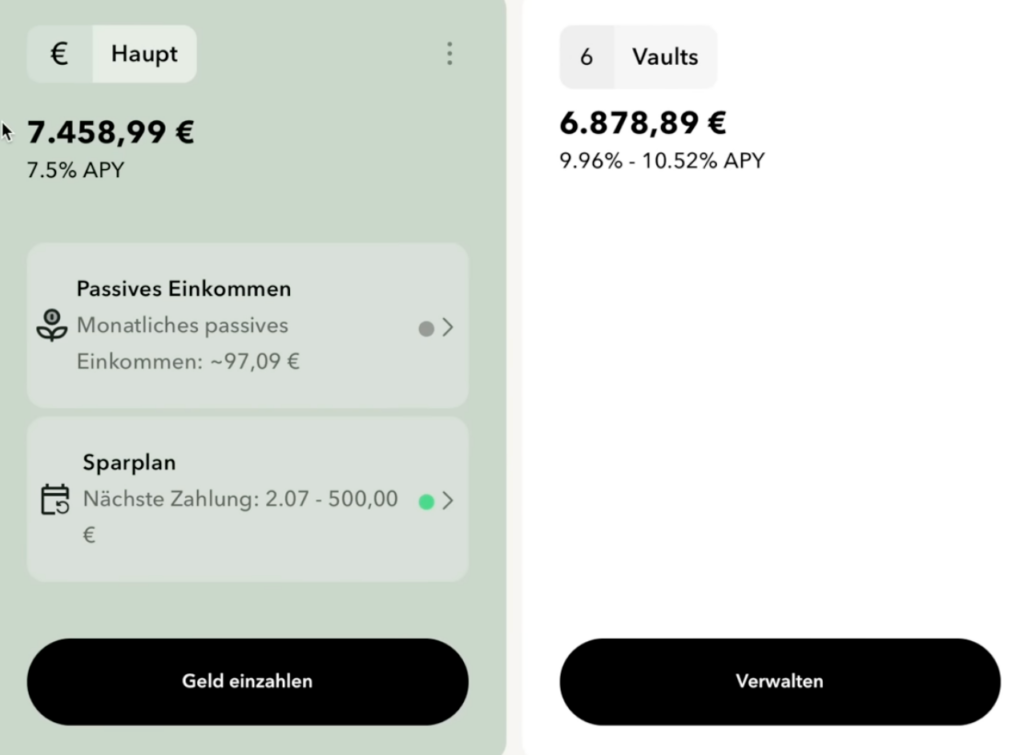

Meine Monefit SmartSaver Erfahrungen: So performt mein 14.000 € schweres Portfolio

Mein Vermögen bei Monefit beläuft sich aktuell auf etwas über 14.300 €. Damit liege ich also knapp unter dem Durchschnitt von 15.900 €, den Anleger bei der Plattform investieren.

Etwas mehr als die Hälfte davon habe ich in den regulären SmartSaver investiert, auf dem mein Geld täglich verfügbar ist und der mir rund 7,5 % Zinsen beschert. Die andere Hälfte ist in meinen Vaults fixiert, über die ich um die 10 % Zinsen verdiene.

Zwischen Januar und Juni 2026 habe ich bereits 621 € an Zinsen auf Monefit verdient, die sich wie folgt zusammensetzen:

| Monat | Zinsen |

| Januar | 107,80 € |

| Februar | 104,32 € |

| März | 111,44 € |

| April | 102,86 € |

| Mai | 96,74 € |

| Juni | 97,97 € |

| Gesamt | 621,13 € |

Ich nutze für meine Investments bei Monefit den Auto-Invest, der monatlich für mich investiert. Aktuell sind es 500 € jeden Monat. Da mich die Creditstar Group mit den aktuellen Zahlen aus ihrem Jahresabschluss so positiv gestimmt hat, habe ich im Juni zusätzlich 500 € investiert.

Aufgrund meiner bisherigen Monefit Erfahrungen und der aktuellen Geschäftszahlen nutze ich Monefit weiterhin als interessante Beimischung in meinem Portfolio.

Fazit: Harte Geschäftszahlen spiegeln den Erfolg von Monefit wider

Monefit ist zwar noch eine recht junge Plattform, hat sich in den vergangenen Jahren allerdings als starker Player im P2P-Markt bewiesen. Vor allem der geprüfte Jahresabschluss der Muttergesellschaft Creditstar Group zeigt den operativen Erfolg des Kerngeschäfts: Eine Zinsmarge von 14,4 % und ein sinkender Anteil verspäteter Kredite.

Neben dem hohen Cashpuffer und dem Rekordgewinn, der 2025 eingefahren werden konnte, verzeichnet Creditstar auch Rekordschulden. Diese hohe Verschuldung ermöglicht dem Unternehmen ein starkes Wachstum und höhere Renditen, erhöht aber gleichzeitig die Abhängigkeit von funktionierenden Kapitalmärkten und stabilem Anlegervertrauen.

Die Entwicklung der vergangenen Jahre zeigt ein wachsendes und profitables Unternehmen. Gleichzeitig sollten Anleger die hohe Verschuldung und die Abhängigkeit von externem Kapital weiterhin beobachten. Ich bleibe jedenfalls bei Monefit investiert und werde weiterhin meine monatlichen Investments tätigen und damit auch jeden Monat Zinsen von um die 100 € verdienen.

Wirf einen Blick in meinen Plattformvergleich Monefit vs. Bondora, wenn du mehr über Monefit und eine spannende Alternative dazu erfahren möchtest.

FAQ: Für wen eignet sich Monefit SmartSaver?