Du möchtest wissen, werlcher dieser beiden Anbieter dir mehr Zinsen, Sparpläne, Sicherheit, Handelsplätze, Cashback, weniger Kosten oder die bessere App bereitstellt? All diese Aspekte und noch weitere werden wir uns heute im großen Scalable Capital vs. Trade Republic Vergleich ansehen, damit du weißt, welcher Broker besser zu dir und deinen Bedürfnissen passt!

Das Wichtigste in Kürze

- Wir ziehen den großen Vergleich und untersuchen die beiden Broker unter unterschiedlichen Gesichtspunkten

- Hier lernst du, wie du Kosten sparen kannst, indem du den richtigen Handelsplatz berücksichtigst

- Du kannst herausfinden, welche Anlageklassen die beiden Broker dir anbieten und wer die größere Auswahl hat

Scalable Capital vs. Trade Republic: Der große Vergleich

Wir haben uns wichtige Aspekte herausgesucht, die wir im Folgenden miteinander vergleichen, damit du sehen kannst, welcher Broker deine Interessen besser vertreten kann.

Überblick über die Anbieter

Trade Republic war für eine lange Zeit der erste Neobroker in Deutschland und später auch in Europa, der sehr erfolgreich war:

- Gegründet wurde der Anbieter im Jahr 2015 in München, damals noch unter dem Namen Neon Trading

- Mittlerweile haben sie über 1,1 Milliarden Euro an Venture-Capital Finanzierung erhalten

- Der Anbieter ist in 17 Ländern innerhalb Europas mit über 2 Millionen Kunden aktiv

Scalable Capital hat dagegen im Jahr 1016 als digitale Vermögensverwaltung gestartet. Seit dem Jahr 2020 bieten sie den beliebten Broker an. Inzwischen streiten sie sich sozusagen mit Trade Republic um den Platz 1 der Neobroker.

Je nachdem, was du von deinem Broker erwartest und bereit bist zu zahlen, so unterschiedlich fällt das Ergebnis aus bei der Frage, welcher Broker sich für dich besser eignet.

Sicherheit und Kontoführung

Bevor du investieren kannst, muss eine Identifikation durchgeführt werden, damit du ein Konto eröffnen kannst. Bei Scalable Capital funktioniert das Ganze über Videoident, Postident und E-Ident. Trade Republic bietet an dieser Stelle nur einen Videoident an.

Wenn es um die Überweisung geht, funktioniert dies bei Scalable Capital über Überweisung und Lastschrift. Trade Republic ermöglicht dir eine Überweisung, Kreditkarten, Apple Pay und Google Pay.

- Beide Broker unterliegen einer Regulierung der deutschen Finanzaufsicht BaFin und bieten dir eine Einlagensicherung in Höhe von 100.000 Euro

- An dieser Stelle sollte erwähnt werden, dass deine Aktien, ETFs und weitere als Sondervermögen gelten und die 100.000 Euro in erster Linie für Bargeld, welches auf dem Konto liegt, gelten

Steuerlich ist zu beachten, dass es eine automatische Steuerabführung gibt, da es sich um deutsche Broker für deutsche Kunden handelt. Auch eine 2-Faktor-Authentifizierung ist geboten, um dir mehr Sicherheit zu bieten. Depots für Kinder können nicht eingerichtet werden.

|  | |

| Identifikation für die Kontoeröffnung | Videoident | Videoident, Postident, E-Ident |

| Regulierung | Ja, durch die BaFin | Ja, durch die BaFin |

| Einlagensicherung | Ja, bis zu 100.000 € | Ja, bis zu 100.000 € |

| Automatische Steuerabführung | Ja | Ja |

| 2-Faktor-Authentifizierung | Ja | Ja |

| Depots für Kinder | Nein | Nein |

Aktien, ETFs und Anleihen handeln

Beide Anbieter ermöglichen viele Optionen für den Handel. Trade Republic bietet mit 9.000 Aktien und 2.400 ETFs eine hohe Auswahl an. Negativ zu erwähnen ist, dass einige sehr bekannte Aktien, wie Toshiba, nicht mehr handelbar sind.

Scalable Capital bietet eine ähnlich hohe Auswahl an, mit 7.500 Aktien und 2.500 ETFs. Ähnliche Beschwerden wie bei Trade Republic konnte ich in diesem Zusammenhang nicht entdecken. Die höhere Auswahl von Trade Republic ist demnach mit Vorsicht zu genießen. Grundsätzlich haben beide daher ein relativ ähnliches Angebot.

- Bei Trade Republic kannst du auch Anleihen handeln, das Angebot ist allerdings beschränkt mit 500 Unternehmens- und Staatsanleihen

- Wenn sich ein Investor das Angebot von klassischen Brokern ansieht, wie beispielsweise der Consorsbank, ist der Unterschied deutlich erkennbar: Hier können etwa 14.000 Anleihen gehandelt werden

Die Vorgehensweise von Scalable Capital ist ähnlich. Auch hier wird nur ein eingeschränktes Angebot von Anleihen angeboten, dafür haben sie mehr als 600 Anleihen-ETFs im Angebot, wie beispielsweise den iShares iBonds Dec 2026 Term EUR Corp (Dist). Solltest du dich für Geldmarktfonds interessieren, bietet Scalable Capital ebenfalls eine Auswahl.

Ein negativer Aspekt ist, dass es nicht möglich ist, auf Scalable Capital Aktien- und ETF-Bruchstücke zu kaufen, du kannst daher nur ganze Anteile erwerben. Eine Ausnahme hierfür kannst du nutzen, wenn du einen Sparplan anlegst. Diesen kannst du erstellen und für den nächsten Monat abbrechen, in diesem Fall hast du nur einen Anteil gekauft.

Handelsplätze

Trade Republic bietet mit der LS Exchange nur einen Handelsplatz an. Diese haben von frühmorgens bis spätabends deutscher Zeit geöffnet. Scalable Capital dagegen bietet dir zwei Handelsplätze, die Gettex und die XETRA, die größte Börse Deutschlands.

Die zwei kleineren Börsen haben länger geöffnet. Aufgrund des großen Spreads solltest du dennoch nur innerhalb der Öffnungszeiten der XETRA handeln. Die Finanzaufsicht der Niederlande hat diesen Aspekt mit folgendem Ergebnis genauer untersucht: Dieser Handel, im sogenannten Payment for Order Flow, was von der EU verboten wurde, kann deutlich teurer sein als bei anderen liquiden Märkten.

In der oberen Tabelle kannst du sehen, dass du bei diesem Handel in etwa 70 Prozent aller Fälle einen schlechteren Kurs als an den großen Börsen hast, basierend auf 140.000 Transaktionen, was den Handel bei 1.000 Euro Investment etwa um 48 Cent teurer macht.

An dieser Stelle muss allerdings auch beachtet werden, dass die großen Börsen eine höhere Ordergebühr verlangen. Dadurch wird der Handel auf diesen Börsen wieder etwas teurer.

Zu ähnlichen Ergebnissen kommt auch eine Untersuchung der spanischen Finanzaufsicht CNMV. Das Resultat dieser Untersuchung ist ein Preisunterschied beim Payment for Order Flow von 1,48 Euro pro 1.000 Euro Investment in spanische Aktien. Trotzdem war das Ganze nicht schlecht, da die Gebühren für den Investor gesenkt werden konnten.

Grundsätzlich machst du nichts falsch, wenn du zu den Handelszeiten der XETRA handelst. Auf diese Weise bekommst du tendenziell den besten Kurs.

Optionsscheine und Derivate

Optionen sind bei beiden Anbietern nicht handelbar, jedoch etwas Ähnliches: Optionsscheine und Derivate. Optionsscheine werden von Banken aufgelegt. Sie sind standardisiert und überwacht. Optionen kommen dagegen zwischen Marktteilnehmern an der Börse zustande.

Scalable Capital bietet rund 300.000 Optionsscheine, wie auch bei Trade Republic. Beide Anbieter lassen den Handel mit Futures oder CFDs nicht zu. Auch Forex, also der Handel mit Fremdwährungen, funktioniert bei den Anbietern nicht.

Das heißt, du kannst nicht aktiv beispielsweise den US-Dollar auf deinem Depot halten, außer mit ETPs. Hierbei handelt es sich um eine Art ETF auf Währung. Erhältst du eine Dividende in US-Dollar, wird diese dennoch automatisch in Euro umgerechnet und du kannst sie nicht in US-Dollar belassen.

Kryptowährungen

Wenn du dich für Kryptowährungen interessierst, wirst du ebenfalls bei beiden Anbietern fündig. Trade Republic liegt hier mit 52 Kryptowährungen vorne und hat die Möglichkeit, auf alle Sparpläne anzulegen. Scalable Capital bietet 13 Kryptowährungen an, allerdings auch nur in Form von ETPs und nicht als echte Coins.

Die Coins von Trade Republic kannst du nicht auf dein eigenes Wallet übertragen, bei Scalable Capital ist das bei manchen Coins möglich. Beide Anbieter können keine richtige Kryptobörse ersetzen, wenn du dich ausführlicher für dieses Thema interessierst.

Trotzdem kannst du bei beiden von der Preisentwicklung profitieren:

- Bei Trade Republic wird die Lagerung der Coins durch die BaFin-regulierte BitGo Deutschland abgewickelt

- Dafür zahlst du, neben dem normalen 1 Euro pro Handel, einen Spread zwischen 1 und 2 Prozent zum aktuellen Kurs der entsprechenden Währung

- Diese Gebühren sind okay, das geht allerdings bei spezialisierten Kryptobörsen günstiger

Bei Scalable Capital erfolgt die Verwahrung der ETPs unterschiedlich, je nach ETP. Mehr kannst du im jeweiligen Factsheet nachlesen. Der Spread liegt zwischen 0,69 und 0,99 Prozent und ist damit niedriger als bei Trade Republic. Sparpläne sind bei beiden Anbietern bereits ab einem Euro möglich.

| | |

| Aktien | 9.000 | 7.500 |

| ETFs | 2.400 | 2.500 |

| Anleihen | 500 | Einige Anleihen + Anleihen-ETFs |

| Handelsplätze | LS Exchange (7:30 – 23:00 Uhr) | Gettex (8:00 – 22:00 Uhr); XETRA (9:00 – 17:30 Uhr) |

| Bruchstücke | Ja, ab einen Euro | Nein, nur ganze Anteile, außer über Sparplan |

| Optionsscheine | 300.000 | 300.000 |

| Kryptowährung | 52 | 13 in Form von ETPs |

| Übertragung auf Wallet | Nein | Teilweise |

| Krypto-Spread | 1 – 2 Prozent | 0,69 Prozent (Prime/Prime+); 0,99 Prozent (Free Broker) |

Sparpläne

Beliebt sind auch die Sparpläne für Aktien und ETFs. Bei Scalable Capital kannst du deine Sparpläne monatlich, alle 2 Monate, alle 3 Monate, alle 6 Monate oder jährlich ausführen lassen. Bei Trade Republic kannst du deinen Sparplan wöchentlich, alle 2 Wochen, monatlich oder quartalsweise ausführen, jeweils am 01. oder am 16. des Monats.

Geht es um die Anzahl der Sparpläne, die auf ETFs möglich sind, sind beide Anbieter ziemlich ähnlich. Trade Republic bietet hier die Möglichkeit von 1.900 ETFs und Scalable Capital 2.000 ETFs, die bespart werden können in Form eines Sparplans. Hier findest du eine gute Auswahl an relevanten ETFs.

Ein größerer Unterschied ist bei den Aktiensparplänen erkennbar, hier liegt Trade Republic mit mehr als doppelt so vielen Sparplänen vorne. Der Anbieter ermöglicht hier 2.500 Aktiensparpläne, während bei Scalable Capital 1.000 angeboten werden.

| | |

| Ausführung der Sparpläne | wöchentlich, alle 2 Wochen, monatlich, alle 3 Monate | monatlich, alle 2 Monate, alle 3 Monate, alle 6 Monate, jährlich |

| Ausführungstage | 1. oder 16. | 1., 4., 7., 10., 16., 19., 22., 25. |

| ETF-Sparpläne | 1.900 | 2.000 |

| Aktiensparpläne | 2.500 | 1.000 |

Kostenvergleich bei Scalable Capital vs. Trade Republic

Die Depotführung ist bei beiden Anbietern kostenlos. Die Orderkosten sind sehr vergleichbar, beim Handel über die LS Exchange bei Trade Republic zahlt der Anleger 1 Euro pro Trade, bei Scalable Capital kostet ein Handel über Gettex 0,99 Euro.

Beim Handel über die XETRA fallen 3,99 Euro + 0,01 Prozent der Order, mindestens aber 1,50 Euro, an. Hier fallen demnach mindestens 5,49 Euro an Orderkosten an, was sich nur lohnt, wenn du 1.000 oder mehrere Tausend Euro investierst. Darunter empfiehlt sich der Handel über Gettex.

Beim Punkt der Kosten ist es aber auch interessant, dass Scalable Capital dir bei 250 Euro Ordervolumen statt den 0,99 Euro gar keine Kosten mehr berechnet, wenn du ETFs von iShares, Invesco oder Xtrackers kaufst.

Aktien- und ETF-Sparpläne sind bei beiden Brokern komplett kostenlos. Kryptosparpläne kosten bei Trade Republic 1 Euro + den Spread von 1 bis 2 Prozent und bei Scalable Capital 99 Cent bzw. 5,49 Euro, wenn du an der XETRA handelst, plus einen Spread von 0,99 Prozent.

Bei Trade Republic gibt es keine Abomodelle, was für viele sicherlich attraktiv ist. Auf der anderen Seite können Anleger mit der kostenlosen Version von Scalable Capital bereits fast alle Funktionen nutzen.

Wenn ein Investor mehr handelt, kann er etwas weniger pro Order zahlen oder sich einen günstigeren Wertpapierkredit zu weniger Zinsen holen, wenn ein Abo abgeschlossen wird. Auch kann ein Anleger mit dem Abomodell das eigene Geld zu 4 Prozent verzinsen lassen.

Ordertypen, Zinsen und Cashback

Die Ordertypen sind bei beiden Anbietern gleich, mit der Ausnahme, dass es bei Scalable Capital noch eine weitere gibt. Persönlich kaufe ich meistens ganz einfach mit einer Limitorder, etwas unter dem aktuellen Kurs. Das dürfte den meisten Anlegern als Ordertyp bereits reichen.

Für 5 Euro kannst du dir eine Plastikkarte oder für 50 Euro eine Metallkarte bei Trade Republic bestellen, mit der du ganz normal Geld ausgeben lassen kannst. Von den Umsätzen kannst du 1 Prozent als sogenanntes Saveback bekommen:

- Hierbei handelt es sich um eine andere Art des Cashbacks, die du nicht als Cash bekommst, sondern als Bonus für deinen nächsten Sparplan

- Der Vorteil ist, dass du monatlich auf diese Weise bis zu 15 Euro extra sparen kannst, ohne dass du dieses Geld anlegen musst, stattdessen wird es von Trade Republic dazugegeben

| | |

| 1. Kosten: | ||

| Depotführung | Kostenlos | Kostenlos |

| Orderkosten | LS Exchange 1 € | Gettext 0,99 €; XETRA 3,99 €+ 0,01 Prozent (min. 1,50 €) |

| Ordergebühren | 1 € | 0,99 €außer iShares, Invesco, Xtrackers; ETFs für 0 € ab 250 € Ordervolumen |

| ETF- und Aktiensparpläne | Kostenlos | Kostenlos |

| Kryptosparpläne | 1 € + Spread von 1 – 2 Prozent | 0,99 € / 5,49 € + 0,99 Prozent Spread |

| 2. Versteckte Kosten: | ||

| Eintragung im Aktienregister | 2 € | Kostenlos |

| Anmeldung Hauptversammlung | 25 € | 25 € |

| Standardweisung | 1 € | Kostenlos |

| Handel mit Bezugsrechten | 1 € | Gettex oder XETRA-Kosten |

| 3. Weiteres | ||

| Abomodell | Kostenlos | Free Broker 0 € ; Prime Broker 2,99 € p. M.; Prime+ Broker 4,99 € p. M. |

| Zinsen | 4 Prozent p.a. | 0 Prozent / 4 Prozent in Prime+ |

| Ordertypen | Market, Limit, Stop Market | Market, Limit, Stop Market, Stop Limit |

| Cashback | 1 Prozent Saveback bis zu 15 € monatlich | Kein Cashback |

Fazit: Der Vergleich – Scalable Capital vs. Trade Republic

Persönlich finde ich Scalable Capital etwas besser als Trade Republic, da mir die Web- und die Appoberfläche etwas besser gefällt. Das ist allerdings nur meine persönliche Geschmacksvorliebe. Auch die Analysetools finde ich interessant, die auch in der kostenlosen Variante teilweise genutzt werden können.

Was ich auch interessant finde bei Scalable Capital, ist die Möglichkeit für einen Wertpapierkredit, was Trade Republic nicht bietet. Auch der Handel mit XETRA, was sich gerade bei größeren Orders lohnen kann, ist ein Vorteil bei Scalable Capital.

Wie wir gesehen haben, wird die Kursqualität bei kleinen Börsen, wenn große Orders getätigt werden, ein Problem. In solchen Fällen würde ich eher die XETRA benutzen, was bei Trade Republic nicht möglich ist.

Trotzdem ist Trade Republic meiner Meinung nach auch sehr gut, Scalable hat aber einen kleinen Vorsprung. Letzten Endes kommt es auf dich und deine Prioritäten an, worin du investieren möchtest und welche Konditionen dir eher zusagen. Beide Broker haben tolle Angebote für Anleger.

FAQ – Häufig gestellte Fragen

Du interessierst dich für Investitionen in Immobilien, weißt aber nicht, wie? Möglicherweise bist du auch auf der Suche nach renditestarken Geldanlagen mit durchschnittlich 10 bis 14 Prozent Rendite. In diesem Artikel zeige ich dir meine Fintown Erfahrungen, was du bedenken solltest und welche Vorteile und Nachteile es gibt!

Das Wichtigste in Kürze:

- Du suchst eine renditestarke Geldanlage? Mit Immobilienprojekten durch Fintown kannst du zwischen 10 und 14 Prozent Rendite erzielen

- Unterstützt werden unterschiedliche Immobilienprojekte in Prag: Objekte, die sich derzeit im Bau befinden oder Wohnungen, die über kurze Zeitspannen hinweg online vermietet werden

- Wir zeigen dir die Vor- und Nachteile und Alles, was du über den Anbieter wissen musst

Fintown Test – P2P-Kredite

Der Anbieter Fintown

Bei Fintown handelt es sich um eine dieser P2P-Plattformen. Der Unterschied zu den anderen ist, dass sich dieser Anbieter auf Immobilien konzentriert. Dabei arbeiten sie zusammen mit der Vihorev-Gruppe und bieten Kredite dieses Unternehmens an.

Die Vihorev-Gruppe entwickelt seit dem Jahr 2014 Immobilien im Raum rund um Prag. Zudem sind sie selbst zu 20 Prozent an jedem der auf Fintown angebotenen Kredite investiert. Das ist besonders wichtig für Anleger zu wissen, da es zeigt, dass ein großes Interesse besteht, dass die Projekte erfolgreich durchgeführt und die Kredite zurückgezahlt werden.

Dabei gibt es zwei unterschiedliche Wege, um in Immobilien zu investieren. Einerseits kannst du in Entwicklungsprojekte investieren, die sich derzeit im Bau befinden. Hierbei kannst du mit Renditen in Höhe von 10 bis 14 Prozent rechnen. Gekauft werden damit Objekte zur Ausstattung.

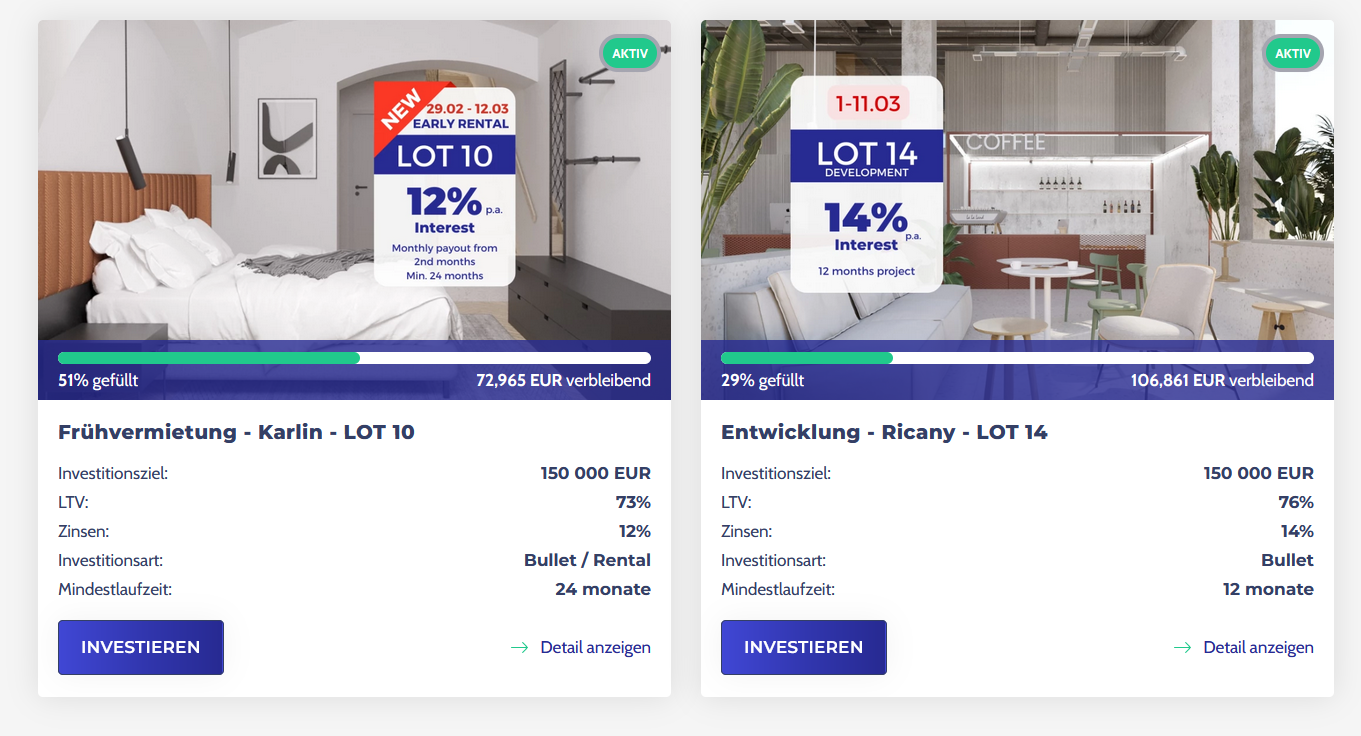

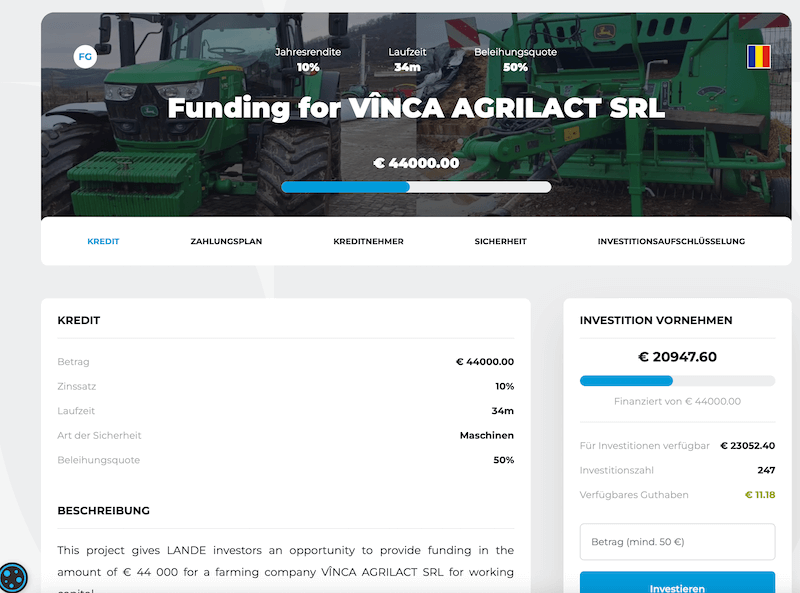

Auf dem folgenden Screenshot kannst du die aktuellen Projekte sehen und einige wichtige Daten dazu. Du kannst erkennen, dass die Laufzeiten vergleichsweise kurz sind und welche Zinsen angeboten werden.

Möchtest du dich umfassender mit den Projekten auseinandersetzen, findest du deutlich mehr Informationen unter “Details anzeigen”, dem Button in der Ecke rechts unten.

Andererseits kannst du Geld anlegen in Immobilienobjekte, die bereits vermietet werden. Die einzelnen Projekte kannst du übrigens auf der Webseite von Fintown nachlesen. Im unteren Screenshot kannst du sehen, wie das beispielsweise aussehen kann.

Die bereits vermieteten Objekte finde ich hierbei besonders interessant. Nach Abschluss des Baus werden die Entwicklungsprojekte auch zu solchen Immobilienprojekten, die regelmäßig vermietet werden. Für mich persönlich funktioniert das System ähnlich wie Gow & Grow.

Du kannst dir Fotos der Objekte ansehen und erhältst Informationen darüber, wie beispielsweise der Mietpreis oder die Größe. Was ich besonders gut finde, sind die ausführlichen Beschreibungen, die dir einen guten Überblick über die Projekte vermitteln können. Zudem hast du Zugriff auf ausführliche Dokumente, was die Transparenz sichert.

Mein Fintown Portfolio – das FLEXI Modell im Fintown Test

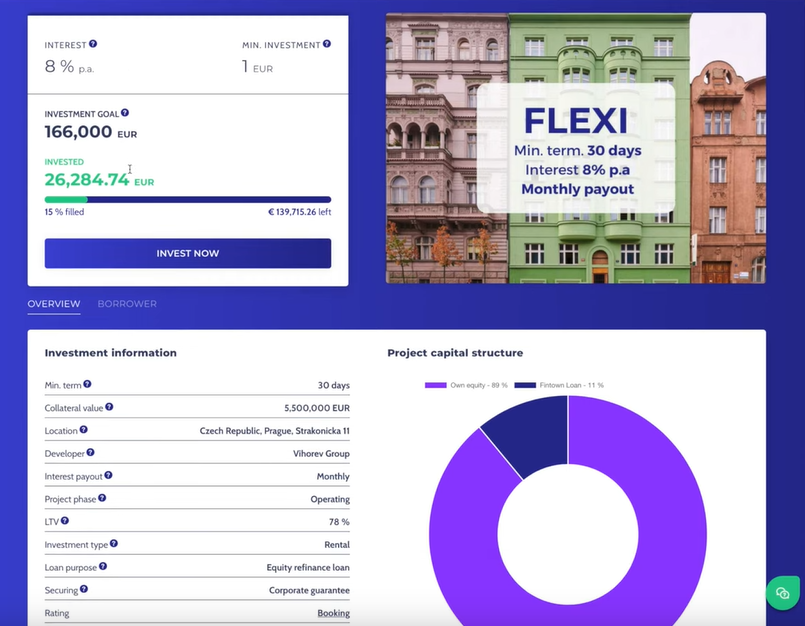

An dieser Stelle möchte ich dir ein konkretes Beispiel zeigen. Im sogenannten FLEXI Projekt wird Geld von Anlegern gesammelt, wodurch 8 Prozent Zinsen erwirtschaftet werden können. Das Attraktive an dieser Anlage ist die geringe Mindestsumme: Du kannst bereits ab 1 Euro anlegen!

Es handelt sich hauptsächlich um Kredite mit kurzer Laufzeit, was auch für Investoren interessant sein kann. Bei diesem Beispiel musst du mindestens 30 Tage im Projekt investiert sein. Die Zinszahlungen werden täglich berechnet und monatlich ausgeschüttet. Nach Ablauf der 30 Tage kannst du dein Geld jederzeit abziehen. Dabei sind die kurzen Laufzeiten für einige Anleger besonders attraktiv.

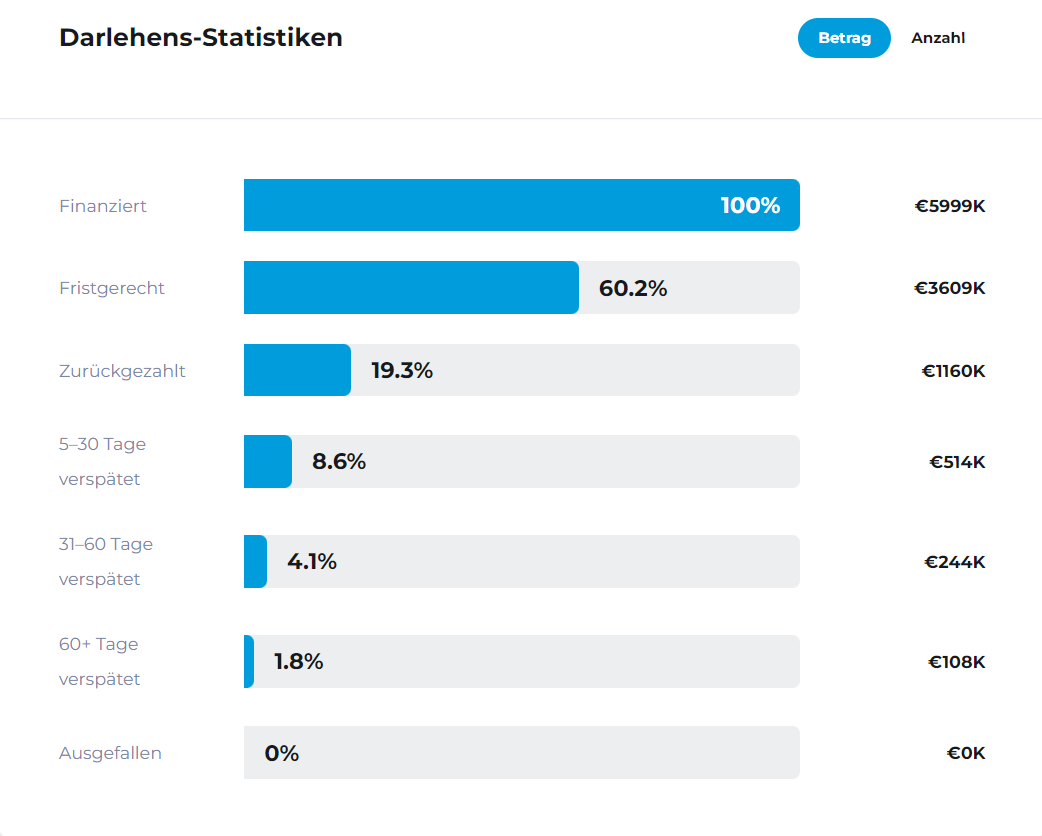

Auf dem unteren Screenshot siehst du ein Beispielprojekt. Du bekommst durch die vielen Informationen Transparenz geboten, beispielsweise kannst du einsehen, wie viel Geld bereits investiert wurde. In diesem konkreten Beispiel wurden bereits über 160.000 Euro eingesammelt.

Je nach Bedarf werden diese Projekte von Fintown neu eröffnet. Das heißt auch, dass du schnell sein musst, wenn du dich für ein spezielles Projekt interessierst. Unter “Min. term” wird dir angezeigt, wie lange du mindestens in das entsprechende Projekt investieren musst.

Im Gegensatz zu Go & Grow haben Anleger meiner Meinung nach hier mehr Sicherheit, da es sich nicht nur um ein Kreditportfolio aus Konsumkrediten handelt. Stattdessen stehen tatsächliche, physisch vorhandene Objekte dahinter und dienen als Sicherheit. Die 8 Prozent Zinsen bei täglicher Berechnung machen das ganze Projekt durchaus attraktiv.

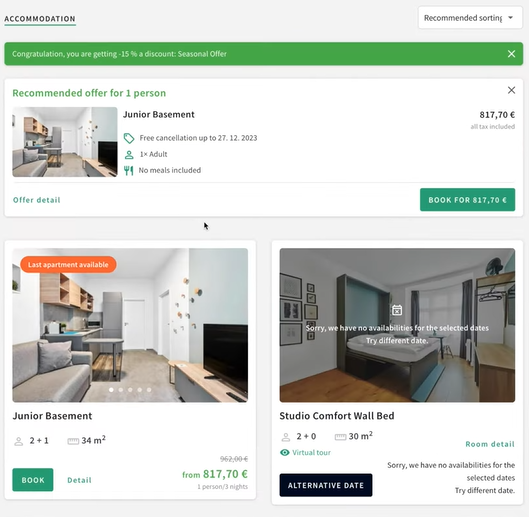

Das Immobilienobjekt wird bereits verwendet und auf Immobilien-Webseiten wie Booking.com an Interessenten vermietet, wie du im unteren Screenshot erkennen kannst. Es handelt sich um ein Projekt, bei dem nicht ein jahrelanger Mieter zahlt, sondern ein Haus aus mehreren Einzelwohnungen, die wochenweise vermietet werden.

Die Vermietung über Plattformen benötigt natürlich ein Management, was die Kosten erhöhen kann. Am Ende bleibt dennoch eine deutlich höhere Rendite für uns Investoren, was an den kurzfristigen Mieten liegt. Diese sind ein Vorteil, da mehr Geld verlangt werden kann, als bei einer langfristigen Mietwohnung.

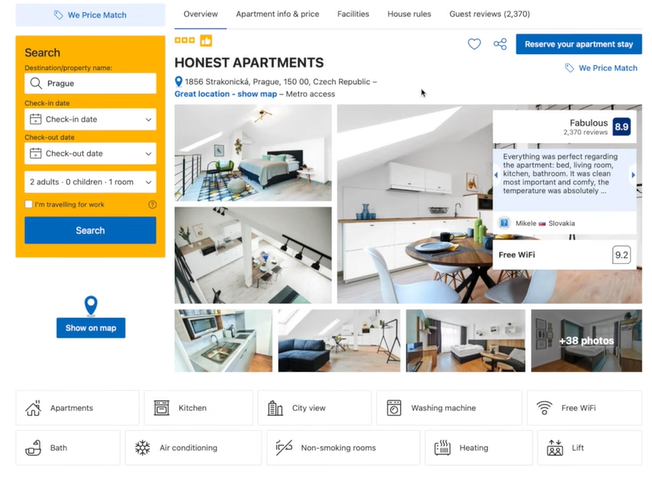

Besonders wichtig sind in diesem Zusammenhang die Bewertungen der Mietwohnungen:

- Das konkrete Beispiel hat derzeit eine Bewertung von 8.9/10 Sternen bei über 2.000 Bewertungen

- Sicherlich kennst du das auch, wenn du eine Mietwohnung für den nächsten Urlaub suchst und dir genau die Bewertungen durchliest, bevor du dich für eine Wohnung entscheidest

- Daher ist es durchaus ein wichtiges Kriterium, ob du selbst eine solche Wohnung mieten würdest oder eher nicht. Nimm dir daher ausreichend Zeit, dir das Projekt genau anzusehen und dir einen Überblick zu verschaffen

Ich persönlich finde es sehr gut, dass zahlreiche Informationen gegeben werden und jeder Anleger die Möglichkeit bekommt, sich die Objekte anzusehen. Das macht das Projekt sehr spannend für Investoren, da jeder verständlich und leicht nachvollziehen kann, in was genau er investiert.

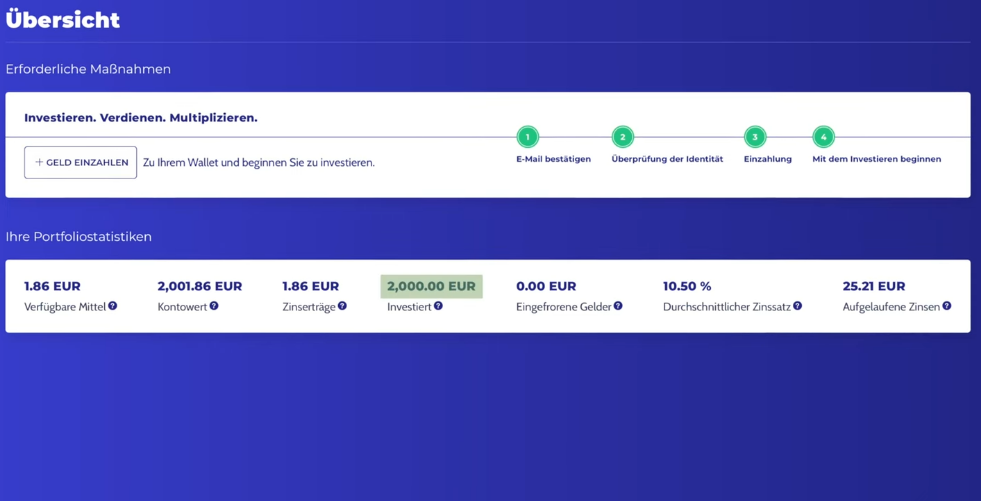

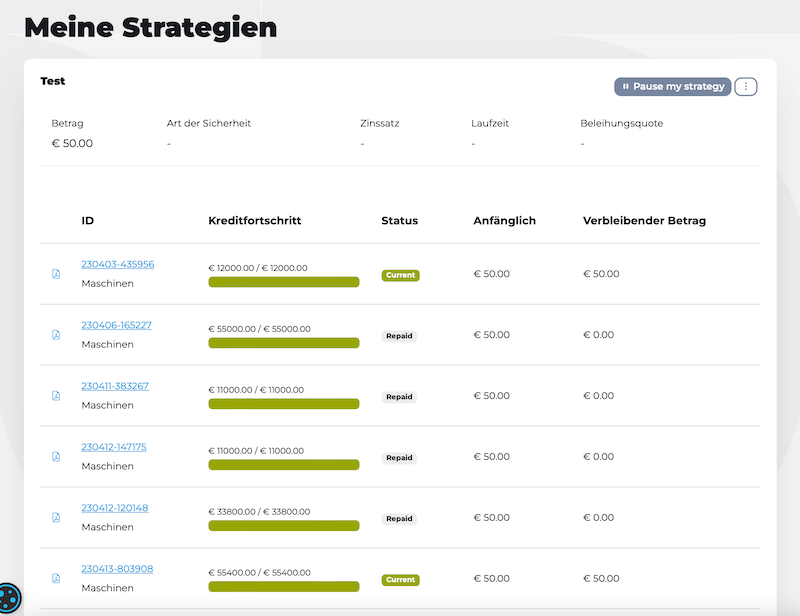

Auch ich finde das Projekt, insbesondere das FLEXI Modell, spannend und habe selbst investiert. Hier möchte ich dir kurz mein Portfolio bei dem Anbieter zeigen. Wie du sehen kannst, habe ich insgesamt 2.000 Euro investiert.

Ausgezahlt bekommen an Zinsen habe ich erst 1,86 Euro. Ganz rechts findest du die sogennanten “aufgelaufenen Zinsen” in Höhe von 25,21 Euro. Diese stehen mir bereits zu, werden aber, wie bei Immobilienprojekten üblich, am Ende der Laufzeit ausgeschüttet.

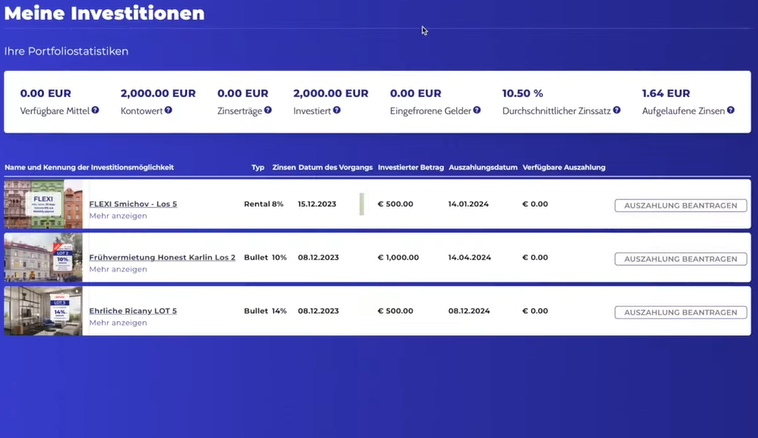

Diversifiziert habe ich in drei verschiedene Projekte, wie unten erkennbar ist. Bisher habe ich 500 Euro in das FLEXI-Projekt investiert, möchte aber noch weiter erhöhen. Bei dem Projekt handelt es sich um eine Refinanzierung des Eigenkapitals der Eigner, das dem vorrangigen Darlehen nachgeordnet ist.

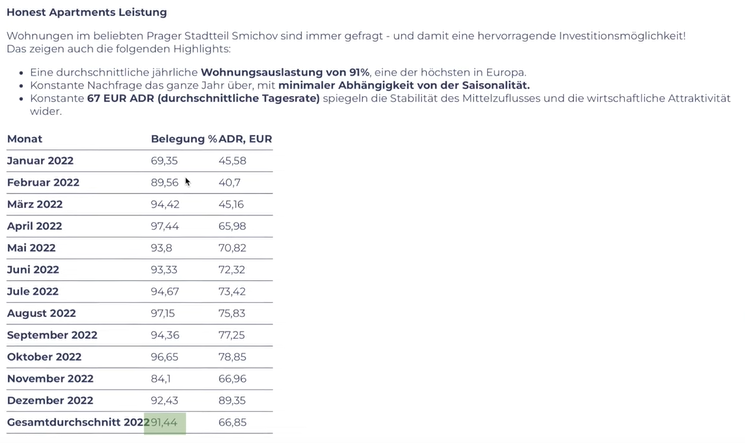

Damit ist dieser Kredit risikobehafteter als das vorrangige Darlehen. Deshalb ist es wichtig, dass sich das Projekt auch lohnt. Dazu können Werte überprüft werden.

Hier bieten sich beispielsweise die durchschnittliche Auslastung der Wohnungen und die durchschnittlichen täglichen Mieteinnahmen an. Auch angegeben sind die jährlichen Mieteinnahmen und Nettowerte. Im konkreten Beispiel ist hier eine Auslastung von 91,44 Prozent angegeben.

Meine Fintown Erfahrungen über die Sicherheit

Handelt es sich hierbei um sichere Geldanlagen? Als Sicherheit bei diesen Krediten dienen die tschechischen Immobilien. Darüber hinaus bietet die Vihorev-Gruppe eine Garantie, die du als Rückkaufgarantie sehen kannst.

Kommt es also dazu, dass das Projekt nicht mehr rentabel ist und die Mietwohnungen nicht mehr vermietet werden können, springt die Vihorev-Gruppe ein. Dabei solltest du wissen, dass seit Gründung der Muttergesellschaft alle Anleger pünktlich ausgezahlt wurden und bisher kein Kredit ausgefallen ist.

Derzeit ist kein geprüfter Jahresabschluss der Vihorev-Gruppe auf Englisch verfügbar. Auf Nachfrage wurde mir mitgeteilt, dass im zweiten Quartal der Jahresabschluss des Jahres 2023 online verfügbar sein wird, damit die Transparenz weiter erhöht werden kann.

Wenn du weitere Fragen hast, findest du auf der Webseite von Fintown ein übersichtliches FAQ über mögliche Fragen, die du dir stellst, beispielsweise in Bezug auf die Sicherheit, die Anmeldung oder weitere Infos über das Anlageprodukt.

Die Nachteile von Fintown

Bei Fintown handelt es sich um eine vergleichsweise junge Plattform. Das äußert sich unter anderem dadurch, dass beispielsweise die Übersetzung auf den deutschen Versionen teilweise fehlerhaft ist.

Durch das junge Alter konnte sich der Anbieter an vielen Stellen noch nicht beweisen. Beispielsweise wird sich erst in Zukunft zeigen, wie Fintown mit einer zunehmenden Anzahl an Krediten und Investoren umgeht und wie gut skaliert werden kann. Auch mit großen Bewährungsproben musste der Anbieter noch nicht umgehen.

Was teilweise bemängelt wird, ist, dass noch nicht viele Projekte zur Verfügung stehen. Das ist allerdings verständlich, da der Anbieter noch recht jung ist. Weitere Projekte stehen in der Planung.

Bisher kann es ebenfalls als Nachteil gesehen werden, dass kein Gruppen-Jahresabschluss zur Verfügung steht, um Anlegern mehr Informationen zu bieten. Auch wenn viele Daten und Dokumente über Fintown zur Verfügung gestellt werden, wären auch Informationen über die Muttergesellschaft vorteilhaft.

Je nach Anleger kann es auch ein Nachteil sein, dass es bisher keine Funktion für den Auto-Invest gibt:

- Bei vielen P2P-Plattformen wird eine automatisierte Funktion für Investments geboten

- Anleger können demnach einfach ihre gewünschten Parameter eingeben und es wird automatisiert nach der individuellen Strategie investiert, was dem Anleger Zeit und Aufwand erspart

- Allerdings sollte auch erwähnt werden, dass der Aufwand gering ist

Darüber hinaus unterliegt Fintown keiner Regulierung. Jedoch ist eine hohe Transparenz geboten und Sicherheiten werden garantiert durch die vorhandenen Immobilien und einer Art Rückkaufgarantie.

Die Vorteile von Fintown

Interessierst du dich grundsätzlich für Immobilienaktien, kann eine Investition in P2P-Kredite im Bereich Immobilien eine Alternative sein. Ein klarer Vorteil sind die vergleichsweise hohen Renditechancen durch die Investition in Entwicklungsprojekte.

Du kannst dabei mit einer Rendite von 10 bis 14 Prozent rechnen. Wie du sehen kannst, handelt es sich um eine attraktive Alternative im Vergleich zu herkömmlichen Geldanlagen und bietet sich damit an als ein Teil deines Renditebausteins im eigenen Depot.

Die Fintown Erfahrung hat bisher gezeigt, dass alle Anleger rechtzeitig bezahlt wurden. Auch Ausfälle von Krediten oder sonstige Schwierigkeiten konnten noch nicht verzeichnet werden, was besonders positiv anzusehen ist, auch wenn die Plattform noch vergleichsweise jung ist.

Im Internet unter den Fintown Erfahrungen wird oftmals der Kundenkontakt als gut und engagiert beschrieben. Du kannst den Anbieter kontaktieren, der bisher offen reagiert hat und auf Anfragen von Interessenten eingeht. Fragen werden beantwortet und bei Problemen hilft der Anbieter schnell und zuverlässig weiter.

Die Geldanlage ist übersichtlich und leicht verständlich. Du hast Zugang zu einer ganzen Reihe von Dokumenten. Die Informationen und Dokumente kannst du auf den offiziellen Webseiten ansehen.

Weiterhin positiv ist der geringe Mindestbeitrag, den Anleger einzahlen müssen, um in die Geldanlage investieren zu können. Somit können auch Investoren, die weniger Vermögen zur Verfügung haben, anfangen zu investieren.

Es kann ebenfalls ein Vorteil sein, dass du größtenteils nur kurzfristig an den Kredit gebunden bist. Demnach kannst du nach dem Ablauf von 30 Tagen jederzeit deinen Anteil zurückziehen und flexibel reagieren.

Hier findest du die Webseite des Anbieters. Rechts oben unter dem Button “Anmelden” hast du die Möglichkeit, dich zu registrieren, wenn du dich für die Anlageform interessiert. In der gleichen Leiste weiter vorne findest du ein nützliches FAQ mit einigen relevanten Informationen.

Fazit: Meine Fintown Erfahrungen – Attraktive Renditechancen durch interessante Immobilienprojekte

Zusammenfassend lässt sich durch den Fintown Test sagen, dass es sich um ein interessantes Projekt handelt. Es ist durchaus profitabel, Mietwohnungen auf Online- Webseiten zu vermieten und dadurch Mieteinnahmen zu generieren.

Es wird sicher gegangen, dass der Anleger transparent Zugriff auf einige Dokumente und wichtige Daten hat, um die Projekte realistisch einschätzen zu können. Prüfe dazu beispielsweise die Bewertungen der Immobilien und ob die Buchung ausgelastet ist, damit die Objekte auch häufig vermietet werden.

Ein besonderer Anreiz sind die attraktiven Renditechancen. Da du im Bereich Immobilien investierst, kannst du die P2P-Kredite gut nutzen, um dein Portfolio zu diversifizieren, damit du nicht nur in Aktien oder Ähnliches investiert hast.

Nachteilig muss erwähnt werden, dass die Plattform nicht reguliert und vergleichsweise jung ist. Der Anbieter konnte sich noch nicht beweisen, wenn es um Krisen oder schwierige Situationen geht. Dafür existieren Sicherheiten in Form von Immobilien und eine Art Rückkaufgarantie.

Du hast bisher noch nicht investiert und interessierst dich auch für andere Geldanlagen? Lerne hier mehr über ETF für Anfänger!

FAQ – Häufig gestellte Fragen zu Fintown

Dass Größe nicht alles ist, beweist Debitum. Meine Erfahrungen mit Debitum zeigen: Hier kannst du mit mehr als 11 Prozent Rendite (nach Abzügen eventueller Ausfälle) rechnen! Wie das funktioniert, welche Vorzüge und Probleme es gibt und worauf du achten solltest, zeige ich dir in meinem Erfahrungsbericht.

Das Wichtigste in Kürze:

- Debitum ist ein P2P-Anbieter aus Lettland, die Unternehmenskredite finanziert

- Der Anbieter ist eher unbekannt, jedoch seriös, voll reguliert und seit langem aktiv

- Meine persönlichen Debitum Erfahrungen zeigen: 11 Prozent Rendite sind problemlos möglich!

Debitum Network Review: Was steckt dahinter?

Anleger stellen sich reihenweise die Frage „In was soll ich investieren?“, und für immer mehr lautet die Antwort: „P2P-Kredite“! Immerhin handelt es sich um ein krisensichere Geldanlage mit hohen Renditen. Kein Wunder, dass der Markt für solche Angebote immer weiter wächst.

Beim Stichwort P2P denkst du aber wahrscheinlich zuerst an Mintos, Bondora oder EstateGuru. Kleinere Dienstleister erhalten hingegen deutlich weniger Aufmerksamkeit – oft zu Unrecht, wie meine Debitum Erfahrungen zeigen!

Das Unternehmen, dessen Name wie der neueste Crypto-Scam klingt, ist ein kleiner, aber feiner P2P-Anbieter aus Lettland. Schon seit mehr als fünf Jahren vermitteln sie erfolgreich Firmenkredite an private Investoren.

Ja, richtig gehört: Hier finanzierst du keine Konsumkredite, Immobilien oder landwirtschaftliche Maschinen, sondern Darlehen für Unternehmen. Das macht die Plattform besonders spannend, wenn du dein Portfolio diversifizieren willst: Du erhältst Zugang zu einem Bereich, den die meisten Anleger völlig ignorieren!

Um welche Arten von Unternehmen es sich handelt, hängt stark vom jeweiligen Kreditanbahner ab. Auf DN findest du nämlich mehrere Anbieter, die wiederum unterschiedliche Darlehen zur Verfügung stellen. Im Gegenzug für dein Kapital kannst du mit einer hohen Rendite von aktuell 11,16 Prozent rechnen!

Die lettische Finanzaufsicht reguliert DN. Nur vier Anbieter dürfen aktuell „Forderungsbesicherte Wertpapiere“ herausgeben, und das Netzwerk ist einer davon. Mit der Lizenz der Aufsichtsbehörde geht auch zusätzlicher Schutz für die Investoren einher. Somit sind im Falle einer Insolvenz bis zu 20.000 Euro deines Kapitals geschützt.

Wie funktioniert das Investment bei Debitum?

Hast du bereits Erfahrungen mit P2P-Krediten gesammelt? Dann warten bei DN einige Neuerungen auf dich! Starten wir mal von vorn: kleine und mittlere Unternehmen benötigen oft Kredite, haben aber Schwierigkeiten, diese von einer Bank zu bekommen.

Gründe sind unter anderem das junge Alter der Firmen (Banken wollen erst entsprechende Erfolge und Historie sehen, bevor sie das Geld herausrücken) oder einfach die hohen Wartezeiten für „normale“ Kredite.

Als Alternative stehen Kreditanbahner mit vollmundigen Namen wie „Triple Dragon“ oder „Sandbox Funding“ bereit. Sie sind auf konkrete Branchen spezialisiert – Triple Dragon zum Beispiel auf die Videospielindustrie – und kennen sich hier sehr gut aus.

Bittet sie eine Firma um Geld, prüfen sie den Antrag mit ihrem Fachwissen. Sieht alles gut aus, geben sie das Kapital aus, wollen es aber möglichst schnell wieder refinanzieren (um weiterhin arbeiten und neue Darlehen ausgeben zu können).

Hier kommen private Investoren wie du und ich und Marktplätze wie Debitum ins Spiel: Auf der Webseite siehst du eine Vielzahl von solchen Krediten und kannst in diese investieren. Das lettische Unternehmen prüft jedoch zuvor noch einmal genau, dass auch wirklich alles mit rechten Dingen zugeht!

Strenge Prüfung und Lizenzen

Sowohl die Kreditanbahner als auch jeder einzelne Kredit werden dabei genau unter die Lupe genommen. Sogar die lettische Finanzaufsicht hat ein prüfendes Auge auf alle Vorgänge.

Denn DN besitzt eine Investmentbrokerlizenz der Behörde. Mit dieser gehen erhebliche Anforderungen einher, die das Unternehmen erfüllen muss und die uns Investoren zugutekommen. Du kannst dir also bei jedem Investment sicher sein, dass mindestens drei Institutionen das grüne Licht gegeben haben!

Um das Risiko weiter zu verringern, fassen wir mindestens fünf solcher Darlehen in „Forderungsbesicherten Wertpapieren“ zusammen. Sollte es, wider Erwarten, doch einmal Probleme mit einem davon geben, hält sich der Schaden für das ganze Paket zumindest in Grenzen.

Spricht dich eines der Darlehen-Bundles an, kannst du über die schnittige Web-Plattform dein Kapital investieren. Geht alles glatt und die Kredite werden wie vereinbart zurückgezahlt, erhältst du dein Geld und die Zinsen von aktuell 11,16 Prozent zurück.

Sollte es hingegen Probleme geben und ein Kreditnehmer zum Beispiel nicht rechtzeitig zahlen, muss der Broker diesen aufkaufen oder durch ein gleichwertiges Darlehen ersetzen – du erhältst auch in diesem Fall deinen Einsatz und die versprochene Rendite.

Risiko und Sicherheiten

Wenn du eine hohe Rendite erzielen möchtest, musst du gewisse Gefahren für dein Geld in Kauf nehmen – das gilt auch für P2P-Kredite! Über die Mintos Risiko habe ich zum Beispiel schon ausgiebig berichtet.

Ähnlich verhält es sich auch bei Debitum. Meine Erfahrungen zeigen jedoch: Die hohe Rendite der P2P-Kredite ist das Risiko allemal wert! Das Unternehmen tut natürlich alles, um dein Kapital zu schützen.

Das beginnt bei der Auswahl der Kreditanbahner und Darlehen: Anstatt einer Vielzahl von Anbietern und Investments findest du auf DN nur eine Handvoll Kredit-Broker und wenige Forderungsbesicherte Wertpapiere.

Grund ist nicht die geringe Nachfrage, sondern die strengen Auswahlkriterien der Letten! Sie lassen einfach nur wenige Vermittler zu und prüfen zudem jeden Kredit ausgiebig – auch die lettische Finanz- und Kapitalmarktkommission kontrolliert mit.

Sollte dennoch einmal ein fauler Kredit auf die Plattform kommen, ist das kein Problem: Es gibt eine Rückkaufgarantie, die von den Kreditanbahnern ausgeht. Sollten die Darlehensnehmer ausfallen oder sich die Rückzahlung verspäten, müssen die Zwischenhändler die Zahlung übernehmen.

Du erhältst also auch in diesem Fall dein eingesetztes Kapital und die Zinsen zurück. Die säumigen Kreditnehmer müssen für Verzüge 15 % p.A. zahlen, sodass auch bei Verzögerungen frisches Geld in die Kassen des Unternehmens fließt.

Sicherheitsmechanismen bei Zahlungsausfällen

Sollte ein Kreditnehmer ganz und gar zahlungsunfähig werden, kommen die hinterlegten Sicherheiten zum Einsatz. Dazu zählen zum Beispiel Bürgschaften über das geliehene Kapital. Auch der Austausch gegen einen gleichwertigen Kredit ist möglich.

Glücklicherweise war dies noch nicht der Fall, seitdem ich bei hier investiert bin. Erfahrungen mit anderen Anbietern zeigen jedoch, dass dieses System sehr gut funktioniert, solange die beteiligten Firmen selbst über ausreichende Mittel verfügen.

Rutscht hingegen ein Kreditanbahner oder eine ganze Plattform in die Insolvenz, sieht es für uns Privatinvestoren meist düster aus. Derartige Probleme zeichnen sich aber immer lange im Voraus ab und geben den Anlegern genügend Zeit, entsprechend zu reagieren. Aktuell gibt es bei Debitum aber keine Anzeichen in diese Richtung.

Ein weiterer Vorzug der Finanzlizenz: Kapital, dass du auf der Plattform lagerst, aber noch nicht investierst hast, unterliegt einer Einlagensicherung. Bis zu 20.000 Euro sind auf diese Weise geschützt – selbst, wenn es zu einer Insolvenz kommen sollte.

Deine Investments (Forderungsbesicherte Wertpapiere) betrifft dieser Schutz zwar nicht; durch die Lizenz als Investmentbroker besteht jedoch ein deutlich besserer Rechtsanspruch für Anleger wie dich und mich, falls es zu Ausfällen kommt.

Debitum im Test: Wie ist der aktuelle Status der Plattform?

Für die Sicherheit deines Kapitals ist es wichtig, dass es dem jeweiligen P2P-Anbieter wirtschaftlich gut geht. Die größte Gefahr stellt eine Pleite des Kreditanbahners oder der ganzen Plattform dar.

Ein regelmäßiger Blick auf die Geschäftszahlen lohnt sich daher ungemein! Hier zeigt sich ein Verlust von zuletzt 110.000 Euro für das Unternehmen. Nach meinen Debitum Erfahrungen ist diese Summe völlig im Rahmen und kann sich bei weiterem Wachstum in Zukunft schnell ausgleichen.

Denn trotz seiner – für den P2P-Markt – langen Unternehmensgeschichte von immerhin fünf Jahren befindet sich die Firma noch in der Wachstumsphase. Nur knapp 10.000 Investoren sind derzeit aktiv. Hier ist also noch viel Luft für mehr.

Auch die Lizenzierung durch die lettische Finanzaufsicht ist noch nicht sonderlich lange her und das Unternehmen arbeitet immer noch an der Umsetzung der vielen Vorgaben. Hierfür gibt es keine wirklichen Vorlagen – regulierte P2P-Kredite sind ein neues Konzept.

Debitum scheinen die Regeln der Behörden bisher jedoch sehr gut umzusetzen und nutzen bereits viele der neuen Möglichkeiten. An anderer Stelle bessern sie aktuell noch nach: Somit fehlt zum Beispiel eine Auto-Invest-Funktion, da diese ebenfalls den Anforderungen der Finanzaufsicht genügen muss. Sie soll bald dazukommen.

Insgesamt scheinen Debitum also auf einem sehr guten Weg zu sein; sofern weitere Nutzer hinzukommen und fleißig investieren, steht einer lukrativen Zukunft aus wirtschaftlicher Sicht nichts mehr im Weg.

Das sieht auch der neue CEO, Henrijs Jansons, so: Er übernahm 2022 die Führungsposition und erwarb direkt einen großen Anteil am Unternehmen. Eine Chef-Etage, die selbst an einer Firma beteiligt ist und somit „Skin in the game“ hat, ist ein sehr gutes Zeichen!

Es schützt zwar nicht völlig vor krummen Geschäften, bedeutet aber in der Regel, dass die Person an den Erfolg der Firma glaubt. Aufgrund der positiven Ausgangslage des Unternehmens lässt sich dies gut nachvollziehen.

Debitum Erfahrungen: Stärken und Schwächen

Der lettische P2P-Marktplatz hat trotz seiner längeren Geschichte bisher nur wenige Nutzer. Das heißt jedoch keineswegs, dass sich ein Investment nicht lohnen würde! Ein genauer Blick auf die Vor- und Nachteile hilft bei der Entscheidung, ob sich der Einstieg auch für dich lohnen könnte.

Schauen wir uns zuerst die Probleme an:

Was sind die Nachteile von Debitum?

- Mittelmäßige Zinsen. Du kannst eine Rendite zwischen 9 und 12 Prozent erwarten. Das ist solide, aber am P2P-Markt nur normaler Durchschnitt. Zum Vergleich: an der Börse rechnen sie oft ebenfalls mit einem möglichen Gewinn von rund 9 Prozent, haben hier aber (bei einem gut diversifizierten Portfolio) weniger Risiko!

Sollte der Aktien- und ETF-Markt für dich interessanter sein, lohnt sich ein Blick auf meinen Broker Vergleich oder meinen Bericht „Wie sicher sind ETFs?“.

- Geringe Größe. DN zählt aktuell noch zu den sehr kleinen P2P-Anbietern. Nur knapp 10.000 Investoren sind hier derzeit aktiv. Sowohl die Anzahl der verfügbaren Kreditanbahner als auch deren Kredite sind überschaubar und können eine gute Diversifikation erschweren.

- Infolge der kleinen Größe sind auch die Einnahmen der Firma begrenzt und haben zuletzt einen Verlust von 110.000 Euro ergeben. Kein Drama, aber auch nicht unbedingt ein gutes Anzeichen für die langfristigen Aussichten!

- Es ist keine Auto-Invest-Funktion vorhanden, du musst also sämtliche Kredit-Pakete selbst auswählen. Ursache ist nicht etwa technische Unfähigkeit oder Ähnliches, sondern einfach die hohen Anforderungen der lettischen Finanzaufsicht! Das Feature soll aber bald verfügbar sein.

- Undurchsichtige Kreditanbahner. Während der P2P-Marktplatz selbst vorbildlich Geschäftszahlen und Co. kommuniziert, sieht das bei den Kreditanbahnern ganz anders aus. Es ist fast unmöglich, deren wirtschaftliche Situation oder handfeste Zahlen in Erfahrung zu bringen. Du musst also darauf vertrauen, dass DN und die lettische Finanzaufsicht die Unternehmen und die Darlehen genau prüfen.

Natürlich gibt es aber auch etliche Vorzüge!

Was sind die Vorteile von Debitum?

Hier die wichtigsten:

- Regulierte Plattform. Wir können es gar nicht oft genug sagen: Die Investmentbroker-Lizenz der lettischen Finanzaufsicht ist ein dickes Ding! Nur extrem wenige Anbieter können mit einer solchen Auszeichnung glänzen. Für uns Anleger bedeutet sie zusätzliche Sicherheit, da die Behörden hier regulieren und überwachen. Auch im Falle einer Insolvenz haben wir eine bessere Grundlage, Kapital zurückzufordern.

- Interessantes Umfeld. Du investierst hier in Geschäftskredite, die nicht nur lukrativ sind, sondern auch als vergleichsweise sicher gelten. Unternehmen zahlen ihre Schulden schlichtweg besser zurück, als es zum Beispiel private Konsumenten tun!

Während du bei anderen Anbietern einen Kleinkredit für eine neue Playstation finanzierst, legst du bei DN in Produktivkapital an. Die Kreditnehmer nutzen dein Kapital, um wiederum Gewinne zu erzielen, sodass die Rückzahlung meist gut gelingt.

Auch moralisch ist das interessant: Dein Geld hilft kleinen und mittleren Unternehmen zu wachsen und neue Investitionen zu tätigen. Du kannst dadurch einen positiven wirtschaftlichen Beitrag leisten. Das fühlt sich wesentlich besser an als Konsumkredite, bei denen du vielleicht einer Privatperson den Weg tiefer in die Schuldenfalle finanzierst!

- Gute Diversifikationsmöglichkeiten. Die beste Möglichkeit, Risiken bei deinen Investments zu vermeiden, ist eine breite Streuung deiner Investments. Sollte eines davon ausfallen oder negative Ergebnisse bringen, gleichen die anderen diesen Schaden aus.

Durch die Kredit-Pakete kannst du hier gleichzeitig in Dutzende von Darlehen einsteigen. Somit ist es problemlos möglich, schon mit kleinem Vermögen breit zu diversifizieren!

Weitere Vorteile von Debitum

- Apropos „kleines Vermögen“: Der Einstieg ist schon ab 10 Euro pro Kredit-Bundle möglich! Da in jedem Paket mindestens fünf (oft aber deutlich mehr!) Darlehen enthalten sind, entspricht das einer unglaublich niedrigen Mindestsumme von nur 2 Euro pro Kredit! Damit lassen sie fast alle Konkurrenten auf dem P2P-Markt alt aussehen, denn 50 Euro für einen Kredit sind nach wie vor die Regel.

- Zuverlässige Rendite über einen langen Zeitraum. Die Rendite ist zwischen 9 und 12 Prozent für Privatkredite normal; dennoch müssen wir hervorheben, dass DN bereits seit mehr als fünf Jahren dieses solide Ergebnis hält! Auch der Ukraine-Krieg, der für Probleme im Portfolio sorgte, konnte daran nichts ändern: Anleger gingen seit der Gründung mit mindestens 10,9 durchschnittlicher Rendite nach Hause.

- Rückkaufgarantie. Das Konzept der Rückkaufgarantie ist für Investoren ideal: sollte der Kreditnehmer seinen Verpflichtungen nicht nachkommen, springt der P2P-Anbieter (in diesem Fall: der Kreditanbahner) ein, kauft die Schulden auf und zahlt dich aus. Das klappt nur, solange es dem Dienstleister finanziell gut geht; dennoch ein toller Mechanismus, der sich in der Vergangenheit immer wieder bewährt hat!

- Kein Cash-Drag. Cash-Drag ist ein Riesenproblem im P2P-Bereich: Wenn nicht genügend passende Kredite zur Verfügung stehen, können die Anleger ihr Geld nur sehr langsam in Darlehen stecken. Dadurch sinkt die Rendite enorm! Cash-Drag ist bei fast allen Anbietern ein Problem; DN bietet jedoch eine ausreichende Anzahl an Geschäftskrediten mit oft sehr hohem Volumen (teilweise eine halbe Million Euro und mehr). Du findest also schnell ein passendes Investment, sodass dein Geld nicht nutzlos herumliegt.

- Einlagensicherung. Den Schutz deines Bar-Vermögens kennst du wahrscheinlich von deinem Broker. Nicht investiertes Vermögen ist durch die Sicherungssysteme der lettischen Finanzaufsicht bis zu 20.000 Euro geschützt, selbst, wenn der Dienstleister pleitegehen sollte. In der Praxis hast du hoffentlich dein Kapital renditestark investierst, sodass es nicht dazu kommen sollte – dennoch ein nützlicher Bonus!

Meine Debitum Erfahrungen in der Praxis

Ich habe die Plattform im persönlichen Test über mehrere Monate mit Kapital in Höhe von 1.200 Euro ausprobiert. Dabei gab es keine Probleme oder sonstige Überraschungen – alles läuft genau so ab, wie ich es erwarten würde.

Im Gegensatz zu den meisten Konkurrenten musst du hier alle Investments selbst auswählen. Eine Auto-Invest-Funktion ist aktuell nicht verfügbar, soll aber bald dazukommen. Da der Produktkatalog aber aus Kredit-Paketen besteht, die bereits eine gute Diversifikation bieten, ist das kein so großes Problem.

Auch die Due Diligence, also die sorgfältige Prüfung eines Investments, reduziert sich massiv. Da du in ein Bundle von Darlehen anlegst, ergibt es wenig Sinn, jeden einzelnen Kredit umfassend zu prüfen.

Stattdessen untersuche ich die Struktur des Gesamtpakets und vertraue auf die Kontrollmechanismen und Überwachung der Kreditanbahner, DN und der lettischen Finanzaufsicht.

Bisher ging das auch immer gut – die Plattform hat eine hervorragende Erfolgsgeschichte von mehr als fünf Jahren, der auch der Ukraine-Krieg nichts anhaben konnte! Großflächige Ausfälle, wie andere Dienstleister sie zum Beispiel während der Corona-Pandemie verzeichneten, suchst du hier vergeblich.

In diese Pakete habe ich investiert

Derzeit steckt mein Geld in sechs Kredit-Bundles. Zwei davon enthalten das Minimum von fünf Darlehen, während das größte Paket sogar stolze 43 Stück umfasst! Insgesamt habe ich auf diese Weise in 97 Kredite investiert – und das mit „nur“ 1.200 Euro!

| Name | Anzahl enthaltener Kredite |

| Evergreen | 22 |

| Flexidea Polen | 43 |

| Sandbox | 5 |

| Sandbox | 5 |

| Triple Dragon UK | 5 |

| Evergreen | 17 |

Natürlich kann dein Investment ganz anders aussehen, denn die Auswahl ist mehr als groß genug. Neue Kredite kommen, nach meiner Erfahrung, regelmäßig hinzu. Das ist besonders wichtig, da sich nur auf diese Weise Cash-Drag, also das unnütze Herumliegen von Kapital, vermeiden lässt!

Teile ich mein investiertes Geld durch die Anzahl der Darlehen, habe ich durchschnittlich 12,37 Euro pro Kredit angelegt. Das ist ein sehr niedriger Betrag, der ein hohes Maß an Diversifikation zeigt und bei anderen Dienstleistern so kaum möglich wäre.

Das könnte dich auch interessieren: Wie schneiden die Privatkredite eigentlich im Vergleich ab? Mein Bericht „die 10 besten Wertanlagen“ zeigt es!

Debitum Erfahrungen: Lukrativer P2P-Anbieter mit interessanter Nische

Geschäftsdarlehen sind ein spannendes Feld für P2P-Kredite. Sie bieten eine gute Rendite und vergleichsweise starke Sicherheiten, da Unternehmen ihre Schulden mit hoher Wahrscheinlichkeit zurückzahlen.

Debitum hat Erfahrungen in diesem Bereich, denn sie bieten solche Kredite schon seit mehr als fünf Jahren an! Kleine und mittlere Unternehmen treten dazu an Kreditanbahner heran, die die Anträge wiederum an DN und die lettische Finanzaufsicht weiterleiten.

Sieht alles gut aus, findest du die Projekte anschließend in praktischen Paketen zusammengefasst auf der Webseite. Hier kannst du schon ab 10 Euro pro Bundle (mindestens 5 Darlehen) loslegen! Das erlaubt auch Anlegern mit wenig Kapital, sehr effektiv zu diversifizieren.

Meine Rendite liegt aktuell bei über 11 Prozent und bietet damit ein gutes Ergebnis – andere P2P-Anbieter ermöglichen höhere Werte, sind aber oft auch weniger seriös. Ein Problem, das dir hier nicht begegnet: Das Netzwerk besitzt eine Investmentbroker-Lizenz der lettischen Finanzaufsicht!

Ein Ritterschlag, der mit vielen Vorteilen (und kleineren Nachteilen) daherkommt: Die Behörden haben ein prüfendes Auge auf alle Vorgänge im Kreditgeschäft, was uns Anlegern zusätzliche Sicherheit bietet. Auch im Falle einer Insolvenz haben wir somit bessere Chancen, unser Geld zurückzubekommen.

Zudem gibt es eine Einlagensicherung für nicht investiertes Kapital und deutlich bessere Transparenz, als es bei vielen Konkurrenten der Fall ist. Aufgrund der hohen Anforderungen gibt es aktuell allerdings noch keine Auto-Invest-Funktion; du musst die Kredit-Pakete also immer per Hand auswählen.

Insgesamt macht das Netzwerk damit einen sehr guten Eindruck. Solide Rendite, spannendes Geschäftsfeld und die Sicherheit einer offiziellen Lizenzierung sind für mich sehr attraktiv. Meine bisherigen Debitum Erfahrungen waren entsprechend positiv.

Ich werde hier weiterhin Geld anlegen und bin auf zukünftige Entwicklungen gespannt!

Die Zahl der verfügbaren Neobroker wächst stetig, doch die Angebote ähneln sich größtenteils. Freedom24 mischt dieses Feld mit seinem Fokus auf Service und der interessanten Auswahl gehörig auf! Grund genug, den neuen Broker unter die Lupe zu nehmen! Ich habe dir meine Freedom24 Erfahrungen zusammengefasst und zeige dir die Vor- und Nachteile, Kosten und Besonderheiten des Anbieters.

Das Wichtigste in Kürze:

- Meine Erfahrungen waren bisher sehr positiv – der Broker lässt sich leicht bedienen und überzeugt mit guter Auswahl, Service und fairen Preisen

- Es handelt sich um einen ausländischen Broker; du musst deine Gewinne also selbst versteuern!

- Die Plattform bietet Zugang zum CIS-Markt (ehemalige Sowjet-Union) und zu dortigen Aktien sowie US-ETFs, die sonst nur schwer erhältlich sind

📊 Überweise bis zum 30. April 2024 und erhalte folgende Anzahl an Gratis-Aktien:

- 5.000€ = 3 Gratis-Aktien = 79€ Bonus im Median

- 20.000€ = 7 Gratis-Aktien = 185€ Bonus im Median

- 50.000€ = 10 Gratis-Aktien = 264€ Bonus im Median

Was steckt hinter dem Broker?

Freedom ist ein außergewöhnlicher Broker mit ebenso außergewöhnlichem Produktkatalog! Das liegt an der Struktur und der Geschichte des Anbieters: Der Anbieter war bereits in verschiedenen Ländern sammeln aktiv, bevor es den europäischen (und deutschen) Markt betreten hat.

Das Unternehmen wurde ursprünglich in Russland gegründet und ist dort seit mehr als 15 Jahren sehr erfolgreich. Kein Wunder, gelten sie doch als der erste Neobroker des Landes! Später kamen weitere asiatische und osteuropäische Märkte hinzu, bevor sie in den Vereinigten Staaten an die Börse gingen.

Die Expansion in den europäischen Markt folgte dann zügig. Angefeuert durch positive Tests und Erfahrungsberichte, stieg auch die Nutzerzahl stetig an. Dieser Erfolg schlug sich in den Aktien des Mutterunternehmens Freedom Holding nieder: um mehr als 1.000 Prozent sind die Kurse bisher gestiegen!

Der Anbieter betreibt heute 117 Niederlassungen in 13 Ländern. Die mehr als 2.500 Mitarbeiter betreuen aktuell etwa 350.000 Kunden weltweit. Firmensitz ist dabei Zypern – hier sitzt unter anderem der Großteil der umfangreichen IT-Abteilung und arbeitet an der hervorragenden Plattform.

Im Brokervergleich ist das Unternehmen damit einer der größeren Anbieter. Lass dich von der Tatsache, dass Freedom in Deutschland noch nicht sonderlich bekannt ist, also nicht verunsichern!

Das Unternehmen ist gleich dreifach reguliert: In den USA, wo die Aktien der Freedom Holding gelistet sind, stehen sie unter der Aufsicht der SEC, in Zypern ist die CySEC zuständig und in Deutschland überwacht die BaFin den Broker. Unsere Erfahrungen während der Finanzkrise 2008 haben gezeigt, wie wichtig solche Kontrollen sind.

Meine Freedom24 Erfahrungen in der Praxis: So läuft der Kauf von Assets

Um dir meine Erfahrungen besser zeigen zu können, habe ich ein neues Konto angelegt und darauf 3.000 Euro eingezahlt. Die Eröffnung eines Depots funktioniert denkbar einfach – unter anderem dank des starken Supports. Die Einzahlung läuft natürlich kostenlos ab.

Nachdem du dich auf in dein Konto eingeloggt hast, begrüßt dich die sehr übersichtliche Web-Oberfläche von Freedom24. Anhand meiner Erfahrungen mit anderen Brokern kann ich sagen: Hier könnten sich einige Konkurrenten eine Scheibe abschneiden!

Die Frage, in was du investieren solltest, würde den Rahmen dieses Erfahrungsberichts sprengen. Für meinen Test kaufe ich daher zwei echte ETF-Klassiker: den “Vanguard FTSE Developed World” und den “Vanguard FTSE Emerging Markets”.

Nachdem ich die beiden Titel über die Suche gefunden habe, kann ich die aktuellen Charts prüfen. In diesem Fall ist das allerdings nicht nötig, da ich ohnehin von den beiden Produkten überzeugt bin.

Für den Abschluss des Kaufs ist eine 2-Faktor-Authentifizierung erforderlich, was für zusätzliche Sicherheit sorgt. Die Ausführung ist mit mehreren Orderformen möglich – ein wichtiger Vorteil von Freedom24! Meine Erfahrungen bei anderen Brokern sind hier eher negativ, da oft ausschließlich Market-Orders verfügbar sind.

Da ich einen ETF ausgewählt habe, der in US-Dollar gelistet ist, muss ich vor dem Abschluss der Transaktion noch schnell meine Euros in US-Dollar umtauschen. Das funktioniert in wenigen Klicks und ohne Zusatzkosten. Du erhältst hier einen sehr guten Wechselkurs.

Natürlich gibt es noch weitere Einstellungsmöglichkeiten, wie etwa die Laufzeit einer Order. Für meinen Erfahrungsbericht reicht jedoch einfacher Kauf. Dieser ist dann auch nach wenigen Sekunden abgeschlossen und die ETFs tauchen in meinem Portfolio auf.

Neben der tollen Web-Oberfläche habe ich auch mit der App von Freedom24 gute Erfahrungen gemacht: Sie ist ebenfalls übersichtlich, arbeitet schnell und liefert alle wichtigen Informationen. Sogar Aktienanalysen und Informationen sind enthalten, die dir bei deiner Kaufentscheidung helfen können.

Freedom 24 Gebühren: Kostenmodell

Freedom stellt dir vier unterschiedliche Gebühren Modelle zur Verfügung. Ein “Smart”-Modell bietet dir Handel ohne Grundgebühr, allerdings mit 2 Euro pro Auftrag + 0,02 Euro pro Aktie. Es ist der Standard, wenn du keinen anderen Tarif gewählt hast.

Mit den “Fix” und “Super” Abos kannst du Kosten pro Transaktion massiv reduzieren, zahlst jedoch im Gegenzug eine monatliche Gebühr.

Meine Erfahrungen beschränken sich dabei auf das “Smart”-Modell, da ich für meinen Test nur eine kleine Asset-Anzahl benötige. Für den Kauf der beiden ETFs wurden mir Kosten in Höhe von insgesamt 4,84 Euro berechnet.

Bei knapp 3.000 Euro Handelsvolumen entspricht das Ordergebühren von lediglich 0,17 Prozent – extrem günstig im Vergleich mit anderen Brokern!

Mit dem Kostenmodell “All-inclusive” steht noch ein besonderes Angebot zur Verfügung, dass eher einer Hausbank als einem Neobroker ähnelt. Hier wird dir ein eigener Finanzmanager zugeteilt, der unter anderem spezielle Angebote unterbreitet.

Du kannst bei diesem Abo deine Orders auch rund um die Uhr per Telefon platzieren, zahlst allerdings mehr. Für die meisten Nutzer auf der Suche nach einem guten Online-Broker dürfte sich das nicht lohnen.

Die Tatsache, dass es ein solches Angebot überhaupt gibt, ist jedoch ein Pluspunkt für den Anbieter. Erfahrungen mit anderen Brokern zeigen schmerzhaft, dass derartiger Service alles andere als üblich ist.

Zugang zu CIS-Staaten und US-ETFs

Die sogenannten CIS-Staaten (“Commonwealth of Independent States”, Armenien, Aserbaidschan, Kasachstan, Russland) sind ein Bereich, der für uns Investoren nur schwer zugänglich ist.

Das ist sehr schade, denn hier findest du viele spannende Titel! Besonders Bodenschätze wie Öl, Gas oder Edelmetalle sind in dieser riesigen Region reichlich vorhanden und haben spannende Unternehmen hervorgebracht.

Der Anbieter hat ein umfangreiches Wissen in diesen Ländern – immerhin ist der Broker hier zuerst entstanden und bereits seit 15 Jahren aktiv! Damit eignet er sich ideal für alle, die mit Aktien aus den ehemaligen Sowjet-Staaten ihr Portfolio diversifizieren möchten.

Mit Preisen von 0,3 bis 0,8 Prozent bietet Freedom die günstigsten Konditionen aller europäischen Broker für Aktien aus dieser Region! Die genauen Kosten pro Order unterscheiden sich auch hier je nach deinem gewählten Abo.

Zudem ist Freedom24 einer der sehr wenigen Broker in Europa, die dir Zugriff auf US-ETFs gewähren. Durch seine 15 verfügbaren Handelsplätze hast du hier einfach eine viel größere Auswahl, zu der auch die sonst nicht zugänglichen Titel aus den Vereinigten Staaten zählen.

Im ETF Depot Vergleich führt auch in dieser Hinsicht an Freedom, kaum ein Weg vorbei. Aber selbst, wenn du kein Interesse an den US-Titeln hast, bleibt der Broker eine gute Wahl.

Das kannst du von Freedom24 erwarten

Anhand meiner Freedom24 Erfahrungen kann ich dir sagen: Dieser Broker macht vieles anders, als du es von den typischen Neobrokern gewohnt bist! Ob das positiv oder negativ zu sehen ist, hängt von dir und deiner Strategie ab.

Zunächst ist zu bedenken, dass es sich bei diesem Anbieter offiziell um einen ausländischen Broker handelt. Obwohl das Unternehmen also eine Niederlassung in Berlin hat und von der BaFin reguliert wird, zählt es nicht als deutscher Anbieter. Dies hat einige Auswirkungen auf deine Steuererklärung!

Auf Gewinne aus Aktien und Co. musst du in Deutschland die Abgeltungssteuer zahlen. Du hast jedoch einen Freibetrag von aktuell 1.000 Euro pro Jahr zur Verfügung. Hast du viele Geldanlagen mit hoher Rendite, zieht ein deutscher Broker diese Steuer von deinen Einnahmen ab und reicht sie an das Finanzamt weiter.

Bei diesem Broker läuft das jedoch anders: Hier musst du dich selbst darum kümmern, deine Einnahme ordentlich zu versteuern. Dieser zusätzliche Aufwand fällt einmal pro Jahr, im Rahmen deiner Steuererklärung, an.

Was zunächst wie ein Nachteil klingt, hat aber auch Vorzüge: Da du deine Steuern erst am Jahresende zahlen musst, kannst du das Kapital in der Zwischenzeit weiter gewinnbringend investieren. Viele Anleger machen mit ausländischen Brokern wie Freedom24 gute Erfahrungen, da sie dadurch ihre Rendite optimieren.

Vorteile

Wie bereits angesprochen sind meine Freedom24 Erfahrungen in Summe sehr positiv. Gründe dafür sind unter anderem:

- Der Broker bietet mehr als eine Million handelbare Assets. Dazu gehören etwa 40.000 Aktien, 3.500 ETFs und weitere Produkte wie Optionen oder Anleihen. Damit lässt der Anbieter, fast alle anderen Broker hinter sich. Nur CapTrader bietet aktuell noch mehr Produkte an.

- Du hast Zugriff auf spezielle US-ETF, die du bei anderen Anbietern nicht findest.

- Unter den bekannten Brokern hat Freedom die meiste Erfahrung und bietet Zugang zum Bereich der CIS-Staaten (Russland, Aserbaidschan, Kasachstan).

- Die Kostenmodelle sind fair und geschickt ausgewählt. Gelegenheits-Trader können mit dem kostenlosen “Smart”-Programm ohne Grundgebühr für jeweils 2 Euro pro Order plus 0,02 Euro pro Aktie sehr günstig handeln. Für alle, die aktiv an den Börsen unterwegs sind, besteht die Möglichkeit, die Kosten weiter zu reduzieren und im Gegenzug eine monatliche Grundgebühr zu zahlen.

- Die Web-Oberfläche und App sind hochwertig, übersichtlich und funktionieren hervorragend. Hier merken wir, der Anbieter hat die Erfahrung (immerhin mehr als 15 Jahre in Dutzenden von Ländern!).

- Als einer der wenigen Neobroker verfügt Freedom über einen hochwertigen Support. Dieser konnte zum Beispiel im Zuge der Sanktionen gegen Russland den Kunden dabei helfen, ihre ADRs (von US-Banken herausgegebene Hinterlegungsscheine für ausländische Aktien) in “echte” Wertpapiere umzutauschen.

Nachteile

Obwohl viel Positives für den Broker spricht, gibt es auch einige Nachteile, die ich dir nicht verschweigen will:

- Auszahlungsgebühr in Höhe von 7 Euro. Ja, richtig gehört: Wenn du Geld von deinem Depot abheben willst, ziehen sie dir dafür ganze sieben Euro ab! Diese Kosten sollen Anleger vermutlich davon abhalten, ihr Kapital länger einzusetzen. Ich finde diese hohen Kosten in jedem Fall sehr unangemessen – sie trüben meine Freedom24 Erfahrungen erheblich.

- Die Steuerproblematik könnte einige Anleger abschrecken. Da es sich offiziell um einen ausländischen Broker handelt, musst du deine Gewinne selbst versteuern. Falls du bisher keine Steuererklärung machen musst, ist der zusätzliche Aufwand erheblich.

- Da es sich nicht um einen deutschen Broker handelt, gelten andere Regeln für die Einlagensicherung: hier greift das EU-Recht und schützt dein (Cash-)Vermögen bis zu 20.000 Euro, nicht die 100.000 Euro der deutschen Einlagensicherung.

- Hältst du Anteile eines Unternehmens und möchtest an dessen Hauptversammlung teilnehmen, musst du ganze 250 Euro zahlen. Ich habe noch bei keinem anderen Broker so hohe Preise für dieses Extra entdeckt, wie bei diesem Anbieter. Nach meinem Wissen liegen Tickets für Hauptversammlungen bei maximal 50 Euro!

- Der Broker bietet aktuell noch keine Sparpläne an. Warum das beliebte Investment-Instrument nicht verfügbar ist, lässt sich leider nicht nachvollziehen. Ich hoffe aber, dass der Broker hier bald nachbessert. Bis dahin macht Freedom im ETF-Sparplan-Vergleich eine denkbar schlechte Figur.

Freedom24 Erfahrungen: Starker Broker mit ungewöhnlichem Angebot

Obwohl der Anbieter in die Kategorie der Neobroker gehört, unterscheidet sich der Anbieter deutlich von der Konkurrenz! Er glänzt durch guten Service, eine ausgereifte Plattform und günstige Konditionen. Für dein nicht investiertes Geld erhältst du eine ansprechende Verzinsung von 2,5 Prozent (für deine Euro, 3 Prozent für US-Dollar).

Das außergewöhnliche: Du erhältst hier einen Broker mit sehr guter Auswahl von über einer Million Assets. Darunter sogar Optionen, die du bei der Konkurrenz vergeblich suchst! Aufgrund seiner Entstehungsgeschichte hat der Broker Expertise im Umgang mit Aktien aus den CIS-Staaten.

Durch seine 15 verfügbaren Handelsplätze sind sie aber auch in anderen Regionen der Welt sehr stark vertreten: als einer der wenigen Anbieter auf dem deutschen Markt kannst du bei Freedom24 sogar US-ETFs einkaufen!

Im Gegenzug für die vielen Vorzüge müssen Anleger kleinere Nachteile in Kauf nehmen. Somit musst du zum Beispiel eine Gebühr von stolzen 7 Euro entrichten, wenn du Kapital von deinem Depot abziehen willst. Auch die Kosten von unglaublichen 250 Euro für die Teilnahme an einer Hauptversammlung sind unerhört.

Insgesamt handelt es sich aber um einen sehr attraktiven Broker mit großer Auswahl, der viele Konkurrenten in diesem Preissegment alt aussehen lässt. Es ist kein Wunder, dass meine Freedom Erfahrungen bisher durchweg positiv waren.

FAQ – Häufig gestellte Fragen zu diesem Anbieter, Besonderheiten und Vorteilen

Trade Republic wurde im Jahr 2015 gegründet und ist inzwischen einer der beliebtesten Onlinebroker Deutschlands. Inzwischen gibt es rund eine Million User, von denen 70 Prozent jünger sind als 35 Jahre. Das zeigt, wie beliebt die Plattform vor allem bei der jüngeren Generation ist. Neben den vielen Vorteilen gibt es jedoch auch Trade Republic Nachteile, die wir in diesem Artikel beleuchten wollen.

Das Wichtigste in Kürze:

- Trade Republic zeichnet sich aus durch geringe Gebühren und eine breite Auswahl an Aktien und ETFs

- Die App bietet einige Vorteile für Einsteiger und Fortgeschrittene

- Probleme gibt es bei Trade Republic bei den Punkten Support, Informationen, Nachhaltigkeit und Handelsplattform

Was ist Trade Republic?

Bevor sich ein Anleger für einen Anbieter entscheidet, ist es hilfreich, sich sämtliche Informationen einzuholen. Auf diese Weise kann geprüft werden, ob die Plattform sich für deine finanziellen Ziele und deren Umsetzung eignet.

Über das Unternehmen

Bei der Plattform handelt es sich um einen relativ jungen Onlinebroker, der es sich zum Ziel gesetzt hat, das Traden für jeden möglichst einfach und zugänglich zu machen. Es gibt sowohl eine App als auch eine Webanwendung. So kann auch getradet werden, wenn man mit dem Smartphone unterwegs ist.

Gut zu wissen:

Im Jahr 2015 gründeten Marco Cancelliere, Christian Hecker und Thomas Pischke den Broker in Berlin. Seit 2020 kann Trade Republic auch in Frankreich und Österreich genutzt werden. Insgesamt werden über 6 Milliarden Euro verwaltet, angeboten werden ETFs, Aktien, Kryptowährungen und Derivate.

Trade Republic zeichnet sich durch geringe Kosten im Vergleich zu herkömmlichen Banken aus. So können auch Anfänger mit kleinen Beträgen mit dem Investieren beginnen. ETF-, Krypto- und Aktiensparpläne können kostenlos angelegt werden. Die App eignet sich also fürs passive und aktive Investieren. Eine weitere Besonderheit ist die hohe Benutzerfreundlichkeit, was die Plattform gerade für Anfänger attraktiv macht.

Der Broker arbeitet mit der HSBC Deutschland zusammen. Für das Einlagengeschäft kooperiert der Online Broker mit der Deutschen Bank, J.P. Morgan SE, Citibank Europe plc und Solaris SE. Die Plattform hat ebenfalls die Bafin-Erlaubnis für Finanzkommissionsgeschäfte und das Depotgeschäft.

Das Angebot

Bereits ab einem Euro können Anleger investieren. Die Plattform eignet sich also auch für Anfänger, nicht nur für erfahrene Investoren. Das Angebot umfasst eine App und eine Webversion. Es laufen die Betriebssysteme Android von Google und iOS von Apple.

Handeln kann man unterschiedliche Anlageklassen:

| Anlageklasse | Anzahl |

| ETFs | 1500 |

| Aktien | 8.500 |

| Kryptowährungen | 51 |

| Derivate | 300.000 |

Bei den ETFs stehen unterschiedliche Anbieter zur Verfügung wie Xtrackers, WisdomTree, Amundi und iShares. Den größten Teil machen ETFs von Wisdom Tree und iShares aus. Über 1.500 ETFs können über einen Sparplan kostenlos bespart werden.

Unter den Kryptowährungen befinden sich die wichtigsten Coins wie Bitcoin, Litecoin und Ethereum. Dazu werden einige Altcoins angeboten, insgesamt stehen um die 50 Kryptowährungen zur Verfügung.

Unter den 8.500 Aktien befinden sich alle großen deutschen Unternehmen aus dem DAX, MDAX, SDAX und TecDAX. Das Angebot umfasst ebenfalls die wichtigsten Konzerne aus dem amerikanischen S&P 500, NASDAQ, Dow Jones und den europäischen Aktien aus dem EuroStoxx oder FTSE.

Konditionen des Anbieters

Gut zu wissen:

Ein positiver Aspekt des Onlinebrokers sind seine günstigen Handelskonditionen. Davon profitieren vor allem aktive Trader, da diese sich im Vergleich zu Alternativen viel Geld sparen können. Die Plattform ist mit ihren geringen Kosten ebenfalls für Einsteiger attraktiv.

Auch für passive Anleger eignet sich der Onlinebroker. ETF-Sparpläne können kostenlos angelegt werden. Es fallen nicht einmal Kosten für die Depotführung oder eine Fremdkostenpauschale an. Die Mindestsumme für das Anlegen eines Sparplans liegt bei 25 Euro und maximal 5.000 Euro. Über den genauen Zeitpunkt der Ausführung entscheidet der Investor selbst.

Interessiert du dich dagegen für den Handel mit Aktien und ETFs, ohne einen Sparplan anzulegen, fällt pro Trade eine Fremdkostenpauschale von einem Euro an. Dabei spielt es keine Rolle, mit welchen Aktien du handelst, andere Kosten fallen nicht an. Auch der Umfang deiner Transaktion wird nicht für die Kostenberechnung herangezogen. Während früher Kosten anfielen für die Einbuchung von ausländischen Dividenden, ist dies inzwischen nicht mehr der Fall.

Wird mit allen anderen Wertpapierklassen gehandelt, fällt eine Fremdkostenpauschale von einem Euro an. Der Handel mit Zertifikaten, Optionsscheinen oder Knock-Out-Produkten erfordert keine Orderprovision. Bei Hinterlegungsscheinen für ausländische Aktien kann es zu fremden Spesen kommen.

| Handlung oder Leistung | Kosten (in Euro) |

| Depotführung | 0 |

| Führung Referenzkonto | 0 |

| Überweisung auf Referenzkonto | 0 |

| Kontoauszug/Depotauszug | 0 |

| Steuerbescheinigung | 0 |

| Orderprovision | 0 |

| Kauf und Verkauf von Wertpapieren | 1 |

Das sind die Vorteile von Trade Republic

Der junge Broker kann mit einigen Vorteilen punkten, was ihn in den letzten Jahren so beliebt gemacht hat. Durch diese Vorteile lohnt es sich für Einsteiger, aber auch erfahrene Trader.

1. Mindestordervolumen

Dieser Aspekt ist vor allem für Einsteiger beim Thema Investieren wichtig. Beim deutschen Online Broker gibt es kein Mindestvolumen, sodass auch Menschen mit wenig Erfahrung oder noch geringen Einkünften anfangen können, Geld zu investieren und den Umgang an der Börse zu lernen. Schon ab einem Euro kann ein Anleger auf der Plattform investieren und sich so langsam herantasten. Bei solchen geringen Einsätzen kann es nicht zu großen Verlusten kommen.

2. Sicherheit

Trade Republic und die Banken, mit denen der Broker zusammenarbeitet, unterliegen der Einlagensicherung. Das heißt, dass im Falle einer Insolvenz dein Vermögen geschützt ist. Vermögen, das in Aktien oder ETFs investiert ist, gehört zum sogenannten Sondervermögen. Diese Maßnahmen geben den Investoren Sicherheit.

Zusätzlich ist Trade Republic eine Wertpapierhandelsbank mit einer vollen Banklizenz. Der Broker steht unter Beaufsichtigung der Bundesbank und der Bundesanstalt für Finanzdienstleistungsaufsicht, was die Trade Republic Sicherheit zusätzlich deutlich erhöht.

3. Konto mit Zinsen

Inzwischen bietet Trade Republic 2 Prozent Zinsen an, auf Geld, das auf dem Verrechnungskonto liegt, also nicht investiert ist. Das gilt für ein Vermögen bis zu 50.000 Euro. Ein Konto bei Trade Republic wird somit zu einer Alternative zu einem Tagesgeldkonto. Auch einige andere Broker bieten Zinsen, allerdings nur, wenn monatliche Depotgebühren gezahlt oder andere Bedingungen erfüllt werden.

4. Große Auswahl an ETFs und Aktien

Auf der Plattform werden zahlreiche ETFs und Aktien angeboten. 1.500 der ETFs sind sparplanfähig, sodass jeder Anleger etwas Passendes für seine Anlagestrategie finden kann. Neben ETFs und Aktien werden auch Kryptowährungen oder Derivate angeboten, sodass auch erfahrene Anleger hier fündig werden.

5. Einrichtung des Depots und Oberfläche

Um mit dem Handel starten zu können, benötigst du, wie bei anderen Banken und Brokern auch, ein Depot. Die Einrichtung funktioniert schnell und ohne Probleme. Du kannst dir über dein Handy einen Account einrichten, indem du einige Informationen angibst und dich über ein Video-Ident-Verfahren identifizierst. Dazu benötigst du einen Reisepass oder deinen Ausweis.

Beliebt ist ebenfalls die übersichtliche, intuitive Oberfläche des Anbieters. Sie ist einsteigerfreundlich gestaltet und verständlich. Innerhalb weniger Minuten kannst du dir so dein eigenes Depot einrichten.

Trade Republic Nachteile

Neben den bereits genannten Vorteilen gibt es auch bei der beliebten Handelsplattform einige Nachteile, die für einen möglichen Anleger interessant sein könnten. Obwohl Trade Republic bei vielen Punkten wie niedrige Kosten und einer einsteigerfreundlichen App begeistert, gibt es bei anderen Aspekten noch Verbesserungsbedarf.

1. Support

Ein Nachteil ist der ausbaufähige Support des Anbieters. Trade Republic bietet keinen Chat, keine Filialen und keinen telefonischen Support für Kunden an. Zwar gibt es einen rund um die Uhr Service, allerdings nur per Mail, Fax, Post oder über ein Kontaktformular.

2. Nachhaltigkeit

Zwar gibt Trade Republic an, eine nachhaltige Geschäftspolitik anzustreben durch Digitalisierung und den Einsatz moderner Technologie, allerdings gibt es kaum genaue Informationen zu diesem Thema.

3. Kaum Informationen über ETFs und Aktien für den Anleger

Wünschenswert wären mehr Informationen bezüglich der angebotenen Aktien und ETFs. Wichtige Fundamentaldaten der Wertpapiere werden vom Onlinebroker nicht angegeben. Ebenfalls hilfreich wären ETF-Charts, mit denen ein besserer Vergleich möglich wäre.

4. Eine einzige Handelsplattform

Orders werden ausschließlich über Lang und Schwarz abgewickelt. Dabei handelt es sich um eine Börse in Hamburg. Bestimmte Aktien oder ETFs aus dem Ausland können so nicht gekauft werden.

Trade Republic Nachteile: Mein Fazit

Zusammenfassend ist Trade Republic ein seriöser Onlinebroker, der sich durch besonders niedrige Gebühren und Sicherheit auszeichnet. Die Plattform eignet sich für Anfänger und Fortgeschrittene, was zeigt, wieso der Broker in den letzten Jahren so beliebt geworden ist.

Dennoch gibt es auch Trade Republic Nachteile. Der Support ist leider nicht besonders vielfältig, telefonisch oder per Chat ist ein Kundenservice nicht zu erreichen. Auch was das Thema Nachhaltigkeit angeht, gibt es nur spärliche Informationen. Gerade für Anfänger wäre es wünschenswert, wenn der Onlinebroker mehr Informationen über ETFs und Aktien herausgibt, was die App noch übersichtlicher machen würde.

FAQ – Häufig gestellte Fragen zu Trade Republic Nachteile

Mit dem SmartSaver bringt Monefit einen direkten Konkurrenten zu Bondoras Go&Grow-Programm an den Markt. Beide Produkte punkten mit soliden Zinsen, einfachster Handhabung und hoher Liquidität. Der SmartSaver setzt gezielt an den Schwachpunkten von Bondora an – reicht das, um den Platzhirsch für flexible P2P-Kredite vom Thron zu stoßen? Der Monefit vs. Bondora Vergleich wird es zeigen!

Das Wichtigste in Kürze:

- Monefits SmartSaver bietet 7,25 Prozent Zinsen, keine Einzahlungslimits und tägliche Auszahlung

- Bondora bietet seinen Stammkunden 6,75 Prozent, maximal 400 Euro Einzahlung pro Monat und tägliche Auszahlung

- Neukunden erhalten bei Bondora ebenfalls 6,75 Prozent Zinsen ohne Einzahlungslimit. Hier ist Monefit dennoch die bessere Wahl

- Für Bondora Bestandskunden kann sich der Wechsel dank höheren Zinsen und besserer Diversifikation ebenfalls lohnen

Monefit vs. Bondora – wie funktionieren die flexiblen P2P-Kredite?

Über P2P-Plattformen können wir uns mit anderen Anlegern zusammentun, um Privatleuten oder Unternehmen Geld zu leihen. Im Gegenzug erhalten wir Zinsen – und das nicht zu knapp! Allerdings ist das auch nötig, denn da ein ernstzunehmendes Ausfallrisiko besteht, wollen die meisten Investoren zweistellige Renditen sehen. Unter dieser Prämisse wuchs in Europa ein umfangreicher Markt von Anbietern wie Mintos, ViaInvest, EstateGuru und weiteren.

Hier erhalten Anleger teilweise 16 Prozent Zinsen und mehr, müssen aber auch mit einigen Nachteilen leben: Kreditausfälle bereiten Kopfzerbrechen und senken unsere Rendite und Auswahl, Analyse und Überwachung unserer Investments erfordert Zeit und Aufmerksamkeit. Einmal investiert, ist unser Kapital außerdem zwischen einigen Wochen und mehreren Jahren gebunden. Das sorgt nicht nur für geringe Liquidität, sondern verhindert auch einen schnellen Ausstieg, wenn es zu Krisen kommt.

Obwohl der P2P-Markt weltweit schnell wächst (76 Prozent Wachstum in 2021!), sinkt die Nachfrage besonders nach Konsumkrediten: 2022 reduzierte sich das investierte Kapital in dieser Kategorie um 25 Prozent. Krieg, Rezession und zweistellige Inflation haben das Interesse an solchen Darlehen bei den Kreditnehmern massiv reduziert. Fristgerechte Rückzahlungen fallen immer häufiger aus, sodass es für private Investoren immer schwieriger wird, ihre P2P-Kredite gewinnbringend selbst zu managen. Dadurch steigt das Interesse an Alternativen enorm an …

Bondora startete neue Art von P2P-Krediten

Das Konzept der P2P-Kredite funktioniert immer weitgehend gleich. Lediglich die Art der Kredite unterscheidet sich von Anbieter zu Anbieter: Bei EstateGuru gibt es Immobilien, Lande und HeavyFinance vergeben Darlehen für Landwirte und Dutzende von Plattformen stehen für Konsumkredite zur Verfügung.

Bondora war für knapp 12 Jahre ein weiterer “Standardanbieter”, bis das estnische Unternehmen 2018 mit “Go&Grow” ein neues Produkt entwickelte: weniger Zinsen, kein Aufwand und hohe Liquidität. Anleger konnten ihr Kapital jederzeit abziehen, was auf dem europäischen P2P-Markt bis dahin undenkbar war. Im Gegenzug nahm man auch die geringen Zinsen von “nur” 6,75 Prozent in Kauf – die Konkurrenz bot teilweise das Doppelte!

Das Investment selbst wurde dabei völlig neu gestaltet. Anstatt in einzelne Kredite zu investieren und diese teilweise selbst auszuwählen, vertraut man bei Go&Grow das Kapital direkt Bondora an. Die Mittel nutzt das Unternehmen, um sein Kreditportfolio zu finanzieren. Wo genau unsere Euros stecken (Land, Kreditnehmer etc.), ist dabei für die Anleger unklar.

Obwohl es zu Beginn einige Zweifel und Unsicherheiten gab (besonders die fehlende Transparenz wurde bemängelt), stellte sich bald ein enormer Erfolg ein. Trotz erheblicher Probleme während der COVID-Krise und einiger Einschränkungen ist Go&Grow bis heute eine beliebte Wahl für Anleger, die ihr Geld schnell erreichbar wissen wollen, aber nicht ganz auf Zinsen verzichten möchten.

Konkurrenz durch Monefit vs. Bondora

Eine der vielleicht größten Überraschungen des europäischen P2P-Marktes ist, dass es bis zum Wettkampf Monefit vs. Bondora noch keine echte Alternative zum flexiblen P2P-Angebot Go&Grow gab. Mit dem Auftritt von “SmartSaver” ändert sich dies: Das neue Produkt von Monefit möchte das Feld aufmischen.

Aufgrund seines Geschäftsmodells – Einfache Anwendung, automatische Investments und etwa 7,25 – 8,33 Prozent Zinsen – macht sich Monefit SmartSaver natürlich zum direkten Konkurrenten von Bondora Go&Grow. Ein ganz bewusster Schritt, mit dem Monefit den zuletzt strauchelnden Marktführer für diese Art von hochliquiden P2P-Krediten vom Thron stoßen möchte.

Aber gelingt das auch? Wir haben es genau analysiert! Zunächst werfen wir einen Blick auf die Besonderheiten der beiden Anbieter, bevor wir im Anschluss einen direkten Vergleich wagen. Zuletzt checken wir noch verschiedene Anwendungsszenarien, also für welche Anleger sich welches Produkt eignen könnte.

Die Besonderheit: Bondora unterscheidet bei seinem Go&Grow Programm mittlerweile zwischen Stamm- und Neukunden. Je nachdem, in welche Kategorie du fällst, verändern sich die Rahmenbedingungen ganz erheblich. Deshalb betrachten wir in unserem Monefit vs. Bondora-Vergleich den Anbieter doppelt. Einmal, aus der Sicht eines Stammkunden, und einmal aus dem Blickwinkel eines Neulings.

Monefit SmartSaver

Die Creditstar Group ist einer der größten Kreditanbahner in Europa und seit Jahren erfolgreich im P2P-Bereich aktiv. Auf Plattformen wie Mintos oder Lendermarket hat man bereits Kredite für mehrere hundert Millionen Euro finanziert. Die Gruppe wächst dabei nicht nur rasant, sondern ist auch durchweg profitabel – eine Besonderheit für Unternehmen der Branche, die oft viele Jahre rote Zahlen schreiben, bevor es rundläuft.