Du möchtest wissen, werlcher dieser beiden Anbieter dir mehr Zinsen, Sparpläne, Sicherheit, Handelsplätze, Cashback, weniger Kosten oder die bessere App bereitstellt? All diese Aspekte und noch weitere werden wir uns heute im großen Scalable Capital vs. Trade Republic Vergleich ansehen, damit du weißt, welcher Broker besser zu dir und deinen Bedürfnissen passt! Das Wichtigste in […]

P2P Kredite Vergleich 2024: Die 10 besten P2P Kredit Anbieter

Die Inflation liegt mittlerweile bei unglaublichen 10 %. Und während Aktien, ETF und Immobilien immer mehr an Wert verlieren, so gibt es eine Anlageklasse, die weiterhin gute Erträge erzielt: P2P-Kredite. Wie ich aktuell die 10 besten P2P-Kredite-Plattformen Europas bewerte, das erfährst du in diesem Artikel. Lies hier den großen P2P Kredite-Plattformen Vergleich!

Darum geht’s:

- Welche P2P-Kredite-Plattformen profitieren aufgrund der hohen Inflation am meisten?

- Wie haben sich P2P-Kredite-Plattformen mit überwiegend russischen Krediten entwickelt?

- Und wer steigt dieses Quartal als Gewinner und wer als Verlierer aus?

P2P Kredite im Vergleich: Die 8 Kriterien zur Bewertung der Plattformen

Es ist an der Zeit den Fokus bei P2P-Bewertungen anzupassen und nicht mehr überwiegend auf die Auswirkungen des Corona-Crashs zu richten. Denn auch Plattformen lernen, mit den Unsicherheiten umzugehen, die Corona mit sich bringt.

Daher wird es Zeit für ein Rating, das umfassender ist als das bisherige. Sehen wir uns an, anhand welcher acht Kriterien Investoren sichere Entscheidungen treffen können. Aus den nun folgenden acht Kriterien können Investoren maximal 100 Punkte erreichen. Dieser Score ist somit die bestmögliche Bewertung einer P2P-Plattform. Sehen wir uns die acht Kriterien genauer an.

Kriterium 1: Alter

Bei diesem Kriterium können Investoren bis zu 5 Punkte erreichen, wenn die Plattform fünf Jahre oder älter ist. Bei einem Alter von drei Jahren gibt es 3 Punkte.

Kriterium 2: Anzahl der Investoren

Anschließend fließt die Anzahl der Investoren in die Rechnung: hierbei gibt es ab 50.000 Investoren ebenfalls 5 Punkte, bei 20.000 Investoren 2 Punkte.

Kriterium 3: Geprüfter Jahresabschluss

Beim Investieren ist es zusätzlich wichtig, dass alle Zahlen auf der Plattform geprüft und somit korrekt sind. Das lässt sich am besten durch einen geprüften Jahresabschluss sicherstellen. Der Jahresabschluss muss demnach für Investoren verfügbar sein und durch ein externes Unternehmen wie PWC oder KPMG geprüft sein. Dafür gibt es 10 Punkte. Liegt kein geprüfter Jahresabschluss vor, gibt es 0 Punkte.

Kriterium 4: Profitabilität

Ein einleuchtendes Kriterium ist die Profitabilität. Hat die Plattform Geld verdient, so besteht auch der Anreiz weiterzumachen und Anlegern ein langfristiges P2P Investment zu ermöglichen. Auch hier gibt es maximal 10 Punkte zu erreichen.

Kriterium 5: Regulierungen

Auch bei diesem Kriterium gibt es 10 Punkte zu vergeben. Plattformen, die reguliert sind, erhalten die angeführten 10 Punkte. Plattformen, die nicht reguliert sind, erhalten 0 Punkte. Zwischen den jeweiligen Regulierungsbehörden wird hier nicht unterschieden, da wir in dem noch jungen P2P-Markt nicht wissen, wie effektiv einzelne Maßnahmen sind.

Kriterium 6: Features

Bei diesem Kriterium werden maximal 20 Punkte vergeben. Diese 20 Punkte setzen sich wiederum aus den vier wichtigsten Funktionen einer Plattform zusammen:

Die 4 wichtigsten Funktionen:

- Auto Invest

- Sekundärmarkt

- Steuerbescheinigung für das Finanzamt

- Die Plattform ist in deutscher Sprache nutzbar

Kriterium 7: Beständigkeit in der Krise

Das vorletzte Kriterium ist die Beständigkeit in der Krise, für die maximal 20 Punkte vergeben werden. Dabei stellte sich die Frage: gab es Kreditausfälle und konnte die Plattform während der Krise alles auszahlen, was sie auch auszahlen sollte?

Kriterium 8: Intaktes Wachstum + aktuelle Entwicklung

Das letzte Kriterium beleuchtet das aktuelle Wachstum der Plattform – ist es intakt oder nicht – und die aktuellen Entwicklungen. Dafür gibt es erneut maximal 20 Punkte. Anbei die acht Kriterien im Überblick.

Wichtig:

Bei der folgenden Bewertung handelt es sich um eine persönliche Meinung und keine Anlageberatung.

P2P Kredite Vergleich

Plattform 1: Viainvest

Viainvest ist das Tochterunternehmen der Via SMS-Gruppe, die Kredite in Polen, Schweden, Tschechien, Lettland und Rumänien vergibt. Anleger der Plattform investieren in Konsumkredite und erhalten aktuell 13 % Zinsen pro Jahr bei einer Laufzeit von bis zu 6 Monaten.

Viainvest besteht seit 2016 und hat innerhalb dieses Zeitraumes keinem der 34.000 Anleger Verluste beschert. Deshalb gibt es für Kriterium 1 „Alter“, die vollen 5 Punkte und für Kriterium 2 „Anzahl der Investoren“ 3 von 5 möglichen Punkten.

Der noch nicht auditierte Jahresabschluss der Gruppe zeigt, wie nach dem Corona-Einbruch 2020 zu erwarten war, nun wieder einen Gewinn von rund 2,1, Millionen Euro. Da die vergangenen Jahresabschlüsse stets auditiert waren, können wir davon ausgehen, dass auch der aktuelle noch auditiert wird. Aus diesem Grund gibt es bei diesem Kriterium die vollen 10 Punkte.

Die Viainvest Gruppe wie auch Viainvest selbst, sind reguliert und bis auf den Sekundärmarkt verfügt die Plattform über alle relevanten Features. Das macht einmal 10/20 und einmal 10/20 Punkten. Während der Krisen war Viainvest ein wahrer Stabilitätsanker und hat all seine Anleger pünktlich bezahlt – ein großartiges Zeichen – 10/10 Punkten.

Hinsichtlich des letzten Kriteriums „Wachstum nach Krise + aktuelle Entwicklung“ können lediglich 10/20 Punkten vergeben werden, da der aktuelle Jahresabschluss aus 2022 noch immer nicht auditiert ist – obwohl wir bereits 2024 haben. Insgesamt bin ich allerdings sehr zufrieden mit Viainvest, weshalb die Plattform insgesamt starke 78/100 möglichen Punkten erzielt.

78/100

Punkte

Rendite: 11% Zinsen

Investoren: über 30.000

1% Cashback nach 90 Tagen

ZUM ANBIETER*

Plattform 2: Estateguru

Estateguru ist die größte Plattform für Immobilienfinanzierungen in Europa mit 11–12 % Zinsen. Die Plattform ist mit die beste am Markt und zeichnet sich durch ihre erstrangigen Hypotheken aus, die Investoren eine große Absicherung verschaffen. Die Plattform besteht seit 2015 und hat heute mehr als 157.000 Investoren. Für die ersten beiden Kriterien gibt es somit schon mal die volle Punktzahl.

Da Estateguru sehr stark in Wachstum investiert hat – neue Mitarbeiter und Büros – hat das Unternehmen 2022 einen Verlust von 5,8 Millionen Euro eingefahren. Da allerdings große Venture-Capital Firmen hinter Estateguru stehen, mache ich mir keine großen Sorgen hinsichtlich potenzieller Verluste für Anleger. Dennoch gibt es 0 Punkte für Profitabilität.

Estateguru wird in allen Ländern reguliert und bietet seinen Anlegern alle relevanten Features – volle Punkte. Was die Beständigkeit in der Krise angeht, zeigt sich die Plattform mit ganzen 48 % Ausfällen nicht standfest (Stand 14.01.2024). Dabei dauern die Rückholungen in Deutschland leider generell länger als im EU-Ausland, weshalb größere Rückholungen erst im Q2 2024 erwartet werden.

Nichtsdestotrotz entwickeln sich die Rückzahlungen bei Estateguru gut, weshalb ich hier 10/20 Punkten vergebe. Wachstum ist bei Estateguru zwar gegeben, doch aufgrund der immer noch herausfordernden Lage am Immobilienmarkt allgemein, sind die Ergebnisse noch nicht da, wo sie sein sollten – 10/ 20 Punkten.

Insgesamt erhält Estateguru 70/100 möglichen Punkten.

70/100

Punkte

Rendite: 10,5% Zinsen

Investoren: über 133.000

0,5% Bonus auf Investments in den ersten 90 Tagen.

ZUM ANBIETER*

Plattform 3: Bondora Go & Grow

Das 2008 gegründete Unternehmen Bondora ist eine der ältesten P2P-Kredite-Plattformen für Konsumkredite in Estland, Lettland, den Niederlanden und Finnland und beherbergt mittlerweile über 220.000 Investoren. Das Produkt „Go & Grow“ gehört dabei zu den beliebtesten Produkten des Anbieters.

2022 hat Bondora mehr als 2,1 Millionen Euro Gewinn eingefahren und ist damit auch profitabel. Die Zahlen sind geprüft – zu sehen auf Seite 38 im Inhaltsverzeichnis des Jahresabschlusses. Allerdings gelangt man im PDF lediglich bis Seite 36. Das ist merkwürdig, aber zu selben Zeit ist diese mangelnde Transparenz leider typisch für Bondora.

Trotz der mangelnden Transparenz wächst das Unternehmen und hat seine Ausgaben für Angestellte von 5,4, auf 10,6 Millionen Euro fast verdoppelt. Die Muttergesellschaft ist zudem reguliert, die Plattform selbst allerdings nicht. Daher gibt es bei diesem Kriterium nur 5/10 Punkten.

Bondora Go&Grow – trotz seiner Beliebtheit – verfügt über keine der für uns relevanten Features. Anleger können lediglich Ein- und Auszahlungen tätigen sowie ihre Zinsen täglich prüfen. Deshalb gibt es hier nur 15/20 Punkten.

Nach einer langen Durststrecke vermittelt Bondora nun endlich wieder Kredite und liegt aktuell bei 20 Millionen Euro Kreditvolumen pro Monat. Das sind 17 % mehr als 2020 während Corona und damit nur ein geringes Wachstum innerhalb von 3 Jahren. Für Beständigkeit während der Krise sowie Wachstum gibt es aus diesem Grund nur 5 bzw. 10 von 20 Punkten.

Insgesamt erhält Bondora Go & Grow 65/100 möglichen Punkten.

65/100

Punkte

Rendite: 6,75 -11% Zinsen

Investoren: über 180.000

5€ Bonus bei Anmeldung

ZUM ANBIETER*

Plattform 4: monetfit

Auf monefit investieren Anleger in Konsumkredite der Creditstar Group. Die Creditstar Group ist zwar bereits jahrzehntelang aktiv, Monefit selbst allerdings noch jung, weshalb es hier 2/5 Punkten gibt.

monefit bietet Anlegern 7,25-8,33 % Zinsen pro Jahr und hat, im Vergleich zu Bondora Go & Grow, keine Einzahlungslimits bis 100.000 €. Auch auf monetfit erhalten die aktuell rund 10.000 Investoren täglich Zinsen und können ihr Geld jederzeit auszahlen lassen. In puncto Anzahl der Anleger erhält monetfit 1/5 Punkten, aber aufgrund ihres geprüften Jahresabschlusses die vollen 10/10 Punkten.

Der Gewinn der Creditstar Group konnte von 5,7 Millionen Euro 2021 auf 7,5 Millionen Euro 2022 gesteigert werden. Das Unternehmen ist somit profitabel – volle Punkteanzahl.

Monefit selbst ist als Plattform zwar nicht reguliert, jedoch alle Kreditgeber der Muttergesellschaft Creditstar Group in ihren jeweiligen Ländern – wie auch im Falle von Bondora. Deshalb gibt es auch hier 5/10 Punkten. Bis auf den Sekundärmarkt bietet die Plattform alle relevanten Features – 15/20 Punkten.

Und damit zur finanziellen Lage der Creditstar Group. Anfang 2023 hatte das Unternehmen ganze 9 Millionen Euro an überfälligen Zahlungen gegenüber mintos Anlegern, konnte diese jedoch begleichen. Das zeigt, dass das Unternehmen auch größere Cashflow-Probleme bestehen kann und das ist somit ein Zeichen der Stärke. Aus diesem Grund gibt es bei der Beständigkeit 10/20 Punkten und aufgrund eines starken Investments in Wachstum 20/20 Punkten bei diesem Kriterium.

Insgesamt erhält monetfit 73/100 möglichen Punkten.

73/100

Punkte

7,25% - 8,33% Zinsen täglich gutgeschrieben

Schnell wieder verfügbar

5€ + 0.25% Extra-Bonus durch unseren Link

ZUM ANBIETER*

Plattform 5: Debitum

Die außergewöhnliche Plattform Debitum bietet seinen Anlegern 10,9 % Rendite pro Jahr für Finanzierungen von Firmenkrediten nach Abzug aller Ausfälle. Die Plattform besteht seit 2018 und beherbergt rund 11.500 Anleger. Damit gibt es 5 bzw. 1 von 5 Punkten für die ersten zwei Kriterien.

Der Jahresabschluss von 2022 ist geprüft, weist allerdings einen Verlust von 110.000 € aus. Daher gibt es einmal 10 und einmal 0 von 10 Punkten. Dennoch ist Debitum reguliert und weist bis auf den Sekundärmarkt alle relevanten Features auf. Das macht 10/10 bzw. 15/20 Punkten.

Der Anteil von 2,6 % ukrainischer Kredite kann aufgrund des Krieges bislang nicht zurückgezahlt werden. Das sind jedoch die einzigen Schulden, die bisher nicht eingeholt werden konnten, weshalb die Beständigkeit von Debitum insgesamt sehr gut ist. Das Wachstum ist überschaubar – 10 Punkte.

Insgesamt erhält Debitum 71/100 möglichen Punkten.

71/100

Punkte

Nachhaltige Renditen mit 9-12% pro Jahr

Einstieg schon ab 10€ pro Kredit-Bundle möglich

1% Bonus auf dein Investment

ZUM ANBIETER*

Plattform 6: Mintos

Bei dem nach Anzahl der Investoren größten Anbieter für P2P-Kredite Mintos – mit über 500.000 registrierten Nutzern – können Anleger in Euro-Konsumkredite mit 12-16 % Zinsen investieren. Da Mintos auch zu den ältesten P2P-Kredite-Plattformen zählt, gibt es schon mal die vollen 5 Punkte für die ersten beiden Kriterien.

Der geprüfte Jahresabschluss weist einen Verlust von 2,5 Millionen Euro 2021, im Folgejahr dann aber einen Gewinn von 187.000 € aus. Somit ist die Plattform derzeit profitabel. Weiter ist Mintos reguliert und verfügt über alle relevanten Features – volle Punkte.

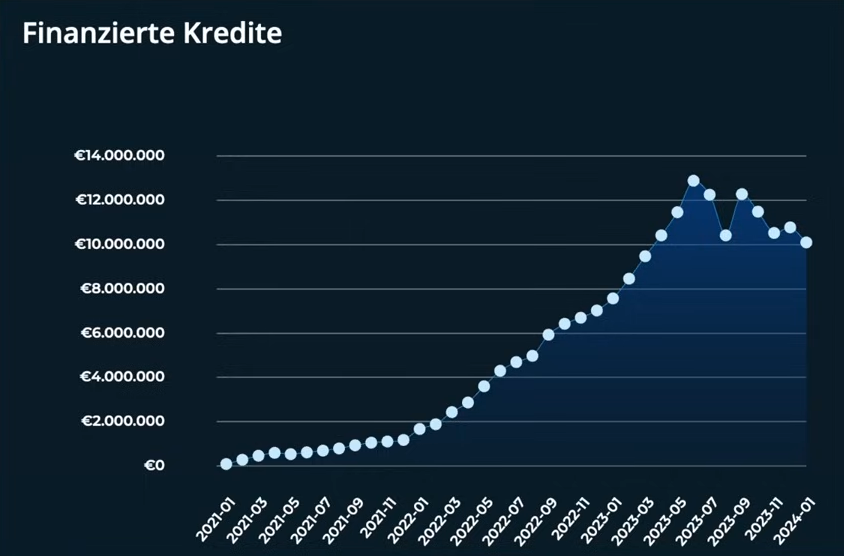

In der Covidkrise und dem Ukrainekrieg haben sich allerdings die Schwächen von Mintos gezeigt: zahlreiche Kreditgeber sind ausgefallen oder können aufgrund von Sanktionen keine oder nur kleine Zahlungen aus Russland und teilweise der Ukraine leisten. Die Konsequenzen sind im untenstehenden Chart abgebildet, das den abrupten Stopp des verwalteten Vermögens aufzeigt – 3 Jahre ohne Wachstum.

")

Diese negative Entwicklung scheint sich 2023 wieder ins Positive gedreht zu haben, denn im Dezember 2023 wurden wieder mehr als 113 Millionen Euro an Krediten finanziert, was etwa 59 % mehr ist als im Dezember des Vorjahres. Für Beständigkeit und Wachstum gibt es somit 10/20 Punkten.

Insgesamt erhält Mintos 80/100 möglichen Punkten.

80/100

Punkte

Rendite: 13,5% Zinsen

Investoren: über 500.000

50€ Bonus ab 1.000€ Investment + 1%

ZUM ANBIETER*

Plattform 7: Income Marketplace

Die Plattform Income Marketplace verspricht Anlegern hohe Sicherheiten auf ihre kurz laufenden Konsumkredite mit 12-15 % Rendite pro Jahr. Die sehr junge, 2020 gegründete, Plattform beherbergt erst 7.000 Investoren, weshalb es für die ersten beiden Punkte 3 bzw. 1 Punkt gibt.

Für die Plattform liegt ein geprüfter Jahresabschluss vor. Dieser weist allerdings einen beachtlichen Verlust von 955.000 € aus. Das in Kombination mit einem fehlenden Wachstum ist für mich ein Warnsignal.

Die Plattform ist zwar nicht reguliert, verfügt aber über alle relevanten Features für Anleger. Für Beständigkeit und Wachstum gibt es immerhin schon mal die vollen 20 Punkte.

Insgesamt erhält Income Marketplace 59/100 möglichen Punkten.

59/100

Punkte

Rendite: 12 % Zinsen.

Investoren: Über 3000

1 % Bonus auf Ihre Investition

Zum Anbieter*

Plattform 8: Lande

Lande ist eine Plattform für Agrarkredite, die 2020 gegründet wurde und Anlegern 12 % Zinsen bietet. Lande hat derzeit rund 6.000 Investoren. Bei Lande werden Sicherheiten in Form von Land, Maschinen oder Vieh hinterlegt, die sich im Zweifel auch schnell verkaufen lassen.

Für 2022 liegt laut Jahresabschluss ein Gewinn vor, dieser ist allerdings nicht geprüft.

Lande wird in Lettland reguliert und hat alle relevanten Features parat. Aufgrund des jungen Alters kann noch nicht viel über die Beständigkeit der Plattform während Krisen gesagt werden, bisher sieht aber alles gut aus.

Insgesamt erhält Lande 73/100 möglichen Punkten.

73/100

Punkte

Bis zu 13 % Zinsen

Jedes Projekt ist mit Land oder Maschinen besichert

Niedrige Beleihungsquote (42.8% im Schnitt)

ZUM ANBIETER*

Plattform 9: HeavyFinance

HeavyFinance, im Jahr 2020 gegründet, ist möglicherweise der größte Konkurrent von Lande. Aktuell sind nur wenige Investoren auf der Plattform aktiv, jedoch erhalten sie attraktive Zinssätze zwischen 12 % und 15 %. Im Schnitt sind es 12,8 %.

Aktuell sind rund 10.000 Investoren auf der Plattform aktiv, die zuletzt ihren Verlust von 600.000 € auf 1,1 Millionen Euro innerhalb eines Jahres fast verdoppelt hat. Aufgrund der kürzlichen Venture-Capital-Finanzierung von 3 Millionen Euro mache ich mir allerdings keine Sorgen um die Tragfähigkeit von Verlusten. Dennoch gibt es in puncto Profitabilität 0 Punkte.

HeavyFinance ist in Litauen reguliert und wie auch bei Lande lässt sich aufgrund des jungen Alters bislang noch nicht viel über die Beständigkeit in Krisen sagen. Wachstum ist auf der Plattform jedoch mit 2,1 Millionen Euro definitiv gegeben.

Insgesamt erhält HeavyFinance 73/100 möglichen Punkten.

73/100

Punkte

Mit landwirtschaftlichen Krediten eine Rendite von über 12 %

Ab 100 € in besicherte Kredite investieren

2% Cashback Bonus

ZUM ANBIETER*

Plattform 10: PeerBerry

Im Jahr 2017 gegründet beherbergt PeerBerry 78.000 Investoren, die aktuell 11 % Zinsen jährlich von der sogenannten Aventus Gruppe erhalten. „Sogenannt“, da die Aventus Gruppe keinen zusammengefassten Jahresabschluss vorlegt, aus dem die Profitabilität der gesamten Gruppe hervorgeht.

Die Plattform ist zudem nicht reguliert, ihre einzelnen Kreditgeber sind es immerhin. Weiters sind bis auf den Sekundärmarkt alle Features vorhanden und positiv fällt weiters auf, dass PeerBerry deutlich mehr russische und ukrainische Kredite zurückgezahlt hat als andere Plattformen, da diese größtenteils aus Reserven der Vorjahre bezahlt worden sind – volle Punkte.

Das Kreditvolumen bei PeerBerry liegt bei stolzen 70 Millionen Euro monatlich, weshalb es auch für das Wachstum die vollen Punkte gibt.

Insgesamt erhält PeerBerry 65/100 möglichen Punkten.

65/100

Punkte

Rendite: 11% Zinsen

Investoren: über 50.000

0,5% Bonus auf Investments in den ersten 30 Tagen.

ZUM ANBIETER*

Fazit: Wir haben einen neuen Spitzenreiter

Mit ganzen 80 Punkten und 13 % Zinsen kann sich Mintos diesmal an der Spitze des P2P-Kredite-Rankings behaupten. An Platz 2 reiht sich Viainvest ein, mit 78 Punkten und ebenfalls 13 % Zinsen für Anleger. Der unter Anlegern beliebte Anbieter monetfit sichert sich mit Smart Saver Platz 3, teilt sich diesen Platz allerdings mit den beiden Agrarkredit-Plattformen Lande und HeavyFinance. Alle drei Anbieter erzielen 73 Punkte. Der neue Mitstreiter Debitum kann sich den 6. Platz sichern gefolgt von Estateguru, Bondora und PeerBerry. Das Schlusslicht bildet diesmal wieder Income Marketplace mit 59 Punkten.

Über unseren Autor

Aleks Bleck ist das Gesicht von Northern Finance und war schon mit 18 Jahren Aktionär, Kreditgeber und ETF-Investor. Sein Fokus liegt dabei auf P2P-Krediten und passiven ETFs. Aleks hat Northern Finance 2017 während seines BWL-Studiums in Lüneburg gegründet.

Den YouTube-Kanal baute er neben seiner Haupttätigkeit im Investment- und Corporate Banking auf, bevor er sich dann letztendlich Vollzeit auf Northern Finance fokussierte.

Du möchtest deine Familie finanziell versorgen, Geld für deine Kinder anlegen, deine Rente vergrößern oder einfach eine höhere Rendite erzielen und hast daher beschlossen, in ETFs zu investieren? Großartig! Falls du nun auf der Suche nach einem passenden Fonds für dich bist, ist dieser Artikel besonders nützlich. Wir zeigen dir, welche Aspekte du bei deiner […]

Themen wie Nachhaltigkeit und erneuerbare Energien werden in der Gesellschaft zunehmend präsenter. Viele Regierungen setzen Maßnahmen um, die auf mehr Klimaschutz abzielen sollen. Auch Anleger wollen wissen, ob sie von neuen Technologien profitieren können. In diesem Artikel beschäftigen wir uns damit, ob sich Wasserstoff Aktien kaufen lohnen kann und welche Probleme bei den fossilen Energieträgern […]