Leven van rente: zo verdien ik € 1.000 per maand passief

Net als veel andere beleggers droom je er misschien van om financieel onafhankelijk te worden en niet langer je kostbare tijd te moeten inruilen voor geld. Een populaire manier om dat doel te bereiken, is ooit te kunnen leven van rente.

Maar welke beleggingsstrategieën zijn geschikt om je leven passief te financieren? En hoeveel geld moet je daarvoor beleggen? In dit artikel laat ik je zien hoe ik meer dan € 1.000 per maand passief verdien en hoe ook jij je passieve inkomen kunt verhogen.

Het belangrijkste samengevat

- Hoeveel vermogen je nodig hebt om van rente te leven, is een individuele vraag en hangt sterk af van je levensstijl en het verwachte rentepercentage.

- Rendementsrijke beleggingscategorieën zoals P2P-leningen kunnen je vermogensopbouw versnellen, terwijl klassieke spaarproducten zoals daggeld en termijndeposito’s meer zekerheid bieden.

- Maak gebruik van het rente-op-rente-effect en herbeleg je opbrengsten om sneller je financiële doelen te bereiken.

- Let bij het beleggen op voldoende spreiding om je risico te beperken en houd altijd rekening met factoren zoals inflatie en belastingen.

Leven van rente: waarom ik mijn geld voor mij laat werken

Ik beleg al jarenlang en droom er, net als vermoedelijk de meeste beleggers, van om ooit van mijn kapitaalopbrengsten te kunnen leven. Om precies te zijn wil ik mijn doel, namelijk financiële vrijheid, al tegen 2030 bereiken. Daarom investeer ik elke maand gedisciplineerd in verschillende beleggingscategorieën, om mijn portfolio stap voor stap verder uit te bouwen.

Een groot deel van mijn passieve inkomen komt uit rente die ik verdien met P2P-leningen. Inmiddels ontvang ik meer dan € 1.000 per maand passief – voor mij een echte mijlpaal.

Welke platforms ik gebruik voor mijn P2P-investeringen en waarom die ook voor jou interessant kunnen zijn, bekijken we verderop in dit artikel.

Goed om te weten:

Omdat P2P-leningen een hoger risico met zich meebrengen dan daggeld of termijndeposito’s, beleg ik maximaal 20% van mijn totale portfolio in deze beleggingscategorie.

Al mijn investeringen moeten mij helpen om financiële vrijheid te bereiken. Zo wil ik mijn leven vrijer kunnen invullen en zelf kunnen beslissen of en hoeveel ik wil werken.

Precies daarom spreekt dit concept waarschijnlijk zoveel mensen aan: in plaats van je levensuren in te ruilen voor geld, laat je bij beleggen je kapitaal voor jou werken. En hoe groter dat kapitaal wordt, hoe hoger doorgaans ook de kapitaalopbrengsten die daaruit voortkomen.

Leven van rente: de bekendste beleggingen

De droom van financiële vrijheid spreekt de meeste mensen aan. Waar vaker vragen over ontstaan, is de juiste samenstelling van je portfolio. Welke beleggingscategorieën zijn geschikt voor regelmatige rente-inkomsten?

1. Spaarrekening

Daggeld behoort tot de populairste vormen van geld beleggen en wordt tegenwoordig door veel banken en brokers aangeboden. Het is een van de veiligste manieren om je geld te parkeren en onderscheidt zich vooral doordat je geld dagelijks beschikbaar blijft, onder de depositogarantie valt en doorgaans een lager risico heeft.

Het nadeel van daggeld is de relatief lage rente die beleggers ontvangen. In sommige jaren kan het zelfs gebeuren dat de inflatie de verwachte rente volledig opslokt, waardoor je uiteindelijk met een negatief reëel rendement achterblijft. Als noodbuffer kan daggeld echter wel een slimme optie zijn.

2. Spaardeposito

In tegenstelling tot daggeld, waarbij je geld dagelijks beschikbaar blijft, zet je bij een termijndeposito je kapitaal voor een vaste periode vast. De voordelen hiervan zijn de hoge voorspelbaarheid en de gegarandeerde rente die je ontvangt.

Toch ligt ook de rente bij termijndeposito’s doorgaans eerder laag. Daardoor zijn ze slechts beperkt geschikt voor vermogensopbouw op lange termijn en het bereiken van financiële vrijheid.

3. Obligaties

Staats- en bedrijfsobligaties zijn vastrentende effecten en bieden beleggers voorspelbare, vaste rentebetalingen. Het voordeel van obligaties ligt vooral in het zeer lage wanbetalingsrisico bij staatsobligaties. Wel kunnen de koers en de aantrekkelijkheid van bestaande obligaties veranderen naargelang het renteklimaat.

4. P2P-leningen

De afgelopen jaren zijn P2P-leningen uitgegroeid tot een steeds populairdere beleggingscategorie. Ze bieden beleggers vaak aantrekkelijke rentes, maar brengen meestal ook een hoger risico met zich mee dan klassieke spaarproducten zoals daggeld of termijndeposito’s.

Populaire platforms voor passief inkomen zijn Debitum en LANDE. Daar ontvangen beleggers tot respectievelijk 15% en 11,2% rente op hun investeringen.

Platforms zoals Bondora en Monefit bieden beleggers via hun flexibele producten ook vaste rentes en dagelijkse uitbetaling, terwijl aanbieders zoals Mintos inmiddels ook de mogelijkheid bieden om in bedrijfsobligaties te investeren.

Hoeveel geld moet je beleggen om van rente te kunnen leven?

De vraag die waarschijnlijk de meeste beleggers bezighoudt, is: “Hoeveel geld moet ik beleggen om van rente te kunnen leven?” Een algemeen antwoord daarop bestaat natuurlijk niet, omdat de levensstandaard van persoon tot persoon verschilt.

Daarom draait het er in de eerste stap vooral om dat je voor jezelf bepaalt hoeveel kapitaal je nodig hebt om een comfortabel leven volgens jouw wensen te kunnen leiden. Voor de ene persoon is € 2.000 per maand voldoende, terwijl iemand anders misschien het dubbele nodig heeft.

Goed om te weten:

De formule om je benodigde kapitaal te berekenen luidt: benodigd kapitaal = gewenst jaarinkomen ÷ rendement

Deze eenvoudige formule laat zien dat je bij een hoger rendement minder kapitaal nodig hebt. Bij vermogensopbouw is het daarom belangrijk om in te zetten op beleggingscategorieën met een hoge rente, wanneer je zo vroeg mogelijk van rente wilt leven.

De volgende tabel laat zien hoeveel kapitaal je nodig hebt voor verschillende inkomensdoelen.

| Maandelijks inkomen | 4 % rendement | 6 % rendement | 8 % rendement | 10 % rendement |

| €500 | € 150.000 | €100.000 | €75.000 | € 60.000 |

| €1.000 | € 300.000 | € 200.000 | € 150.000 | € 120.000 |

| € 1.500 | € 450.000 | € 300.000 | € 225.000 | € 180.000 |

| € 2.000 | € 600.000 | € 400.000 | € 300.000 | € 240.000 |

| € 3.000 | € 900.000 | € 600.000 | € 450.000 | € 360.000 |

Houd er rekening mee dat het hierbij om voorbeeldscenario’s gaat. In echte marktsituaties zijn schommelingen heel normaal, waardoor ook je kapitaalinkomsten kunnen variëren.

We hebben een financiële-vrijheid-calculator ontwikkeld. Met deze interactieve financiële simulatie ontdek je in enkele stappen vanaf wanneer je van rente kunt leven.

Vul daarvoor je huidige vermogen of gewenste maandelijkse inkomen in. De calculator toont vervolgens je passieve inkomen of hoeveel kapitaal je nodig hebt om je financiële doelen te bereiken.

"Leven van rente"-calculator

Bereken je inkomen uit kapitaal of het benodigde vermogen

💰 Kapitaal → inkomen

Maandelijks: –

Jaarlijks: –

🎯 Inkomen → kapitaal

Benodigd kapitaal: –

Goed om te weten:

Vergeet bij je planning niet om ook inflatie en belastingen mee te nemen. Beide factoren verlagen de werkelijke koopkracht van je kapitaalopbrengsten en moeten daarom in elke realistische berekening worden meegenomen.

Interessant alternatief: sneller van rente leven met P2P-leningen?

Als het gaat om de weg naar financiële vrijheid, zijn P2P-leningen inmiddels een interessante aanvulling geworden op klassieke beleggingscategorieën. In vergelijking met traditionele spaarproducten zoals daggeld en termijndeposito’s, die slechts lage rentes bieden, kunnen P2P-leningen namelijk voor aanzienlijk hogere opbrengsten zorgen.

Veel platforms bieden beleggers zelfs dubbelecijferige rendementen per jaar. En zoals we in het vorige onderdeel hebben gezien, is de hoogte van het rendement een enorme hefboom voor het benodigde kapitaal.

Voordat je begint met investeren in P2P-leningen, moet je wel een aantal belangrijke punten in acht nemen en je vertrouwd maken met de mogelijke risico’s.

Dit moet je weten over P2P-leningen:

- P2P-leningen zijn geen risicovrije belegging

- Kredietnemers kunnen in gebreke blijven

- Platformrisico’s zijn aanwezig

- Een brede spreiding is onmisbaar

Laten we kijken naar 3 interessante P2P-platforms die mij helpen om van rente te kunnen leven en die ook voor jou de weg naar passief inkomen kunnen openen.

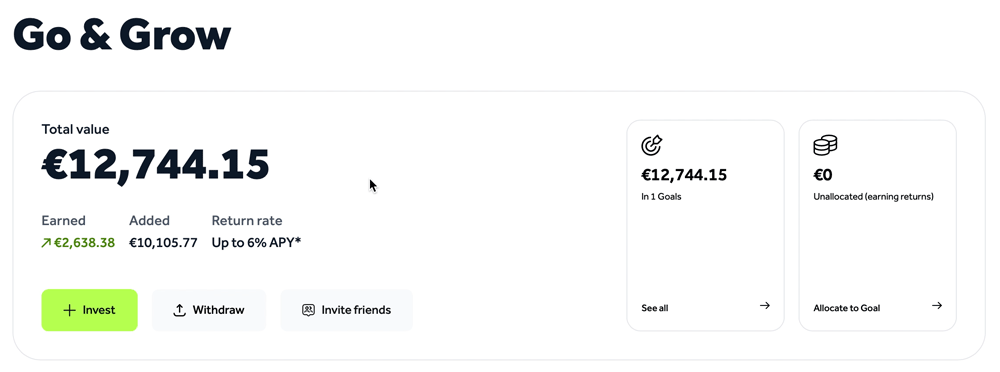

Platform 1: Go & Grow van Bondora

Met het beleggingsproduct “Go & Grow” van Bondora investeren beleggers in consumentenkredieten van de Bondora Group. Met meer dan 500.000 investeerders behoort Bondora tot de absolute zwaargewichten op de markt.

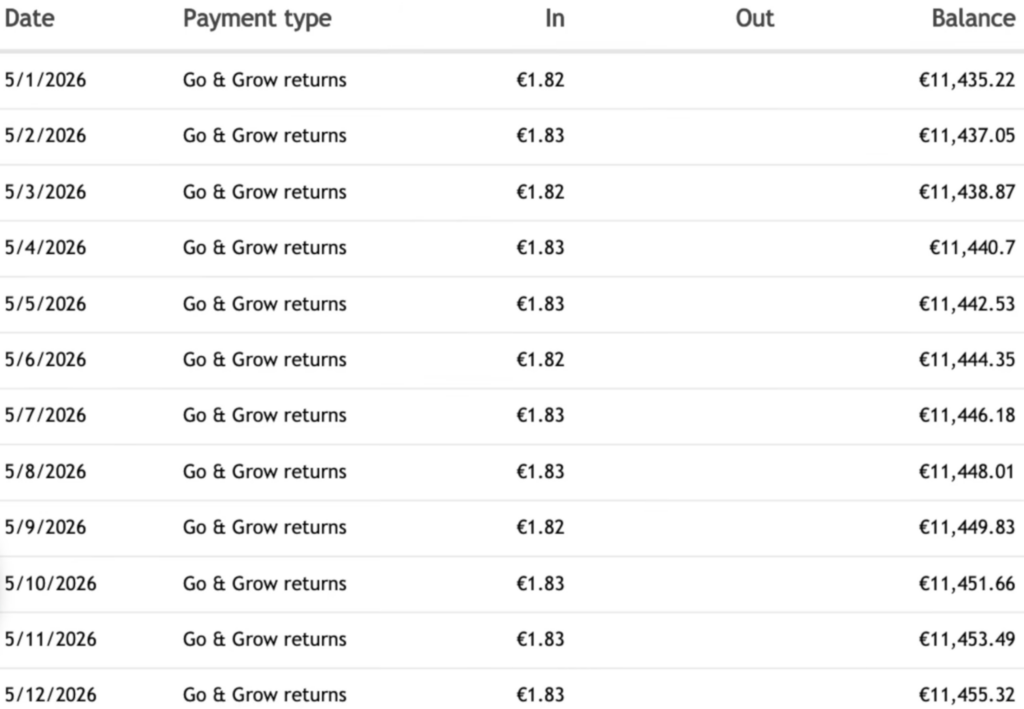

Ik ben hier al vanaf het begin bij en heb inmiddels meer dan € 11.000 in mijn Go & Grow-portfolio.

Wat mij vooral aanspreekt aan het platform, is de mogelijkheid om je geld direct op te nemen en de dagelijkse rentebijschrijving die je ontvangt. Met mijn huidige investering van € 11.744 ontvang ik ongeveer € 1,80 rente per dag - daarmee is mijn cappuccino in de ochtend bijna betaald.

De rente bij Go & Grow ligt met maximaal 6% per jaar weliswaar niet aan de absolute top, maar het platform heeft zich de afgelopen jaren bewezen als een robuuste en betrouwbare optie binnen P2P-leningen.

Vooral voor beginners is Go & Grow vaak een aantrekkelijke keuze dankzij de eenvoudige werking, automatisch investeren en de lage minimale investering van € 1.

Bekijk mijn Bondora ervaringen als je meer wilt weten over het platform.

Wil je een rente tot 7,5% behalen, dan kan Monefit een interessante alternatief voor Go & Grow zijn. In mijn Monefit ervaringen lees je meer over dit platform.

Platform 2: Debitum

Debitum maakt het voor beleggers mogelijk om te investeren in zakelijke leningen uit verschillende sectoren, zoals energie, bosbouw en landbouw. Daarvoor ontvangen beleggers jaarlijks rentes tussen 10% en, bij een langere looptijd, zelfs tot 15%.

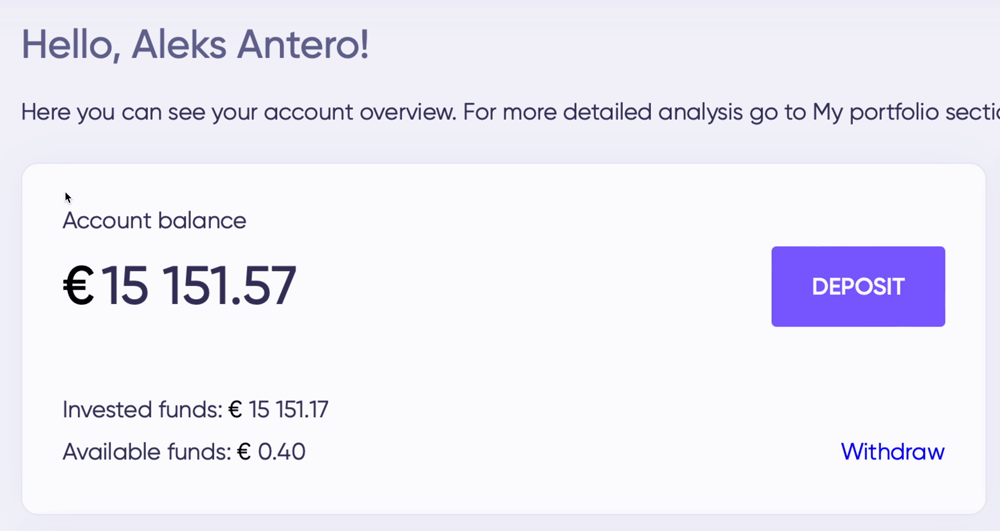

Ik investeer inmiddels meer dan € 15.000 op het platform en verdiende daarmee in mei maar liefst € 170 aan rente.

Het interessante aan Debitum is dat de leningen worden gedekt door reële activa, zoals bospercelen of machines, die bij een betalingsachterstand kunnen worden verkocht.

Daarnaast hanteert Debitum op kredietverstrekker-niveau een “skin in the game” van 10% tot 30%. Door dit hoge aandeel zelf geïnvesteerd kapitaal draagt de kredietverstrekker zelf een aanzienlijk deel van het risico.

Bekijk mijn Debitum ervaringen als je meer wilt weten over het platform.

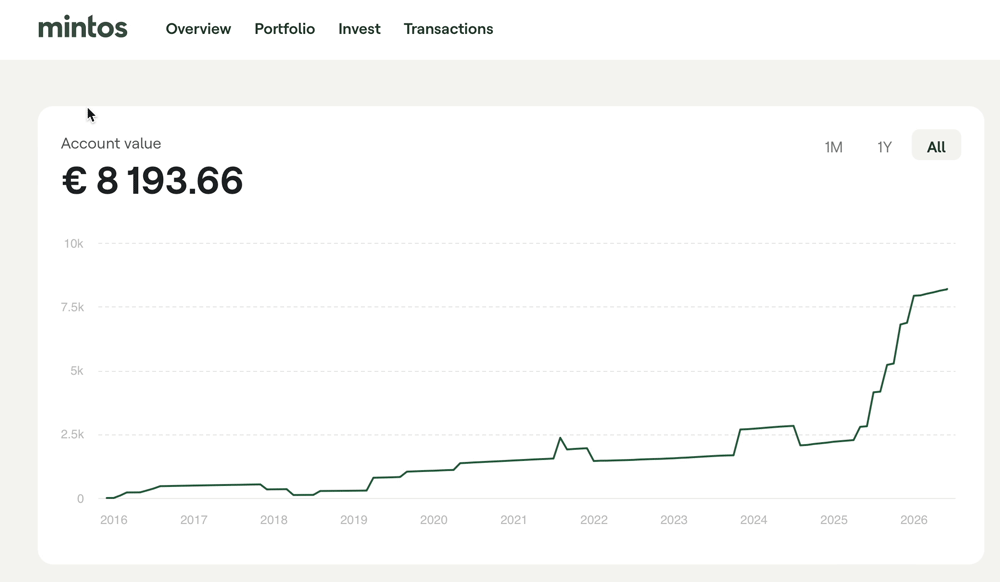

Platform 3: Mintos

Mintos behoort tot de toonaangevende platforms voor P2P-leningen in Europa. Het bedrijf beheert meer dan € 800 miljoen aan vermogen van ruim 600.000 geregistreerde gebruikers en heeft beleggers sinds de start van het platform in 2015 een gemiddeld nettorendement van 8,8% opgeleverd.

Ik ben sinds 2016 bij Mintos geïnvesteerd en heb mijn portfolio sindsdien uitgebreid tot bijna € 8.200. Tot nu toe ben ik tevreden met de ontwikkeling.

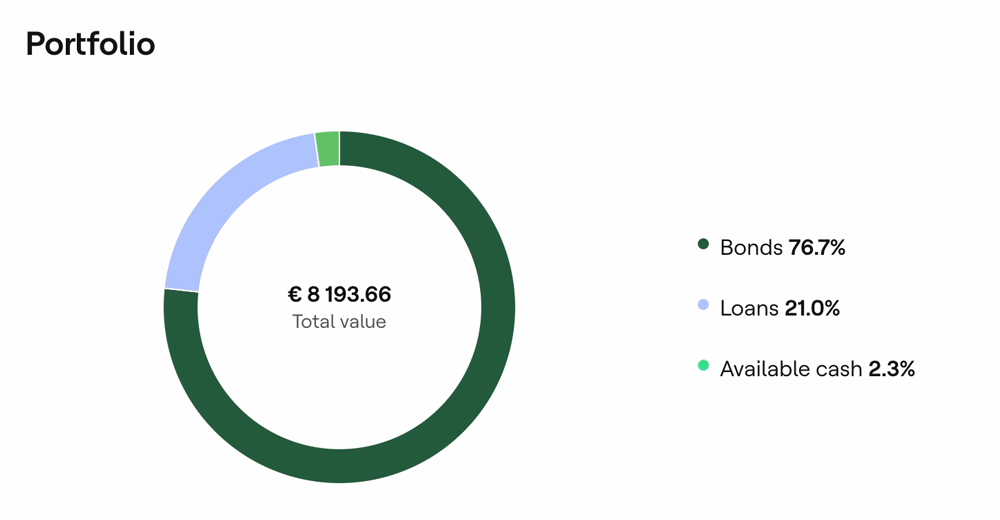

Mijn focus bij Mintos ligt niet op de klassieke leningen, zoals onder andere bij Bondora het geval is. De rentes daarvoor vind ik te laag en de beschikbare leningen zijn voor mij niet aantrekkelijk genoeg.

In plaats daarvan investeer ik het grootste deel in obligaties, namelijk 76,7%. Dat is voor mij de duidelijk interessantere optie bij Mintos. De looptijd is hier meestal wat langer, maar de hogere rente compenseert dat voor mij.

Bekijk mijn Mintos ervaringen als je meer wilt weten over het platform.

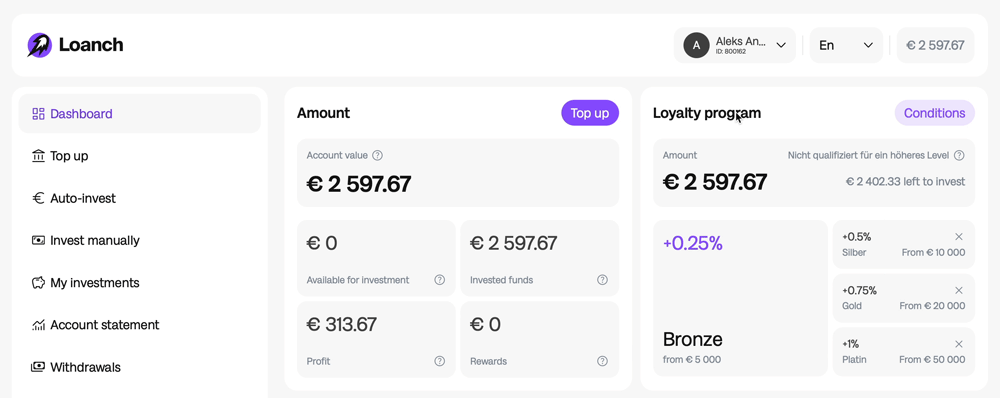

Platform 4: Loanch

Loanch is een interessante nieuwe speler op de markt voor P2P-leningen, die al een tijdje mijn aandacht heeft getrokken en mij ertoe heeft aangezet om te investeren.

Op het platform investeren beleggers in particuliere leningen uit Zuidoost-Azië, die momenteel tussen 14,5% en 15,0% rente opleveren. De leningen worden verstrekt door kredietverstrekker Tambadana en kennen een hoge vraag: sinds de oprichting in 2022 wist het platform al meer dan 14.500 investeerders aan te trekken.

Ook de groei spreekt voor zich, want in slechts 12 maanden tijd kon Loanch zijn kredietportfolio opschalen van ongeveer € 6 miljoen naar bijna € 30 miljoen.

Omdat ik overtuigd ben van Loanch, investeer ik er inmiddels meer dan € 2.500. Dat levert mij momenteel ongeveer € 33 aan rente op.

Bekijk mijn Loanch ervaringen als je meer wilt weten over het platform.

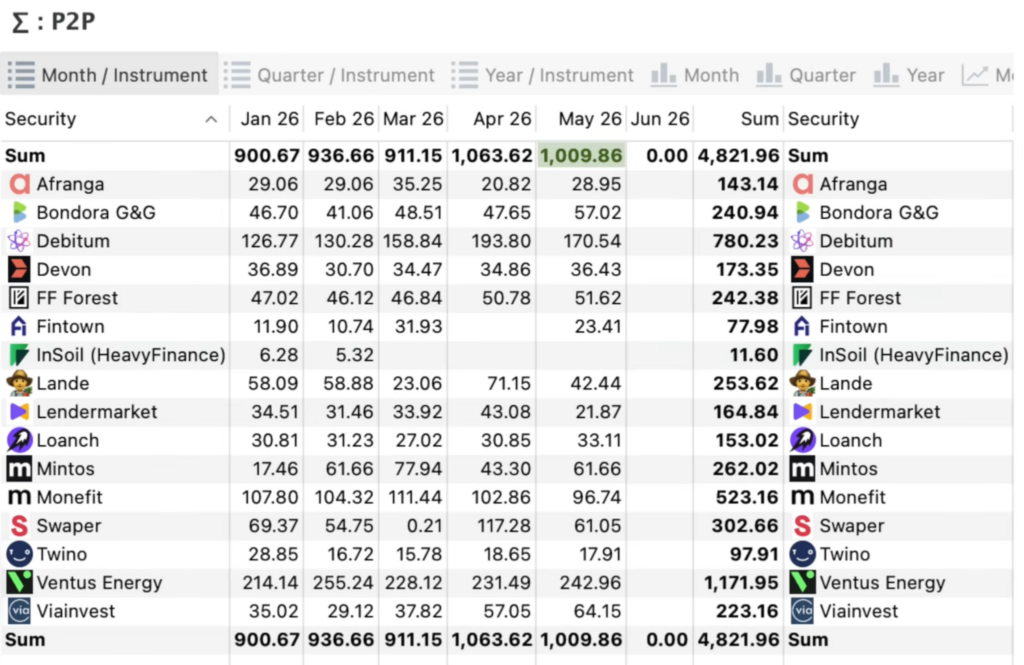

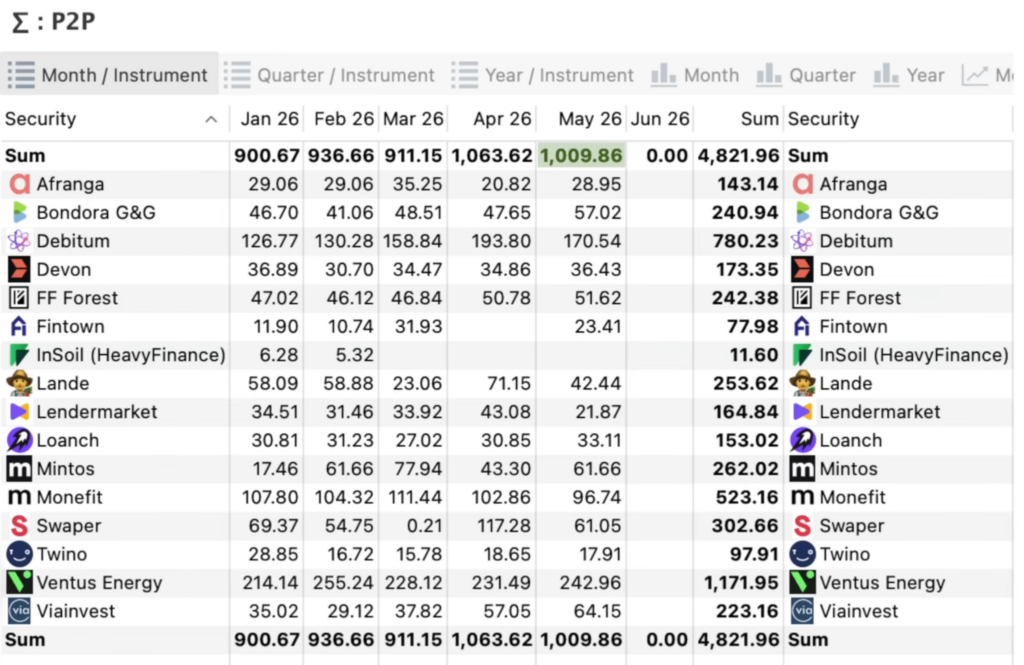

Mijn P2P-portfolio: zo verdien ik € 1.000 per maand

Ik investeer al jarenlang in P2P-leningen via verschillende platforms en ben van plan dat ook in de toekomst te blijven doen. Met mijn P2P-investeringen heb ik tot nu toe solide kapitaalopbrengsten behaald, die mij dankzij de vaak aantrekkelijke rentes moeten helpen om financiële vrijheid te bereiken.

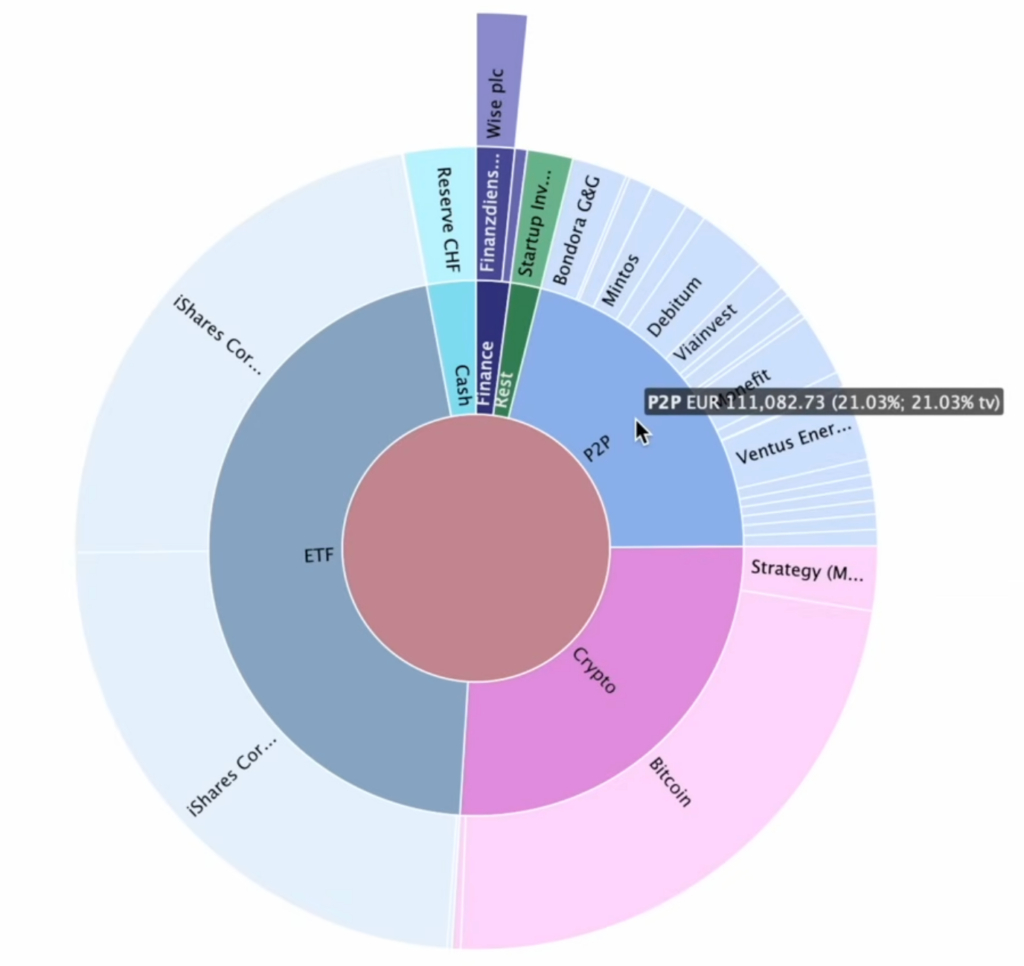

Inmiddels heb ik € 111.000 geïnvesteerd in P2P-leningen. Dat komt overeen met ongeveer 21% van mijn totale portfolio. Met deze investering lukt het mij momenteel om elke maand passief meer dan € 1.000 aan rente te verdienen.

Het rendement dit jaar bedraagt, omgerekend over alle platforms heen, 11,13% - een resultaat waar ik zeker tevreden mee ben.

Omdat investeren in P2P-leningen gepaard gaat met bepaalde risico’s, zoals wanbetalingen en platformrisico’s, is het verstandig om niet al je eieren in één mandje te leggen, maar je geld over verschillende platforms te spreiden.

Ik investeer in een groot aantal platforms, waaronder:

- Bondora

- Debitum

- FF Forest

- LANDE

- Loanch

- Mintos

- Monefit

- ViaInvest

Zoals bij alle beleggingscategorieën geldt ook hier: consequent investeren leidt tot consequente vermogensopbouw. Daarom beleg ik elke maand gedisciplineerd een deel van mijn geld in P2P-leningen en bouw ik zo mijn passieve inkomen verder uit.

Zo kun je met P2P-leningen passief inkomen opbouwen

P2P-leningen kunnen een aantrekkelijke manier zijn om je portfolio te diversifiëren en je passieve inkomen te verhogen. Wil jij ook met deze beleggingscategorie starten en op een dag van rente leven? Dan zijn er een aantal belangrijke punten om rekening mee te houden:

- Het juiste platform kiezen: De markt voor P2P-leningen groeit voortdurend. Inmiddels zijn er heel wat interessante aanbieders die je naast investeringen in particuliere en zakelijke leningen ook alternatieve beleggingsvormen aanbieden.

Bij LANDE investeer je bijvoorbeeld in agrarische leningen die worden gedekt door fysieke activa, zoals grond of machines. Mintos biedt beleggers onder andere ook de mogelijkheid om in obligaties te investeren. Zorg dus dat je een goed overzicht krijgt van de verschillende platforms en kies de aanbieders die het best bij jou passen.

- Diversifiëren: ook binnen de beleggingscategorie “P2P-leningen” is een brede spreiding belangrijk. Zet niet al je kapitaal in op één platform, want daardoor stijgt het risico aanzienlijk wanneer er problemen ontstaan.

- Herinvesteren: het rente-op-rente-effect werkt als een sneeuwbal: zodra die eenmaal begint te rollen, wordt hij steeds groter. Herinvesteer je rente om van dit effect te profiteren en je vermogen sneller te laten groeien.

- Auto-Invest: veel P2P-platforms bieden je met de Auto-Invest-functie de mogelijkheid om je geld automatisch te investeren op basis van criteria die je zelf bepaalt. Zo kun je je portfolio makkelijker spreiden en bespaar je bovendien waardevolle tijd.

- Looptijd: kortere looptijden geven je meer flexibiliteit, terwijl je kapitaal bij langere looptijden ook langer vastzit.

- Zekerheden: tot de veiligheidskenmerken die beleggers meer houvast moeten geven en het vertrouwen in een platform kunnen vergroten, behoren bijvoorbeeld buyback-garanties, de bedrijfsgeschiedenis, regulering en transparantie via onder meer beschikbare jaarverslagen.

- Klein starten: als P2P-leningen nieuw voor je zijn, is het verstandig om eerst klein te beginnen. Zo krijg je gevoel voor de verschillende platforms. Bij de meeste platforms kun je al vanaf lage bedragen starten, vaak vanaf € 1 tot € 10.

Veelgemaakte fouten bij beleggen

Ook bij investeren in P2P-leningen zijn er klassieke fouten die beleggers waardevol rendement kunnen kosten. Vermijd deze fouten op voorhand om het maximale uit je investeringen te halen:

- Geen duidelijke doelen: beleggers die geen duidelijke doelen voor hun investeringen bepalen, investeren zonder plan. Voordat je begint, moet je voor jezelf helder hebben hoe hoog je gewenste rente-inkomsten moeten zijn, hoeveel kapitaal je in welke beleggingscategorie of op welk platform wilt investeren en hoe lang dat kapitaal vast mag staan.

- Gebrek aan diversificatie: hoe meer kapitaal je op één enkel platform parkeert, hoe groter het risico op verlies wordt. Investeer liever via verschillende platforms, krediettypes en markten om je risico te beperken.

- Inflatie negeren: rente is niet zomaar rente. Platforms adverteren vaak met aantrekkelijke rentes van bijvoorbeeld 10%. Beleggers vergeten daarbij vaak dat het niet om de reële rente gaat. Voor een nauwkeurigere berekening van je werkelijke rente-inkomsten moet je altijd rekening houden met inflatie.

Een rente van 10% levert je bij een inflatie van 2% een koopkrachtstijging van 8% op.

- Belastingen vergeten: ook opbrengsten uit P2P-leningen zijn belastbaar. Denk eraan om deze tijdig aan te geven en af te dragen, wanneer het platform dit niet automatisch voor je doet. Dat is bij de meeste buitenlandse platforms het geval.

- Emotioneel beslissen: houd bij beleggen altijd het hoofd koel. Beleggers die rationeel investeren en zich niet uit balans laten brengen door kortstondige schommelingen, zijn op lange termijn succesvoller. Blijf dus geduldig en consequent.

Conclusie: leven van rente met de juiste strategie

Veel beleggers dromen ervan om van rente te kunnen leven en niet langer actief voor hun geld te moeten werken. Op het eerste gezicht lijkt dat misschien een ver, onbereikbaar doel - en met de verkeerde strategie is het dat ook.

Om de droom van financiële vrijheid werkelijkheid te maken, is het belangrijk om in te zetten op beleggingscategorieën met aantrekkelijke rentes. Zelf gebruik ik daarvoor, naast klassieke ETF’s en individuele aandelen, steeds vaker P2P-leningen.

Beleggers die P2P-leningen aan hun portfolio willen toevoegen om verder te diversifiëren, moeten zich goed vertrouwd maken met de eigenschappen van de verschillende platforms.

Maar ook hier geldt: financiële vrijheid is geen sprint, maar een marathon. Stel duidelijke doelen, denk op lange termijn en herinvesteer je opbrengsten consequent om je vermogen op te bouwen en in de toekomst van rente te kunnen leven.

Bekijk mijn actuele P2P-leningen-ranking om meer te weten te komen over de verschillende platforms.