Vivir de los intereses: Así es como gano 1.000 € al mes sin hacer nada

Como muchos otros inversores, seguro que tú también quieres alcanzar la independencia económica y no tener que seguir cambiando tu valioso tiempo por dinero. Una forma muy popular de conseguirlo es poder vivir algún día de los intereses.

Pero, ¿cuáles son las estrategias de inversión adecuadas para financiar tu vida de forma pasiva y cuánto dinero hay que invertir para ello? En el artículo de hoy te voy a enseñar cómo gano más de 1.000 € al mes de forma pasiva y cómo tú también puedes aumentar tus ingresos pasivos.

Los hechos más importantes en pocas palabras:

- La cantidad de capital que necesitas para vivir de los intereses es algo que depende de cada uno y varía mucho según tu estilo de vida y el tipo de interés que esperes obtener.

- Las clases de activos con alta rentabilidad, como los préstamos P2P, aceleran la acumulación de patrimonio, mientras que las clases de activos clásicas, como las cuentas a la vista y los depósitos a plazo fijo, te ofrecen más seguridad.

- Aprovecha el efecto del interés compuesto y reinvierte tus ganancias para alcanzar tus objetivos financieros más rápido.

- Cuando inviertas, procura diversificar para minimizar el riesgo y ten siempre en cuenta factores como la inflación y los impuestos.

Vivir de los intereses: ¿Por qué hago que mi dinero trabaje para mí?

Llevo muchos años invirtiendo y, como probablemente la mayoría de los inversores, sueño con poder vivir algún día de los rendimientos de mi capital. Para ser exactos, quiero alcanzar el objetivo de la libertad financiera ya en 2030. Por eso invierto cada mes con disciplina en diferentes clases de activos, para ir ampliando mi cartera poco a poco.

Una gran parte de mis ingresos pasivos proviene de los intereses que gano con los préstamos P2P. Ahora ya son más de 1.000 € los que recibo cada mes de forma pasiva, lo que para mí supone un auténtico hito.

Más adelante veremos con más detalle qué plataformas utilizo para mis inversiones P2P y por qué también podrían interesarte a ti.

Es bueno saberlo:

Como los préstamos P2P conllevan un riesgo mayor que los depósitos a la vista o a plazo fijo, invierto como máximo el 20 % de mi cartera total en esta clase de activos.

Todas mis inversiones deben ayudarme a alcanzar la libertad financiera y, por lo tanto, a organizar mi vida como quiera y a decidir si quiero trabajar y cuánto.

Probable sea precisamente por eso por lo que este concepto tiene tan buena acogida entre mucha gente: En lugar de cambiar tu tiempo por dinero, al invertir es el capital el que trabaja por ti. Y cuanto mayor sea este, mayores serán, por lo general, los rendimientos que generes.

Vivir de los intereses: Las inversiones más conocidas

Para la mayoría, el sueño de la libertad financiera es algo indiscutible. Sin embargo, donde suelen surgir más dudas es a la hora de elegir la estructura adecuada para la cartera. ¿Qué clases de activos son las más adecuadas para obtener ingresos por intereses de forma regular?

1. Cuenta corriente

La cuenta de ahorro a la vista es una de las formas más populares de invertir dinero y, hoy en día, la ofrecen muchos bancos y corredores de bolsa. Es una de las formas más seguras de invertir tu dinero y se caracteriza, sobre todo, por que el dinero está disponible a diario, está cubierto por el fondo de garantía de depósitos y, en general, conlleva un riesgo menor.

Las desventajas de las cuentas de ahorro a la vista son los tipos de interés relativamente bajos que reciben los inversores. En algunos años, puede incluso ocurrir que la inflación se coma los intereses esperados y que los inversores acaben con una rentabilidad negativa. Sin embargo, como colchón de seguridad, puede ser una opción bastante inteligente.

2. Depósito a plazo fijo

A diferencia de las cuentas corrientes, en las que puedes disponer de tu dinero a diario, en los depósitos a plazo fijo el capital se invierte durante un periodo determinado. Las ventajas son que te permite planificar mejor y que tienes una rentabilidad garantizada.

Sin embargo, los tipos de interés de los depósitos a plazo fijo también son más bien bajos, por lo que solo son adecuados hasta cierto punto para la acumulación de patrimonio a largo plazo y para alcanzar la libertad financiera.

3. Bonos

Los bonos del Estado o corporativos son valores de renta fija y ofrecen a los inversores pagos de intereses fijos y previsibles. Las ventajas de los bonos residen en su riesgo de impago muy bajo (en el caso de los Estados); sin embargo, el precio y el atractivo de los bonos existentes pueden variar en función del entorno de tipos de interés.

4. Préstamos P2P

En los últimos años, los préstamos P2P se han convertido en una clase de activos cada vez más popular. Suelen ofrecer a los inversores tipos de interés atractivos, pero a menudo también conllevan un riesgo mayor que las clases de activos tradicionales, como los depósitos a la vista o a plazo fijo.

Algunas plataformas populares para obtener ingresos pasivos son Debitum y LANDE. En ellas, los inversores obtienen hasta un 15 % y un 11,2 %, respectivamente, sobre sus inversiones.

Plataformas como Bondora y Monefit también ofrecen a los inversores, a través de sus productos flexibles, tipos de interés fijos y pagos diarios, mientras que proveedores como Mintos ya ofrecen además la posibilidad de invertir en bonos corporativos.

¿Cuánto dinero hay que invertir para poder vivir de los intereses?

La pregunta que seguramente más interesa a la mayoría de los inversores es: «¿Cuánto dinero tengo que invertir para poder vivir de los intereses?». Por supuesto, no hay una respuesta general para esta pregunta, ya que el nivel de vida varía de una persona a otra.

Por eso, lo primero que tienes que hacer es decidir cuánto capital necesitas para poder llevar una vida cómoda según tus propias ideas. A algunos les bastan 2.000 € al mes, mientras que otros necesitan el doble.

Es bueno saberlo:

La fórmula para calcular el capital que necesitas es la siguiente: Capital necesario = ingresos anuales deseados ÷ rendimiento

Esta sencilla fórmula te muestra que, cuanto mayor sea la rentabilidad, menor será el capital que necesitas. Por eso, a la hora de acumular patrimonio, es fundamental apostar por clases de activos con altos rendimientos si quieres vivir de los intereses lo antes posible.

La siguiente tabla te muestra cuánto capital necesitas para distintos objetivos de ingresos.

| Ingresos mensuales | 4 % rendimiento | 6 % rendimiento | 8 % rendimiento | 10 % rendimiento |

| 500 € | 150.000 € | 100.000 € | 75.000 € | 60.000 € |

| 1.000 € | 300.000 € | 200.000 € | 150.000 € | 120.000 € |

| 1.500 € | 450.000 € | 300.000 € | 225.000 € | 180.000 € |

| 2.000 € | 600.000 € | 400.000 € | 300.000 € | 240.000 € |

| 3.000 € | 900.000 € | 600.000 € | 450.000 € | 360.000 € |

Ten en cuenta que se trata de ejemplos hipotéticos. Las situaciones reales del mercado suelen estar sujetas a fluctuaciones y, por lo tanto, también pueden dar lugar a rendimientos variables del capital.

Hemos creado una calculadora de libertad financiera. Con esta simulación financiera interactiva, podrás averiguar en unos pocos pasos a partir de cuándo podrás vivir de los intereses.

Para ello, introduce tu patrimonio actual o los ingresos mensuales que te gustaría tener. A continuación, la calculadora te mostrará tus ingresos pasivos o cuánto capital necesitas para alcanzar tus objetivos financieros.

Calculadora de «Vivir de los intereses»

Calcular los ingresos por capital o el patrimonio necesario

💰 Capital → Ingresos

Mensualmente: -

Anualmente: -

🎯 Ingresos → Capital

Capital necesario: -

Es bueno saberlo:

Cuando hagas tus planes, no te olvides de tener en cuenta la inflación y los impuestos. Ambos factores reducen el poder adquisitivo real de los rendimientos de tu capital y, por lo tanto, deben tenerse en cuenta en cualquier cálculo realista.

Una alternativa interesante: ¿Ganar dinero con los intereses más rápido gracias a los préstamos P2P?

Cuando se trata de alcanzar la libertad financiera, los préstamos P2P se han convertido ya en una interesante alternativa a las clases de activos tradicionales. En comparación con las clases de activos tradicionales, como las cuentas corrientes y los depósitos a plazo fijo, que solo ofrecen tipos de interés bajos, los préstamos P2P pueden generar rendimientos mucho más altos.

Muchas plataformas ofrecen a los inversores incluso rendimientos de dos dígitos al año. Y, como hemos visto en el apartado anterior, el nivel de rendimiento es un factor clave a la hora de determinar el capital necesario.

Antes de empezar a invertir en préstamos P2P, deberías tener en cuenta algunos aspectos importantes y familiarizarte con los posibles riesgos.

Esto es lo que deberías saber sobre los préstamos P2P:

- Los préstamos P2P no son una inversión sin riesgo

- Los prestatarios pueden dejar de pagar

- Existen riesgos relacionados con la plataforma

- Es imprescindible tener una amplia diversificación

Echemos un vistazo a tres plataformas P2P muy interesantes que me ayudan a vivir de los intereses y que también pueden allanarte el camino hacia los ingresos pasivos.

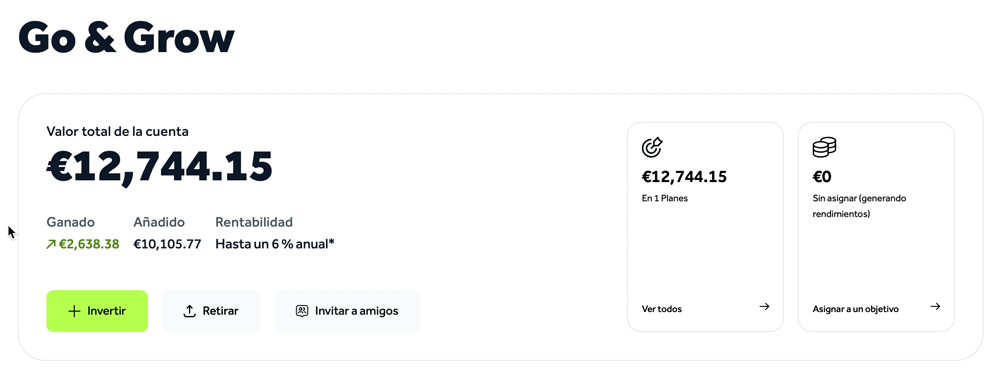

Plataforma 1: Go & Grow de Bondora

Con el producto de inversión «Go & Grow» de Bondora (antes Bondora Go & Grow), los inversores invierten en créditos al consumo del Grupo Bondora. Con más de 500 000 inversores, Bondora es uno de los pesos pesados del mercado.

Llevo aquí desde el principio y ya tengo más de 11 000 € en mi cartera de Go & Grow.

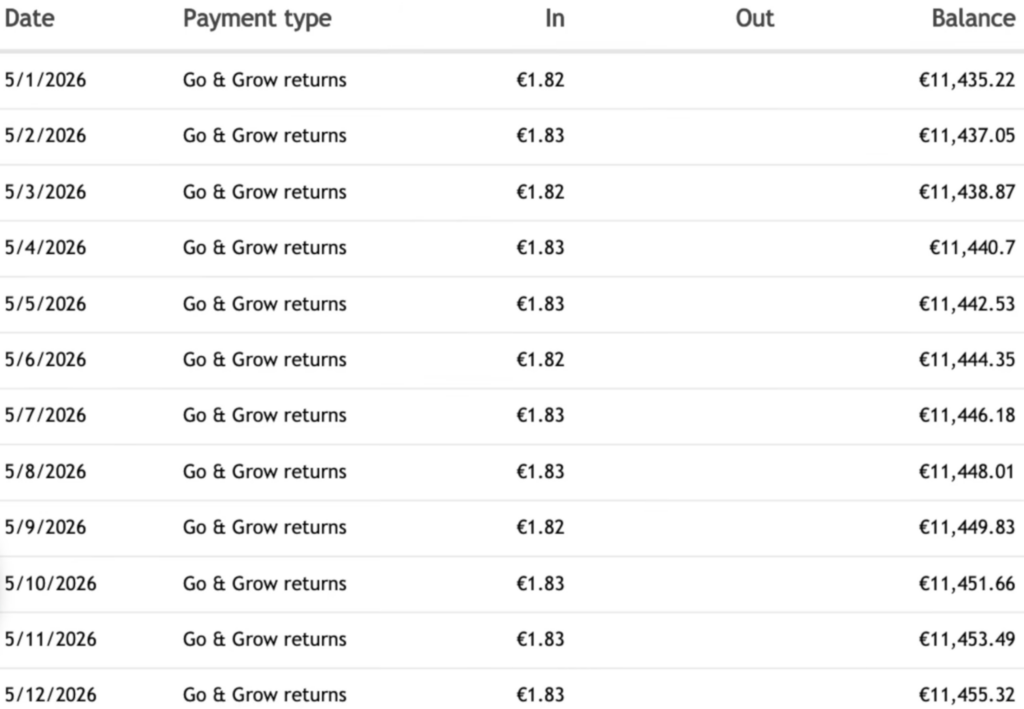

Lo que más me gusta de la plataforma es la posibilidad de retirar el dinero al instante y que me abonen los intereses a diario. Con mi inversión actual de 11 744 €, recibo unos intereses de unos 1,80 € cada día; con eso ya casi me pago el capuchino de la mañana.

Aunque los intereses de Go & Grow, de hasta un 6 % al año, no están entre los más altos, la plataforma lleva varios años demostrando ser una opción sólida y fiable en lo que respecta a los préstamos P2P.

Especialmente para los principiantes, Go & Grow suele ser una opción atractiva por su funcionamiento sencillo, la inversión automática y la baja inversión mínima de 1 €.

Echa un vistazo a mi experiencia con Bondora si quieres saber más sobre la plataforma.

Si quieres conseguir una rentabilidad de hasta el 7,5 %, Monefit podría ser una alternativa interesante a Go & Grow. En mi reseña sobre Monefit encontrarás más información sobre la plataforma.

Plataforma 2: Debitum

Debitum permite a los inversores invertir en préstamos a empresas de distintos sectores, como la energía, la silvicultura y la agricultura. A cambio, los inversores reciben unos intereses anuales que oscilan entre el 10 % y, si el plazo es más largo, incluso hasta el 15 %.

Ya tengo más de 15 000 € invertidos en la plataforma y, gracias a eso, en mayo gané nada menos que 170 € en intereses.

Lo interesante de Debitum es que los préstamos están garantizados con activos reales, como parcelas forestales o maquinaria, que se pueden liquidar en caso de impago.

Además, Debitum cuenta con una participación propia («skin in the game») del 10 % al 30 % a nivel de prestamista. Gracias a esta elevada proporción de capital propio invertido, el prestamista asume él mismo una parte importante del riesgo.

Echa un vistazo a mi experiencia con Debitum si quieres saber más sobre la plataforma.

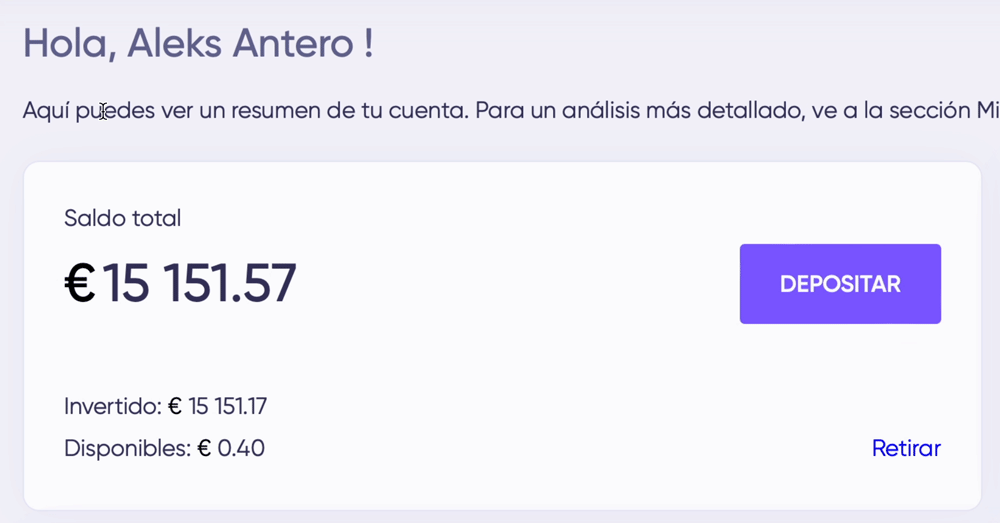

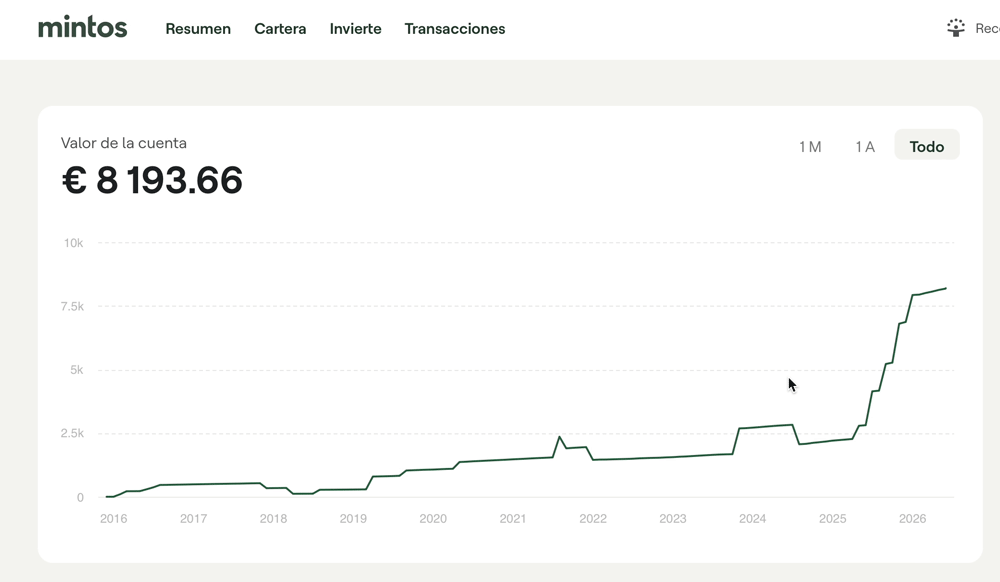

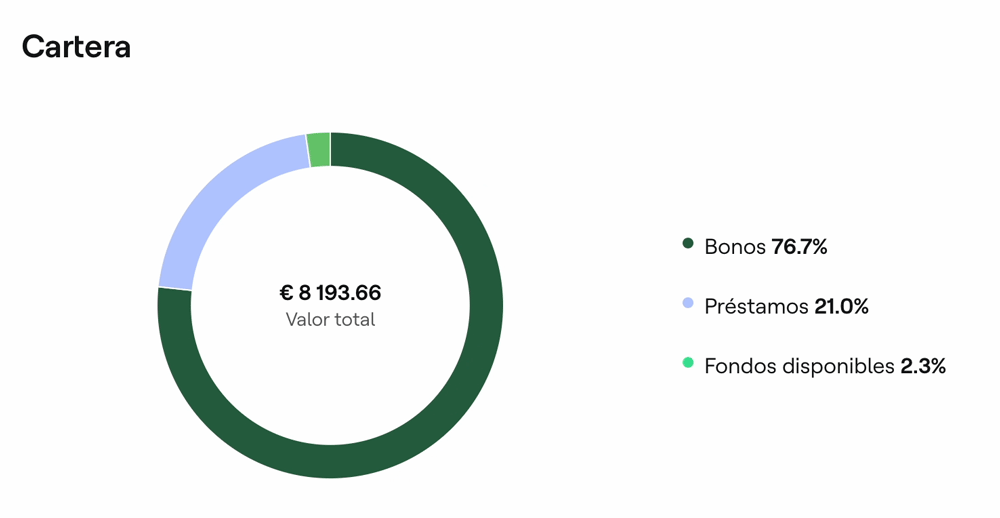

Plataforma 3: Mintos

Mintos es una de las plataformas líderes en préstamos entre particulares (P2P) de Europa. La empresa gestiona más de 800 millones de euros en activos de más de 600 000 usuarios registrados y, desde que se puso en marcha la plataforma en 2015, ha generado una rentabilidad neta media del 8,8 % para los inversores.

Llevo invirtiendo en Mintos desde 2016 y, desde entonces, he ampliado mi cartera hasta casi 8.200 €; de momento, estoy contento con cómo ha ido todo.

En Mintos no me centro en los préstamos clásicos, como ocurre, por ejemplo, en Bondora, porque los intereses son demasiado bajos y los préstamos disponibles no me parecen lo bastante atractivos.

En cambio, invierto la mayor parte en bonos, concretamente el 76,7 %. Para mí, esa es la opción que más me interesa en Mintos. Aunque el plazo suele ser más largo, la mayor rentabilidad lo compensa, en mi opinión.

Echa un vistazo a mi experiencia con Mintos si quieres saber más sobre la plataforma.

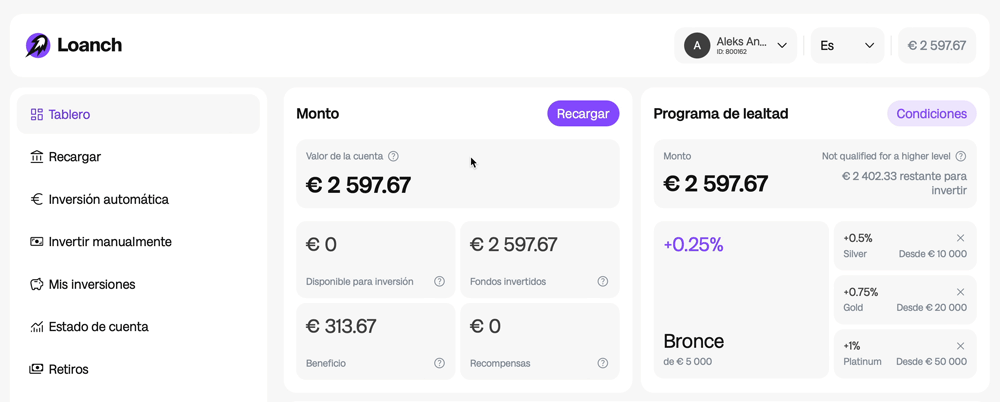

Plataforma 4: Loanch

Loanch es una nueva y prometedora empresa en el mercado de los préstamos entre particulares que lleva un tiempo llamándome la atención y que me ha animado a invertir.

En la plataforma, los inversores invierten en préstamos personales del sudeste asiático, que actualmente ofrecen una rentabilidad de entre el 14,5 % y el 15,0 %. Los préstamos los concede la entidad intermediaria Tambadana y tienen una gran demanda: desde su creación en 2022, la plataforma ya ha conseguido atraer a más de 14 500 inversores.

El crecimiento también habla por sí solo, ya que, en solo 12 meses, ¡Loanch ha conseguido ampliar su cartera de créditos de unos 6 millones de € a casi 30 millones de €!

Como estoy convencido de que Loanch es una buena opción, ya he invertido más de 2.500 €, que ahora mismo me están dando unos intereses de unos 33 €.

Echa un vistazo a mi experiencia con Loanch si quieres saber más sobre la plataforma.

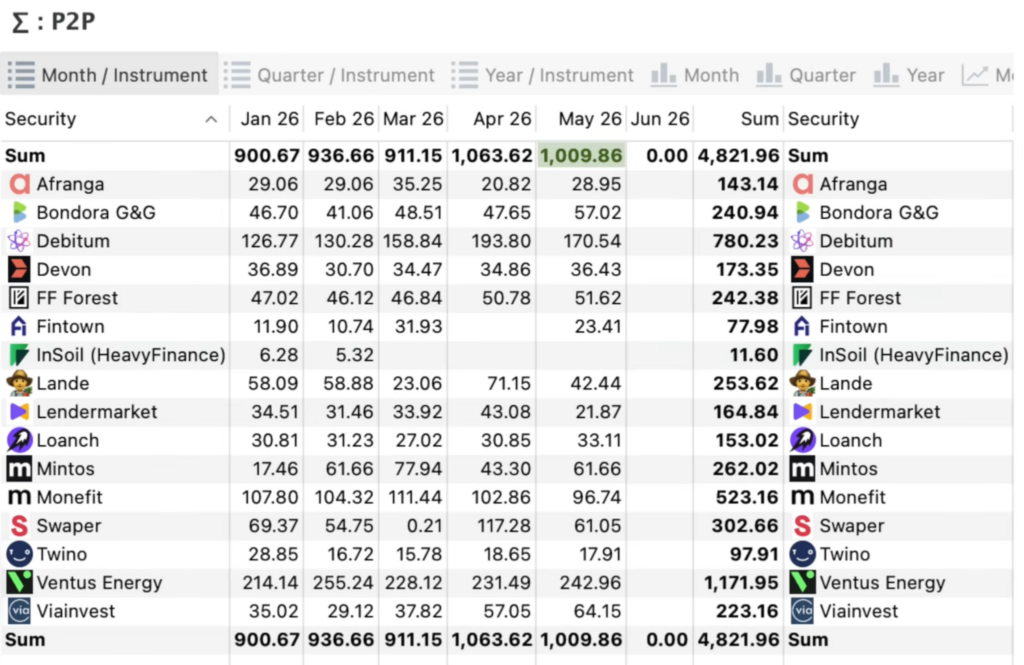

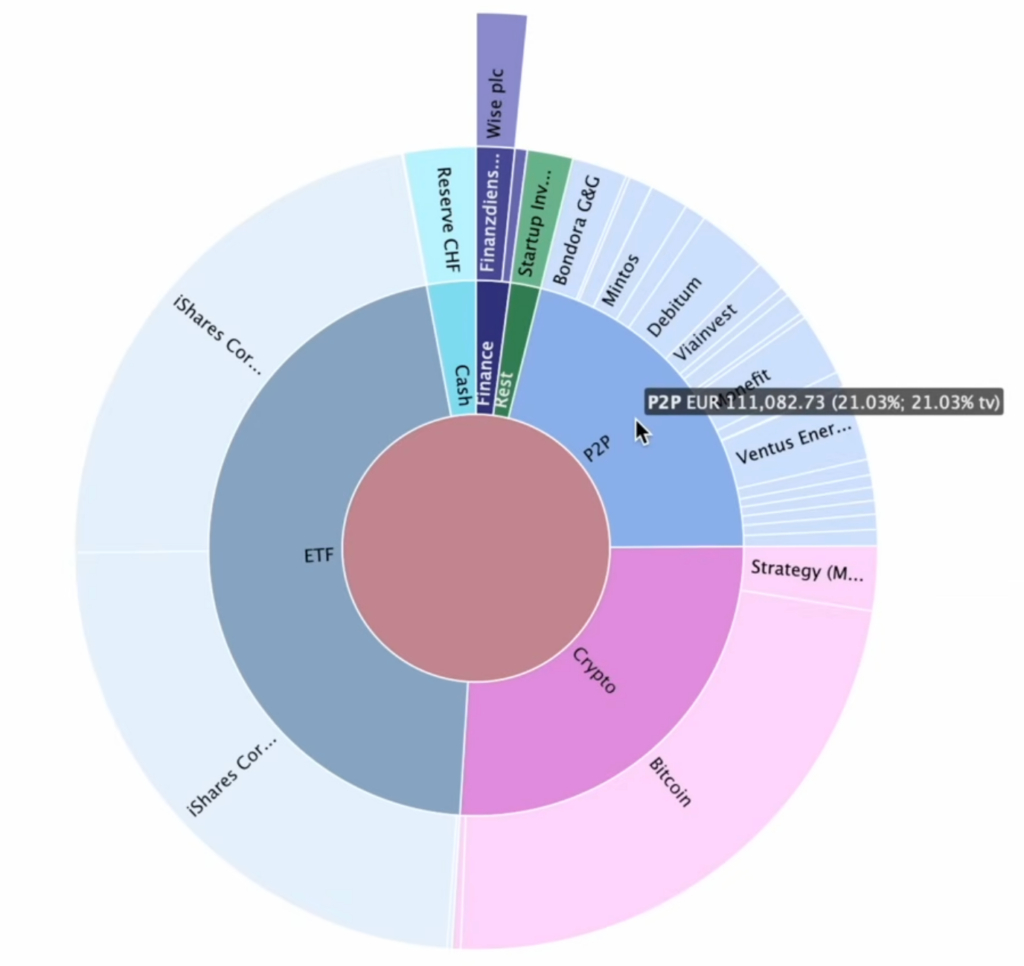

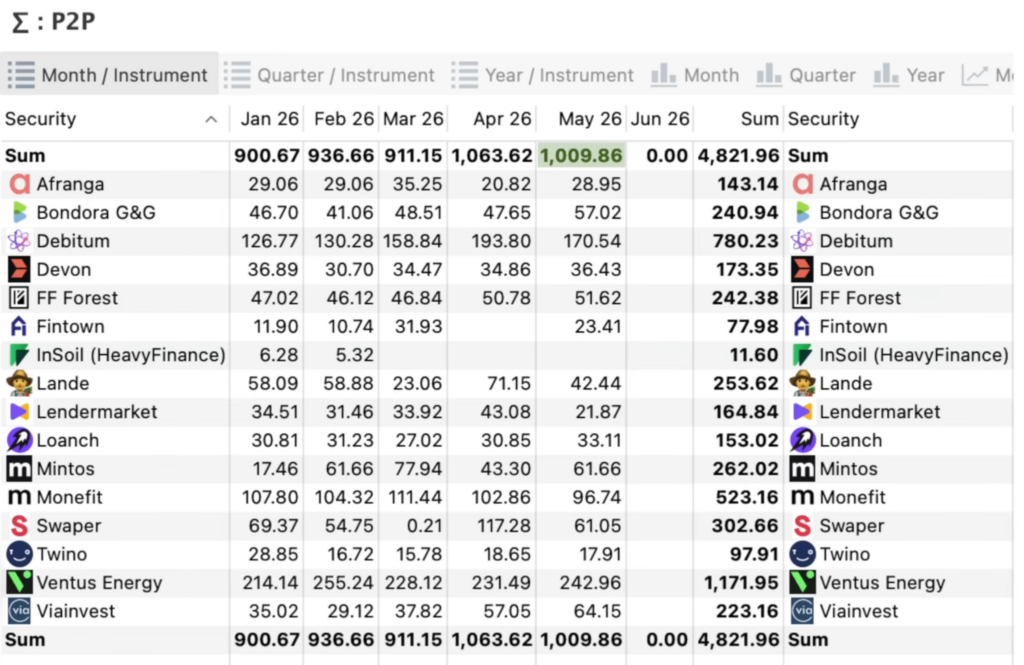

Mi cartera de P2P: así es como gano 1.000 euros al mes

Llevo muchos años invirtiendo en préstamos P2P de diferentes plataformas y seguiré haciéndolo en el futuro. Hasta ahora, mis inversiones en P2P me han permitido obtener unos rendimientos sólidos que, gracias a los tipos de interés a menudo atractivos, deberían ayudarme a alcanzar la libertad financiera.

Hasta ahora he invertido 111 000 € en préstamos P2P. Eso supone más o menos el 21 % de mi cartera total. Con esta inversión, ahora mismo consigo ganar más de 1 000 € en intereses cada mes sin hacer nada.

La rentabilidad de este año, calculada de forma global para todas las plataformas, es del 11,13 %; un resultado con el que estoy bastante satisfecho.

Como invertir en préstamos P2P conlleva ciertos riesgos, como impagos y riesgos relacionados con la plataforma, es recomendable no poner todos los huevos en la misma cesta, sino diversificar tu dinero entre diferentes plataformas.

Invierto en un montón de plataformas, entre ellas:

- Bondora

- Debitum

- FF Forest

- LANDE

- Loanch

- Mintos

- Monefit

- ViaInvest

Como ocurre con todas las clases de activos, aquí también se aplica lo mismo: Invertir de forma constante te ayuda a acumular patrimonio de forma constante. Por eso, cada mes invierto de forma disciplinada una parte de mi dinero en préstamos P2P y así aumento mis ingresos pasivos.

Así puedes generar ingresos pasivos con los préstamos P2P

Los préstamos P2P pueden ser una forma atractiva de diversificar tu cartera y aumentar tus ingresos pasivos. Si tú también quieres dar el salto a esta clase de activos y llegar a vivir algún día de los intereses, hay algunos puntos importantes que debes tener en cuenta:

- Elegir la plataforma adecuada: el mercado de los préstamos P2P no deja de crecer. Hoy en día hay un montón de proveedores interesantes que, además de permitirte invertir en préstamos a particulares y a empresas, también te ofrecen formas alternativas de inversión.

En LANDE, por ejemplo, inviertes en créditos agrícolas garantizados por activos físicos, como terrenos o maquinaria. Mintos, entre otras plataformas, ofrece además a los inversores la posibilidad de invertir en bonos. Así que hazte una buena idea de las diferentes plataformas y elige las que más te convengan.

- Diversifica: Incluso dentro de la clase de activos de los «préstamos P2P», debes procurar una amplia diversificación. No inviertas todo tu capital en una sola plataforma, ya que eso aumenta considerablemente el riesgo de impago en caso de que surjan dificultades.

- Reinvertir: El efecto del interés compuesto es como una bola de nieve: una vez que empieza a rodar, se hace cada vez más grande. Invierte tus intereses para aprovechar este efecto y hacer que tu patrimonio crezca más rápido.

- Auto-Invest: Muchas plataformas P2P te ofrecen, gracias a la función Auto-Invest, la posibilidad de invertir tu dinero automáticamente según los criterios que tú mismo establezcas. Así podrás diversificar tu cartera más fácilmente y, además, ahorrarás un tiempo muy valioso.

- Plazos: Los plazos más cortos te ofrecen mayor flexibilidad, mientras que con los plazos más largos tu capital queda inmovilizado durante más tiempo.

- Garantías: Entre las características de seguridad que dan a los inversores más tranquilidad a la hora de invertir y que pretenden aumentar la confianza en la plataforma, se encuentran, por ejemplo, las garantías de recompra, la trayectoria de la empresa, la regulación y la transparencia que aportan, por ejemplo, los informes anuales disponibles.

- Empieza poco a poco: si los préstamos P2P son algo nuevo para ti, lo mejor es empezar con poco para ir familiarizándote con las diferentes plataformas. En la mayoría de ellas puedes empezar con cantidades pequeñas (de 1 a 10 €).

Errores comunes a la hora de invertir

A la hora de invertir en préstamos P2P también hay errores típicos que pueden costarte una rentabilidad muy valiosa. Evítalos desde el principio para sacar el máximo partido a tus inversiones:

- Falta de objetivos claros: Los inversores que no se fijan objetivos claros para sus inversiones invierten sin un plan. Antes de empezar, debes tener claro qué rendimiento quieres obtener, cuánto capital quieres invertir en cada clase de activos o plataforma y durante cuánto tiempo quieres tenerlo inmovilizado.

- Falta de diversificación: Cuanto más capital tengas invertido en una sola plataforma, mayor será el riesgo de impago. Es mejor que inviertas en diferentes plataformas, tipos de crédito y mercados para minimizar tu riesgo.

- No te fíes de la inflación: No todos los tipos de interés son iguales. Las plataformas suelen anunciar tipos de interés atractivos, como por ejemplo un 10 %. Pero los inversores suelen olvidar que ese no es el tipo de interés real. Para calcular con mayor precisión tus ingresos reales por intereses, siempre debes tener en cuenta la inflación.

Con una inflación del 2 %, unos intereses del 10 % te darían un aumento del poder adquisitivo del 8 %.

- No te olvides de los impuestos: Los ingresos por préstamos P2P también están sujetos a impuestos. Acuérdate de pagarlos a tiempo si la plataforma no lo hace automáticamente por ti (lo cual suele ocurrir en la mayoría de las plataformas extranjeras).

- No te dejes llevar por las emociones: Mantén siempre la cabeza fría a la hora de invertir. Los inversores que invierten de forma racional y no se dejan desestabilizar por las fluctuaciones a corto plazo tienen más éxito a largo plazo. Sé paciente y constante.

Conclusión: Ganarse la vida con los intereses si tienes la estrategia adecuada

Muchos inversores sueñan con poder vivir de los intereses y no tener que trabajar más para sacar partido a su dinero. A primera vista, esto puede parecer un objetivo lejano e inalcanzable, y con la estrategia equivocada, lo es.

Para que el sueño de la libertad financiera se haga realidad, es fundamental apostar por clases de activos que ofrezcan una alta rentabilidad. Yo, personalmente, además de los ETF clásicos y las acciones individuales, recurro cada vez más a los préstamos P2P.

Los inversores que quieran incluir préstamos P2P en su cartera para diversificarla aún más deberían familiarizarse con las características de las distintas plataformas.

Pero aquí también se aplica lo mismo: La libertad financiera no es un sprint, sino un maratón. Márcate objetivos claros, piensa a largo plazo y reinvierte de forma constante tus ganancias para acumular patrimonio y poder vivir de los intereses en el futuro.

Echa un vistazo a mi clasificación actual de préstamos P2P para saber más sobre cada una de las plataformas.

FAQ: ¿Cuánto dinero hay que invertir para poder vivir de los intereses?