Mi opinión sobre Monefit 2026: ¿Es seguro un interés del 10,5%?

Con el SmartSaver de Monefit, los inversores tienen ahora la oportunidad de ganar hasta un 10,5 % de interés al año, con reparto diario. Llevo en la plataforma desde el principio y, hasta ahora, mi experiencia con Monefit ha sido buena. Pero, ¿hasta qué punto es realmente segura Monefit?

La empresa matriz, Creditstar, presenta en sus cuentas anuales unos beneficios récord, pero también una deuda récord. Por eso he analizado Monefit con ojo crítico. En este informe de experiencia descubrirás si la plataforma te conviene o si te iría mejor con otras alternativas.

Los hechos más importantes en pocas palabras:

- Monefit es una de las plataformas P2P que ofrece una mayor rentabilidad. Los inversores pueden ganar hasta un 10,5 % al año.

- La empresa matriz, Creditstar Group, está experimentando un fuerte crecimiento, lo que refuerza la confianza de los inversores en Monefit.

- Mi experiencia con Monefit demuestra que la plataforma paga intereses de forma fiable, lo que, junto con una inversión constante, contribuye a la creación sostenible de patrimonio

- Ya he invertido más de 14 000 € y gano con ello unos 100 € al mes en intereses, que puedo retirar a diario si lo necesito.

Mi experiencia con Monefit SmartSaver: ¿Qué deberías saber sobre la plataforma?

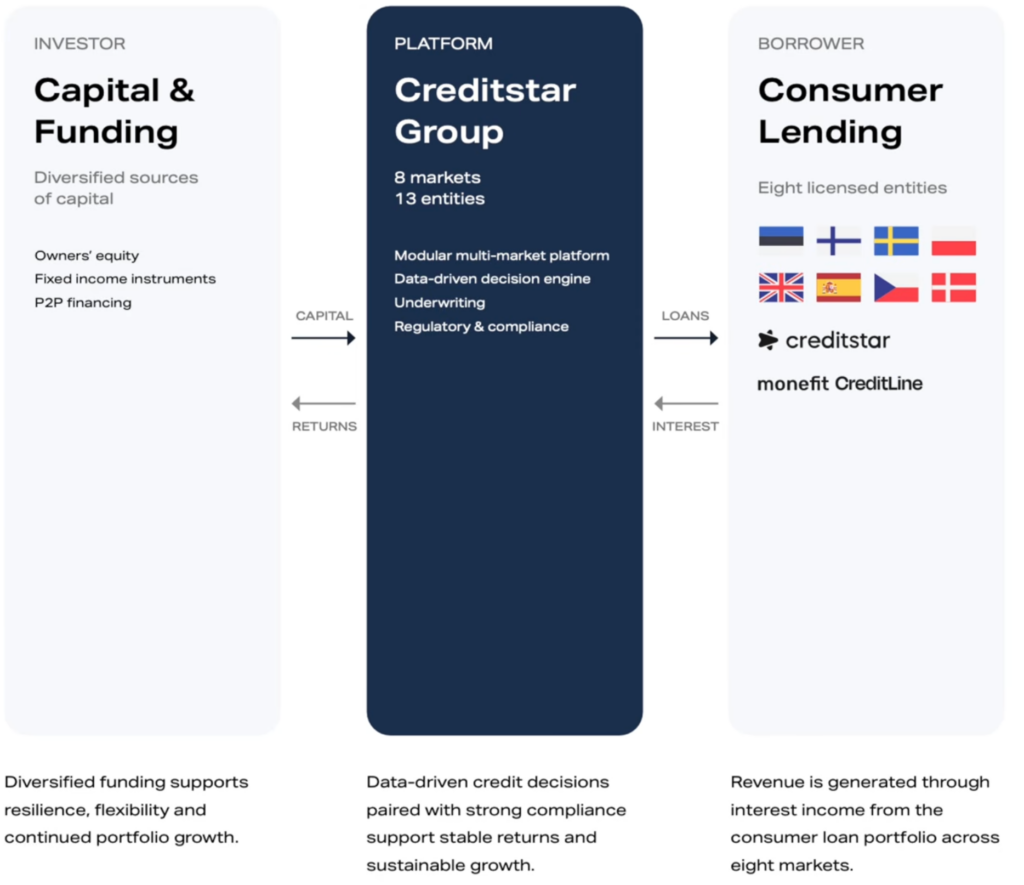

En Monefit, los inversores invierten en préstamos del Grupo Creditstar. La plataforma se fundó en 2023 y ya cuenta con más de 48 000 inversores, que, según el producto, obtienen un interés de entre el 7,5 % y el 10,5 % anual.

La inversión media en 2025 fue de 15 900 € por inversor, lo que supone un aumento de nada menos que 6 800 € y demuestra que la plataforma atrae cada vez más capital de los inversores.

Monefit ya está disponible en 30 mercados de la UE y en Suiza. La mayoría de los inversores son de Alemania, Suiza, Austria, España y Estonia.

Lo que hace especial a Monefit es la combinación de flexibilidad y una rentabilidad atractiva. Y es que, mientras que muchas inversiones con mayor rentabilidad tienen un plazo fijo o restricciones a la hora de acceder al capital, Monefit te permite gestionar fácilmente tu inversión con disponibilidad diaria de tu saldo.

Además, los inversores no tienen que elegir los préstamos por sí mismos, sino que invierten automáticamente en la cartera de préstamos de Creditstar Group. Esto convierte a Monefit en una opción interesante para los inversores que quieren disfrutar de una gran flexibilidad con el mínimo esfuerzo.

Resumen de la información más importante:

| Fundación | 2023 |

| Sede social | Estonia |

| Casamatriz | Grupo Creditstar |

| Inversores | Más de 48.000 |

| Volumen de inversión financiada | 450+ millones de € |

| Rentabilidad | ca. 7,5–10,5 % p.a. |

| Inversión mínima | 10 EUR. |

| Auto-Inversión | Sí (asignación automática de la cartera) |

| Mercado secundario | No aplica |

| Auto-Inversión | Sí (asignación automática de la cartera) |

| Garantía de recompra | No aplica |

| Garantía de grupo | No aplica |

| Regulación | Si |

Invertir en préstamos en Monefit: las ventajas y desventajas

Como en cualquier plataforma P2P, Monefit también tiene ventajas e inconvenientes que conviene mencionar. Empecemos por las ventajas:

- Gran flexibilidad: Como inversor de SmartSaver, puedes retirar tu saldo de forma flexible y en cualquier momento. Esto es lo que diferencia a Monefit de otras plataformas en las que el capital queda inmovilizado durante un plazo fijo.

- Tipos de interés atractivos: Monefit es una de las plataformas P2P que ofrecen tipos de interés atractivos. Dependiendo del producto, los inversores pueden obtener tipos de interés que oscilan entre el 7,5 % y el 10,5 % anual.

- Abono diario de intereses: Los intereses se calculan a diario y se abonan en tu saldo. De este modo, como inversor, te beneficias automáticamente del efecto del interés compuesto.

- Retirada rápida: Con SmartSaver puedes retirar al instante cantidades de hasta 1.000 €, lo que para muchos inversores ya es suficiente.

- Reinversión automática: Puedes reinvertir automáticamente los intereses que generes. Así te beneficias del efecto del interés compuesto y puedes hacer que tu patrimonio crezca aún más rápido.

- Regulación: Las empresas del Grupo Creditstar están reguladas en los respectivos países en los que conceden créditos. El grupo se asegura de que todas las concesiones de crédito cumplan con la normativa legal vigente y se realicen siguiendo los principios de una concesión de crédito responsable.

Entre las desventajas de Monefit se encuentran:

- Gran dependencia de la empresa matriz: Los resultados de Monefit dependen en gran medida del éxito económico del Grupo Creditstar. Aunque ahora mismo la empresa va bien, cualquier dificultad financiera podría afectar directamente a los inversores de Monefit.

- Sin garantía de recompra ni garantía colectiva: A diferencia de muchas otras plataformas P2P, Monefit no ofrece una garantía de recompra clásica para préstamos individuales. Tampoco hay garantía colectiva.

- No hay mercado secundario: Los inversores no pueden comprar ni vender préstamos en el mercado secundario. En su lugar, dependen de los procesos habituales de pago de Monefit.

- Transparencia limitada: Como los inversores no invierten directamente en préstamos concretos, es más difícil saber cómo se utilizan exactamente los fondos que en las plataformas P2P clásicas.

¿Cómo funciona invertir en créditos al consumo de Monefit?

El funcionamiento de la plataforma de créditos al consumo es muy sencillo:

- La empresa matriz, Creditstar, capta capital para el grupo a través de bonos y plataformas P2P.

- Además, se conceden préstamos a consumidores de lo que ya son 8 países europeos, en los que Creditstar está regulada en todos ellos:

- Estonia

- Finlandia

- Suecia

- Dinamarca

- Polonia

- Gran Bretaña

- España

- República Checa

- El capital invertido se distribuye automáticamente entre una gran variedad de préstamos del Grupo Creditstar, por lo que los inversores no tienen que elegir ellos mismos cada préstamo. Esta diversificación reduce el riesgo de impagos individuales y permite que la rentabilidad sea, en general, más estable.

- Antes de conceder un crédito, Creditstar Group comprueba la solvencia de los solicitantes basándose, entre otras cosas, en sus ingresos y su situación financiera. Después, los créditos se devuelven en cuotas mensuales, incluyendo intereses y comisiones. El coste total del crédito puede llegar a ser, dependiendo del producto y del país, de alrededor del 30 % a lo largo de su plazo.

- Los reembolsos de los prestatarios son la base de los pagos de intereses a los inversores de SmartSaver. Dependiendo del producto de inversión que elijas, puedes obtener rendimientos de hasta un 10,52 % anual. Una parte de los ingresos se queda en Monefit o en Creditstar Group

Una observación que me parece interesante: más de la mitad de todo el dinero invertido va a parar a las llamadas «Vaults».

Las «Vaults» son subcuentas personalizables en las que se deposita el dinero durante un plazo fijo, por lo que los inversores suelen recibir unos intereses más altos, de hasta el 10,5 %. Una verdadera muestra de la confianza que los inversores depositan en Creditstar y Monefit.

Así crece tu patrimonio en Monefit

El SmartSaver de Monefit es un producto de inversión sencillo con el que puedes hacer crecer tu patrimonio de forma específica y sin complicaciones. Así lo demuestran también todas las opiniones sobre Monefit.

Mi cartera actual asciende a 14 311 €. Supongamos que empiezas con esta cantidad e inviertes 500 € al mes a un 7,5 %; así, al cabo de 5 años ya habrías conseguido más de 56 000 € (sin contar los impuestos).

Si te mantienes constante y dedicas nada menos que 10 años a ello, tu patrimonio aumentaría hasta alcanzar los 117 826 €. Como ves, invertir de forma regular en clases de activos atractivas merece sin duda la pena.

Opiniones sobre Creditstar Group: Así de rentable es realmente la empresa matriz

Las cuentas anuales del Grupo Creditstar han sido auditadas por KPMG y, por lo tanto, se han elaborado según las NIIF. Esto ya demuestra que se trata de un documento de gran calidad y fiable.

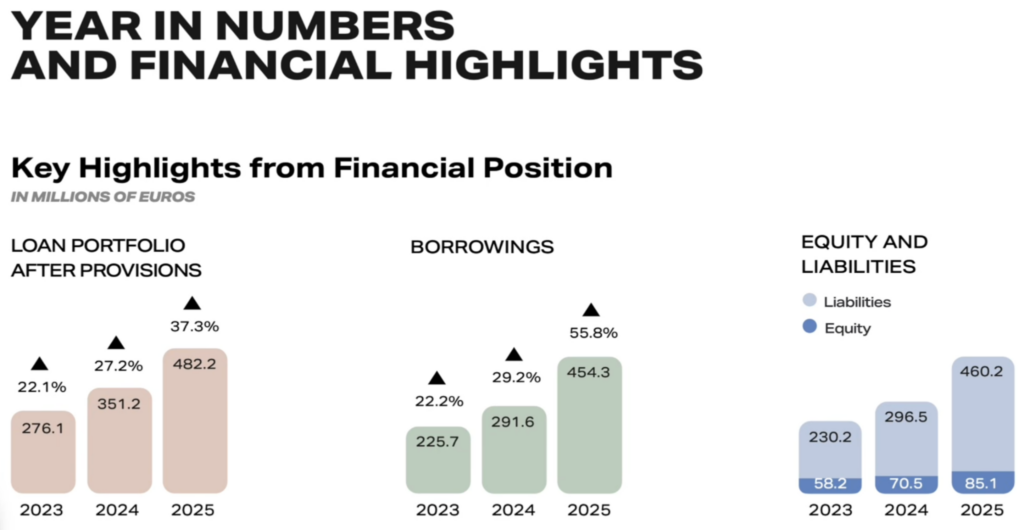

Y basta con echar un vistazo rápido a las cuentas anuales actuales de Monefit para darse cuenta de que todos los indicadores de la empresa muestran una tendencia al alza:

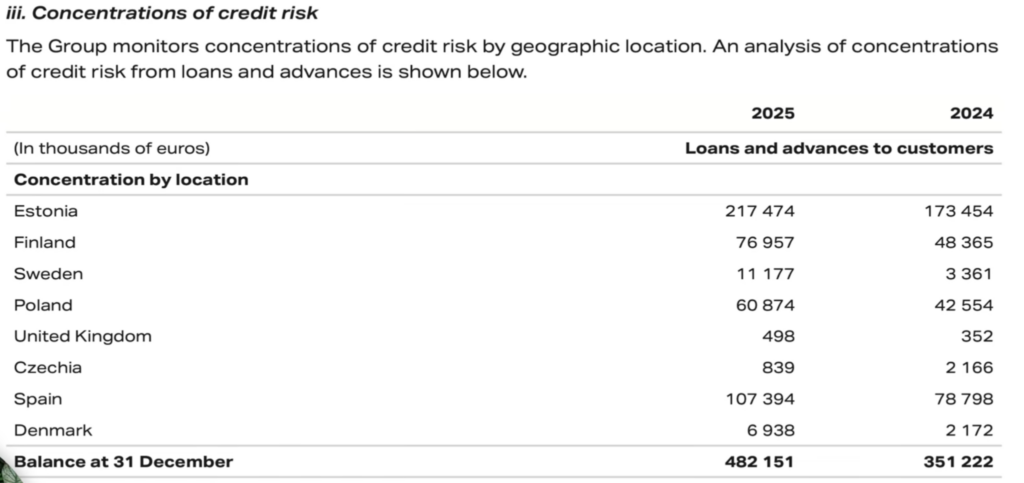

- de la cartera de créditos, que en los últimos dos años ha subido hasta los 482 millones de euros,

- el aumento de los tipos de interés que la propia Monefit paga

- hasta alcanzar una facturación que, por primera vez, ha superado la barrera de los 100 millones de euros.

- Beneficios: ¡También llama la atención que los beneficios de la empresa casi se hayan duplicado, pasando de 7,2 millones de € en 2024 a 13,5 millones de € en 2025! Pero hay que decir que para ello también se ha contraído una deuda considerable, como se puede ver en el apartado «Borrowings» de la imagen de arriba.

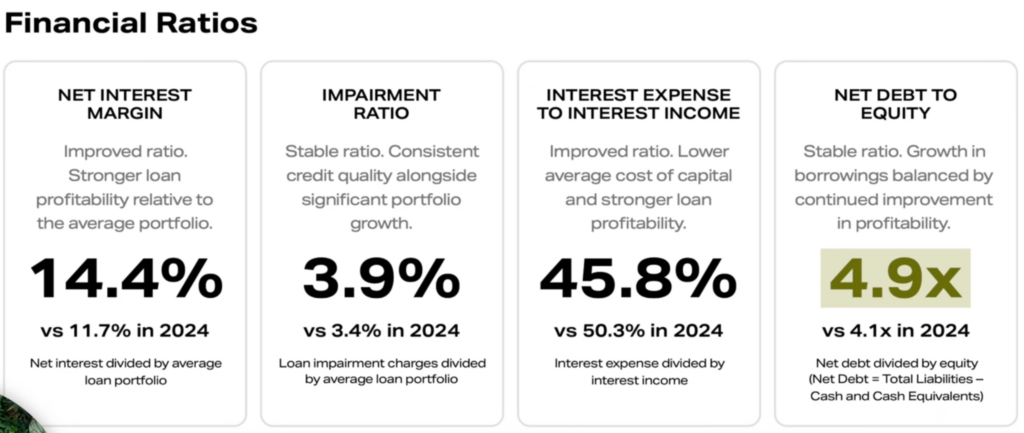

- Ratio de endeudamiento: La evolución de la deuda queda patente al analizar la relación entre deuda y capital propio (en inglés, «Net Debt to Equity»). Según las condiciones contractuales de los bonos de Creditstar, la deuda puede llegar a ser como máximo cinco veces el capital propio antes de que venza el bono.

En Creditstar, la deuda ya es 4,9 veces mayor. Así que la empresa está al límite absoluto de lo que permite el contrato. Aumentar el capital ajeno, por un lado, mejora la rentabilidad para los inversores, pero, por otro, también limita bastante el margen para seguir endeudándose

- Margen: En 2025, la cartera de créditos de Creditstar alcanzó un margen del 14,4 %, lo que supone una cifra muy sólida.

- Tasa de crecimiento anual media (CAGR): La cartera de créditos de Creditstar Group ha crecido una media del 27,2 % al año desde 2020. Esto también supone un crecimiento muy notable para la empresa matriz de Monefit.

- Usuarios registrados: A fecha de 31 de diciembre de 2025, había un total de 1,7 millones de usuarios registrados, lo que supone un aumento de más de 280 000 usuarios respecto al año anterior.

En resumen, se puede afirmar sin lugar a dudas que Creditstar Group se ha ido consolidando de forma constante en los distintos mercados durante los últimos años y sigue registrando un fuerte crecimiento. No obstante, los inversores deberían estar atentos al ratio de endeudamiento del grupo, ya que actualmente se mueve en una línea muy delicada.

Riesgo de Monefit

De las cuentas anuales de Creditstar Group también se desprende la puntualidad con la que se devuelven los préstamos, lo que permite a los inversores hacerse una idea de la fiabilidad de la plataforma.

Los créditos se dividen en tres niveles:

- Nivel 1: Alrededor del 83 % de toda la cartera de créditos se pagó a tiempo, es decir, sin ni siquiera un día de retraso. En el 4 % de los créditos hubo un retraso de hasta 30 días.

- Nivel 2: Alrededor del 1,8 % de los créditos tienen un retraso de entre 31 y 90 días. Eso equivale más o menos a 10 millones de €.

- Nivel 3: Aproximadamente el 11 % de la cartera total de créditos registró un retraso de más de 90 días, lo que supone 58 millones de euros y una reducción respecto al año anterior.

Estas cifras, sin duda muy sólidas, dejan claro que Creditstar tiene bajo control su riesgo crediticio, lo cual es algo positivo desde el punto de vista de los inversores.

Para ser justos, hay que mencionar que en 2025 se amortizaron 27 millones de euros en préstamos. Así que sigue habiendo algunos impagos, aunque eso es habitual en las plataformas P2P.

Si echamos un vistazo a la distribución geográfica de los créditos, vemos que el mercado nacional, Eslonia, sigue siendo el más grande, seguido de España, Finlandia y Polonia. Así pues, los créditos están repartidos geográficamente, lo que reduce el riesgo país.

Así que Creditstar no solo es rentable, sino que también destaca por la calidad de su cartera de créditos. Suena perfecto, ¿verdad? Pero, si nos fijamos más de cerca en la liquidez, la euforia se va un poco.

Monefit Liquidez

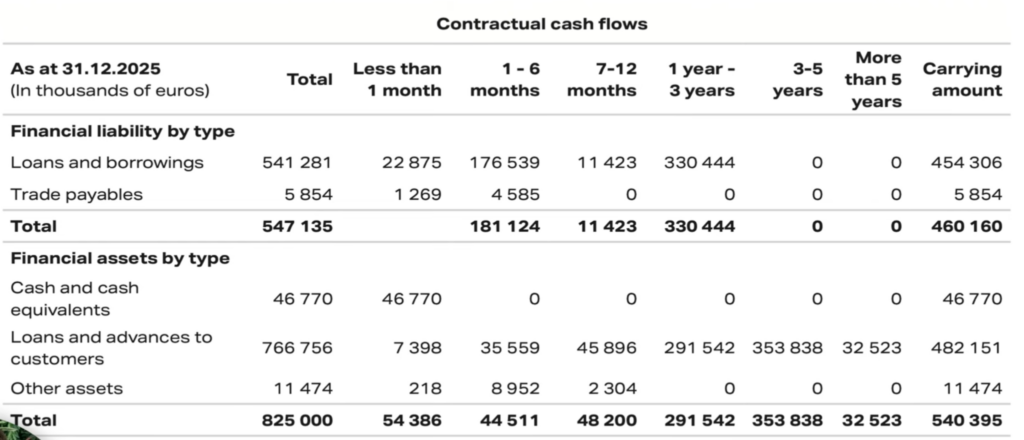

De las cuentas anuales de Creditstar Group se desprende claramente qué flujo de caja espera la empresa en los próximos meses a partir de sus pasivos y activos. La siguiente imagen muestra el desglose.

En el plazo de 1 a 6 meses vencen pasivos por valor de 181 millones de euros. Al mismo tiempo, la empresa solo recibe 44 millones de euros en activos.

A muchos inversores les saltan las alarmas al ver esto, porque parece que Creditstar no es capaz de hacer frente a sus obligaciones; sin embargo, eso solo es cierto hasta cierto punto. Y es que lo que Creditstar está haciendo aquí se llama transformación de plazos.

Es bueno saberlo:

En el caso de Creditstar, la transformación de plazos significa que la empresa utiliza los fondos de los inversores disponibles a corto plazo (por ejemplo, a través de Monefit SmartSaver, con retiros flexibles) para financiar créditos al consumo con más largo plazo.

Además, los activos totales de 540 millones de euros, frente a los pasivos totales de 460 millones de euros, demuestran que Creditstar sigue teniendo una base sólida, siempre y cuando los inversores sigan confiando en la empresa y reinviertan su dinero.

En tiempos de verdadera crisis, o bien hay que llevar a cabo una gestión perfecta de la liquidez o bien hay que subir los tipos de interés para seguir atrayendo a los inversores y su capital. A largo plazo, esto podría suponer un reto para Creditstar.

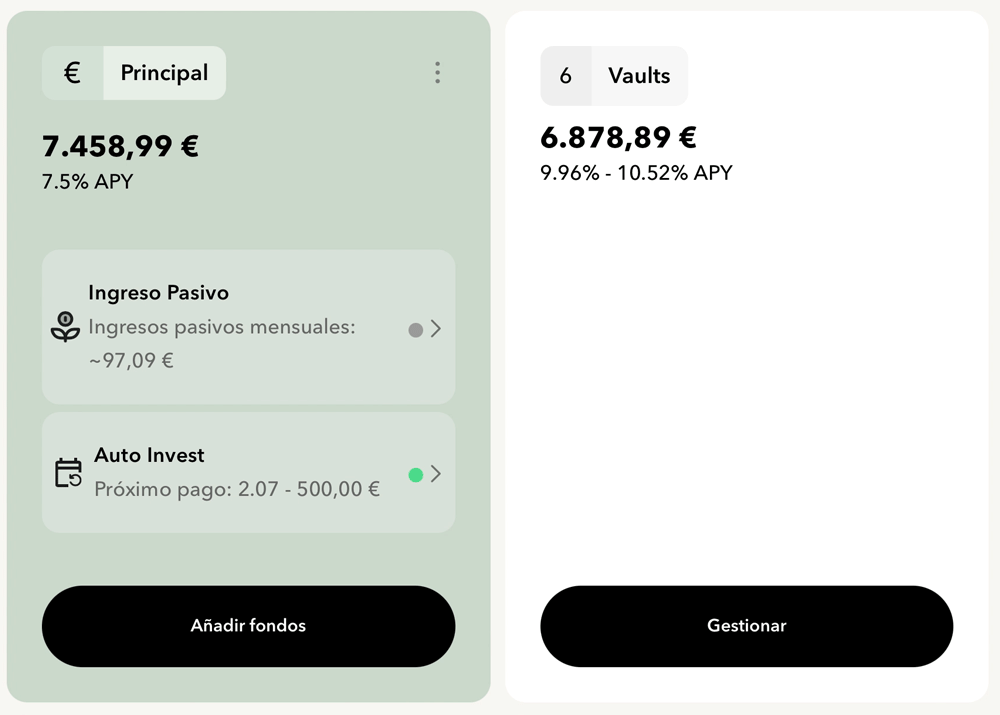

Mi experiencia con Monefit SmartSaver: así rinde mi cartera de 14 000 €

Mi patrimonio en Monefit asciende actualmente a algo más de 14 300 €. Así que estoy ligeramente por debajo de la media de 15 900 € que invierten los inversores en la plataforma.

He invertido algo más de la mitad de esa cantidad en el SmartSaver normal, donde tengo mi dinero disponible a diario y que me da un interés de alrededor del 7,5 %. La otra mitad la tengo en mis Vaults, con los que gano un interés de alrededor del 10 %.

Entre enero y junio de 2026 ya he ganado 621 € en intereses en Monefit, que se desglosan de la siguiente manera:

| Mes | Intereses |

| Enero | 107,80 € |

| Febrero | 104,32 € |

| Marzo | 111,44 € |

| Abril | 102,86 € |

| Mayo | 96,74 € |

| Junio | 97,97 € |

| Total | 621,13 € |

Para mis inversiones en Monefit utilizo la función «Auto-Invest», que invierte por mí cada mes. Ahora mismo son 500 € al mes. Como Creditstar Group me ha dado tan buenas vibraciones con las cifras actuales de sus cuentas anuales, en junio he invertido 500 € más.

Teniendo en cuenta mi experiencia con Monefit hasta ahora y las cifras actuales de la empresa, sigo incluyendo Monefit en mi cartera como una inversión interesante.

Conclusión: Las cifras concretas del negocio reflejan el éxito de Monefit

Aunque Monefit es una plataforma bastante joven, en los últimos años ha demostrado ser un actor importante en el mercado P2P. Sobre todo, las cuentas anuales auditadas de la empresa matriz, Creditstar Group, reflejan el éxito operativo de su actividad principal: un margen de interés del 14,4 % y una proporción cada vez menor de préstamos morosos.

Además de su gran reserva de efectivo y de los beneficios récord que logró en 2025, Creditstar también registra una deuda récord. Este elevado nivel de endeudamiento le permite a la empresa crecer a un ritmo acelerado y obtener mayores rendimientos, pero al mismo tiempo aumenta su dependencia de unos mercados de capitales que funcionen bien y de la confianza estable de los inversores.

La evolución de los últimos años muestra una empresa en crecimiento y rentable. Al mismo tiempo, los inversores deberían seguir atentos al elevado nivel de endeudamiento y a la dependencia del capital externo. En cualquier caso, yo sigo invirtiendo en Monefit y seguiré haciendo mis inversiones mensuales, con lo que también ganaré cada mes unos 100 € en intereses.

Echa un vistazo a mi comparativa de plataformas Monefit vs. Bondora si quieres saber más sobre Monefit y conocer una alternativa interesante.

FAQ -¿Para quién es adecuado Monefit SmartSaver?