Monefit vs. Bondora: La gran comparativa de 2026

Tanto Monefit, del grupo Creditstar, como Go & Grow, de Bondora, se encuentran entre los productos de inversión más populares de Europa. Ambas plataformas destacan por su alta liquidez y ofrecen a los inversores una rentabilidad anual de entre el 6 % y el 7,5 %.

Pero, ¿qué tal les va realmente a las empresas matrices que hay detrás de estas plataformas? ¿Merece la pena invertir teniendo en cuenta el riesgo que asumes como inversor? En el informe de hoy sobre Monefit vs. Bondora, echamos un vistazo a los resultados económicos de estas empresas y analizamos qué riesgos legales deberías conocer como inversor.

Los hechos más importantes en pocas palabras:

Monefit vs. Bondora: ¿Qué riesgo hay para los inversores?

Tanto Creditstar como Bondora Group son dos empresas con mucha experiencia en el mercado P2P y gestionan dos de las plataformas más populares de Europa.

En la plataforma Monefit de Creditstar, los inversores obtienen hasta un 7,5 % de interés con pagos diarios.

Con la plataforma Go & Grow de Bondora, los inversores pueden ganar hasta un 6 % al año y, además, con pagos diarios.

Desde hace unos días están disponibles públicamente los informes financieros de Bondora Group y Creditstar correspondientes al año 2025, y los he analizado a fondo a ambos.

En él se recogen novedades interesantes que son relevantes tanto para los inversores como para quienes no lo son. Encontrarás más información sobre las novedades más interesantes del grupo en mis últimas experiencias con Monefit y Bondora.

Ambas empresas gozan actualmente de una situación financiera muy sólida y han registrado unos beneficios considerables el año pasado, de 13,5 millones de euros (Monefit) y 9,5 millones de euros (Bondora), respectivamente.

Es cierto que los altos beneficios son una buena noticia. Pero, por sí solos, no dicen gran cosa a los inversores sobre la seguridad de una inversión.

Porque, aunque unas ganancias elevadas son, en principio, una buena noticia, eso no protege automáticamente tus inversiones: ni Bondora ni Creditstar están obligados contractualmente a intervenir si la cartera de créditos no genera suficientes intereses.

Al mismo tiempo, los beneficios récord demuestran que las carteras de crédito subyacentes funcionan bien en este momento.

Sin embargo, hoy vamos a centrarnos sobre todo en los riesgos legales de estas dos plataformas de préstamos P2P, sobre todo en lo que respecta a la BaFin.

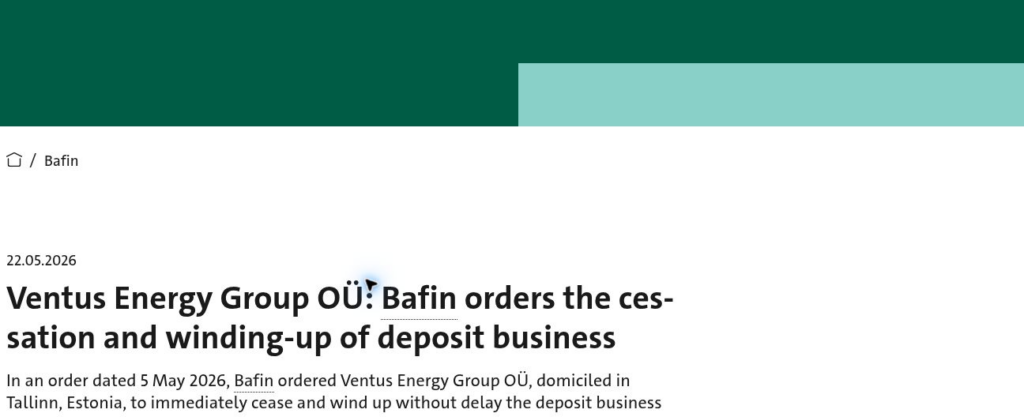

En relación con esto, Ventus Energy ha tenido que afrontar recientemente graves consecuencias, ya que la BaFin sospecha que la plataforma llevaba a cabo operaciones ilegales de captación de depósitos.

Ahora bien, se podría argumentar que invertir en Monefit SmartSaver y Go & Grow tiene ciertas similitudes con una cuenta de dinero a la vista, un producto que es exclusivo de los bancos.

Para un producto así se necesitaría una licencia bancaria, de la que ni Bondora ni Creditstar disponen en este momento. Entonces, ¿cuál es el riesgo para los inversores de Go & Grow y Monefit? ¿Merece la pena con el tipo de interés actual?

| Criterios | Bondora (Go & Grow) | Monefit (SmartSaver) |

| Creación de la plataforma | 2008 | 2023 |

| Sede empresarial | Tallinn, Estonia | Tallinn, Estonia |

| Gerencia | Pärtel Tomberg | Aaro Sosaar |

| Volumen de crédito financiado en 2025 (bruto) | 697 millones. € | 533,9 millones. € |

| Regulación | Supervisado por la autoridad financiera de Estonia, no está regulado por la MiFID II | No está regulada como plataforma P2P; Creditstar cuenta con licencia y está regulada en varios países europeos |

| Informe anual | Si | Si |

| Inversionistas | 500.000+ | 48.000+ |

| Rentabilidad | Hasta 6 % anual | Hasta 7,5 % anual |

| Garantia de recompra | No | No |

| Inversión mínima | desde 1 € | desde 10 € |

| Auto-Invest | Si | No |

| Mercado secundario | No | No |

| Programa de bonificación | Programas de recomendación y campañas | Ofertas de recomendación y promociones |

Comparación 1 entre Monefit y Bondora: Los intereses

Pero la ventaja de Monefit frente a Bondora es, como ya he dicho antes, que ofrece un interés más alto.

Con un 1,5 % más, resulta mucho más atractivo que Go & Grow. A primera vista puede parecer poco, pero lo es, sobre todo si inviertes cantidades algo mayores y quieres hacer crecer tu dinero.

La pandemia del coronavirus provocó fluctuaciones en los límites de depósito de Go & Grow. Al principio, los inversores podían invertir 400 € al mes a través de la plataforma; posteriormente, el límite pasó a ser de 1 000 €. Los inversores que quisieran depositar más de esa cantidad solo obtenían un interés del 4 %.

En abril de 2025, este sistema se suprimió definitivamente y, al mismo tiempo, los tipos de interés bajaron del 6,75 % al 6 %. Este tipo de interés sigue vigente en la actualidad.

En Monefit, el tipo de interés era ya desde el principio algo más alto, con un mínimo del 7,25 %, y quienes invertían más podían obtener mayores ganancias. Sin embargo, este modelo se ha adaptado en beneficio de los inversores, por lo que ahora todos los inversores reciben un 7,5 % de interés.

El tipo de interés del 7,5 % de Monefit se mantiene hasta hoy. Sin embargo, tengo mucha curiosidad por saber si seguirá siendo así en 2026, ya que, sobre todo debido a tensiones geopolíticas como la guerra de Irán, está aumentando la inflación actual en EE. UU., en Europa y en todo el mundo.

Por lo tanto, supongo que el Banco Central Europeo subirá el tipo de interés de referencia este año, lo que podría marcar el inicio del próximo cambio de tendencia en los tipos de interés.

Aún está por ver si Monefit y Go & Grow trasladarán a los inversores el aumento de los tipos de interés, y de qué manera lo harán.

Comparación 2 entre Monefit y Bondora: La liquidez

Monefit SmartSaver y Go & Grow, de Bondora, prometen a sus inversores una gran liquidez y pagos rápidos.

Echemos un vistazo más de cerca a los resultados económicos de las empresas matrices que hay detrás para ver si esta promesa se podrá cumplir también en el futuro.

Resultados del Grupo Bondora en 2025:

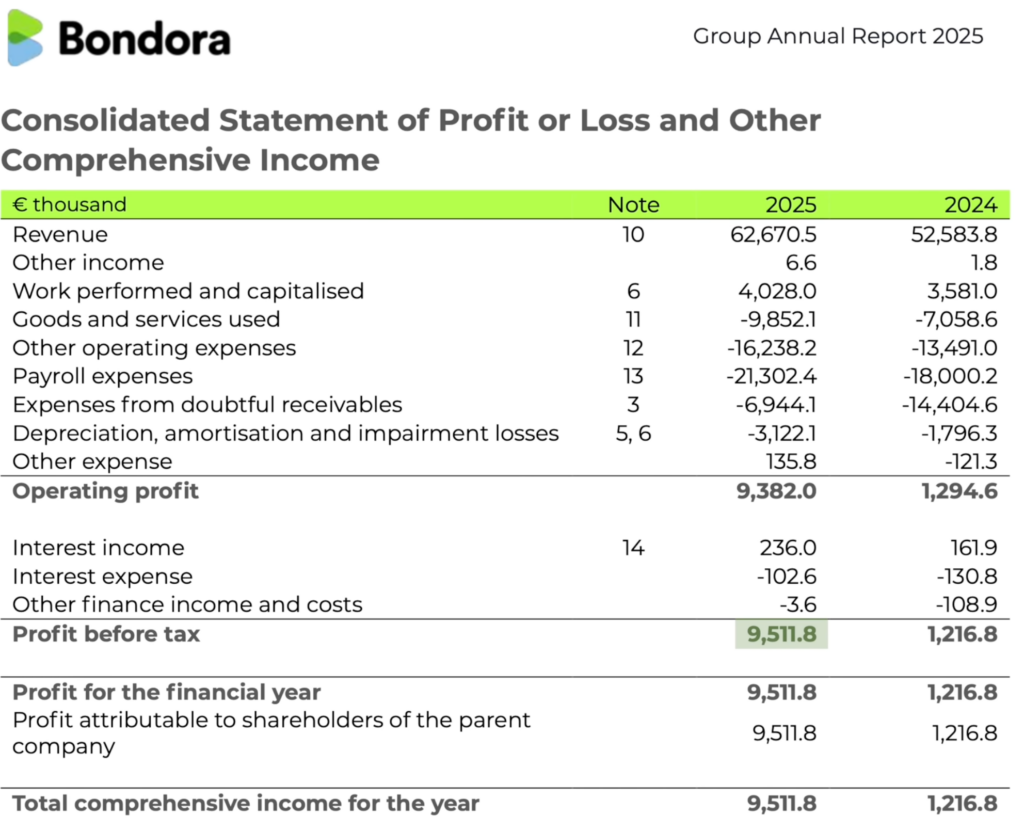

- Crecimiento de la facturación: La facturación del Grupo Bondora pasó de 52,6 millones de euros en 2024 a 62,7 millones de euros en 2025, lo que supone un aumento del 19,2 %.

- Beneficios: El fuerte crecimiento de la facturación también ha supuesto una auténtica explosión de los beneficios netos. El grupo obtendrá en 2025 unos beneficios de unos 9,5 millones de €, casi diez veces más que en 2024 (unos 1,2 millones de €), un año marcado por importantes retos macroeconómicos. La reserva de efectivo asciende a 20,4 millones de €.

- Rentabilidad: La rentabilidad sobre los fondos propios (Return on Equity) dio un salto del 6 % en 2024 a un impresionante 40 % en 2025.

- Política de dividendos: A pesar de la fuerte evolución de los beneficios, el Consejo de Administración ha decidido retener la totalidad del beneficio neto y no repartir dividendos. La empresa quiere financiar su crecimiento cada vez más con recursos propios y, por eso, ha optado deliberadamente por no seguir una política de dividendos.

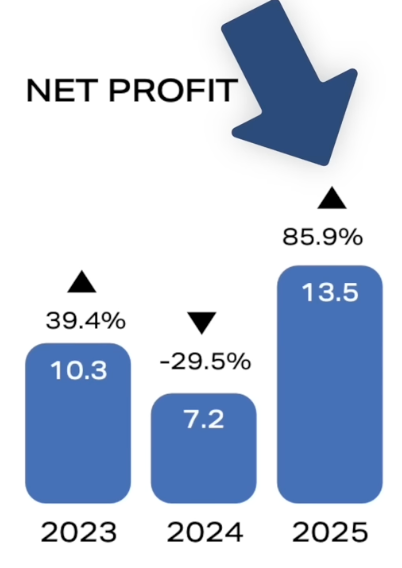

Resultados del Grupo Creditstar en 2025:

- Crecimiento de la facturación: Creditstar Group logró aumentar considerablemente su facturación en 2025. Esta pasó de 74,0 millones de euros el año anterior a 110,9 millones de euros, lo que supone un crecimiento del 49,8 %. Así, por primera vez en la historia de la empresa, se superó la barrera de los 100 millones de euros de facturación.

- Beneficios: El fuerte crecimiento de la facturación también se refleja en el resultado anual. El grupo obtuvo en 2025 un beneficio neto de unos 13,5 millones de euros, superando así la cifra del año anterior, que fue de 7,2 millones de euros, lo que supone un aumento del 85,9 %. Con 46,8 millones de euros, la reserva de efectivo es más del doble que la de Bondora Group.

- Rentabilidad: La rentabilidad sobre los fondos propios (Return on Equity) también ha evolucionado muy bien. Ha pasado del 11,3 % en 2024 a un impresionante 17,3 % el año pasado.

- Política de dividendos: A pesar de los excelentes resultados, Creditstar volvió a renunciar a repartir dividendos en 2025. En su lugar, al igual que en el caso del Grupo Bondora, los beneficios obtenidos se quedan íntegramente en la empresa.

Pero, al mismo tiempo, Creditstar tiene una deuda mucho mayor que la del Grupo Bondora, que se debe a los bonos de la empresa. Por eso, Creditstar depende de estas reservas más elevadas por si los bonos vencen.

En Bondora no es así, ya que la empresa se financia principalmente a través del producto de inversión Go & Grow.

Monefit es la opción ideal para ti si no necesitas acceder a tu inversión de forma inmediata y prefieres que tu dinero genere rendimientos a medio o largo plazo. Precisamente si en tu día a día no necesitas disponer de liquidez constante, este modelo puede resultarte muy rentable y, a cambio, te ofrece unos intereses más atractivos.

Así funciona el pago en Monefit frente a Bondora:

- Con SmartSaver puedes disponer de un pago inmediato de hasta 1.000 € al mes. Así, estas pequeñas cantidades están a tu disposición de inmediato, lo que para muchos inversores ya es suficiente.

- Si quieres retirar cantidades más elevadas, tendrás que tener un poco de paciencia. Las transferencias superiores a 1.000 € pueden tardar hasta 10 días laborables, como hasta ahora.

- Para mí, ese es el mayor inconveniente respecto a Go & Grow, donde el importe total llega a tu cuenta en cuestión de segundos.

- Esta liquidez limitada significa que Monefit no es tan adecuado como lugar donde dejar tu dinero a corto plazo, sino que debería utilizarse más bien para la acumulación de patrimonio a largo plazo.

- Si estás dispuesto a renunciar a la máxima flexibilidad a cambio de obtener una mayor rentabilidad, Monefit es la mejor opción para tu cartera.

Comparativa 3 entre Monefit y Bondora: Regulación y riesgo con Bafin

Cuando haces una transferencia a tu cuenta de Go & Grow, se aplica el artículo 626 de la Ley de Obligaciones de Estonia. Con ello, como inversor, encargas a Go & Grow que gestione tu dinero, que se destina a préstamos que deberían generarte hasta un 6 % anual.

Bondora quiere garantizar ese 6 % gracias al colchón de rentabilidad que la empresa ha ido acumulando en los últimos años. El siguiente gráfico muestra que, en 2026, este colchón ya habrá aumentado hasta el 13,10 %.

Si echas un vistazo a las condiciones generales de Monefit, verás que, como inversor, le das un mandato a la empresa según el artículo 626 de la Ley de Obligaciones de Estonia para poder ganar después hasta un 7,5 % de interés.

Además, es importante que, según el apartado 4.5 de las condiciones generales, el saldo se utilice exclusivamente para la asignación de créditos de SmartSaver y no para financiar a la empresa matriz, Creditstar. Lo mismo se aplica al saldo de los inversores en Bondora.

Importante: No concedes un préstamo a Bondora ni a Creditstar, sino que financias la cartera de créditos correspondiente y, a cambio, obtienes una rentabilidad de hasta un 6 % o un 7 % de interés al año.

Este punto es también el más importante a la hora de analizar los riesgos legales que podrías tener como inversor en Monefit frente a Bondora, y se diferencia claramente de los riesgos de Ventus Energy.

Y es que, en el caso de Ventus Energy, los inversores prestaron su dinero directamente a la empresa. Además, las obligaciones de pago del prestatario tenían, como mínimo, la misma prioridad (pari passu) que los créditos de otros acreedores. ¡Una clara desventaja para los inversores!

En resumen, se puede decir que tanto Go & Grow como Monefit han creado un sistema totalmente diferente al de Ventus Energy. Y es que, en ambas empresas, los fondos no se destinan directamente a Bondora o Creditstar, sino a las carteras de crédito que hay detrás.

En mi opinión, la estructura jurídica difiere claramente de las operaciones clásicas de depósito. Sin embargo, de esto no se puede deducir si las autoridades de supervisión comparten esta opinión.

Además, la rentabilidad del 6 % y del 7,5 % en Go & Grow y Monefit SmartSaver no está garantizada, sino que depende directamente del rendimiento de la cartera de créditos.

Si se produjera una crisis, podría haber una suspensión de los pagos en ambas plataformas y, en su caso, pagos parciales.

En la página web de Go & Grow se puede leer lo siguiente: «Es posible que, en determinadas circunstancias, no se puedan liquidar inmediatamente los activos de Go & Grow ni retirar dinero de forma inmediata. En ese caso, realizaremos pagos parciales del importe total que quieras retirar».

Por suerte, estos pagos parciales solo hubo que aplicarlos una vez, y fue durante la crisis del coronavirus. Aparte de ese caso concreto, el producto ha funcionado de forma muy fiable en el pasado.

Así pues, Bondora y Creditstar pueden argumentar ante la BaFin que:

- la rentabilidad no está garantizada en ningún momento

- y no se concede ningún crédito a la propia empresa

Comparativa 4 entre Monefit y Bondora: cartera de préstamos

Indicadores como el porcentaje de créditos activos, los impagos, las categorías de riesgo o la distribución regional te dan una visión mucho más detallada de la estabilidad y la sostenibilidad del modelo de negocio.

Tanto Bondora Group como Creditstar Group siguen estrategias diferentes a la hora de construir su cartera, pero ambos dan mucha importancia a una gestión profesional del riesgo y a la optimización continua de sus carteras de crédito.

Un vistazo a las cifras de las estadísticas actuales de la cartera de préstamos del Grupo Bondora deja claro enseguida que la empresa tiene su cartera de préstamos bajo control.

La empresa no solo ha ampliado su margen de rentabilidad hasta un sólido 19,1 %, sino que también presenta unas cifras muy positivas en la distribución de su cartera de crédito activa:

- Préstamos activos: Alrededor del 80 % de todos los préstamos concedidos siguen en estado activo, mientras que los impagos se han mantenido en un nivel bajo y constante durante los últimos años.

- Categorías de riesgo: La mayor parte de la cartera corresponde a prestatarios con alta solvencia y bajo riesgo de impago. Al mismo tiempo, la proporción de las mejores categorías de riesgo (de AA a C) no deja de crecer.

Esta estrategia se complementa con plazos de crédito flexibles, que se adaptan a la solvencia y la capacidad de pago de cada prestatario.

Si quieres conocer con detalle el rendimiento de cada uno de los mercados en los que opera Bondora, te recomiendo que eches un vistazo a mi experiencia con Bondora.

El Grupo Creditstar, al que pertenece Monefit, está en plena expansión. La cartera de créditos creció en 2025 un impresionante 29 %, hasta alcanzar los 533,9 millones de euros.

Además, Creditstar ha aumentado tanto los límites de crédito como los plazos de vencimiento para atraer a grupos de clientes con mayores ingresos y mejor solvencia, y así mejorar la calidad general de la cartera.

Pero, ¿qué tal va el pago de los préstamos?

- Préstamos activos: Además del aumento de la cartera de préstamos, también ha subido notablemente el porcentaje de préstamos que se devuelven a tiempo. La cartera sin morosidad pasó de 321,7 millones de € a 444,3 millones de €.

- Morosidad de 31 a 90 días: En los créditos con una morosidad de entre 31 y 90 días se observa una ligera mejora.

- Más de 90 días de mora: El volumen de las deudas con más de 90 días de mora bajó de 64,6 millones de € a 58,9 millones de €, a pesar del fuerte crecimiento de la cartera. Así, los créditos morosos no solo disminuyeron en cifras absolutas, sino que también se redujo su porcentaje respecto a la cartera total.

Las cifras del informe anual de Creditstar Group muestran que la empresa ha experimentado un crecimiento sólido y que, según todos los indicios, seguirá evolucionando de forma positiva.

Creditstar no solo ha ampliado considerablemente su cartera de créditos, sino que, al mismo tiempo, ha mejorado la calidad de sus créditos. Para mí, como inversor, esto es una señal positiva y me anima a seguir invirtiendo en Monefit.

Comparativa de carteras: Así es como invierto

Llevo en Monefit y en el Go & Grow de Bondora casi desde el principio y, a lo largo de los años, he ampliado bastante mi cartera en ambas plataformas.

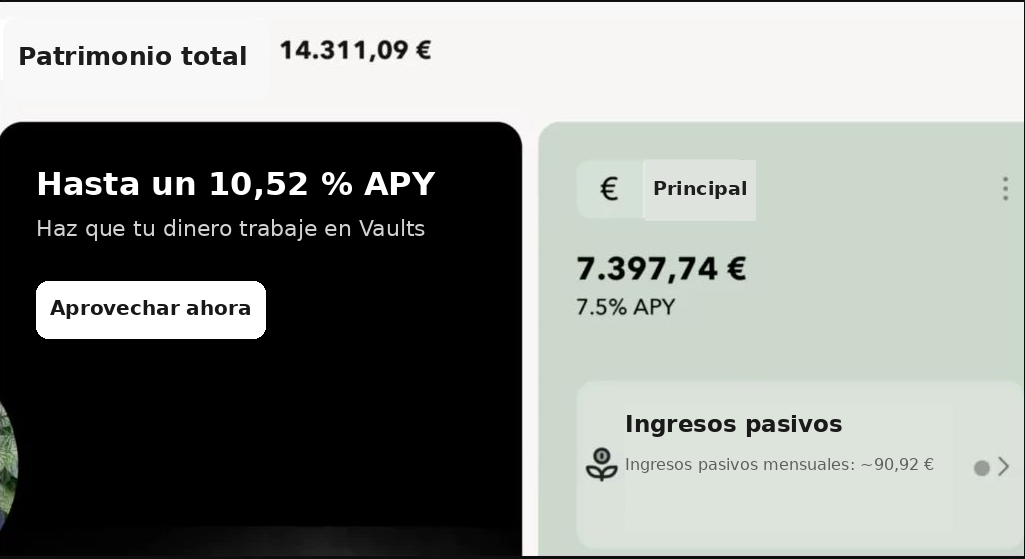

Ahora mismo tengo 14 300 € invertidos en Monefit. Con eso consigo unos ingresos pasivos mensuales de unos 90 €.

En Go & Grow de Bondora, mi patrimonio actual asciende a 12 700 €. Con esta cantidad, obtengo unos intereses diarios de unos 2 €. Desde principios de año, he recibido casi 300 € en ingresos por intereses pasivos gracias a mi inversión en Go & Grow.

Tras analizar a fondo ambas empresas, estoy contento con la situación económica general tanto de Monefit como de Go & Grow, así que voy a seguir aumentando mis inversiones en el futuro.

Conclusión: En ambas plataformas, las oportunidades son mayores

Tanto Go & Grow como Monefit SmartSaver son inversiones interesantes y, sobre todo, muy rentables, con las que los inversores pueden ganar hasta un 6 % o un 7,5 % de interés al año. Además, los inversores pueden retirar su dinero a diario, lo que seguramente sea una de las mayores ventajas de ambas plataformas.

Aun así, los inversores siempre deben ser conscientes de los riesgos que conlleva una inversión. Ninguno de estos dos productos es tan seguro como la clásica cuenta a la vista, aunque esta solo ofrece un interés de alrededor del 2 %. Los inversores no cuentan con garantía de depósitos y, además, la rentabilidad depende del rendimiento de las carteras de crédito subyacentes.

Sin embargo, lo más importante desde el punto de vista legal es que Bondora Group y Creditstar Group han diseñado sus condiciones generales y sus productos de tal forma que se diferencian claramente de las operaciones de depósito, como era el caso de Ventus Energy.

Y teniendo en cuenta que ambas plataformas pagan los intereses de forma muy fiable, la relación riesgo-rentabilidad me parece adecuada., pero ¿merecen la pena los préstamos P2P en un contexto de alta inflación?

FAQ – ¿Hasta qué punto son realmente seguras Monefit y Bondora?