Monefit vs. Bondora: Der große Vergleich 2026

Sowohl Monefit von der Creditstar Group als auch Go & Grow von Bondora gehören zu den beliebtesten Anlageprodukten Europas. Beide Plattformen überzeugen mit hoher Liquidität und bieten Anleger zwischen 6 % und 7,5 % Rendite pro Jahr.

Doch wie solide performen die Muttergesellschaften hinter den Plattformen wirklich und lohnt sich ein Investment bei dem Risiko, das man hier als Anleger eingeht? In dem heutigen Monefit vs. Bondora Bericht blicken wir auf die wirtschaftliche Performance der Unternehmen und analysieren, welche rechtlichen Risiken Anleger kennen sollten.

Das Wichtigste in Kürze:

- Sowohl die Bondora Group als auch die Creditstar Group erzielen 2025 historische Rekordgewinne.

- Die rechtliche Konstruktion unterscheidet sich klar von Ventus Energy, da Bondora und Creditstar nach aktuellem Wissensstand kein Einlagengeschäft betreiben.

- Anleger von Monefit sowie Go & Grow erhalten keine gesetzliche Einlagensicherung und keine fixen Zinsen, dafür fallen die Zinsen höher aus als beim klassischen Tagesgeldkonto.

- Die aktuelle Performance der beiden Muttergesellschaften weist darauf hin, dass sich Anleger auch in Zukunft auf attraktive Zinsen freuen können.

Monefit vs. Bondora: Wie hoch ist das Risiko für Anleger?

Sowohl Creditstar als auch die Bondora Group sind zwei erfahrene Player am P2P-Markt und verwalten zwei der beliebtesten Plattformen in Europa.

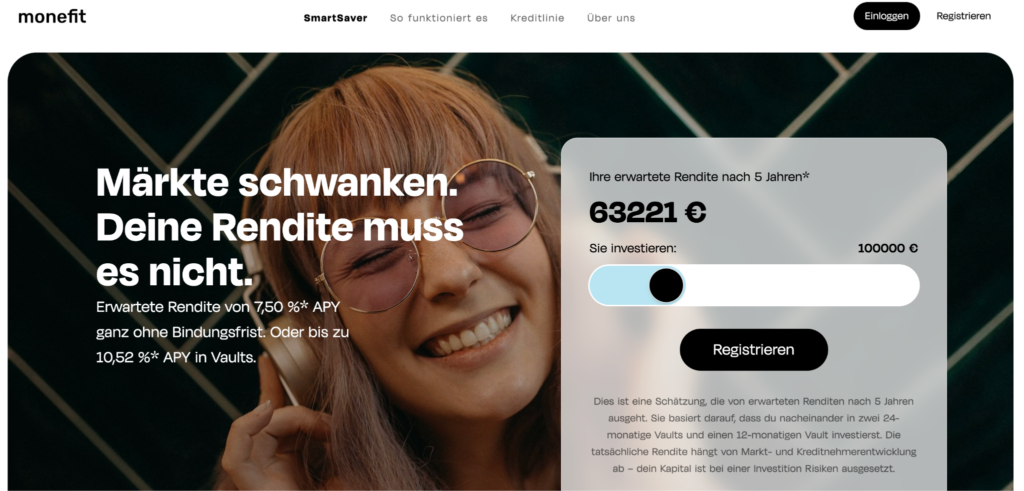

Bei Creditstars Plattform Monefit erhalten Anleger bis zu 7,5 % Zinsen bei täglicher Auszahlung.

Bei Bondoras Plattform Go & Grow können Anleger bis zu 6 % jährlich verdienen und das ebenfalls bei täglicher Auszahlung.

Seit wenigen Tagen sind die Finanzberichte der Bondora Group und Creditstar für das Jahr 2025 öffentlich zugänglich, die ich beide genauer analysiert habe.

Darin befinden sich spannende Entwicklungen, die sowohl für Anleger als auch für Nicht-Anleger relevant sind. Mehr zu den spannendsten Entwicklungen der Gruppe findest du unter meinen aktuellen Monefit Erfahrungen und Bondora Erfahrungen.

Beide Unternehmen sind aktuell finanziell sehr gut aufgestellt und weisen für das vergangene Jahr starke Gewinne in Höhe von 13,5 Mio. € (Monefit) bzw. 9,5 Mio. € (Bondora) aus.

Die hohen Gewinne sind zwar erfreulich. Für Anleger sagen sie allein jedoch noch wenig über die Sicherheit eines Investments aus.

Denn obwohl ein hoher Gewinn zunächst eine gute Nachricht ist, schützt dieser nicht auch automatisch deine Investments: Weder Bondora noch Creditstar müssen vertraglich einspringen, sollte das Kreditportfolio nicht genügend Zinsen abwerfen.

Gleichzeitig zeigen die Rekordgewinne, dass die zugrunde liegenden Kreditportfolios derzeit solide funktionieren.

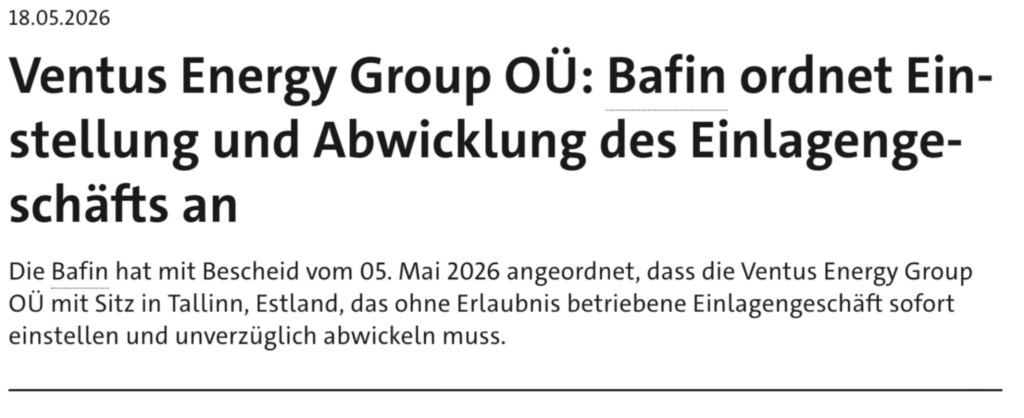

Wir sehen uns heute jedoch in erster Linie die rechtlichen Risiken der beiden P2P-Kredite-Anbieter an, vor allem hinsichtlich der BaFin.

Bezüglich dieser gab es für Ventus Energy erst kürzlich schwerwiegende Konsequenzen, da die BaFin bei der Plattform ein illegales Einlagengeschäft vermutet hat.

Nun könnte man argumentieren, dass ein Investment bei Monefit SmartSaver und Go & Grow gewisse Ähnlichkeiten mit einem Tagesgeldkonto aufweist – ein Produkt, das ausschließlich Banken vorbehalten ist.

Für solch ein Produkt bräuchte es wiederum eine Banklizenz, die weder Bondora noch Creditstar zum aktuellen Zeitpunkt besitzen. Wie hoch ist also das Risiko für Anleger von Go & Grow und Monefit und lohnt es sich bei dem aktuellen Zinssatz?

| Kriterium | Monefit (SmartSaver) | Bondora (Go & Grow) |

| Gründung | 2023 | 2008 |

| Firmensitz | Tallinn, Estland | Tallinn, Estland |

| Geschäftsführung | Aaro Sosaar | Pärtel Tomberg |

| Finanziertes Kreditvolumen 2025 (brutto) | 533,9 Mio. € | 697 Mio. € |

| Regulierung | Nicht als P2P-Plattform reguliert; Creditstar ist in mehreren europäischen Ländern lizenziert und reguliert | Beaufsichtigt von estnischer Finanzaufsicht, nicht MiFID-II-reguliert |

| Geschäftsbericht | Ja | Ja |

| Investoren | 48.000+ | 500.000+ |

| Rendite | Bis zu 7,5 % p.a. | Bis zu 6 % p.a. |

| Rückkaufgarantie | Nein | Nein |

| Mindestanlagebetrag | 10 € | 1 € |

| Auto-Invest | Nein | Ja |

| Sekundärmarkt | Nein | Nein |

| Bonusprogramme | Empfehlungs- und Aktionsangebote | Empfehlungsprogramme und Kampagnen |

Vergleich 1 Monefit vs. Bondora: Die Zinsen

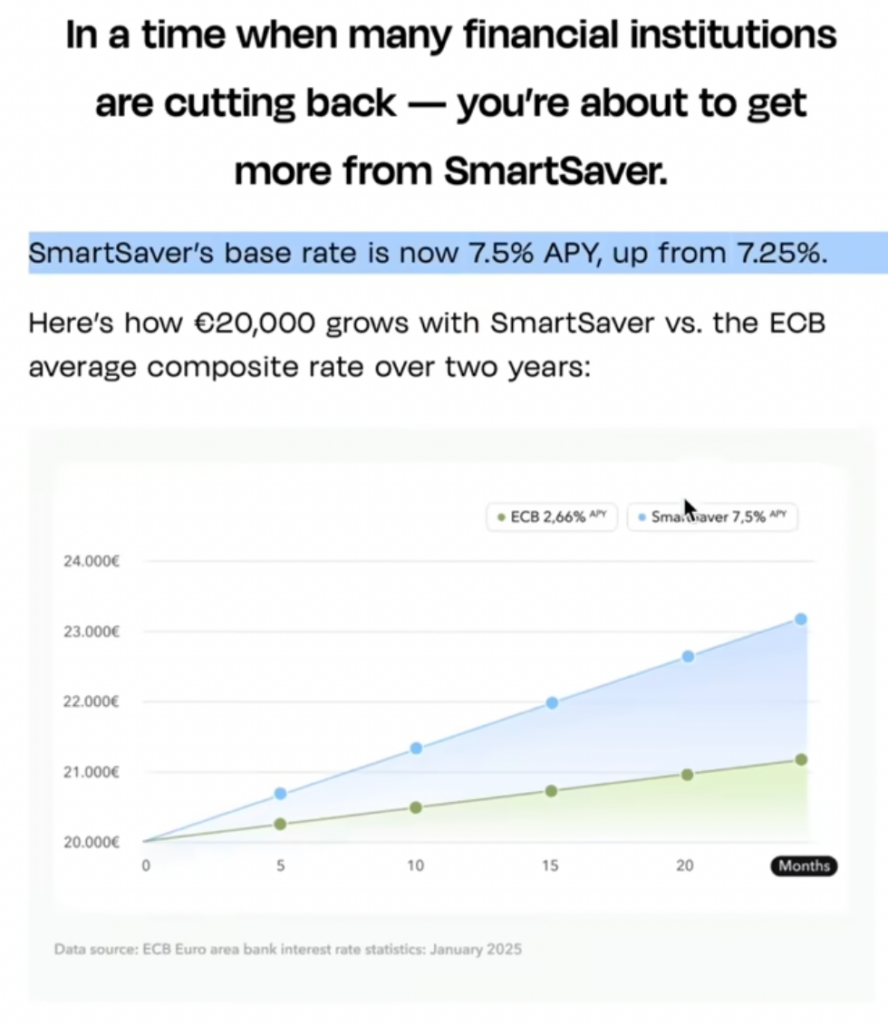

Der Vorteil von Monefit gegenüber Bondora ist aber, wie oben bereits angeführt, der höhere Zins.

Dieser ist mit 1,5 % mehr deutlich attraktiver als bei Go & Grow. Das klingt auf den ersten Blick nach nicht viel, ist es aber vor allem, wenn du etwas größere Summen investierst und dadurch dein Geld vermehren möchtest.

Die Coronapandemie führte zu schwankenden Einzahlungslimits bei Bondora. Zuerst waren es 400 €, anschließend 1.000 €, die Anleger monatlich über die Plattform investieren konnten. Für Investoren, die mehr als das einzahlen wollten, gab es nur noch 4 % Zinsen.

Im April 2025 wurde dieses System dann endgültig abgeschafft und gleichzeitig sind die Zinsen von 6,75 % auf 6 % gesunken. Dieser Zinssatz ist bis heute aktuell.

Bei Monefit fiel der Zinssatz bereits zu Beginn mit mindestens 7,25 % etwas höher aus und wer mehr investierte, konnte noch mehr verdienen. Dieses Modell wurde jedoch zugunsten der Anleger adaptiert, wodurch mittlerweile jeder Anleger 7,5 % Zinsen erhält.

Vergleich 2 Monefit vs. Bondora: Liquidität

Monefit SmartSaver und Go & Grow von Bondora versprechen ihren Anlegern eine hohe Liquidität und rasche Auszahlungen.

Sehen wir uns die wirtschaftliche Leistung der dahinterstehenden Muttergesellschaften genauer an, um herauszufinden, ob dieses Versprechen auch in Zukunft eingehalten werden kann.

Performance Bondora Group 2025:

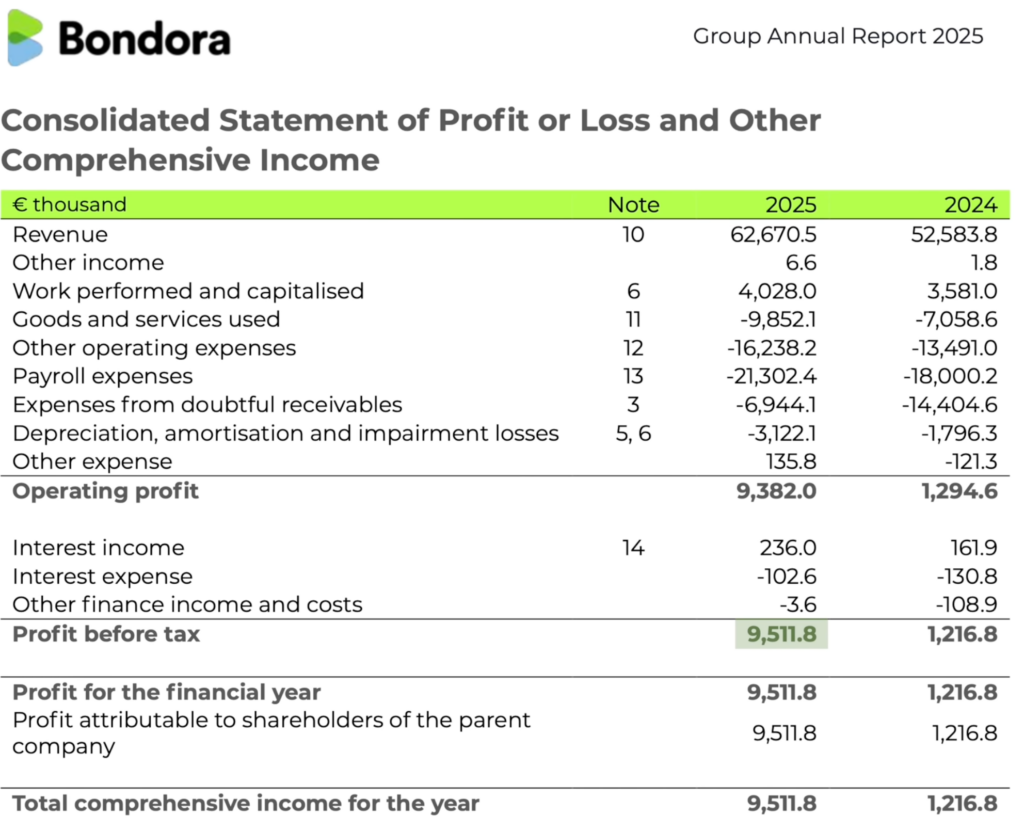

- Umsatzwachstum: Der Umsatz der Bondora Group stieg von 52,6 Mio. € 2024 auf 62,7 Mio. € 2025, was einem Anstieg von 19,2 % entspricht.

- Gewinn: Das starke Umsatzwachstum hat auch zu einer regelrechten Explosion des Nettogewinns geführt. Die Gruppe erwirtschaftet 2025 einen Gewinn von rund 9,5 Mio. €, das beinahe Zehnfache im Vergleich zum Vorjahr 2024 (rund 1,2 Mio. €), welches von deutlichen makroökonomischen Herausforderungen geprägt war. Die Cash-Reserve beläuft sich auf 20,4 Mio. €.

- Rentabilität: Die Eigenkapitalrendite (Return on Equity) machte einen Sprung von 6 % im Jahr 2024 auf beeindruckende 40 % im Jahr 2025.

- Dividendenpolitik: Trotz der starken Entwicklung des Gewinns hat der Vorstand beschlossen, den gesamten Nettogewinn einzubehalten und keine Dividenden auszuzahlen. Das Unternehmen möchte sein Wachstum verstärkt aus eigenen Mitteln finanzieren und verfolgt daher bewusst keine Dividendenpolitik.

Performance Creditstar Group 2025:

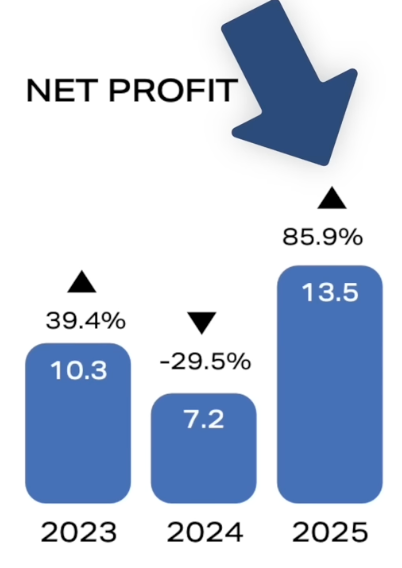

- Umsatzwachstum: Die Creditstar Group konnte ihren Umsatz im Jahr 2025 deutlich steigern. Dieser stieg von 74,0 Mio. € im Vorjahr auf 110,9 Mio. €, was einem Wachstum von 49,8 % entspricht. Damit wurde erstmals in der Unternehmensgeschichte die Marke von 100 Mio. € Umsatz überschritten.

- Gewinn: Das kräftige Umsatzwachstum spiegelt sich auch im Jahresergebnis wider. Die Gruppe erzielte 2025 einen Nettogewinn von rund 13,5 Mio. € und übertraf damit den Vorjahreswert von 7,2 Mio. €, was einem Zuwachs von 85,9 % entspricht. Mit 46,8 Mio. € ist die Cash-Reserve mehr als doppelt so hoch wie jene der Bondora Group.

- Rentabilität: Auch die Eigenkapitalrendite (Return on Equity) entwickelte sich sehr positiv. Sie stieg von 11,3 % im Jahr 2024 auf starke 17,3 % im Vorjahr.

- Dividendenpolitik: Trotz der sehr positiven Geschäftsentwicklung verzichtete Creditstar auch im Jahr 2025 auf die Ausschüttung einer Dividende. Stattdessen verbleiben, wie auch bei der Bondora Group, die erwirtschafteten Gewinne vollständig im Unternehmen.

Gleichzeitig hat Creditstar aber auch deutlich höhere Schulden als die Bondora Group, die durch die Anleihen des Unternehmens entstehen. Creditstar ist demnach auf diese höheren Reserven angewiesen, falls die Anleihen fällig werden.

Bei Bondora ist das nicht der Fall, da sich das Unternehmen in erster Linie über das Anlageprodukt Go & Grow finanziert.

Monefit ist für dich die richtige Wahl, wenn du nicht auf den unmittelbaren Zugriff auf dein Investment angewiesen bist und dein Geld eher mittel- bis langfristig arbeiten lassen möchtest. Gerade, wenn du im Alltag nicht auf ständige Liquidität angewiesen bist, kann sich dieses Modell durchaus für dich lohnen und bietet im Gegenzug attraktivere Zinsen.

So funktioniert die Auszahlung bei Monefit vs. Bondora:

- Eine Sofortauszahlung bis zu 1.000 € pro Monat ist über den SmartSaver möglich. Diese kleineren Beträge stehen dir demnach unmittelbar zur Verfügung, was für viele Anleger bereits ausreichend ist.

- Sobald du größere Beträge auszahlen lassen möchtest, musst du dich etwas gedulden. Jeder Transfer über 1.000 € kann nach wie vor bis zu 10 Werktage dauern.

- Das ist für mich der größte Nachteil gegenüber Go & Grow, wo der gesamte Betrag innerhalb von Sekunden auf deinem Konto landet.

- Diese eingeschränkte Liquidität bedeutet, dass Monefit sich weniger als kurzfristiger Parkplatz für dein Geld eignet, sondern vielmehr für den langfristigen Vermögensaufbau verwendet werden sollte.

- Wenn du bereit bist, auf maximale Flexibilität zu verzichten, dafür aber eine höhere Rendite in Kauf zu nehmen, dann ist Monefit die bessere Wahl für dein Portfolio.

Vergleich 3 Monefit vs. Bondora: Regulierung und BaFin Risiko

Bei einer Überweisung auf dein Go & Grow Konto greift § 626 des estnischen Schuldrechtsgesetzes. Damit beaufträgst du als Anleger Go & Grow, dein Geld zu verwalten, wodurch dein Geld in Kredite fließt, die jährlich bis zu 6 % für dich erwirtschaften sollen.

Diese 6 % möchte Bondora mit dem Rendite-Puffer sichern, den das Unternehmen über die letzten Jahre aufgebaut hat. Die folgende Abbildung zeigt, dass sich dieser 2026 bereits auf 13,10 % erhöht hat.

Ein Blick in die AGBs von Monefit zeigt ebenfalls, dass man als Anleger dem Unternehmen ein Mandat im Sinne von § 626 des estnischen Schuldrechtsgesetzes erteilt, um in weiterer Folge die bis zu 7,5 % Zinsen zu verdienen.

Wichtig ist zudem, dass gemäß Ziffer 4.5 der AGBs das Guthaben ausschließlich für Zuteilung von SmartSaver Forderungen verwendet und nicht, um die Muttergesellschaft Creditstar zu finanzieren. Dasselbe trifft auf das Anleger-Guthaben bei Bondora zu.

Wichtig: Du vergibst kein Darlehen an Bondora oder Creditstar, sondern finanzierst stattdessen das jeweilige Kreditportfolio und erhältst dafür eine Rendite von bis zu 6 bzw. 7 % Zinsen pro Jahr.

Dieser Punkt ist auch der wichtigste in der Betrachtung der rechtlichen Risiken, die man als Anleger bei Monefit vs. Bondora haben könnte und er unterscheidet sich ganz klar von den Risiken bei Ventus Energy.

Denn bei Ventus Energy haben Anleger ihr Geld direkt an das Unternehmen verliehen. Zudem waren die Zahlungsverpflichtungen des Kreditnehmers mindestens gleichrangig (pari passu) mit den Forderungen anderer Gläubiger. Ein klarer Nachteil für Anleger!

Insgesamt kann also gesagt werden, dass sowohl Go & Grow als auch Monefit ein gänzlich anderes System aufgesetzt haben als Ventus Energy. Denn bei beiden Unternehmen werden Gelder nicht direkt an Bondora oder Creditstar, sondern an die dahinter liegenden Kreditportfolios vergeben.

Meiner Einschätzung nach unterscheidet sich die rechtliche Konstruktion deutlich von klassischen Einlagengeschäften. Ob diese Einschätzung auch von den Aufsichtsbehörden geteilt wird, lässt sich daraus jedoch nicht ableiten

Darüber hinaus ist die Rendite von 6 % bzw. 7,5 % bei Go & Grow und Monefit SmartSaver nicht garantiert, sondern direkt an die Performance des Kreditportfolios geknüpft.

Sollte es zu einer Krise kommen, könnte es bei beiden Plattformen zu einem Auszahlungsstopp und ggf. zu Teilauszahlungen kommen.

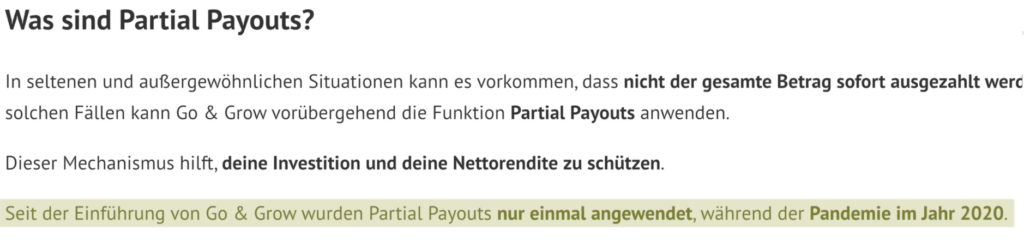

Auf der Website von Go & Grow ist folgendes zu lesen: “Es ist unter Umständen nicht möglich, Vermögenswerte von Go & Grow sofort zu liquidieren oder Geld sofort abzuheben. In diesem Fall werden wir Teilauszahlungen Ihres gesamten Abhebungsbetrags vornehmen.”

Diese Teilauszahlungen mussten glücklicherweise erst ein einziges mal eingeführt werden und zwar während der Coronakrise. Bis auf diese Einzelfall hat das Produkt in der Vergangenheit sehr zuverlässig performt.

Somit können Bondora und Creditstar gegenüber der BaFin argumentieren, dass:

- die Rendite zu keinem Zeitpunkt garantiert ist

- und kein Kredit an das Unternehmen selbst fließt

Vergleich 4 Monefit vs. Bondora: Kreditportfolio

Kennzahlen wie der Anteil aktiver Kredite, Zahlungsrückstände, Risikoklassen oder regionale Verteilung geben einen deutlich tieferen Einblick in die Stabilität und Nachhaltigkeit des Geschäftsmodells.

Sowohl die Bondora Group als auch die Creditstar Group verfolgen unterschiedliche Strategien beim Portfolioaufbau, legen jedoch großen Wert auf ein professionelles Risikomanagement und eine kontinuierliche Optimierung ihrer Kreditbestände.

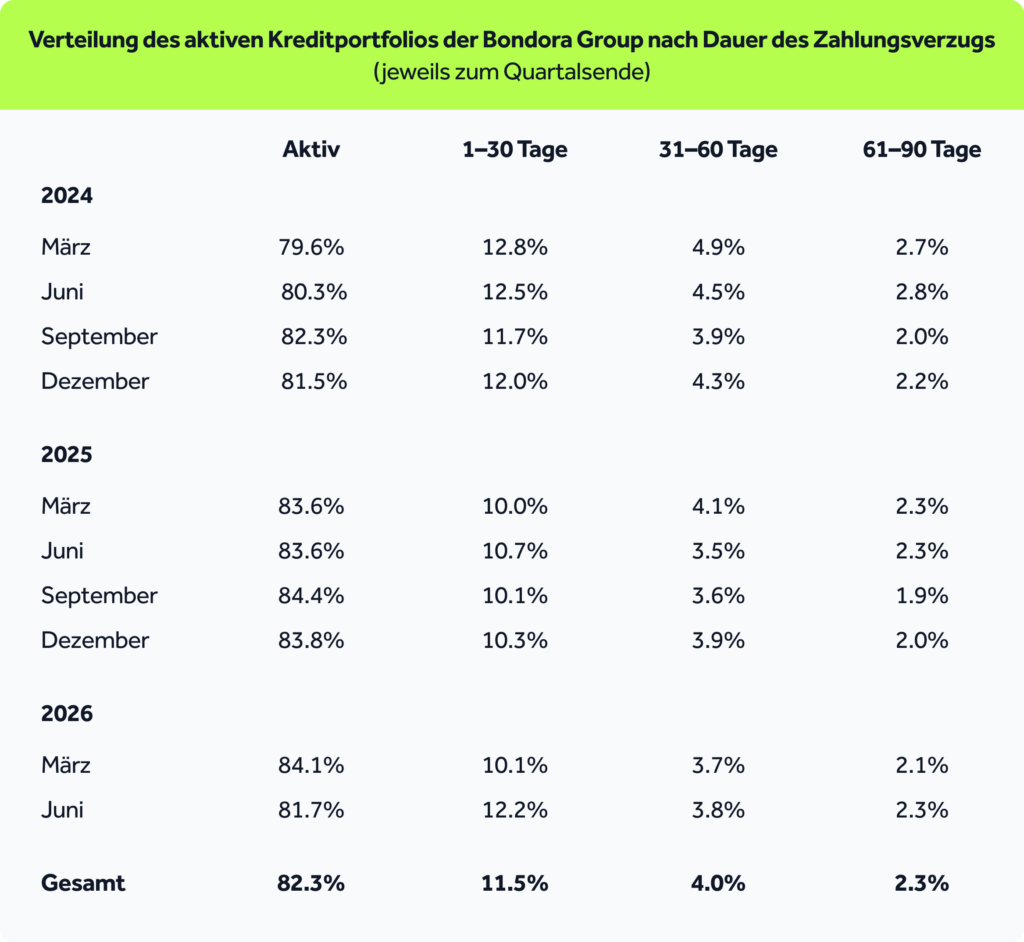

Ein Blick auf die Zahlen der aktuellen Kreditportfolio-Statistiken der Bondora Group verrät schnell: Das Unternehmen hat sein Kreditportfolio im Griff.

Das Unternehmen hat nicht nur seinen Rendite-Puffer auf starke 19,1 % ausgeweitet, sondern verzeichnet auch starke Zahlen in der Verteilung des aktiven Kreditportfolios:

- Aktive Kredite: Rund 80 % aller vergebenen Kredite befinden sich weiterhin im aktiven Status, während sich Zahlungsrückstände über die vergangenen Jahre auf einem konstant niedrigen Niveau bewegen.

- Risikoklassen: Der überwiegende Teil des Portfolios entfällt auf bonitätsstarke Kreditnehmer mit niedrigen Ausfallrisiken. Gleichzeitig steigt der Anteil der besten Risikoklassen (AA bis C) kontinuierlich an.

Ergänzt wird diese Strategie durch flexible Kreditlaufzeiten, die an die individuelle Bonität und Rückzahlungsfähigkeit der Kreditnehmer angepasst werden.

Für einen detaillierten Einblick in die Performance der einzelnen Märkte, in denen Bondora aktiv ist, lohnt sich ein Blick in meine Bondora Erfahrungen.

Die Creditstar Group, unter die Monefit fällt, ist auf Wachstumskurs. Das Kreditportfolio wuchs im Jahr 2025 um starke 29 % auf 533,9 Mio. €.

Zudem hat Creditstar sowohl Kreditlimits als auch Laufzeiten erhöht, um einkommensstärkere Kundengruppen mit besserer Bonität anzusprechen und damit die Gesamtqualität des Portfolios zu erhöhen.

Aber wie sieht es bei der Rückzahlungs-Performance der Kredite aus?

- Aktive Kredite: Neben dem Anstieg des Kreditportfolios ist auch der Anteil der pünktlich zurückgezahlten Kredite deutlich angestiegen. Das nicht überfällige Portfolio erhöhte sich von 321,7 Mio. € auf 444,3 Mio. €.

- 31-90 Tage Verzug: Bei den Krediten mit 31 bis 90 Tagen Zahlungsverzug zeigt sich eine leichte Verbesserung.

- Mehr als 90 Tage Verzug: Das Volumen der mehr als 90 Tage überfälligen Forderungen sank trotz des starken Portfoliowachstums von 64,6 Mio. € auf 58,9 Mio. €. Damit gingen die notleidenden Kredite nicht nur in absoluten Zahlen zurück, sondern auch ihr Anteil am Gesamtportfolio verringerte sich.

Die Zahlen aus dem Jahresbericht der Creditstar Group zeigen, dass das Unternehmen ein gesundes Wachstum hingelegt hat und sich allen Anzeichen nach auch positiv weiterentwickeln wird.

Creditstar hat nicht nur sein Kreditportfolio stark ausgebaut, sondern gleichzeitig auch die Qualität seiner Kredite verbessert. Für mich als Anleger ist das ein positives Signal und animiert mich, auch weiterhin bei Monefit zu investieren.

Portfoliovergleich: So investiere ich

Ich bin fast seit Anfang an bei Monefit und Bondoras Go & Grow dabei und habe mein Portfolio auf beiden Plattformen über die Jahre kräftig ausgebaut.

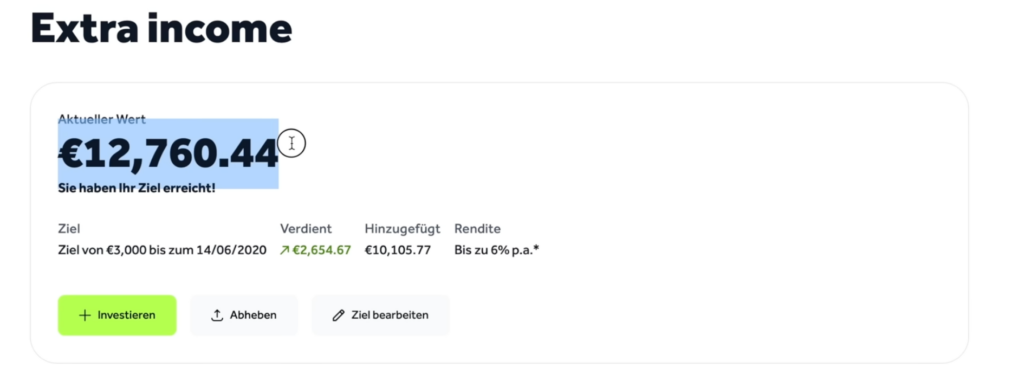

Bei Monefit bin ich aktuell mit 14.300 € investiert. Damit komme ich auf ein monatliches passives Einkommen von circa 90 €.

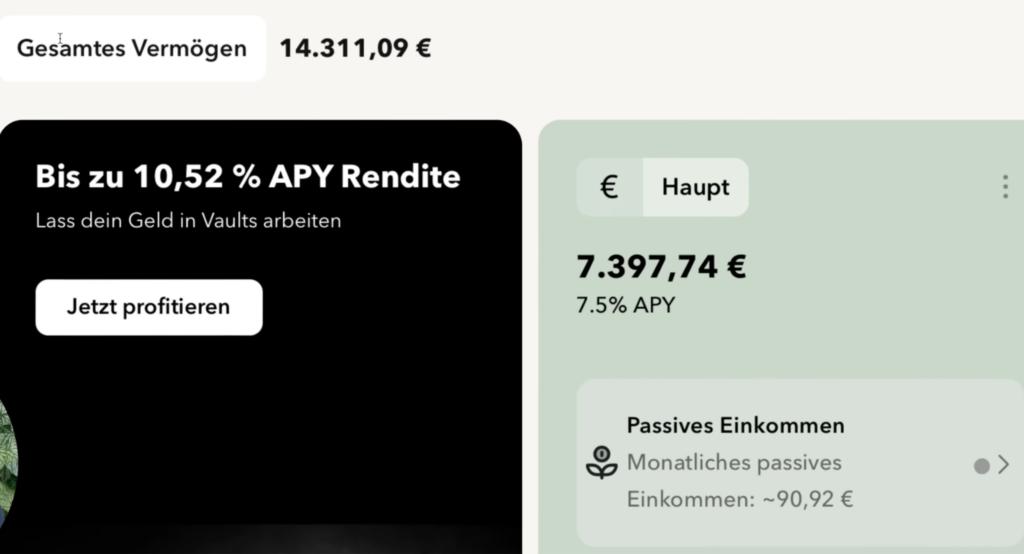

Bei Go & Grow von Bondora beläuft sich mein aktuelles Vermögen auf 12.700 €. Mit diesem Betrag erziele ich tägliche Zinsen von rund 2 €. Seit Jahresanfang habe ich mit meinem Go & Grow Investment knapp 300 € passive Zinseinnahmen erhalten.

Nach genauer Analyse beider Unternehmen bin ich mit der wirtschaftlichen Gesamtsituation von sowohl Monefit als auch Go & Grow zufrieden und werde deshalb auch zukünftig meine Investments aufstocken.

Fazit: Bei beiden Plattformen überwiegen die Chancen

Sowohl Go & Grow als auch Monefit SmartSaver sind spannende und vor allem renditestarke Investments, mit denen Anleger bis zu 6 % bzw. 7,5 % Zinsen pro Jahr verdienen können. Darüber hinaus können Anleger ihr Geld täglich auszahlen lassen, was vermutlich einer der größten Vorteile der beiden Plattformen ist.

Trotzdem sollten sich Anleger auch den Risiken eines Investments stets bewusst sein. Beide Produkte sind nicht so sicher wie das klassische Tagesgeld, bei dem es allerdings auch nur um die 2 % Zinsen gibt. Anleger erhalten keine Einlagensicherung und auch die Rendite ist von der Performance der zugrunde liegenden Kreditportfolios abhängig.

Der rechtlich wichtigste Punkt ist jedoch, dass die Bondora Group und Creditstar Group ihre AGBs und Produkte so gestaltet haben, dass sie sich klar von Einlagengeschäften, wie dies bei Ventus Energy der Fall war, abgrenzen.

Und angesichts der sehr verlässlich gezahlten Zinsen beider Plattformen, passt das Risiko-Rendite-Verhältnis hier für mich. Wirf einen Blick in meine Twino Flexi vs. Bondora Go & Grow Erfahrungen, wenn du mehr über diese beiden Plattform wissen möchtest.

FAQ: Wie sicher sind Monefit vs. Bondora wirklich?