41 manieren om passief inkomen op te bouwen

Stel je voor dat je elke maand €1.000 of meer op je rekening krijgt, zonder dat je daar actief voor hoeft te werken. Daardoor ben je veel minder afhankelijk van je baan of van je toekomstige pensioen.

Een hoog passief inkomen staat gelijk aan pure financiële vrijheid: zelf bepalen hoe je leeft, reist en geniet, terwijl slimme systemen het werk voor je doen. In dit artikel laat ik zien hoe ik erin geslaagd ben om €1.000 per maand aan passief inkomen te verdienen, en deel ik 41 manieren waarmee jij je eigen passieve inkomen kunt opbouwen.

Het belangrijkste samengevat

- Passief inkomen betekent geld verdienen zonder dat je er actief voor hoeft te werken. Meestal gebeurt dat via investeringen, digitale producten of geautomatiseerde systemen (zoals dividend, huurinkomsten of affiliate marketing).

- De basisvoorwaarden zijn tijd, geld, vaardigheden of bestaande bezittingen. De opbouw vraagt in het begin inspanning, vóór er een geautomatiseerde inkomstenstroom ontstaat.

- Voorbeelden van 41 manieren zijn onder andere: dividendaandelen, ETF’s, online cursussen, YouTube, e-books, vastgoed, app-ontwikkeling, dropshipping, crypto staking, verhuur (auto’s, ruimtes, apparaten), affiliate marketing en digitale abonnementen.

Passief inkomen opbouwen: wat betekent dat?

Passief inkomen houdt in dat je geld blijft verdienen, ook wanneer je niet actief aan het werk bent. Het ontstaat via systemen, investeringen of digitale producten die je één keer opzet en die daarna met weinig doorlopend werk blijven opleveren.

Het grote voordeel is dat je niet langer direct afhankelijk bent van je gewerkte uren. Toch is het geen makkelijke weg. Vooral in het begin heb je tijd, kennis en vaak ook startkapitaal nodig om een duurzaam systeem op te bouwen.

Vraag je je af hoe dat er concreet uit kan zien? Hieronder vind je een aantal bewezen manieren om passief inkomen te genereren.

- Affiliate marketing of commissie-inkomsten via blogs, podcasts of YouTube

- Digitale producten zoals e-books, templates of online cursussen

- Dividendinkomsten uit aandelen of ETF’s

- Vastgoed en huurinkomsten

- Licentievergoedingen of inkomsten uit muziek, foto’s of designs

Een wijdverspreide misvatting is dat je met passief inkomen nooit meer hoeft te werken. In werkelijkheid gaat er achter bijna elke succesvolle inkomstenbron in het begin juist veel werk schuil. Denk aan het opbouwen van een online business, het selecteren van de juiste investeringen of het ontwikkelen van een product. Zodra het systeem eenmaal draait, begint die inspanning zich stap voor stap terug te betalen.

Waarom is passief inkomen zo belangrijk?

Mensen die bezig zijn met passief inkomen hebben meestal vergelijkbare doelen: meer financiële stabiliteit, vrijheid in hun levensstijl en de mogelijkheid om zelf te bepalen hoe ze hun tijd besteden.

Enkele duidelijke voordelen op een rij:

- Minder werkuren in een voltijdse baan: je kunt je betaalde werk afbouwen en houdt meer tijd over voor wat jij belangrijk vindt.

- Financiële zekerheid: een tweede inkomstenstroom beschermt je tegen inkomensverlies wanneer je werksituatie verandert.

- Onafhankelijkheid: je wordt minder afhankelijk van werkgevers, klanten of opdrachtgevers en bepaalt zelf over je inkomen.

- Langetermijn vermogensopbouw: door regelmatige opbrengsten uit investeringen groeit je financiële buffer stap voor stap.

- Ruimte voor persoonlijke projecten: of het nu gaat om een wereldreis, je gezin of nieuwe zakelijke ideeën. Jij kiest waar je extra tijd naartoe gaat.

Deze voordelen laten zien dat passief inkomen niet alleen financiële, maar ook emotionele vrijheid kan opleveren. Het draait om zelfbeschikking, stabiliteit en een leven dat je bewust vormgeeft.

Is passief inkomen een scam, of kun je écht passief geld verdienen?

Wanneer je online leest dat mensen “geld verdienen terwijl ze slapen”, klinkt dat vaak te mooi om waar te zijn. En eerlijk is eerlijk: er bestaan talloze aanbiedingen die precies dat beeld misbruiken.

Beloofde “geheime strategieën” of “snelle winsten zonder moeite” zijn vaak misleidend en leiden niet zelden tot frustratie of zelfs financieel verlies.

Toch bestaan er, tussen al die overdreven beloftes, wél echte en betrouwbare manieren om met passief inkomen geld te verdienen. De sleutel ligt in het opbouwen van systemen die echte waarde creëren en op de lange termijn blijven werken.

Let daarbij vooral op waarschuwingssignalen die kunnen wijzen op onbetrouwbare systemen:

- Aanbiedingen met onrealistisch hoge winsten zonder risico

- Systemen waarbij je vooral nieuwe deelnemers moet aanbrengen

- Beloftes dat je “zonder werk rijk wordt”

Als iemand je snel rijkdom belooft, verdient die persoon meestal eerder aan jou dan jij aan het systeem. Passief inkomen werkt, maar alleen met echte inspanning in het begin, voortdurend bijleren en een langetermijnvisie.

Goed om te weten:

Belangrijk om te begrijpen is dat je eerst actief tijd en energie moet investeren in het opbouwen van een systeem, vóór daar later passief inkomen uit kan ontstaan met aanzienlijk minder beheer. Wordt je veel geld in korte tijd beloofd zodra je een bepaald product koopt, dan is waakzaamheid absoluut nodig.

Wat is het verschil tussen passief en actief inkomen?

Om te begrijpen waarom passief inkomen zo aantrekkelijk is, helpt een directe vergelijking met klassiek actief inkomen.

Het grote verschil zit erin dat je bij passief inkomen niet voortdurend je tijd hoeft te verkopen. Je zet je kennis, kapitaal of creativiteit in om structuren te bouwen die ook voor je blijven werken wanneer jij zelf even niet actief bezig bent.

| Kenmerk | Actief inkomen | Passief inkomen |

| Definitie | Je verdient geld door actieve arbeid. | Je verdient geld via systemen of investeringen die zelfstandig draaien. |

| Verhouding tijd-geld | Je ruilt direct tijd voor geld. | Je investeert één keer tijd of kapitaal en profiteert op lange termijn. |

| Voorbeelden | Salaris, uurloon, dienstverlening. | Dividenden, huurinkomsten, digitale producten. |

| Risico & inspanning | Lage startinspanning, maar blijvend tijdsgebonden. | Hogere startinspanning, maar op lange termijn minder werk. |

| Schaalbaarheid | Je inkomsten groeien alleen met meer tijd of meer werk. | Je inkomsten kunnen automatisch groeien zodra systemen werken. |

Zo heb ik mijn passieve inkomen van €1.000 per maand opgebouwd

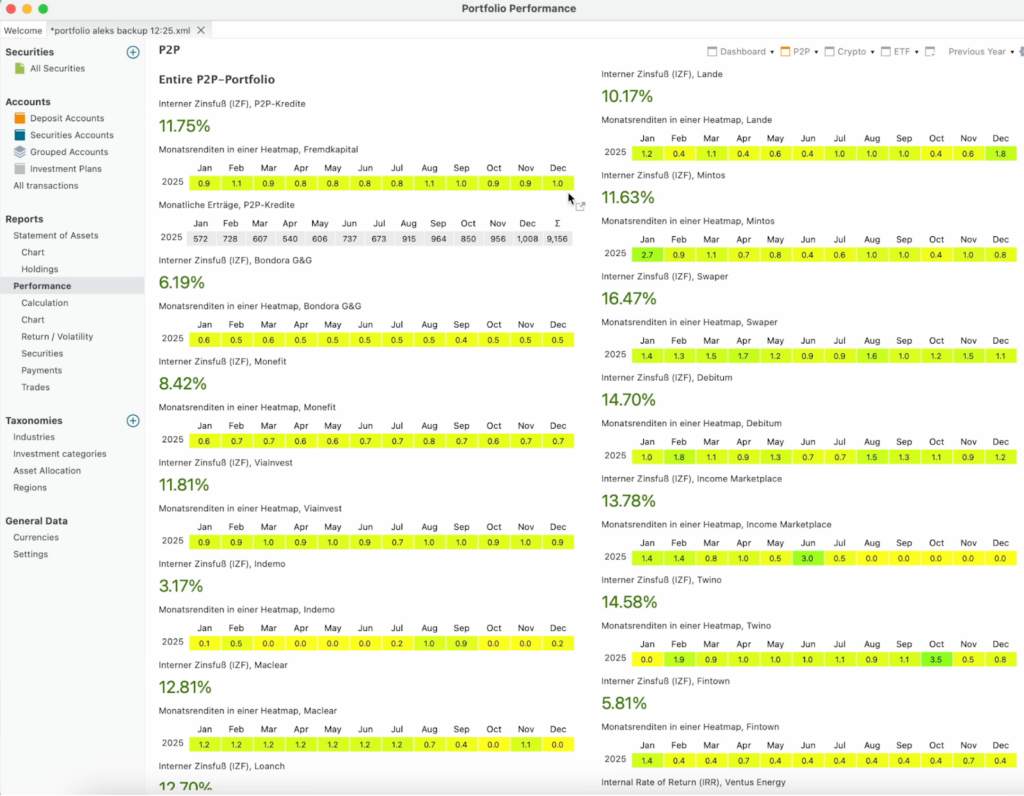

Eind 2025 bereikte ik een grote mijlpaal: voor het eerst behaalde ik in één maand meer dan €1.000 aan rente-inkomsten. In totaal kwam dit in het afgelopen jaar neer op ongeveer €9.144. Dit resultaat laat zien hoe geduld en een consequente opbouw van je portefeuille zich op de lange termijn uitbetalen.

Mijn P2P-vermogen bedraagt inmiddels ongeveer €105.000. Met een gemiddeld rendement van 11,75% lag de prestatie zelfs hoger dan de ontwikkeling van de MSCI World.

Het is fascinerend om te zien hoe rente-uitkeringen en herinvesteringen maand na maand aan kracht winnen en de groei van mijn portefeuille versnellen.

Voor mij is deze mijlpaal niet alleen een getal, maar een bewijs dat ook alternatieve investeringen een sterke bijdrage kunnen leveren aan financiële vrijheid.

In de onderstaande grafiek zie je precies in welke platforms ik heb geïnvesteerd en hoeveel rendement elk platform heeft opgeleverd. Daarnaast is te zien dat ik maandelijks ongeveer 1% rendement heb behaald met P2P-leningen.

De hoogste rendementen behaalde ik met de platforms Swaper (16,47%), Debitum (14,70%), Twino (14,58%), Income Marketplace (13,78%) en Maclear (12,81%).

Waarom ik kies voor P2P

P2P-leningen zijn voor mij de ideale mix van een hoog rendement, regelmatige cashflow en slimme diversificatie. Deze bouwsteen versterkt mijn portefeuille merkbaar.

Waar aandelen en ETF’s vaak gericht zijn op langetermijn koerswinsten, leveren P2P-investeringen maandelijkse rente-inkomsten op. Die kan ik direct herinvesteren of vrij gebruiken. Met jaarlijkse rendementen rond de 11 à 12% presteren ze beter dan klassieke spaarvormen en zelfs beter dan de MSCI World in stabiele jaren.

Wat ik vooral waardeer, is de flexibiliteit. Lage instapdrempels, brede spreiding over platforms en leningen én een ontwikkeling die grotendeels losstaat van beurscycli maken P2P tot een onmisbaar onderdeel van mijn strategie. Deze strategie brengt mij stap voor stap dichter bij financiële vrijheid.

Op de lange termijn zie ik P2P niet alleen als een inkomstenbron, maar als een hefboom voor exponentiële groei. Door rente steeds opnieuw te herinvesteren groeit de portefeuille automatisch. Tegelijk leer ik continu om risico’s beter te beheersen en platforms gerichter te selecteren. Dat maakt P2P mijn eerste keuze voor passief inkomen.

Ontwikkeling van mijn passieve inkomen

Sinds 2022 houd ik mijn rente-inkomsten nauwkeurig bij. Hieronder zie je duidelijk hoe mijn passieve inkomen zich stap voor stap heeft opgebouwd:

- 2022: ca. €145 rente per maand

- 2023: ca. €400 per maand

- 2024: ca. €679 per maand

- 2025: in december voor het eerst meer dan €1.000 per maand, in totaal ongeveer €9.144. Dit heb ik vooral bereikt door vaste spaarplannen, brede spreiding en het herinvesteren van rente (rente-op-rente).

In 2025 ontving ik de hoogste uitbetalingen via de platforms Ventus Energy (€2.093), Debitum (€1.386), Monefit (€1.021), Swaper (€836) en Lande (€722).

De beste 10 P2P-aanbieders heb ik voor je samengebracht in mijn P2P-platforms vergelijking. Wil je dat je rente dagelijks wordt uitbetaald, bekijk dan zeker mijn Bondora ervaringen en Go & Grow (voorheen Bondora Go & Grow) ervaringen.

Mijn top 3 P2P-platformen voor passief inkomen

Na meerdere jaren ervaring en het testen van talrijke aanbieders heb ik vier platforms gevonden die zich vooral onderscheiden door stabiele rendementen, goede liquiditeit en betrouwbare uitbetalingen.

Deze aanbieders vormen de kern van mijn passieve inkomen uit P2P-investeringen, omdat rentepercentage, risico en gebruiksvriendelijkheid hier goed in balans zijn. Hieronder stel ik de top 3 platforms voor waarmee ik in 2025 de hoogste rendementen heb behaald. We beginnen met mijn absolute nummer één:

Ventus Energy: 17% met een duurzaam concept

Ventus Energy heeft zich in 2025 bewezen als mijn sterkste P2P-platform wat uitbetalingen betreft. Met in totaal €2.093 aan terugbetalingen liet het alle andere aanbieders in mijn portefeuille duidelijk achter zich.

De focus van het platform ligt op hernieuwbare-energieprojecten, met name wind- en zonneparken in Europa. Daarmee combineert Ventus Energy aantrekkelijke rendementen met een duidelijk en geloofwaardig duurzaamheidsverhaal.

De projectfinancieringen zijn overzichtelijk opgezet en vaak gedekt door materiële zekerheden zoals grond en installaties. Dat wekt vertrouwen en zorgt voor een solide gevoel van veiligheid.

Beleggers profiteren bovendien van stabiele kasstromen, aangezien de energieprojecten meestal werken met langlopende contracten en vaste afnemers.

Voordelen van Ventus Energy:

- Hoge uitbetalingen van €2.093 in 2025 (ongeveer 17% rendement per jaar)

- Aantrekkelijke rendementen dankzij investeringen in hernieuwbare energie

- Langlopende stroomafnamecontracten zorgen voor stabiele terugbetalingen

- Projecten vaak gedekt door reële zekerheden

- Goede transparantie dankzij regelmatige projectupdates

- Platform met een sterke focus op groei en duurzaamheid

Ventus Energy combineert naar mijn mening betrouwbare opbrengsten met een duidelijke ecologische meerwaarde. Wie duurzaam wil investeren én tegelijk wil profiteren van regelmatige uitkeringen, vindt hier een uitstekende aanvulling voor een langetermijnportfolio.

Ventus Energy wordt momenteel geherstructureerd en accepteert geen nieuwe investeerders of investeringen. Daarom investeer ik mijn nieuwe geld op Monefit. Als welkomstcadeau krijg je hier € 5 + 0,75% bonus (90 dagen)

2. Debitum: 14,70% rendement met gereguleerde zekerheid

Debitum is een van de meest betrouwbare P2P-platformen in Europa en onderscheidt zich door een sterke combinatie van hoog rendement en solide regulering. Met een gemiddeld rendement van 14,70% behoort het tot mijn beste investeringen van het afgelopen jaar.

Het platform richt zich op bedrijfsleningen, die vaak zijn gedekt door reële zekerheden. Daardoor biedt Debitum een stevig fundament en vertoont het minder schommelingen dan platforms die zich uitsluitend op consumentenkredieten richten.

Daarnaast staat Debitum onder volledige regulering van de Letse financiële toezichthouder, wat het vertrouwen in het platform verder vergroot.

Voordelen van Debitum:

- Hoge uitbetalingen van €1.386 in 2025 (14,70% rendement per jaar)

- Focus op gedekte bedrijfsleningen met een degelijke kredietbeoordeling

- Terugkoopverplichting bij betalingsachterstanden

- Auto-Invest met flexibele instellingen

- Geen kosten voor stortingen of opnames

- Engels- of Duitstalige platformversie en betrouwbare klantenservice

Mijn persoonlijke ervaringen zijn uitsluitend positief. Alle terugbetalingen verliepen stipt, de rente werd consequent bijgeschreven en het platform reageert snel op vragen. Wie op zoek is naar een stabiele P2P-investering met een transparante structuur, zit bij Debitum helemaal goed.

3. Monefit: hoge rente met eenvoudige handhaving

Monefit gebruik ik als een rendementrijke aanvulling binnen mijn P2P-portfolio, vooral vanwege de combinatie van aantrekkelijke rente en een zeer eenvoudige opzet.

Je investeert je geld in één gezamenlijk kredietportfolio, zonder dat je afzonderlijke projecten hoeft te selecteren. Dat maakt Monefit voor mij een comfortabele oplossing voor passief inkomen.

Voordelen van Monefit:

- Aantrekkelijke rente: €1.021 aan opbrengsten in 2025 (ongeveer 7,5% rendement per jaar)

- Zeer gebruiksvriendelijk: geen selectie van individuele leningen nodig

- Regelmatige rentebijschrijving: ideaal voor een stabiele cashflow

- Flexibele stortingen en opnames: geschikt als extra passief inkomen

- Goede aanvulling op andere P2P-platformen met project- of kredietkeuze

Voor mij is Monefit vooral een tool om geld met beperkt tijdsbeslag te laten werken, zonder me diep te hoeven verdiepen in elke afzonderlijke financiering.

4. Bondora: mijn alternatief voor een spaarrekening met maximale flexibiliteit

Bondora gebruik ik heel bewust als alternatief voor een spaarrekening. Het draait hier niet om het hoogste rendement, maar om de combinatie van gebruiksgemak, een stabiel renteniveau en zeer hoge beschikbaarheid van mijn geld.

Waarom ik Bondora gebruik als vervanging van een spaarrekening:

- Extreem eenvoudige opzet: geld storten, circa 6% rente ontvangen, klaar

- Solide opbrengst van €285 in 2025

- Zeer snelle beschikbaarheid van het kapitaal, ideaal als liquiditeitsbuffer

- Geschikt voor kortetermijnparkeren van geld of een licht renderende noodreserve

- Geen selectie van individuele leningen, dus nauwelijks beheer nodig

Wanneer ik geld wil parkeren dat altijd direct beschikbaar moet blijven, is Bondora voor mij de eerste keuze. Voor extra rendement met iets meer risico en groeipotentieel gebruik ik de eerder genoemde P2P-platformen als aanvulling.

41 manieren om een passief inkomen op te bouwen

Nadat ik je in de vorige alinea heb laten zien hoe ik met peer-to-peer-leningen maandelijks €1.000 aan passief inkomen genereer, stel ik je nu 41 praktijkgerichte manieren voor waarmee je systematisch je eigen passieve inkomen kunt opbouwen.

Elke methode vraagt in het begin een gerichte actieve inzet van tijd, vaardigheden of kapitaal. Bij een juiste aanpak leidt dit echter tot een hoog geautomatiseerd systeem dat op lange termijn met minimale (of zelfs geen) voortdurende betrokkenheid betrouwbare inkomsten oplevert en je financiële vrijheid vergroot.

De universele basisregel voor alle 41 manieren

Elke aanpak volgt een beproefd patroon dat de overgang mogelijk maakt van actieve inspanning naar een passieve inkomstenmachine.

- Startinspanning: je investeert bewust tijd in planning en opbouw, vaardigheden in ontwikkeling of kapitaal in de startfase. Afhankelijk van de methode is dit een afgebakende maar intensieve periode waarin de fundering wordt gelegd.

- Passieve verschuiving: door slimme automatisering met digitale tools, platforms of schaalbare assets stroomt het geld vervolgens grotendeels automatisch binnen. Processen zoals distributie, betalingen en onderhoud verlopen zelfstandig, met minimale administratie.

- Schaalbaarheid: begin klein om ervaring en eerste resultaten op te bouwen en herinvesteer de opbrengsten consequent. Zo kan je inkomen exponentieel groeien tot €1.000 per maand of meer, zonder dat je inspanning evenredig hoeft mee te groeien.

Je kunt nu elke van de volgende opties kiezen die het best bij jou en jouw situatie past.

1. TikTok

TikTok-video’s hebben een enorm potentieel om viraal te gaan en, eenmaal correct getagd, gedeeld en gekoppeld aan monetisatiemogelijkheden, maanden of zelfs jaren lang stabiele inkomsten te genereren.

Na de initiële inspanning voor het maken van de content, zoals filmen, monteren en uploaden, neemt het TikTok-algoritme samen met de organische verspreiding via gebruikersinteracties het over. Je content draait 24/7 door, trekt continu nieuwe kijkers aan en activeert automatische inkomsten, zonder dat jij verder hoeft in te grijpen.

Dat kan niet alleen je maandelijkse kosten dekken, maar ook leiden tot echte financiële vrijheid: zelf bepalen hoe je je tijd besteedt en waar je verblijft. Of dat nu op het strand is of bij je familie.

2. Dividenden uit ETF’s en aandelen

Investeren in dividendaandelen en -ETF’s is een van de bekendste manieren om passief inkomen op te bouwen. Je hoeft immers niet zelf actief te werken voor dividend, maar stelt simpelweg je kapitaal beschikbaar. De term dividend verwijst naar uitkeringen die bedrijven aan hun aandeelhouders doen om hen te laten delen in de winst. Beleggers ontvangen daarbij rendement in de vorm van dividenduitkeringen én koerswinst op het aandeel. In dit artikel lees je 10 manieren om €1.000 te beleggen.

Het risico hierbij is dat bedrijven niet verplicht zijn om dividend uit te keren. Daarnaast kan een onderneming failliet gaan of in financiële moeilijkheden terechtkomen, waardoor zij niet langer in staat is om dividend te betalen.

Beleggen brengt altijd het risico op verlies met zich mee. De WELCOME-actie is

onderworpen aan de algemene voorwaarden. De geschenk-aandelen worden willekeurig toegewezen uit een

selectie van in aanmerking komende aandelen, waarbij aandelen met een hogere waarde minder vaak

worden toegekend.

3. Online stockfotos verkopen

Deze mogelijkheid draait om passief inkomen met weinig startkapitaal, maar vraagt wel veel eigen inzet. Bloggers, grafisch ontwerpers, uitgevers, kleine en middelgrote bedrijven tot zelfs grote ondernemingen kopen en gebruiken online foto’s. Ben je een creatieve amateur of professionele fotograaf, dan kun je overwegen om originele foto’s of video’s te verkopen. Je legt simpelweg mensen, objecten, scènes, natuur en andere onderwerpen vast en biedt dat materiaal online aan.

Je kunt hiervoor een eigen website opzetten of je foto’s verkopen via populaire platforms zoals Etsy, Shutterstock, Alamy en Adobe Stock. Per verkoop ontvang je een commissie of een vaste vergoeding. Het aantal verkopen hangt sterk af van de gebruikte SEO-zoekwoorden en de originaliteit en kwaliteit van je beelden.

Een goed voorbeeld van dit model is het maken van dronevideo’s. Hiervoor hoef je maar beperkt kapitaal te investeren, waarna je waardevol videomateriaal kunt opnemen, zoals natuurbeelden en locaties, zelfs gewoon tijdens je vakantie.

4. Online cursussen creëren

Kun je goed spreken in het openbaar, beschik je over specialistische kennis in een bepaald vakgebied en heb je een passie voor lesgeven? Dan is het maken en verkopen van online cursussen een lucratieve manier om vanuit huis een passief inkomen op te bouwen. E-learning is sterk in trek en blijft groeien.

Dankzij technologische innovaties groeit de onderwijssector razendsnel. De digitalisering van kennis zal de vraag naar online trainingen bij studenten en professionals alleen maar verder vergroten. Uiteraard is hiervoor gedegen vakkennis binnen jouw onderwerp noodzakelijk.

Je kunt bijvoorbeeld lesgeven in programmeren, financiën, marketing, copywriting, videobewerking of grafisch ontwerp. Je cursussen kun je aanbieden via toonaangevende platforms zoals Coursera, Udemy, Skillshare, Thinkific, Teachable, Podia, Kajabi, LearnDash en Ruzuku. Deze platforms begeleiden je door het volledige proces en helpen je bij het opbouwen van een basis aan potentiële cursisten. Elke keer dat je cursus wordt verkocht, ontvang je een vergoeding.

5. Verzekeringen verkopen

Het verkopen van verzekeringen klinkt op het eerste gezicht misschien niet erg aantrekkelijk, maar het is wel een interessante inkomstenbron waarmee je bovendien waardevolle soft skills kunt ontwikkelen. Je leert beter communiceren, adviseren en verkopen.

Via verzekeringen kun je zowel actief als passief inkomen genereren. Door het afsluiten van nieuwe contracten realiseer je op korte termijn omzet, terwijl je op de lange termijn profiteert van doorlopende provisies en commissies uit premie- of contractverhogingen.

6. Deelname in coöperaties

Coöperaties zijn in Duitsland wijdverbreid en zijn doorgaans niet gericht op winstmaximalisatie, maar op het maximaliseren van het voordeel voor hun leden. Deelname in coöperaties is bijvoorbeeld goed mogelijk via Volksbanken.

Tot nu toe is er in de Duitse geschiedenis nog geen coöperatieve bank failliet gegaan, al is een investering natuurlijk nooit volledig gegarandeerd. Ook in woningcoöperaties en coöperatieve banken kun je met spaargeld participeren en daarbij vaak een degelijk rendement behalen.

7. Affiliate-marketing

Als je een blog of website beheert, kan affiliate-marketing een interessante inkomstenbron zijn. Je promoot hierbij het product of de dienst van een derde partij door affiliate-links te plaatsen op je website, blog of via je socialmediakanalen (zoals Facebook, Instagram, Twitter of YouTube). Elke keer dat een bezoeker via jouw link een aankoop doet, ontvang je een commissie.

8. Vastgoed kopen en verhuren

Wanneer je een woning bezit die je niet zelf bewoont, kun je via verhuur een regelmatig inkomen genereren. Daarbij moet je wel rekening houden met onderhoudskosten, gemeentelijke belastingen en eventuele kosten voor vastgoed- of huurbeheer.

Met het verhuren van een beleggingspand kun je op lange termijn vermogen opbouwen. Wel vraagt vastgoed om doorlopend onderhoud en beheer. Zodra je betrouwbare huurders hebt gevonden, kun je rekenen op vaste maandelijkse inkomsten.

Als alternatief kun je je vastgoed (huis, appartement, tuin, gastenverblijf) ook aanbieden via Airbnb en geld verdienen wanneer het wordt geboekt. Dat biedt vaak meer flexibiliteit, maar kan ook meer actief beheer vragen.

9. Boeken en e-books

Ben je creatief en goed in storytelling? Dan kan het schrijven van een roman in een populair genre interessant zijn, zoals komedie, romantiek, actie, thriller, horror, historische fictie, fantasy of misdaad. Ook non-fictie doet het goed, bijvoorbeeld over programmeren, financiën, ondernemerschap, psychologie, contentcreatie, grafisch ontwerp of marketing.

De royalty’s hangen af van het aantal kliks, weergaven en downloads. Daarnaast is het belangrijk dat je weet hoe je een aantrekkelijke boekcover ontwerpt en hoe je niche- en zoekwoordenonderzoek uitvoert om beter vindbaar te zijn.

Met Amazon Kindle Direct Publishing (KDP) kun je gepubliceerd auteur worden en paperbacks, e-books, hardcovers en zelfs audioboeken (via ACX) maken en verkopen. Deze investering rendeert doorgaans beter wanneer je al over een groter bereik beschikt of goede distributiekanalen hebt naar je doelgroep.

10. Workbooks

Zogenaamde werkboeken ken je misschien nog uit je schooltijd. Tegenwoordig worden veel van deze werkboeken digitaal verkocht en vallen ze, net als online cursussen, onder de e-learningproducten. Afhankelijk van het onderwerp is het belangrijk dat je een zo groot mogelijke doelgroep aanspreekt. Denk aan werkboeken rond persoonlijke ontwikkeling, productiviteit, financiën, taal, gezondheid of professionele vaardigheden.

11. Design (bijvoorbeeld T-shirts)

Hou je van grafisch ontwerp en ontwerp je in je vrije tijd graag illustraties en patronen? Dan kun je van dit hobbyproject een extra inkomstenbron maken. Er bestaan verschillende websites die jouw ontwerpen omzetten in onder andere modieuze T-shirts, mokken en andere producten. Bij elke verkoop ontvang jij een vergoeding.

Enkele platforms waarop je bijvoorbeeld T-shirts kunt verkopen zijn Amazon Merch on Demand, Redbubble, TeePublic en Design By Humans. Jij uploadt alleen je ontwerp; het platform verzorgt de productie, verpakking, verkoop en verzending naar de klant. Zodra je design verkoopt, ontvang je passief inkomen zonder extra werk.

12. Een YouTube-kanaal starten

Ben je creatief en beschik je over specifieke vaardigheden of kennis? Dan kun je een YouTube-kanaal opzetten en regelmatig video’s publiceren. Je kunt content maken over onderwerpen zoals gezondheid en fitness, muziek, educatie, entertainment, challenges, parodieën, boekreviews, motivatie, tutorials of kunst.

Om deel te nemen aan het YouTube-partnerprogramma en inkomsten te genereren via advertenties, heb je minimaal 4.000 uur kijktijd en 1.000 abonnees nodig.

Zodra je kanaal is gemonetiseerd, kun je blijvend verdienen aan je video’s, zolang mensen ze bekijken. Hoe meer kwalitatieve video’s je publiceert, hoe groter je potentiële inkomsten. De startfase vraagt veel inzet en doorzettingsvermogen, maar op lange termijn kan het zeer rendabel zijn.

Het is belangrijk om je video’s te optimaliseren voor SEO (zoekmachineoptimalisatie) en ze actief te promoten via blogs en sociale media. Zo vergroot je je online zichtbaarheid en trek je meer abonnees aan.

Je kunt op verschillende manieren geld verdienen met YouTube, onder andere via:

- Advertenties

- Sponsoring en aanbevelingen

- Partner- of affiliate-links

- Verkoop van eigen merchandise of digitale producten

- Kanaalabonnementen

- Super Chat en Super Stickers

- Inkomsten uit YouTube Premium-abonnementen

13. Licentiëren van audiosporen

Net zoals bij de verkoop van stockfoto’s kun je ook muziek en audiosporen licentiëren. Dat kunnen intro’s, outro’s en jingles zijn, maar ook volledige tracks of zelfs albums. Mensen kopen audiosporen voor YouTube-video’s, reclames, podcasts en andere marketingdoeleinden. Je kunt je muziek aanbieden en licentiëren via platforms zoals SoundCloud en AudioSocket. Voor elk gebruik ontvang je royalty’s, waardoor goed presterende tracks langdurig passief inkomen kunnen opleveren.

14. App-ontwikkeling

Naast het ontwikkelen en vormgeven van een app moet je regelmatig updates en verbeteringen doorvoeren. Het vraagt een eenmalige intensieve inspanning, waarna je de app voor onbepaalde tijd kunt blijven verkopen. In het ontwikkelproces zit veel hard werk en creativiteit.

De huidige generatie heeft vaak meer dan 50 apps op de smartphone geïnstalleerd en opent deze 20 tot 30 keer per dag. Ben je programmeur en denk je innovatief, dan kan het ontwikkelen van een app een interessante manier zijn om een duurzame inkomstenbron op te bouwen. Je verdient geld via advertenties en in-app-aankopen.

15. Premium omgeving

Een premium omgeving is een uitstekende manierom geld te verdienen met exclusieve content.

Het principe is eenvoudig: je doet onderzoek naar specifieke onderwerpen en vat die helder en overzichtelijk samen. Op de openbare pagina krijgen bezoekers alvast basisinformatie, terwijl ze in de betaalde premium omgeving toegang krijgen tot verdiepende artikelen, video’s of andere exclusieve inhoud.

16. WordPress-thema’s

Deze vorm van inkomen is vooral geschikt voor programmeurs. Ongeveer 43% van alle websites draait op WordPress, waardoor de markt voor WordPress-thema’s enorm groot is. Met een goed doordacht en aantrekkelijk ontwerp kun je dus veel potentiële klanten bereiken.

Om geld te verdienen met WordPress-thema’s heb je wel programmeervaardigheden en designkennis nodig. Zodra je thema eenmaal ontwikkeld is, kun je het echter langdurig verkopen en zo passief inkomen opbouwen.

17. VG Wort

VG staat voor Verwertungsgesellschaft Wort. Deze organisatie bestaat alleen in Duitsland en kan voor bloggers zorgen voor een extra neveninkomen op basis van gepubliceerde artikelen. Momenteel ligt de vergoeding rond de €45 per artikel, afhankelijk van het aantal lezers.

De artikelen moeten wel aan specifieke voorwaarden voldoen. Alleen teksten van minstens 1.800 tekens die minimaal 1.500 weergaven per jaar behalen, komen in aanmerking. Daarnaast moet het artikel vrij toegankelijk zijn en moet je jezelf kunnen identificeren als de auteur van de tekst. Belangrijk om te weten: bezoeken uit het buitenland of door bots tellen niet mee.

18. Je auto verhuren

Net zoals je een woning via Airbnb kunt verhuren, kun je ook je auto verhuren om passief inkomen te genereren. Er bestaan verschillende platforms waarop je je auto kunt aanbieden, zoals Turo, TravelCar, Zoomcar en Drivezy. Veel mensen kiezen liever voor een huurauto dan voor een taxi bij langere afstanden, omdat dat vaak goedkoper is.

Met het verhuren van je auto verdien je niet alleen extra inkomsten, maar draag je ook bij aan duurzaam gebruik van middelen. Het groeipotentieel van deze inkomstenbron is wel beperkt, omdat een auto een afschrijfbaar bezit is waarvan de waarde door slijtage geleidelijk afneemt.

19. Amazon FBA (Fulfillment door Amazon)

Amazon FBA biedt dankzij de sterke merknaam en het uitgebreide logistieke netwerk uitstekende mogelijkheden voor een winstgevend e-commercebedrijf. Amazon slaat je producten op in zijn magazijnen en verzorgt verpakking, verzending en klantenservice volledig namens jou.

Door onderzoek te doen via de Amazon Bestseller Ranking kun je achterhalen welke producten populair én rendabel zijn. Productcategorieën zoals kleding, elektronica, keukenapparatuur en schoenen behoren tot de trendgevoelige en snelgroeiende segmenten op Amazon. Zodra je product eenmaal goed loopt, kan Amazon FBA uitgroeien tot een sterk schaalbare bron van passief inkomen.

20. Dropshipping

Het gaat hier om het opzetten van een online winkel met een nichegerichte productselectie. Dit is relatief moeiteloos, omdat je geen fysieke voorraad hoeft aan te houden en geen producten hoeft te verpakken of te verzenden. Alle bestellingen worden automatisch doorgestuurd naar de leverancier, die de producten rechtstreeks naar de klant verzendt.

Het is een laag-risico businessmodel en een minder tijdsintensieve inkomstenbron. Het verschil tussen jouw verkoopprijs en de prijs die je aan de leverancier betaalt, vormt jouw passieve inkomen.

Wat je moet doen:

- Kies, afhankelijk van je doelmarkt, het juiste type product om conversies te garanderen.

- Vind een geschikte leverancier die de producten kan verwerken en rechtstreeks aan de klant kan leveren.

- Ontwikkel een sterke marketingstrategie en promoot de producten via sociale media.

- Bouw een professionele website om je content te publiceren en vertrouwen op te bouwen.

21. Staking van cryptovaluta

Investeren in cryptovaluta met uitkeringspotentieel, ook wel crypto staking genoemd, kan een interessante manier zijn om 5% tot 10% rendement te behalen wanneer dit passief wordt ingezet. Bij crypto staking stel je je munten beschikbaar aan een netwerk om transacties te valideren. In ruil daarvoor ontvang je periodieke beloningen, zonder dat je actief hoeft te handelen.

De volgende aanpak wordt aanbevolen:

- Informeer je eerst grondig over Proof-of-Stake-cryptovaluta en over het opzetten van een crypto wallet

- Onderzoek vervolgens verschillende coins waarmee je via staking een passief inkomen kunt genereren

- Zodra je de cryptomunten hebt aangeschaft, kun je ze “staken”

Crypto staking brengt, net als elke investering, risico’s met zich mee. Zorg er daarom voor dat je vooraf goed onderzoek doet en verantwoord investeert.

eerste aankoop van 30 €

22. Muziek creëren

Ben je muzikaal, dan kun je muziek creëren voor privégebruik of voor commerciële toepassingen, zoals in reclamespots, bedrijfsfilms of wachtrijen. Vooral vriendelijke, positieve en rustige muziek die geschikt is als achtergrond- of wachtrijmuziek verkoopt goed. Voor dit type muziek bestaat een grote markt. Met een beetje creativiteit kun je hier een duurzame bron van passief inkomen van maken, bijvoorbeeld door je tracks te licentiëren voor commercieel gebruik.

23. Reisgidsen

Beschik je over veel kennis en ervaring van een specifieke bestemming, inclusief insider-tips, dan kun je een digitale reisgids maken en deze promoten met gerichte Google- en Facebook-advertenties voor mensen die zich op dat moment op die locatie bevinden of erheen reizen. Zo bereik je precies de juiste doelgroep op het juiste moment. Een goed opgebouwde reisgids kan je op lange termijn passief inkomen opleveren, vooral wanneer de content tijdloos is en regelmatig wordt verkocht zonder dat je er actief werk in hoeft te steken.

24. Schoolopdrachten

Ook als je studie al een paar jaar achter je ligt, kan het lonen om oude papers, werkstukken of afstudeerscripties opnieuw op te zoeken en te uploaden naar daarvoor geschikte platforms.

Per download kun je direct geld verdienen. Dit model is weliswaar beperkt schaalbaar, maar kan alsnog interessant zijn als extra (passieve) inkomstenbron, zelfs wanneer het om kleinere bedragen gaat.

25. Donatieknop

Wanneer je je bezoekers maand na maand waardevolle content biedt, is het heel terecht om een donatieknop op een zichtbare plek op je website te plaatsen.

Met behulp van diensten zoals Steady of PayPal kun je eenvoudig donaties ontvangen. Ook dit is een vorm van passief inkomen, waarbij lezers je vrijwillig ondersteunen voor de waarde die je levert.

26. City scooters

Dit is een unieke manier om je passieve inkomen te verhogen. Via de app Go X kun je investeren in deelbare city scooters. Deze worden steeds populairder, en daar kun je slim van profiteren.

Je kunt een scootervloot aankopen op een specifieke locatie van de aanbieder. Telkens wanneer mensen deze scooters huren, ontvang jij een deel van de opbrengsten.

27. Hernieuwbare energie

Het ondersteunen van klimaatbescherming, het stimuleren van moderne innovaties én tegelijk een passief inkomen opbouwen? Dat kan. Er bestaan verschillende ETF’s die zich specifiek richten op zonne- en windenergie. Daarnaast zijn er crowdfundingprojecten die investeren in duurzame energie en regelmatig opbrengsten uit energieproductie uitkeren, waardoor je stap voor stap een passief inkomen kunt opbouwen.

Een andere interessante optie is de aankoop van eigen zonnepanelen of balkonzonnepanelen. De opgewekte stroom kun je zelf gebruiken, waardoor je maandelijkse energiekosten aanzienlijk dalen. Het geld dat je zo bespaart, kun je vervolgens opnieuw inzetten voor investeringen of vermogensopbouw.

28. Advertentieruimte

Heb je al een goed bezochte website of blog die je regelmatig bijwerkt met nieuwe content, dan kun je deze inzetten voor digitale advertenties en zo passief inkomen genereren.

Dat geldt overigens niet alleen voor online kanalen. Zeker in grote steden met veel zichtbaarheid kan het ook lonen om buitenreclame op je voertuig te plaatsen. Door advertentieruimte op je auto te verhuren, kun je eveneens een vorm van passief inkomen opbouwen.

29. Content-abonnementen

Deze optie is vooral geschikt voor creatieve mensen die graag content maken. Dat kan gaan om digitale illustraties, planners of kalenders, maar ook om muziek, video’s of andere digitale creaties.

Dit soort content is voor veel mensen waardevol en soms zelfs hard nodig. Platforms zoals Patreon maken het mogelijk om met abonnementen te werken. Zo kun je binnen een specifieke niche een schaalbaar inkomstenmodel opbouwen, waarbij supporters maandelijks betalen voor jouw exclusieve content.

30. Opslagruimtes verhuren

Beschik je over ongebruikte opslagruimte, dan kan verhuren een slimme manier zijn om passief inkomen te genereren. Denk bijvoorbeeld aan garages, kelders of andere ruimtes die je momenteel niet gebruikt.

Deze ruimtes kun je verhuren aan particulieren of bedrijven, waardoor je met relatief weinig moeite een stabiele extra inkomstenstroom kunt opbouwen.

31. Speciale apparatuur verhuren

Misschien heb je een hobby of passie binnen een specifiek vakgebied die je kunt inzetten voor passief inkomen. Ben je bijvoorbeeld handig en beschik je over speciale gereedschappen of machines die je slechts af en toe gebruikt, dan kun je deze verhuren aan anderen voor hun kleinere projecten.

Dit principe werkt voor veel verschillende hobby’s. Ga je graag fotograferen en heb je speciale camera-apparatuur, dan kun je ook die verhuren aan andere mensen. Zo laat je ongebruikte middelen voor je werken en bouw je met relatief weinig moeite extra inkomsten op.

32. Vacaturebank voor specifieke niches

Als je websites kunt bouwen, is het opzetten van een gespecialiseerde vacaturebank voor een specifieke niche een interessante optie. Zulke platforms concurreren minder met de grote, bekende vacaturesites en spreken een gericht publiek aan. Je kunt inkomsten genereren via lidmaatschappen, betaalde vacatures of advertenties en zo stap voor stap een duurzaam (passief) inkomen opbouwen.

33. Online tools en widgets

Online tools en widgets worden door veel mensen gebruikt en kunnen het dagelijks leven een stuk eenvoudiger maken. Denk bijvoorbeeld aan to-dolijsten die helpen om overzicht te houden en belangrijke taken niet te vergeten.

Als je zulke widgets kunt programmeren en ontwerpen, kun je dit talent inzetten om passief inkomen op te bouwen. Dat kan door premiumtoegang te verkopen of door inkomsten te genereren via advertenties.

34. Bijles aanbieden

Een manier om passief inkomen te genereren is het maken van bijlesvideo’s. Ben je bijvoorbeeld sterk in wiskunde, dan kun je video’s opnemen die verschillende onderwerpen uitleggen en leerlingen voorbereiden op een specifiek examen of diploma.

Een voorbeeld hiervan is een cursus zoals “Wiskunde voor het eindexamen”. Leerlingen kunnen zich stap voor stap door de lesstof klikken en zich zo gericht en zelfstandig voorbereiden, terwijl jij verdient aan een eenmaal gemaakte cursus.

35. Boekrecensies

Lees je graag boeken, dan is dit een interessante inkomstenmogelijkheid. Platforms zoals Kirkus Reviews en US Review of Books betalen lezers voor het schrijven van boekrecensies. Je hebt vaak maar enkele minuten nodig om een recensie te schrijven. Door dit regelmatig te doen, kun je stap voor stap een (semi) passief inkomen opbouwen op basis van je leeservaring en mening.

36. Websites flippen

Een andere optie is het kopen van websites die al inkomsten genereren en een stabiele bezoekersstroom hebben. Je kunt zo’n website overnemen, verbeteren door eigen content toe te voegen en optimalisaties door te voeren. Vervolgens verdien je geld via advertentie-inkomsten of verkoop je de website later met winst door. Een bekende marktplaats voor het kopen en verkopen van websites is Flippa.

37. Online gaming

Als je regelmatig online games speelt, kun je hier slim gebruik van maken. Zo kun je bijvoorbeeld livestreams starten op platforms zoals Twitch, waar andere mensen je kunnen volgen terwijl je speelt.

Je gebruikt je tijd in principe hetzelfde als voorheen, met het verschil dat je je gameplay deelt met een publiek. Naarmate je kanaal groeit en je een grotere doelgroep opbouwt, kunnen inkomsten uit donaties, abonnementen, advertenties en sponsoring je (semi) passieve inkomen verder verhogen.

38. Muziek verkopen

We hebben al besproken dat fotografen hun foto’s kunnen verkopen voor hergebruik. Ook andere hobby’s laten zich monetariseren. Kun je muziek produceren, dan kun je deze passie inzetten om passief inkomen op te bouwen.

Je kunt de gebruiksrechten van je muziek verkopen via platforms zoals Bandcamp.

39. Facebookgroep met betaald lidmaatschap

Misschien heb je al een Facebookgroep opgericht. Zulke groepen brengen mensen met een specifieke niche-interesse samen om kennis te delen, ervaringen uit te wisselen en over hun hobby of vakgebied te discussiëren.

Je kunt deze groepen exclusief toegankelijk maken voor betalende leden. Daarvoor heb je wel een extern ledenbeheersysteem nodig buiten Facebook, bijvoorbeeld voor betalingen en toegangsbeheer. Zo bouw je een terugkerende inkomstenstroom op rond een betrokken community.

40. Een online shop beheren

Als je zelf websites kunt bouwen, kan het starten van een online shop een interessante optie zijn. Je kunt hier bijvoorbeeld uitsluitend digitale producten verkopen, zoals e-books, downloads of templates.

Je investeert één keer tijd in het opzetten van de website en het creëren van de content. Daarna kun je met minimale extra inspanning een duurzame stroom van passief inkomen opbouwen.

41. Internet delen

Via de Honeygain-app kun je je ongebruikte internetbandbreedte delen met bedrijven. Deze bedrijven hebben vaak extra bandbreedte nodig en betalen jou voor het gebruik daarvan. Zeker in grote steden kan dit een eenvoudige manier zijn om je passieve inkomen licht te verhogen, zonder dat je er actief tijd aan hoeft te besteden.

Beleggen brengt altijd het risico op verlies met zich mee. De WELCOME-actie is

onderworpen aan de algemene voorwaarden. De geschenk-aandelen worden willekeurig toegewezen uit een

selectie van in aanmerking komende aandelen, waarbij aandelen met een hogere waarde minder vaak

worden toegekend.

Conclusie: 41 manieren om passief inkomen te genereren

Passief inkomen is meer dan een modewoord. Het is de sleutel tot financiële zekerheid, onafhankelijkheid en een leven waarin jij zelf bepaalt hoe je je tijd besteedt. De opbouw kost tijd en vraagt geduld, kennis en de moed om te beginnen.

Wie echter langetermijndenken combineert met slimme keuzes, wordt beloond met een inkomen dat blijft doorlopen, zelfs wanneer je even offline bent.

Je hebt nu 41 concrete methodes leren kennen om je eigen passieve inkomen op te bouwen: via digitale producten, slimme investeringen of creatieve projecten. Het gaat er niet om alles te doen, maar om één methode te kiezen die bij jou past.

Hoe eerder je begint, hoe sterker het rente-op-rente-effect werkt op je tijd, kennis en kapitaal. Of je nu €100, €500 of €1.000 per maand passief verdient: elke extra inkomstenbron brengt je dichter bij je doel!

Wacht niet op het perfecte moment. Kies vandaag één of twee ideeën uit deze lijst, start met je eerste project en zet de eerste stap richting financiële vrijheid. Je toekomstige zelf zal je dankbaar zijn.