Beleggen in P2P-leningen: verdien tot 15% rendement zonder de schommelingen van de beurs

De beurzen worden gekenmerkt door voortdurende schommelingen, terwijl spaargeld vaak nauwelijks nog echte winst oplevert na inflatie. Daarom zoeken veel beleggers naar manieren om beursvolatiliteit te vermijden en tegelijk een aantrekkelijk rendement te behalen. Precies daar komt beleggen in P2P-leningen in beeld.

Deze beleggingscategorie is de afgelopen jaren steeds populairder geworden bij beleggers die op zoek zijn naar hogere rendementskansen. Maar is investeren in P2P-leningen ook voor jou de beste beleggingsstrategie? En hoe hoog liggen de rendementskansen echt?

In dit artikel ontdek je wat P2P-leningen zijn, welke platformen relevant zijn en welke kansen en risico’s voor jou een rol spelen.

Het belangrijkste samengevat:

- P2P-leningen ontwikkelen zich tot een steeds populairdere beleggingscategorie onder investeerders.

- Met P2P-leningen kunnen beleggers hun portefeuille verder diversifiëren en zich deels loskoppelen van de schommelingen op de beurs.

- Op veel P2P-leningenplatformen kunnen beleggers jaarlijkse rendementen tot in de dubbele cijfers behalen. Daarbij geldt meestal: hoe hoger het rendement, hoe hoger ook het risico.

- Vooral gereguleerde P2P-leningenplatformen zijn interessant voor beleggers, omdat ze extra veiligheid bieden bij het investeren en de belegging beter kunnen beschermen.

Wat zijn P2P-leningen precies en hoe werken ze?

P2P staat voor peer-to-peer, oftewel: van mens tot mens. In tegenstelling tot traditionele bankleningen lenen kredietnemers hier rechtstreeks geld van particuliere investeerders zoals jij en ik. Dit gebeurt meestal via een online platform dat beide partijen met elkaar verbindt.

Zo werkt het in de praktijk:

- Een kredietnemer dient een kredietaanvraag in bij een kredietverstrekker

- De kredietverstrekker beoordeelt de kredietnemer op kredietwaardigheid en verstrekt de lening

- Om het benodigde kapitaal op te halen, wordt de lening aangeboden op een P2P-platform

- Jij als particuliere belegger kunt in (een deel van) deze lening investeren en zo de financiering mogelijk maken

- In ruil daarvoor ontvang je regelmatige rente-inkomsten over het door jou geïnvesteerde bedrag

Het voordeel voor kredietnemers: in tegenstelling tot bij banken zijn de vereisten veel minder streng en daardoor makkelijker haalbaar. Afhankelijk van de aanbieder en het type lening kunnen kredietnemers variëren van particulieren met een tijdelijke financieringsbehoefte tot bedrijven die projecten of liquiditeit willen financieren.

Daartegenover staan relatief hoge rentes op zulke leningen. En net dat maakt ze interessant voor beleggers, die daardoor aantrekkelijke rendementen kunnen behalen.

Sommige platformen maken het mogelijk om je geld automatisch over veel verschillende leningen tegelijk te spreiden. Bij andere platformen kies je de leningen handmatig of stuur je via eigen filters binnen Auto Invest. Vaak kun je al vanaf ongeveer € 1 investeren. Dat is ideaal voor beginners die met kleine bedragen willen starten en hun risico beperkt willen houden.

Tot de bekendste Europese P2P-leningenplatformen behoren:

- Mintos

- Debitum Investments

- ViaInvest

- LANDE

- TWINO

- Indemo

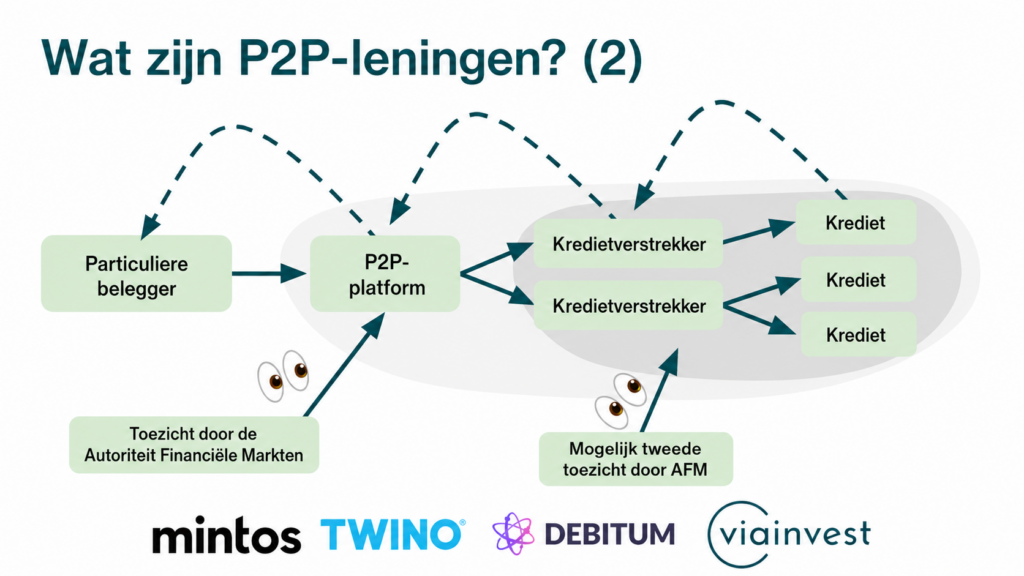

Bij platformen zoals Mintos, TWINO, Debitum Investments en ViaInvest gaat het geld van de particuliere belegger eerst naar het P2P-platform. Deze platformen werken vervolgens samen met kredietverstrekkers, die de leningen uiteindelijk uitgeven. Het volledige proces wordt daarbij gecontroleerd door de financiële toezichthouder, zodat alles correct en volgens de regels verloopt.

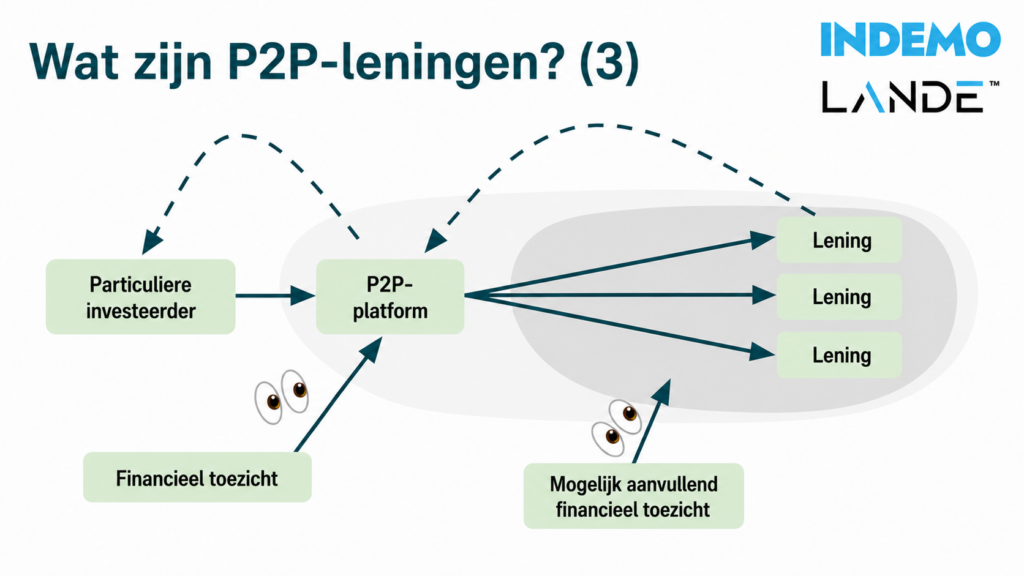

Bij de platformen Indemo en LANDE is die tussenstap er niet. Hier zijn er dus geen aparte kredietverstrekkers betrokken, maar verstrekt het P2P-platform zelf de leningen. Ook in dit geval houdt de financiële toezichthouder toezicht op het volledige proces.

Investeren in P2P-leningen: gezonde diversificatie voor je portefeuille

De meeste beleggers weten waarschijnlijk dat diversificatie bijdraagt aan een gezondere beleggingsportefeuille en meer gemoedsrust. P2P-leningen kunnen daarbij een interessante manier zijn om je portefeuille verder te spreiden.

Beleggers die niet in deze beleggingscategorie investeren, kiezen vaak voor een of meerdere alternatieven die in de onderstaande tabel worden weergegeven. Het risico kan daarbij soms lager liggen, maar vaak geldt dat ook voor de rente. In sommige gevallen leidt dat zelfs niet tot een positief reëel rendement.

Tip: Het reële rendement beschrijft de daadwerkelijke waardestijging van je belegging na aftrek van inflatie. Het laat dus zien of je vermogen echt aan koopkracht wint — of dat stijgende prijzen je winst opnieuw opsouperen.

| Rendite | Risiko | Laufzeit | |

| Obligaties (Investment Grade) | 1-6 % | Laag | Enkele jaren |

| Spaargeld | 1-2,5 % | Laag | Flexibel / Vast |

| Vastgoed | 2-4 % | Gemiddeld | 5-10 jaar |

| Opties schrijven | 2-25 % | Hoog | Flexibel / Vast |

| Grondstoffen / Crypto | -50% tot +50% of meer | Hoog | Enkele jaren |

Tabel: alternatieve beleggingscategorieën inclusief rendementskansen, risico en looptijd

Omdat veel klassieke beleggingscategorieën momenteel slechts beperkte rendementen bieden, kunnen P2P-leningen een interessante investering zijn met tegelijk een hoge cashflow.

Wat maakt P2P-leningen aantrekkelijk?

Particuliere leningen blinken vooral uit door hun regelmatige terugbetalingen. Veel consumptieve kredieten hebben slechts een looptijd van 4 tot 6 weken en de rente ontvang je meestal maandelijks of zelfs dagelijks. Daardoor kun je je geld meteen opnieuw investeren en profiteren van het rente-op-rente-effect. Dat versnelt de vermogensopbouw en laat je portefeuille nog sneller groeien.

Voor mij zijn P2P-leningen vooral aantrekkelijk om deze redenen:

- Regelmatige cashflow: korte looptijden maken snel herinvesteren mogelijk, vaak met wekelijkse of dagelijkse rente-uitbetalingen.

- Lage instapdrempel: al vanaf € 10 kun je individuele leningen financieren en je risico breed spreiden.

- Passief investeren: Auto Invest-functies of aanbieders met automatische spreiding nemen de selectie voor jou over.

- Goede diversificatie: je kunt je kapitaal spreiden over landen, krediettypes, aanbieders en terugkoopmechanismen.

- Nauwelijks correlatie met de beurs: zoals in mijn portefeuille te zien is, correleert mijn P2P-investering nauwelijks met mijn andere beleggingscategorieën. Dat geeft mij ook tijdens volatiele marktfasen meer zekerheid.

- Toezicht door autoriteiten: de controle van P2P-platformen door toezichthouders geeft beleggers extra veiligheid bij het investeren.

In mijn portefeuille zorgt dit vandaag voor maandelijkse rente-inkomsten van enkele honderden euro’s, zonder dagelijks beheer.

Daarnaast toont een blik op mijn totale portefeuille nog een belangrijk voordeel: sinds 2022 behaal ik met P2P-leningen constante rendementen. Mijn andere beleggingen, zoals mijn MSCI World ETF en mijn MSCI Emerging Markets ETF, zijn sindsdien duidelijk volatieler en presteren in totaal minder goed dan mijn P2P-investeringen.

Tussen januari en mei 2025 behaalde mijn totale portefeuille een negatief rendement van -2,7%. De belangrijkste reden daarvoor waren de verschillende politieke en economische aankondigingen van Donald Trump.

Mijn P2P-investering daarentegen kwam in dezelfde periode uit op +3,7%. Daarmee was dit ook de enige beleggingscategorie waarmee ik in de plus stond. Omgerekend naar een volledig jaar zou dat neerkomen op een interne rentevoet van 11,23%.

Ook in het huidige jaar 2026 kon ik mijn maandelijkse rente-inkomsten duidelijk verder uitbouwen. In de maanden januari tot en met maart zat ik al dicht tegen de grens van € 1.000 aan. Voor mij vormt dat een volgende belangrijke mijlpaal.

Zijn P2P-leningen de moeite waard?

Wat mij vooral aanspreekt aan P2P-leningen:

- Constante prestaties: terwijl mijn andere beleggingen, zoals de MSCI World ETF en MSCI Emerging Markets ETF, sterker schommelen, leveren mijn P2P-investeringen sinds 2022 constante rendementen op. In totaal presteren ze zelfs beter.

- Transparante en gereguleerde processen: veel platformen zijn gereguleerd en publiceren gecontroleerde jaarrekeningen en wanbetalingspercentages. Zulke documenten bekijk ik regelmatig om de kwaliteit van een platform beter te kunnen inschatten.

- Reële zekerheden mogelijk: vooral bij landbouw- of vastgoedleningen kunnen zekerheden zoals grond, machines of gebouwen voor extra stabiliteit zorgen.

7 EU-gereguleerde P2P-leningenplatformen in detail

Omdat steeds meer beleggers investeren in P2P-leningenplatformen, neemt ook de aandacht voor regulering en veiligheid toe. Alleen al in Europa zijn de regels waaraan P2P-platformen moeten voldoen de afgelopen jaren sterk aangescherpt.

Tot de belangrijkste veiligheidskenmerken behoren:

- toezicht door de lokale centrale bank of financiële toezichthouder

- gescheiden bewaring van beleggersgelden

- gereguleerde processen

- zekerheden achter de leningen

- gecontroleerde jaarrekeningen

- AML-processen, oftewel antiwitwasprocedures

- transparantie over wanbetalingen, statistieken en andere kerncijfers

Daarmee moet worden gewaarborgd dat het geld van beleggers gescheiden wordt bewaard en correct wordt gebruikt.

Daarnaast zijn er platformen zoals LANDE, die inzetten op reële zekerheden. Denk daarbij aan:

- landbouwgrond

- machines

- bedrijfsactiva

Als leningen niet worden terugbetaald, kunnen deze zekerheden worden verkocht. Beleggers worden dan met de opbrengst uit die verkoop vergoed.

Laten we nu de belangrijkste EU-gereguleerde P2P-leningenplatformen in detail bekijken.

Platform 1: Debitum Investments

Bij Debitum Investments investeren beleggers in zakelijke leningen uit sectoren zoals:

- videogameontwikkeling

- bosbouw

- landbouw

Op Debitum Investments kunnen beleggers jaarlijks tot 15% rendement behalen. Zelf heb ik tussen januari en maart 2026 al € 415 verdiend op het platform.

Debitum Investments in cijfers:

- Geregistreerde investeerders: 32.677

- Geïnvesteerd bedrag: € 198,03 miljoen

- Terugbetaald kapitaal: € 133,40 miljoen

- Gefinancierde zakelijke leningen: 11.673

- Uitgebreide interne rentevoet, XIRR: 14,83%

Platform 2: ViaInvest

ViaInvest is een P2P-leningenplatform waarop beleggers kunnen investeren in gedekte effecten. Deze investeringen zijn gebaseerd op leningen die worden verstrekt door niet-bancaire kredietverstrekkers van de VIA SMS Group, evenals door haar dochter- en partnerbedrijven.

ViaInvest is sinds 2017 actief op de markt, terwijl het moederbedrijf, de VIA SMS Group, al sinds 2009 bestaat. Geld dat niet via ViaInvest wordt geïnvesteerd, is beschermd tot een bedrag van € 20.000.

Zelf heb ik tot nu toe positieve ervaringen met ViaInvest. Tussen januari en maart 2026 verdiende ik € 102 aan rente op het platform.

ViaInvest in cijfers:

- Geregistreerde investeerders: 47.456

- Gedane investeringen: € 781.987.844

- Uitbetaalde rente aan investeerders: € 24.216.689

- Huidige beleggingsportefeuille: € 61.264.966

- Rentepercentage tot: 13,3%

Platform 3: Mintos

Mintos behoort tot de grootste P2P-leningenplatformen in Europa. Het bedrijf startte in 2015 als marktplaats voor investeringen in leningen en beheert inmiddels meer dan € 800 miljoen aan vermogen van ruim 600.000 geregistreerde gebruikers.

Dat leverde een nettorendement van 8,8% op. Mijn investering van ongeveer € 8.000 op Mintos heeft mij in het huidige jaar 2026 al € 157,06 aan rente opgebracht.

Naast leningen kunnen beleggers op Mintos ook investeren in obligaties, ETF’s, vastgoed, crypto en binnenkort ook in aandelen. Zelf heb ik tot nu toe positieve ervaringen met Mintos en ik zal ook in de toekomst via het platform blijven investeren.

Mintos in cijfers:

- Geregistreerde investeerders: 600.000+

- Beheerd vermogen: € 800 miljoen+

- Medewerkers: 180+

- Rentepercentage: tot 9% à 12% per jaar

Platform 4: LANDE

Bij LANDE investeren beleggers in landbouwleningen die, net als bij andere platformen, een aantrekkelijk rendement van 10% tot 13% kunnen opleveren. Tegelijk bieden ze extra zekerheid dankzij reële onderpanden, zoals landbouwgrond en machines.

In de eerste drie maanden van dit jaar heb ik op LANDE € 140 aan rente verdiend.

LANDE in cijfers:

- Geregistreerde investeerders: 10.538

- Kredietvolume: € 58 miljoen

- Actief op de markt: 5+ jaar

- Ondersteunde landbouwers: 1.500+

Platform 5: TWINO

Met meer dan 10 jaar ervaring behoort TWINO tot de oudste P2P-platformen in continentaal Europa. Op het platform investeren beleggers in de eerste plaats in leningen en sinds kort ook in het nieuwe product FLEXI, dat investeerders extra flexibiliteit moet bieden.

TWINO in cijfers:

- Geregistreerde investeerders: 22.000+

- Gefinancierde leningen: € 1,2 miljard

- Uitbetaalde rente: € 30 miljoen+

- Rentepercentage: tot 12% per jaar

Platform 6: Nectaro

Beleggers die willen investeren in P2P-leningen van Nectaro, moeten weten dat het bedrijf nog tot de jongere platformen behoort en daardoor slechts een korte historiek heeft.

Het platform is sinds 2023 actief op de markt, behoort tot de Dyninno Group en staat onder toezicht van de Letse centrale bank volgens de MiFID II-regelgeving.

Nectaro is vooral geschikt voor beleggers die bereid zijn om voor een aantrekkelijk rentepercentage van ongeveer 13% ook een hoger risico te nemen.

Nectaro biedt beleggers de volgende functies:

- Auto Invest

- slimme portfolio-analyse

- buyback-garantie

- op een laagdrempelige manier ervaring opdoen

Nectaro in cijfers:

- Gemiddelde portefeuillegrootte: € 8.076

- Totale opbrengsten voor beleggers: € 2.511.644

- Gemiddeld rentepercentage: 12,88%

- Wanbetalingspercentage: 0%

Platform 7: Indemo

Het model dat Indemo hanteert, is duidelijk specifieker dan dat van de meeste andere P2P-platformen.

Het platform bestaat sinds 2022 en staat inmiddels onder toezicht van autoriteiten zoals BaFin, de Bank van Letland, de Bank van Frankrijk en de Bank van Spanje.

Op Indemo investeren beleggers vooral in achterstallige vastgoedleningen in Spanje. Dat betekent dat een lening niet werd terugbetaald. De banken die deze probleemkredieten hebben verstrekt, willen ze van hun balans halen en verkopen ze in dat geval aan Indemo voor 60% van de oorspronkelijke waarde.

De beoogde rendementen op Indemo behoren daardoor tot de hoogste van alle platformen. De gemiddeld gewogen jaarlijkse rente bedraagt maar liefst 21,6%. De rente wordt niet, zoals bij veel andere platformen, maandelijks uitbetaald, maar pas wanneer het vastgoed is verkocht en het project dus is afgerond.

Indemo in cijfers:

- Geregistreerde investeerders: 20.900+

- Totale investeringssom: € 31,4 miljoen

- Totaal terugbetaald: € 3,7 miljoen

- Gemiddeld gewogen jaarlijks rendement: 21,6%

Investeren in P2P-leningen: beantwoord eerst deze 6 vragen

Voordat je begint met investeren in P2P-leningen, zijn er 6 belangrijke vragen die je eerst voor jezelf moet beantwoorden.

Vraag 1: Hoe lang is mijn beleggingshorizon?

P2P-leningen zijn een beleggingscategorie waarvan de waarde kan schommelen. Bovendien is er geen garantie dat je op korte termijn rendement behaalt. Daarom is het belangrijk om te kiezen voor een zo lang mogelijke beleggingshorizon. Een verstandige beleggingshorizon ligt vaak tussen drie en vijf jaar.

Vraag 2: Hoe ziet mijn overige portefeuille eruit?

Investeren in P2P-leningen heeft pas echt zin wanneer je ook naar je volledige portefeuille kijkt. Bezit je bijvoorbeeld vastgoed of ben je sterk in aandelen belegd, dan kunnen P2P-leningen helpen om je portefeuille beter te diversifiëren en je risico verder te spreiden.

Vraag 3: Heb ik al een noodbuffer opgebouwd?

Voordat je met P2P-leningen begint, is het ook hier verstandig om meerdere maandsalarissen als reserve achter de hand te hebben. Zo hoef je in noodgevallen niet aan je beleggingen te komen.

Vraag 4: Hoe hoog is mijn persoonlijke risicobereidheid?

Vooral jonge beleggers zijn vaak gemotiveerd om zo snel mogelijk met vermogensopbouw te starten. Daarbij vergeten ze echter vaak een essentiële basis: de noodbuffer.

P2P-leningen zijn vooral populair vanwege hun hogere rendementskansen. Maar hoe hoger het rendement, hoe hoger meestal ook het risico. Voordat je begint met investeren in P2P-leningen, is het belangrijk om je eigen risicobereidheid eerlijk in te schatten.

Ben je bereid om tijdelijke verliezen te aanvaarden? Hoe reageer je bij wanbetalingen? En zou je nog rustig slapen als een platform in moeilijkheden komt?

Vraag 5: Hoe lang wil ik mijn geld vastzetten?

De looptijd van veel P2P-leningen bedraagt ongeveer 30 dagen en is dus erg kort. Er zijn echter ook leningen die meerdere jaren lopen. Hier hangt veel af van je persoonlijke beleggingsstrategie en hoe lang je je geld wilt vastzetten.

Hoe langer je je geld vastzet, hoe hoger doorgaans ook de potentiële rente die je kunt verdienen.

Vraag 6: Vind ik beleggen in P2P-leningen leuk?

Zelf beleef ik veel plezier aan investeren in P2P-leningen, omdat de platformen mij als belegger veel personalisatiemogelijkheden bieden. Natuurlijk kun je ook een meer passieve rol aannemen, maar het blijft belangrijk dat je deze vorm van beleggen ook echt interessant vindt.