Mijn LANDE ervaringen: 10,5% rendement op mijn 4.700 euro

Beleggers bij LANDE investeren in agrarische leningen en ontvangen daarvoor een jaarlijks rendement van 9% tot 13%. Deze leningen zijn gedekt door reële zekerheden, wat beleggers extra bescherming moet bieden.

Ik ben al meer dan 3 jaar op het platform geïnvesteerd, maar heb mijn investering tussendoor tijdelijk stopgezet. Waarom ik nu toch opnieuw bij LANDE investeer en op welke leningen ik mij daarbij focus, lees je in dit ervaringsbericht.

Mijn LANDE ervaringen laten je ook zien welk rendement ik tot nu toe heb behaald en wat de voor- en nadelen van het platform zijn.

Het belangrijkste samengevat

- Beleggers kunnen op LANDE 9% tot 13% rente verdienen met agrarische leningen.

- Alle leningen zijn gedekt door reële zekerheden, zoals landbouwgrond, machines of oogstopbrengsten.

- Na een langere pauze investeer ik opnieuw bij LANDE, maar alleen nog in zorgvuldig geselecteerde leningen.

- Met de juiste Auto Invest-strategie kun je veel tijd besparen, zodat je investering ook echt passief kan verlopen.

- De uitstraling en professionaliteit van het platform zijn nog iets minder uitgewerkt dan bij sommige concurrenten.

Mijn LANDE ervaringen: wat je over het platform moet weten

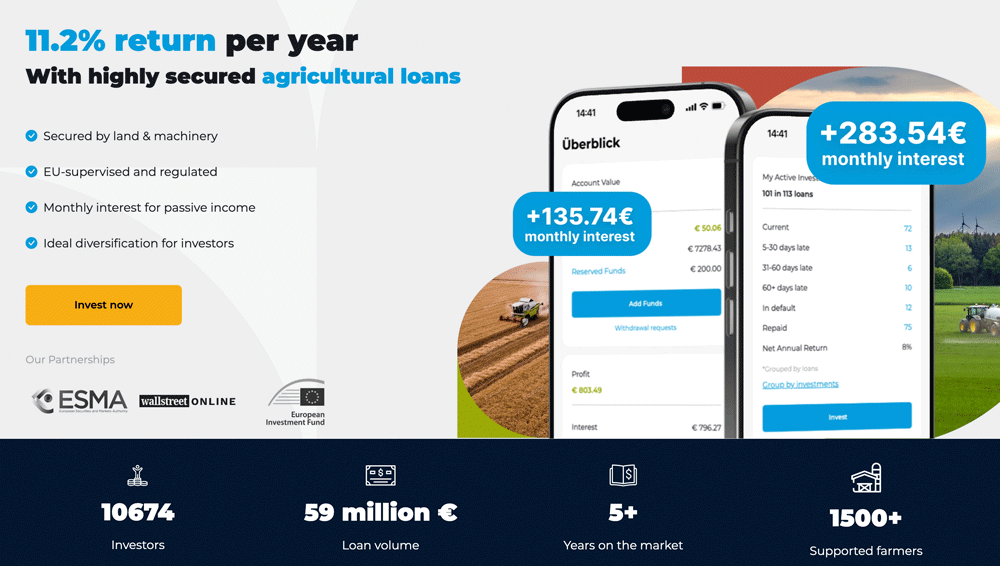

LANDE biedt particuliere beleggers sinds 2019 de mogelijkheid om te investeren in agrarische leningen uit Letland, Litouwen, Polen en Roemenië. Daarbij kun je een jaarlijks rendement van 9% tot 13% behalen.

Via LANDE worden leningen voor landbouwbedrijven gefinancierd. Omdat er geen terugkoopgaranties of gelijkaardige beschermingsmechanismen zijn, worden de leningen gedekt door reële zekerheden.

Tot die zekerheden behoren onder meer:

- Landbouwgrond

- Machines

- Oogst

- Vee

De secundaire markt geeft beleggers de mogelijkheid om hun leningen vóór het einde van de looptijd te verkopen of leningen van andere beleggers over te nemen.

Een blik op de gemiddelde cijfers laat zien dat beleggers op LANDE per persoon ongeveer 5.234 euro investeren, bij een loan-to-value van 43% en een gemiddelde looptijd van 19 maanden. Deze cijfers kunnen per project en per belegger natuurlijk sterk verschillen. Zo zijn er bijvoorbeeld individuele leningen met een rente tot 13%.

De belangrijkste informatie op een rij:

| Actief sinds: | 2008, eerste landbouwfinancieringsbedrijf van de twee oprichters, naamswijziging naar LANDE en lancering van het online P2P-platform in 2019 |

| Hoofdkantoor: | Riga, Letland – geregistreerd als “Secured Finance MGMT” |

| Regulering: | Momenteel niet gereguleerd. |

| Aantal investeerders: | + 10.300 |

| Gefinancierd kredietvolume: | 2.400.000 Euro (04/2026) |

| Rendement: | ca. 11,2% |

| Minimale inleg: | Primaire markt 50 EUR / Secundaire markt 2 EUR |

| Terugkoopgarantie: | Neen |

| Auto-invest: | Ja |

| Secundaire markt: | Ja |

| Belastingsverklaring:: | Ja |

| Getrouwheidsprogramma voor investeerders: | Neen |

| Bij Lande beleggen: | Open nu jouw rekening (klik op deze link*) |

Investeren in agrarische leningen: de voor- en nadelen

Verschillende P2P-platformen bieden verschillende voordelen voor beleggers. Bij LANDE zijn vooral de volgende voordelen het vermelden waard:

- Crisisbestendige sector: de landbouw heeft zich door de jaren heen bewezen als een bijzonder veerkrachtige sector. Zelfs tijdens economische crisissen, periodes van inflatie of geopolitieke spanningen blijft de vraag naar voeding relatief stabiel.

- EU-subsidies: de landbouwsector wordt binnen de Europese Unie op lange termijn ondersteund. Die steun draagt bij aan de economische stabiliteit van veel landbouwbedrijven en kan hun financiering betrouwbaarder maken.

- Sterke zekerheden: agrarische leningen zijn vaak gedekt door tastbare activa, zoals landbouwgrond, machines of oogstopbrengsten. Daardoor verschilt het risicoprofiel duidelijk van ongedekte leningen.

- Aantrekkelijk rendement: binnen de markt voor agrarische financieringen behalen investeerders gemiddeld een rendement van ongeveer 11,2% per jaar. De rente wordt meestal maandelijks uitgekeerd.

- Licentie: LANDE is gelicentieerd als European Crowdfunding Service Provider. Daardoor zijn veel processen gestandaardiseerd, wat kan bijdragen aan meer transparantie en beleggersbescherming.

Hoewel de voordelen naar mijn mening duidelijk zwaarder wegen, zijn er ook enkele nadelen die hier vermeld moeten worden:

- Platformrisico’s: zoals bij alle P2P-platformen bestaat het risico dat het platform zelf operationele of financiële problemen krijgt. Dat kan gevolgen hebben voor terugbetalingen.

- Regionale concentratie: de geografische focus ligt momenteel vooral op de Baltische staten en Oost-Europa. Bij economische of politieke crisissen in deze regio kunnen meerdere leningen tegelijk geraakt worden.

- Geen terugkoopgarantie: anders dan bij sommige andere P2P-platformen biedt LANDE geen klassieke buyback-garantie. Bij wanbetalingen zijn beleggers aangewezen op reële zekerheden, wat onder meer tot langere wachttijden kan leiden.

- Cashdrag: wanneer je een lening hebt geselecteerd, moet je wachten tot die volledig gefinancierd is. Uit mijn ervaring kan dat enige tijd duren. In die fase ontvang je nog geen rente, waardoor je kapitaal tijdelijk ongebruikt blijft en je rendement licht kan dalen.t LANDE

Hoe werkt investeren in agrarische leningen via LANDE?

Landbouwers gebruiken LANDE om financiering te krijgen voor nieuwe machines, zaaigoed, bedrijfsmiddelen of als financiële buffer bij mislukte oogsten. Daardoor kunnen landbouwbedrijven groeien, moderne technologieën inzetten en hun productie op lange termijn stabieler maken.

Voordat een project op het platform wordt gepubliceerd, doorloopt elke financieringsaanvraag een uitgebreid due-diligenceproces. Daarbij worden onder meer de kredietwaardigheid, bedrijfscijfers, oogstgeschiedenis, marktomgeving en mogelijke EU-subsidies geanalyseerd.

Goed om te weten:

Slechts ongeveer 5% van alle aanvragen voldoet aan de strenge eisen en wordt vrijgegeven voor investeerders.

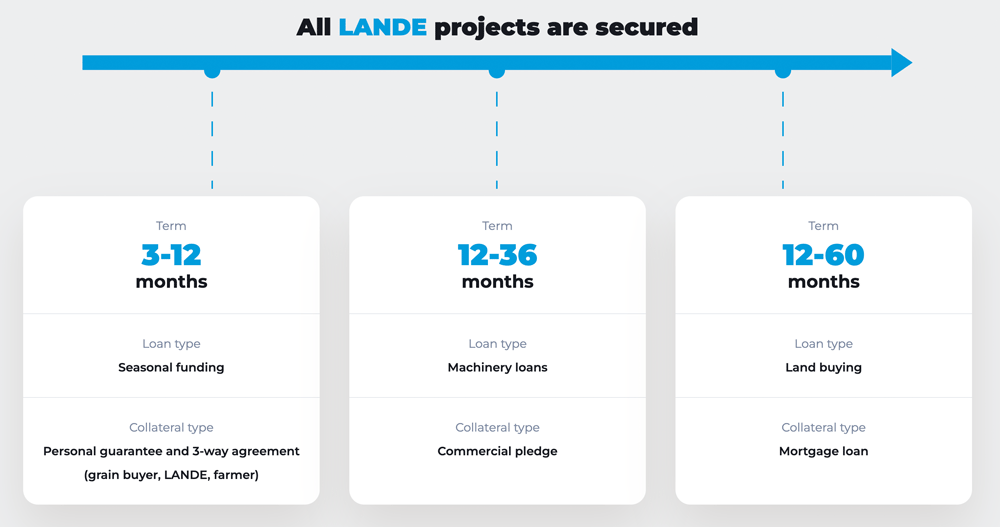

Alle leningen worden gedekt door reële materiële zekerheden, zoals machines, landbouwgrond, vee of toekomstige oogstopbrengsten. Vaak wordt dit aangevuld met persoonlijke garanties van de kredietnemers.

De conservatieve loan-to-value van ongeveer 40% tot 60% zorgt daarnaast voor een evenwichtig risicoprofiel.

Na een succesvolle controle wordt het project met alle relevante informatie op LANDE gepubliceerd. Beleggers krijgen transparante gegevens over:

- Kredietbedrag

- Rentepercentage

- Looptijd

- Zekerheden

- Loan-to-value

Investeren is mogelijk vanaf 50 euro, zowel handmatig als automatisch via de Auto Invest-functie.

Tijdens de volledige looptijd volgt LANDE de terugbetalingen en rentebetalingen actief op. Ontstaan er toch problemen, dan wordt er gewerkt met professioneel incasso- en zekerhedenbeheer.

Zo profiteren beleggers van aantrekkelijke rendementskansen, terwijl landbouwers toegang krijgen tot het groeikapitaal dat ze nodig hebben.

Waarom agrarische financieringen hogere rentes mogelijk maken

Landbouwbedrijven hebben in bepaalde situaties snel beschikbaar kapitaal nodig, bijvoorbeeld bij defecte oogstmachines, kortlopende bedrijfskosten of de aankoop van nieuwe landbouwgrond.

Traditionele bankfinancieringen schieten hier vaak tekort, omdat beslissings- en uitbetalingsprocessen meerdere weken of zelfs maanden kunnen duren.

Precies op dat punt spelen gespecialiseerde financieringsmodellen zoals die van LANDE in. Dankzij de jarenlange ervaring van het bedrijf zijn kredietproducten ontwikkeld die zijn afgestemd op de specifieke behoeften van landbouwbedrijven.

Daaronder vallen onder meer financieringen die worden gedekt door EU-subsidies en die landbouwers de mogelijkheid geven om een deel van toekomstige steunmaatregelen al vooraf te benutten.

Ook nationale subsidieprogramma’s spelen een rol. In veel gevallen worden investeringen tot 80% gesubsidieerd, maar is er wel voorfinanciering nodig. Dat vormt voor veel landbouwbedrijven een typische financiële bottleneck.

Praktijkvoorbeeld: waarom snelle financiering voor landbouwers cruciaal is

Voor landbouwers zijn de snelheid en betrouwbaarheid van zulke financieringen vaak doorslaggevend. Een mislukte oogst, ongebruikte landbouwgrond of uitgestelde investeringen kunnen economische schade veroorzaken die duidelijk hoger uitvalt dan de kosten van een kortlopende financiering.

Een typisch praktijkvoorbeeld: tijdens het oogstseizoen valt een belangrijke machine uit. Zonder snelle reparatie dreigt een groot deel van de oogst verloren te gaan. Er is op korte termijn 20.000 euro nodig, maar klassieke bankprocessen zouden weken duren. Via LANDE kan de financiering binnen enkele dagen beschikbaar worden gesteld.

Als zekerheid dient bijvoorbeeld landbouwgrond met een waarde van 60.000 euro. Dat komt overeen met een conservatieve loan-to-value van ongeveer 33%. De financiering loopt over 12 maanden en investeerders ontvangen ongeveer 11% rendement met maandelijkse betalingen.

Tegen deze achtergrond zijn veel landbouwbedrijven bereid om hogere rentes te betalen voor flexibele kredieten die snel beschikbaar zijn. Dat vormt tegelijk de basis voor aantrekkelijke en planbare rendementen aan de kant van investeerders.

Waarom ik na een pauze opnieuw in LANDE investeer

Ik stond een tijdlang kritisch tegenover LANDE. Na enkele wisselende ervaringen had ik mijn investering daarom tijdelijk stopgezet. Inmiddels ben ik echter opnieuw begonnen met investeren.

Zoals waarschijnlijk elke belegger ben ook ik een grote fan van passief inkomen opbouwen.

Terwijl sommige investeerders inzetten op dividend-ETF’s, Emerging Markets ETF’s of het zogenaamde aandelenpensioen als door de staat ondersteunde pensioenstrategie, investeer ik daarnaast via platformen zoals Mintos, Monefit, Debitum en Bondora. En sinds enkele jaren dus ook via LANDE.

Helaas kreeg mijn portefeuille in het verleden regelmatig te maken met wanbetalingen en problemen bij de terugbetaling.

Momenteel ziet mijn LANDE-portefeuille er zo uit:

- Totaal aantal geïnvesteerde leningen: 74

- Meer dan 60 dagen vertraagd: 5

- In gebreke: 9

Bij een nadere blik op de achterstallige leningen viel mij op dat de meerderheid daarvan uit Roemenië komt en door machines was gedekt.

Daaronder bevond zich ook een kredietnemer die al in 2024 faillissement heeft aangevraagd. Het gerechtelijke proces is echter meerdere keren uitgesteld, waardoor er tot vandaag nog geen geld naar de beleggers is teruggevloeid.

Exclusief: actuele cijfers over wanbetalingen

Northern Finance heeft exclusieve inzichten gekregen in de cijfers van LANDE. Daaruit blijkt het volgende:

- In 2023 is ongeveer 456.000 euro van bijna 1,5 miljoen euro aan door machines gedekte leningen uitgevallen. Dat komt neer op 30,5%, dus bijna één op de drie leningen.

- In 2024 daalde het uitvalpercentage binnen deze categorie naar 8,0%.

- In 2025 volgde een verdere daling naar slechts 5,6%.

Dat is al duidelijk beter, maar voor mij persoonlijk nog altijd te hoog om in door machines gedekte leningen te investeren. Bij leningen die door vee en landbouwgrond worden gedekt, zie ik een vergelijkbaar beeld. Daarom investeer ik momenteel helemaal niet in Roemeense leningen.

In andere categorieën heb ik namelijk duidelijk betere ervaringen opgedaan. Voor mij zijn vooral de door landbouwgrond gedekte leningen uit Litouwen interessant. Door de zeer positieve signalen heb ik mijn strategie aangepast en investeer ik voortaan uitsluitend in dit segment.

| Wanbetalingspercentages bij Litouwse leningen met landbouwgrond als zekerheid | Resterend bedrag bij default of meer dan 90 dagen achterstand | Totaal geïnvesteerd bedrag | Wanbetalingspercentage |

| 2022 | – | 11.200 | 0,0 % |

| 2023 | 15.899 | 537.010 | 3,0 % |

| 2024 | 34.232 | 1.129.344 | 3,0 % |

| 2025 | – | 2.101.322 | 0,0 % |

| 2026 | – | 707.304 | 0,0 % |

| Totaal | 50.132 | 4.486.180 | 1,1% |

Bij de door landbouwgrond gedekte leningen uit Letland zien de cijfers er eveneens zeer goed uit. Ook hier is het wanbetalingspercentage met 1,5% erg laag. Daarom leg ik ook in Letland mijn focus op leningen met landbouwgrond als zekerheid.

De door machines gedekte leningen hebben momenteel een wanbetalingspercentage van 5,2%. Leningen met vee en oogst als onderpand komen momenteel uit op respectievelijk 10,2% en 5,0%. Op basis van mijn eerdere ervaringen vind ik dat duidelijk te hoog.

Deze leningen worden door LANDE inmiddels echter niet meer uitgegeven. Dat laat zien dat het platform er belang bij heeft om zijn beleggers de aantrekkelijkste leningen aan te bieden.

Mijn beleggingsstrategie bij LANDE

Op basis van mijn positieve ervaringen met deze kredietcategorie investeer ik in de toekomst uitsluitend nog in leningen met landbouwgrond als zekerheid.

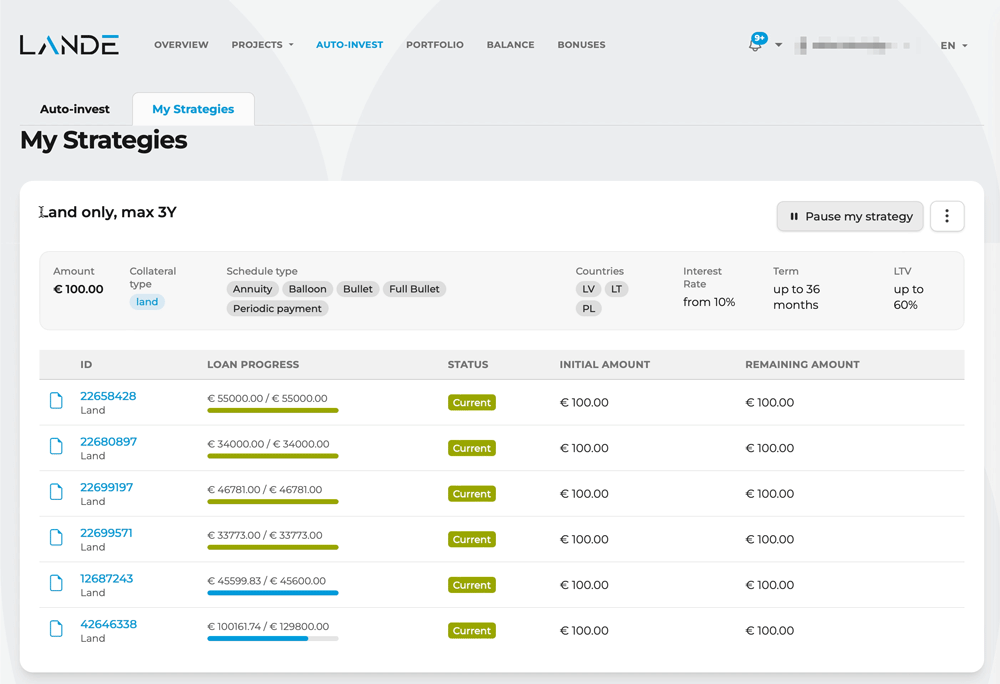

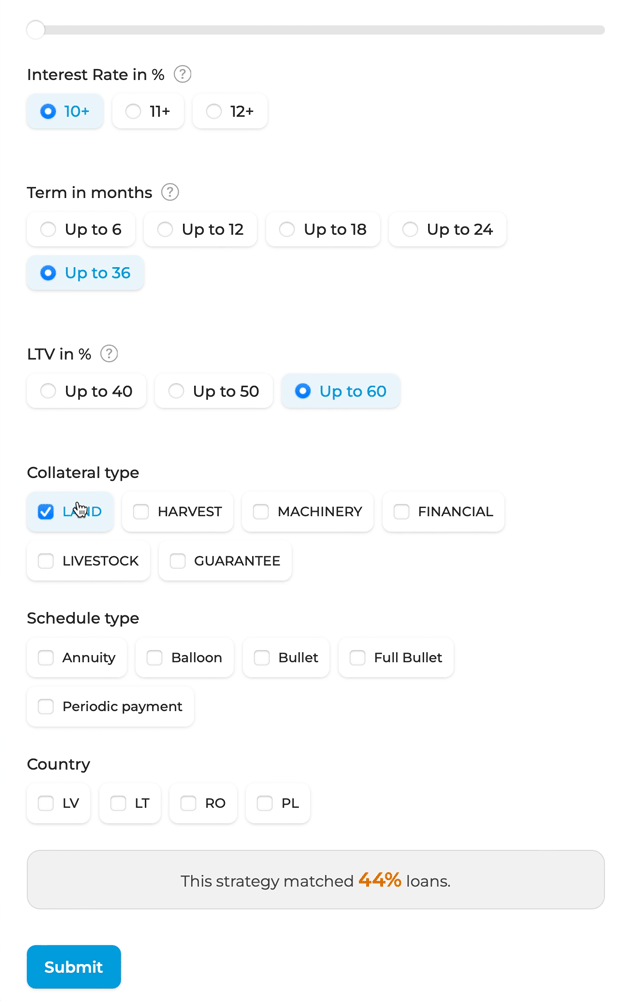

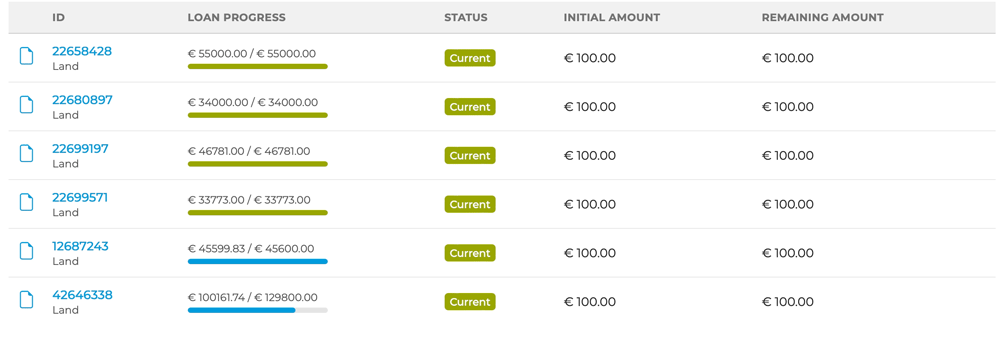

Mijn Auto Invest heb ik daarop aangepast: ik investeer telkens 100 euro in door landbouwgrond gedekte leningen uit Letland, Litouwen en Polen en accepteer daarbij alle terugbetalingsvormen.

De jaarlijkse rente die ik heb ingesteld, bedraagt minstens 10,0%. De leningen mogen een looptijd hebben van maximaal 3 jaar, met een maximale loan-to-value van 60%.

Goed om te weten:

Bij Auto Invest kun je kiezen tussen een “eenvoudige” en een “uitgebreide” optie. De eenvoudige Auto Invest investeert in werkelijk alles wat op het platform beschikbaar is. Ik raad je daarom aan om de uitgebreide Auto Invest te gebruiken, omdat je daarbij vanaf 100 euro per lening je eigen criteria kunt instellen.

Ik raad je ook aan om je investeringsbeslissingen altijd op data te baseren. Op basis van de informatie die Northern Finance exclusief van LANDE heeft ontvangen, heb ik mijn Auto Invest aangepast. Ik zal nauwlettend volgen hoe mijn portefeuille zich onder deze nieuwe strategie ontwikkelt en mijn ervaringen opnieuw met je delen.

Zo gebruik je de secundaire markt op de juiste manier

Naast de primaire markt kunnen beleggers bij LANDE ook gebruikmaken van de secundaire markt. Daar kunnen leningen vroegtijdig worden gekocht en verkocht, en dat zonder kosten. Ook ik heb hier al ervaring mee opgedaan en in enkele projecten geïnvesteerd.

Maar hier zit de adder onder het gras: leningen kunnen alleen kosteloos worden gekocht of verkocht zolang ze nog niet in default zijn. Bij een vertraging is dat nog wel mogelijk.

Daarnaast hebben beleggers de flexibiliteit om leningen van andere investeerders volledig of slechts gedeeltelijk over te nemen. Vooral bij aantrekkelijke leningen met een zeer hoog bedrag kan dat interessant zijn. Het gewenste investeringsbedrag kan daarbij tot op de euro nauwkeurig en volledig flexibel worden gekozen.

Veel beleggers hebben de afgelopen maanden minder goede ervaringen opgedaan met door machines gedekte leningen, vooral uit Roemenië. Het is daarom niet verrassend dat precies deze kredietcategorie vaak te koop wordt aangeboden. De secundaire markt van LANDE is echter erg uitgebreid, waardoor je ook veel andere investeringsmogelijkheden kunt vinden.

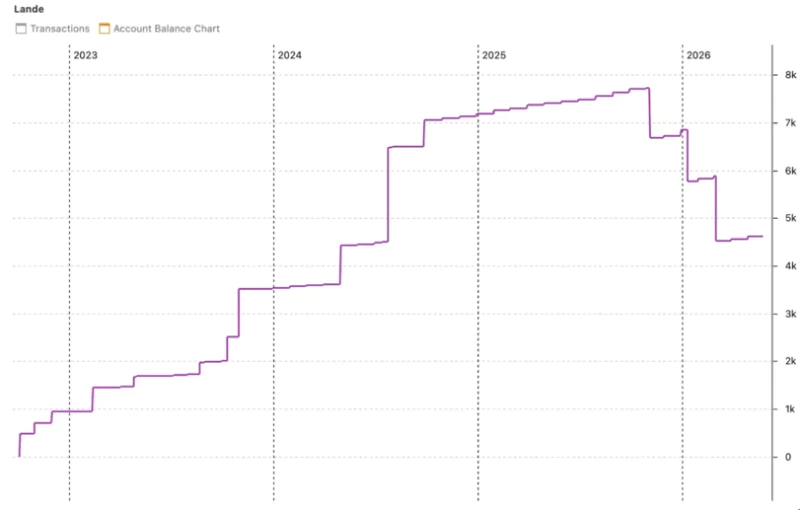

Mijn LANDE ervaringen: zo behaal ik momenteel 10,5% rendement

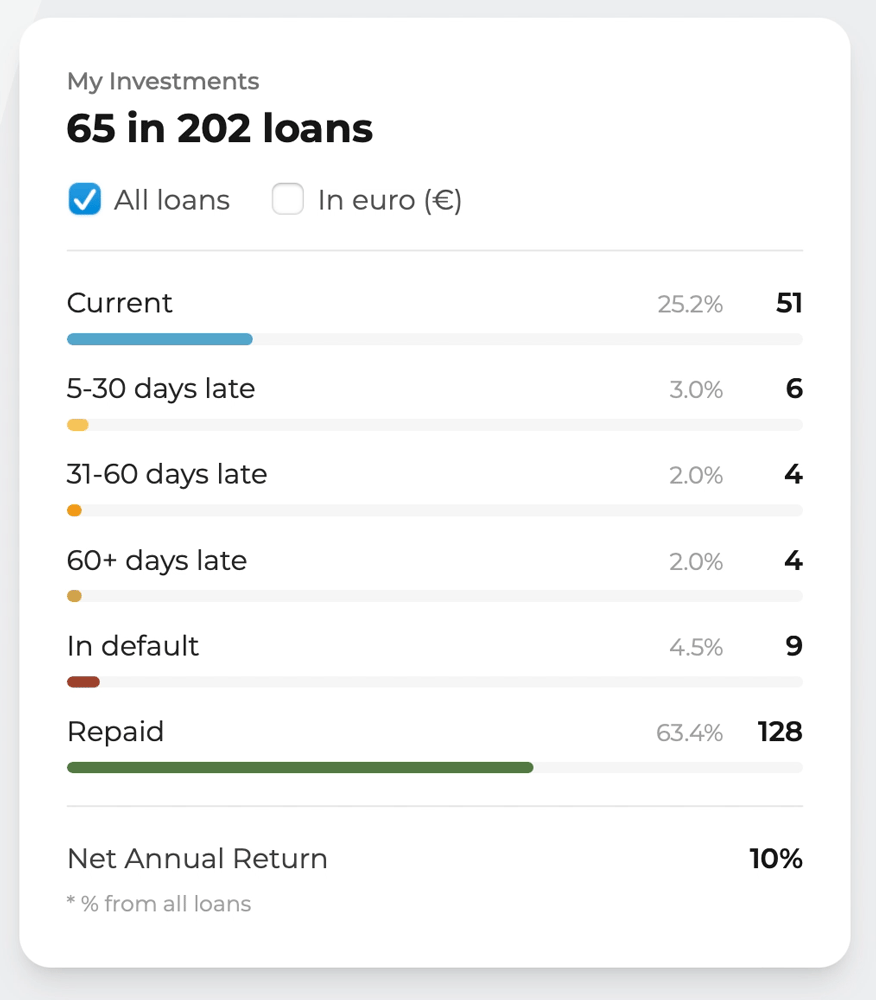

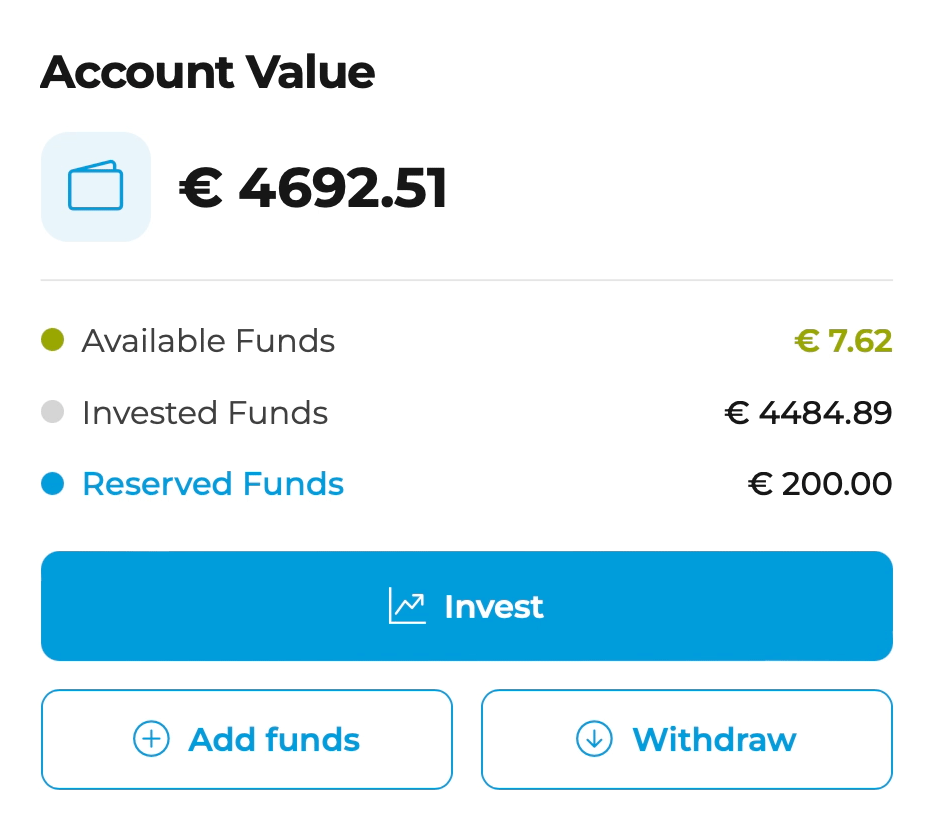

Ik ben momenteel met 4.692 euro actief op LANDE, waarvan het grootste deel in leningen is geïnvesteerd. Op dit moment staat er 200 euro klaar voor nieuwe projecten.

Met mijn investering heb ik tot nu toe een winst van 1.481 euro behaald. Die winst bestaat vooral uit rente-inkomsten en voor een klein deel, 7,22 euro, uit een bonus die soms wordt uitgekeerd voor gedane investeringen.

In totaal heb ik al in meer dan 200 leningen geïnvesteerd. Daarvan zijn er momenteel nog 65 actief. De meerderheid, namelijk 51 leningen, loopt volgens planning. Enkele leningen zijn vertraagd en 9 leningen zijn in gebreke gebleven.

Voor beleggers is bij elke investering ook het bijbehorende betalingsschema belangrijk. Dat laat zien wanneer en voor welk bedrag terugbetalingen moeten plaatsvinden. Enerzijds biedt dit meer planningszekerheid, anderzijds geeft het inzicht in hoe betrouwbaar een lening is.

Ik investeer sinds 2022 bij LANDE en heb sindsdien een gemiddeld rendement van 8,90% behaald. Vorig jaar kon ik dat verhogen naar 10,1% en in het lopende jaar bedraagt mijn rendement zelfs 10,5%. Daar ben ik zeker tevreden mee.

Nadat ik op basis van mijn ervaringen in 2025 wat geld van het platform heb gehaald, begin ik mijn investering nu opnieuw geleidelijk uit te bouwen.

Aanmelden en bonus claimen

Wil je ook starten met investeren in agrarische leningen via LANDE? Dan kun je vandaag nog in enkele eenvoudige stappen je account openen.

Via mijn exclusieve Northern Finance-link ontvang je bovendien een aantrekkelijke bonus bij je aanmelding.

Voor wie is LANDE geschikt?

Agrarische leningen als vastrentende belegging zijn vooral interessant voor beleggers die lopende inkomsten belangrijk vinden en hun kapitaal buiten de beurs willen inzetten. Dit model is vooral geschikt voor beleggers die:

- maandelijkse uitkeringen verkiezen boven koerswinsten

- hun portefeuille willen uitbreiden met een alternatieve assetklasse

- waarde hechten aan reële economische fundamenten

- planbare inkomsten willen gebruiken als aanvulling op aandelen en ETF’s

Vooral als extra bouwsteen binnen een bredere portefeuille kan deze aanpak helpen om cashflow en diversificatie gericht te combineren.

Community-ervaringen met LANDE: kritisch maar open

De LANDE ervaringen binnen mijn community zijn tot nu toe wisselend. Sommige beleggers zijn positief, terwijl anderen kritischer zijn.

Gebruikers hebben daarbij vergelijkbare ervaringen opgedaan als ik. Sommigen geven aan dat ze te maken kregen met wanbetalingspercentages rond de 30% en deels meerdere jaren op hun geld moesten wachten.

Tegelijk wordt ook benadrukt dat het platform inmiddels duidelijk robuuster is geworden en dat daardoor ook het aantal wanbetalingen afneemt.

Ook op het vlak van de soort zekerheid heeft een gebruiker vergelijkbare LANDE ervaringen. Die bevestigt dat landbouwgrond momenteel waarschijnlijk de beste vorm van onderpand vormt.

Over het algemeen toont de community zich kritisch, maar nog altijd open. Het lijkt erop dat de meerderheid de ontwikkelingen bij LANDE nauwlettend volgt en het platform nog steeds een kans wil geven.

Conclusie: waarom ik momenteel weer in LANDE investeer

Mijn LANDE ervaringen zijn na meer dan 3 jaar investeren positief, op voorwaarde dat je de juiste strategie vindt.

Met momenteel 10,5% rendement in mijn portefeuille laat LANDE zien welk potentieel er in agrarische leningen zit. Beleggers maken zich minder afhankelijk van de aandelenmarkt, leveren een positieve bijdrage aan de landbouwsector en kunnen daar aantrekkelijke rendementen mee behalen.

Na een korte pauze investeer ik nu opnieuw. Deze keer uitsluitend in leningen die door landbouwgrond zijn gedekt, omdat het wanbetalingspercentage daar het laagst is. En omdat ik echt passief wil investeren, gebruik ik daarvoor Auto Invest. Dat is een van de belangrijkste functies om niet elke lening handmatig te hoeven selecteren.

LANDE is kostenvrij, gereguleerd en biedt via de secundaire markt veel flexibiliteit. Tegelijk kunnen de rendementen aantrekkelijk en relatief stabiel zijn. Wie bereid is om één keer tijd te investeren in het instellen van een persoonlijke Auto Invest-strategie, kan in LANDE een interessante aanvulling voor zijn portefeuille vinden.

Wil je meer lezen over P2P-leningen? Bekijk dan ook onze actuele P2P-leningen ranking. Voor het volgende ervaringsbericht kun je terecht bij mijn ING-DiBa ervaringen.