Mintos vs. Bondora: La gran comparación de 2026

El eterno duelo: ¡Mintos o Bondora, las dos mayores plataformas P2P en comparación directa! Aquí descubrirás cuándo y para quién es adecuado cada proveedor, qué riesgos y oportunidades existen y qué debes tener en cuenta a la hora de invertir.

Lo más importante en pocas palabras:

- Las dos plataformas P2P más grandes, Mintos y Bondora, ofrecen ventajas muy diferentes para los inversores.

- Con Mintos obtienes intereses mucho más altos, pero con Bondora tu dinero está disponible en todo momento.

- También existen diferencias significativas en materia de seguridad y gama de productos.

- Puede merecer la pena combinar ambos proveedores y aprovechar al máximo las ventajas.

Mintos vs. Bondora: Las plataformas P2P en un vistazo

Bondora y Mintos son proveedores de préstamos P2P. A través de estas plataformas, inversores como tú y yo podemos prestar dinero a personas particulares. A cambio, obtenemos altos intereses.

Un vistazo a mi ranking de préstamos P2P muestra que el mercado de los préstamos personales ha crecido bastante, pero nadie se ha beneficiado más que Mintos y/o Bondora. Ambos han aumentado considerablemente su base de usuarios, la concesión de préstamos y sus beneficios, y hoy en día son los dos proveedores líderes.

Aquí tienes un resumen de los datos más importantes:

| Bondora | Mintos | |

| Fundación | 2008 | 2014 |

| Sede empresarial | Tallin, Estonia | Riga, Letonia |

| Gerencia: | CEO Pärtel Tomberg (fundador) | CEO Martins Sulte Martins Valters (fundador) |

| Activos gestionados: | Más 600 millones de euros | Más 800 millones de euros |

| Volumen de crédito financiado: | 105 millones de euros | 35 millones de euros |

| Regulado: | La empresa matriz está regulada, pero la plataforma Bondora no lo está. | Totalmente regulado |

| Informe anual: | Informe anual auditado disponible; beneficio de 1,2 millones de euros. | Informe anual auditado disponible; pérdidas de 2,7 millones de euros. |

| Inversores: | 501 000 usuarios | Más de 600 000 usuarios |

| Rendimiento: | 6 % | Media 11,5 % |

| Programas de bonificación: | 5€ de bonificación por registrarte a través de mi enlace. | 25 € de bonificación por registrarte a través de mi enlace. |

| Importe mínimo de inversión: | 1 € / 50 € por paquetes de crédito | 1 € |

| Tarifas: | Estrategias predefinidas: 0,39 % anual. Estrategia propia: 0,29 %. Smartcash: 0,19 %. Depósito con tarjeta: 2 %. Cambio de divisas: 0,5 %. Mercado secundario (vendedor): 0,85 %. Inactividad: 4,90 € al mes. Comisiones por recuperación: variables. | 1 € por retirada |

A primera vista, Mintos parece tener una clara ventaja gracias a sus tipos de interés más altos, su mayor número de usuarios y su amplia cartera de créditos.

¡Pero la realidad es muy diferente! Ambos proveedores siguen estrategias completamente diferentes:

Mintos de un vistazo

Mintos no fue la primera empresa P2P, pero sin duda ha sido la más exitosa hasta la fecha:

- Desde 2014, puedes invertir en préstamos personales a través de la plataforma letona.

- La gran atención prestada por los acreedores y los inversores propició un rápido crecimiento.

- Durante la crisis del COVID surgieron problemas y retrasos en los pagos.

- Desde entonces, sin embargo, todo apunta de nuevo al crecimiento y al éxito.

Podemos describir Mintos con toda confianza como un «mercado P2P clásico». El modelo de negocio es similar al de Debitum o Swaper: aquí se pueden encontrar varios intermediarios de crédito de diferentes países. Estas empresas conceden préstamos a particulares o empresas. A través de Mintos, refinancian sus gastos.

Mintos no concede los préstamos por sí mismo, sino que actúa únicamente como un punto de encuentro digital donde se dan cita inversores y prestamistas. Esto tiene varias ventajas:

- Amplia selección: Actualmente, la plataforma ofrece préstamos de más de 30 países. También hay disponibles casi todas las variantes en cuanto a plazo, importe e intereses. ¡Esto permite una muy buena diversificación!

- Créditos suficientes: siempre encontrarás suficientes préstamos para invertir y así podrás optimizar tu rendimiento. En cambio, en las plataformas más pequeñas, tu capital suele quedar sin utilizar mientras esperas una oferta adecuada. ¡Esto reduce tus intereses!

La empresa no se ha dormido en los laureles de su posición como líder del mercado: con bonos, inversiones inmobiliarias y un fondo del mercado monetario, ha añadido nuevos productos a su gama. Encontrarás más información sobre estas ofertas en mi experiencia con Mintos.

Bondora de un vistazo

Bondora lleva operando desde 2008, lo que la convierte en una de las empresas más antiguas del sector P2P. ¿Qué ha hecho durante este tiempo? ¡Convertirse en la segunda plataforma más grande!

En un principio, el concepto era muy similar al de Mintos: Los inversores podían seleccionar diferentes préstamos personales, invertir y obtener intereses considerables. Yo también tuve una buena experiencia con Bondora desde el principio.

Pero todo cambió en 2018. La plataforma estonia lanzó «Go & Grow», un concepto P2P revolucionario:

- Los inversores ya no tienen que seleccionar créditos y esperar a que se devuelvan.

- En su lugar, ponen el dinero directamente a disposición de Bondora.

- La empresa concede los créditos por sí misma y se queda con los beneficios.

- Los inversores obtienen un interés fijo del 6,0 % (inicialmente: 6,75 %) anual.

- El dinero se puede retirar en cualquier momento y estará disponible en tu cuenta en pocos segundos.

Go & Grow tuvo un gran éxito. En poco tiempo, el 90 % de los inversores de Bondora invirtieron en esta variante. En 2023 se dio el paso lógico y se suspendieron todas las demás ofertas.

Desde entonces, los intereses han bajado al 6,0 %, pero la gran flexibilidad se ha mantenido hasta hoy. Los inversores valoran Bondora como alternativa a las cuentas corrientes clásicas o para generar ingresos pasivos con P2P.

Comparación Mintos vs. Bondora

Es difícil comparar directamente Mintos vs. Bondora, ya que ambas plataformas siguen estrategias muy diferentes. Por lo tanto, a continuación, analizaremos las diferencias y similitudes más importantes desde el punto de vista de los inversores.

1. Intereses

| Mintos | Bondora | |

| Rendimientos | Media 11,5% | 6,0 % |

| Interés | Sujeto al crédito | Diario |

La pregunta más importante es, sin duda, cuánto puedes ganar con una inversión. En el caso de Bondora, la respuesta es clara:

- Recibirás un interés del 6,0 % anual.

- Los intereses se calculan diariamente.

En Mintos, el proceso es algo más complicado, ya que hay cientos de préstamos entre los que elegir:

- Mi opinión personal con Mintos demuestra que es posible obtener un 14 % anual sin problemas.

- Dependiendo de tu selección personal, este importe puede ser inferior.

- El proveedor también ofrece estrategias de inversión prefabricadas que reducen tu carga de trabajo. En este caso, los intereses suelen ser más bajos.

Las diferentes tasas de interés, impagos y problemas causados por la crisis del COVID y la guerra en Ucrania han dado lugar a un resultado general sorprendente: ¡entre 2020 y 2025, los inversores que han obtenido préstamos en Mintos solo han logrado una rentabilidad media del 6,0 % anual!

Esto significa que los inversores están incluso por detrás de Bondora, donde se pudo obtener una media del 6,75 % durante el mismo periodo (los intereses no se redujeron del 6,75 % al 6,0 % hasta 2025).

Mintos registró cifras decepcionantes en 2020, 2021 y, sobre todo, en 2022, lo que ha afectado al resultado global.

A partir de 2023, Mintos volvió a remontar y los tipos de interés volvieron a situarse en torno al 10 %.

Si te interesan estos dos pesos pesados del P2P, ¡no olvides tener en cuenta estas cifras!

2. Liquidez

| Mintos | Bondora | |

| Disponibilidad | Tras el reembolso o tras la venta en el mercado secundario. | En cualquier momento |

| Tiempo de espera. | Máximo 2 días laborables | De unos segundos a un máximo de 2 días laborables. |

Bondora no te ofrece intereses de dos dígitos, pero destaca en cuanto a liquidez: puedes retirar tu dinero en cualquier momento y recibirlo en tu cuenta en cuestión de segundos.

Por lo tanto, esta oferta es ideal para todos aquellos que quieran ahorrar un colchón financiero para tiempos difíciles. También es muy adecuada como alternativa a una cuenta corriente.

Mintos también ofrece un buen nivel de flexibilidad, pero en última instancia no puede competir con Bondora:

- Los préstamos en Mintos tienen un plazo de vencimiento predeterminado.

- Tu capital quedará libre una vez que se hayan reembolsado el crédito correspondiente y los intereses.

- Existe un mercado secundario en el que puedes vender tu inversión a otros inversores. En este caso, se aplica una comisión del 0,85 %.

- Esto puede generar pérdidas, especialmente si planeas salir rápidamente y tienes que ofrecer descuentos.

En una comparación directa entre Mintos y Bondora, la primera plataforma está claramente dirigida a personas que desean invertir a largo plazo y con altos intereses. Bondora, por su parte, se dirige a inversores que desean depositar fondos temporalmente o que buscan una inversión extremadamente flexible por otros motivos.

3. Riesgo

| Mintos | Bondora | |

| Diversificación | Numerosos prestamistas en más de 30 países | Directamente a través de Bondora en Estonia, Finlandia, Países Bajos, Letonia y España. |

| Gestión de riesgos | Puntuación de riesgo, garantías de recompra, pero sistema complejo | Estructura sencilla, sin terceros proveedores |

| Experiencias anteriores en situaciones de crisis | Pagos retrasados e impagos que se han recuperado tras largos periodos de espera. | Límites para depósitos y retiros |

| Regulación y concesión de licencias | Sociedad de inversión autorizada según la legislación de la UE; plataforma regulada, intermediarios de crédito parcialmente regulados. | Totalmente regulado. Objetivo: Obtención de una licencia bancaria. |

| Garantía de depósitos | Hasta 20 000 € sobre el capital no invertido. | Ninguna, prevista con licencia bancaria. |

Si buscas una inversión sin riesgo, lamentablemente los préstamos P2P no son lo que necesitas: tu dinero siempre estará en peligro, ¡y el grado de riesgo dependerá totalmente de la plataforma en cuestión!

La buena noticia: Tanto Mintos como Bondora son proveedores consolidados con amplios mecanismos de seguridad y elevadas reservas. Ya han superado con éxito varias crisis y se encuentran sin duda entre las plataformas más seguras del sector.

- Mintos: Ofrece una gran diversificación mediante inversiones en más de 30 países y con docenas de prestamistas. Además, suele haber garantías de recompra para los créditos impagos. Mintos es una empresa de inversión regulada, por lo que el capital no invertido está protegido por la garantía de depósitos hasta 20 000 €.

- Bondora: Gestiona su propia cartera de créditos, por lo que no tienes influencia alguna en la diversificación de las inversiones. La empresa protege a los inversores con reservas de al menos el 15 %. De este modo, se garantiza una liquidez suficiente incluso en caso de impagos acumulados durante crisis.

En este aspecto, Mintos vs. Bondora también son difíciles de comparar, ya que ambas plataformas siguen conceptos muy diferentes. Bondora concede sus propios préstamos y protege a los inversores mediante reservas destinadas a garantizar el funcionamiento normal en tiempos de crisis. Esto es muy sencillo para nosotros y no requiere ninguna intervención activa.

Mintos actúa como intermediario de los préstamos de otras empresas, por lo que los riesgos no afectan tanto a la propia plataforma. La buena diversificación permite minimizar aún más los riesgos. No obstante, en cualquier caso, es necesario prestar mucha atención. Lo ideal es que compruebes detenidamente cada inversión antes de realizarla.

4. Resistencia a las crisis

| Mintos | Bondora | |

| Repercusión de la crisis | Problemas evidentes, varios prestamistas incumplieron sus obligaciones. | Pausa temporal en los pagos, restricciones más prolongadas |

| Rentabilidad en tiempos de crisis | Menos del 1 %, en parte pérdidas contables temporales | Los ingresos por intereses se pagaron íntegramente. |

| Tiempo de reacción | Recuperación lenta, incertidumbre entre los inversores | Normalización rápida tras unas pocas semanas |

| Medidas posteriores | Introducción de la puntuación de riesgo y criterios de admisión más estrictos. | No se requieren cambios, el modelo se mantuvo estable. |

¿De qué sirven todos los mecanismos de seguridad si no funcionan en caso de emergencia? ¡La crisis del COVID en 2020 ha sido la prueba de fuego más dura hasta la fecha para los proveedores de P2P! Tanto Mintos como Bondora han superado esta fase, aunque de forma muy diferente:

Mintos:

- Entró en una auténtica crisis. Los prestamistas dejaron de pagar y una gran parte de la cartera de créditos entró en mora.

- Yo también sigo esperando, cinco años después, algunos reembolsos.

- La recuperación de los créditos impagos funciona bien en principio, pero los plazos de espera son considerables.

- El rendimiento de los inversores cayó temporalmente hasta alrededor del 1 %.

- A continuación, se implementaron medidas exhaustivas, como la introducción de una puntuación de riesgo.

Bondora:

- Tomó medidas inmediatas y limitó los pagos y los ingresos que un inversor podía realizar al mes.

- Una vez superado el primer impacto, se fueron levantando las restricciones poco a poco.

- Durante toda la crisis, se pagaron los intereses prometidos y no hubo impagos.

- Dado que se había superado tan bien esta difícil fase, no fue necesario realizar más cambios posteriormente.

Así pues, ambas empresas pasaron por una dura prueba. Bondora salió mucho mejor parada, lo que sin duda también tiene que ver con su particular modelo de negocio.

Mintos, por el contrario, se vio muy afectada. Se acumularon los impagos, los rendimientos se desplomaron y numerosos inversores le dieron la espalda. A raíz de ello, la plataforma introdujo una serie de innovaciones destinadas a evitar daños similares en el futuro. Parece que se ha aprendido de la última crisis.

5. Tasas

| Mintos | Bondora | |

| Pago | Gratis | 1€ |

| Tasas | Gratis hasta un máximo del 0,39 % anual, según la estrategia elegida. | Sin tasas adicionales |

Bondora intenta mantener las cargas para los inversores lo más bajas posible. ¡Las principales fuentes de ingresos son los altos intereses que deben pagar los prestatarios! Mintos, por su parte, cobra comisiones en varios puntos, dependiendo del producto que utilices.

En Mintos tenemos la siguiente estructura de comisiones:

- Selección manual de créditos: Quienes seleccionan tú mismo todas tus inversiones en la plataforma no tienen que pagar comisiones.

- Auto- Inversión: Con la función Auto-Invest, puedes dejar que Mintos invierta tu dinero de forma automática según tus preferencias. Por este servicio se aplica una comisión del 0,29% anual.

- Core Loans: Se trata de estrategias predefinidas, de las que actualmente hay dos disponibles («Rendimiento elevado» y «Conservador»). Por su uso, debes pagar un 0,39 % anual.

- Costes adicionales: Se aplican comisiones adicionales por la oferta «Smart Cash» (0,19 % anual), por ingresos con tarjeta (2 % del importe ingresado), cambio de divisas (0,5 %) y ventas en el mercado secundario (0,85 %).

Por lo tanto, se cobran comisiones en diferentes puntos, pero las cantidades son muy limitadas. Además, es posible utilizar Mintos de forma totalmente gratuita si tú mismo seleccionas tus inversiones. Solo la comisión por inactividad de 4,90 € deja un regusto amargo.

En Bondora, por el contrario, es mucho más sencillo: por cada pago se cobra 1 €, ¡sin más comisiones! En la comparación entre Mintos vs. Bondora, esta última plataforma destaca una vez más por su sencillez.

6. Extras, innovaciones y facilidad de uso

En lo que respecta a la gama de productos, ¡Mintos realmente impresiona! La plataforma ofrece:

- Préstamos P2P de más de 30 países con diferentes plazos, importes mínimos y tipos de interés en los ámbitos de hipotecas, consumo, agricultura, negocios, automóviles o préstamos sobre prendas.

- Puedes invertir en préstamos personales tradicionales o utilizar Titulos de valor garantizados por préstamos (paquetes de al menos 6 préstamos).

- Dos estrategias P2P predefinidas, una función de inversión automática libremente configurable y la posibilidad de seleccionar los préstamos de forma totalmente independiente.

- Inversiones en un fondo del mercado monetario.

- Bonos emitidos por una empresa inmobiliaria que nos permiten obtener ingresos por alquileres.

- Tres bonos corporativos únicos.

Por supuesto, esto conlleva una página web algo más confusa, ya que debe albergar todas las funciones. En Bondora es muy diferente, ya que solo hay un producto y dos funciones principales: ingresar dinero y retirar dinero.

Mintos ofrece una amplia gama de productos que se pueden dividir a grandes rasgos en cuatro clases de inversión.

Ahora bien, se podría argumentar que Mintos es la plataforma más innovadora. Sin embargo, esto no hace justicia al concepto de Bondora Go & Grow: se trata de un enfoque minimalista que fue muy innovador cuando se introdujo y que sigue funcionando a la perfección hoy en día. Con sus esfuerzos por obtener una licencia bancaria, la empresa puede consolidar aún más esta estrategia y, sin duda, seguir cosechando éxitos.

Mintos tiene su sede en Letonia. Por lo tanto, se deducirá un impuesto de origen del 5 % directamente de tus ganancias. Aunque puedes recuperarlo más tarde, en tu declaración de impuestos P2P, sigue siendo un gasto adicional desagradable. Bondora, por su parte, tiene su sede en Estonia, donde no se aplican tales impuestos de origen.

¿Para quién son adecuados Mintos o Bondora?

Ambas plataformas tienen ventajas y desventajas específicas y están dirigidas a un público objetivo concreto:

- Mintos: Para inversores activos que buscan una alta rentabilidad y desean gestionar ellos mismos su inversión. En este caso, lo mejor es que selecciones tú mismo los préstamos para garantizar buenos resultados y una protección suficiente.

- Bondora: Para inversores pasivos que desean aparcar su dinero temporalmente o buscan la forma más sencilla posible de acumular patrimonio. Gracias a su uso extremadamente sencillo, no se requiere ninguna intervención activa ni conocimientos previos. Por lo tanto, esta oferta P2P también es ideal para principiantes.

Así que hay algo para cada tipo de inversor. Debido a las particularidades de las empresas P2P, ¡también se pueden utilizar simultáneamente! Al registrarte en Mintos y Bondora, puedes crear una cartera P2P flexible con muy buenos rendimientos.

Con mi enlace de registro en Mintos y Bondora, también te beneficiarás de un doble bono de registro.

Mis inversiones en Mintos y Bondora

Llevo años trabajando con ambos proveedores y tengo una amplia experiencia. En 2024 reduje ligeramente la cantidad invertida en estas plataformas para invertir más en otros productos. Sin embargo, voy a revertir este proceso y volveré a invertir más en Mintos y Bondora.

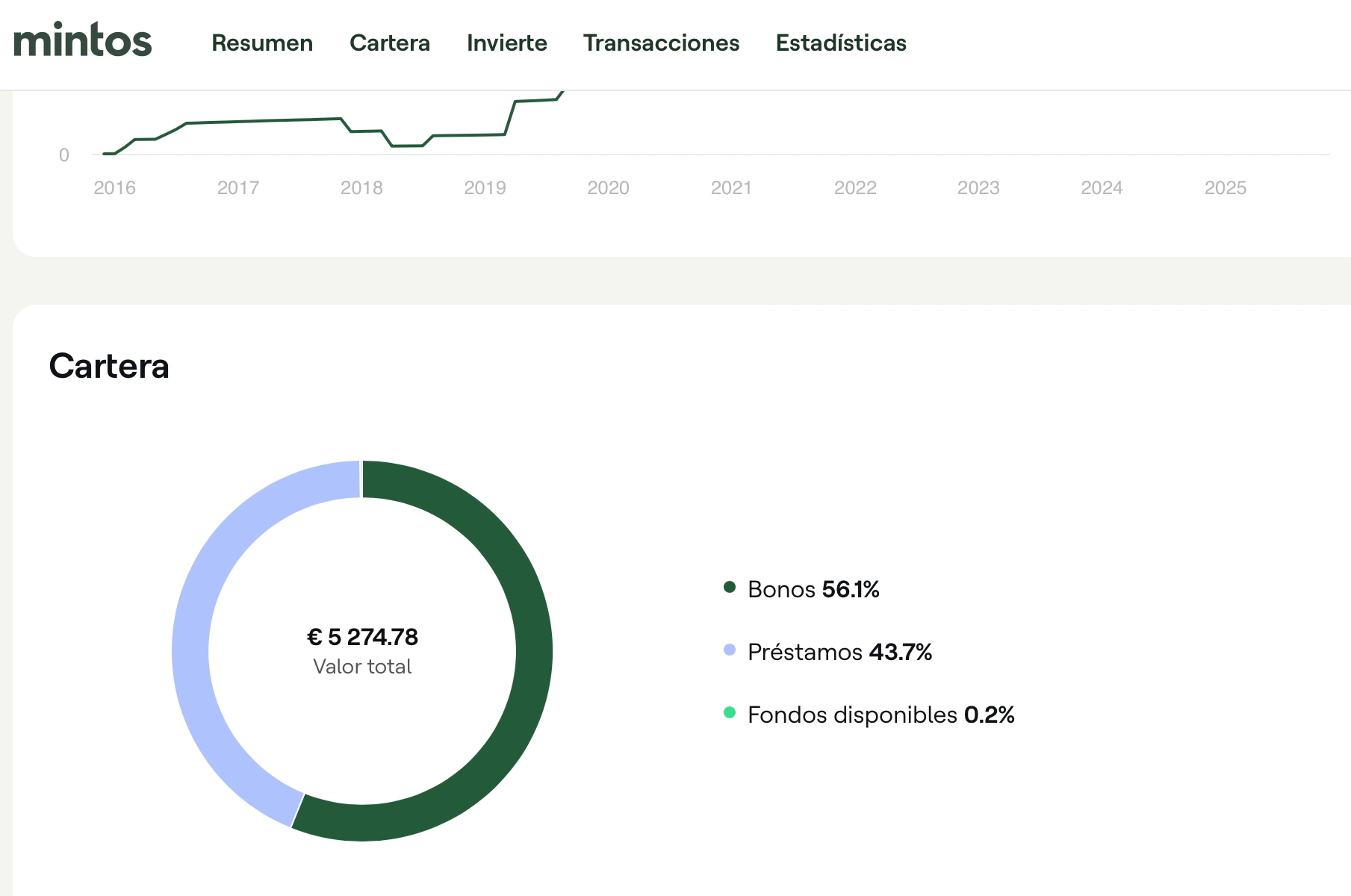

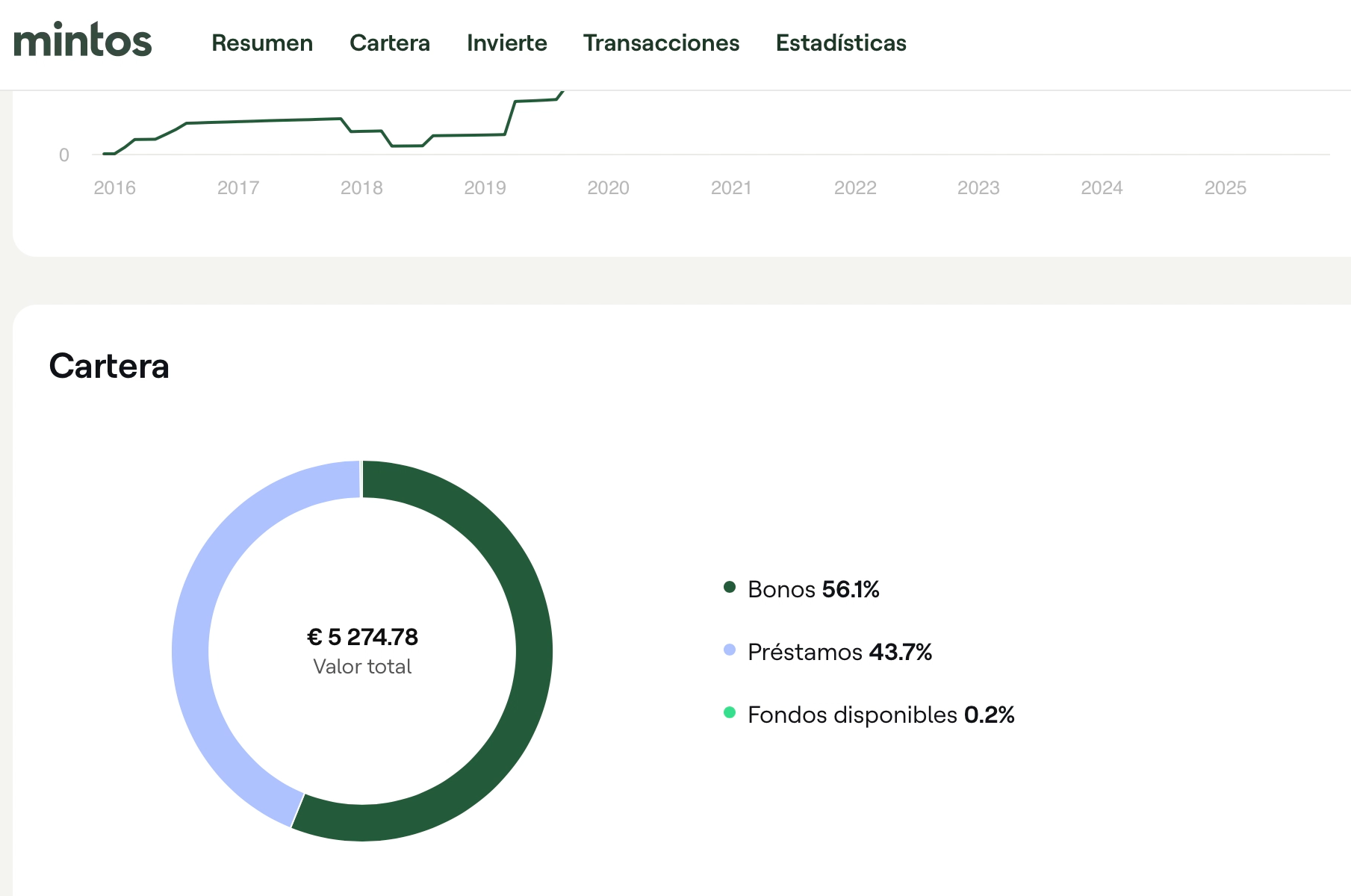

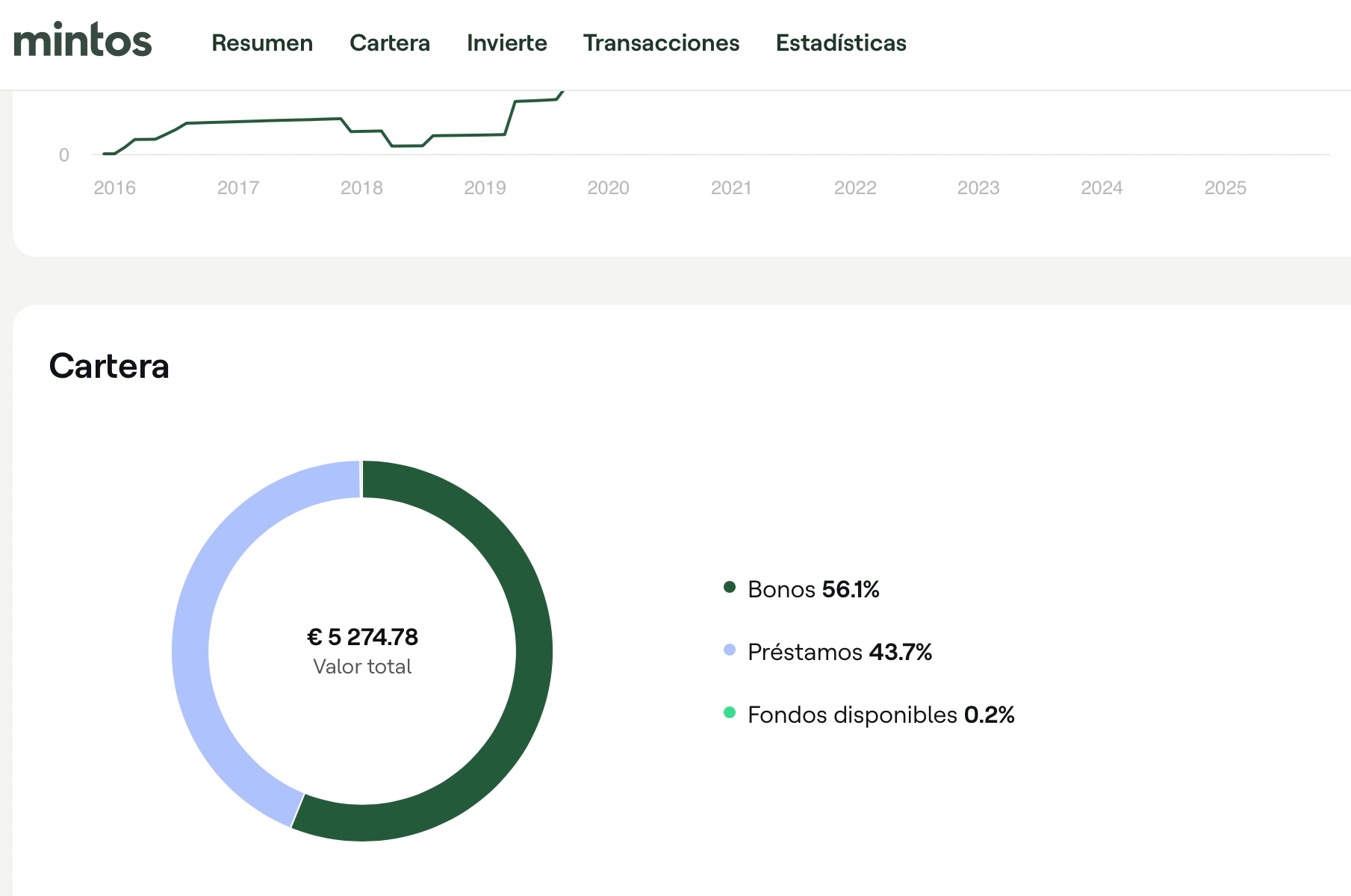

Actualmente, mi cartera en Mintos tiene un valor de 5.300 €. ¡En total, he ganado 2.222 € en intereses a lo largo de los años!

Actualmente tengo unos 7.423 euros en Bondora. En el pasado, invertí sumas elevadas en varias ocasiones, pero también retiré dinero. ¡Así conseguí un beneficio total de 2.255 €!

Por lo tanto, ambas plataformas son muy lucrativas. ¡Recomiendo encarecidamente su uso combinado!

Conclusión: Mintos vs. Bondora – dos pioneros lucrativos

Mintos y Bondora son las dos plataformas P2P más grandes y sin duda las más conocidas. Han influido bastante en el mercado de los préstamos personales y, en la actualidad, cuentan con alrededor de medio millón de inversores cada una.

Pero ahí terminan las similitudes, ya que ambas empresas siguen estrategias muy diferentes. Mintos actúa como intermediario de préstamos de otros originadores de crédito, lo que le permite ofrecer una gran diversificación y excelentes rendimientos de hasta el 11,5 %.

Sin embargo, esto también os hace más vulnerables a posibles crisis, como se ha demostrado durante la crisis del COVID. Los inversores deberían ser un poco más arriesgados en este sentido, actuar de forma activa y seleccionar vosotros mismos los créditos.

En Bondora, por el contrario, puedes obtener un interés del 6 %. Lo que en un principio puede parecer poco, resulta muy interesante gracias a su gran flexibilidad: ¡aquí puedes retirar tu capital en cualquier momento y utilizar la plataforma como una cuenta corriente!

La elevada seguridad, que ha quedado demostrada de forma impresionante durante crisis pasadas, también entusiasma a los inversores.

He adquirido experiencia durante muchos años tanto en Bondora como en Mintos y puedo recomendar ambos proveedores. ¡Los diferentes productos se complementan muy bien y ofrecen grandes ventajas para los inversores!

FAQ – Preguntas frecuentes