Recherche d’ETF : Choisis les ETF qui conviennent à ton portefeuille

Tu veux subvenir aux besoins financiers de ta famille, placer de l’argent pour tes enfants, augmenter ta pension ou simplement obtenir un meilleur rendement et tu as donc décidé d’investir dans des ETF ? C’est super ! Si tu es maintenant à la recherche d’un fonds adapté à tes besoins, cet article te sera particulièrement utile. Nous te montrons les aspects à prendre en compte dans ta recherche d’ETF afin de trouver le fonds le plus adapté à ton portefeuille.

L’essentiel en bref :

- Dans cet article, nous te présentons différents critères subjectifs ou individuels qui sont importants dans ta recherche d’ETF. Tu peux les utiliser pour adapter ton investissement à ta stratégie d’investissement.

- Nous te présentons également des critères généraux, tels que le volume des fonds, qui peuvent t’aider à éviter les risques liés à tes investissements.

Critères individuels pour la recherche d’ETF

Dans ce qui suit, nous te montrons quels critères tu dois examiner avant de choisir un fonds. Pour ce faire, nous avons réparti les critères individuels, qui te permettront d’affiner ta stratégie, et les aspects généraux.

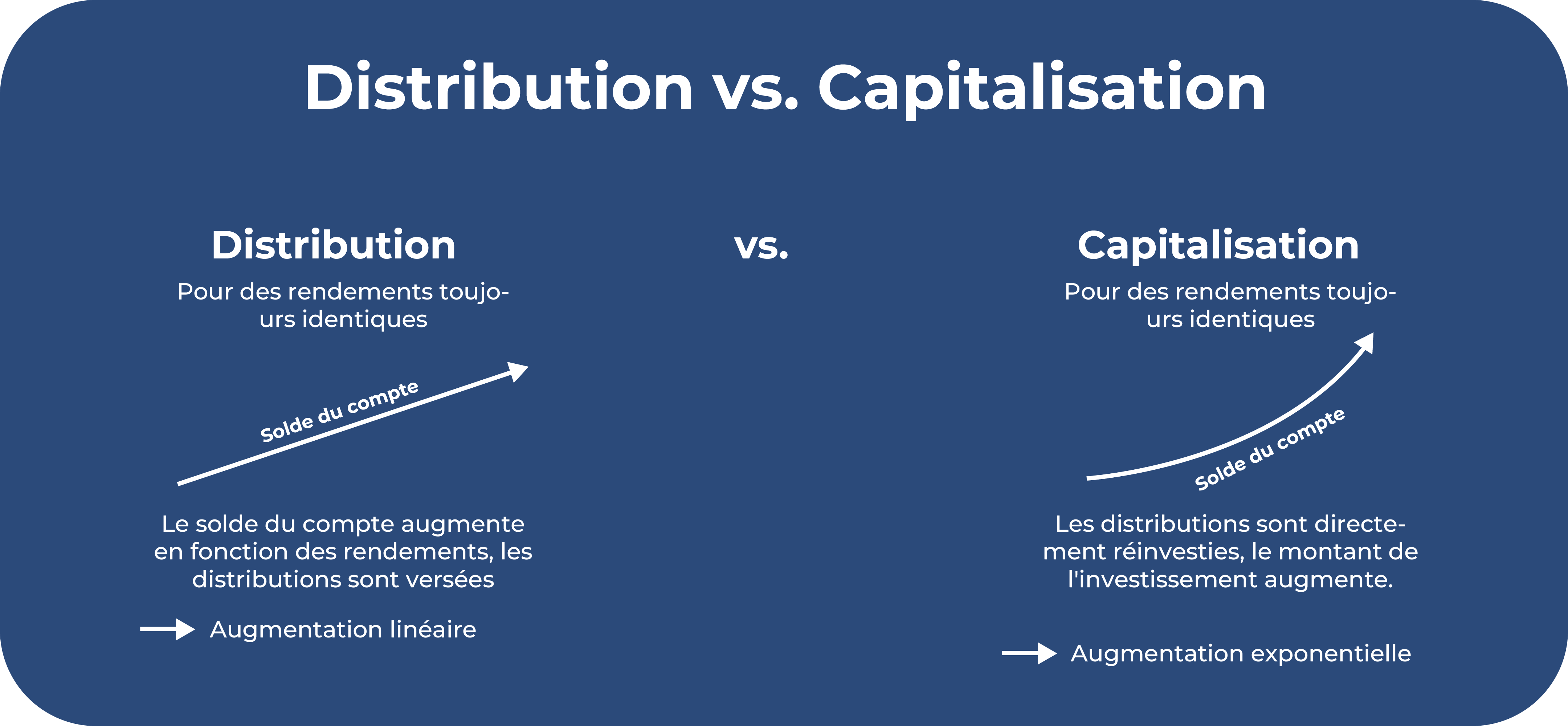

Capitalisation vs. distribution

Lorsque les entreprises réalisent des bénéfices, elles peuvent les utiliser à différentes fins. Par exemple, elles peuvent investir dans d’autres projets, dans la recherche, constituer des réserves pour les périodes économiques difficiles ou verser une partie des bénéfices aux actionnaires. Si les entreprises optent pour cette dernière solution, les versements sont appelés dividendes.

- Les entreprises ne sont pas tenues de verser des dividendes à leurs actionnaires

- Néanmoins, certaines entreprises sont connues et appréciées des investisseurs pour cela

- Les dividendes sont payés à des moments précis et versés directement aux actionnaires

- Le montant du paiement sera voté lors de l’assemblée générale.

Si tu as investi dans un ETF et non dans des actions pures, tu as le choix entre un fonds de capitalisation ou un fonds de distribution. Un ETF de distribution te verse ces dividendes régulièrement à des moments précis. Ils sont versés directement sur ton compte et tu peux en disposer librement.

Bon à savoir :

Un ETF de capitalisation est particulièrement recommandé si tu es intéressé par la constitution d’un patrimoine à long terme et que tu souhaites tirer le meilleur parti de ton investissement. Pour certains investisseurs, un fonds de distribution aide à rester motivé, car ils peuvent bénéficier de versements réguliers.

Un ETF de capitalisation retient ces bénéfices et les réinvestit dans le fonds. La somme est automatiquement investie. L’avantage est que la somme de base sur laquelle les intérêts sont prélevés est de plus en plus importante, ce qui entraîne ce que l’on appelle l’effet des intérêts composés. De cette façon, ton patrimoine peut croître de plus en plus rapidement.

Plan d’épargne ou investissement unique

Si tu souhaites investir dans un ETF, tu peux investir une somme en une seule fois ou mettre en place un plan d’épargne. Un investissement unique est intéressant si tu disposes déjà d’une somme importante. Plus tôt tu l’investis, plus tôt ton argent peut commencer à travailler pour toi.

Cela pose toutefois un problème : Dans le cas d’un investissement individuel, le moment de l’entrée joue un rôle important. Si tu achètes des parts à un prix élevé, ton rendement à long terme peut être réduit. Il n’est pas facile de trouver le bon moment pour commencer à investir.

Tu peux éviter ce problème en investissant à l’aide d’un plan d’épargne. Tu optes pour une somme qui sera automatiquement retirée de ton compte à intervalles réguliers et investie dans ton fonds.

- Les plans d’épargne ont l’avantage d’une grande flexibilité

- Tu peux à tout moment augmenter ou diminuer le montant de ton investissement ou mettre l’ETF en pause.

Grâce à l’investissement automatisé, tu profites de l’effet Cost Average. Tu achètes à des prix très différents et tu te rapproches ainsi d’un prix moyen. De plus, tu n’as pas à te soucier du moment opportun pour entrer sur le marché.

Un plan d’épargne convient aux personnes qui ne disposent pas d’une somme importante, mais qui souhaitent investir régulièrement. Tu dois toutefois savoir que tous les fonds ne sont pas éligibles au plan d’épargne. Prends cela en compte lors de ton choix.

Bon à savoir :

Un investissement individuel convient si tu disposes déjà d’une somme importante à investir. En revanche, si tu souhaites travailler de manière constante à la constitution de ton patrimoine, avec des sommes plus modestes, un plan d’épargne est un excellent choix. Tu bénéficies d’une grande flexibilité et tu n’as pas besoin de tenir compte d’un moment pour commencer.

Développement durable

Un autre aspect individuel se penche sur la question de savoir si un fonds est durable ou non. Il existe par exemple les critères ESG, une abréviation de « Environment, Social and Governance » (environnement, social et gouvernance).

Les critères SRI, qui signifient « Socially Responsible Investment » (investissement socialement responsable), constituent une alternative. De telles directives aident les investisseurs à évaluer dans quelle mesure les entreprises du fonds sont durables.

- Lors de la constitution de fonds durables, on veille souvent, par exemple, à ne pas inclure les entreprises dont les émissions de CO₂ sont particulièrement élevées.

- Les groupes actifs dans certains secteurs sont également directement exclus.

- Il s’agit par exemple des armes, de l’énergie nucléaire, des jeux de hasard, du tabac ou de l’alcool.

Certaines entreprises considèrent la durabilité comme une sorte de tendance et l’utilisent à des fins publicitaires, en se présentant comme plus durables qu’elles ne le sont en réalité. C’est ce que l’on appelle le greenwashing. Si la durabilité est importante pour toi, vérifie si les directives mentionnées ci-dessus ont été prises en compte lors de la constitution du fonds.

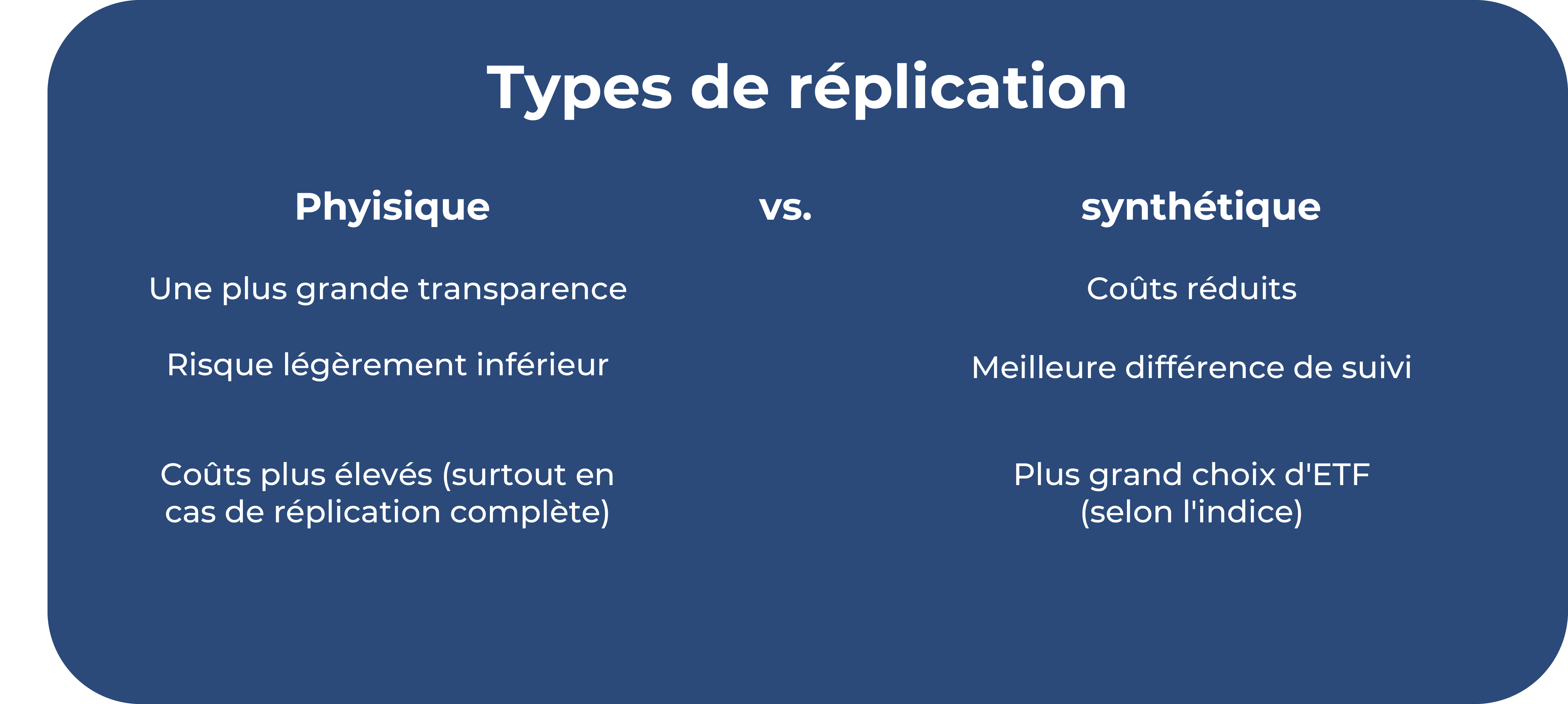

Méthode de réplication

Les ETF s’orientent sur des indices et tentent de les reproduire le plus fidèlement possible. Il existe à cet égard deux types de réplication différents : les fonds à réplication physique et les fonds à réplication synthétique.

Lorsqu’un investisseur opte pour un ETF à réplication physique, le fonds investit effectivement dans les valeurs contenues dans l’indice. Il existe un fonds à réplication totale qui investit dans toutes les valeurs contenues dans l’indice, en se basant sur la pondération exacte.

Une autre méthode s’appelle l’échantillonnage optimisé. Elle consiste à faire une sélection dans laquelle l’ETF investit. Les très petites valeurs ont tendance à ne pas être prises en compte.

La deuxième méthode est la réplication synthétique, également appelée swap. En savoir plus sur les ETF swap. Cette méthode est un peu plus compliquée. Il s’agit en quelque sorte d’une opération d’échange. Dans ce cas, l’ETF n’investit pas dans les valeurs contenues dans l’indice. L’avantage de ces fonds plus complexes est qu’ils permettent de couvrir des marchés de niche, comme les ETF thématiques.

Les fonds physiques sont appréciés pour leur simplicité et leur facilité de compréhension, raison pour laquelle ils sont souvent préférés. Les ETF synthétiques sont utilisés lorsqu’il s’agit de fonds très spécifiques qui ne peuvent pas être couverts par un fonds de réplication.

Domiciliation du fonds

Le lieu où le fonds a été imposé est appelé domicile du fonds et peut jouer un rôle dans le choix de l’ETF. Tous les ETF existants ne sont pas autorisés en Allemagne et ne peuvent pas être épargnés.

Pour les personnes vivant en Europe, les ETF portant l’abréviation « UCITS » sont intéressants. Ils ont été imposés en Europe. Il existe par exemple des fonds français ou allemands, mais la plupart sont basés en Irlande ou au Luxembourg en raison du cadre juridique et fiscal.

- UCITS signifie « Undertakings for Collective Investments in Transferable Securities » (organismes de placement collectif en valeurs mobilières).

- Dans ce pays, on utilise le terme « OGAW “ ou ” Organisme de placement collectif en valeurs mobilières ».

- Il s’agit de directives visant à assurer la protection des investisseurs

- Seuls les ETF conformes à ces directives peuvent être négociés dans notre pays.

De nombreux courtiers en Europe négocient exclusivement des fonds imposés en Europe. Les fonds américains, par exemple, présentent souvent des inconvénients d’un point de vue fiscal et sont donc rarement pris en compte.

Tu peux facilement les reconnaître si « UCITS » ne figure pas dans le nom de l’ETF. Il est possible de trouver à la place le sigle « US », qui signifie que le fonds est domicilié en Amérique.

Fournisseur

Le choix du prestataire approprié est important et peut avoir un impact sur les coûts, par exemple. Il y a de plus en plus de prestataires sur le marché, dont certains sont relativement jeunes et ont moins d’expérience.

Cela montre qu’il existe aussi de nombreux fournisseurs qui reproduisent le même ETF. Il est important que tu cherches à savoir comment les fournisseurs se différencient au niveau des coûts, de leur expérience et de leur transparence. Si l’expérience et la transparence ne jouent aucun rôle pour toi, ce point est à négliger.

Il ne faut pas confondre les fournisseurs d’ETF et les fournisseurs d’indices :

- Les fournisseurs d’indices sont par exemple MSCI ou FTSE

- Ils développent la composition de l’indice

- Les fournisseurs d’ETF s’orientent vers ces indices

- Il existe donc une multitude de fournisseurs proposant les mêmes indices

- Parmi les fournisseurs de fonds, on trouve par exemple Vanguard, Xtrackers, iShares et Amundi.

Aspects généraux

Dans cette section, tu en apprendras davantage sur les aspects généraux qui s’appliquent à chaque fonds. Ceux-ci visent à exclure d’emblée les fonds inappropriés.

Volume et âge des fonds

Le volume du fonds décrit combien d’argent a déjà été investi dans un ETF. Si un fonds a un volume de 231 millions d’euros, différents investisseurs ont déjà investi un total de 231 millions d’euros dans ce fonds.

- Ce chiffre peut aider à évaluer le degré d’implantation d’un fonds sur le marché.

- Les fonds dont le volume est élevé ont généralement déjà quelques années et ont attiré de nombreux investisseurs.

- Ils ont eu suffisamment de temps pour s’établir solidement

- De tels fonds ont l’avantage qu’il n’est pas réaliste de penser qu’ils seront bientôt liquidés par le fournisseur.

C’est aussi une des raisons pour lesquelles un fonds devrait avoir un volume d’au moins 100 millions d’euros si tu veux choisir un ETF adapté. Un fonds inférieur à ce montant est souvent relativement jeune et de petite taille.

Il se peut que cela ne lui permette pas de s’imposer et qu’il soit fermé dans les années à venir, car il n’est pas rentable pour son fournisseur. Cela signifierait que tu dois réaffecter ton argent, ce qui implique des efforts.

Bon à savoir :

En ce qui concerne le volume des fonds, il existe toutefois des exceptions : Les ETF thématiques sont en principe nettement plus petits. Le volume minimum est de 50 millions d’euros.

Le même principe s’applique d’ailleurs à l’âge des fonds. Pour les fonds très jeunes, il n’est pas évident qu’ils puissent s’imposer. Veille à ce qu’un fonds soit sur le marché depuis au moins 5 ans avant d’investir.

Diversification

L’un des aspects les plus importants dans le choix de ton ETF est probablement la diversification ou la répartition des risques. Si tu investis par exemple dans une seule action, ton placement est très risqué. Si l’entreprise fait faillite ou se développe beaucoup moins bien que prévu, tu le ressentiras nettement dans ton portefeuille. Dans le pire des cas, tu peux perdre ton investissement.

- En revanche, si tu investis dans un très grand nombre d’actions, il est peu probable que tu remarques la baisse d’une entreprise.

- La perte peut être compensée par les rendements et les évolutions positives des autres groupes

- Cette répartition sur d’autres valeurs s’appelle la diversification et peut augmenter considérablement la sécurité de ton portefeuille.

Veille donc à ce que ton ETF soit suffisamment diversifié. La diversification se traduit par la présence d’un grand nombre de valeurs. L’indice MSCI World, par exemple, investit dans les 1.600 plus grandes entreprises des pays industrialisés.

Toutefois, la diversification implique également que tu investisses dans un grand nombre de pays et de secteurs différents. Si tu investis dans des entreprises d’un seul pays, cela peut avoir des conséquences importantes en cas de problèmes nationaux, par exemple une catastrophe écologique ou des problèmes économiques.

Coûts

De plus, lors de la sélection de ton fonds, il est important de faire attention aux frais encourus afin de ne pas réduire ton rendement. Il s’agit notamment des frais de transaction et du TER ou Total Expense Ratio.

Des frais de transaction s’appliquent lorsque tu souhaites acheter ou vendre des parties de ton fonds. Ceux-ci n’interviennent donc qu’une seule fois et sont calculés en pourcentage ou prélevés par le biais d’une taxe forfaitaire. Il existe également des banques et des courtiers qui proposent des ETF gratuitement.

Le ratio des frais totaux ou TER se réfère aux frais courants qui sont générés chaque année. Ils sont prélevés par le fournisseur pour couvrir les frais courants. Il est important de comparer les TER de différents ETF, car ils peuvent réduire ton rendement à long terme si tu choisis un ETF coûteux.

Outre ces frais, il peut également y avoir des frais liés à la gestion du dépôt. Pour cela, une comparaison des banques et des courtiers est appropriée. Une comparaison sur Internet peut t’aider à trouver un prestataire adéquat.

Devise

Dans le nom de l’ETF, tu peux souvent reconnaître la devise dans laquelle il a été imposé. Les actifs du fonds sont donc gérés dans cette devise. Mais tu n’as pas à t’en inquiéter : Le règlement se fait dans la devise de ta banque.

Cependant, il peut toujours y avoir un risque de change lorsque l’on négocie dans deux monnaies différentes. Il pourrait par exemple arriver que le cours de ta propre devise augmente par rapport à la devise étrangère, ce qui ferait baisser la valeur de ton investissement.

Il ne faut cependant pas oublier qu’un fonds hautement diversifié contient différentes devises, ce qui permet d’équilibrer le risque de change.

Tracking Difference

Il s’agit d’un indicateur qui permet d’en savoir plus sur la qualité d’un fonds. L’objectif d’un ETF est de répliquer le plus fidèlement possible son indice. La différence de suivi décrit la différence d’évolution de l’ETF par rapport à son indice. La valeur peut être positive, ce qui montre que l’ETF fait mieux que son indice.

Certains fournisseurs indiquent la différence de suivi sur leur fiche d’information, d’autres non. Souvent, il faut la calculer soi-même. Une différence peut résulter des coûts ou du type de réplication.

Conclusion : la recherche d’ETF simplifiée

Les Exchange Traded Funds sont une classe d’actifs orientée vers le long terme, souvent pour des années ou des décennies. C’est dire l’importance de la recherche d’ETF. Lors de cette sélection, tu dois tenir compte de certains aspects que nous avons mentionnés dans cet article.

Il est possible de faire une distinction entre les aspects individuels, qui varient d’un investisseur à l’autre, et les critères généraux qui s’appliquent toujours lors de la sélection d’un fonds approprié.

Parmi les critères individuels, on trouve par exemple le type de distribution ou la méthode de réplication. En outre, la question se pose de savoir si tu souhaites effectuer un investissement unique ou si tu préfères te constituer un plan d’épargne. La première solution convient surtout si tu disposes déjà d’un patrimoine important.

Tu peux en outre décider si tu accordes de l’importance à la durabilité et si tu souhaites donc tenir compte des directives SRI ou ESG. La domiciliation du fonds ou le fournisseur font également partie des décisions individuelles.

D’un autre côté, il y a les aspects généraux qui s’appliquent à tout investisseur intéressé par les ETF. Il s’agit notamment du volume du fonds, qui doit être d’au moins 100 millions d’euros, et de l’âge du fonds, qui doit être d’au moins 5 ans. Veille également à une diversification suffisante en termes de nombre d’entreprises, de secteurs et de pays afin d’augmenter la sécurité.

De plus, les coûts doivent rester aussi bas que possible. Tu devrais également jeter un coup d’œil aux devises impliquées et à la différence de suivi afin d’évaluer la performance de l’ETF.

FAQ – Foire aux questions