Plus de rendement ? Ma stratégie ETF vs. portefeuille mondial 70/30

Je n’investis pas, comme le font beaucoup d’investisseurs, dans un portefeuille mondial traditionnel avec une pondération de 70/30. Au contraire, ma stratégie est plus offensive et met davantage l’accent sur la Chine et les marchés émergents que sur les États-Unis. L’article d’aujourd’hui te dira si cette stratégie d’ETF m’a permis de réussir ces dernières années.

Il s’agit de ça :

- Les investisseurs ont-ils obtenu par le passé des rendements plus élevés avec une stratégie 70/30 ETF qu’avec d’autres stratégies ?

- Pourquoi est-ce que je n’investis pas volontairement avec une stratégie d’ETF 70/30 ?

- Et pourquoi la Chine en particulier devrait-elle faire l’objet d’une attention accrue à l’avenir ?

Moins les États-Unis, plus le rendement ?

Autant le dire tout de suite : ces dernières années, mon rendement n’a pas été nettement meilleur avec une stratégie d’ETF 50/50 qu’avec la stratégie classique d’ETF 70/30. Mais en tant qu’investisseur, je ne veux évidemment pas toujours suivre un plan prédéfini, mais aussi mettre en œuvre mes propres stratégies.

Dans la stratégie mondiale 70/30, 70 % sont investis dans le MSCI World, qui couvre 23 pays industrialisés, et 30 % dans le MSCI Emerging Markets, qui couvre 25 pays émergents en complément. Dans le cas de cette stratégie, environ 85 % de la capitalisation boursière mondiale est représentée, ce qui constitue pour de nombreux investisseurs une bonne raison de suivre cette approche 70/30.

Il est vrai que les investisseurs passionnés veulent parfois apporter un peu de dynamisme à leur portefeuille. C’est pourquoi beaucoup d’entre eux décident d’ajouter leurs propres préférences d’investissement à leur portefeuille mondial. C’est ainsi qu’ils ajoutent souvent des actions individuelles comme Amazon, Apple ou Shell.

Mais ma stratégie est tout de même différente. Je me concentre sur la Chine. Cela vient du fait que je me suis déjà rendu deux fois en Chine, une fois pour des vacances et une fois pour étudier. D’après mon expérience sur place, je suis convaincu que la surpondération des États-Unis et la sous-pondération de la Chine constituent une mauvaise stratégie d’investissement à long terme ! C’est la raison pour laquelle j’investis intentionnellement avec une stratégie d’ETF 50/50.

Pourquoi plus la Chine et moins les États-Unis ?

Quelle est la raison pour laquelle je suis si convaincu de l’essor de la Chine et que je préfère donc investir plus plutôt que moins dans les marchés émergents ?

La Chine a déjà distancé les États-Unis à différents niveaux technologiques et je suis sûr que cette tendance ne fera que se renforcer à l’avenir. La force technologique est encore illustrée par des entreprises chinoises comme “Tencent”, “dji” et “Huawei“, qui ont toutes été des pionniers dans la recherche sur la 5G.

Mais l’omniprésence technologique de la Chine se fait aussi sentir à côté de ces géants de la technologie. Ainsi, en 2018, j’ai pu payer mon menu dans mon McDonald’s local en scannant mon visage, alors qu’au même moment, en Europe et aux États-Unis, presque personne n’avait encore utilisé les technologies courantes comme Apple-Pay.

Oui, j’ai même pu envoyer de l’argent aux sans-abri en Chine grâce au QR code ! Ce n’est vraiment pas encore imaginable en Allemagne.

Les États-Unis sont-ils surpondérés dans le portefeuille mondial ?

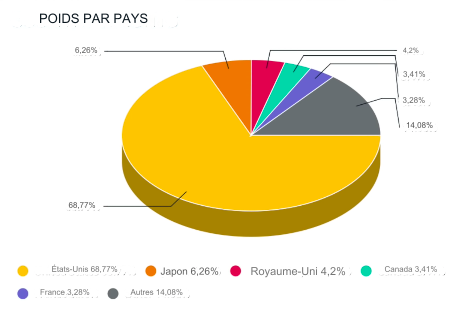

Si tu investis actuellement dans le cadre de la stratégie classique d’ETF 70/30 (MSCI World + MSCI Emerging Markets), tu dois savoir que près de 69 % de ton MSCI World ETF sont aujourd’hui investis aux États-Unis.

Les États-Unis constituent donc incontestablement la plus grande part du MSCI World, mais aussi celle de ton portefeuille. En effet, avec cette stratégie 70/30, 48,13 % de ton patrimoine total serait investi aux États-Unis. Cela signifie que pour chaque euro que tu investis en tant qu’investisseur dans cette stratégie de portefeuille mondial, 48 centimes vont aux États-Unis et seulement 52 % dans le reste du monde.

Selon moi, il ne s’agit pas d’une “stratégie mondiale“, mais plutôt d’une “stratégie américaine“. Mais les États-Unis sont tout de même l’acteur mondial avec la plus grande capitalisation boursière au monde. C’est ce qui rend la stratégie d’ETF 70/30 si populaire.

La capitalisation boursière est également appelée “valeur boursière” et résulte du cours actuel de l’action ainsi que du nombre d’actions d’une entreprise cotée en bourse. Elle peut donc évoluer en permanence. Ainsi, si une entreprise a plus d’actions d’une valeur plus élevée, la part de cette entreprise dans le portefeuille sera plus importante.

Facebook est une entreprise dont la capitalisation boursière est énorme. Après que le géant de la technologie a annoncé son changement de nom en “Meta“, l’action a chuté de pas moins de 26 %, provoquant ainsi une perte record de 232 milliards de dollars américains. C’est autant que la valeur de marché de Mercedes-Benz, BMW et Deutsche Post réunies.

Il n’est donc pas étonnant que l’Allemagne ne représente que 2,4 % du MSCI World.

Avec 70/30 vers la réussite

Même si la stratégie de l’ETF 70/30 surpondère certains pays, elle s’est révélée extrêmement efficace au cours des dernières années. Les investisseurs qui ont investi dans la stratégie 70/30 au cours des dix dernières années ont réalisé un rendement annuel de 9,3 %, ce qui est supérieur au rendement moyen de 6 à 8 %.

Un investisseur qui a placé 10 000 euros il y a 10 ans a pu faire passer son portefeuille à 22 400 euros grâce à la stratégie 70/30.

Si un investisseur avait placé les mêmes 10.000 euros avec la stratégie 50/50, c’est-à-dire 50 % MSCI World et 50 % MSCI Emerging Markets, il n’aurait eu que 19.500 euros dans son portefeuille à la fin des 10 ans. Cela correspond à un rendement de 7,65 %.

Pourquoi je n’investis pas 70/30

Durant les dix dernières années, les investisseurs ont eu plus de succès en surpondérant les États-Unis. Mais comme beaucoup de choses dans le monde de la finance, le marché des ETF ne peut pas être prédit. Je crois cependant qu’à long terme, je réussirai mieux avec une stratégie d’ETF 50/50. Mais pourquoi en suis-je si convaincu ?

Jetons un coup d’œil au graphique suivant :

Voici l’évolution sur 7 ans de l’iShares Core MSCI Emerging Markets. L’évolution est certes positive, mais ne semble pas particulièrement excitante. Si nous considérons maintenant une plus grande partie de l’évolution, le tableau est tout de suite différent, comme le démontre le graphique ci-dessous de Franklin Templeton Investments.

Ce graphique montre que les marchés émergents ont été nettement plus performants que les pays développés depuis le début de la mesure. C’est pourquoi la période considérée joue un rôle essentiel dans les questions du type “qu’est-ce qui est le plus performant, les marchés émergents ou les marchés développés“.

Les raisons d’une moins bonne performance sur les marchés émergents

Selon certains chercheurs, les performances parfois moins bonnes et donc les rendements plus faibles des marchés émergents s’expliquent souvent par l’incertitude politique de ces marchés. Et cela se vérifie actuellement.

La Chine souffre actuellement de l’intervention massive du gouvernement dans l’économie. C’est pourquoi de nombreuses entreprises chinoises sont considérées comme moins précieuses que les entreprises américaines, car elles peuvent à tout instant être fortement influencées ou même interdites par le gouvernement. La Chine représente actuellement 32 % du MSCI Emerging Markets.

Digression : quand est-ce que les actions sont chères et quand est-ce qu’elles sont bon marché ?

Le price earnings ratio (PER) est l’un des chiffres les plus importants pour les investisseurs. Il permet de déterminer le prix d’une action ou d’un ETF entier par rapport au bénéfice de l’année précédente. Le PER décrit combien de fois le bénéfice de l’année précédente doit être encaissé pour atteindre la valorisation actuelle.

Conseil :

En général, un ratio cours/bénéfices de 12 est considéré comme bon marché et de 20 comme cher.

Le PER de la Bourse de Shanghai se situe dans la zone médiane, avec une valeur de 16,9 en février 2022.

En comparaison, le PER du S&P 500 américain est à la même époque de 25,5, ce qui est nettement plus élevé ou plus cher.

Les investisseurs qui achètent maintenant des titres américains paient beaucoup plus cher que les titres chinois pour obtenir les mêmes dividendes. C’est l’une des raisons pour lesquelles je vais poursuivre ma stratégie d’ETF 50/50.

Cette décennie sera chinoise !

Que nous le voulions ou non, l’avenir est en Chine, j’en suis convaincu. C’est pourquoi je prends déjà le risque d’investir davantage dans les marchés émergents et donc en Chine.

En parallèle, je pense que les États-Unis ne pourront pas maintenir leur surperformance de ces dernières années. Car si davantage de Chinois accèdent à la classe moyenne et supérieure, consomment nettement plus et innovent, la population américaine ne croît que lentement, vieillit et ne s’enrichit pas non plus.

Bien entendu, il y a aussi des arguments contre un investissement accru en Chine et en faveur d’un investissement toujours plus important aux États-Unis. L’un d’entre eux serait les groupes américains qui pourraient aussi développer leurs activités sur un marché chinois en pleine croissance, comme Apple ou Nike par exemple.

Il ne faut toutefois pas oublier que ces groupes ont dû partager leurs connaissances avec des partenaires chinois locaux au cours des dernières années (par exemple via des joint-ventures). Les connaissances passent ainsi des mains américaines à celles des Chinois, qui peuvent ainsi rattraper plus rapidement l’avance occidentale en matière de connaissances et devenir plus indépendants.

Des projets tels que la nouvelle route de la soie et les TGV devraient considérablement stimuler le commerce de la Chine avec le reste du monde au cours des prochaines décennies. Ce ne sont là que quelques-unes des mesures stratégiques prises par la Chine pour devenir le futur pays industrialisé.

Conclusion : les marchés émergents restent en ligne de mire pour ma stratégie d’ETF

Les pays émergents ont connu une forte croissance économique au cours des dernières décennies et devraient continuer à le faire à l’avenir. La Chine, en particulier, s’affirmera comme une puissance économique et prendra bientôt le relais des États-Unis. Les investisseurs devraient donc suivre de près l’évolution des marchés émergents pour ne pas passer à côté de précieuses opportunités.