Sono i neo-broker più economici sul mercato tedesco e pagano anche gli interessi sul tuo capitale, ma chi è meglio? Scalable Capital vs Trade Republic è la domanda che molti investitori si pongono! Abbiamo analizzato da vicino i due provider più popolari e ne abbiamo confrontato le funzioni, i costi e i servizi. Abbiamo anche […]

La mia esperienza con Monefit: liquidità giornaliera e interessi del 7%!

I prestiti P2P, che consentono di ritirare il capitale in qualsiasi momento, sono estremamente popolari. Monefit sfrutta la sua esperienza nel campo dei prestiti personali per offrire un prodotto così flessibile. Ho analizzato i vantaggi dell’offerta con un interesse del 7% e ho scoperto se vale la pena iniziare!

Aspetti rilevanti:

- Monefit è un’offerta del Gruppo Creditstar, che da anni concede prestiti P2P con grande successo.

- Ricevi un solido tasso di interesse del sette per cento e puoi ritirare il tuo capitale senza scadenze.

- I concorrenti a volte offrono interessi doppi, ma vincolano il tuo capitale per mesi.

- L’offerta Monefit è attualmente più interessante di Bondora Go Grow, in quanto offre solo un interesse del 4% per i nuovi clienti.

78/100

Punti

Interesse del 7,25% - 8,33% accreditato giornalmente

Di nuovo disponibile rapidamente

5€ + 0,25% di bonus extra attraverso il nostro link

AL FORNITORE*

Contenuti

Che cos’è Monefit SmartSaver – La mia esperienza Monefit

Il mercato dei prestiti P2P è ampio e continua a crescere. Non c’è da stupirsi, visto che i prestiti personali hanno generato rendimenti costantemente elevati per molto tempo e hanno anche resistito relativamente bene ai periodi di crisi, quindi l’interesse crescente è inevitabile! Un fornitore che da anni si occupa di finanziamenti con successo è il Gruppo Creditstar.

Gli investitori attivi probabilmente li conoscono già grazie a piattaforme come Mintos o Lendermarket, dove è possibile ottenere rendimenti elevati (16% e oltre!) con i prestiti dell’originator. Il sentimento degli investitori è stato un po’ smorzato durante la crisi di COVID, ma da allora il gruppo è tornato al successo.

Nonostante abbia dovuto rinviare i rimborsi dei Minto per un breve periodo, Creditstar è sempre stata finanziariamente redditizia, cosa che non si può dire di molti suoi concorrenti. Per un’azienda di successo che gestisce un portafoglio di prestiti del valore di milioni di euro in otto paesi diversi, l’espansione è la scelta più ovvia. Tuttavia, invece di collegare altre nazioni, ha deciso di mettere a disposizione la propria esperienza nel campo dei finanziamenti con Monefit SmartSaver!

A differenza di Mintos, Twino e simili, però, Monefit SmartSaver non cerca di attirare i clienti con tassi di interesse sempre più alti. Al contrario, offre un’elevata liquidità e flessibilità, posizionandosi come un investimento interessante. I tassi di interesse del 7-9% sono significativamente più bassi rispetto ad altre offerte P2P, ma comunque migliori della maggior parte dei prodotti del settore bancario!

Monefit si posiziona quindi come un’alternativa ai tradizionali conti di deposito overnight e a termine, in quanto spesso offrono tassi di interesse più elevati con una liquidità altrettanto buona. Tuttavia, a causa del rischio fondamentale associato ai prestiti P2P, devi fare attenzione quando scegli questa strada: il tuo gruzzolo per i tempi duri deve essere completamente al sicuro!

Come vengono concessi i prestiti

Monefit vanta un’esperienza pluriennale nella concessione di prestiti al consumo. I privati in otto paesi – Spagna, Svezia, Regno Unito, Danimarca, Polonia, Repubblica Ceca, Estonia e Finlandia – possono ottenere denaro per gli acquisti o quando il loro conto si sta esaurendo alla fine del mese.

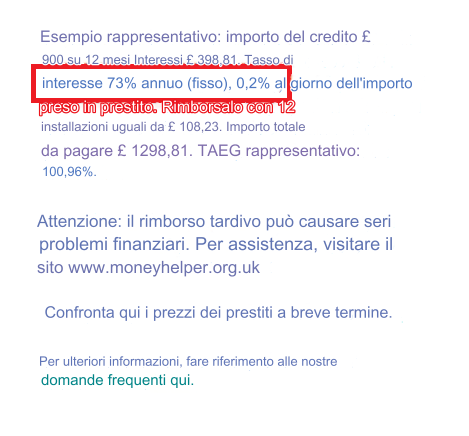

Grazie al concetto di “Creditline”, l’azienda è in grado di legare molto più strettamente a sé i mutuatari e in molti casi di trasformarli in clienti abituali. Il successo di Creditstar lo dimostra: nonostante i tassi di interesse incredibilmente alti, pari al 73% annuo (esempio nel Regno Unito), gli affari vanno a gonfie vele.

Monefit SmartSaver fornisce al Gruppo Creditstar un capitale ancora maggiore per concedere ancora più prestiti ed espandersi ulteriormente. Questo nuovo approccio è molto vantaggioso per l’azienda, che in precedenza utilizzava principalmente obbligazioni per finanziare la propria crescita. Queste ultime venivano emesse con tassi d’interesse significativamente più alti, il che significa che ora il Gruppo può accedere al denaro in modo più economico grazie a Monefit e può quindi operare in modo più efficiente.

Se non hai esperienza con piattaforme come Monefit SmartSaver ma hai familiarità con il P2P, potresti rimanere sorpreso dalla “mancanza” di prestiti. Non c’è una visione dei tuoi prestiti concessi, delle date di rimborso o di altre cose simili. Questo perché non stai investendo in singoli prestiti, ma nel portafoglio del Gruppo Creditstar.

Più precisamente, metti il tuo denaro a disposizione della società che lo utilizza per concedere prestiti. Non hai alcuna influenza sul luogo, sul tempo o su quali prestiti specifici vengono utilizzati i tuoi euro. In cambio, però, c’è un solido tasso di interesse del 7% e la promessa di riavere indietro il tuo deposito in qualsiasi momento. L’accordo è chiaro: rinunci ad alcuni degli alti tassi di interesse possibili con i prestiti P2P e non devi preoccuparti di nulla in cambio. Inoltre, puoi ritirare il tuo denaro in qualsiasi momento.

Secondo Monefit, il processo di selezione per la concessione dei prestiti è molto rigido: solo il 30% circa delle persone che richiedono un prestito viene accettato. In questo modo, l’obiettivo è quello di mantenere bassi i tassi di insolvenza e alta la redditività dell’azienda, cosa che ha sempre funzionato molto bene in passato.

Cosa c’è dietro Monefit

Il Gruppo Creditstar è stato fondato in Estonia nel 2006. Da allora, ha ottenuto un notevole successo in otto paesi diversi e con diversi prodotti di prestito. Uno di questi prodotti è stato Monefit: l’esperienza di allora ha dimostrato che le soluzioni online moderne e facilmente accessibili per i prestiti P2P sono il futuro.

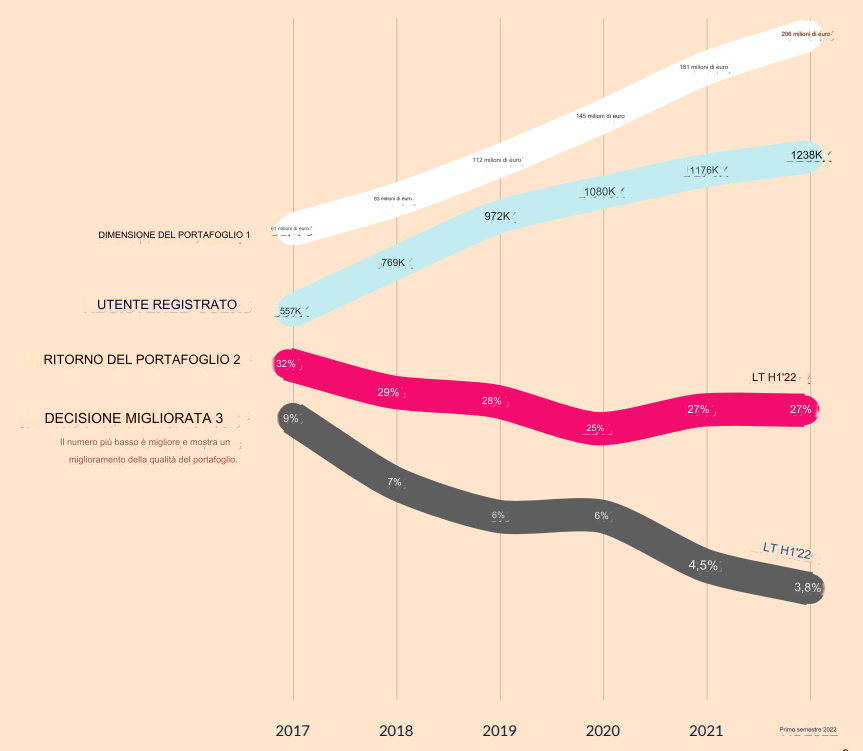

Monefit ha già acquisito più di 1,2 milioni di clienti attraverso la semplice registrazione e la concessione di prestiti e attualmente gestisce un portafoglio prestiti di oltre 200 milioni di euro. Con SmartSaver, è stato creato un nuovo segmento di business: Gli investitori che non vogliono vincolare il proprio denaro a lungo termine, ma che sono comunque alla ricerca di solidi tassi di interesse.

Il team di Monefit vanta una grande esperienza nel mercato finanziario e P2P. Il solo CPO Kashyap Shah è attivo nel settore dei prestiti al consumo da 22 anni e ha già lavorato per alcune delle più grandi banche del mondo. Ha risposto alle mie domande in una lunga intervista.

Il Gruppo Creditstar può essere tranquillamente definito come una delle più antiche e importanti aziende di questo tipo in Europa: è attivo nel suo paese d’origine, l’Estonia, da 17 anni ed è sempre stato in attivo fin dal suo lancio. Questa è una caratteristica particolare del mercato P2P, dato che molti concorrenti sono ancora in rosso anche dopo un decennio di prestiti! Il gruppo emette ripetutamente obbligazioni a scopo di finanziamento, che vengono prontamente acquistate dagli investitori. Con Monefit SmartSaver, tuttavia, l’obiettivo è quello di stabilire un metodo più favorevole per la raccolta di capitali.

78/100

Punti

Interesse del 7,25% - 8,33% accreditato giornalmente

Di nuovo disponibile rapidamente

5€ + 0,25% di bonus extra attraverso il nostro link

AL FORNITORE*

La piattaforma Monefit

Sulla base della mia esperienza personale con Monefit, analizzerò la piattaforma solo molto brevemente. Poiché con SmartSaver non ci sono prestiti individuali, opzioni di impostazione, mercati secondari o simili, non c’è bisogno di una spiegazione esauriente! È davvero estremamente semplice da usare.

Secondo la mia esperienza, Monefit è uno dei siti web meglio progettati rispetto ad altri provider. Anche se il design non ha alcuna influenza sulla sicurezza, sui tassi d’interesse o su altri valori importanti, l’attenzione ai dettagli e il grande impegno profuso nella grafica e simili sono, a mio avviso, un segno del denaro e dell’energia investiti nel progetto.

78/100

Punti

Interesse del 7,25% - 8,33% accreditato giornalmente

Di nuovo disponibile rapidamente

5€ + 0,25% di bonus extra attraverso il nostro link

AL FORNITORE*

Registrazione

Il processo di registrazione è estremamente semplice. Una volta creato un account e confermata la tua identità, potrai depositare il denaro tramite bonifico bancario. Una volta arrivato il capitale, non sono necessari altri passaggi per generare interessi.

Monefit SmartSaver utilizza l’esperienza della piattaforma P2P Lendermarket per la sua infrastruttura. Questo ha un impatto positivo in diverse aree. Inoltre, entrerai in contatto con Lendermarket quando depositerai il tuo capitale. Solo i residenti nell’UE e in Svizzera possono utilizzare i servizi di Monefit. Inoltre, devi avere almeno 18 anni e disporre di un conto personale.

Utilizzo

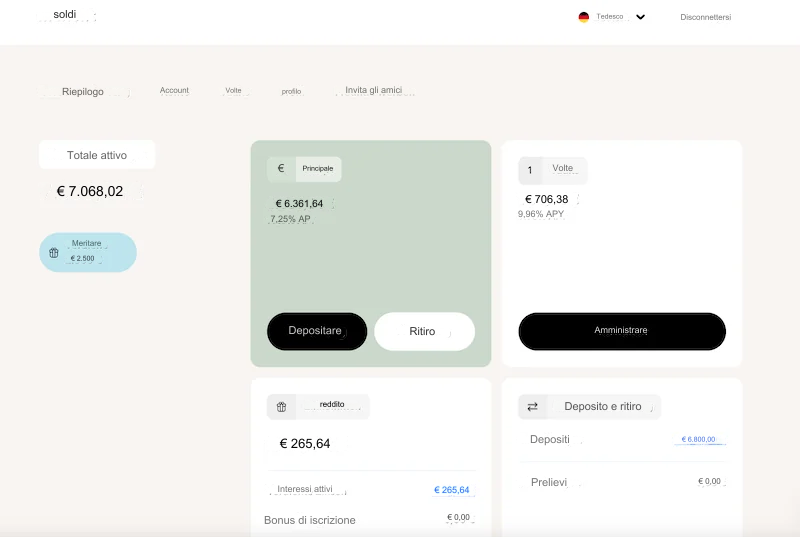

Monefit mette in difficoltà gli analisti come me, perché cosa posso dire sull’utilizzo di una piattaforma così semplice? Hai a disposizione una dashboard elegante e attraente in cui puoi vedere quanto capitale è già stato accumulato.

Le uniche due funzioni immediatamente visibili sono: Deposito e prelievo di fondi. Per ricaricare il conto è necessario un minimo di 10 euro. Per i prelievi, invece, è richiesto un importo minimo di 50 euro. Ma non preoccuparti: se hai meno fondi sul conto, puoi prelevare l’intero importo in una volta sola.

Una volta che ti sei registrato tramite il mio link e ti sei assicurato il bonus, hai anche accesso al programma “refer-a-friend”. È uno dei più interessanti sul mercato: ricevi il 2% di interessi extra sul tuo investimento nei primi 60 giorni!

78/100

Punti

Interesse del 7,25% - 8,33% accreditato giornalmente

Di nuovo disponibile rapidamente

5€ + 0,25% di bonus extra attraverso il nostro link

AL FORNITORE*

Tasso d’interesse

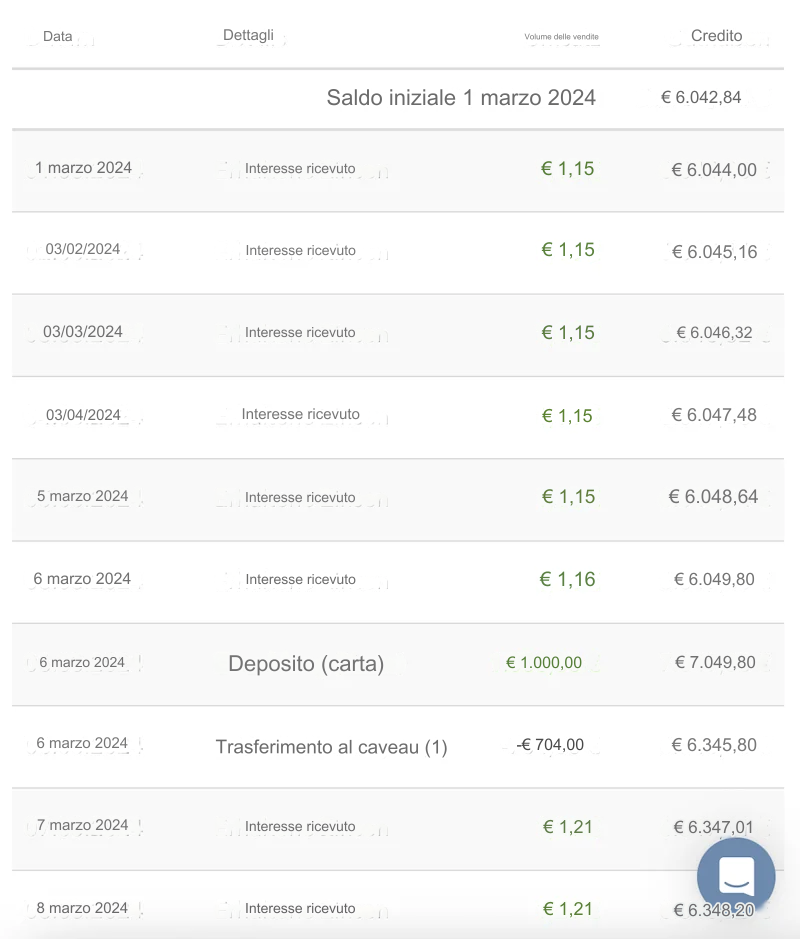

Non devi investire manualmente il tuo capitale dopo averlo trasferito dal tuo conto. Il tuo patrimonio viene investito immediatamente e matura interessi di conseguenza. Secondo la mia esperienza, Monefit non dispone di una funzione che consenta di conservare il capitale sul conto senza utilizzarlo – ma non avrebbe senso!

Monefit paga gli interessi ogni giorno. Maggiore è la frequenza degli interessi, migliore è il rendimento. L’interesse giornaliero è l’ideale, quello annuale è meno interessante.

Funzioni aggiuntive

Monefit SmartSaver è estremamente facile da usare perché non ci sono impostazioni o funzioni aggiuntive. Grazie agli investimenti automatici nel portafoglio Creditstar, non dobbiamo gestire noi stessi i prestiti. I depositi e i prelievi sono gli unici servizi offerti dalla piattaforma. Gli unici extra disponibili sono un rapporto fiscale per l’ufficio delle imposte e il programma pubblicitario Freune.

Monefit Vaults

Monefit ha ora un nuovo progetto speciale chiamato Monefit Vaults. Sai che non hai bisogno di una parte dei tuoi soldi per qualche mese? Puoi farne buon uso!

- Il progetto Vaults, che significa “sicuro” in tedesco, è stato lanciato

- Come suggerisce il nome, si dice che abbia delle somiglianze con una banca o, più precisamente, con un conto di deposito a termine.

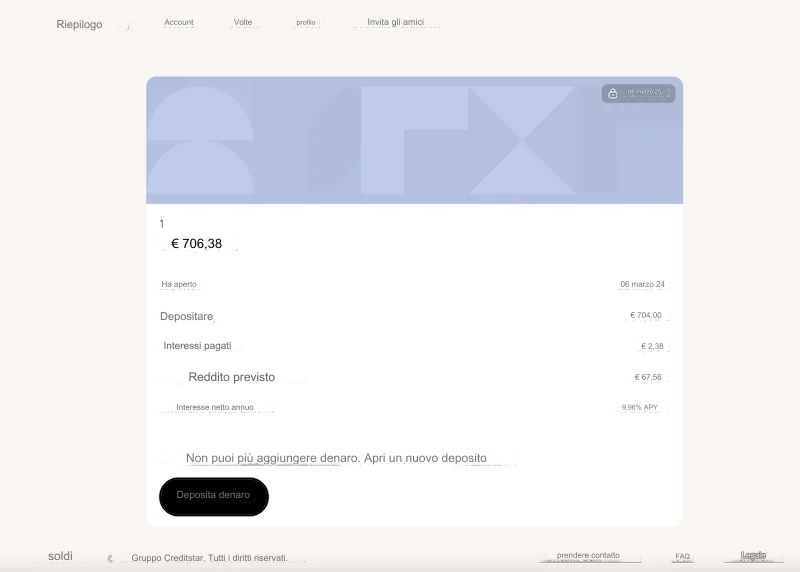

Monefit Vaults offre fino al 9,96% con una durata di 3, 6, 9 o 12 mesi e un interesse leggermente superiore, ma il denaro non può più essere prelevato quotidianamente, ma è vincolato per un periodo fisso. Importante: se vuoi ritirare il tuo denaro prima di quella data, non ci sono interessi!

Si tratta sicuramente di un’opzione interessante, ma devi anche sapere che, a differenza di una banca, non esiste una protezione del deposito. Questo rende l’investimento molto più rischioso rispetto a quello di una banca o di un broker.

I depositi a tempo determinato sono solitamente utilizzati per investire denaro di cui gli investitori non hanno al momento bisogno, come ad esempio le riserve finanziarie. A causa del rischio più elevato, non dovresti investire la tua componente di sicurezza in questo modo. Puoi invece investire una parte in Monefit Vaults, riservata ai prestiti P2P, ovvero la tua componente di rendimento.

Trovo il progetto interessante perché i tassi di interesse sulla più grande piattaforma di prestiti P2P in Europa, Mintos, sono attualmente in calo per molti prestatori. Un’altra ragione a favore di Monefit Vaults è che gli investitori possono assicurarsi gli alti tassi di interesse per periodi di tempo più lunghi.

Garanzie e rischi

Un investimento P2P è valido solo quanto la sua sicurezza: i tassi di interesse più alti non servono a nulla se non vieni mai pagato! Il Gruppo Creditstar ha una lunga esperienza nel fornire agli investitori un senso di sicurezza, ma che dire di Monefit?

Regolamenti

In termini di regolamentazione, il quadro non è omogeneo: Monefit non è monitorata o regolamentata da alcuna autorità finanziaria. Questo non è l’ideale, ma non è assolutamente un motivo di preoccupazione! Il Gruppo Creditstar, in quanto società madre, è soggetto a vigilanza finanziaria in tutti i paesi in cui concede prestiti.

Questo almeno ci dà la certezza, come investitori, che la società madre agisca secondo le regole. Poiché stiamo investendo nell’esperienza e nel successo del Gruppo attraverso Monefit SmartSaver, questo è probabilmente l’aspetto più importante. Tuttavia, in futuro sarebbe auspicabile una regolamentazione della piattaforma stessa.

Relazioni e bilanci annuali

Il Gruppo Creditstar informa ampiamente gli investitori sulle cifre e sugli sviluppi attuali dell’attività. Tuttavia, non lo fa solo per gentilezza, ma è obbligato a farlo: Poiché l’azienda emette obbligazioni, deve soddisfare elevati requisiti in termini di trasparenza e comunicazione.

Questo è l’ideale per noi investitori, in quanto possiamo dare un’occhiata alle relazioni annuali o intermedie, verificate in modo indipendente, in qualsiasi momento. Come per tutti i provider P2P che investono solo nei prodotti di un singolo creatore di prestiti, le condizioni della società madre sono fondamentali! Al momento non c’è motivo di preoccuparsi, in quanto il modello di business si sta dimostrando molto resistente con un profitto di oltre 5 milioni di euro nell’anno COVID 2021.

Problemi di rimborso e debiti

L’attacco russo all’Ucraina ha scosso i mercati finanziari. Il numero di nuovi investitori è diminuito e il Gruppo Creditstar ha deciso di prendere una strada prudente: avrebbe potuto rimborsare le passività agli investitori che avevano investito tramite la piattaforma P2P Mintos, ma questo avrebbe messo a rischio il suo stesso futuro. Insieme a Mintos, hanno quindi deciso di sospendere i loro obblighi e hanno sviluppato un piano di rimborso.

Gli oltre 8 milioni di euro che Creditstar deve ancora rimborsare saranno ora rimborsati poco alla volta. Attualmente la società sta trasferendo almeno 300.000 euro ogni due settimane. I prestiti sospesi sono inoltre soggetti a un pesante tasso di interesse del 18%, che dovrebbe addolcire l’attesa degli investitori.

Anche se è ancora troppo presto per fare una previsione affidabile, sembra che Creditstar abbia superato la crisi. La prospettiva di un rimborso completo per gli investitori sembra al momento abbastanza buona. Tuttavia, la reputazione dell’azienda ha subito un duro colpo: alcuni investitori sono arrabbiati per il prolungamento del periodo di attesa e non sono rassicurati dall’aumento dei tassi di interesse.

Come influisce la situazione su Monefit? Secondo la mia esperienza, la situazione della società madre è molto più importante per la piattaforma rispetto alle opinioni e agli eventi di altre piattaforme. Dopo tutto, gli investitori in Monefit SmartSaver investono direttamente nel Gruppo Creditstar. L’investimento è quindi consigliato solo a chi crede nello sviluppo positivo dell’azienda. Io sono una di queste persone, perché la strategia di rimborso e la traiettoria di crescita del Gruppo mi sembrano molto positive!

Garanzie

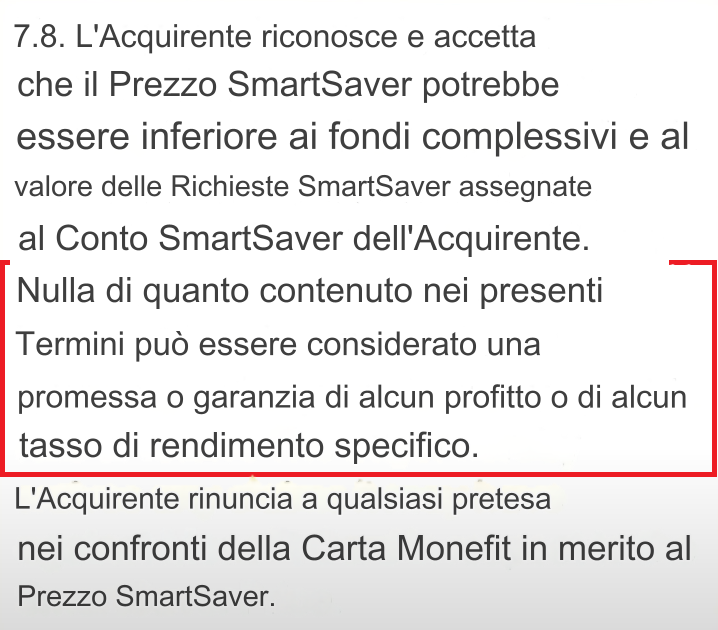

Le condizioni d’uso di Monefit SmartSaver escludono esplicitamente le rivendicazioni finanziarie nei confronti della società. Ciò significa che non c’è alcuna garanzia che gli interessi promessi vengano effettivamente pagati o che siano disponibili al momento desiderato.

Si tratta di una clausola di sicurezza standard di Monefit? Nella mia esperienza, esclusioni di questo tipo sono piuttosto comuni; la formulazione scelta e la risposta fornita dal CPO Kashyap Shah durante l’intervista non mi hanno dato l’impressione che l’azienda voglia tenere aperta una porta sul retro. Anche i concorrenti hanno clausole simili nei loro termini e condizioni generali.

La mia esperienza con Monefit: Vantaggi e svantaggi evidenti

Sebbene la mia esperienza con Monefit SmartSaver sia stata finora positiva, rimangono alcuni piccoli problemi. I seguenti vantaggi e svantaggi sono particolarmente evidenti:

Vantaggi

- Con Monefit SmartSaver investi in un gruppo con una vasta esperienza e un successo duraturo. Anche nell’anno di crisi 2020, il gruppo ha ottenuto un ritorno sul capitale proprio del 18% e ora gestisce un portafoglio di oltre 200 milioni di euro!

Questo significa che l’insolvenza, la più grande minaccia per i nostri investimenti, è estremamente improbabile nel prossimo futuro. Tuttavia, se dovesse accadere il peggio, ci sarebbe così tanto capitale “in palio” a causa dell’enorme volume che gli investitori potrebbero sperare in uno o due rimborsi.

- Monefit ti offre un solido tasso di interesse, attualmente pari al 7-9%. Sebbene si tratti di un tasso piuttosto basso nel settore del P2P, è comunque molto più alto di quello che otterresti con i prodotti a tasso fisso. Anche il mercato azionario può superare questa cifra, ma richiede molto più tempo e attenzione da parte tua!

- La liquidità di Monefit è molto buona: puoi prelevare il tuo capitale in qualsiasi momento e poi, secondo la società, devi aspettare circa 10 giorni perché il denaro arrivi sul tuo conto. Io stesso non ho ancora avuto esperienze con i pagamenti di Monefit, perché vorrei continuare a risparmiare qui e aumentare il mio investimento.

- La piattaforma è facilissima da usare. È strutturata in modo chiaro e si limita alle due funzioni principali: Deposito e prelievo di denaro. È inoltre possibile creare un rapporto fiscale con un semplice clic del mouse. Il sito è disponibile anche in versione tedesca.

- Creditstar offre una trasparenza completa sotto forma di rapporti annuali certificati e altre cifre chiave.

- Secondo la mia esperienza, Monefit SmartSaver ha attualmente il miglior programma di referral: tu e la persona da te referenziata potete guadagnare fino a 1.000€ ciascuno!

Svantaggi

- La società madre Creditstar ha deciso di sospendere temporaneamente i rimborsi tramite Mintos per motivi di sicurezza durante la crisi del COVID. Questi prestiti vengono ora rimborsati un po’ alla volta. Sebbene gli investitori stiano ricevendo ottimi tassi di interesse durante questo periodo, molti investitori sono infastiditi.

- La piattaforma Monefit non è regolamentata o monitorata dalle autorità finanziarie, mentre l’ideatore del prestito Credistahr lo è

- Gli investitori non hanno alcuna sicurezza o controllo. Il capitale investito viene messo a disposizione della società madre e può essere utilizzato come meglio crede. Come investitori, non possiamo scegliere quali regioni, quali tipi di prestiti, ecc. vogliamo utilizzare. Il rendimento dipende anche dal successo del Gruppo Creditstar. Questo lo rende molto facile da usare, ma può anche avere un effetto restrittivo.

78/100

Punti

Interesse del 7,25% - 8,33% accreditato giornalmente

Di nuovo disponibile rapidamente

5€ + 0,25% di bonus extra attraverso il nostro link

AL FORNITORE*

Conclusione: la mia esperienza con Monefit è stata assolutamente positiva

Monefit SmartSaver si crea una nicchia molto interessante con il suo tasso di interesse del 7% e l’elevata liquidità grazie alla disponibilità giornaliera. La semplicità di funzionamento e il minimo sforzo – non è necessario selezionare i prestiti o effettuare impostazioni – rendono l’offerta ancora più interessante.

In Monefit ci affidiamo all’esperienza della nostra società madre Creditstar, poiché il nostro capitale viene investito qui senza che noi possiamo influenzarlo. Ciò che inizialmente è insolito per molte “vecchie conoscenze” nel settore dei prestiti, garantisce un funzionamento molto semplice e un alto grado di flessibilità.

La società stessa ha un grande successo e gestisce un enorme portafoglio di oltre 200 milioni di euro. Tuttavia, i rimborsi dei prestiti di Mintos sono stati temporaneamente sospesi durante la crisi di COVID. Questo passo comprensibile, che a posteriori si è rivelato giusto, ha fatto arrabbiare molti investitori.

Tuttavia, l’azienda sta saldando i debiti come previsto e sta pagando agli investitori interessi estremamente vantaggiosi per il periodo di attesa. Il Gruppo Creditstar ha avuto molto successo anche durante la crisi e sta registrando profitti costanti. Tuttavia, i prestiti P2P comportano sempre un certo rischio residuo.

Sulla base della mia precedente esperienza con Monefit, ritengo che lo SmartSaver sia un’offerta interessante. L’interesse da solo non è il punto di forza più importante, dato che altre piattaforme offrono molto di più. Tuttavia, insieme all’elevata liquidità, si tratta di un’offerta estremamente interessante che dovrebbe trovare molti sostenitori.

78/100

Punti

Interesse del 7,25% - 8,33% accreditato giornalmente

Di nuovo disponibile rapidamente

5€ + 0,25% di bonus extra attraverso il nostro link

AL FORNITORE*

FAQ – Domande frequenti su Monefit SmartSaver

Il nostro autore

Aleks Bleck è il volto di Northern Finance e già all'età di 18 anni era azionista, prestatore e investitore di ETF. La sua attenzione si concentra sui prestiti P2P e sugli ETF passivi. Aleks ha fondato Northern Finance nel 2017 mentre studiava economia aziendale a Lüneburg.

Ha creato il canale YouTube parallelamente al suo lavoro principale nell'investment e corporate banking prima di concentrarsi finalmente su Northern Finance a tempo pieno.

Perdita totale dell’ETF – Perdi tutto il tuo patrimonio con gli ETF?

Perdita totale dell’ETF – Perdi tutto il tuo patrimonio con gli ETF?

Immagina di investire tutti i tuoi soldi per molti anni e di risparmiare per raggiungere un obiettivo specifico. All’improvviso, il tuo portafoglio va in rosso e perdi tutto il tuo patrimonio. Questo è uno scenario che i principianti del mercato azionario temono particolarmente. Ma è possibile se investi in ETF? In questo articolo scoprirai quali […]

Forse hai sentito o letto la famosa frase di Warren Buffett: “Se non trovi un modo per fare soldi mentre dormi, lavorerai fino alla morte”. Il suo significato è che dobbiamo risparmiare, investire e creare flussi di reddito che generino denaro senza lavorare attivamente per ottenerlo. Questo garantisce libertà finanziaria, stabilità e sicurezza nella tua […]