Slim beleggen als programmeur: zo beleg je succesvol in 2026

Werk je als programmeur en steek je elke dag bakken energie in complexe projecten en innovatieve softwareoplossingen? Ook al ligt je inkomen vaak boven het gemiddelde, toch merk je waarschijnlijk dat stijgende kosten voor levensonderhoud en oplopende uitgaven je financiën steeds meer onder druk zetten.

Als programmeur heb je nochtans uitstekende mogelijkheden om met een doordachte strategie voor beleggen voor programmeurs al vroeg vermogen op te bouwen. Met slimme investeringskeuzes kun je stap voor stap kapitaal laten groeien en op lange termijn meer financiële vrijheid creëren. Door de juiste beleggingsvormen te kiezen, bouw je gericht aan een sterke financiële basis voor de toekomst. In dit artikel leg ik uit hoe je slim kan beleggen als programmeur.

Het belangrijkste samengevat

- Je salaris als programmeur vormt een sterke basis, maar echte vermogensopbouw bereik je vooral door slim te investeren.

- Met ETF’s kun je op lange termijn vermogen laten groeien tegen een relatief beperkt risico.

- Via P2P-leningen ontvang je doorlopende rente-inkomsten en creëer je een extra inkomstenbron, los van de schommelingen op de aandelenmarkt.

- Met doordachte crypto-investeringen kun je je portefeuille extra groeipotentieel geven en je rendement verder verhogen – al vraagt dit uiteraard om een goed risicobeheer.

- Geautomatiseerde beleggings- of spaarplannen zorgen ervoor dat je regelmatig investeert zonder dat het veel tijd kost. Zelfs wanneer je werk als programmeur weer al je aandacht opslokt.

Waarom beleggen belangrijk is voor programmeurs

Veel programmeurs zitten in hun dagelijkse werk tot over hun oren in deadlines, code-optimalisatie en projectmanagement. Er blijft vaak weinig tijd over om bewust met je eigen financiële planning bezig te zijn.

Toch vraagt vermogensopbouw net zo goed om structuur, vooruitdenken en een langetermijnstrategie. Alleen zo creëer je écht financieel groeipotentieel.

Wanneer je al je energie steekt in softwareontwikkeling, klantprojecten of je eigen start-upideeën, is het logisch dat je financiële beslissingen uitstelt. Of dat je geld gewoon op een veilige, maar nauwelijks renderende spaarrekening blijft staan.

Wie zich daarentegen actief verdiept in zijn financiën, een duidelijke beleggingsstrategie opstelt en die consequent uitvoert, kan stap voor stap toewerken naar financiële onafhankelijkheid.

Net daarom is het voor jou als programmeur verstandig om beleggen voor programmeurs vroegtijdig serieus te nemen en je investeringen af te stemmen op je persoonlijke doelen en levenssituatie.

- Een goed salaris is geen garantie voor vermogen: veel developers verdienen degelijk, maar echt vermogen ontstaat pas wanneer je je inkomen bewust inzet en slim investeert. Wie zijn volledige salaris laat opgaan aan vaste lasten en dagelijkse uitgaven, laat op lange termijn veel financieel potentieel liggen. Beleggen voor programmeurs draait net om het strategisch inzetten van je inkomen.

- Stijgende kosten van levensonderhoud: Door inflatie verliest je geld elk jaar aan waarde, zelfs wanneer je inkomen gelijk blijft. Alleen door je kapitaal doelgericht te beleggen, bescherm je op lange termijn je koopkracht en bouw je reële vermogensgroei op.

- Zelf je pensioen opbouwen is essentieel: veel programmeurs werken als freelancer of op projectbasis. De wettelijke pensioenopbouw of een werkgeversregeling is dan vaak beperkt. Wie vroeg start met gericht investeren – bijvoorbeeld via ETF’s, P2P-leningen of andere beleggingsvormen – kan toekomstige tekorten opvangen en met meer rust naar later kijken.

- Meer financiële vrijheid en flexibiliteit: een doordachte financiële planning geeft je ruimte om keuzes te maken. Je kunt selectiever projecten aannemen, een sabbatical overwegen of investeren in bijscholing en eigen ideeën. Zonder financiële buffer blijf je sneller vastzitten in structuren die weinig bewegingsruimte bieden.

Deze punten maken duidelijk hoe belangrijk het is dat programmeurs hun beleggen voor programmeurs actief in eigen handen nemen. Zo creëer je op lange termijn meer stabiliteit, onafhankelijkheid en financiële zelfbeschikking.

Het rente-op-rente-effect: je beste vriend bij vermogensopbouw

Het rente-op-rente-effect is een krachtig wiskundig principe waardoor je belegde kapitaal in de loop van de tijd steeds sneller groeit.

Dat is precies waarom het rente-op-rente-effect voor programmeurs zo krachtig is:Wanneer je regelmatig een deel van je inkomen investeert, bijvoorbeeld via ETF’s, P2P-leningen of andere beleggingsvormen, en zowel je rendement als je oorspronkelijke inleg blijft herbeleggen, ontstaat er een sneeuwbaleffect. Je opbrengsten genereren op hun beurt nieuwe opbrengsten, waardoor je vermogen op lange termijn exponentieel groeit.

Dat is precies waarom het rente-op-rente-effect voor programmeurs zo krachtig is:

- Exponentiële groei: doordat ook eerder behaalde winsten opnieuw rendement opleveren, groeit je kapitaal elke periode sterker. Zo ontstaat bij beleggen voor programmeurs een krachtig multiplicatoreffect dat over de jaren indrukwekkende resultaten kan opleveren.

- Lange termijn als succesfactor: hoe langer je je kapitaal belegd laat staan, hoe sterker het rente-op-rente-effect zich ontwikkelt. Een lange beleggingshorizon is daarom cruciaal om het volledige potentieel van dit groeimechanisme te benutten.

- Regelmaat is doorslaggevend: zelfs kleinere, maar consistente bedragen kunnen dankzij tijd en rente-op-rente uitgroeien tot een aanzienlijk vermogen. De sleutel ligt in consequent investeren en behaalde rendementen niet uitkeren, maar opnieuw herinvesteren.

- Rendement als booster: een hogere rente of een beter rendement versterkt het rente-op-rente-effect aanzienlijk. Enkele extra procentpunten kunnen op lange termijn het verschil maken tussen een degelijk opgebouwd vermogen en een uitzonderlijk sterke vermogensgroei.

Maak dus bewust gebruik van het rente-op-rente-effect binnen je strategie voor beleggen voor programmeurs. Met een duidelijke aanpak, discipline en regelmatige investeringen leg je stap voor stap een stevig financieel fundament voor de toekomst.

Hoe werkt het rente-op-rente-effect precies?

Je belegde kapitaal levert rendement op. Dat rendement neem je niet op, maar investeer je opnieuw. Daardoor ontvang je in de toekomst niet alleen rendement op je oorspronkelijke inleg, maar ook op de eerder behaalde winsten. Zo groeit je vermogen in de loop der tijd exponentieel – vergelijkbaar met een curve die bij elke periode steiler omhooggaat.

Een voorbeeld maakt dit duidelijk. Stel dat je € 1.000 investeert met een gemiddeld jaarlijks rendement van 7%. In het eerste jaar verdien je € 70. Dat bedrag herinvesteer je meteen. In het tweede jaar werkt dus al € 1.070 voor jou. De 7% wordt dan niet alleen berekend over je startkapitaal, maar ook over de eerder verdiende rente.

Na twee jaar heb je ongeveer € 1.144 opgebouwd. En met elke volgende periode wordt dit effect sterker.

Je kunt het rente-op-rente-effect vergelijken met een sneeuwbal die tijdens het rollen steeds groter wordt én sneller gaat. Precies dat principe kun je als programmeur bewust inzetten bij beleggen voor programmeurs om je vermogen systematisch te laten groeien en op lange termijn meer financiële vrijheid te creëren.

Voorbeeld: 7% jaarlijks rendement met een doorlopend beleggings- of spaarplan

Om te laten zien hoe krachtig het rente-op-rente-effect kan werken binnen beleggen voor programmeurs, bekijken we het volgende voorbeeld. Stel dat je als programmeur maandelijks investeert in een breed gespreide ETF-portefeuille met een gemiddeld jaarlijks rendement van ongeveer 7%. Door consequent te blijven inleggen en je rendement telkens te herinvesteren, ontstaat op lange termijn een sterk groeieffect.

| Maandelijks bedrag | 5 jaar | 10 jaar | 20 jaar | 25 jaar | 30 jaar |

| €250 | €17.305 | €40.905 | €115.674 | €166.712 | €235.978 |

| €500 | €34.610 | €81.810 | €231.347 | €333.424 | €471.956 |

| €1.000 | €69.220 | €163.619 | €462.693 | €666.849 | €943.912 |

Dit voorbeeld laat duidelijk zien hoe bepalend de factor tijd is bij beleggen voor programmeurs. Zelfs wanneer je als programmeur slechts een gematigd bedrag per maand investeert, kan de combinatie van regelmaat en het rente-op-rente-effect ervoor zorgen dat je vermogen over de jaren aanzienlijk groeit.

Hoe eerder je start met investeren, hoe sterker je profiteert van het feit dat je rendement telkens opnieuw wordt herbelegd. Zo ontstaat een krachtig sneeuwbaleffect dat zichzelf steeds verder versterkt. Wie vroeg begint, hoeft vaak aanzienlijk minder per maand in te leggen om op lange termijn dezelfde financiële doelen te bereiken.

Houd je uitgaven in de gaten: lage kosten versterken het rente-op-rente-effect

Om het rente-op-rente-effect binnen beleggen voor programmeurs maximaal te benutten, moet je kapitaal zo lang mogelijk ongestoord kunnen groeien. Hoge beheerkosten remmen dit effect aanzienlijk, omdat ze je rendement stap voor stap uithollen.

Zelfs ogenschijnlijk kleine jaarlijkse kosten van 1 tot 2% kunnen zich over tientallen jaren opstapelen tot een aanzienlijk verlies. Deze kosten worden rechtstreeks van je rendement afgetrokken, waardoor er minder kapitaal overblijft dat opnieuw voor jou kan werken.

Let daarom bij het kiezen van fondsen of ETF’s op producten met lage kosten en een beperkte Total Expense Ratio (TER). Hoe lager de kosten, hoe groter het deel van je rendement dat in je portefeuille blijft in plaats van te verdwijnen in vergoedingen.

Voor jou als programmeur is het dus essentieel om kosten kritisch te bekijken als je het rente-op-rente-effect optimaal wilt benutten. Zelfs kleine besparingen kunnen je vermogensopbouw aanzienlijk efficiënter maken en ervoor zorgen dat je je financiële doelen sneller bereikt.

Aantrekkelijke beleggingen voor programmeurs: slim en rendabel beleggen

Wil je je pensioen of financiële toekomst op lange termijn goed plannen, dan kan het verstandig zijn om met een gestructureerd beleggingsplan regelmatig te investeren in ETF’s en – in beperkte mate – in P2P-leningen.

Op die manier combineer je solide rendementsmogelijkheden met een brede spreiding van je kapitaal.

- ETF’s (Exchange Traded Funds): ETF’s volgen volledige marktindices en bewegen zich gemiddeld mee met de algemene economische ontwikkeling. Daardoor vormen ze een efficiënt instrument voor vermogensopbouw op lange termijn. Met een ETF-beleggingsplan kun je binnen beleggen voor programmeurs al met relatief kleine maandelijkse bedragen wereldwijd investeren. Zo profiteer je van de groeikansen van honderden of zelfs duizenden bedrijven tegelijk, tegen doorgaans lage kosten en met brede spreiding.

- P2P-leningen: via gespecialiseerde platforms leen je je kapitaal rechtstreeks uit aan particulieren of kleine ondernemingen. In ruil daarvoor ontvang je periodieke rente-inkomsten. Deze beleggingsvorm kan aantrekkelijke rendementen opleveren, maar gaat ook gepaard met hogere risico’s, zoals wanbetalingen of het faillissement van een platform. Daarom is het verstandig om P2P-leningen slechts als een aanvullend onderdeel binnen je totale portefeuille te gebruiken en voldoende te spreiden.

De combinatie van ETF’s als stabiele basis en P2P-leningen als rendementsgerichte aanvulling kan binnen beleggen voor programmeurs zorgen voor een evenwichtige verhouding tussen zekerheid, opbrengst en risico.

Zo kun je als programmeur gericht vermogen opbouwen, je risico verstandig spreiden en stap voor stap toewerken naar financiële onafhankelijkheid op lange termijn.

ETF’s: wereldwijd beleggen en profiteren van groei

Beursgenoteerde indexfondsen (ETF’s) volgen volledige markten of indices zoals de MSCI World of de S&P 500. Daarmee kun je binnen beleggen voor programmeurs met één enkel product tegelijk investeren in honderden bedrijven wereldwijd. Zo benut je gericht de groei van de wereldeconomie.

Wanneer je kapitaal in een ETF belegt, word je indirect mede-eigenaar van al die onderliggende ondernemingen. Je profiteert van hun langetermijnkoersontwikkeling én, afhankelijk van het type ETF, van dividenduitkeringen.

Praktische zaken zoals beheer, dividendverwerking, uitkeringen en periodieke herweging (rebalancing) worden door de fondsaanbieder geregeld. Dat maakt ETF’s bijzonder geschikt voor programmeurs die hun vermogen efficiënt willen laten groeien zonder er dagelijks mee bezig te zijn.

Voorbeeld: 9% rendement per jaar met de S&P 500

De S&P 500 behoort tot de belangrijkste aandelenindices van de Verenigde Staten en behaalde in de voorbije decennia gemiddeld ongeveer 9% rendement per jaar (historisch gemiddelde, geen garantie voor de toekomst).

Wanneer je binnen beleggen voor programmeurs consequent investeert in een ETF die deze index volgt, profiteer je automatisch van de groei en ontwikkeling van de Amerikaanse economie.

Waarom ETF’s voor programmeurs een aantrekkelijke beleggingsvorm zijn:

- Betrouwbare basis voor je portefeuille: hoewel ETF’s op korte termijn kunnen schommelen, gelden ze dankzij hun brede spreiding als stabieler en minder risicovol dan individuele aandelen. Daardoor zijn ze bijzonder geschikt als solide kern binnen je strategie voor beleggen voor programmeurs en voor vermogensopbouw op lange termijn.

- Minimale tijdsinvestering: je kunt ETF’s eenvoudig aankopen via een maandelijkse inleg (beleggingsplan) of als eenmalige investering. Zodra je plan is ingesteld, loopt je belegging automatisch door. Je hoeft geen koersen actief te volgen of voortdurend transacties uit te voeren – ideaal wanneer je agenda gevuld is met projecten en deadlines.

- Brede risicospreiding: je kapitaal wordt verdeeld over verschillende sectoren, landen en ondernemingen. Mogelijke verliezen bij bepaalde bedrijven kunnen zo vaak worden opgevangen door winsten elders in de portefeuille. Dat verlaagt het totale risico aanzienlijk en zorgt voor meer stabiliteit op lange termijn.

Zoals je ziet, zijn ETF’s voor jou als programmeur een eenvoudige én doeltreffende manier om je vermogen op lange termijn rustig en gestructureerd op te bouwen.

Zo investeer je in ETF’s met gemiddeld ca. 9% rendement

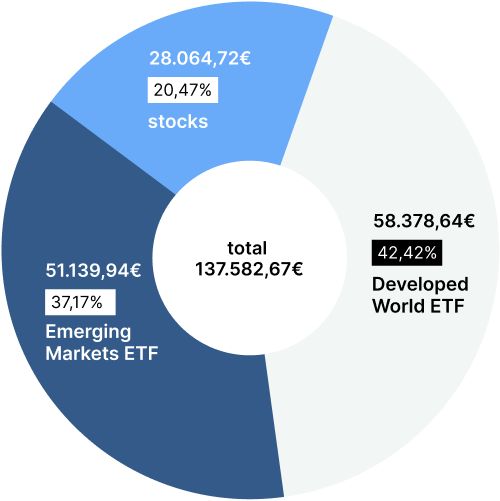

Een mogelijke invulling van beleggen voor programmeurs is een portefeuille die bijvoorbeeld voor ongeveer 37% bestaat uit ETF’s op ontwikkelde markten en voor circa 42% uit Emerging Markets ETF’s. Zo profiteer je van de stabiliteit van gevestigde economieën én van het extra groeipotentieel van opkomende markten.

Veel opkomende economieën (Emerging Market ETF’s) kennen op lange termijn hogere groeicijfers, maar gaan ook gepaard met sterkere koersschommelingen. Daarom zijn Emerging Markets vooral geschikt als rendementsgerichte, maar volatielere aanvulling binnen een breed gespreide portefeuille.

Je kunt bijvoorbeeld een beleggingsrekening openen bij Scalable Capital. Daar heb je toegang tot een ruim aanbod aan ETF’s en kun je vaak kostenefficiënte beleggingsplannen instellen. Dat maakt regelmatig investeren bijzonder eenvoudig.

De gebruiksvriendelijke app en de automatische uitvoering van maandelijkse inleg zijn vooral handig wanneer je als programmeur veel werkt en weinig tijd hebt om je beleggingen actief op te volgen.

Een combinatie van ontwikkelde markten en opkomende markten kan zorgen voor een evenwicht tussen stabiliteit en groei. Dat is ideaal voor programmeurs die op lange termijn vermogen willen opbouwen.

Belangrijk is wel dat je gekozen verdeling past bij jouw persoonlijke risicoprofiel en dat je beleggingshorizon in decennia denkt, niet in enkele jaren.

Zo kun je starten met ETF-beleggen

- Kies twee wereldwijd gespreide ETF’s: selecteer idealiter één ETF die investeert in ontwikkelde markten

en een tweede ETF gericht op opkomende markten. - Richt een spaarplan in dat elke maand automatisch wordt uitgevoerd. Op die manier investeer je consistent, zonder dat je er telkens actief aan moet denken.

- Bekijk één keer per jaar of je portefeuille nog aansluit bij je financiële doelen en risicoprofiel. Zo kun je kleine aanpassingen doen (rebalancing) om het evenwicht tussen risico en rendement te herstellen.

Met deze eenvoudige strategie voor beleggen voor programmeurs kun je als developer stap voor stap kapitaal opbouwen, je vermogen wereldwijd spreiden en op lange termijn toewerken naar stabiele rendementen. Alles lekker overzichtelijk: simpel, gestructureerd en zonder dat je er voortdurend mee bezig hoeft te zijn.

P2P-leningen: extra inkomsten los van de aandelenmarkt

Bij zogeheten peer-to-peer-leningen leen je je geld rechtstreeks uit aan particulieren of kleine bedrijven, zonder dat er een traditionele bank tussen zit.

Via gespecialiseerde platformen zoals Bondora of Mintos kun je binnen beleggen voor programmeurs je kapitaal rendabel inzetten. In ruil daarvoor ontvang je rente, die vaak hoger ligt dan bij een klassieke spaarrekening.

De aanbieders nemen het organisatorische werk uit handen. Denk aan de kredietbeoordeling van leners, het beheer van de leningen en de verwerking van betalingen. Jij ontvangt periodiek rente op het geïnvesteerde bedrag.

P2P-leningen zijn vooral interessant voor wie zijn vermogen gedeeltelijk buiten het traditionele banksysteem wil beleggen en openstaat voor alternatieve beleggingsvormen.

Als programmeur kun je , afhankelijk van platform, risicospreiding en marktomstandigheden, mikken op potentiële rendementen van ongeveer 6 tot 15% per jaar. Dat maakt P2P-leningen een lucratief alternatief voor een spaarrekening.

Zo werkt een P2P-lening in de praktijk:

- Particulieren of bedrijven dienen via gespecialiseerde platformen een kredietaanvraag in, bijvoorbeeld voor een renovatie, een grote aankoop of de uitbreiding van hun onderneming.

- Het platform beoordeelt vervolgens de kredietwaardigheid van de aanvrager, analyseert het risico en bepaalt op basis daarvan of de lening wordt toegekend en tegen welke voorwaarden (rente, looptijd, risicoklasse).

- Daarna kies jij zelf welk bedrag je wilt investeren. Meestal financier je samen met andere investeerders één lening, zodat het risico wordt gespreid.

- Zodra de kredietnemer start met terugbetalen, ontvang jij periodiek je deel van het kapitaal én de afgesproken rente.

- Het platform verzorgt intussen de volledige administratie zoals de opvolging van betalingen, monitoring van de lening en incasso of aanmaning bij wanbetaling

Binnen een strategie voor beleggen voor programmeurs kan deze beleggingsvorm helpen om je portefeuille verder te diversifiëren. De rendementen zijn in grote mate onafhankelijk van schommelingen op de aandelenmarkt, wat voor extra spreiding kan zorgen.

Waarom P2P-leningen voor programmeurs extra interessant kunnen zijn

- Planbare inkomsten: op veel platformen worden rente en aflossingen regelmatig uitgekeerd – vaak maandelijks en soms zelfs dagelijks. Dat is bijzonder handig wanneer je binnen beleggen voor programmeurs een extra inkomstenstroom wilt opbouwen die losstaat van je salaris of projectinkomsten.

- Minder afhankelijk van de beurs: ook wanneer aandelenmarkten tijdelijk dalen of sterk schommelen, blijven P2P-investeringen doorgaans rente genereren (mits leners correct terugbetalen). Zo ontstaat een vorm van stabiliteit die klassieke effectenportefeuilles niet altijd bieden.

- Weinig tijdsinvestering: geautomatiseerde systemen zoals Auto Invest bij Mintos of Go & Grow bij Bondora nemen het volledige proces over: van selectie tot opvolging van leningen. Daardoor verlopen je investeringen grotendeels op de achtergrond, zonder dat je actief alles moet beheren. Ideaal wanneer je als programmeur weinig tijd hebt.

P2P-leningen kunnen dus een waardevolle aanvullende inkomstenbron vormen binnen je totale beleggingsstrategie. In combinatie met ETF’s creëer je extra rendementsmogelijkheden, bredere spreiding en meer stabiliteit op lange termijn.

De combinatie van regelmatige rente-inkomsten en wereldwijde diversificatie kan zo een stevige basis vormen om stap voor stap vermogen op te bouwen en je persoonlijke financiële doelen te realiseren.

Eenvoudig investeren met Bondora en dagelijks rente ontvangen

Wil je binnen beleggen voor programmeurs een bijzonder eenvoudige manier om je kapitaal aan het werk te zetten? Dan biedt Go & Grow van Bondora een laagdrempelige instap.

Je stort het gewenste bedrag op je Bondora-account, waarna het platform je geld automatisch spreidt over tal van leningen. In ruil daarvoor ontvang je dagelijkse rente-uitkeringen, zonder dat je zelf kredieten moet selecteren of beheren. De beoogde doelrendementen liggen rond de 6% per jaar (niet gegarandeerd).

Voordelen van Bondora op een rij

- Eenvoudig in gebruik: leningselectie, risicospreiding en administratie verlopen volledig geautomatiseerd. Je hebt geen diepgaande kennis nodig om te starten.

- Snelle toegang tot je geld: je kapitaal blijft doorgaans flexibel opvraagbaar. In veel gevallen kun je (volgens de platformvoorwaarden) binnen korte tijd over je geld beschikken.

- Regelmatige inkomsten: de dagelijkse rente-uitkeringen zorgen voor een transparante stroom van passief inkomen.

Ondanks de voordelen, blijven ook bij gevestigde platformen zoals Bondora risico’s bestaan. Zo kan het voorvallen dat een kredietnemer niet op tijd betaald of het geleende bedrag niet kan terugbetalen.

Daarom is het verstandig om P2P-leningen slechts als aanvulling te gebruiken binnen een bredere strategie voor beleggen voor programmeurs. Door verschillende beleggingsvormen te combineren, vergroot je je spreiding en verklein je je totale risico.

Goed om te weten:

Bondora geldt als een van de meer gevestigde aanbieders binnen de P2P-markt. Het bedrijf is al ongeveer zeventien jaar actief en telt wereldwijd meer dan een half miljoen investeerders. In totaal werd er via het platform voor meer dan 1,7 miljard euro aan leningen gefinancierd. Tot op vandaag hebben investeerders samen naar schatting ruim 159 miljoen euro aan rente-inkomsten ontvangen via het platform (volgens bedrijfsgegevens).

2. Flexibel beleggen met Mintos en hogere opbrengsten nastreven

Wil je binnen beleggen voor programmeurs meer controle houden over je investeringen? Dan is Mintos een veelzijdige en flexibele keuze.

Op dit platform kun je investeren in leningen aan particulieren én aan kleine en middelgrote bedrijven, verspreid over meerdere landen.

Zo krijg je toegang tot een breed aanbod aan kredietprojecten en kun je je kapitaal gericht inzetten volgens je eigen voorkeuren en risicobereidheid.

Jouw voordelen bij Mintos:

- Aantrekkelijke opbrengsten: afhankelijk van je risicobereidheid kun je mikken op potentiële jaarrendementen tussen ongeveer 6 en 15%. Hoe hoger het beoogde rendement, hoe groter doorgaans het risico.

- Terugkoopgarantie: bij veel leningen geldt een terugkoopgarantie. Wanneer een kredietnemer langdurig in gebreke blijft, koopt de kredietverstrekker de lening terug. Dat biedt extra bescherming, al blijft het risico op problemen bij de kredietverstrekker zelf bestaan.

- Individuele aansturing: via de Auto Invest-functie kun je je investeringen volledig automatiseren op basis van vooraf ingestelde criteria. Wil je meer controle? Dan kun je ook handmatig specifieke leningen selecteren.

- Brede spreiding: door je kapitaal te verdelen over veel kredietnemers, landen en kredietverstrekkers, beperk je het risico dat één probleemgeval je volledige portefeuille beïnvloedt.

In het verleden zijn er gevallen geweest waarin bepaalde kredietverstrekkers in financiële moeilijkheden kwamen of failliet gingen. In zulke situaties konden terugbetalingen vertraagd of gedeeltelijk uitblijven.

Daarnaast biedt Mintos veel filters en instellingen, wat het platform iets complexer maakt. Tegelijk geeft net die flexibiliteit je de mogelijkheid om je strategie voor beleggen voor programmeurs heel gericht en persoonlijk af te stemmen.

3. Duurzaam beleggen met Ventus Energy

Met Ventus Energy kun je rechtstreeks investeren in duurzame energieprojecten. Denk aan windparken, zonne-installaties en energieopslagoplossingen die actief bijdragen aan de energietransitie.

Met je investering ondersteun je de uitbouw van hernieuwbare energie én ontvang je rente of opbrengsten op het geïnvesteerde kapitaal.

Voordelen van Ventus Energy op een rij:

- Aantrekkelijke rendementsmogelijkheden: afhankelijk van het project kunnen potentiële jaarlijkse opbrengsten oplopen tot 17%. Let op: hogere rendementen gaan doorgaans gepaard met hogere risico’s.

- Regelmatige rente-uitkeringen: opbrengsten worden volgens de projectvoorwaarden periodiek uitgekeerd. Wanneer deze opnieuw worden geïnvesteerd, kan het rente-op-rente-effect je kapitaal extra versterken.

- Transparante projecten: projectinformatie wordt doorgaans uitgebreid toegelicht. Daarnaast zijn er op bepaalde momenten mogelijkheden om je participatie (gedeeltelijk) te verkopen, afhankelijk van de voorwaarden.

Let er wel op dat Ventus Energy zich vooral op grotere investeringsbedragen richt. De minimale inleg per project ligt meestal rond € 1.000.

Omdat je investeert in concrete energieprojecten, kunnen economische omstandigheden, energieprijzen of marktschommelingen invloed hebben op rendement en waarde. Tijdelijke waardedalingen of verliezen zijn mogelijk.

Zo kan jouw belegging als programmeur er in 2026 uitzien

In mijn eigen portefeuille combineer ik verschillende beleggingsvormen om op lange termijn financiële zekerheid op te bouwen én tegelijk een stabiele kapitaalstroom te creëren.

Die aanpak kun je gebruiken als inspiratie voor je eigen strategie binnen beleggen voor programmeurs, en vervolgens aanpassen aan je persoonlijke doelen en situatie. Wat vooral telt, zijn een paar basisprincipes:

- Aantrekkelijk rendement met beheersbaar risico: een goede balans tussen groeikansen en kapitaalbescherming is essentieel om duurzame resultaten te behalen. Te defensief betekent weinig groei, te agressief betekent onnodige stress.

- Regelmatige inkomsten voor meer vrijheid: geautomatiseerde inkomstenstromen, zoals dividend, rente of P2P-uitkeringen, zorgen voor extra financiële ademruimte. Zo word je minder afhankelijk van je actieve inkomen uit projecten of loondienst.

- Hoge mate van automatisering: hoe minder tijd je kwijt bent aan het beheren van je beleggingen, hoe makkelijker je strategie te combineren is met je werk als developer. Automatische beleggingsplannen en herinvesteringen maken hier echt het verschil.

Hoe jij je portefeuille opbouwt, hangt af van je risicobereidheid en levensfase. Sommigen kiezen voor maximale stabiliteit en voorspelbare inkomsten, anderen gaan bewust voor groeigerichte investeringen met meer volatiliteit. Er is niet één juiste weg, er zijn meerdere routes naar succesvolle vermogensopbouw.

Persoonlijk geef ik de voorkeur aan strategieën die inzetten op geautomatiseerde, passieve inkomsten en weinig dagelijkse aandacht vragen. In de volgende stap toon ik je twee concrete investeringsmogelijkheden die daar uitstekend bij aansluiten.

- Conservatieve portefeuille voor zekerheid en stabiliteit

| Belegging | Aandeel in portefeuille | Doel |

| ETF’s | 70 % | Langetermijn, stabiele groei |

| P2P-leningen | 20 % | Regelmatige cashflow |

| Crypto | 5 % | Extra rendementsversneller |

| Spaarrekening (geld vrij opneembaar) | 5 % | Buffer voor noodgevallen |

- Offensieve portefeuille met focus op rendement

| Belegging | Aandeel in portefeuille | Doel |

| ETF’s & individuele aandelen | 50 % | Langetermijn, wereldwijde groei |

| P2P-leningen | 25 % | Regelmatige rente-inkomsten |

| Crypto | 20 % | Hoog rendementspotentieel bij hoger risico |

| Spaarrekening (geld vrij opneembaar) | 5 % | Kortetermijnreserve voor noodgevallen |

Waarom deze strategie voor programmeurs zinvol is:

- ETF’s: ze vormen het stabiele fundament van je portefeuille binnen beleggen voor programmeurs. Via ETF’s neem je op lange termijn deel aan de wereldwijde economische groei en profiteer je van continue ontwikkeling. Het risico blijft daarbij relatief gematigd, omdat schommelingen dankzij brede spreiding meestal worden afgevlakt.

- P2P-leningen: ze zorgen voor extra, regelmatige inkomstenstromen. De doorlopende rente-uitkeringen verhogen je beschikbare inkomen, terwijl de beheersinspanning beperkt blijft. Zo kun je je portefeuille efficiënt uitbreiden zonder dat het veel tijd kost.

- Cryptovaluta: deze beleggingscategorie kent sterkere koersschommelingen, maar biedt tegelijk hogere rendementsmogelijkheden. Als je bereid bent meer risico te nemen, kun je hier op lange termijn bovengemiddelde winsten realiseren en je portefeuille dynamischer maken.

- Spaarrekening: deze vorm van beleggen is ideaal als liquiditeitsreserve. Ze geeft je snelle toegang tot je kapitaal en biedt zekerheid wanneer je op korte termijn geld nodig hebt of je vermogen tijdelijk risicobeperkt wilt parkeren.

Deze investeringen passen optimaal binnen een goed gespreide strategie voor beleggen voor programmeurs:

- ETF’s: in een goed gestructureerde portefeuille kiezen veel beleggers voor een evenwichtige mix van ETF’s op ontwikkelde markten en opkomende landen. Populaire voorbeelden zijn de iShares Core MSCI World (ISIN: IE00B4L5Y983) en de Vanguard FTSE Emerging Markets (ISIN: IE00B3VVMM84). Zo combineer je de stabiliteit van gevestigde economieën met het groeipotentieel van dynamische markten. Voor programmeurs die op lange termijn vermogen willen opbouwen, vormt deze wereldwijde spreiding vaak de kern van hun beleggingsstrategie.

- P2P-kredieten: P2P-platformen zoals Bondora of Mintos bieden interessante mogelijkheden om hogere rendementen na te streven bij een beheersbaar risico.

Ze staan bekend om hun gebruiksvriendelijke platformen, jarenlange ervaring en geautomatiseerde investeringsopties. Daardoor kan je een groot deel van het proces automatiseren – handig als je als programmeur je tijd liever in code dan in administratie steekt. - Cryptomunten: ben je bereid om wat meer schommelingen te aanvaarden? Dan kan een beperkte allocatie in cryptomunten je portefeuille extra dynamiek geven.

Platformen zoals Binance en Trade Republic maken het eenvoudig om digitale activa te kopen en verkopen, zonder dat je zelf complexe technische opslag hoeft te regelen.

Belangrijk: hou het aandeel crypto beperkt binnen je totale portefeuille om het risico onder controle te houden. - Spaarrekening: Trade Republic biedt momenteel (stand: januari 2026) ongeveer 2% rente op niet-belegd geld. Dat maakt het geschikt om kortetermijnreserves veilig en flexibel te parkeren, bijvoorbeeld voor opportuniteiten op de markt of onverwachte uitgaven.

Deze combinatie, ETF’s, P2P-kredieten, een beperkte crypto-allocatie en een rentedragende cashpositie, kan voor programmeurs een doordachte en evenwichtige beleggingsstrategie vormen. Je combineert hiermee langetermijnvermogensgroei, passieve inkomstenstromen, wereldwijde spreiding en een degelijke veiligheidsbuffer

Conclusie: rendabele beleggingen voor programmeurs in 2026

Als programmeur is het essentieel om een gestructureerde en toekomstgerichte portefeuille op te bouwen.

Financiële onafhankelijkheid bereik je zelden door enkel te vertrouwen op loonstijgingen, freelance-opdrachten of nieuwe projecten.

Laat je kapitaal doelgericht voor je werken. Door verschillende activaklassen en regio’s te combineren, verlaag je je risico en verhoog je je kansen op stabiele groei.

Veel van deze investeringen zijn grotendeels te automatiseren, waardoor je tijd bespaart en de administratieve last minimaal blijft. Dat is ideaal wanneer je je volledig op je professionele expertise wilt richten.

Bovendien zijn veel van deze investeringen grotendeels te automatiseren. Dat bespaart tijd en houdt de administratieve last beperkt, ideaal als je focus vooral op je professionele expertise ligt.

Hoe vroeger je start met investeren, hoe sterker het rente-op-rente-effect speelt. Jaar na jaar groeit je vermogen dan steeds dynamischer.

Met een slimme en gediversifieerde strategie combineer je veiligheid met aantrekkelijke rendementsmogelijkheden – en bouw je efficiënt aan je financiële toekomst, zonder je carrière uit het oog te verliezen.