De FIRE beweging: jouw pad naar financiële vrijheid

De FIRE beweging met de droom van een zelfbepaald leven en financiële vrijheid is al geruime tijd overal onderwerp van gesprek. Maar hoeveel vermogen heb je eigenlijk nodig om vroeg met pensioen te kunnen gaan? En hoe ziet je totale pensioen eruit als je tijdens je werkjaren weinig, gemiddeld of veel hebt bijgedragen aan het pensioenstelsel? Aan deze en andere vragen besteden we in dit artikel aandacht. We geven je inzicht in de vraag of het doel van financiële onafhankelijkheid misschien al binnen handbereik ligt, of dat er nog meer discipline nodig is bij het beleggen.

Het belangrijkste samengevat

- Bij de FIRE beweging draait het om financiële onafhankelijkheid en vroeg met pensioen gaan

- De demografische verschuiving versterkt de FIRE beweging, want private pensioenopbouw is onvermijdelijk geworden.

- Zelfs met een klein staatspensioen kun je je totale pensioen aanzienlijk verhogen als je aanvullend zelf spaart en investeert.

- Hoe eerder je begint met beleggen, hoe sneller je de weg vrijmaakt naar financiële onafhankelijkheid en een zelfbepaald leven.

De FIRE beweging: wat houdt het in?

De droom van financiële vrijheid – we hebben ons allemaal wel eens afgevraagd hoe ons leven eruit zou zien. Hoe zou het zijn als je een passief inkomen opbouwt en niet langer hoeft te werken voor je geld?

Dan kun je je volledig richten op dingen die je echt interesseren, zoals hobby’s, familie en persoonlijke projecten. Geld maakt gelukkig, mits je het op de juiste manier gebruikt.

De FIRE beweging belooft precies dat: financiële vrijheid en de mogelijkheid om al vroeg, bijvoorbeeld op je 40e, met pensioen te gaan. FIRE staat voor “Financial Independence, Retire Early”, oftewel financiële onafhankelijkheid en vroeg met pensioen.

Voor sommigen blijft FIRE een droom, terwijl het voor anderen een ambitieus doel is dat ze koste wat kost willen bereiken. Daar is wel degelijk inzet voor nodig, in de vorm van gedisciplineerd sparen en beleggen.

Hoewel het basisprincipe van financiële onafhankelijkheid al in de jaren ’90 is ontstaan, is de FIRE beweging relatief jong. Vooral de beurscrash van 2008 heeft de FIRE aanpak een duw in de rug gegeven. Sindsdien is het steeds populairder geworden op platforms zoals financiële blogs en online communities, waar mensen zich niet alleen informeren maar ook elkaar motiveren.

De populariteit van de FIRE beweging is te verklaren door verschillende factoren:

- Zoektocht naar vrijheid en zelfbeschikking: veel mensen willen ontsnappen aan de klassieke ratrace. Ze zijn ontevreden met hun 9-tot-5 baan en willen hun leven op hun eigen voorwaarden leiden.

- Uitdagende economische omstandigheden: pensioenstelsels in veel landen, waaronder ook Duitsland, komen steeds meer onder druk te staan. Vooral voor jongeren wordt de toekomst geleidelijk aan onzekerder. Het vertrouwen in de overheid neemt af.

- Beschikbaarheid van informatie en FIRE community’s: het internet maakt informatie over FIRE toegankelijker dan ooit. Op forums, YouTube-video’s, blogs en podcasts wordt het onderwerp op laagdrempelige wijze uitgelegd. Zo vindt iedereen zijn of haar persoonlijke instap.

- Focus op bewust consumeren en duurzame waarden: veel aanhangers van de FIRE beweging delen een vergelijkbaar waardesysteem, gekenmerkt door minimalisme en bewust consumeren. Ze bekijken de consumptiemaatschappij zoals die vandaag bestaat met een kritische blik.

- Gevoel van controle en empowerment: juist in tijden van verandering zoeken mensen steeds vaker houvast in hun leven. De FIRE beweging geeft het gevoel de eigen toekomst actief te kunnen vormgeven in plaats van deze passief af te wachten.

Zoals je ziet zijn er tal van redenen waarom de FIRE beweging zo populair is geworden. Laten we nu een blik werpen op de cijfers. Hoeveel vermogen heb je eigenlijk nodig om vroeg met pensioen te kunnen gaan?

Beleggen brengt altijd het risico op verlies met zich mee. De WELCOME-actie is

onderworpen aan de algemene voorwaarden. De geschenk-aandelen worden willekeurig toegewezen uit een

selectie van in aanmerking komende aandelen, waarbij aandelen met een hogere waarde minder vaak

worden toegekend.

3 vormen van de FIRE beweging: Lean, Barista, Fat

De FIRE beweging is niet gekoppeld aan één vaste richtwaarde, maar beweegt zich eerder langs een spectrum. Daarbij zijn er drie varianten die interessant kunnen zijn voor verschillende investerings- en levensstijlen.

De drie varianten van de FIRE beweging:

- Lean FIRE: de meest zuinige vorm van de FIRE beweging. Hierbij draait het om financiële onafhankelijkheid bereiken met een zeer minimalistische levensstijl. De uitgaven zijn erg laag en dekken vaak alleen de basisbehoeften. Lean FIRE vereist het laagste kapitaal van alle varianten.

- Barista FIRE: kan worden gezien als een soort “hybridevorm”. Hierbij stoppen mensen met hun volledige baan, maar nemen ze een ontspannen (deeltijd)job aan, bijvoorbeeld als barista (vandaar de naam), die de dagelijkse kosten dekt. Barista FIRE vereist een gemiddeld kapitaal.

- Fat FIRE: bij deze vorm wordt financiële onafhankelijkheid nagestreefd zonder afstand te doen van de huidige comfortabele levensstijl. De jaarlijkse uitgaven blijven hoog (bijvoorbeeld hobby’s, reizen, uit eten gaan), waardoor hier het hoogste kapitaal nodig is.

Het magische getal: hoeveel van je vermogen kun je jaarlijks opnemen?

Een van de belangrijkste vragen bij investeren is: hoeveel geld kun je later jaarlijks opnemen zonder dat je vermogen te snel opraakt? Je wil namelijk vermijden dat je te veel opneemt en daardoor mogelijk in financiële problemen of armoede terechtkomt.

Goed om te weten:

Armoede op oudere leeftijd is de situatie waarin mensen op hun oude dag in armoede belanden omdat hun inkomsten onder het niveau liggen dat nodig wordt geacht voor een menswaardig bestaan. Volgens Statista zal “de vergrijzing van de samenleving en de daarmee samenhangende tekorten in het pensioenstelsel het probleem in de komende jaren verder verder verergeren.”

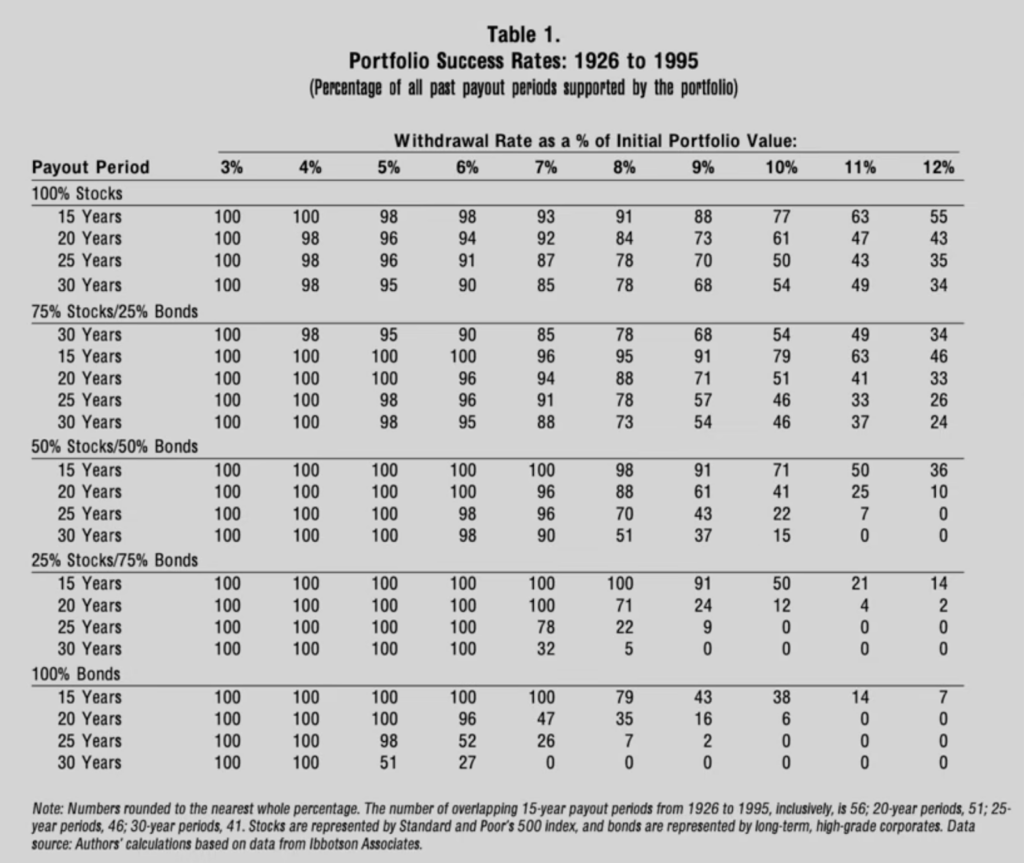

In de onderstaande berekeningen gaan we ervan uit dat je minimaal 30 jaar van je beleggingsportefeuille wilt leven. Hiervoor nemen we een veilige jaarlijkse opnamepercentage van 4,70% aan, dat tot voor kort nog rond de 4,0% lag.

De onderstaande grafiek laat zien dat een succesvolle opname bij 4,0% over 30 jaar een slaagkans van bijna 100% heeft.

In onze berekeningen tonen we beide scenario’s: één keer met 4,0% en één keer met het huidige percentage van 4,70%.

Als tweede belangrijke factor gaan we ervan uit dat je later ook een wettelijk pensioen ontvangt. Het wettelijke pensioen is nog steeds de belangrijkste voorziening voor de meeste Nederlanders hun oude dag, maar zeker niet de beste belegging voor gepensioneerden.

Slechts 6% maakt gebruik van aanvullende private pensioenopbouw, waaronder ook een beleggingsportefeuille met een klassiek 70/30-portfolio valt.

Laten we bekijken hoe hoog je pensioen zou zijn als je niet alleen het wettelijke pensioen ontvangt, maar tijdens je actieve jaren ook een privébeleggingsportefeuille hebt opgebouwd.

Pensioen en pensioenpunten: dit krijg je momenteel van de staat

Het pensioen in Duitsland wordt bepaald door zogenaamde “bijdragepunten”, die in de volksmond ook wel “pensioenpunten” worden genoemd.

Een pensioenpunt wordt berekend op basis van de verhouding tussen jouw inkomen en het gemiddelde inkomen van alle premiebetalers in Duitsland. De onderstaande tabel laat zien hoeveel pensioenpunten je ontvangt, afhankelijk van je inkomenscategorie (laag – gemiddeld – hoog).

Bijdragepunten per inkomensklasse (stand 2026)

| Inkomensklasse | Inkomen | Pensioenpunten (Entgeltpunten) |

| Laag | €25.972 | 0,5000 |

| Gemiddeld | €51.944 | 1,0000 |

| Hoog | €101.400 | 1,9521 |

Als je 40 jaar lang een gemiddeld inkomen zou hebben verdiend, dan zou je precies 40 pensioenpunten (Entgeltpunten) hebben opgebouwd. Aangezien één pensioenpunt momenteel €40,79 waard is, zou je een wettelijk pensioen van €1.632 ontvangen – bruto. Hier gaan nog sociale bijdragen en eventueel inkomstenbelasting vanaf. Netto komt dit neer op ongeveer €1.410.

De onderstaande tabel laat zien hoe hoog je pensioen zou zijn bij lage en bij hoge inleg.

Bruto/nettopensioen per pensioenklasse (stand 2026)

| Pensioenklasse | Pensioenpunten | Bruttopensioen | Nettopensioen |

| Klein | 30 | €1.224 | €1.072 |

| Gemiddeld | 40 | €1.632 | €1.410 |

| Hoog | 55 | €2.243 | €1.852 |

Laten we nu bekijken hoe hoog je pensioen zou uitvallen met aanvullende private pensioenopbouw. Hiervoor bekijken we drie verschillende pensioenscenario’s: een klein, gemiddeld en hoger pensioen, en verschillende portefeuillegroottes, beginnend bij €250.000.

FIRE beweging scenario 1: klein pensioen

In scenario 1 ontvang je een klein wettelijk nettopensioen van €1.072. De onderstaande tabel laat zien welk extra inkomen je krijgt bij verschillende portefeuillegroottes. Daarbij gaan we uit van een opnamepercentage van 4,70% en 4,0%, en houden we ook rekening met belastingen.

Pensioeninkomen (extra) bij klein pensioen en verschillende portefeuillegroottes

en opnamepercentages

| Grootte portefeuille | Jaarlijkse opname | Jaarlijkse belastingen | Netto opname per maand | Netto–renteopbrengst | Totaal netto | Winst uit beleggingen |

| €250.000 | €11.750 | €2.835 | €743 | €1.072 | €1.815 | 69 % |

| €10.000 | €2.374 | €636 | €1.072 | €1.708 | 59 % | |

| €500.000 | €23.500 | €5.934 | €1.464 | €1.072 | €2.536 | 137 % |

| €20.000 | €5.011 | €1.249 | €1.072 | €2.321 | 117 % | |

| €750.000 | €35.250 | €9.033 | €2.185 | €1.072 | €3.257 | 204 % |

| €30.000 | €7.649 | €1.863 | €1.072 | €2.935 | 174 % | |

| €1miljoen | €47.000 | €12.133 | €2.906 | €1.072 | €3.978 | 271 % |

| €40.000 | €10.286 | €2.476 | €1.072 | €3.548 | 231 % |

Je ziet dus dat je zelfs bij een klein wettelijk pensioen je totale pensioen aanzienlijk kunt verhogen met private vermogensopbouw. Zelfs bij de kleinste portefeuille van €250.000 en een opnamepercentage van 4,0% zou je een extra pensioenstijging van 59% realiseren.

We gaan nu verder met scenario 2 binnen de FIRE-beweging: het totale pensioen bij een gemiddeld wettelijk pensioen.

FIRE beweging scenario 2: gemiddeld pensioen

In scenario 2 nemen we het gemiddelde pensioen dat je in Duitsland momenteel ontvangt en berekenen we hoeveel hoger dit uitvalt met aanvullende private pensioenopbouw. Hiervoor kijken we opnieuw naar de onderstaande tabel, die inzicht geeft in hoe je vermogen zich ontwikkelt bij 40 pensioenpunten.

De meeste mensen in Duitsland zullen waarschijnlijk een gemiddeld pensioen ontvangen. Daarom is deze tabel bijzonder relevant.

Pensioeninkomen (extra) bij gemiddeld pensioen en verschillende portefeuillegroottes

en opnamepercentages

| Grootte portefeuille | Jaarlijkse opname | Jaarlijkse belastingen | Netto opname per maand | Netto–renteopbrengst | Totaal netto | Winst uit beleggingen |

| €250.000 | €11.750 | €2.835 | €743 | €1.410 | €2.153 | 53 % |

| €10.000 | €2.374 | €636 | €1.410 | €2.046 | 45 % | |

| €500.000 | €23.500 | €5.934 | €1.464 | €1.410 | €2.874 | 104 % |

| €20.000 | €5.011 | €1.249 | €1.410 | €2.659 | 89 % | |

| €750.000 | €35.250 | €9.033 | €2.185 | €1.410 | €3.595 | 155 % |

| €30.000 | €7.649 | €1.863 | €1.410 | €3.273 | 132 % | |

| €1miljoen | €47.000 | €12.133 | €2.906 | €1.410 | €4.316 | 206 % |

| €40.000 | €10.286 | €2.476 | €1.410 | €3.886 | 176 % |

Een portefeuille van €250.000 klinkt in eerste instantie als veel geld. Als je echter vroeg genoeg begint met investeren, kun je bij een gematigd rendement van 7% zelfs aanzienlijk meer opbouwen.

De onderstaande grafiek laat zien dat je met een maandelijkse inleg van €500 over een periode van 35 jaar bijna €600.000 vermogen kunt opbouwen, na aftrek van belastingen. Zelfs als je slechts 15 jaar investeert, kom je nog steeds uit op een vermogen van ongeveer €140.000.

Je ziet dus hoe essentieel het is om vroeg te beginnen met investeren. Hoe eerder je start, hoe langer je profiteert van het rente-op-rente-effect.

Goed om te weten:

Het rente-op-rente-effect (compound interest) betekent dat je niet alleen rente ontvangt over je oorspronkelijk ingelegde kapitaal, maar ook over de reeds opgebouwde rente. Je krijgt dus “rente op rente”, waardoor je vermogen in de loop van de tijd steeds sneller groeit.

Laten we doorgaan met ons laatste scenario binnen de FIRE beweging: een hoger pensioen.

FIRE beweging scenario 3: hoger pensioen

In scenario 3 bekijken we het totale pensioen dat ontstaat bij een hoger wettelijk pensioen in combinatie met private vermogensopbouw. In dit geval gaan we uit van 55 pensioenpunten.

Pensioeninkomen (extra) bij hoger pensioen en verschillende portefeuillegroottes en opnamepercentages

| Grootte portefeuille | Jaarlijkse opname | Jaarlijkse belastingen | Netto opname per maand | Netto–renteopbrengst | Totaal netto | Winst uit beleggingen |

| €250.000 | €11.750 | €2.835 | €743 | €1.852 | €2.595 | 40 % |

| €10.000 | €2.374 | €636 | €1.852 | €2.488 | 34 % | |

| €500.000 | €23.500 | €5.934 | €1.464 | €1.852 | €3.316 | 79 % |

| €20.000 | €5.011 | €1.249 | €1.852 | €3.101 | 67 % | |

| €750.000 | €35.250 | €9.033 | €2.185 | €1.852 | €4.037 | 118 % |

| €30.000 | €7.649 | €1.863 | €1.852 | €3.715 | 101 % | |

| €1miljoen | €47.000 | €12.133 | €2.906 | €1.852 | €4.758 | 157 % |

| €40.000 | €10.286 | €2.476 | €1.852 | €4.328 | 134 % |

Opmerking: zwart 4,70%, blauw 4,0% opnamepercentage

In het tabel met de bestverdieners zien we snel hoe hoog het totale pensioen uitvalt in combinatie met private vermogensopbouw. In het beste scenario, bij een portefeuille van €1 miljoen, komt dit uit op maar liefst €4.800 netto per maand. Dat is een bedrag waarmee je zonder twijfel zeer comfortabel kunt leven.

Tegelijkertijd moet rekening worden gehouden met het feit dat €4.800 op dit moment in 2026 niet dezelfde koopkracht zal hebben als in de toekomst. Daarom is het belangrijk om in latere berekeningen ook rekening te houden met inflatie.

Conclusie: de FIRE beweging maakt je onafhankelijk van de staat

De FIRE beweging is de afgelopen jaren sterk in populariteit gegroeid. Ze stelt mensen in staat om hun financiële toekomst zelf in handen te nemen en een zelfbepaald leven te leiden. Zoals we in dit artikel hebben laten zien, maakt het een enorm verschil of je uitsluitend vertrouwt op het staatspensioen of daarnaast ook privé vermogen opbouwt.

Een populaire vorm van vermogensopbouw zijn ETF’s. Maar ook met P2P-kredieten kun je duurzaam vermogen opbouwen dat later extra zekerheid en gemoedsrust biedt. Ik heb zelf al veel ervaring opgedaan met P2P-kredieten. Bekijk ook eens de vergelijking van ETF’s vs. fondsen voor extra inzicht in beleggen.