Il movimento FIRE: la tua strada verso una vita autonoma

Il movimento FIRE, con il suo sogno di una vita autonoma, è ormai da tempo sulla bocca di tutti. Ma di quanto patrimonio hai bisogno per poter andare in pensione anticipatamente? E a quanto ammonterà la tua pensione complessiva se durante gli anni di lavoro hai versato poco, una cifra media o molto nel sistema pensionistico? Nell’articolo di oggi ci dedichiamo a queste e ad altre domande e ti forniamo chiarimenti sul fatto che l’obiettivo dell’indipendenza finanziaria sia forse già a portata di mano per te o se sia necessaria ancora più disciplina negli investimenti.

Aspetti rilevanti:

- Il movimento FIRE punta all’indipendenza finanziaria e al pensionamento anticipato

- Il cambiamento demografico sta alimentando il movimento FIRE; la previdenza privata è ormai diventata inevitabile

- Anche con una pensione statale modesta, puoi aumentare notevolmente la tua pensione complessiva se integri con una previdenza privata.

- Prima inizi a investire, più velocemente raggiungerai l’indipendenza finanziaria e una vita autonoma

Il movimento FIRE: cosa c’è dietro?

Il sogno della libertà finanziaria; sicuramente ci siamo tutti chiesti almeno una volta come sarebbe la nostra vita se lo realizzassimo. Come sarebbe se riuscissimo a creare un reddito passivo e non dovessimo più lavorare per guadagnarci da vivere?

In questo modo potremmo dedicarci esclusivamente agli argomenti che ci interessano, come gli hobby, la famiglia, i progetti personali e così via. Dopotutto, il denaro rende felici solo se lo si usa nel modo giusto.

Il movimento FIRE promette proprio questo: raggiungere la libertà finanziaria per potersi andare in pensione in anticipo, ad esempio già a 40 anni. L’acronimo FIRE sta infatti per «Financial Independence, Retire Early», ovvero «Indipendenza finanziaria, pensionamento anticipato».

Mentre per alcuni il movimento FIRE rimane un sogno, per altri rappresenta un obiettivo ambizioso da perseguire con tutte le proprie forze. E per raggiungerlo occorre sicuramente una buona dose di forza, sotto forma di un comportamento di risparmio disciplinato.

Mentre il principio fondamentale dell’indipendenza finanziaria si è affermato già negli anni ’90, il movimento FIRE è relativamente più recente. In particolare, il crollo della borsa del 2008 ha dato un forte impulso all’approccio FIRE. Da allora, sta diventando sempre più popolare su piattaforme come i blog finanziari e le comunità online, dove le persone non solo si informano, ma si motivano a vicenda.

La popolarità del movimento FIRE è dovuta a diversi fattori:

- Alla ricerca della libertà e dell’autodeterminazione: molti desiderano uscire dalla classica routine quotidiana. Sono insoddisfatti del loro lavoro dalle 9 alle 5 e vogliono vivere la vita secondo le proprie regole.

- Condizioni economiche difficili: i sistemi pensionistici di molti paesi, tra cui la Germania, sono sottoposti a una pressione sempre maggiore. Soprattutto per i giovani, il futuro appare sempre più incerto. La fiducia nello Stato sta venendo meno.

- Disponibilità di informazioni e comunità FIRE: Internet rende le informazioni sul movimento FIRE più accessibili che mai. Forum, video su YouTube, blog e podcast trattano l’argomento in modo semplice e accessibile, consentendo a ciascuno di trovare il proprio approccio personale.

- Attenzione al consumo consapevole e ai valori sostenibili: molti sostenitori del movimento FIRE condividono un sistema di valori simile, caratterizzato dal minimalismo e dal consumo consapevole. Guardano con occhio critico alla società dei consumi in cui viviamo oggi.

- Senso di controllo e di autonomia: proprio in tempi di sconvolgimenti e cambiamenti, le persone cercano sempre più spesso dei punti di riferimento nella propria vita. Il movimento FIRE offre la sensazione di poter plasmare attivamente il proprio futuro, invece di limitarsi ad attenderlo passivamente.

Come puoi vedere, ci sono numerosi motivi per cui il movimento FIRE gode di così tanta popolarità. Diamo ora un’occhiata alle cifre. Di quanto patrimonio hai bisogno per poter andare in pensione anticipatamente?

Gli investimenti comportano sempre il rischio di perdita. La promozione WELCOME è

soggetta ai Termini e condizioni. Le azioni in omaggio vengono assegnate in modo casuale tra una

selezione di titoli idonei; le azioni di valore più elevato vengono assegnate con minore frequenza

I 3 tipi del movimento FIRE: Lean, Barista, Fat

Il movimento FIRE non è legato a un valore di riferimento specifico, ma si colloca piuttosto all’interno di uno spettro. Esistono tre varianti che possono risultare interessanti per diversi stili di investimento e di vita.

Le tre correnti del movimento FIRE:

- Lean FIRE: la versione più parsimoniosa del movimento FIRE. L’obiettivo è raggiungere l’indipendenza finanziaria adottando uno stile di vita molto minimalista. Le spese sono molto contenute e spesso coprono solo i bisogni primari. Il metodo Lean FIRE richiede il capitale minimo tra tutte le varianti.

- Barista FIRE: può essere inteso come una sorta di «forma ibrida». In questo caso, le persone abbandonano il proprio lavoro a tempo pieno per dedicarsi a un’attività secondaria poco impegnativa (ad esempio come barista, da cui il nome) che copra le spese di sostentamento. Il Barista FIRE richiede un capitale medio.

- Fat FIRE: in questo modello si punta a raggiungere l’indipendenza finanziaria senza dover rinunciare allo stile di vita agiato a cui si è abituati. Le spese annuali rimangono elevate (ad esempio, hobby, viaggi, cene fuori), motivo per cui il fabbisogno di capitale è qui il più elevato.

Il numero magico: quanto puoi prelevare ogni anno dal tuo patrimonio?

Una delle domande più importanti che dobbiamo porci quando investiamo è: quanto denaro potrò prelevare ogni anno in futuro per non esaurire prematuramente il mio patrimonio? In altre parole, devi assicurarti di non prelevare una quota eccessiva dei tuoi risparmi, rischiando così di ritrovarti in condizioni di povertà durante la vecchiaia.

È bene sapere che:

La povertà in età avanzata è quella che colpisce le persone anziane perché il loro reddito è inferiore al livello ritenuto necessario per condurre una vita dignitosa. Secondo Statista, «l’invecchiamento della società e le conseguenti difficoltà del sistema pensionistico potrebbero aggravare ulteriormente il problema nei prossimi anni».

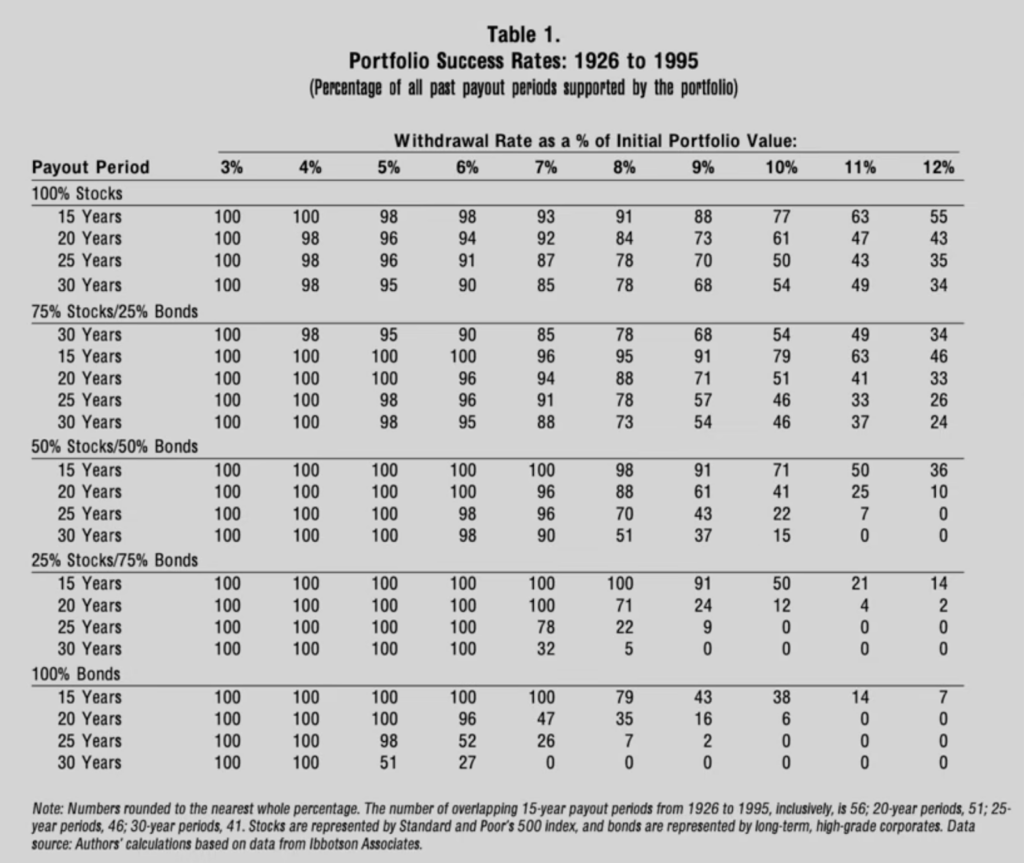

Nei calcoli che seguono partiamo dal presupposto che tu voglia vivere dei proventi del tuo portafoglio per almeno 30 anni. A tal fine ipotizziamo un tasso di prelievo privo di rischio del 4,70% all’anno, che fino a poco tempo fa era leggermente superiore, pari al 4,0%.

Il grafico seguente mostra che la probabilità di prelievo riuscito al 4,0% su un periodo di 30 anni è vicina al 100%.

Nei nostri calcoli illustriamo entrambi gli scenari: uno con il 4,0% e l’altro con l’attuale 4,70%.

Come secondo fattore importante, partiamo dal presupposto che in futuro riceverai anche una pensione statale. La pensione statale rimane la forma di previdenza più importante per la maggior parte dei tedeschi, ma non è certamente il miglior investimento per i pensionati.

Solo il 6% ricorre alla previdenza privata, che comprende anche il deposito con un portafoglio classico 70-30.

Vediamo a quanto ammonterebbe la tua pensione se, oltre a quella pubblica, avessi anche costituito un portafoglio privato durante gli anni in cui lavoravi.

Pensione e punti retributivi: ecco quanto ti spetta attualmente dallo Stato

In Germania, l’ammontare della pensione è determinato dai cosiddetti «punti retributivi», comunemente noti anche come «punti pensionistici».

Un punto retributivo deriva dal rapporto tra il tuo reddito e il reddito medio di tutti i contribuenti in Germania. La tabella seguente mostra quanti punti retributivi ricevi a seconda della fascia di reddito (bassa – media – alta).

Punti retributivi per fascia di reddito (dati aggiornati al 2026)

| Fascia di reddito | Reddito | Punti retributivi |

| Basso | 25.972 € | 0,5000 |

| In media | 51.944 € | 1,0000 |

| Alto | 101.400 € | 1,9521 |

Se avessi percepito un reddito medio per 40 anni, avresti esattamente 40 punti retributivi. Poiché attualmente un punto retributivo vale 40,79 €, riceveresti una pensione statale di 1.632 € – lorda. A tale importo vanno aggiunti i contributi previdenziali e, se del caso, l’imposta sul reddito. L’importo netto sarebbe quindi di 1.410 €.

La tabella seguente mostra a quanto ammonterebbe la tua pensione in caso di contributi minimi e in caso di contributi più elevati.

Pensione lorda/netta per classe pensionistica (dati aggiornati al 2026)

| Classe di rendita | Punti pensionistici | Pensione lorda | Pensione netta |

| Piccolo | 30 | 1.224 € | 1.072 € |

| In media | 40 | 1.632 € | 1.410 € |

| Alto | 55 | 2.243 € | 1.852 € |

Vediamo ora a quanto ammonterebbe la tua pensione se avessi una previdenza privata integrativa. A tal fine, prenderemo in esame tre diversi scenari pensionistici: una pensione modesta, una pensione media e una pensione più elevata, oltre a diversi importi del portafoglio, a partire da 250.000 €.

Movimento FIRE – Scenario 1: pensione modesta

Nello scenario 1 riceverai una piccola pensione statale netta di 1.072 €. La tabella seguente mostra il guadagno che otterrai a seconda dell’entità del tuo portafoglio. I nostri calcoli si basano su un tasso di prelievo del 4,70% e del 4,0% e tengono conto delle imposte in entrambi i casi.

Rentenplus per le pensioni di importo modesto in base alle diverse dimensioni del deposito

e i tassi di prelievo

| Dimensione del deposito | Prelievo/anno | Imposte/anno | Prelievo netto mensile | Pensione netta | Totale al netto | Plus tramite conto titoli |

| 250k | 11.750 € | 2.835 € | 743 € | 1.072 € | 1.815 € | 69 % |

| 10.000 € | 2.374 € | 636 € | 1.072 € | 1.708 € | 59 % | |

| 500k | 23.500 € | 5.934 € | 1.464 € | 1.072 € | 2.536 € | 137 % |

| 20.000 € | 5.011 € | 1.249 € | 1.072 € | 2.321 € | 117 % | |

| 750k | 35.250 € | 9.033 € | 2.185 € | 1.072 € | 3.257 € | 204 % |

| 30.000 € | 7.649 € | 1.863 € | 1.072 € | 2.935 € | 174 % | |

| 1M | 47.000 € | 12.133 € | 2.906 € | 1.072 € | 3.978 € | 271 % |

| 40.000 € | 10.286 € | 2.476 € | 1.072 € | 3.548 € | 231 % |

Come puoi vedere, anche con una pensione statale modesta puoi aumentare notevolmente la tua pensione complessiva. Anche con un portafoglio di soli 250.000 € e un tasso di prelievo del 4,0%, otterresti una pensione aggiuntiva pari al 59%.

Passiamo ora allo scenario 2 del movimento FIRE, ovvero la pensione complessiva nel caso di una pensione statale media.

Movimento FIRE – Scenario 2: Pensione media

Nello scenario 2 del metodo FIRE prendiamo in considerazione la pensione media che ricevi attualmente in Germania e calcoliamo di quanto sarebbe più alta se avessi una previdenza privata. A tal fine, diamo nuovamente un’occhiata alla tabella seguente, che ci fornisce indicazioni sull’andamento del tuo patrimonio con 40 punti retributivi.

Probabilmente la maggior parte dei tedeschi percepirà una pensione nella media. Per questo motivo questa tabella è particolarmente rilevante.

Rentenplus rispetto alla rendita media in base alle diverse dimensioni del deposito

e i tassi di prelievo

| Dimensione del deposito | Prelievo/anno | Imposte/anno | Prelievo netto mensile | Pensione netta | Totale al netto | Plus tramite conto titoli |

| 250k | 11.750 € | 2.835 € | 743 € | 1.410 € | 2.153 € | 53 % |

| 10.000 € | 2.374 € | 636 € | 1.410 € | 2.046 € | 45 % | |

| 500k | 23.500 € | 5.934 € | 1.464 € | 1.410 € | 2.874 € | 104 % |

| 20.000 € | 5.011 € | 1.249 € | 1.410 € | 2.659 € | 89 % | |

| 750k | 35.250 € | 9.033 € | 2.185 € | 1.410 € | 3.595 € | 155 % |

| 30.000 € | 7.649 € | 1.863 € | 1.410 € | 3.273 € | 132 % | |

| 1M | 47.000 € | 12.133 € | 2.906 € | 1.410 € | 4.316 € | 206 % |

| 40.000 € | 10.286 € | 2.476 € | 1.410 € | 3.886 € | 176 % |

Un capitale iniziale di 250.000 € può sembrare una cifra elevata a prima vista. Tuttavia, se inizi a investire con sufficiente anticipo, con un tasso d’interesse moderato del 7% potrai ottenere risultati ben superiori.

Il grafico seguente mostra che, con un versamento mensile di 500 €, in 35 anni si accumula un patrimonio di quasi 600.000 €, al netto delle imposte. Anche investendo solo per 15 anni, si arriva a un patrimonio di circa 140.000 €.

Ti rendi conto, però, di quanto sia fondamentale iniziare a investire per tempo. Infatti, prima inizi, più a lungo potrai sfruttare l’effetto degli interessi composti a tuo vantaggio.

È bene sapere che:

L’effetto degli interessi composti (compound interest) significa che non ricevi interessi solo sul capitale inizialmente investito, ma anche sugli interessi già maturati. Si tratta quindi di «interessi sugli interessi», grazie ai quali il tuo patrimonio cresce sempre più rapidamente nel tempo.

Passiamo ora all’ultimo scenario del movimento FIRE: una pensione più alta.

Movimento FIRE – Scenario 3: pensione più alta

Nello scenario 3 del movimento FIRE, prendiamo in esame la pensione complessiva che si ottiene combinando una pensione statale più elevata con una previdenza privata. In questo caso, i pensionati ricevono 55 punti di contribuzione.

Rentenplus: la pensione più alta a seconda delle diverse dimensioni del deposito

e i tassi di prelievo

| Dimensione del deposito | Prelievo/anno | Imposte/anno | Prelievo netto mensile | Pensione netta | Totale al netto | Plus tramite conto titoli |

| 250k | 11.750 € | 2.835 € | 743 € | 1.852 € | 2.595 € | 40 % |

| 10.000 € | 2.374 € | 636 € | 1.852 € | 2.488 € | 34 % | |

| 500k | 23.500 € | 5.934 € | 1.464 € | 1.852 € | 3.316 € | 79 % |

| 20.000 € | 5.011 € | 1.249 € | 1.852 € | 3.101 € | 67 % | |

| 750k | 35.250 € | 9.033 € | 2.185 € | 1.852 € | 4.037 € | 118 % |

| 30.000 € | 7.649 € | 1.863 € | 1.852 € | 3.715 € | 101 % | |

| 1M | 47.000 € | 12.133 € | 2.906 € | 1.852 € | 4.758 € | 157 % |

| 40.000 € | 10.286 € | 2.476 € | 1.852 € | 4.328 € | 134 % |

Nota: Nero 4,70 %, Blu 4,0 % Tasso di prelievo

Nella tabella dei redditi più elevati si può vedere subito a quanto ammonta la pensione complessiva in presenza di una previdenza privata integrativa. Nello scenario migliore, con un portafoglio di 1 milione di euro, essa ammonta a ben 4.800 € netti al mese. Si tratta sicuramente di una somma che permette di vivere più che agiatamente.

Allo stesso tempo, occorre tenere presente che 4.800 € nel 2026 non avranno lo stesso potere d’acquisto che avranno in futuro. È quindi importante tenere conto dell’inflazione nei calcoli relativi a un momento successivo.

Conclusione: il movimento FIRE ti rende indipendente dallo Stato

Il movimento FIRE ha acquisito grande popolarità soprattutto negli ultimi anni. Permette alle persone di prendere in mano il proprio futuro finanziario e di vivere la propria vita in modo autonomo. Come abbiamo illustrato nell’articolo di oggi, c’è un’enorme differenza tra affidarsi esclusivamente alla pensione statale e provvedere anche con una previdenza privata.

Gli ETF sono uno strumento molto diffuso per la previdenza. Ma anche con i prestiti P2P puoi costruirti un patrimonio duraturo, che in futuro ti garantirà maggiore sicurezza e ti darà tranquillità. Ho già maturato una vasta esperienza nel campo dei prestiti P2P. Approfondisci le tue conoscenze sugli investimenti confrontando ETF e fondi.

Domande frequenti: Il movimento FIRE è un obiettivo auspicabile?