Mijn ervaringen met P2P-leningen: meer dan €100.000 belegd

P2P-leningen hebben zich de afgelopen jaren ontwikkeld tot een aantrekkelijke beleggingsvorm. Vooral in periodes van dalende beleidsrentes of economische onzekerheid zijn de dubbelcijferige rendementen bijzonder verleidelijk.

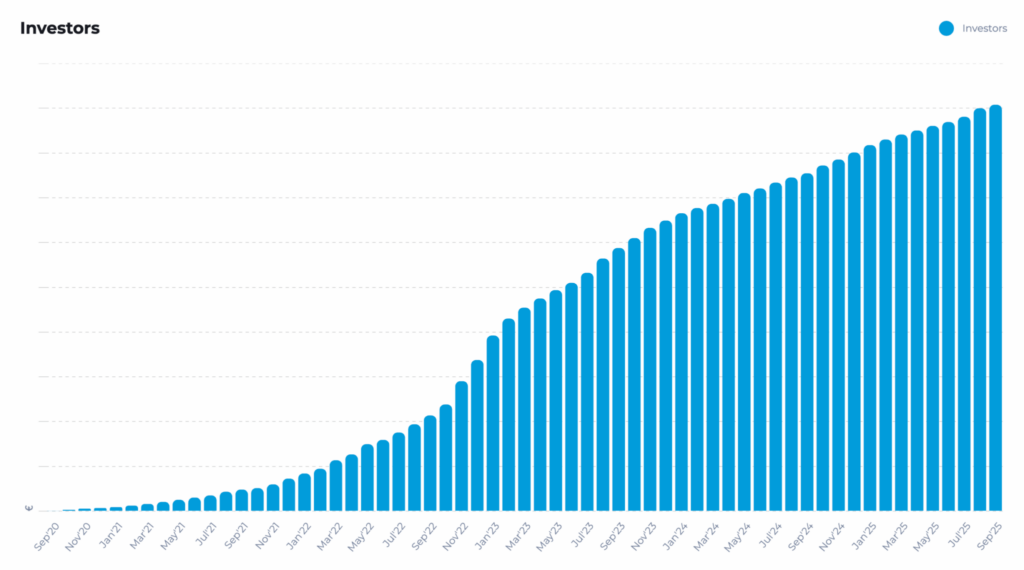

Niet alleen het aantal beleggers blijft groeien, ook het aanbod aan P2P-platformen neemt jaar na jaar toe. In dit artikel bundel ik mijn ervaringen met P2P-leningen. Ontdek in deze review hoe mijn P2P-portefeuille van meer dan €100.000 er concreet uitziet en hoe ik erin slaag om tot 19,72% jaarlijks rendement te behalen.

Het belangrijkste samengevat:

- P2P-leningen bieden aantrekkelijke rentevoeten tot 19,72% per jaar.

- Andere voordelen zijn de sterke spreidingsmogelijkheden en de hoge liquiditeit bij bepaalde aanbieders.

- Mijn ervaringen met P2P-leningen tonen dat deze leningen vrij crisisbestendig zijn in vergelijking met andere activaklassen.

- Cruciaal blijft wel de juiste keuze van platformen. Op basis van mijn ervaringen met P2P-leningen toon ik verderop een beknopte vergelijking van de beste P2P-aanbieders.

Mijn ervaringen met P2P-leningen: waarom ik beleg

Ongeveer tien jaar geleden begon ik met beleggen in P2P-leningen. Achteraf bekeken was dat één van mijn beste financiële beslissingen. Ik was toen op zoek naar een manier om mijn geld slimmer te laten werken, zonder volledig afhankelijk te zijn van klassieke dividendaandelen.

Een gemiddeld dividendrendement van 2 tot 4% is leuk meegenomen, maar voor mij niet voldoende. Mijn doel was om zo snel mogelijk echte financiële vrijheid te bereiken.

P2P-leningen boden op dat moment rendementen rond de 12%, en vormden zo een uitstekende aanvulling op mijn beleggingsportefeuille.

- Financiële vrijheid: P2P-leningen leveren mij regelmatig passief inkomen op en brengen me stap voor stap dichter bij mijn doel: financiële vrijheid.

- Sterke diversificatie: via P2P-beleggingen spreid ik mijn risico over meerdere krediettypes, landen en platformen, los van klassieke activaklassen.

- Aantrekkelijke rendementen: dubbelcijferige rentevoeten zijn geen uitzondering en liggen duidelijk hoger dan bij dividendaandelen of spaarrekeningen.

- Rente-op-rente-effect: door winsten systematisch te herinvesteren, groeit het kapitaal op lange termijn exponentieel.

- Snelle beschikbaarheid: veel platformen bieden terugkoopgaranties of secundaire markten, wat zorgt voor extra flexibiliteit.

- Geautomatiseerde strategieën: dankzij auto-invest-functies verloopt een groot deel van het beleggingsproces volledig automatisch.

- Lage instapdrempel: zelfs met kleine bedragen kan je al een gespreide P2P-portefeuille opbouwen.

- Niet afhankelijk van de beurs: P2P-rendementen reageren nauwelijks op schommelingen op de aandelenmarkten, wat een groot voordeel is in volatiele tijden.

Zo werkt beleggen in P2P-leningen in de praktijk

Met P2P-leningen kunnen particuliere beleggers zoals jij en ik ons kapitaal bundelen om leningen aan andere particulieren of bedrijven te financieren. In ruil daarvoor ontvangen we aantrekkelijke rentevoeten. Peer-to-peerleningen behoren dan ook tot de beleggingsvormen met een hoog rendement.

Het volledige proces verloopt via online P2P-platformen. Deze brengen investeerders en kredietnemers samen en nemen het beheer van betalingen, contracten en aflossingen op zich.

- De kredietnemers bij P2P-leningen zijn zeer uiteenlopend: particulieren, ondernemingen, landbouwers, bouwheren, energieproducenten en meer.

- Je kan investeren in P2P-leningen met verschillende looptijden. Bij sommige aanbieders staat je geld enkele maanden vast, terwijl platformen zoals Monefit zelfs dagelijkse uitbetalingen mogelijk maken.

- Ook de minimale instapbedragen zijn erg flexibel. Zo kan je bij Bondora al starten vanaf €1, terwijl bij hoogrenderende projecten zoals Ventus Energy een minimuminvestering van €1.000 geldt.

De beste P2P-platformen bundel ik elk kwartaal in mijn P2P-leningranking. Daarnaast heb ik bijna alle P2P-aanbieders persoonlijk bezocht en grondig geanalyseerd. Op basis van die uitgebreide ervaring kan ik stellen:

P2P-leningen zijn een bijzonder rendabele beleggingsvorm, op voorwaarde dat je de juiste platformen selecteert en voldoendeinzet op diversificatie.

Mijn portefeuille om zelf na te “bouwen”: zo eenvoudig beleg je in P2P-leningen

Intussen genereer ik met mijn P2P-beleggingen maandelijks ongeveer €900 tot €1.000 aan passief inkomen. Dat is een langverwachte mijlpaal waar ik oprecht trots op ben. Zo kom ik stap voor stap dichter bij mijn doel: financiële vrijheid. Binnen afzienbare tijd kan ik mijn vaste kosten volledig dekken met deze inkomsten.

Als ik terugblik, droomde ik altijd al van zo’n groei, maar lange tijd wist ik niet of dit me ook écht zou lukken. Enkele jaren geleden lagen mijn maandelijkse opbrengsten nog rond €200 tot €300.

Dankzij consequent herinvesteren, geduld en het systematisch uitbreiden van mijn P2P-portefeuilles groeide dit uit tot een stabiel en betrouwbaar inkomen. Het geeft enorm veel voldoening om te zien wat langetermijndenken en volhouden kunnen opleveren.

Vandaag zijn P2P-leningen voor mij een echt passieve bijkomende inkomstenbron, die ik stap voor stap heb opgebouwd en die ook in de toekomst verder blijft groeien.

In januari 2022 bedroeg mijn totale beleggingsportefeuille nog ongeveer €19.000, waarvan €15.000 geïnvesteerd was in P2P-leningen. Tegen januari 2023 was mijn portefeuille gegroeid tot €74.000, met €25.000 aan P2P-beleggingen.

In 2024 stond de teller al op €114.000, waarvan €39.000 belegd was via P2P-platformen. In januari 2025 volgde een echte versnelling: mijn totale portefeuille steeg naar €336.000, met €61.000 in P2P-leningen.

En nu, in november 2025, kijk ik trots terug op een portefeuillewaarde van €471.000. Mijn P2P-investeringen hebben daarbij eindelijk de grens van €100.000 bereikt. Dat komt neer op ongeveer 21% van mijn totale portefeuille.

Op lange termijn wil ik deze verhouding terugbrengen naar ongeveer 15% en mijn ETF-beleggingen verder uitbouwen. Als je benieuwd bent naar de exacte samenstelling van mijn portefeuille, vind je op mijn blog een uitgebreid artikel waarin ik dit in detail toelicht.

Goed om te weten:

Dankzij mijn P2P-beleggingen ontvang ik maandelijks meer dan €900 aan rente-inkomsten. Vooral aanbieders zoals Ventus Energy, Monefit, Swaper en Debitum zorgen voor dit mooie extra passieve inkomen.

Ervaringen met P2P-leningen: dit zijn de beste aanbieders

In meer dan tien jaar investeren in P2P-leningen heb ik zowel positieve als negatieve ervaringen met P2P-leningen opgedaan. Al vrij vroeg bundelde ik mijn vijf P2P-aanbieders om te vermijden in een aparte review.

Sindsdien is er echter veel veranderd. Zowel de P2P-markt als mijn analyse- en selectiecriteria zijn sterk geëvolueerd. Vandaag behaal ik consistent rendementen tot 19,72% per jaar met particuliere leningen. Met deze beleggingsvorm doorstond ik onder meer de COVID-crisis en de oorlog in Oekraïne, zonder noemenswaardige verliezen in mijn portefeuille.

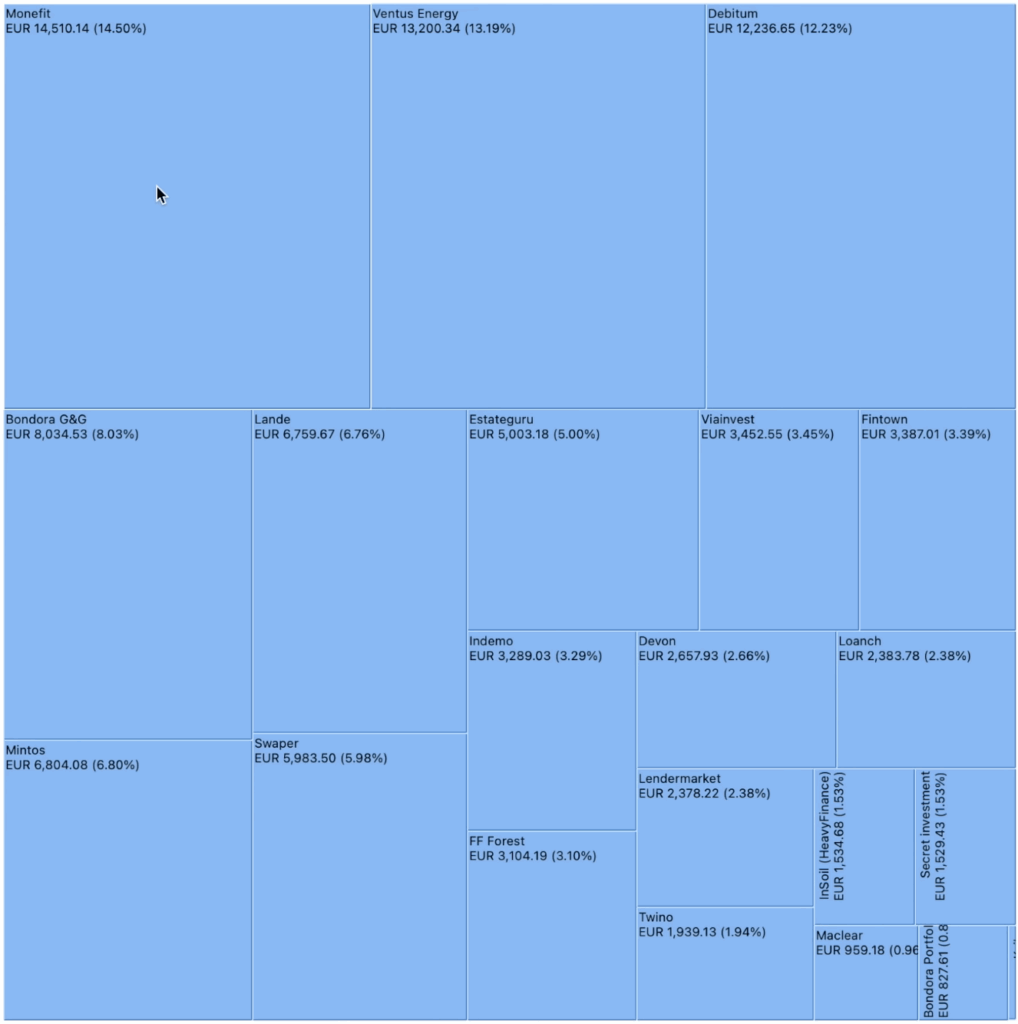

Mijn P2P-beleggingen zijn momenteel gespreid over 14 verschillende P2P-platformen. Hieronder stel ik ze één voor één voor en deel ik mijn persoonlijke ervaringen. De volgorde is gebaseerd op de weging in mijn portefeuille, met andere woorden: hoe groter mijn investering, hoe hoger het platform in de ranking.

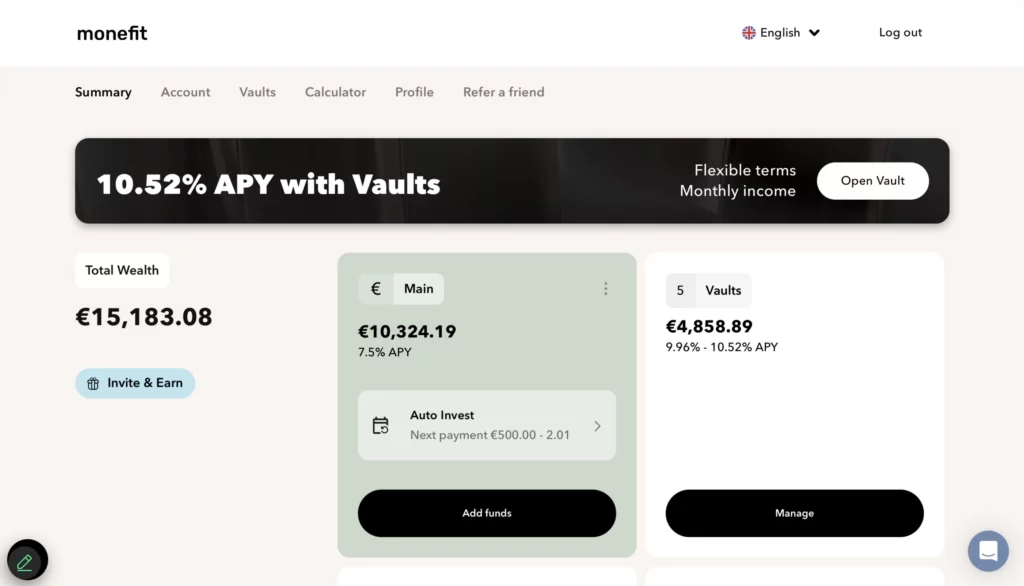

1. Monefit SmartSaver: tot 10,52% rendement op €14.260

Monefit behoort tot een bijzondere categorie P2P-platformen. Je stelt je geld hier rechtstreeks ter beschikking aan het bedrijf, zonder dat je zelf individuele leningen hoeft te selecteren of te beheren.

De rente van 7,5% bij SmartSaver ligt in het middensegment van P2P-leningen, maar daar staat een belangrijk voordeel tegenover: je kunt je geld op elk moment opnemen!

Wie bereid is om te kiezen voor iets langere looptijden, kan via de zogeheten Vaults een rendement behalen van ongeveer 10 tot 10,5% per jaar.

Daarmee is Monefit geschikt als noodbuffer, als alternatief voor een spaarrekening of om kapitaal tijdelijk te parkeren. Het is een bijzonder eenvoudige manier om rendement te behalen, waarbij je zelf vrijwel nergens omkijken naar hebt.

Daarnaast is er een spaarplan met automatische investeringen, waardoor het opbouwen van vermogen nog makkelijker wordt.

Ik ben al sinds de start van het platform actief bij Monefit en heb tot nu toe zeer positieve ervaringen. Wat ik vooral sterk vind, is dat het bedrijf uiterst winstgevend opereert en beschikt over zeer ruime reserves. Dat geeft mij vertrouwen, ook met het oog op mogelijke economische of financiële crises.

Meer over de voor- en nadelen lees je in mijn Monefit ervaringen.

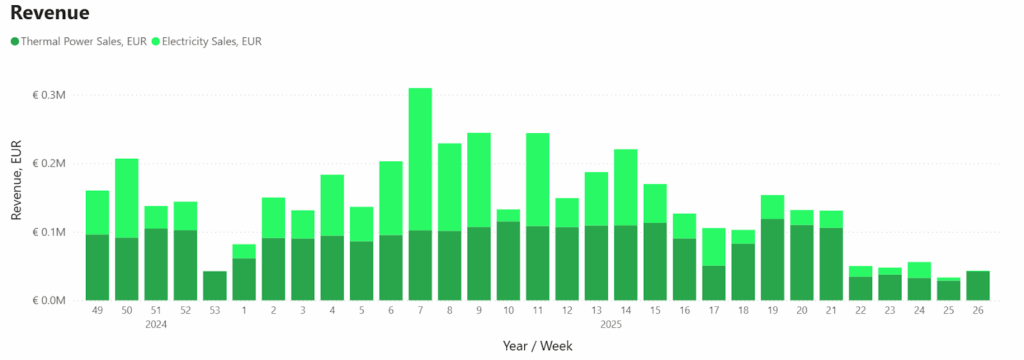

2. Ventus Energy: tot 19,72% rendement op €13.200

Geen enkele P2P-aanbieder groeit zo explosief als Ventus Energy! Het gaat om een energiebedrijf uit de Baltische regio dat actief is in energiecentrales, zonneparken, warmtekrachtinstallaties en andere grootschalige energieprojecten.

Ventus Energy is erg succesvol dankzij de zeer hoge vraag naar energie, ruime Europese subsidies, het slim aankopen van bestaande energie-installaties tegen lage prijzen en het moderniseren en optimaliseren van deze installaties. Voor deze uitbreidingen gebruikt het bedrijf onder meer kapitaal van investeerders zoals jij en ik.

Als investeerder ontvang ik hiervoor hoogrenderende P2P-leningen met rentes tot 19,72%. Dankzij aanmeldbonussen en cashback-acties kan dit rendement zelfs oplopen tot ongeveer 24%. Een belangrijk nadeel is wel de hoge instapdrempel: hetminimale investeringsbedrag bedraagt €1.000.

Ventus Energy is vooral interessant voor beleggers die maximaal rendement nastreven en daarvoor bereid zijn meer risico te accepteren. Ik ben sinds de start van het platform actief en heb mijn investering inmiddels uitgebouwd tot meer dan €13.200. Meer details daarover lees je in mijn Ventus Energy ervaringen.

3. Debitum Investments: tot 12,76% rendement op €12.114

De meeste P2P-platformen richten zich op consumptieve leningen. Debitum vormt daarop een verfrissende uitzondering: hier gaat je investering naar zakelijke kredieten, met een gemiddeld rendement van 12,76% per jaar.

Ik ben hier al jarenlang actief en heb, net als veel andere gebruikers, uitsluitend positieve ervaringen. Uitbetalingen gebeuren stipt en betrouwbaar, en zelfs tijdens economisch onzekere periodes heb ik geen noemenswaardige problemen ondervonden.

Hoewel Debitum in mijn P2P-leningranking steevast hoog eindigt, blijft het platform een soort geheimtip. Tot nu toe heeft slechts een relatief kleine groep beleggers de weg naar Debitum gevonden. Meer details lees je in mijn uitgebreide Debitum ervaringen.

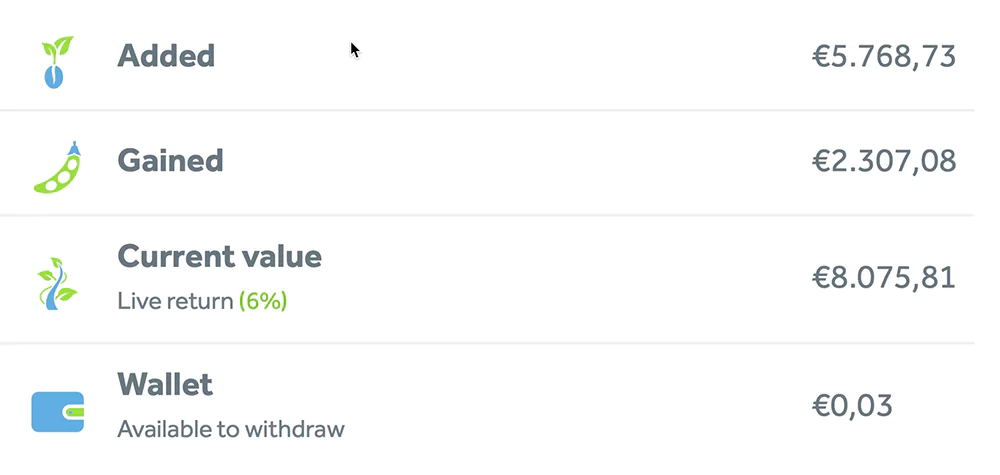

4. Bondora Go & Grow: 6% op € 8.048

Bij Go & Grow (voorheen Bondora Go & Grow) heb ik momenteel €8.048 belegd en ontvang ik een stabiel rendement van 6,00% per jaar. Wat mij betreft is dit platform een perfecte, stressvrije aanvulling op de meer risicovolle P2P-platformen in mijn portefeuille.

De rente wordt dagelijks bijgeschreven, wat het rente-op-rente-effect mooi versterkt. Bovendien hoef ik niets actief te doen: geld storten is voldoende, de herinvestering verloopt volledig automatisch. Wat ik vooral waardeer, is de snelle beschikbaarheid van mijn geld.

Uitbetalen gaat eenvoudig met één druk op de knop en staat binnen enkele seconden op mijn bankrekening. Dat maakt Bondora bijzonder interessant voor beleggers die flexibel willen investeren en snel bij hun geld willen kunnen.

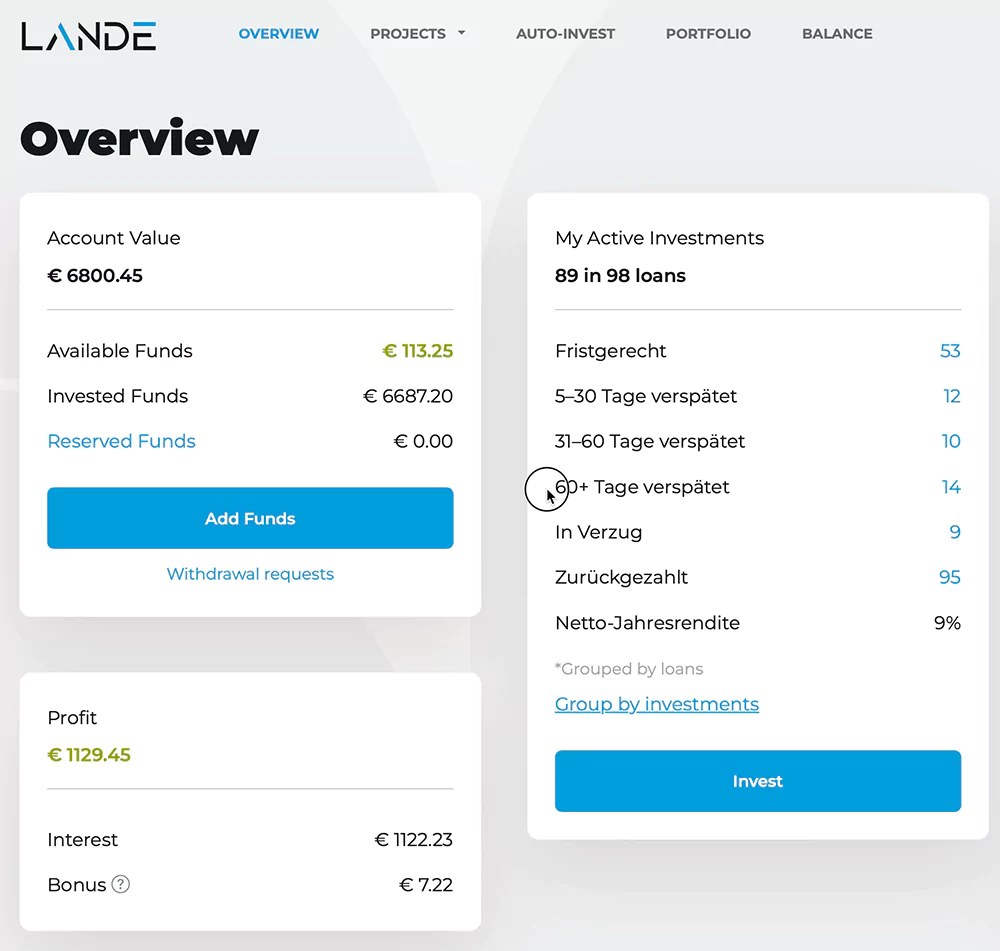

5. LANDE: tot 12,00 % rendement op € 7.813

Ook landbouwers hebben kapitaal nodig, en via LANDE kun je hen rechtstreeks financieren. Daarmee steun je niet alleen een essentiële sector, maar ontvang je ook aantrekkelijke rentepercentages van gemiddeld rond de 11%. Sommige projecten lopen zelfs op tot 12% rendement.

Als onderpand worden vaak machines, vee of landbouwgrond ingezet. Dat zorgt voor extra zekerheid die je bij veel andere P2P-platformen niet vindt.

LANDE combineert een interessante niche, goede zekerheden en is daardoor zeer geschikt voor diversificatie binnen een P2P-portefeuille. Dat zien ook andere beleggers: het aantal gebruikers groeit al geruime tijd gestaag.

Op dit moment heb ik mijn investeringen bij LANDE gepauzeerd en volg ik de verdere ontwikkeling van het platform vanop afstand. De reden hiervoor is dat de uitvalratio hoger ligt dan bij veel andere P2P-platformen. Daarnaast duurt het incasseren van probleemkredieten hier relatief lang.

6. Mintos: gemiddeld 9,00 % rendement op €6.804

Bij Mintos heb ik momenteel €6.804 belegd en realiseer ik een rendement tot ongeveer 9,00% per jaar. De afgelopen maanden heb ik mijn strategie hier bewust aangepast. Binnen mijn Mintos-portefeuille bestaat inmiddels ongeveer 60% uit obligaties, terwijl de klassieke P2P-leningen nog zo’n 40% vertegenwoordigen.

De reden voor deze verschuiving is eenvoudig: bij een deel van de leningen traden uitvalgevallen op, terwijl ik bij obligaties een betere terugbetalingszekerheid verwacht. De rente op obligaties ligt slechts licht lager dan bij P2P-kredieten, wat voor mij zorgt voor een aantrekkelijke balans tussen risico en rendement.

Alles bij elkaar ben ik zeer tevreden met het gerealiseerde rendement van rond de 9%, zelfs na correctie voor uitval. Ik ben dan ook benieuwd hoe deze combinatie van leningen en obligaties zich bij Mintos in de toekomst verder zal ontwikkelen.

7. Swaper: tot 14 % rendement op €5.983

Op het eerste gezicht is Swaper een klassiek P2P-platform voor consumptieve leningen. Maar naast de zeer aantrekkelijke rente van 14% biedt Swaper nog een belangrijk voordeel dat niet meteen opvalt: je kunt de leningen waarin je investeert binnen enkele seconden doorverkopen aan andere beleggers!

Dankzij deze directe secundaire markt is het mogelijk om op elk moment uit een investering te stappen. Dat maakt Swaper, op basis van mijn ervaring, tot één van de meest flexibele P2P-platformen die er zijn!

Ook het auto-invest-systeem van Swaper bevalt me uitstekend. Door eenvoudig criteria in te stellen zoals investeringsbedrag, looptijd en rente, en automatische herinvestering te activeren, investeert het algoritme volledig zelfstandig en continu in passende leningen.

In mijn Swaper ervaringen deel ik nog meer belangrijke details.

7,5% -10,5 % rente

8. Estateguru: tot 9,60 % rendement op €4.992

Op dit punt moet ik eerlijk toegeven dat investeren in EstateGuru tot nu toe mijn grootste fout binnen P2P-leningen is geweest. Van mijn oorspronkelijke investering van €15.000 is momenteel nog slechts ongeveer een derde actief belegd.

Helaas zijn er veel leningen uitgevallen, met een totale waarde van ongeveer €4.184. Of deze bedragen ooit nog volledig worden terugbetaald, is op dit moment onzeker. Om die reden heb ik besloten geen nieuw geld meer te investeren, de lopende leningen te laten aflopen en de verdere ontwikkeling van het platform af te wachten.

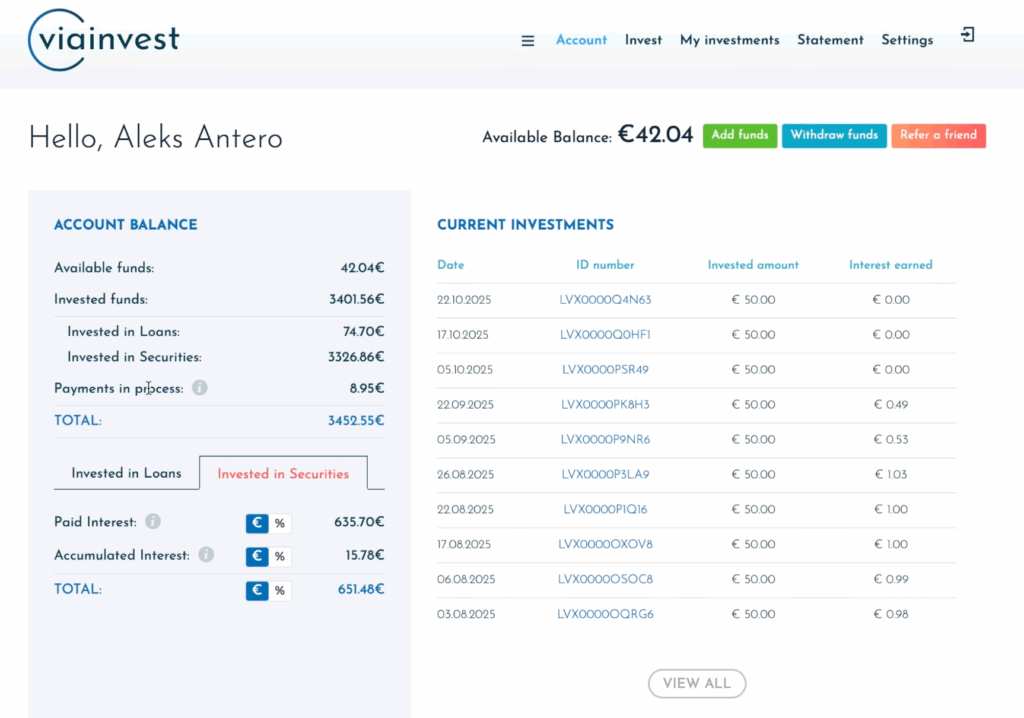

Vanwege het hoge aantal wanbetalingen bij EstateGuru, investeer ik mijn kapitaal momenteel in Viainvest (verkregen via deze link*). Met Viainvest verdien ik meer dan 13% rente, wat aanzienlijk meer is dan bij EstateGuru. Als welkomstbonus ontvang je via deze link na 90 dagen slechts 1% cashback op je investering.

9. Viainvest: tot 13,30 % rendement op €3.452

Met Viainvest heb ik tot nu toe zeer positieve ervaringen. Het platform draait bij mij al geruime tijd stabiel, uitbetalingen verlopen stipt, en er zijn tot op heden geen uitvalgevallen geweest die mijn rendement merkbaar hebben aangetast.

Gezien deze consistente prestaties overweeg ik serieus om mijn investering verder uit te breiden. Door extra kapitaal toe te voegen wil ik mijn diversificatie binnen P2P-leningen nog verder versterken.

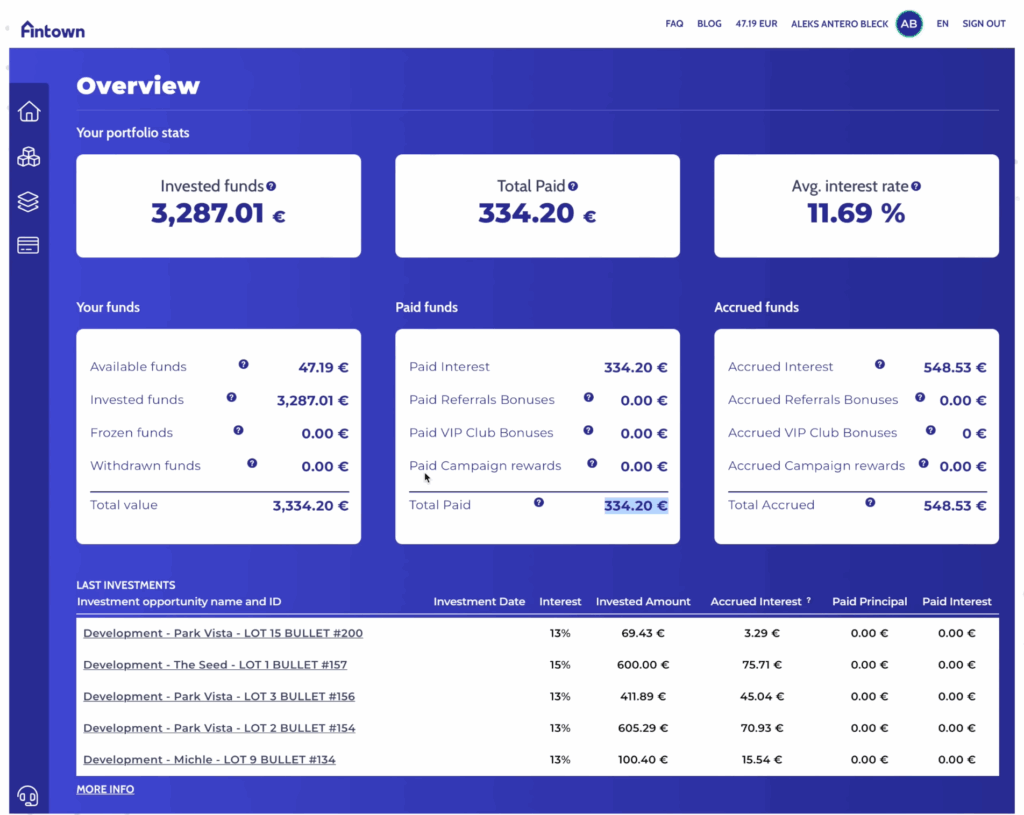

10. Fintown: gemiddeld 11,69% rendement op €3.287

Fintown is voor mij tot nu toe een interessante aanvulling binnen P2P- en vastgoedbeleggingen. Het platform keert de huurinkomsten uit de vastgoedobjecten regelmatig uit.

Wat ik vooral aantrekkelijk vind, is het model waarbij je investeert in reeds verhuurde appartementen. Daarmee zijn rendementen van ongeveer 10 tot 12% per jaar mogelijk. Tegelijkertijd is het belangrijk om te beseffen dat Fintown een relatief jonge en (nog) niet gereguleerde platform is, wat automatisch gepaard gaat met een verhoogd risico.

Ook in de toekomst ben ik van plan mijn investering bij Fintown geleidelijk verder uit te bouwen, maar altijd met het besef dat dit een speculatieve belegging zonder depositogarantie is. Daarom zie ik Fintown uitsluitend als onderdeel van een breed gespreide portefeuille, en niet als kerninvestering.

11. Indemo: tot 25,30 % rendement op €2.577

Het businessmodel van Indemo wijkt duidelijk af van dat van de andere P2P-platformen in mijn portefeuille. Als particuliere belegger krijg je hier toegang tot leningen die zijn gedekt door Spaans vastgoed – een markt die normaal gesproken voorbehouden is aan institutionele investeerders. Het rendementspotentieel ligt daardoor ruim boven het gemiddelde van P2P-leningen.

Wel zijn de uitbetalingen bij Indemo onregelmatig, omdat de afwikkelingstijd van deze probleemleningen sterk kan verschillen. Sommige projecten leveren meer dan 30% rendement op. Gemiddeld heb ik tot nu toe al 25,3% rendement per jaar behaald.

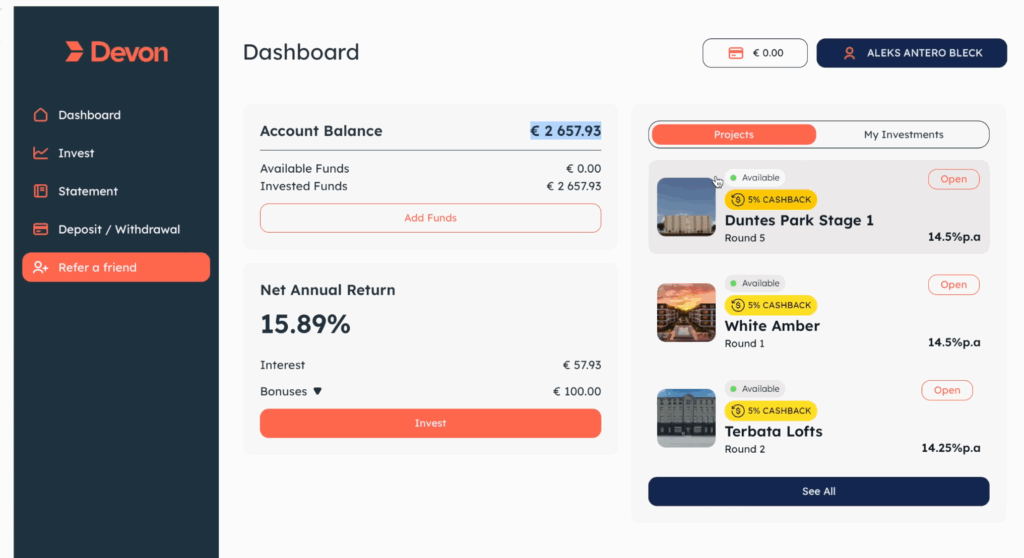

12. Devon: gemiddeld 15,89 % rendement op €2.657

Ik heb Devon pas recent aan mijn portefeuille toegevoegd en ben momenteel met ongeveer €2.657 belegd. Dat leverde mij tot nu toe een sterk rendement van circa 15,89% op. Het platform is onderdeel van de MJL Enterprises Group, een Letse vastgoedgroep met meer dan 30 jaar ervaring. Devon onderscheidt zich met transparante vastgoedprojecten, een terugkoopmogelijkheid na 90 dagen en een secundaire markt vanaf 6 maanden. Dat zorgt voor extra flexibiliteit binnen mijn P2P-portefeuille.

Ook bij Devon ben ik in Letland ter plaatse geweest om een lopend project te bekijken. Ik was bijzonder onder de indruk van de betaalbare en energiezuinige bouwmethode. Daarnaast geeft het me een goed gevoel dat Devon ook inzet op de bouw van sociale huurwoningen, wat het duurzame karakter van het platform onderstreept.

13. Loanch: tot 14,50 % rendement op €2.374

Loanch richt zich op consumentenleningen in Zuidoost-Azië, onder meer in landen als Indonesië en Maleisië. Daarbij zijn rendementen van ongeveer 13 tot 14,5% per jaar mogelijk.

Wat mij vooral aanspreekt, is de lage minimale inleg van slechts €10, in combinatie met een gebruiksvriendelijke auto-invest-functie.

14. FF Forest: tot 18 % rendement op €3.104

FF Forest is een jonge Letse P2P-platform dat zich volledig richt op bos- en houtprojecten. Het platform biedt hoogrentende P2P-leningen met een basisrendement van 18% per jaar. Momenteel kun je zelfs profiteren van 3% cashback + 1% extra bonus (exclusief via mijn link), waardoor het totale jaarlijkse rendement kan oplopen tot 22%.

Het bedrijf koopt ondergewaardeerde of ontboste percelen, bebost deze opnieuw en genereert inkomsten via onder meer CO₂-certificaten. Vervolgens worden de gronden efficiënt beheerd en uiteindelijk met winst verkocht aan investeerders of banken. Meer details hierover lees je in mijn FF Forest ervaringen.

P2P-leningen: belastingen, registratie en andere zaken die je moet weten

P2P-leningen zijn aantrekkelijke beleggingen en de instapdrempel is laag. Vrijwel alle platformen focussen op een snelle en eenvoudige registratie en zorgen voor vlotte stortingen en opnames.

Om te starten met investeren heb je doorgaans alleen volgende zaken nodig:

- Een geldig identiteitsbewijs (paspoort, identiteitskaart of verblijfsvergunning) om je identiteit te verifiëren

- Een smartphone met camera en internetverbinding

- Een e-mailadres

- Een bankrekening, afhankelijk van het platform binnen Europa of een ander SEPA-land

Voor beleggers buiten de Europese Unie kan het proces iets uitgebreider zijn. In dat geval vragen sommige platformen, naast een verblijfsvergunning, ook om een adresbewijs (zoals een inschrijvingsbewijs of een nutsrekening).

Maak je daar echter niet te veel zorgen over: P2P-platformen begeleiden je doorgaans goed tijdens de registratie. Uit mijn ervaring blijkt dat het aanmeldproces zo soepel mogelijk wordt gehouden – uiteindelijk zijn zij natuurlijk ook gebaat bij nieuwe investeerders.

Zodra je actief is, laten de eerste rente-inkomsten meestal niet lang op zich wachten. Deze inkomsten moet je opgeven in je belastingaangifte. Als je vrijstelling voor spaarrente en beleggingen is benut, betaal je hier ook belasting over.

Zodra je actief bent met P2P-leningen, laten de eerste rente-inkomsten meestal niet lang op zich wachten. Deze inkomsten zijn belastbaar, maar de manier waarop je ze aangeeft verschilt sterk per land.

In Nederland vallen P2P-leningen onder box 3: je betaalt belasting over een fictief rendement op je vermogen, niet over de ontvangen rente. Omdat P2P-platformen meestal buitenlands zijn, kan in specifieke gevallen formulier KAP nodig zijn, maar meestal volstaat de box-3-aangifte. In België worden P2P-inkomsten gezien als roerende inkomsten en zijn ze in principe belastbaar tegen 30%, waarbij buitenlandse inkomsten zelf moeten worden aangegeven in vak VII.

Conclusie: zijn P2P-leningen een goede investering? Voor mij absoluut wel.

Ik investeer inmiddels meer dan tien jaar in P2P-leningen en heb ondertussen ruim €100.000 in deze beleggingscategorie ondergebracht. Mijn ervaringen zijn overwegend positief geweest.

Op enkele tegenvallers na, zoals vertraagde of onvolledige terugbetalingen en één faillissement, hebben P2P-platformen voor mij grotendeels waargemaakt wat ze beloven: hoge rente, brede spreiding en interessante extra’s die je bij traditionele beleggingen zelden ziet.

- Zo kun je bij Monefit je geld op elk moment opnemen, waardoor het goed dienstdoet als alternatief voor een spaarrekening

- Via LANDE investeer je in de landbouw, waarbij leningen zijn gedekt door tastbare zekerheden zoals machines of landbouwgrond

- Met Debitum Investments verstrek je leningen aan bedrijven

- Bij Swaper financier je vooral consumentenleningen en je investering snel weer liquide kunt maken.

- Ventus Energy richt zich op energiecentrales en andere energieprojecten

- Via FF Forest draag je bij aan herbebossing en een betere CO₂-balans

De juiste keuze van P2P-platformen is daarbij cruciaal. Er zijn namelijk reële risico’s: kredietnemers kunnen in gebreke blijven, betalingen kunnen vertraging oplopen of een platform kan zelfs failliet gaan.

Op basis van mijn persoonlijke ervaringen raad ik aan om uitsluitend te investeren via gereguleerde platformen die transparant rapporteren en jaarverslagen publiceren. Een terugkoopgarantie is daarbij een belangrijk pluspunt, al is die door de structuur van sommige P2P-leningen niet altijd mogelijk. In zulke gevallen investeer je alleen geld dat je voor langere tijd kunt missen.

Houd je rekening met deze aandachtspunten en accepteer je een basisrisico, dan bieden P2P-leningen hoge rente en veel flexibiliteit. Met een doordachte aanpak kun ook jij positieve ervaringen opdoen met P2P-investeren.

De juiste keuze van P2P-platformen is daarbij cruciaal. Er zijn namelijk reële risico’s: kredietnemers kunnen in gebreke blijven, betalingen kunnen vertraging oplopen of een platform kan zelfs failliet gaan.

Op basis van mijn persoonlijke ervaringen raad ik aan om uitsluitend te investeren via gereguleerde platformen die transparant rapporteren en jaarverslagen publiceren. Een terugkoopgarantie is daarbij een belangrijk pluspunt, al is die door de structuur van sommige P2P-leningen niet altijd mogelijk. In zulke gevallen investeer je alleen geld dat je voor langere tijd kunt missen.

Houd je rekening met deze aandachtspunten en accepteer je een basisrisico, dan bieden P2P-leningen hoge rente en veel flexibiliteit. Met een doordachte aanpak kun ook jij positieve ervaringen opdoen met P2P-investeren.