Zijn P2P-leningen interessant bij hoge inflatie?

P2P-leningen bieden vaak 6–12% rendement per jaar, maar zijn ze bij de huidige hoge inflatie nog steeds interessant? En zo ja, welke leningen zijn nu extra aantrekkelijk, en van welke kun je beter wegblijven? In dit artikel krijg je duidelijke antwoorden op deze vragen.

Hierover gaat het:

- Zijn P2P-leningen een goede investering bij de huidige hoge inflatie?

- Welke rol zouden P2P-leningen in je eigen portefeuille moeten spelen?

- Onder welke omstandigheden kan een investering in P2P-leningen rendabel zijn?

- In welke P2P-leningen zal ik blijven investeren en in welke zeker niet meer?

De hoge inflatie in Europa

Stroom, gas, tanken, wonen, eten, vakantie… alles wordt momenteel duurder! Daardoor vraagt de ene of andere belegger zich natuurlijk meteen af: “Hebben P2P-leningen in mijn portefeuille nog wel zin?”

Deze vraag is zeker terecht. Tijdens een hoge inflatie dalen de reële rentes en is het reële rendement vaak zelfs negatief.

De Europese gemiddelde inflatie bedraagt 8,9%, en ligt daarmee ver van het ECB-doel van 2%.

Ik betwijfel of we deze normale waarde de komende twee jaar zullen bereiken en dat we ons voorlopig zullen moeten aanpassen aan dit nieuwe inflatieniveau.

Zijn P2P-leningen rendabel bij een hoge inflatie?

Hoewel het huidige inflatieniveau nog geen hyperinflatie is, dit wordt pas bereikt bij een inflatie van 50%, heeft het huidige niveau al duidelijke effecten op P2P-leningen. Welke dat zijn, bekijken we hieronder.

De zwakke euro

De geopolitieke ontwikkelingen laten ook hun sporen na op de euro. De euro daalt momenteel sterk, wat natuurlijk niet gunstig is voor beleggers die in deze valuta investeren terwijl ze buiten de eurozone wonen.

In vergelijking met de Amerikaanse dollar is de euro in één jaar tijd met maar liefst 12% gedaald. Daarom wenden steeds meer beleggers zich af van de euro en investeren zij in de momenteel aantrekkelijkere Amerikaanse staatsobligaties.

Vergeleken met de Zwitserse frank zien we een vergelijkbare ontwikkeling. Ook hier verliest de euro in één jaar tijd maar liefst 9% van zijn waarde. Hierdoor vragen veel beleggers zich momenteel af of de Zwitserse frank kan dienen als inflatiebescherming.

Bovendien werd er in Duitsland vorig jaar meer dan 2,9 biljoen euro geparkeerd op giro- en spaardeposito’s. Een enorme som, zeker als je bedenkt dat hier geen rente op wordt ontvangen, en dat ondanks de huidige hoge inflatie van 7,5%.

Nu rijst de vraag: in hoeverre kunnen P2P-leningen in deze situatie een optie zijn – of zijn ze sowieso geen goed idee?

Wanneer zijn P2P-leningen aantrekkelijk?

De basis van een goed portfolio zou altijd uit reële activa moeten bestaan, zoals aandelen, ETF’s of vastgoed. P2P-leningen of verzamelobjecten zijn idealiter slechts een aanvulling hierop. Toch kunnen P2P-leningen, vooral in uitdagende marktfases, de meest aantrekkelijke optie voor beleggers zijn.

Het feit dat P2P-leningen momenteel interessant kunnen zijn, ligt vooral aan het gebrek aan alternatieven. De reële rentes zijn momenteel bijna overal negatief, of het nu gaat om aandelen, ETF’s of crypto. Met P2P-leningen kunnen beleggers in sommige gevallen dit negatieve rendement compenseren en een positief rendement behalen.

In 2019, nog vóór de coronapandemie en de hoge inflatie, konden beleggers bij Bondora Go & Grow reële rentes van ongeveer 5,35% behalen. Destijds lag de inflatie in Duitsland op 1,4%.

Twee jaar later, in 2021, daalden de rentes bij Bondora al door de hogere inflatie van 3,1%. Beleggers kregen toen nog slechts 3,65% rente op hun investeringen.

Als we dit scenario op 2022 toepassen, zouden beleggers bij de huidige inflatie van 7,5% en gelijkblijvende rentes van 6,75% zelfs een negatief rendement van -0,75% behalen.

Bij Bondora Go & Grow Unlimited is het reële rendement zelfs nog slechter. Door de 4% rente die beleggers hier ontvangen, bedraagt het actuele rendement -3,5%.

Het hangt dus sterk af van hoeveel risico een belegger bereid is te nemen. Momenteel blijkt echter dat het belangrijker is dan ooit om risico’s te nemen, want wie dat niet doet, loopt in de meeste gevallen een negatief rendement op zijn investeringen op.

Laten we eens kijken naar P2P-leningen waarin het momenteel de moeite waard is om te investeren en naar die waarin dat niet het geval is. De onderstaande opsomming is een persoonlijke mening en geen beleggingsadvies.

Optie 1: Moncera

Het P2P-leningenplatform Moncera behoort tot de Placet Group. Hier ontvangen beleggers 7% rente bij een looptijd van 14 maanden. Bij een looptijd van 2,5 jaar stijgt dit rentepercentage naar 9%. Als we echter aannemen dat de inflatie de komende tijd blijft stijgen, dan behalen beleggers zelfs bij 9% rente een negatief rendement. Om deze reden wordt Moncera momenteel afgeraden.

Optie 2: Swaper

Swaper biedt zijn beleggers een reëel rendement van 14-16%, dus aanzienlijk hoger dan Moncera. Ook zijn de looptijden hier veel korter: op Swaper variëren ze van 30 tot 60 dagen.

Een korte looptijd van leningen is vooral in het huidige marktomgeving een voordeel, omdat de leningen snel kunnen worden aangepast aan inflatie. Dit betekent: stijgt de rentevoet, dan kunnen ook de rentes voor kortlopende leningen worden verhoogd – en daar profiteren beleggers van. Daarom is Swaper zeker een aantrekkelijke optie voor investeerders.

7,5% -10,5 % rente

Optie 3: Income Marketplace

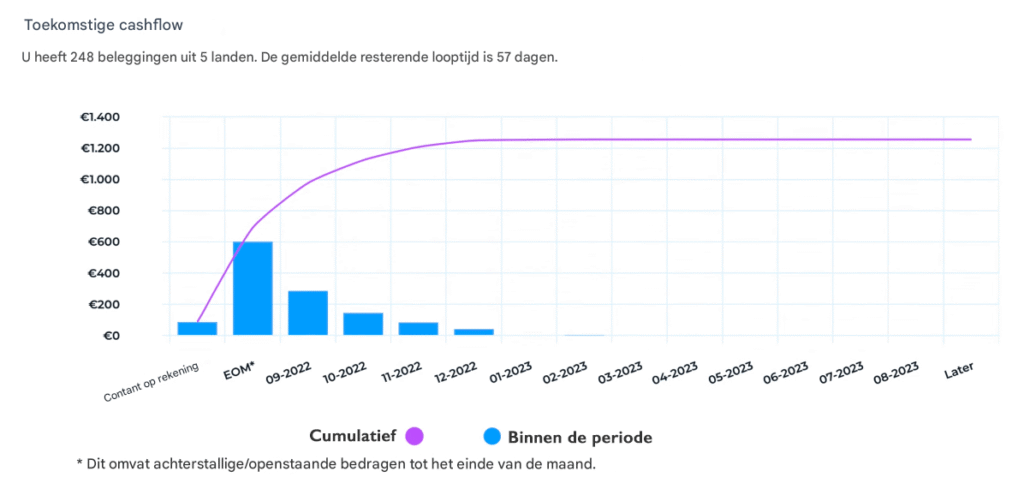

Een andere interessante optie is Income Marketplace. Persoonlijk ben ik overtuigd van het platform en gebruik ik het ook steeds vaker. Momenteel heb ik ongeveer €1.240 belegd in in totaal 248 leningen, met een gemiddelde looptijd van 57 dagen.

De relatief korte looptijd van ongeveer 60 dagen maakt Income Marketplace tot een aantrekkelijke alternatieve optie. Tegelijkertijd scoort het platform met een “cashflow-buffer” – een terugkoopgarantie van de aanbieder.

Als een kredietnemer niet kan betalen, wordt het portfolio overgenomen door Income Marketplace. Bij andere P2P-leningenplatforms worden zulke garanties doorgaans niet aangeboden. Hoe goed deze cashflow-buffer in de praktijk werkt, zal blijken bij de eerste wanbetalingen.

De controle en veiligheid die beleggers over hun investeringen hebben, is de reden waarom ik binnenkort meer geld zal investeren in Income Marketplace dan bij marktleider Mintos. Voor mij is dit dus een aantrekkelijke optie in het huidige hoge inflatieklimaat.

Optie 4: Estateguru

Een eveneens goede optie in het aanhoudende crisisklimaat is Estateguru, het platform voor vastgoedleningen. Want: ik ga ervan uit dat vastgoed ook in de toekomst een lucratieve asset zal blijven.

De reden voor deze inschatting ligt in de verschillende ontwikkeling van de rentevoeten in Europa en de VS. Mijns inziens zal de ECB de rente niet zo sterk verhogen als de FED, die momenteel zeer agressief handelt.

In Europa is de situatie namelijk anders. Veel zuidelijke landen zijn duidelijk sterker belast dan de VS. Tegelijkertijd hebben deze landen niet de dollar als wereldwijde valutaondersteuning, maar de momenteel iets zwakkere euro. Daarom zullen de rentes in Europa naar verwachting minder sterk stijgen dan in de VS, en zullen vastgoedbeleggingen relatief beter presteren.

De 11-12% rente bij een relatief korte looptijd van 1,5 tot 2 jaar maken Estateguru voor mij een aantrekkelijk platform, waarin ik ook in de komende periode steeds meer zal investeren. Momenteel heb ik ongeveer €7.700 belegd in eersteklas hypotheken en ben ik zeer tevreden over de huidige prestaties.

Vanwege het hoge aantal wanbetalingen bij EstateGuru, investeer ik mijn kapitaal momenteel in Viainvest (verkregen via deze link*). Met Viainvest verdien ik meer dan 13% rente, wat aanzienlijk meer is dan bij EstateGuru. Als welkomstbonus ontvang je via deze link na 90 dagen slechts 1% cashback op je investering.

Optie 5: Mintos

Mintos wordt al geruime tijd gezien als marktleider onder de P2P-leningenplatforms. De aanbieder heeft recent de eerste vastgoedleningen lopen, maar met uiterst bescheidenrente van 5,5%. Dat is erg laag, zeker gezien de huidige inflatie van 7,5%.

Maar de echte schok is de looptijd. Die bedraagt maar liefst 18 jaar! Hier investeer ik absoluut niet in. Ook de Finclusion-leningen in Kenia, met een looptijd van 8 jaar en 13% rente, zijn voor mij geen optie.

Bij zo’n hoog risico investeer ik alleen in leningen met een korte looptijd, waar ik ook snel weer uit kan stappen. In het huidige renteklimaat zijn dat leningen met een maximale looptijd van 2 jaar.

Toch zal ik blijf investeren op Mintos, maar mijn investeringen zal ik voorlopig niet verhogen vanwege de matige terugbetalingen. Daarom blijf ik bij mijn consumentenkredieten met een looptijd van 30-60 dagen, waarmee ik rente van ongeveer 13% verdien.

Optie 6: Bondora

Op het platform Bondora investeer ik momenteel niet meer via het „Portfolio Pro“, waarbij consumentenkredieten vaak een looptijd van 5 jaar hebben. Dat is voor mij een te lange looptijd, ook al bieden deze leningen soms tot 20% rente.

Het product „Go & Grow“ daarentegen biedt investeerders mogelijkheid tot vroegtijdige uitstap, waardoor ik via dit aanbod nog steeds investeer in langlopende leningen.

Op deze P2P-leningen-platforms verhoog ik momenteel mijn investeringen:

- Income Marketplace

- Estateguru

- Bondora

Conclusie: ik blijf investeren, maar selectief

Over het algemeen zouden beleggers moeten investeren in materiële activa zoals aandelen of ETF’s en P2P-leningen slechts als aanvulling op hun portefeuille beschouwen. Daarbij is het vooral in de huidige marktomstandigheden belangrijk om de verschillende platforms kritisch te bekijken. Want: niet elk P2P-leningen-platform is hetzelfde. In principe moet worden afgezien van leningen met een lange looptijd. Kortere looptijden hebben namelijk het voordeel dat ze snel aan de inflatie kunnen worden aangepast. Daarom komen voor mij in het huidige renteklimaat alleen leningen met een looptijd van maximaal 2 jaar in aanmerking. Alles wat langer loopt, vind ik momenteel te riskant. Toch blijf ik in P2P-leningen investeren, want juist in zulke uitdagende tijden kunnen zich hier grote kansen voor beleggers voordoen.