Inversiones para asesores fiscales: Inversiones lucrativas en 2026

Como asesor fiscal, tienes un puesto de trabajo seguro, pero a veces te preguntas si eso es realmente suficiente a largo plazo. A pesar de tener ingresos estables, los asesores fiscales de las grandes ciudades se ven cada vez más presionados por el aumento del coste de la vida y los precios inmobiliarios.

Como asesor fiscal, tienes las condiciones óptimas para implementar estrategias financieras bien pensadas desde el principio. Te ayudamos a acumular patrimonio de forma específica y, de este modo, asegurarte una mayor independencia financiera para el futuro. Así podrás mejorar tu situación financiera de forma sostenible y estar bien preparado para los retos que te depara el futuro.

Los hechos más importantes en pocas palabras:

- Tus ingresos como asesor fiscal constituyen la base para alcanzar la libertad financiera, pero la creación de patrimonio sostenible se consigue principalmente mediante conocimientos sólidos e inversiones estratégicas.

- Los ETF (fondos cotizados en bolsa) son la base para un crecimiento a largo plazo con una amplia diversificación del riesgo.

- Los préstamos P2P permiten pagos regulares de intereses y sirven como fuente de ingresos independiente fuera de la bolsa.

- Las inversiones en criptomonedas pueden complementar de forma sensata la cartera con una proporción moderada y aumentar la rentabilidad.

- Los planes de ahorro automatizados ahorran tiempo y garantizan una inversión continua, incluso a plena capacidad.

Por qué las inversiones financieras son especialmente importantes para los asesores fiscales

Los asesores fiscales suelen centrarse exclusivamente en tus retos profesionales: planificación fiscal precisa, atención al cliente y actuación responsable. A menudo se pasa por alto que las finanzas personales y las inversiones también se benefician de estructuras claras, sistemáticas y responsables.

Cuando se invierte mucha energía y tiempo en la carrera profesional, se tiende rápidamente a posponer las decisiones financieras o a conformarse con soluciones sencillas, como las cuentas corrientes. Quien analiza tus finanzas de forma objetiva, desarrolla un plan financiero sólido y actúa de forma responsable, puede alcanzar la independencia financiera.

Por eso, los asesores fiscales deberían tomar las riendas de vuestras inversiones financieras lo antes posible:

- Un buen sueldo no es el objetivo final: Los asesores fiscales suelen ganar bien, pero la verdadera riqueza solo se consigue cuando no se consume todo. La falta de inversiones inteligentes hace que tu potencial de independencia financiera quede sin aprovechar.

- Aumento de los costes en la vida cotidiana: Las subidas de precios reducen el poder adquisitivo. Incluso con buenos salarios, la inflación provoca una pérdida de valor a largo plazo. Las acciones y otras formas de inversión similares protegen contra esto y fomentan un crecimiento adicional.

- Cambios en el mercado laboral: La automatización, la inteligencia artificial y los modelos de trabajo flexibles requieren un desarrollo continuo y capacidad de adaptación financiera. Las inversiones automatizadas te proporcionan seguridad.

- Previsión para la vejez y déficits de cobertura: Las prestaciones de jubilación legales a menudo no son suficientes para garantizar el nivel de vida en la vejez, ni siquiera para los asesores fiscales. Las inversiones tempranas aportan estabilidad.

- Autonomía y libertad financiera: La independencia financiera permite planificar los pasos profesionales de forma autónoma, ya sea cambiar de sector, tomarse un descanso o crear una empresa. Sin seguridad financiera, esto resulta difícil y muchos quedan atrapados en la rutina diaria.

Estas razones ponen de relieve por qué los asesores fiscales deben tomar las riendas de vuestra planificación patrimonial para alcanzar la libertad y la seguridad financieras.

El efecto del interés compuesto: Tu mejor aliado para acumular riqueza

El efecto del interés compuesto es un principio matemático que acelera enormemente la acumulación de riqueza. Cada vez que inviertes continuamente una parte de tus ingresos y reinviertes los beneficios obtenidos en lugar de retirarlos, tu capital crece exponencialmente.

Aspectos esenciales del efecto del interés compuesto:

- Crecimiento exponencial: Los intereses generan más intereses, lo que hace que tu patrimonio crezca cada vez más rápido.

- Efecto a largo plazo: Cuanto más tiempo permanezca invertido tu dinero, más pronunciado será este efecto.

- Inversiones regulares: Incluso las cantidades más pequeñas pueden crecer considerablemente con el tiempo.

- Intereses atractivos: los rendimientos más elevados refuerzan notablemente el efecto.

- Empezar pronto es fundamental: Cuanto antes empieces, mayor será tu patrimonio más adelante.

Aprovecha el efecto del interés compuesto para aumentar sistemáticamente tu patrimonio como asesor fiscal, invirtiendo a largo plazo, con disciplina y prudencia.

¿Cómo funciona exactamente el efecto del interés compuesto?

El capital inicial devenga intereses, y los intereses obtenidos no se gastan, sino que se reinvierten. De este modo, los intereses ya obtenidos generan a su vez nuevos intereses, lo que hace que el patrimonio no crezca de forma lineal, sino exponencial, con lo que la curva se vuelve cada vez más pronunciada con el paso del tiempo.

Un ejemplo sencillo ilustra este principio: inviertes 1000 € y obtienes una rentabilidad anual del 7 %. Al cabo del primer año, recibes 70 € en concepto de intereses, que reinviertes. En el segundo año, los intereses no solo se calculan sobre los 1000 € iniciales, sino sobre 1070 €.

Al cabo de dos años, ya son más de 1144 €. Este crecimiento continúa, como una bola de nieve que va creciendo cada vez más a medida que rueda y va acumulando más nieve. Aprovecha este efecto de forma específica como asesor fiscal para aumentar tu patrimonio a largo plazo y de forma sostenible.

Ejemplo: rendimiento anual del 7 % con un plan de ahorro regular.

Para ilustrar el efecto del interés compuesto, consideremos el siguiente escenario: como asesor fiscal, inviertes en una cartera de ETF ampliamente diversificada que genera una rentabilidad media anual del 7 %.

| Importe mensual | 5 años | 10 años | 20 años | 25 años | 30 años |

| 250 € | 17.305 € | 40.905 € | 115.674 € | 166.712 € | 235.978 € |

| 500 € | 34.610 € | 81.810 € | 231.347 € | 333.424 € | 471.956 € |

| 1.000 € | 69.220 € | 163.619 € | 462.693 € | 666.849 € | 943.912 € |

Este ejemplo deja claro por qué es tan importante empezar pronto e invertir incluso pequeñas cantidades mensuales. Cuanto más tiempo inviertas dinero de forma regular, más crecerá tu cartera gracias al efecto del interés compuesto.

Ten en cuenta tus propios gastos: Las comisiones bajas aumentan el interés compuesto.

El efecto del interés compuesto solo se aprovecha al máximo cuando el capital invertido puede crecer sin obstáculos. Las comisiones y los costes elevados contrarrestan este efecto de crecimiento, ya que reducen considerablemente la rentabilidad, especialmente en periodos de inversión prolongados. Incluso las comisiones anuales más pequeñas, de entre el 1 % y el 2 %, pueden suponer una pérdida de varias decenas de miles de euros en ganancias potenciales al final del periodo de inversión.

Estos costes se deducen directamente de tus ingresos. De este modo, no solo se reduce tu beneficio de forma puntual, sino en cada fecha de pago de intereses, lo que debilita considerablemente el efecto del interés compuesto debido a las comisiones de gestión y los costes del fondo. Cuanto más tiempo dure tu inversión, mayor será la influencia de estos costes en el resultado final.

Por lo tanto, a la hora de seleccionar fondos, es especialmente importante prestar atención a los productos rentables con bajos costes totales (TER). De este modo, conservarás una mayor parte de tu rendimiento en la inversión y podrás seguir creciendo y trabajando para ti.

Como asesor fiscal, el control consciente de las comisiones es un factor decisivo para aprovechar todo el potencial del efecto del interés compuesto en la acumulación de patrimonio a largo plazo.

Inversiones adecuadas para asesores fiscales: Invertir de forma eficiente y con garantía de futuro

Para garantizar una jubilación sólida a largo plazo, se recomienda invertir, por ejemplo, en planes de ahorro en ETF y préstamos P2P. Estas formas de inversión ofrecen una relación equilibrada entre rendimiento y riesgo.

- ETF (fondos cotizados en bolsa): Reflejan mercados completos y se benefician a largo plazo del crecimiento de la economía mundial.

- Préstamos P2P: A través de plataformas especializadas, prestas dinero directamente a particulares o empresas y, a cambio, recibes intereses periódicos, independientemente de las fluctuaciones del mercado bursátil.

La combinación de ETF y préstamos P2P permite obtener una rentabilidad atractiva, diversificar ampliamente el riesgo y minimizar la dependencia de la evolución de los mercados bursátiles. De este modo, como asesor fiscal, podrás invertir tu dinero de forma eficaz y con garantía de futuro, y aumentar tu patrimonio.

ETF: Invierte fácilmente a nivel mundial y obtén beneficios a largo plazo

Los fondos cotizados en bolsa (ETF) son fondos negociados en bolsa que reflejan un mercado completo o un índice como el MSCI World (ISIN: IE00B4L5Y983) o el S&P 500 (ISIN: IE00B5BMR087).

Cuando inviertes en un ETF, participas automáticamente en muchas empresas al mismo tiempo y, por lo tanto, puedes beneficiarte del crecimiento de numerosas empresas. Los emisores de los ETF se encargan de la gestión del fondo, el reparto de dividendos y el reequilibrio, por lo que tú no tienes que preocuparte de nada.

Ejemplo: Rendimiento anual del 9 % con el S&P 500.

El S&P 500 es uno de los índices bursátiles más conocidos de EE. UU. y, según Investopedia, ha obtenido una rentabilidad media anual de alrededor del 9,06 % en los últimos 20 años. Quienes invierten a largo plazo en un fondo que replica este índice se benefician del crecimiento económico de EE. UU.

Por qué los ETF son una inversión atractiva para los asesores fiscales:

- Un pilar sólido para tu cartera: Aunque los ETF están sujetos a fluctuaciones, son mucho menos volátiles que las acciones individuales. Por lo tanto, son ideales como base para la creación de patrimonio sostenible.

- Poco esfuerzo: Puedes adquirir ETF cómodamente a través de un plan de ahorro o como inversión única. Una vez configurada, tu inversión mensual se ejecuta automáticamente, sin necesidad de seguir diariamente la evolución de las cotizaciones.

- Amplia diversificación: Tu dinero se invierte en numerosas bolsas de valores de diferentes países, sectores y empresas. De este modo, distribuyes el riesgo, ya que las fluctuaciones de algunos títulos se compensan con el buen rendimiento de otros.

Estas ventajas convierten a los ETF en una opción de inversión inteligente y sencilla para ti, como asesor fiscal, que te permite obtener un crecimiento del capital a largo plazo.

Así invierto en ETF con un rendimiento del 9 %

Tu cartera de inversiones se compone aproximadamente de un 37 % de acciones de países industrializados y un 42 % de ETF que invierten en países emergentes. De este modo, te beneficias, por un lado, de la estabilidad de los mercados occidentales consolidados y, por otro, del potencial de crecimiento de los ETF de mercados emergentes, que pueden generar mayores rendimientos.

Tengo mi depósito en Scalable Capital, donde me convence especialmente la amplia selección de ETF y los planes de ahorro sin comisiones. La aplicación, muy fácil de usar, facilita el acceso sobre todo a los principiantes y hace que las inversiones periódicas sean muy cómodas.

Esta estrategia ofrece un buen equilibrio entre seguridad y oportunidades de rendimiento, y es ideal para asesores fiscales que desean aumentar su patrimonio de forma eficiente a largo plazo.

Así puedes empezar

- Elige dos fondos globales ampliamente diversificados, por ejemplo, uno para países industrializados y otro para países emergentes.

- Configura un plan de ahorro automático que se ejecute cada mes.

- Comprueba aproximadamente una vez al año si la distribución de tus inversiones sigue ajustándose a tus objetivos y, en caso necesario, realice los ajustes oportunos para restablecer el equilibrio deseado.

Con este enfoque, puedes acumular patrimonio de forma sencilla y sin gran esfuerzo, diversificar tu capital a nivel mundial y, al mismo tiempo, obtener rendimientos estables.

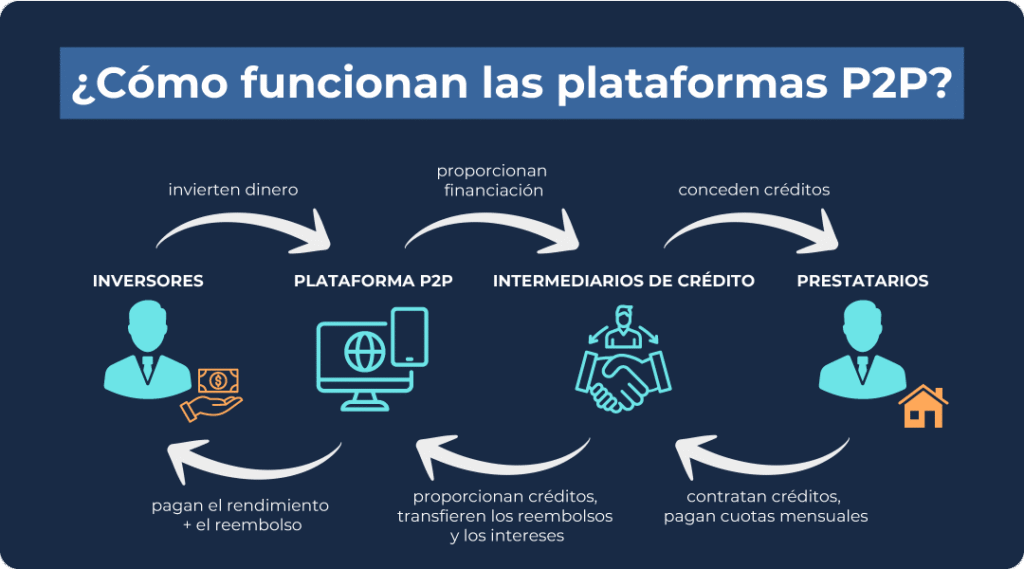

Préstamos P2P: Rendimiento adicional independiente de la evolución bursátil

Los préstamos entre particulares (P2P) son préstamos que se conceden directamente a particulares o empresas. Los inversores utilizan plataformas como Bondora o Mintos, que comprueban la solvencia de los prestatarios y garantizan la gestión y el reembolso de los préstamos. A cambio, tú, como inversor, recibes los intereses acumulados.

Los préstamos P2P son especialmente relevantes para los prestatarios que no tienen acceso a los bancos tradicionales o que no desean utilizarlos. Como asesor fiscal, con estos préstamos puedes obtener actualmente rendimientos de entre el 6 % y el 15 % anual, lo que es considerablemente superior a los tipos de interés bancarios habituales. Por lo tanto, los préstamos P2P constituyen una alternativa atractiva a las cuentas corrientes.

Proceso de un préstamo P2P en la práctica:

- Los prestatarios solicitan financiación para fines tales como renovaciones o inversiones.

- La plataforma evalúa la solvencia y el riesgo, y decide sobre la concesión del crédito y las condiciones.

- Tú determinas el importe de tu inversión y, junto con otros inversores, se financia el crédito.

- Los reembolsos, incluidos los intereses, se realizan periódicamente y se distribuyen proporcionalmente entre ti.

- A continuación, la plataforma se encarga de toda la tramitación, supervisión y, si es necesario, también del proceso de reclamación.

Esta forma de inversión te ofrece, como asesor fiscal, la posibilidad de diversificar tu cartera y beneficiarte de atractivos rendimientos independientemente de las fluctuaciones del mercado bursátil.

Por qué los préstamos P2P son especialmente atractivos para los asesores fiscales

- Ingresos previsibles: En muchas plataformas, recibirás pagos de intereses y amortizaciones mensuales o incluso diarios. Esto es ideal si, como asesor fiscal, buscas ingresos adicionales regulares y automatizados.

- Rendimientos independientes del mercado bursátil: Incluso cuando el mercado de valores se debilita, tus préstamos P2P siguen generando intereses y amortizaciones.

- Mínimo tiempo invertido: Funciones automatizadas como Auto-Invest en Mintos o Go & Grow en Bondora se encargan de conceder los préstamos por ti.

Esto hace que los préstamos P2P sean una excelente fuente de ingresos adicionales y te ofrecen, como asesor fiscal, la oportunidad de acumular patrimonio a largo plazo, además de los ETF. Esta combinación reduce las fluctuaciones en tu cartera global y te proporciona una mayor estabilidad financiera para alcanzar tus objetivos a largo plazo.

1. Invierte fácilmente con Bondora y obtén intereses diarios.

Si buscas una inversión sencilla, puedes empezar con Go & Grow de Bondora en solo unos pasos. Solo tienes que transferir dinero a tu cuenta de Bondora y Bondora distribuirá el capital en muchos pequeños préstamos. Recibirás intereses diarios, actualmente alrededor del 6 % anual.

Tus ventajas al invertir con Bondora:

- Muy cómodo: No tienes que seleccionar créditos individuales, todo se hace automáticamente.

- Disponible todos los días: Puedes retirar tu dinero en cualquier momento y, por lo general, lo tendrás de vuelta en tu cuenta en un día hábil.

- Ingresos pasivos: cada día se abonarán intereses en tu cuenta.

Es importante saber que incluso las plataformas P2P consolidadas, como Bondora, pueden entrañar riesgos. Puede ocurrir que los prestatarios no cumplan con sus obligaciones.

Es bueno saberlo:

Sin embargo, Bondora cuenta con más de 17 años de experiencia, más de 500 000 inversores y, en los últimos años, ha invertido 1700 millones de euros de capital y pagado alrededor de 159 millones de euros en intereses.

2. Invierte de forma flexible con Mintos y obtén una mayor rentabilidad.

Si eres asesor fiscal y deseas tener más control sobre tus inversiones, Mintos es una alternativa recomendable. En esta plataforma puedes invertir en préstamos de diferentes proveedores. Tanto los préstamos personales como los empresariales de muchos países forman parte de las carteras de crédito en las que puedes invertir tu capital.

Tus ventajas con Mintos:

- Altos rendimientos: Dependiendo de tu perfil de riesgo, puedes obtener rendimientos anuales de entre el 6 % y el 15 %.

- Garantía de recompra: En caso de impago por parte de un prestatario, muchos prestamistas se hacen cargo de la recompra.

- Automatización flexible: Puedes gestionar tus inversiones de forma totalmente automática mediante la función Auto-Invest o seleccionar créditos de forma individual.

- Amplia diversificación del riesgo: Al diversificar entre muchos prestatarios y países, reduces tu riesgo.

Es importante saber que algunos prestamistas han sido insolventes en el pasado, por lo que los reembolsos se han retrasado o han sido incompletos. Mintos ofrece numerosas opciones de configuración, lo que hace que la plataforma sea algo más compleja, pero también te ofrece muchas opciones de personalización.

3. Invertir de forma sostenible con Ventus Energy

Con Ventus Energy, puedes invertir específicamente en proyectos relacionados con las energías renovables y las infraestructuras energéticas, como la energía eólica, las instalaciones solares y el almacenamiento de energía. De este modo, contribuyes activamente a la transición energética y, al mismo tiempo, te beneficias de pagos de intereses periódicos.

Tus ventajas con Ventus Energy:

- Excelentes rendimientos: Una media de alrededor del 17 % anual.

- Créditos diarios de intereses: Aumentan el efecto del interés compuesto.

- Alta transparencia: Información completa sobre todos los proyectos y ofertas periódicas de recompra de tus participaciones.

Sin embargo, ten en cuenta que Ventus Energy no es adecuado para pequeños inversores debido a la inversión mínima, que suele ser de 1000 €. Además, los proyectos energéticos son susceptibles a las fluctuaciones del mercado, por lo que tu inversión conlleva un mayor riesgo.

Así podría ser tu inversión financiera como asesor fiscal en 2026

En mi cartera puedes ver cómo utilizo una combinación de diferentes clases de activos, no solo para asegurar mi futuro de forma sostenible, sino también para obtener ingresos adicionales regulares.

Puedes adoptar este modelo o adaptarlo a tus necesidades individuales, lo importante es que tengas en cuenta los siguientes criterios:

- Alto rendimiento con un riesgo razonable

- Distribuciones periódicas para una mayor flexibilidad financiera

- Automatizar al máximo las inversiones financieras

Tu estrategia de inversión puede variar considerablemente en función de tu disposición al riesgo y tu situación personal actual. Algunos prefieren una mayor seguridad, mientras que otros están dispuestos a asumir un mayor riesgo inicial. Hay muchas posibilidades, pero creo que es conveniente centrarse en fuentes de ingresos automatizadas y pasivas. A continuación te presentamos dos opciones especialmente adecuadas para ello.

1. Cartera conservadora para garantizar la seguridad y la estabilidad

| Anexo | Porcentaje en la cartera | Objetivo |

| ETFs | 70 % | Crecimiento estable y a largo plazo. |

| Préstamos P2P | 20 % | Flujo de caja regular |

| Criptos | 5 % | Impulsor adicional del rendimiento |

| Cuenta de ahorros | 5 % | Reserva para emergencias |

2. Cartera ofensiva centrada en la rentabilidad

| Anexo | Porcentaje en la cartera | Objetivo |

| ETF y acciones individuales | 50 % | Crecimiento global a largo plazo |

| Préstamos P2P | 25 % | Ingresos periódicos por intereses |

| Criptos | 20 % | Alto potencial de rendimiento con mayor riesgo |

| Cuenta de ahorros | 5 % | Reservas a corto plazo para emergencias |

Por qué esta estrategia es útil para los asesores fiscales

- ETF: Son la base de tu cartera. Con ellos, te beneficias a largo plazo del crecimiento económico mundial con un riesgo previsible y las fluctuaciones típicas del mercado.

- Préstamos P2P: Te proporcionan rendimientos adicionales. Los pagos periódicos de intereses aumentan tus ingresos disponibles y garantizan tus ingresos con poco esfuerzo.

- Criptomonedas: Son más arriesgadas, pero pueden aumentar considerablemente tus ganancias.

- Cuenta corriente: Una reserva de liquidez segura para cuando necesites dinero a corto plazo.

Estas instalaciones son las que me interesan:

- ETF: En mi cartera utilizo una combinación de ETF de países industrializados y emergentes, por ejemplo, iShares Core MSCI World (ISIN: IE00B4L5Y983) y Vanguard FTSE Emerging Markets (ISIN: IE00B3VVMM84). De este modo, inviertes en países desarrollados y, al mismo tiempo, te beneficias de las oportunidades que ofrecen los mercados emergentes.

- Préstamos P2P: Para obtener rendimientos atractivos con un riesgo moderado, resultan interesantes plataformas como Bondora o Mintos. Ofrecen interfaces fáciles de usar, se consideran fiables y permiten realizar inversiones automáticas.

- Criptomonedas: una pequeña parte puede aumentar la rentabilidad. Plataformas como Binance y Trade Republic te permiten operar fácilmente sin necesidad de dedicar mucho tiempo.

- Dinero a la vista: por ejemplo, Trade Republic ofrece actualmente un 2 % de interés por el capital no invertido (a fecha de noviembre de 2025).

Esta combinación constituye una estrategia de inversión equilibrada y eficaz para los asesores fiscales, que aúna crecimiento a largo plazo y seguridad.

Conclusión: Inversiones financieras de alto rendimiento para asesores fiscales.

Para los asesores fiscales es importante crear una cartera inteligente que garantice la seguridad financiera. Aunque los ingresos sean estables, a menudo no basta con confiar únicamente en los aumentos salariales. Debes aprovechar el tiempo y hacer que el dinero trabaje para ti.

Una combinación de ETF, préstamos P2P y una pequeña proporción de criptomonedas puede proporcionar una base sólida a largo plazo. De este modo, te beneficias del crecimiento económico mundial, recibes pagos de intereses periódicos y no tienes que preocuparte a diario por las fluctuaciones del mercado bursátil.

La mayoría de las inversiones se pueden automatizar, lo que reduce el esfuerzo necesario. La amplia diversificación reduce significativamente el riesgo. Cuanto antes empieces, mayor será el efecto del interés compuesto y más rápido crecerá tu patrimonio de forma sostenible.

Esta estrategia combina seguridad y rentabilidad, y te permite, como asesor fiscal, gestionar tu patrimonio de forma eficiente y con garantía de futuro mediante las inversiones adecuadas.

FAQ:Preguntas frecuentes sobre inversiones para asesores fiscales