Esta clase de activos es ideal para acumular activos a largo plazo y alcanzar objetivos financieros. Los ETF son convincentes por la posibilidad de una gran diversificación, sus bajos costes y su facilidad de comprensión. Son adecuados tanto para principiantes como para inversores avanzados. En este artículo, te mostraremos algunos consejos sobre los ETF, incluyendo cómo funcionan exactamente y cómo puedes encontrar el valor adecuado para ti.

Los hechos más importantes en pocas palabras:

- En este artículo, descubrirás qué es exactamente un ETF y cómo funciona

- También puedes saber en qué aspectos debes fijarte al elegir un ETF: Esto incluye cifras clave como la diferencia de seguimiento, pero también aspectos individuales como la posibilidad de ahorrar en el plan de ahorro de un fondo

- El artículo proporciona cierta información sobre el tratamiento fiscal de los ETF y lo que definitivamente debes saber en este ámbito

- También te mostraremos algunos consejos básicos sobre ETF para que aprendas a invertir con éxito y evitar errores

¿Qué es un ETF?

Antes de ver cómo elegir el ETF adecuado para alcanzar tus objetivos financieros, te mostraremos qué es exactamente y cómo funciona esta clase de activos. Este conocimiento es crucial para prevenir posibles riesgos.

¿Cómo funcionan los ETF?

Los ETF o fondos cotizados son fondos. Un fondo es una especie de centro de recaudación al que ingresan varios inversores. Juntan su dinero en un fondo común. Hay fondos activos y pasivos. Un fondo activo está gestionado por un gestor de fondos.

- Su tarea es invertir el dinero de forma rentable y su objetivo es batir la rentabilidad del mercado

- Este tipo de fondo lleva asociados unos costes más elevados, ya que hay que pagar al gestor del fondo

- En la práctica, muy pocos gestores de fondos consiguen batir la rentabilidad del mercado de forma sostenida

La otra opción es un fondo pasivo, que también incluye los ETF. En este caso, la composición del valor ya está fijada. Un valor de este tipo se basa en un índice.

Ejemplo:

Un ejemplo es el S&P 500, que incluye las 500 mayores empresas cotizadas de Estados Unidos. Si un inversor invierte en un fondo de este tipo, puede invertir al mismo tiempo en las 500 mayores empresas estadounidenses con un solo valor. Como este tipo de fondo no requiere un gestor, es significativamente más barato.

Los fondos indexados tienen la misión de replicar su índice con la mayor exactitud posible. Por tanto, la ponderación en el propio fondo se basa precisamente en la ponderación del índice correspondiente. Si, por ejemplo, una empresa quiebra, otra ocupa automáticamente su lugar y la composición del fondo cambia.

Una gran ventaja de estos índices es su alto nivel de transparencia. Como inversor, puedes ver exactamente en qué invierte tu índice y qué empresas están incluidas. También consiguen reflejar mercados enteros sin que el inversor tenga que buscar valores individuales.

Pero, ¿En qué invierte exactamente un fondo? Hay varias opciones:

- Los fondos pueden invertir en materias primas, acciones o bonos, por ejemplo

- Los ETF de renta variable son especialmente populares porque te permiten beneficiarte de atractivos rendimientos potenciales con un solo valor y pueden repartir los riesgos potenciales debido al gran número de empresas que contienen

Estos valores también se negocian en Bolsa. Puedes comprarlos y venderlos diariamente en la Bolsa durante las horas normales de apertura. Lo único que necesitas es una cuenta de custodia en un banco o en un corredor de bolsa online.

Ventajas de los ETF

Los ETF son comparativamente fáciles de monetizar. Esto significa que son más líquidos. Pueden negociarse en Bolsa y comprarse o venderse durante las horas de apertura de la Bolsa correspondiente. Los fondos de inversión convencionales a menudo solo pueden negociarse una vez al día.

Merecen especial mención los atractivos rendimientos potenciales. Las acciones son una inversión de alto rendimiento y constituyen una excelente opción si quieres aumentar tu patrimonio y alcanzar tus objetivos financieros:

- Las inversiones convencionales, como los contratos de ahorro de las sociedades de crédito hipotecario o las cuentas de ahorro, apenas ofrecen intereses

- Por lo general, estas inversiones ni siquiera pueden compensar la inflación, lo que significa que el valor de tu dinero caerá a largo plazo

- La renta variable, en cambio, te ofrece la posibilidad de compensar la inflación y, gracias al efecto del interés compuesto, obtener rendimientos a largo plazo y acumular una fortuna.

Este tipo de inversión también ofrece un alto nivel de transparencia. Los fondos se basan en índices. Por tanto, en los sitios web de los respectivos proveedores puedes ver exactamente qué incluye tu valor y en qué estás invirtiendo. Esto ofrece transparencia y permite a los inversores evitar solapamientos y riesgos de agrupación.

Es un tipo de inversión favorable. Los ETF son fondos pasivos y, por tanto, no requieren un gestor de fondos, lo que se asocia a unos costes de gestión elevados. Con una gestión activa, puedes esperar unas comisiones de entre el 1,5% y el 2% de los activos de inversión. Con los fondos pasivos, en cambio, puedes esperar pagar de 0 a menos del 1% en costes.

Una de las mayores ventajas de los fondos es probablemente la diversificación o dispersión del riesgo. Con un solo valor, inviertes en un gran número de empresas, a veces varios cientos o más de mil. Por tanto, debes elegir un valor lo más diversificado posible.

Atención:

Si te interesan los índices que permiten un alto nivel de diversificación y, por tanto, pueden reducir el riesgo de tu cartera, quizá te interese un ETF sobre el MSCI All Country World o el FTSE All-World.

La posibilidad de que algunos ETF se utilicen en planes de ahorro es también una ventaja particular. Esto permite a los inversores que disponen de menos dinero participar en el mercado bursátil. Pueden invertir automáticamente una cantidad fija cada mes para acumular sus activos.

- Funciona de forma flexible y apenas requiere esfuerzo

- Una vez ajustada, la inversión funciona automáticamente

- Si tienes menos dinero disponible en un mes, puedes pausar o cambiar fácilmente el plan de ahorro y así adaptarlo con flexibilidad a tu situación financiera

Además, el sistema y su modo de funcionamiento son fáciles de entender. Es adecuado para principiantes y no es especialmente complejo. El esfuerzo que supone también es bajo. Hay que invertir tiempo al principio para que el inversor entienda exactamente en qué está invirtiendo.

Debes tener en cuenta estas desventajas de los ETF

Todos los valores negociados en Bolsa están sujetos a fluctuaciones de precios. A veces pueden ser bastante significativas. Debes estar preparado para ello y ser consciente de que habrá momentos en los que los precios sean bajos, sobre todo si tu horizonte de inversión es largo.

- Por lo tanto, es recomendable que solo inviertas dinero que no vayas a necesitar en un futuro próximo.

- También deberías acumular un fondo de reserva como colchón financiero para que no te veas obligado a vender parte del dinero que has invertido a malos precios.

Un peligro reside en los ETF temáticos. Estos ETF invierten en temas especiales y actuales. A menudo son innovaciones con potencial de desarrollo. Ofrecen oportunidades especiales de rentabilidad si la evolución es positiva. Sin embargo, nunca es posible predecir cómo evolucionará un tema concreto.

- El problema es que estos ETF apenas están diversificados

- A menudo sólo contienen un pequeño número de empresas.

- Además, solo invierten en un sector, lo que demuestra que todas las empresas incluidas pueden verse afectadas si este sector se comporta peor de lo esperado.

Solamente los inversores avanzados con mucha experiencia que ya hayan creado una cartera global y estén suficientemente diversificados, deberían considerar este tipo de ETF. Son bastante inadecuados para los principiantes.

| Ventajas de los ETF | Desventajas de los ETF. |

| Oportunidad de rendimientos atractivos. | Los ETF temáticos están poco diversificados. |

| Costes bajos (Especialmente en comparación con los fondos activos) | Los ETF están sujetos a fluctuaciones de precios. |

| Alta transparencia | Riesgo de cambio en los Swaps |

| Fácil de entender y fácil de poner en práctica (Sin grandes esfuerzos) | |

| Adecuado para usuarios principiantes y avanzados. | |

| Posibilidad de plan de ahorro. | |

| Las opciones de alta diversificación reducen el riesgo. |

Consejo de ETF: ¡Cómo elegir el adecuado!

Antes de decidirte por el ETF adecuado, necesitas más conocimientos, como ciertas cifras clave o los distintos tipos de estos valores. Una vez que hayas adquirido estos conocimientos, ¡Nada se interpondrá en tu elección!

ETF físico vs. Sintético

Esta clase de activos se divide en dos métodos de réplica diferentes, una réplica física y otra sintética. Se trata de cómo se asigna el índice.

Si optas por la réplica física, los valores incluidos en el índice son realmente adquiridos por tu fondo. Esto significa que los inversores saben exactamente en qué invierten sus valores, lo que les proporciona un alto grado de transparencia. Este método de réplica es especialmente fácil de entender y claro.

Una variante de esto es el “muestreo optimizado“. En este caso, se compran las grandes posiciones del índice, pero no algunas de las más pequeñas. Esto se debe a que puede resultar bastante caro comprar incluso posiciones muy pequeñas. En su lugar, se hace una preselección y no hay que tener en cuenta necesariamente las posiciones pequeñas.

El funcionamiento de una réplica sintética o Swap es más complejo. No se compran simplemente acciones del índice correspondiente. En su lugar, se trata de una especie de operación de SWAP. A continuación se coopera con una contraparte del Swap. Ésta puede ser la empresa matriz del proveedor de tu fondo.

- La contraparte del Swap garantiza al ETF el rendimiento del índice correspondiente, incluidos los dividendos emitidos.

- A cambio, la contraparte recibe una comisión por el Swap y el rendimiento de los valores de la cartera que sirve de garantía.

- Este método de réplica está asociado al llamado riesgo de contraparte

Tipo de distribución

Antes de decidirte por un ETF concreto, tienes que hacer otra elección. Esta elección se refiere a las distintas formas en que se gestionan los beneficios que obtienes con tu fondo. Básicamente, puedes elegir entre un Titulos de valor de distribución o de reinversión. ¿Cuál es la diferencia?

- Cuando las empresas generan beneficios, pueden transmitirlos a sus accionistas en forma de dividendos

- Por cierto, esto no es obligatorio

- Las empresas también pueden utilizar los beneficios para acumular reservas financieras o invertir en nuevos proyectos

Si las acciones se mantienen en un fondo, como ocurre con un ETF, tú, como inversor, tienes la opción de que te paguen esos dividendos. Esto tiene lugar a intervalos regulares, por ejemplo una vez al año. Estos pagos se transfieren a tu cuenta y puedes hacer lo que quieras con ellos. Se trata de un ETF de distribución.

Alternativamente, puedes optar por un Titulos de valor de reinversión o un acumulador. Los dividendos y rendimientos se reinvierten en tu fondo. Esto tiene la ventaja de que el importe total sobre el que se devengan intereses aumenta progresivamente. Esta opción es especialmente adecuada para los inversores que quieren acumular activos a largo plazo.

Plan de ahorro frente a inversión puntual

Dependiendo de cómo quieras invertir, también debes considerar si tu ETF puede acogerse a un plan de ahorro o no. Puedes preguntarte si merece más la pena un plan de ahorro o una inversión puntual.

Si ya tienes un patrimonio mayor, puede merecer la pena una inversión única. En este caso, inviertes todo tu patrimonio. La ventaja es que tu dinero puede empezar a trabajar para ti antes y generar rendimientos.

De este modo, puedes conseguir un rendimiento total mayor que si dividieras los mismos activos e invirtieras en pequeñas cantidades. Sin embargo, debes tener en cuenta que el momento de entrada desempeña un papel importante en este caso. Si compras a un precio elevado, esto puede tener un impacto negativo en el rendimiento total.

- En cambio, si inviertes en forma de plan de ahorro, inviertes una determinada cantidad repetidamente en momentos predeterminados, por ejemplo, una vez al mes, trimestralmente o cada seis meses

- La ventaja es que este tipo de inversión también es adecuada para personas que no disponen de grandes sumas de dinero

- A menudo puedes invertir aquí tan solo un euro al mes

Otra ventaja es que el momento del ingreso es irrelevante. Tú estableces el plan de ahorro y, a continuación, se automatizan el cargo y la inversión. La cantidad especificada se invierte cada mes y las unidades se compran a distintos precios.

Es bueno saberlo:

En general, el precio se aproxima a un precio medio, lo que también se conoce como efecto del coste medio. Por tanto, no tienes que preocuparte por el momento de entrada con este tipo de inversión.

Por tanto, mientras que una inversión única vale la pena para las personas que ya pueden invertir una suma mayor, los planes de ahorro se dirigen más a las personas que quieren acumular activos continuamente con pequeñas inversiones.

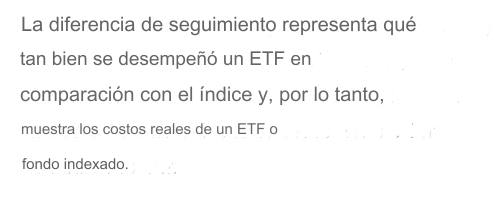

Diferencia de seguimiento

En principio, el objetivo de un ETF es replicar lo más fielmente posible el índice correspondiente. Sin embargo, esto no siempre funciona, ya que hay diversos aspectos que pueden alterar la réplica, como los dividendos o los costes.

No obstante, hay una forma de averiguar lo bien que un ETF sigue a un índice. Para ello se utiliza el indicador correspondiente, el error de seguimiento o diferencia de seguimiento. Indica lo bien que el fondo sigue realmente a su índice o lo mucho que se desvía.

Este ratio se da para todos los fondos, lo que es muy útil para los inversores y permite comparar entre Titulos de valor. Intenta comparar la rentabilidad de tu fondo favorito en distintos momentos antes de comprarlo para tener una visión precisa.

Sin embargo, debes tener en cuenta que ¡Incluso una diferencia de seguimiento muy positiva respecto al pasado no proporciona necesariamente información sobre la desviación en el futuro!

Antigüedad y volumen de los fondos

Sin duda, la antigüedad del ETF debe influir a la hora de decidirte por un Titulos de valor. En el caso de fondos comparativamente jóvenes que se han lanzado hace poco, no puedes estar seguro de si ese fondo seguirá existiendo en el futuro.

Puede ocurrir que el fondo resulte impopular entre los inversores y se vuelva a cerrar al cabo de un tiempo. Esto puede ser molesto si has construido una estrategia y luego tienes que redistribuir tus activos.

- Si te interesa un ETF que existe desde hace unos años, no debes preocuparte si ya es popular entre los inversores

- Es menos probable que esos fondos se cierren pronto

- Los datos anteriores también son más fiables y puedes obtener una buena visión de conjunto

Puedes reconocer un problema similar a través del volumen del fondo. Por tanto, un ETF debe tener un volumen de al menos 100 millones de euros. Por encima de este tamaño, la probabilidad de que el ETF se cierre pronto es significativamente menor.

Los llamados ETF temáticos suelen tener volúmenes de fondos significativamente inferiores. Si, a pesar de todo, estás interesado en un fondo de este tipo, debes saber que existe la posibilidad de cierre.

Ratio de gasto total (TER)

El término ratio de gastos totales se refiere a los costes corrientes o ratio de gastos totales de un ETF. Es el porcentaje que se pierde en un año para pagar los gastos corrientes.

Se deducen automáticamente de tus activos en el fondo. Aunque esta forma de inversión suele ser favorable, debes tener en cuenta la TER.

Los ETF temáticos se centran en tendencias innovadoras que podrían cobrar importancia en el futuro. Un ejemplo concreto es un ETF centrado en la industria automovilística. Estos Títulos de valor suelen tener costes de TER bastante más elevados que los ETF globales, que intentan diversificarse lo más globalmente posible y reflejar el mercado internacional.

Un ratio de gastos totales elevado puede tener un impacto negativo en tu rentabilidad. Especialmente con un horizonte de inversión largo, los costes elevados pueden marcar definitivamente la diferencia, por lo que debes asegurarte de mantener las comisiones lo más bajas posible.

Domicilio del fondo

Los ETF difieren en función de dónde se lanzaron. No todos los fondos de otros países están autorizados en Alemania y pueden negociarse en nuestras bolsas. Existe una normativa especial. Si un fondo se ha lanzado en Europa, ya puedes reconocerlo en su nombre, pues lleva la abreviatura “OICVM“.

OICVM significa “Organismos de Inversión Colectiva en Valores Mobiliarios”. En alemán, se conocen como OICVM. Se trata de normativas destinadas a promover y garantizar la protección de los inversores.

- La mayoría de estos ETF se lanzaron en Irlanda o Luxemburgo

- Entre otras cosas, esto tiene que ver con las condiciones fiscales, que son especialmente favorables en estos países

- Aquí puedes invertirlos de muchas maneras, y también puedes encontrar fondos alemanes.

Muchos mercados de valores no ofrecen otros fondos que no se han lanzado en Europa. También en este caso, las complicaciones fiscales suelen ser el motivo. En cuanto no aparece la abreviatura “OICVM”, se trata de un fondo no europeo.

Impuestos

Antes de 2018, la fiscalidad de los fondos era a veces compleja, hasta que entró en vigor la nueva ley sobre fiscalidad de las inversiones. Desde entonces, se aplica la misma retención a tanto alzado a todos los fondos de inversión. El domicilio del fondo o la distribución de los ingresos de tu ETF ya no son importantes.

- La retención a cuenta suele ser del 23%.

- También hay que pagar el recargo de solidaridad y, si procede, el impuesto eclesiástico

- El recargo de solidaridad asciende al 5,5% de la retención a cuenta final

- El impuesto eclesiástico suele rondar el 8 ó 9 por ciento de la retención final

La diferencia entre el precio de venta y el precio de compra se conoce como beneficio. El beneficio que obtienes cuando vendes tu fondo con beneficios se utiliza como base para calcular el impuesto.

En cuanto a los impuestos, también hay que tener en cuenta la llamada exención parcial. Esto significa que no siempre hay que pagar impuestos por la totalidad de los beneficios de tu fondo. Si contiene una determinada proporción de participaciones, una parte no tributará. Si tienes un fondo que invierte en materias primas o bonos, estas exenciones no se aplican. Pero es mejor consultarlo con un experto.

| Porcentaje de acciones | Parte exenta de impuestos en porcentaje |

| más de 50 | 30 |

| 25 a 50 | 15 |

| menores de 25 | 0 |

También es importante para ti que el impuesto lo pague automáticamente tu corredor o banco. Esto significa que no tienes que ocuparte tú mismo de calcular y pagar las cantidades correspondientes. A menos que tengas tu cuenta de valores en el extranjero, en cuyo caso tendrás que pagar los impuestos sobre tus beneficios a través de tu declaración de la renta.

También tienes la opción de establecer una llamada orden de exención. Con la orden de exención del ahorrador, hasta 1.000 euros de rendimientos de inversiones pueden quedar libres de impuestos cada año para una persona soltera, o 2.000 euros para las parejas. Esto incluye no sólo tus fondos, sino también otras clases de activos, como las cuentas de depósito a plazo fijo.

Es bueno saberlo:

La desgravación por ahorro no se aplica automáticamente. Tienes que establecer una orden de exención con tu banco. Suele hacerse por internet. Si tus ganancias superan el importe de la exención, se te deducirán impuestos.

Desde que se modificó la ley en 2018, se ha introducido el pago a tanto alzado por adelantado. Si el fondo ha obtenido beneficios en el año, debe pagarse una cantidad a tanto alzado a principios de año. Se te abonará si vendes el fondo en una fecha posterior con beneficios. Esto significa que no tienes que pagar impuestos dos veces.

Invierte correctamente con estos consejos sobre ETF

Los siguientes consejos sobre ETF están pensados para ayudarte a evitar errores al invertir en fondos. Así te asegurarás de reunir suficiente información para que nada se interponga en tu camino hacia la acumulación de riqueza.

Empieza pronto y considera tu horizonte de inversión

Los fondos son una inversión orientada a un horizonte de inversión a largo plazo. Esto se debe, por ejemplo, al efecto del interés compuesto. Los rendimientos obtenidos se reinvierten. Como resultado, la suma básica que trabaja para ti y genera más beneficios es cada vez mayor.

- Cuanto más tiempo inviertas tu dinero, más podrás beneficiarte de este importante efecto

- Tu patrimonio crecerá más rápido con el tiempo

- Por eso es importante empezar a invertir lo antes posible

- Ya puedes hacerlo con sumas muy pequeñas

- Los inversores pueden ahorrar en muchos ETFs con tan solo un euro al mes, lo que debería permitir a todo el mundo participar en el mercado de valores

Además, sólo debes invertir dinero que no vayas a necesitar en los próximos años. De este modo, te asegurarás de que no te ves obligado a vender a malos precios.

Acumula ahorros

Este importante consejo describe una forma de asegurarte de que no tienes que vender partes de tu fondo a malos precios. Se trata de un colchón financiero que sirve de seguridad. Se trata del nido de huevos.

- Antes de invertir para acumular una fortuna, debes acumular un colchón de este tipo

- Suele ser aconsejable acumular unos ahorros de 2 a 3 salarios netos

- En el caso de las familias, el colchón debe ser mayor, en torno a 6 salarios netos, ya que esto puede suponer mayores costes

No podemos prepararnos para todos los gastos financieros posibles, sino que pueden surgir gastos inesperados. Un ejemplo es una lavadora rota que hay que sustituir inmediatamente. Con unos ahorros, estás preparado para esas situaciones y no tienes que tocar el dinero que has invertido.

Adquisición de conocimientos y desarrollo de estrategias

Los ETF son una clase de activos fácil de entender y sencilla, pero aun así debes desarrollar una estrategia y familiarizarte con ella lo suficiente. Esta estrategia incluye, por ejemplo, preguntarte para qué quieres exactamente acumular tus activos. ¿Tu objetivo es comprar una propiedad? ¿O quieres ahorrar dinero para tus hijos?

La definición precisa de tu objetivo también incluye cuándo necesitarás tus activos. Esta información te ayudará a calcular cuál debe ser la cuota mensual de ahorro para que puedas alcanzar tu objetivo.

Por cierto, también debes planificar tu salida del fondo.Por ejemplo, ¿Quieres vender toda la cantidad en un momento determinado o vender pequeñas partes en varios momentos?

Tómate el tiempo suficiente para familiarizarte con la inversión. A continuación, debes elaborar la estrategia y pensar en todas las cuestiones importantes. Esto aumentará considerablemente la probabilidad de que consigas tus objetivos.

Conclusión: Crea riqueza con éxito con estos consejos sobre el ETF

En este artículo has aprendido qué son exactamente los ETF y cómo funcionan. También has aprendido que puedes beneficiarte de ventajas especiales, como una rentabilidad potencial atractiva, un alto nivel de diversificación y, por tanto, más seguridad, flexibilidad, la posibilidad de ahorrar en un plan de ahorro, comprensibilidad, transparencia y bajos costes.

Por otra parte, hay desventajas, como las fluctuaciones de precios debidas al hecho de que los fondos se negocian en Bolsa. Puedes contrarrestar este riesgo desarrollando una estrategia, planificando un horizonte de inversión a largo plazo y acumulando unos ahorros.

También pueden surgir riesgos si inviertes en ETF temáticos, ya que no están suficientemente diversificados. Por tanto, construye primero una cartera global ampliamente diversificada para aumentar la seguridad de tu cartera. Los ETF temáticos no son aconsejables para principiantes.

Además de estos aspectos básicos, te hemos mostrado qué aspectos debes tener en cuenta a la hora de elegir un ETF concreto. Entre ellos se incluyen aspectos generales como unos activos del fondo suficientemente grandes o la diferencia de seguimiento. Pero también debes tener en cuenta aspectos que se adapten a tus preferencias y situación, como la posibilidad de ahorrar en un plan de ahorro o el tipo de distribución.

Al final del artículo, hemos esbozado algunos consejos generales sobre ETF que pueden ayudarte a evitar cometer errores al invertir. Esto incluye fijarte un horizonte de inversión largo para que puedas beneficiarte del interés compuesto. Sin embargo, primero debes acumular unos ahorros para prepararte para emergencias financieras.

Adquiere conocimientos suficientes y elabora una estrategia para que puedas aumentar la probabilidad de alcanzar tus objetivos. Si prestas atención a estos aspectos, nada se interpondrá en tu camino hacia la acumulación de riqueza. ¡Buena suerte! Puedes obtener más información aquí.

FAQ – Preguntas frecuentes

¿Quieres hacer provisiones para tu jubilación a tiempo o invertir dinero para cumplir tus deseos, como comprar tu propia casa? Hay numerosas razones para querer aumentar tu dinero, pero ¿Qué opciones existen y cuáles son las más adecuadas? En este artículo te mostraremos qué opciones de inversión existen, por qué merece la pena invertir y qué consejos debes seguir si eres principiante.

Los hechos más importantes en pocas palabras:

- En este artículo, te mostramos las razones por las que deberías empezar a invertir tu patrimonio

- También te mostramos algunas de las formas más conocidas de invertir y hacer crecer tu patrimonio

- ¿Eres principiante y estás empezando a familiarizarte con las finanzas y la inversión? Entonces deberías tener en cuenta estos consejos para evitar errores

¿Por qué debo invertir dinero?

En esta sección, veremos por qué puede merecer la pena que empieces a aumentar e invertir dinero. Al fin y al cabo, ¡invertir implica esfuerzo! Primero tienes que aprender qué opciones hay disponibles, analizar las ventajas y las desventajas y luego ocuparte de la puesta en práctica. ¿Por qué sigue mereciendo la pena?

La inflación devalúa tu dinero

Una característica de la economía de mercado es que los precios de los servicios y productos cambian, lo que puede estar relacionado con distintas condiciones. Cuando se producen fases en las que hay una subida generalizada de los precios, se habla de inflación.

La tasa de inflación describe la variación porcentual del índice de precios al consumo en comparación con la del año anterior. Se puede medir partiendo de una cesta de bienes ficticia. La cesta de bienes contiene productos y servicios que un hogar privado en promedio compra en un año.

La tarea de los bancos centrales es mantener estable este nivel de precios. El objetivo es lograr una ligera tasa de inflación constante inferior al 2%, lo que no siempre puede garantizarse.

Lo contrario de la inflación es la deflación, que provoca una caída general de los precios y puede tener consecuencias negativas para la economía de un país. En una fase fuerte, las empresas tienen que reaccionar en consecuencia; se pueden recortar los salarios, reducir la producción o despedir empleados.

¡Atención!

Pero, ¿Qué consecuencias negativas tienen las altas tasas de inflación para los hogares y por qué puede ayudar a invertir? El aumento de los precios significa que la gente puede comprar cada vez menos productos y servicios por la misma cantidad de dinero. Esto devalúa sus activos a largo plazo.

Las inversiones tradicionales, como los contratos de ahorro de las sociedades de crédito hipotecario o las cuentas de ahorro, apenas pueden generar intereses. Tampoco será posible compensar así la inflación. En este punto, las inversiones con rendimientos potenciales atractivos son adecuadas para proteger tu patrimonio contra la inflación.

Empieza pronto, obtén grandes beneficios: Aprovecha el efecto del interés compuesto

El efecto del interés compuesto es una forma excelente de aumentar tu riqueza. En pocas palabras, se trata de “interés sobre interés“. En otras palabras, es el interés que se acumula sobre el interés ganado previamente. Una vez que has obtenido beneficios y estos se reinvierten, generan más intereses durante todo el periodo posterior.

- El resultado es un crecimiento exponencial, es decir, un aumento cada vez más fuerte de tus activos

- Es uno de los instrumentos de inversión más importantes

- Con muchas inversiones, tienes la opción de que tus beneficios se paguen o se reinviertan

- Si quieres maximizar este efecto, tiene sentido reinvertir los beneficios que obtengas

Otros factores están relacionados con la medida en que puedes utilizar el interés compuesto. El tipo de interés de la inversión también influye. Cuanto mayor sea el tipo de interés de la inversión, mayor será el crecimiento.

Lo que no hay que subestimar es el horizonte de tu inversión. Un largo plazo puede garantizar que los activos desembolsados aumenten desproporcionadamente. Esto demuestra lo importante que es empezar a hacer crecer tu dinero lo antes posible invirtiéndolo.

Para algunas clases de activos, tienes la opción de interés anual o intraanual. El interés anual suele pagarse una vez al final del año. El interés intraanual se paga trimestral o semestralmente, por ejemplo, es decir, varias veces al año. Si puedes elegir, deberías optar por este último, ya que el interés compuesto puede tener un efecto mayor porque la cantidad de intereses devengados es mayor.

Invertir hoy es más flexible que nunca. Gracias a la digitalización, cualquiera puede invertir desde su teléfono móvil u ordenador. Los importes mínimos de inversión para muchas inversiones son muy bajos, por lo que cualquiera puede invertir dinero desde el principio. A menudo es posible hacerlo desde tan sólo un euro al mes, para que todo el mundo pueda participar y beneficiarse del interés compuesto.

Alcanzar objetivos financieros

Hay numerosos objetivos que sólo pueden realizarse si se dan las circunstancias financieras adecuadas:

- Financiar tu propia vivienda

- Mantener económicamente a la familia

- Hacer provisiones para asegurar una pensión sin preocupaciones

- Invierte para que tus hijos tengan un colchón financiero para su educación, estudios o carné de conducir

- Acumular activos para tener que trabajar menos más tarde o poder jubilarte antes

Esta selección demuestra lo importante que es ocuparse de tus propios objetivos financieros. Invertir es una forma muy eficaz de hacerlo. Si inviertes tus activos y te beneficias de los rendimientos, podrás realizar y poner en práctica estos deseos mucho más rápida y fácilmente.

Esto incluye otros aspectos. Quien se ocupa de los objetivos financieros y del tema de la inversión no puede evitar otros temas financieros. Entre ellos, tus propios gastos o tu salario.

A medida que aumentan tus conocimientos, aprendes a responsabilizarte de tus finanzas y de tu futuro. Controlas tus gastos, descubres posibles ahorros, vuelves a establecer prioridades y, de este modo, puedes realizar tus objetivos paso a paso.

A largo plazo, elaborarás un plan que incluya cuánto dinero necesitas, cuáles son exactamente tus objetivos y las posibles formas de alcanzarlos. Un plan así puede darte seguridad para que puedas mirar al futuro con optimismo, sabiendo que lo tienes todo bajo control.

Invertir es fácil

Otra razón para invertir es que hoy puedes aprovechar más oportunidades que nunca. En Internet encontrarás numerosas opciones para formarte en el ámbito de las finanzas y las inversiones. Puedes beneficiarte de la experiencia que otras personas han adquirido a lo largo de los años y quieren transmitirte.

- Es importante hacer un escrutinio crítico y comprobar la fuente

- Se recomienda precaución con los proveedores que quieren mostrarte cómo “hacerte rico rápidamente”

- A menudo sólo quieren convencer a sus clientes para que inviertan en sus costosos cursos

- Busca proveedores objetivos que te informen sobre los pros y los contras y no intenten presionarte para que compres algo

La digitalización ha cambiado aún más nuestra forma de invertir. Antes era mucho más difícil invertir tus activos y no era posible para todo el mundo. Hoy, cualquiera puede invertir y acumular riqueza a largo plazo.

Todo lo que necesitas es una cuenta de custodia en un banco o corredor de Bolsa. A continuación, introduces tus datos personales. A menudo tienes que verificar esta cuenta de custodia con un documento de identidad o pasaporte, y ya tienes acceso a numerosas opciones para invertir tu dinero.

Los depósitos mínimos bajos son una ventaja particular. De este modo, puedes empezar a invertir pronto y no tienes que preocuparte si no tienes mucho dinero para invertir en ese momento. Si empiezas pronto, es más probable que te beneficies del efecto del interés compuesto, adquieras más experiencia y cometerás menos errores cuando tengas más capital para invertir más adelante.

Puedes utilizar estas formas de aumentar tu dinero

Ahora que hemos visto las razones por las que tiene sentido invertir, la pregunta es: ¿En qué puedes invertir y qué clases de activos te ofrecen las mejores oportunidades y se adaptan a tu posición de partida individual?

Los “clásicos”: cuenta de depósito a plazo fijo, cuenta de depósito a la vista, cuenta corriente

Las cuentas de depósito a plazo fijo y las cuentas de ahorros son inversiones muy seguras y adecuadas para determinados fines, aunque actualmente apenas paguen intereses. A continuación, examinaremos las diferencias entre ambas clases de activos.

Una cuenta de depósito a plazo fijo se refiere a un periodo fijo. Puedes elegirlo antes de invertir, y luego inviertes tu dinero durante ese periodo. A cambio, recibes del banco un tipo de interés fijo, que percibirás una vez transcurrido el periodo acordado previamente.

Si valoras el hecho de tener siempre acceso a tu dinero, una cuenta de dinero a la vista es más adecuada para ti, ya que no estás atado a un periodo de tiempo concreto. Aquí puedes invertir tu dinero a corto plazo y recibir intereses a la vista sobre los activos invertidos. No tienes que cumplir plazos de preaviso y dispones de un alto grado de flexibilidad.

Es bueno saberlo:

Además de estas dos opciones, también puedes utilizar una cuenta corriente, que es ideal para las operaciones de pago diarias. Esto te da la máxima flexibilidad, pero paga poco o ningún interés.

Una cuenta de dinero a la vista, por ejemplo, es adecuada para un colchón financiero en caso de que necesites inesperadamente una cantidad. Una cuenta de depósito a plazo fijo, en cambio, es adecuada para un capital que no necesitas necesariamente en ese momento y que quieres invertir de forma rentable durante periodos de tiempo más cortos. No puedes utilizar estas cuentas para establecer transferencias u órdenes permanentes.

Atractivas oportunidades de rentabilidad a través de acciones

Si decides comprar una acción, recibes una participación en la empresa en cuestión y te conviertes así en copropietario. El objetivo básico es beneficiarse de la revalorización de los Titulos de valor. Los inversores intentan comprar una acción y volver a venderla más adelante a un precio más alto.

- También existe la posibilidad de beneficiarse de dividendos

- Si una empresa obtiene beneficios, puede decidir repartirlos entre sus accionistas en forma de dividendos.

- No es obligatorio, pero hay empresas que se caracterizan por repartir dividendos regularmente

Su cuantía y la posibilidad de ofrecerlos se deciden en la Junta General Anual. Algunos inversores siguen una estrategia de dividendos y compran acciones de los llamados reyes del dividendo. Son empresas conocidas por repartir dividendos especialmente altos. Lee mis artículos sobre las mejores acciones de dividendos para obtener más información

Es bueno saberlo:

A diferencia de las inversiones tradicionales, la renta variable ofrece la posibilidad de obtener rendimientos atractivos y es una opción importante para el componente de rentabilidad de una cartera. Estos mayores rendimientos potenciales conllevan riesgos. En la última sección de este artículo descubrirás qué opciones tienes para reducir los riesgos.

Uno de estos riesgos potenciales es la escasa diversificación. Si inviertes tu capital en una sola acción y la empresa quiebra, perderás tu dinero. Sin embargo, si lo divides entre muchas empresas distintas, puedes asegurarte una distribución adecuada del riesgo, lo que se llama diversificación. Para ello no tienes necesariamente que comprar numerosas acciones individuales, ¡es más fácil!

¿Mayor rentabilidad y seguridad? ¡ETFs para acumular activos!

Si no quieres invertir en acciones individuales, puedes invertir en fondos de renta variable. Los llamados ETF o fondos cotizados replican un índice, por ejemplo el IBEX 35. Por tanto, un ETF sobre el IBEX 35 invierte en las 35 mayores empresas de España con un solo Titulos de valor.

Se trata de un tipo de inversión pasiva, por lo que no hay gestor del fondo. Intentan maximizar los rendimientos gestionando activamente la composición del fondo.

- En la práctica, sin embargo, rara vez funciona durante largos periodos de tiempo para batir al mercado y conseguir un exceso de rentabilidad

- En cambio, los fondos gestionados activamente suelen ser caros porque hay que pagar al gestor del fondo

No tienes esos problemas con un ETF pasivo: La composición ya está fijada, lo que lo convierte en una forma de inversión favorable. Debido al alto nivel de diversificación, los riesgos son significativamente menores en comparación con la renta variable.

Es bueno saberlo:

Un ETF sobre el MSCI World, por ejemplo, contiene 1.600 empresas de todo el mundo. Con un solo Títulos de valor, puedes invertir en un gran número de empresas de diferentes países y sectores, reduciendo así tus riesgos.

¿Quieres más planificación? Invertir en bonos

Los bonos son Títulos de valor a interés fijo. Tienen un plazo y un tipo de interés predeterminados y, por tanto, te permiten planificar mejor que las acciones, por ejemplo. Sin embargo, ofrecen menos rendimientos potenciales.

Si optas por los bonos del Estado alemán, se trata de una inversión muy segura con bajos rendimientos potenciales. Si inviertes en otro país que promete rendimientos potenciales muy altos, la inversión puede ser muy arriesgada. La llamada calificación crediticia te ayuda a evaluar de forma realista el riesgo del bono. Una calificación crediticia alta indica una inversión segura; existe una alta probabilidad de que el emisor reembolse los activos, incluidos los intereses.

Es bueno saberlo:

Los bonos los emiten, por ejemplo, países, bancos o empresas. Los riesgos que entrañan pueden variar mucho.

Muchas oportunidades para invertir en materias primas

Normalmente, es raro invertir directamente en materias primas. Un ejemplo de ello es el oro, que algunos inversores almacenan físicamente en un banco o en su propia caja de seguridad. Lo más frecuente es invertir indirectamente, por ejemplo a través de una ETC de materias primas. ETC son las siglas de Exchange Traded Commodities (materias primas cotizadas).

Éstas siguen el rendimiento de determinadas clases de materias primas. De este modo, puedes invertir fácilmente en materias primas sin tener que almacenarlas tú mismo. Te beneficias cuando aumenta el valor de una materia prima. Sin embargo, las inversiones en materias primas se asocian a veces a grandes fluctuaciones de precios, que pueden provocar pérdidas.

Préstamos entre particulares – Préstamos P2P

Los préstamos ordinarios requieren un banco y, a menudo, mucho tiempo y burocracia. Los préstamos P2P son una clase de activo relativamente joven que permite conceder préstamos entre dos particulares. P2P significa “entre iguales”.

Las llamadas plataformas P2P actúan como intermediarias. Te dan la oportunidad de buscar inversores para un préstamo o de convertirte tú mismo en prestamista y beneficiarte de los intereses.

Es bueno saberlo:

Una ventaja para los inversores es que es fácil invertir en una variedad de préstamos y beneficiarse de altos rendimientos potenciales. Los inversores también pueden apoyar proyectos privados.

Sin embargo, esto conlleva riesgos, sobre todo el riesgo de impago. Un prestatario puede no poder o no querer pagar. Para contrarrestar este riesgo, debe garantizarse una diversificación suficiente para repartir el riesgo entre distintos préstamos.

Además, las plataformas P2P ofrecen la evaluación de las calificaciones crediticias, lo que debería hacer la negociación más transparente y segura para los inversores. Estas calificaciones crediticias permiten a los inversores evaluar el nivel de riesgo de un préstamo.

- Sin embargo, las plataformas son todavía comparativamente jóvenes

- Todavía no tienen mucha experiencia, por lo que puede ocurrir que se juzguen mal las calificaciones crediticias

- Es aconsejable leer las declaraciones sobre el préstamo de forma crítica aquí

- También puede ayudarte si repartes tus activos entre distintas plataformas

Beneficios inmobiliarios

Hay muchas formas distintas de obtener beneficios de la propiedad. Por supuesto, es posible ser propietario de un inmueble. Una propiedad puede utilizarse como vivienda propia y venderse más adelante por el aumento de su valor.

También es posible alquilar propiedades y beneficiarse de los ingresos por alquiler. Sin embargo, esto también implica otras cosas, como gastos de reparación, administración y esfuerzo. Además, los ingresos dependen en gran medida de la región correspondiente.

Incluso los inversores que actualmente no pueden o no quieren comprar su propia propiedad pueden beneficiarse del mercado inmobiliario. Los fondos inmobiliarios ofrecen una posibilidad:

- Fondos inmobiliarios abiertos: Están continuamente activos y puedes invertir en una gran variedad de inmuebles

- Fondos inmobiliarios cerrados: Las inversiones se realizan en un número limitado de propiedades concretas. Una vez alcanzada la cantidad requerida, los fondos se cierran.

Otra opción son los REIT o fondos de inversión inmobiliaria. Se trata de corporaciones activas en todo el mundo que poseen o gestionan sus propios inmuebles. Distribuyen al menos el 90% de sus beneficios a los inversores. Más información sobre las acciones inmobiliarias aquí.

Es bueno saberlo:

Cualquiera puede invertir en el mercado inmobiliario, aunque actualmente no haya ninguna oportunidad de obtener beneficios por poseer un inmueble. Los fondos inmobiliarios, los REIT o los ETF inmobiliarios ofrecen alternativas.

Aumentar el dinero para principiantes: ¡estos 5 consejos te ayudarán!

Puede resultar un poco confuso tratar por primera vez los temas de las finanzas y las inversiones. Por eso te damos a continuación algunos consejos importantes que debes tener en cuenta.

1. Establece objetivos: ¿Qué quiero?

Este objetivo puede parecer trivial, pero es absolutamente esencial. Sólo si sabes exactamente lo que quieres sabrás cuánto necesitas para conseguirlo. Este conocimiento te ayudará a elegir la inversión y la estrategia adecuadas. Sólo si consideras estas cuestiones en detalle podrás elaborar un plan y perseguir tus objetivos con coherencia.

Por ejemplo, hazte preguntas como éstas para acercarte a la definición de tu objetivo y, por tanto, de tu estrategia:

- ¿Por qué necesito realmente los activos por los que quiero trabajar?

- ¿Pueden interponerse otros objetivos económicos? ¿Quiero una casa, tener hijos o prever mi jubilación?

- ¿Cuánto necesito para alcanzar este objetivo?

- ¿Cuándo necesito los bienes y cuántos años me quedan?

- ¿Quiero hacer una inversión única o ahorrar mensualmente?

- ¿Mis finanzas son estables o sigue habiendo incertidumbre en este momento?

- ¿Tendré gastos mensuales más bajos o más altos en el futuro?

2. Tasa de ahorro y potencial de ahorro

Hay varias formas de invertir tus bienes: Puede que hayas heredado una fortuna y ahora quieras invertirla. También puede ser que aún seas estudiante y no dispongas de mucho, pero aun así te gustaría empezar a invertir. Puede que te estés preguntando si deberías hacer una inversión individual o establecer un plan de ahorro.

Si ya dispones de un patrimonio mayor, una inversión individual podría valerte.De este modo, toda la cantidad puede trabajar directamente para ti y ganar intereses.

- Si, por el contrario, tu objetivo es ahorrar de forma continuada, posiblemente en pequeñas cantidades, es más adecuado un plan de ahorro

- Para determinar la tasa de ahorro, debes fijarte en tus objetivos predefinidos

- Si sabes cuánto necesitas y para cuándo lo necesitas, conoces tu tasa de ahorro

También puedes fijarte en el destino actual de tus bienes y en cuáles son tus gastos. De este modo, puedes encontrar ahorros potenciales y aumentar aún más tu tasa de ahorro. Por ejemplo, encontrar suscripciones más baratas o cancelar contratos que ya no se utilizan lo suficiente.

3. Lo básico: Acumular ahorros y pagar las deudas

Imagina que has pasado mucho tiempo investigando acciones o ETFs, has elaborado un plan detallado para prever económicamente tu vejez y has invertido con orgullo todos tus activos… ¡y de repente necesitas una costosa reparación para tu coche! ¿Y ahora?

Para evitar que se produzca esta situación y tener que vender acciones o participaciones de fondos de forma imprevista, todo inversor debería acumular unos ahorros. Es la reserva financiera para posibles gastos imprevistos. Nadie puede protegerse contra todos los gastos posibles.

- Por regla general, los solteros deberían ahorrar un nido de huevos de dos a tres sueldos netos antes de empezar a invertir

- La situación es más compleja para las familias, ya que también pueden surgir gastos imprevistos con los hijos

- Se recomienda un nido de seis sueldos netos

El fondo de emergencia debe ser seguro y de acceso rápido, para poder acceder a él en cualquier momento. Por tanto, una cuenta de dinero a la vista es una forma adecuada de almacenar tu colchón financiero. Si aún no has acumulado este colchón, deberías esperar para empezar a invertir.

Lo mismo se aplica a las deudas.Si tienes un préstamo caro, por ejemplo, primero debes pagarlo antes de empezar a invertir.Los intereses de los préstamos suelen ser bastante caros y obstaculizan la construcción de tu riqueza.

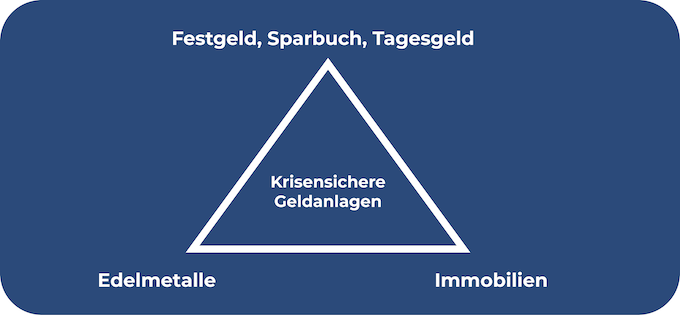

4 ¿Dónde están mis prioridades?- El triángulo mágico de la inversión

El triángulo mágico de la inversión es un modelo que puede utilizarse para ilustrar las ventajas e inconvenientes de una inversión. En principio, cada clase de activo y sus características pueden explicarse en función de tres aspectos: Seguridad, liquidez y rentabilidad.

- Hay tres objetivos básicos que un inversor intenta alcanzar con una inversión

- Sin embargo, nunca es posible cubrir las tres propiedades con un solo sistema

- Los que dan gran importancia a los altos rendimientos y a la liquidez tendrán que comprometer la seguridad

- Los que valoran la seguridad y la liquidez, en cambio, difícilmente podrán obtener beneficios

La seguridad describe cómo de alto es el riesgo de que un inversor pierda sus activos con esta clase de activos. Ninguna inversión ofrece una seguridad total, pero inversiones como las cuentas de dinero a la vista o los bonos del Estado alemán son muy seguras.

Otro objetivo es la liquidez de una inversión. Esto describe lo fácil que es acceder a los activos invertidos con poca antelación. Puedes acceder a tus activos muy rápidamente con una cuenta de depósito a un día, mientras que no puedes hacerlo con una cuenta de depósito a plazo fijo, por ejemplo, ya que está vinculada a un plazo concreto.

La rentabilidad se refiere a los beneficios que puedes obtener con el tipo de inversión. Si valoras la rentabilidad, el horizonte de inversión suele desempeñar un papel importante. Las inversiones que ofrecen altos rendimientos están asociadas a una menor liquidez o seguridad, como las acciones.

5. Distribución y diversificación del riesgo

Siempre es arriesgado invertir en un solo activo. Por eso, una de las herramientas más importantes a la hora de invertir es garantizar una diversificación suficiente. Esto significa que nunca debes invertir todo tu patrimonio en una sola acción o en unas pocas.

Sin embargo, la diversificación no sólo se refiere al número de Titulos de valor que posees. También debes invertir en distintas inversiones. Éstas tienen riesgos diferentes. Por ejemplo, invierte una parte en acciones, en obligaciones y en una cuenta de depósito a plazo fijo, de modo que se equilibren las distintas ventajas e inconvenientes.

- También es arriesgado invertir todo tu patrimonio en un solo país

- En cuanto a los ETF, mencionamos el índice IBEX 35

- Esto significa que tu riqueza dependería totalmente de la evolución de un país

- Sin embargo, puede haber crisis en un país, como problemas políticos, una crisis económica o una catástrofe natural, que afectarán a tu inversión

Es bueno saberlo:

Si garantizas una diversificación del riesgo suficiente, las partes de tu cartera con peores resultados pueden equilibrarse entre sí. Invierte en distintas clases de activos, países y sectores para aumentar la seguridad de tu cartera.

Otro aspecto es la diversificación de sectores. Nunca se puede predecir con certeza la evolución de determinados sectores, por lo que no debes invertir todos tus activos en un solo sector. En su lugar, invierte ampliamente diversificado en distintos sectores para aumentar la seguridad de tu cartera.

Conclusión: Aumentar tu dinero – ¡así se hace!

En resumen, en este artículo te hemos mostrado lo importante que es invertir. De este modo, podrás compensar la inflación, alcanzar tus objetivos financieros con eficacia y beneficiarte del efecto del interés compuesto.

También te hemos presentado algunas inversiones. Todas las clases de activos tienen ventajas e inconvenientes diferentes, así que primero analiza detenidamente tus objetivos, deseos y prioridades y luego decide qué inversión se adapta mejor a tus necesidades.

También te hemos dado algunos consejos básicos que pueden ayudarte si eres principiante en lo que respecta a las finanzas. Lo más importante es que acumules unos ahorros, pagues las deudas por adelantado y garantices una diversificación suficiente para aumentar la seguridad. Más información aquí.

FAQ – Preguntas frecuentes

Puede que lleves un tiempo pensando en invertir y te hayas preguntado si un plan de ahorro en acciones puede ser interesante para ti o si te convienen más otras soluciones. En este artículo aprenderás más sobre cómo funciona un plan de ahorro, cuáles son sus ventajas y desventajas y para quién puede ser adecuado.

Los hechos más importantes en pocas palabras:

- En este artículo, descubrirás qué es exactamente un plan de ahorro para acciones y cómo funciona

- ¿Cuáles son las ventajas y los inconvenientes de establecer un plan de ahorro en acciones y si un plan de ahorro en acciones se adapta a tu situación?

- La comparación: ¿Es mejor crear un plan de ahorro en acciones o hacer una inversión individual?

- Te mostramos qué comisiones puede tener un plan de ahorro participativo y qué debes tener en cuenta

¿Merece la pena invertir en acciones mediante un plan de ahorro?

¿Te gustaría invertir dinero adecuadamente y te estás preguntando si puede merecer la pena un plan de ahorro en acciones? Dependiendo de tu situación financiera, un plan de ahorro en acciones puede ser más o menos adecuado para ti. A continuación, entraremos en más detalles sobre cómo funciona exactamente un plan de ahorro participativo, para que puedas hacerte una idea general.

¿Qué es un plan de ahorro en acciones?

Algunos inversores optan por un plan de ahorro en acciones para ganar dinero con las acciones. Quieren invertir a intervalos regulares sin esfuerzo adicional. Para ello, puedes seleccionar intervalos fijos, por ejemplo pagos trimestrales o mensuales.

Además, seleccionas las acciones que deseas y una cantidad deseada, que se retira automáticamente en la fecha clave correspondiente. Este dinero se utiliza entonces para comprar cada mes, por ejemplo, una acción de la empresa correspondiente.

Es bueno saberlo:

Los inversores con un plan de ahorro en acciones no adquieren al menos una acción cada mes, sino que reciben acciones en función del precio actual de la acción.

Si realizas una compra individual y adquieres acciones de una empresa concreta, el punto de entrada desempeña un papel importante. Un plan de ahorro para acciones funciona automáticamente, por lo que no tienes que preocuparte por el momento adecuado.

Así funciona el llamado efecto coste medio. Los precios de las acciones están sujetos a fluctuaciones y cambian constantemente. Por tanto, cada mes compras a precios diferentes, a veces más caros, a veces más baratos.

En general, los costes se acercan a un precio medio. Con una compra individual, es posible comprar a un precio muy caro. Cuando se invierte en un plan de ahorro en acciones, el momento de entrada no influye. De esta forma se puede reducir la influencia de las fluctuaciones de los precios.

¿Cómo puedo establecer un plan de ahorro para acciones?

Necesitas tu propia cuenta de custodia en un banco o corredor de bolsa para poder invertir en valores. Si aún no tienes tu propia cuenta de custodia, es muy recomendable que te informes previamente de las condiciones para encontrar un banco adecuado.

Los costes pueden variar mucho, por ejemplo las comisiones de mantenimiento de una cuenta de valores. Además, no todos los agentes de bolsa te permiten establecer un plan de ahorro en acciones para cada acción concreta de la empresa, por lo que debes averiguar de antemano si la acción que deseas está disponible para establecer un plan de ahorro.

Para tomar una decisión con conocimiento de causa, es útil leer los informes de experiencia sobre los depósitos más populares. Puedes encontrar una descripción y evaluación detalladas de varias carteras aquí.

Si ya has decidido en qué acciones quieres invertir, puedes seleccionarlas. A continuación, piensa qué intervalos de tiempo prefieres y cambia tus ajustes en consecuencia. Los depósitos pequeños y regulares son una forma excelente de trabajar para construir tu patrimonio a largo plazo.

- Por cierto, el importe que se invierte automáticamente se carga en tu cuenta de compensación

- A continuación, se compran las acciones y se abonan en tu cuenta de valores

- Si tu situación financiera cambia y es necesario hacer ajustes, puedes cambiar estos ajustes de forma flexible en cualquier momento y pausar, reducir o aumentar tu cuota de ahorro

Es bueno saberlo:

Utiliza las comparaciones gratuitas en línea para encontrar ofertas adecuadas para establecer un plan de ahorro al menor coste posible.

¿Cuáles son las ventajas de un plan de ahorro?

Una ventaja particular es que los inversores que actualmente disponen de menos dinero para invertir también pueden trabajar para aumentar su patrimonio. Cuando se crea un plan de ahorro en acciones, se compran acciones.

- Un inversor no compra acciones de la empresa, sino que recibe una participación en la empresa

- Esto significa que las acciones de empresas caracterizadas por precios muy elevados también son accesibles

- De este modo, cualquiera puede empezar a invertir, independientemente de la cuantía de su patrimonio propio

Otra ventaja de un plan automatizado de ahorro en acciones es que es más fácil trabajar constantemente para aumentar tu patrimonio. Si no has establecido un plan de ahorro en acciones y tienes que hacer las compras manualmente, puedes invertir menos u olvidarte de hacerlo de vez en cuando. Con un plan de ahorro, en cambio, todo está automatizado y se hace sin esfuerzo.

Otra ventaja es el mencionado efecto de coste medio. Con un plan de ahorro en acciones, no tienes que asegurarte de que los precios de las acciones sean bajos para no reducir tu rentabilidad futura. En su lugar, las influencias de las fluctuaciones son muy pequeñas y convergen hacia un precio medio durante periodos de tiempo más largos.

La gran flexibilidad de los planes de ahorro también resulta especialmente atractiva:

- ¿Tienes gastos inesperadamente altos este mes? No hay problema, puedes ajustar fácilmente tu plan de ahorro de acciones y reducir tu tasa de ahorro para este mes o simplemente pausarlo

- También es posible que este mes dispongas de más dinero y quieras aumentar tu cuota una vez

- Tus planes de ahorro se pueden personalizar de forma rápida, sencilla y en cualquier momento para adaptarlos a tu situación financiera exacta

Además, te costará menos trabajo establecer tu plan de ahorro en acciones en el futuro. Si inviertes de vez en cuando sin un plan de ahorro, tienes que prestar mucha atención al momento adecuado para entrar en el mercado y vigilar los precios. Con un plan de ahorro en acciones, tienes que ocuparte de los detalles una vez, en el futuro todo funcionará automáticamente.

¿Cuáles son los inconvenientes de un plan de ahorro?

Pasemos a las posibles desventajas de un plan de ahorro participativo. Los costes pueden variar. Mientras que algunos proveedores te permiten ahorrar en planes de ahorro participativo de forma gratuita, otros bancos pueden cobrarte comisiones elevadas. Por tanto, infórmate de las comisiones en que incurres cuando compares planes de ahorro participativo, para no reducir tu rentabilidad.

- Una desventaja importante es el mayor riesgo

- Con un plan de ahorro en acciones, inviertes regularmente en las mismas pocas acciones de una empresa

- Esto te hace muy dependiente del rendimiento de unas pocas empresas, incluso si te centras en valores seguros

- Esto significa que tu riesgo no está diversificado; si una empresa se comporta mucho peor de lo esperado, puedes notarlo mucho en tu cartera

El argumento del mayor riesgo también va de la mano de las elevadas fluctuaciones de los precios. Si inviertes en un número reducido de empresas, estarás más expuesto a las fluctuaciones que con una cartera ampliamente diversificada. Por tanto, se aplican los riesgos habituales de los valores. Una comparación de planes de ahorro ETF eliminaría problemas como la escasa diversificación.

Estos costes se producen con un plan de ahorro en acciones

Al decidirte por un banco, debes tener en cuenta las posibles comisiones de las cuentas de custodia. Éstas pueden variar mucho en algunos casos. Aunque los costes son elevados con algunos proveedores, otros bancos o corredores de bolsa ofrecen ahorros gratuitos. Puedes obtener más información en nuestra “Recomendación de plan de ahorro TradeRepublic” o en nuestro artículo sobre “Corredores inteligentes de planes de ahorro en acciones“.

- La compra de acciones individuales suele conllevar la tradicional comisión de pedido, que no se aplica a los planes de ahorro en acciones

- Esto significa que no tienes que preocuparte por las comisiones de pedido con muchos proveedores

- Por otra parte, debes prestar atención a las comisiones de ejecución, que suelen constituir un porcentaje fijo

- Suelen ser del 0,20% o ligeramente superiores

Si tienes una cartera ETF, quizá te preguntes por los gastos de gestión corriente. No se incurre en ellos al establecer un plan de ahorro en acciones y no es necesario tenerlos en cuenta. Sin embargo, dependiendo del proveedor, puede haber una comisión máxima o mínima.

Esto demuestra lo importante que es que compares los posibles costes antes de decidirte por una acción o un banco concretos. Aunque las diferencias parezcan pequeñas a primera vista, puede haber grandes diferencias en la inversión a largo plazo que pueden afectar o aumentar tus rendimientos.

Plan de ahorro frente a inversión puntual

Tu situación financiera puede determinar si te conviene más una inversión individual o un plan de ahorro en acciones. Si ya dispones de una gran cantidad de dinero que te gustaría utilizar ahora para obtener rendimientos, puede valer la pena una inversión puntual:

- Si tienes una gran cantidad de dinero y lo inviertes, tus activos empezarán inmediatamente a trabajar para ti

- A largo plazo, puedes conseguir mayores rendimientos de esta forma que si inviertes lentamente la misma cantidad en tu cartera en pequeñas cantidades

Los planes de ahorro son adecuados si todavía no tienes una gran cantidad de dinero y quieres trabajar de forma constante para aumentar tu patrimonio en pequeños pasos. En este punto, puede merecer la pena empezar a invertir lo antes posible y no esperar a haber ahorrado una suma mayor.

Si no has invertido antes y ya dispones de una suma mayor, también puedes optar por una combinación de ambas si aún no estás seguro. Empieza con un pequeño plan de ahorro en acciones e invierte una suma mayor cuando hayas reunido suficiente información y te sientas más seguro.

Compartir alternativa – ¿Invertir en P2P?

El P2P permite a un particular prestar a otro particular sin necesidad de un banco. Las personas que necesitan un préstamo tienen la ventaja de que la financiación de sus proyectos suele ser mucho más rápida que con un banco. Los bancos a veces tienen grandes trabas burocráticas.

Es bueno saberlo:

Los inversores que prestan dinero tienen la ventaja de beneficiarse de atractivos rendimientos potenciales y de poder apoyar proyectos privados. Los llamados mercados P2P actúan como intermediarios y ponen en contacto a prestatarios y prestamistas.

Estos mercados o plataformas desempeñan un papel importante: Clasifican a los prestatarios en diferentes calificaciones crediticias para crear más transparencia para los inversores. Esto permite a los inversores ver lo arriesgado que es el respectivo préstamo.

Como ocurre con otras clases de activos, el alto riesgo va de la mano de un alto rendimiento potencial. Una de las mayores ventajas de esta clase de activos es el alto grado de individualización. Los inversores orientados a la seguridad pueden seleccionar préstamos muy seguros con bajos rendimientos, mientras que los orientados a los beneficios también pueden considerar préstamos arriesgados.

De este modo, se puede desarrollar una estrategia personalizada que se adapte a tus necesidades como inversor. Sin embargo, también existen riesgos:

- Con proveedores sin experiencia, puede ocurrir que se evalúen incorrectamente las calificaciones crediticias

- Al igual que ocurre con otros inversores, existe un mayor riesgo si no hay una diversificación adecuada. Sin embargo, es posible repartir el riesgo lo suficiente diversificando con préstamos P2P

- Aún no está claro qué ocurre exactamente cuando una plataforma P2P quiebra. A menudo se depositan garantías. Es aconsejable invertir en una plataforma alemana

- Puedes obtener más información sobre los préstamos P2P aquí

Conclusión: Plan de ahorro de acciones – acumulación de riqueza a largo plazo

Los inversores pueden utilizar un plan de ahorro en acciones para invertir automáticamente determinadas cantidades de dinero a intervalos fijos. En función del precio y de la cantidad invertida, recibes acciones a cambio. Esto tiene varias ventajas y desventajas.

Un aspecto especialmente positivo es que el obstáculo de entrada para invertir es comparativamente bajo. Además, puedes trabajar constantemente para aumentar tu patrimonio con menos esfuerzo. Compras a distintos precios de las acciones y, por tanto, converges hacia un precio medio, lo que también se conoce como efecto coste medio. Tu plan de ahorro también es muy flexible.

Una posible desventaja son los diferentes costes, por lo que se recomienda una comparación online. Además, la diversificación con los planes de ahorro en acciones es baja y puede haber grandes fluctuaciones de precios.

Que valga más la pena un plan de ahorro en acciones o una inversión individual depende de tus circunstancias financieras. Si no dispones de mucho dinero y quieres acumular activos a largo plazo, un plan de ahorro en acciones es una buena opción. Los planes de ahorro son también una forma excelente de que los principiantes adquieran más confianza en la inversión.

Si, por el contrario, ya dispones de una gran cantidad de dinero, podrías plantearte una inversión puntual para que tu dinero empiece a obtener rendimientos y a trabajar para ti lo antes posible. Más información sobre “las mejores acciones con dividendos“, “la recompra de acciones” y “las 10 mejores inversiones de valor” aquí.

FAQ: Acciones del plan de ahorro – Preguntas frecuentes

¿Eres principiante y quieres invertir en acciones de empresas, pero tienes miedo de comprar acciones de empresas malas? En este artículo, te mostraremos qué son las acciones top flop y en qué debes fijarte si quieres invertir dinero en un valor de este tipo.

Los hechos más importantes en pocas palabras:

- Te mostramos qué son las participaciones sociales, qué tipos hay y cómo funcionan exactamente

- Puedes aprender la diferencia entre acciones top y flop en este artículo

- ¿Los valores flop son realmente sólo negativos o es posible que ofrezcan oportunidades?

- Debes tener en cuenta estos aspectos si quieres invertir con éxito en valores y evitar las acciones perdedoras

- Estas razones hablan a favor de invertir en acciones de empresas e invertir el dinero a largo plazo

¿Qué son las acciones?

Como accionista, compras una acción de una empresa, te conviertes en copropietario del grupo correspondiente y tienes una participación financiera. Prestas tu capital a la empresa y recibes un valor a cambio.

Es bueno saberlo:

Este valor te da varios derechos. Por ejemplo, algunas empresas reparten sus beneficios entre sus propios accionistas en forma de dividendos. Aunque una parte de los beneficios suele pagarse como dividendos, la parte restante puede reservarse como colchón financiero o invertirse en proyectos.

Algunos inversores siguen la llamada estrategia de dividendos y buscan los mejores valores de dividendos, también conocidos como reyes de los dividendos. Estos inversores suelen tener como objetivo acumular una renta pasiva y beneficiarse de ingresos regulares.

Algunas acciones también te permiten participar en la Junta General Anual y utilizar tu voto para tomar decisiones importantes:

- Los accionistas mayoritarios suelen tener una participación porcentual de dos dígitos en la sociedad anónima y, por tanto, pueden ejercer la mayor influencia

- La participación en una Junta General Anual permite a los accionistas influir en la política de la empresa

Los pequeños accionistas están más interesados en ganar dinero con las acciones y suelen estar menos interesados en votar. Para ello, compran acciones de empresas con la esperanza de beneficiarse de una futura revalorización. El objetivo es comprar un valor lo más barato posible y venderlo más tarde a un precio más alto.

Estos tipos de acciones están disponibles

Por un lado, se distingue entre acciones nominativas y acciones al portador. Las acciones nominativas llevan este nombre porque sus propietarios están inscritos en un registro. Por tanto, las empresas saben exactamente quién posee qué cantidad de acciones. Normalmente, el banco transfiere automáticamente a los propietarios al registro.

- Cualquier persona que posea una acción nominativa, pero no esté inscrita en el registro, no puede participar en la Junta General Anual

- Si estás registrado como propietario, el propietario anterior será eliminado de la lista

- Puede cobrarse una tasa por la transferencia

No se crea ningún registro para las acciones al portador. Los derechos de voto en la Junta General de Accionistas se transfieren automáticamente a la persona que posee el título en ese momento. Por tanto, los grupos tienen la desventaja de que carecen de una visión detallada de la estructura de los inversores.

Otra distinción se refiere a las acciones ordinarias o preferentes. Una acción ordinaria te permite participar en la Junta General Anual, pero recibes un dividendo menor. Con una acción preferente, los accionistas reciben un dividendo mayor, pero no tienen derecho a influir en la política de la empresa.

¿Por qué invertir en acciones?

Los valores de este tipo se encuentran entre las formas de inversión más rentables. Las inversiones convencionales, como los contratos de ahorro de las sociedades de crédito hipotecario o las cuentas de dinero a la vista, apenas generan intereses. Si quieres obtener altos rendimientos, las acciones de empresas te ofrecen una oportunidad atractiva.

La estrategia de dividendos ya mencionada también tiene ventajas. Con la ayuda de ingresos regulares, puedes acumular ingresos pasivos y aumentar aún más el dinero del que dispones a largo plazo.

Esta forma de inversión te ofrece un alto grado de flexibilidad. Dispones de una enorme selección de valores adecuados para diferentes estrategias y tipos de inversor. Independientemente de si estás más orientado a la seguridad o te gusta asumir riesgos, todo el mundo puede encontrar valores adecuados y elaborar una estrategia individual.

- ¿Te gustaría invertir a largo plazo y aumentar tu patrimonio? La estrategia de inversión en valor podría valerte.

- ¿Estás más orientado a la seguridad, pero aun así quieres generar rendimientos? Entonces echa un vistazo a las acciones o a los ETF.

- ¿Te gusta asumir riesgos y quieres observar de cerca los valores y los precios? Podrías optar por una mezcla de inversión en valor y Trading.

Los valores también ofrecen protección contra la inflación. La inflación puede devaluar tus activos a largo plazo. Con el tiempo, recibirás cada vez menos productos y servicios por la misma cantidad de dinero. Al elegir tu inversión, asegúrate de que puedes compensar la inflación lo mejor posible.

Es bueno saberlo:

Otra ventaja es que no necesitas mucho dinero para empezar. Por ejemplo, puedes establecer un plan de ahorro participativo mensual con una pequeña cantidad de ahorro y trabajar automáticamente en la constitución de tu patrimonio. Echa un vistazo a una comparativa de planes de ahorro participativo para encontrar la mejor opción para ti.

¿Cuáles son las acciones más fracasadas?

Acciones de empresas punteras y valores fracasados: Se trata de dos tipos contrastados de acciones en el mercado. Algunas han impresionado con una gran evolución de los precios, mientras que otras han perdido la confianza o han tenido que luchar con dificultades.

Básicamente, las acciones de las principales empresas se caracterizan por ser financieramente fuertes y haber disfrutado de un gran éxito en los últimos años. Como resultado, se han consolidado en el mercado y son populares entre los inversores, ya que a menudo se consideran acciones seguras

- Estrategias sólidas de gestión

- Fuerte posición en el mercado

- Ideas innovadoras para tu propio negocio

Las acciones de empresas fracasadas, por el contrario, son las perdedoras de un año y han sufrido pérdidas. Puede ser que las cosas hayan ido peor para un sector concreto en un año determinado debido a cambios políticos o sociales. Los escándalos empresariales, la pérdida de confianza o las decisiones equivocadas también pueden provocar estas circunstancias.

Aunque estos valores parezcan poco atractivos a primera vista, no deben pasarse por alto, ya que también ofrecen oportunidades. A diferencia de los valores muy populares con precios elevados, ofrecen un precio bajo para los principiantes. Además, suelen tener un gran potencial si la empresa es capaz de recuperarse de sus dificultades.

| Valores superiores | Valores flop | |

| Ventajas | Posibilidad de crecimiento constante Menor riesgo Ofrecer fiabilidad y estabilidad a los inversores | Alto potencial de crecimiento si el Grupo se recupera, bajo precio de entrada. |

| Desventajas | Precio de entrada elevado | Investigación y análisis laboriosos para identificar oportunidades |

Invertir en acciones: ¡Cómo funciona!

Como hemos visto, es difícil invertir en valores fracasados. Esto requiere una investigación y un análisis exhaustivos para averiguar si el valor merece la pena y ofrece oportunidades de futuro o no. Probablemente, quieras invertir el dinero correctamente y evitar errores. A continuación veremos a qué debe prestar atención al comprar acciones.

Definir los objetivos de inversión

Antes de empezar a invertir en valores, debe averiguar qué tipo de inversor es y cuáles son sus objetivos. ¿Qué quiere hacer exactamente con el dinero que invierte? ¿Quiere mantener a su familia, prever su vejez, ahorrar para una casa? ¿O no necesita el dinero en ese momento y quiere invertirlo para obtener una rentabilidad y no dejarlo en una cuenta de dinero a la vista?

¡Atención!

Define con precisión tus objetivos de inversión. ¿Cuánto dinero necesitas en el futuro para alcanzar tu objetivo? ¿Cuándo quieres retirar tu dinero de la cuenta de custodia? ¿Cuánto necesitas ahorrar cada mes para alcanzar tu objetivo?

Estas respuestas suelen dar lugar a estrategias que puedes utilizar para invertir. Por ejemplo, si tienes una orientación a largo plazo y tus objetivos se sitúan lejos en el futuro, la acumulación de riqueza a largo plazo mediante la inversión en valor es especialmente adecuada.

Los mejores valores refugio: Determinar el perfil de riesgo

Las personas tienen caracteres diferentes y afrontan los riesgos de forma distinta. Algunos entran en pánico cuando su propia cartera registra cifras negativas. Otras pueden permanecer muy tranquilas y serenas, incluso cuando los riesgos son elevados.

Es bueno saberlo:

Las acciones de empresas solo son inversiones seguras si se respetan ciertas normas, como una diversificación suficiente del riesgo. No obstante, están sujetas a fluctuaciones y conllevan diversos riesgos. Por ejemplo, el riesgo de pérdida es comparativamente alto si solamente inviertes en muy pocas acciones individuales.

Averigua cuánto riesgo estás dispuesto a asumir. Si estás más orientado a la seguridad, por ejemplo, las acciones de empresas flop no son adecuadas para ti, ya que su futuro suele ser bastante incierto. Ofrecen oportunidades atractivas para quienes pueden afrontar la incertidumbre y tienen conocimientos suficientes para analizar las empresas en detalle.

Amplia investigación y adquisición de conocimientos

Este punto es probablemente el más importante. Antes de empezar a invertir en acciones de empresas, es necesario un proceso fundamental de acumulación de conocimientos. A continuación, necesitará más tiempo para conocer y analizar las empresas concretas que le interesen.

Para valorar las acciones de una empresa se utilizan varios ratios. Hay factores cuantitativos y cualitativos que se tienen en cuenta. Los factores cuantitativos son, por ejemplo, los datos fundamentales y los balances. Los factores cualitativos, en cambio, son la dirección, los competidores o la normativa gubernamental.

Si quieres identificar posibles acciones de empresas fracasadas de los últimos años con oportunidades interesantes y perspectivas de futuro, necesitas conocimientos suficientes y bien fundados para obtener una visión realista.

Si no te gusta ocuparte de estos temas y profundizar en la investigación, puedes empezar a buscar en los ETF. Es una inversión fácil de entender, de alto rendimiento y que requiere menos esfuerzo.

| Ejemplos | Fuente | |

| Factores cuantitativos | Ratio precio/ventas Ratio precio/beneficios Flujo de caja Deuda Margen de beneficios | Balances Datos fundamentales Informes financieros. |

| Factores cualitativos | Opiniones de clientes Currículos de directivos Nuevos productos y planes de futuro | Normas estatales Productos Gestión Competencia |

Hora de entrada y salida

Dependiendo de cómo inviertas, las horas de entrada y salida desempeñan un papel importante en el comercio de acciones. Si has establecido un plan de ahorro mensual automatizado, no tienes que preocuparte por esto.

Incluso si inviertes a largo plazo, estos momentos son insignificantes o menos decisivos que para los operadores a corto plazo. Si, por el contrario, estás más dispuesto a asumir riesgos, unos malos momentos de entrada o salida pueden reducir o mejorar significativamente tus beneficios. Los operadores intentan explotar activamente las fluctuaciones de los precios y obtener beneficios de ellas.

Análisis técnico y análisis fundamental de las acciones

Las dos estrategias más importantes para evaluar las acciones de una empresa y su evolución futura son el análisis técnico y el análisis fundamental. Te explicaremos brevemente cómo funcionan ambas estrategias y qué cifras clave se tienen en cuenta.

Los partidarios del análisis técnico suponen que toda la información importante está contenida en el precio de las acciones de la empresa. Por lo tanto, se analizan detenidamente los precios o los gráficos y sus cambios.

- El análisis técnico se basa en patrones gráficos recurrentes

- Analiza si los inversores invierten o más bien retiran su dinero

- La información actual y los datos del pasado se utilizan para hacer una previsión a corto y medio plazo de cómo evolucionarán los precios

El análisis fundamental es un enfoque más holístico y exhaustivo. Los seguidores intentan determinar el verdadero valor de las acciones de una empresa, centrándose no solo en la evolución de los precios, sino también en diversas cifras clave.