Sei un principiante e vuoi investire in azioni di società, ma hai paura di acquistare azioni di società scadenti? In questo articolo ti mostreremo cosa sono le azioni top flop e a cosa devi prestare attenzione se vuoi investire in questo tipo di titoli.

Aspetti rilevanti:

- Ti mostriamo cosa sono le azioni societarie, quali sono i tipi e come funzionano esattamente.

- Puoi imparare la differenza tra titoli top e flop in questo articolo

- I titoli flop sono davvero solo negativi o offrono anche delle opportunità?

- Dovresti considerare questi aspetti se vuoi investire con successo in titoli ed evitare le azioni perdenti

- Queste ragioni depongono a favore dell’investimento in azioni di società e dell’investimento a lungo termine

Cosa sono le azioni?

Come azionista, acquisti un’azione di una società, diventi comproprietario del rispettivo gruppo e hai una partecipazione finanziaria. Presti il tuo capitale alla società e ricevi in cambio una garanzia.

È bene sapere che:

Questo titolo ti dà diversi diritti. Ad esempio, alcune società distribuiscono gli utili ai propri azionisti sotto forma di dividendi. Una parte degli utili viene spesso distribuita sotto forma di dividendi, mentre la parte restante può essere accantonata come riserva finanziaria o investita in progetti.

Alcuni investitori perseguono la cosiddetta strategia dei dividendi e cercano i titoli con i migliori dividendi, noti anche come “re dei dividendi”. Questi investitori spesso mirano ad accumulare un reddito passivo e a beneficiare di entrate regolari.

Alcune azioni ti permettono anche di partecipare all’Assemblea Generale Annuale e di utilizzare il tuo voto per prendere decisioni importanti:

- I principali azionisti hanno spesso una percentuale di partecipazione a due cifre nella società per azioni e possono quindi esercitare la massima influenza.

- La partecipazione all’Assemblea Generale Annuale permette agli azionisti di influenzare la politica della società

I piccoli azionisti sono più interessati a guadagnare con le azioni e spesso sono meno interessati a votare. A tal fine, acquistano azioni della società nella speranza di beneficiare di un futuro aumento di valore. L’obiettivo è quello di acquistare un titolo al prezzo più basso possibile e venderlo a un prezzo più alto in un secondo momento.

Sono disponibili questi tipi di azioni

Da un lato, si distingue tra azioni nominative e azioni al portatore. Le azioni nominative portano questo nome perché i loro proprietari sono iscritti in un registro. Le società sanno quindi esattamente chi possiede quale quantità di azioni. Normalmente, la banca trasferisce automaticamente i proprietari nel registro.

- Chiunque possieda un’azione nominativa ma non sia iscritto nel registro non può partecipare all’Assemblea Generale Annuale.

- Se sei registrato come proprietario, il proprietario precedente verrà rimosso dall’elenco.

- Il trasferimento può comportare l’addebito di una commissione

Non viene creato un registro per le azioni al portatore. Il diritto di voto all’Assemblea Generale Annuale viene trasferito automaticamente alla persona che attualmente detiene il titolo. I gruppi hanno quindi lo svantaggio di non avere una visione dettagliata della struttura degli investitori.

Un’altra distinzione riguarda le azioni ordinarie o le azioni privilegiate. Un’azione ordinaria consente di partecipare all’Assemblea Generale Annuale, ma riceve un dividendo inferiore. Con un’azione privilegiata, gli azionisti ricevono un dividendo più alto, ma non hanno il diritto di influenzare la politica aziendale.

Perché investire in azioni?

I titoli di questo tipo sono tra le forme di investimento a più alto rendimento. Gli investimenti tradizionali, come i contratti di risparmio della società di costruzioni o i conti call money, non generano quasi alcun interesse. Se vuoi ottenere rendimenti elevati, le azioni societarie ti offrono un’opportunità interessante.

Anche la strategia dei dividendi già citata presenta dei vantaggi. Con l’aiuto di entrate regolari, puoi costruire un reddito passivo e aumentare ulteriormente il denaro che hai a disposizione nel lungo periodo.

Questa forma di investimento ti offre un elevato grado di flessibilità. Hai a disposizione un’enorme selezione di titoli adatti a diverse strategie e tipologie di investitori. Indipendentemente dal fatto che tu sia più orientato alla sicurezza o che ti piaccia correre dei rischi, tutti possono trovare i titoli adatti e costruire una strategia individuale.

- Vuoi investire a lungo termine e accumulare ricchezza? La strategia del value investing potrebbe fare al caso tuo.

- Sei più orientato alla sicurezza, ma vuoi comunque generare rendimenti? Allora dai un’occhiata alle azioni o agli ETF!

- Ti piace correre dei rischi e vuoi osservare da vicino i titoli e i prezzi? Potresti optare per un mix di value investing e trading.

I titoli offrono anche una protezione contro l’inflazione. L’inflazione può svalutare i tuoi beni nel lungo periodo. Nel corso del tempo, riceverai sempre meno prodotti e servizi per la stessa quantità di denaro. Quando scegli il tuo investimento, assicurati di poter compensare al meglio l’inflazione.

È bene sapere che:

Un altro vantaggio è che non hai bisogno di molti soldi per iniziare. Ad esempio, puoi impostare un piano di risparmio azionario mensile con un piccolo importo di risparmio e lavorare automaticamente per costruire il tuo patrimonio. Dai un’occhiata al confronto dei piani di risparmio azionario per trovare l’opzione migliore per te.

Quali sono i titoli top flop?

Azioni di aziende top e titoli flop: si tratta di due tipologie di azioni contrastanti sul mercato. Alcune hanno impressionato con un ottimo andamento dei prezzi, mentre altre hanno perso fiducia o hanno dovuto affrontare delle difficoltà.

Fondamentalmente, le azioni delle migliori aziende sono caratterizzate dal fatto di essere finanziariamente forti e di aver riscosso un grande successo negli ultimi anni. Di conseguenza, si sono affermate sul mercato e sono popolari tra gli investitori, in quanto sono spesso considerate azioni sicure.

- Strategie solide per la gestione

- Una forte posizione di mercato

- Idee innovative per la tua attività

Le azioni di società flop, invece, sono le perdenti di un anno e hanno subito perdite. Può darsi che le cose siano peggiorate per un determinato settore in un determinato anno a causa di cambiamenti politici o sociali. Anche gli scandali aziendali, la perdita di fiducia o le decisioni sbagliate possono causare queste circostanze.

Anche se a prima vista questi titoli sembrano poco attraenti, non vanno trascurati perché offrono anche delle opportunità. A differenza di titoli molto popolari con prezzi elevati, offrono un prezzo basso per i principianti. Inoltre, spesso hanno un alto potenziale se l’azienda è in grado di riprendersi dalle sue difficoltà.

| Titoli top | Titoli flop | |

| Vantaggi | Possibilità di crescita costante Il rischio ridotto offre affidabilità e stabilità agli investitori | Alto potenziale di crescita se il Gruppo si riprendeBasso prezzo di ingresso |

| Svantaggi | Prezzo di ingresso elevato | Ricerche e analisi che richiedono tempo per identificare le opportunità |

Investire in azioni: come funziona!

Come abbiamo visto, è difficile investire in titoli in flop. Per questo sono necessarie ricerche e analisi approfondite per capire se il titolo vale la pena e offre opportunità per il futuro oppure no. Probabilmente vuoi investire il denaro in modo corretto ed evitare errori. Di seguito vedremo a cosa devi prestare attenzione quando acquisti azioni.

Definire gli obiettivi di investimento

Prima di iniziare a investire in titoli, devi capire che tipo di investitore sei e quali sono i tuoi obiettivi. Cosa vuoi fare esattamente con il denaro che investi? Vuoi provvedere alla tua famiglia, alla tua vecchiaia, risparmiare per una casa? Oppure non hai bisogno di denaro al momento e vuoi investirlo per ottenere un rendimento e non lasciarlo in un conto corrente?

Attenzione!

Definisci con precisione i tuoi obiettivi di investimento. Di quanto denaro hai bisogno in futuro per raggiungere il tuo obiettivo? Quando vuoi ritirare il tuo denaro dal conto deposito? Quanto devi risparmiare ogni mese per raggiungere il tuo obiettivo?

Queste risposte spesso si traducono in strategie che puoi utilizzare per investire. Ad esempio, se sei orientato al lungo termine e i tuoi obiettivi sono lontani nel tempo, l’accumulo di ricchezza a lungo termine attraverso gli investimenti di valore è particolarmente adatto.

I migliori titoli flop: determinare il profilo di rischio

Le persone hanno caratteri diversi e affrontano i rischi in modo diverso. Alcuni vanno nel panico quando il loro portafoglio registra cifre negative. Altri possono rimanere molto calmi e composti anche quando i rischi sono elevati.

È bene sapere che:

Le azioni societarie sono investimenti sicuri solo se si rispettano alcune regole, come una sufficiente diversificazione del rischio. Tuttavia, sono soggette a fluttuazioni e comportano diversi rischi. Ad esempio, il rischio di perdita è relativamente alto se investi solo in poche azioni.

Scopri quanto rischio sei disposto a correre. Se sei più orientato alla sicurezza, ad esempio, le azioni di società flop non sono adatte a te, poiché il loro futuro è spesso piuttosto incerto. Offrono invece opportunità interessanti per chi è in grado di gestire l’incertezza e ha le competenze sufficienti per analizzare le aziende nel dettaglio.

Ricerca approfondita e creazione di conoscenze

Questo punto è probabilmente il più importante. Prima di iniziare a investire in azioni di società, è necessario un processo fondamentale di acquisizione di conoscenze. In seguito avrai bisogno di più tempo per conoscere e analizzare le singole società che ti interessano.

Per valutare le azioni di una società si utilizzano diversi dati chiave. Vengono presi in considerazione fattori quantitativi e qualitativi. I fattori quantitativi sono, ad esempio, i dati fondamentali e i bilanci. I fattori qualitativi, invece, sono il management, i concorrenti o le normative governative.

Se vuoi individuare eventuali azioni di società flop degli ultimi anni con interessanti opportunità e prospettive future, devi avere conoscenze sufficienti e fondate per avere una visione realistica.

Se non ti piace affrontare questi argomenti e immergerti in ricerche approfondite, potresti iniziare a dare un’occhiata agli ETF. Si tratta di un investimento facile da capire e ad alto rendimento che richiede meno sforzi.

| Esempi | Fonte | |

| Fattori quantitativi | Rapporto prezzo/vendite Rapporto prezzo/utileFlusso di cassa IndebitamentoMargine di guadagno | BilanciDati fondamentaliRapporti finanziari |

| Fattori qualitativi | Recensioni dei clientiCurriculum vitae del managementNuovi prodotti e progetti per il futuro | Norme stataliProdottiGestioneConcorrenza |

Orario di entrata e di uscita

A seconda di come investi, gli orari di entrata e di uscita giocano un ruolo importante nel trading azionario. Se hai impostato un piano di risparmio mensile automatizzato, non devi preoccuparti di questo.

Anche se investi a lungo termine, questi momenti diventano trascurabili o meno decisivi rispetto ai trader a breve termine. Se invece sei più propenso ad assumerti dei rischi, i momenti di entrata o di uscita sbagliati possono ridurre o migliorare significativamente i tuoi rendimenti. I trader cercano di sfruttare attivamente le fluttuazioni dei prezzi e di trarne profitto.

Analisi tecnica e analisi fondamentale delle azioni

Le due strategie più importanti per valutare le azioni delle società e il loro sviluppo futuro sono l’analisi tecnica e l’analisi fondamentale. Ti forniremo una breve panoramica su come funzionano le due strategie e su quali dati chiave vengono presi in considerazione.

I sostenitori dell’analisi tecnica partono dal presupposto che tutte le informazioni importanti sono contenute nel prezzo delle azioni della società. Pertanto, i prezzi o i grafici e le loro variazioni vengono analizzati da vicino.

- L’analisi tecnica si basa su modelli di grafico ricorrenti

- Analizza se gli investitori investono o ritirano il loro denaro.

- Le informazioni attuali e i dati passati vengono utilizzati per fare una previsione a breve e medio termine sull’andamento dei prezzi.

L’analisi fondamentale è un approccio più olistico e completo. I seguaci cercano di determinare il vero valore delle azioni di una società, concentrandosi non solo sull’andamento del prezzo ma anche su vari dati chiave.

Ad esempio, gli investitori considerano diversi fattori che possono influenzare il prezzo. Vengono prese in considerazione diverse informazioni, come le previsioni di profitto, i bilanci, la crescita e molto altro.

Viene determinato il cosiddetto “valore intrinseco“, che descrive quanto vale l’azione della società. Questa cifra viene confrontata con il prezzo attuale dell’azione della società:

- In questo modo è possibile riconoscere se il titolo è sopravvalutato o sottovalutato.

- Le azioni di società sottovalutate hanno un potenziale per il futuro in quanto offrono opportunità di crescita

- Sono adatti a investimenti a lungo termine

I trader professionisti utilizzano strumenti e modelli. Gli investitori privati spesso non hanno accesso a tali software, ma possono utilizzare queste analisi per avere una visione realistica e valutare se un investimento vale la pena o meno. I trader tendono ad affidarsi alle analisi tecniche, gli investitori a lungo termine alle analisi fondamentali.

Riduci il rischio: non mettere tutte le tue uova in un unico paniere

Una ricerca approfondita e l’acquisto di azioni della società sono un buon inizio. Tuttavia, non ci si deve fermare qui. Se investi tutti i tuoi beni in un’unica società, stai correndo un grosso rischio. Se questa azienda si trova in difficoltà e fallisce, perderai tutto il tuo denaro.

Attenzione!

Per questo motivo, non mettere mai tutte le tue uova in un solo paniere, ma investi in molte aziende diverse di paesi e settori diversi. Questo approccio si chiama diversificazione e può bilanciare i rischi del tuo portafoglio.

Questo vale anche per i tuoi investimenti. Le diverse classi di attività presentano vantaggi e svantaggi diversi. Diversifica i tuoi investimenti per ridurre i rischi.

Titoli top e flop: attenzione ai “consigli degli insider”

Internet offre ottime opportunità per saperne di più su argomenti come la finanza e gli investimenti. Tuttavia, ci sono anche numerosi presunti esperti che vogliono venderti i loro costosi corsi o i loro consigli insider da utilizzare per diventare ricchi in poco tempo.

È opportuno essere cauti con questi fornitori. È importante verificare l’affidabilità dei fornitori. Forniscono informazioni equilibrate e includono pro e contro? Ti mostrano che investire in modo corretto comporta un lavoro e richiede conoscenze?

Investi solo ciò che non ti serve

Le azioni societarie possono essere un ottimo modo per raggiungere obiettivi finanziari a lungo termine. Tuttavia, dovresti investire solo il denaro di cui non avrai bisogno nel prossimo futuro.

Se devi prelevare il tuo denaro dall’investimento prima del tempo, potresti essere costretto a vendere quando i prezzi sono alti. Questo può comportare delle perdite, che possono portare a una battuta d’arresto in termini di obiettivi finanziari.

- Per evitare queste situazioni, è consigliabile costruire un gruzzolo.

- Questo serve come riserva finanziaria per i momenti difficili, come ad esempio le spese impreviste.

- Puoi ricorrere a questo cuscino se la tua auto deve essere riparata o gli elettrodomestici devono essere sostituiti.

- Il gruzzolo dovrebbe contenere da 2 a 3 stipendi netti

Attenzione ai costi

Se vuoi sfruttare al meglio i tuoi investimenti e ottenere rendimenti elevati, devi tenere d’occhio i costi e ridurli al minimo, se possibile. Se decidi di acquistare un’azione societaria, potresti dover sostenere i seguenti costi, ad esempio:

- Costo dell’ordine

- Costi di vendita

- Tassa per i centri commerciali

- Costi di transazione

È bene sapere che:

Leggi attentamente i costi da sostenere prima di acquistare. I portali internet offrono confronti gratuiti per vedere quale banca ti offre la migliore offerta, in modo da mantenere i costi il più bassi possibile e non dover ridurre il rendimento.

Conclusione: Investire in azioni di società con molta consapevolezza

Le azioni societarie ti offrono l’opportunità di diventare comproprietario di un gruppo e di ottenere, in alcuni casi, rendimenti elevati. Puoi anche utilizzare una strategia di dividendi per accumulare un reddito passivo o proteggere il tuo denaro dall’inflazione.

In pratica, ci sono titoli top popolari e titoli flop meno popolari che hanno subito perdite negli ultimi anni. Le ragioni sono numerose, ma queste azioni possono anche essere fonte di opportunità. Hanno il vantaggio che i prezzi di ingresso sono molto più favorevoli. Molte di esse offrono un grande potenziale per il futuro e stanno lavorando intensamente per migliorarlo.

Ti abbiamo anche dato alcuni consigli su come investire in azioni societarie con successo ed evitare di acquistare azioni societarie sbagliate. Se ti informi a sufficienza e costruisci una solida conoscenza di base, nulla osta all’accumulo di ricchezza! Scopri di più sulle “10 migliori azioni” o sui “piani di risparmio azionari dei broker intelligenti” qui.

FAQ – Domande frequenti

Pensione statale incerta, tassi e prezzi elevati dell’inflazione, obiettivi a lungo termine: ci sono numerosi motivi per investire e far crescere il proprio denaro. Anche tu stai affrontando questi problemi e vuoi iniziare a investire il tuo patrimonio, ma non sai da dove cominciare? In questo articolo abbiamo riassunto le nozioni di base più importanti affinché tu possa imparare a investire correttamente il tuo denaro!

Aspetti rilevanti:

- Vuoi iniziare a investire il tuo patrimonio ma non sai come fare?

- Se hai familiarizzato con questi 8 consigli, conosci già le basi.

- Ti mostriamo cos’è il triangolo magico dell’investimento e come può aiutarti a valutare una classe di attività.

- A seconda dei tuoi obiettivi e delle tue priorità, potresti trarre vantaggio da queste classi di attivi

Investire è facile: segui queste regole di base

Prima di decidere un investimento, devi prima familiarizzare con le nozioni di base. Investire funziona solo se hai acquisito una conoscenza di base e una visione d’insieme. Di seguito ti mostreremo cos’è il cosiddetto triangolo magico e quali sono le regole che si applicano a prescindere dall’investimento, prima di esaminare le opzioni di investimento.

Il triangolo magico degli investimenti

Il triangolo magico dell’investimento è un modello che riguarda gli obiettivi delle classi di attività ed è composto da tre diverse componenti. Ogni possibile investimento può essere descritto in termini di queste tre componenti: sicurezza, liquidità e redditività.

- Va notato che si tratta di un modello che descrive gli obiettivi fondamentali degli investitori.

- Ciascuna delle tre componenti citate riguarda un obiettivo

- Tuttavia, è impossibile trovare un sistema in grado di soddisfare tutti e tre gli obiettivi contemporaneamente

- Gli investitori devono stabilire delle priorità e possono suddividere gli investitori in queste componenti per avere una panoramica migliore

La sicurezza descrive quanto è rischioso il rispettivo investimento. Le diverse classi di attività hanno diversi livelli di rischio. Se vuoi investire, è sempre importante considerare in anticipo i possibili rischi e capire se sei un investitore orientato alla sicurezza o se sei pronto a correre dei rischi.

La liquidità è spesso definita come disponibilità. Descrive la rapidità con cui puoi accedere a un investimento finanziario. Ad esempio, se hai sottoscritto un contratto di risparmio a lungo termine, non puoi semplicemente ritirare il patrimonio. Se hai aperto un conto corrente a chiamata, questo ti garantisce un alto livello di liquidità o disponibilità.

Con l’aiuto della redditività, puoi stimare il potenziale rendimento e i profitti che puoi ottenere con il rispettivo investimento. Questo aspetto è spesso legato al tempo che hai a disposizione. Più a lungo si investe in una classe di attività, più si può beneficiare dell’effetto di interesse composto.

Come già detto, non è possibile per gli investitori raggiungere tutti e tre gli obiettivi con una sola classe di attività. Ad esempio, le azaioni sono associate a dei rischi, ma offrono l’opportunità di ottenere un’elevata redditività, ad esempio per effettuare accantonamenti privati. I conti call money offrono una disponibilità e una sicurezza molto elevate, ma una redditività quasi nulla.

Investi il denaro in modo corretto con questi 8 consigli

Di seguito ti forniamo alcuni preziosi consigli sulle basi dell’investimento. Se vuoi investire in beni patrimoniali, dovresti familiarizzare con questi argomenti in anticipo e scoprire cosa ti si addice come investitore.

1° consiglio: quanto sono disposto a rischiare?

Ognuno affronta il rischio in modo diverso, spesso con caratteri diversi. Alcune persone si innervosiscono quando investono in classi di attività con rischi più elevati, si sentono a disagio e guardano spesso il proprio portafoglio. Altri si divertono e accettano consapevolmente i rischi.

Anche le circostanze personali dipendono dal modo in cui vengono gestiti i rischi. Un giovane studente che sta per iniziare la vita lavorativa può correre più rischi di una persona più anziana che vuole integrare la propria pensione con degli investimenti.

Dovresti correre solo i rischi che puoi tollerare senza agire emotivamente o sentirti a disagio. Pertanto, scopri che tipo di persona sei e poniti le seguenti domande, ad esempio:

- Quante perdite potrei sopportare dal punto di vista finanziario?

- Mi innervosisco o mi faccio prendere dal panico quando il mio portafoglio subisce delle perdite temporanee?

- Cosa è fondamentalmente più importante per me: la sicurezza o il rendimento?

2° consiglio: estinguere i debiti

Prima di iniziare a investire, è necessario saldare alcuni debiti. Se hai firmato un contratto di costruzione che durerà anni, non ha senso aspettare. D’altro canto, se hai un debito con la carta di credito con tassi di interesse elevati, ad esempio, è opportuno estinguerlo in anticipo.

3° consiglio: fissa degli obiettivi individuali e crea un programma

La realizzazione degli obiettivi funziona meglio quando sono state stabilite misure concrete e sono stati definiti i modi per raggiungerli. Anche il tempo gioca un ruolo importante.

Pensa a cosa vuoi investire e a cosa intendi fare con questo patrimonio. Vuoi accumulare un patrimonio per i tuoi figli? Vuoi risparmiare per una casa? Oppure vuoi accumulare fondi privati in aggiunta alla pensione statale per assicurarti una vita spensierata in età avanzata?

I tuoi obiettivi giocano un ruolo decisivo nella scelta delle classi di investimento. Se vuoi risparmiare solo per le prossime vacanze, non vale la pena investire in ETF, perché questo tipo di investimento è orientato al lungo termine. Se invece vuoi integrare la tua pensione, difficilmente ti avvicinerai al tuo obiettivo con un conto corrente overnight.

Prima di iniziare a valutare le classi di attività, dovresti porti queste domande:

- Perché voglio investire?

- Cosa intendo fare con questi beni in futuro?

- Per quanto tempo posso lasciare le attività nella classe di attività?

4° consiglio: crea un bilancio preventivo

Dopo aver preso in considerazione il consiglio numero 3 e aver definito i tuoi obiettivi, è consigliabile scriverli in modo da avere sempre una visione d’insieme. Inoltre, se vuoi investire in modo corretto, è opportuno tenere un bilancio.

Puoi utilizzare un libro di bilancio per registrare e confrontare le tue entrate e le tue uscite. A lungo termine, puoi tenere un registro scritto della tua situazione finanziaria e controllare dove va il tuo denaro. In questo modo sarà più facile individuare gli sprechi di denaro non necessari e trovare potenziali risparmi. Potresti utilizzare questo denaro per aumentare la somma investita e ottenere rendimenti ancora più elevati nel lungo periodo.

5° consiglio: Diversifica i tuoi investimenti

La diversificazione è un principio utile e importante quando si investe. Puoi utilizzare questo strumento per dividere i tuoi rischi. L’idea è quella di investire in diverse attività per ridurre il rischio complessivo del tuo portafoglio.

Un buon esempio è l’investimento in azioni. Se acquisti una sola azione, il rischio è relativamente alto. Se la società fallisce, perdi il tuo denaro. Tuttavia, se distribuisci il rischio e investi in un gran numero di azioni, puoi distribuire il rischio su diversi titoli, riducendo così il rischio complessivo.

Puoi diversificare a diversi livelli:

- Investire in Paesi diversi: possono verificarsi crisi globali, come ad esempio una catastrofe naturale che colpisce solo un determinato paese. Se investi il tuo denaro a livello internazionale, sei più protetto da questi rischi.

- Investi il tuo patrimonio in diverse società

- Investi in diverse classi di attività per costruire un portafoglio equilibrato. In questo modo, puoi rendere una parte del tuo denaro particolarmente liquida, ad esempio con un conto corrente overnight, e investirne un’altra parte in modo redditizio.

- Alcune crisi colpiscono solo un settore specifico, per questo motivo dovresti investire anche in settori diversi.

È bene sapere che:

La diversificazione è un modo eccellente per ottenere una maggiore sicurezza nel proprio portafoglio. In questo modo, puoi investire in investimenti rischiosi come le azioni e prestare comunque attenzione alla sicurezza.

6° consiglio: tieni conto dei costi

Una volta decisa la classe di investimento, è il momento di confrontare i costi. A seconda dell’investimento, si possono sostenere costi diversi, come le commissioni di transazione per l’acquisto di un’azione. Anche le spese correnti giocano un ruolo particolare, come nel caso dell’acquisto di quote di un fondo. In questo caso possono esserci dei costi nascosti.

Alcuni esempi sono:

- Commissioni di custodia

- Commissioni di performance

- Premio all’emissione

Dovresti anche verificare quali sono i costi da sostenere presso le diverse banche. Un conto corrente o un conto deposito a tempo determinato dovrebbero essere gratuiti, ma a seconda della banca potrebbero esserci dei costi da sostenere. Anche piccoli costi si accumulano nel tempo e possono ridurre il tuo rendimento. Quando scegli il tuo titolo, presta attenzione anche alle commissioni e tienile il più basse possibile.

7° consiglio: tieni conto di tasse e inflazione

Se vuoi elaborare un piano preciso e calcolare, ad esempio, quanto è alto il possibile gap pensionistico e quanto dovresti risparmiare, è importante tenere conto dell’inflazione e delle tasse.

L’inflazione descrive il potere d’acquisto e può svalutare il tuo patrimonio se investi in classi di attività con rendimenti molto bassi nel lungo periodo. Anche se investi del denaro, devi tenere conto dei futuri aumenti dei prezzi per ottenere somme realistiche. L’inflazione media si aggira intorno al 2% all’anno.

Ai fini fiscali, devi pagare l’imposta sulle plusvalenze.L’imposta sulle plusvalenze è dovuta a un’aliquota del 25%.

8° consiglio: non perdete tempo!

Prima cominci a investire, più tempo hai a disposizione per far lavorare il tuo patrimonio e generare rendimenti. Se investi in modo da raggiungere obiettivi a lungo termine, puoi beneficiare del cosiddetto effetto di interesse composto:

- Gli interessi maturati vengono reinvestiti nella classe d’investimento.

- Gli interessi maturati possono ora generare ulteriori rendimenti, il che significa che la somma di base diventa sempre più grande.

Un orizzonte di investimento lungo comporta ulteriori vantaggi oltre alla possibilità di ottenere un rendimento interessante. Se investi il tuo patrimonio per un periodo più lungo, i rischi dell’investimento si riducono. Questo è particolarmente vantaggioso per le classi di attività rischiose come le azioni o gli ETF.

Qual è l’investimento giusto per me?

Ora che hai riflettuto sul tuo investimento, potresti chiederti “in cosa investire?”. Di seguito ti forniamo una panoramica di alcune classi di attività. Tuttavia, per motivi di spazio, questa panoramica non è completa. Cerchiamo di presentare il maggior numero possibile di investimenti diversi e comuni, coprendo i vari vantaggi e svantaggi.

Azioni ed ETF

Acquistando un’azione, puoi diventare comproprietario di una società. Gli investitori selezionano le aziende per trarre profitto dalla performance di un gruppo. Vogliono acquistare un’azione al prezzo più basso possibile e rivenderla al prezzo più alto possibile in un secondo momento.

Anche la strategia dei dividendi è popolare tra gli investitori azionari. Alcune società distribuiscono parte degli utili agli azionisti sotto forma di dividendi. Ci sono alcune società che sono note per i loro elevati pagamenti di dividendi.

Ad esempio, puoi effettuare un versamento una tantum o creare un piano di risparmio in azioni e versare contributi regolari per risparmiare per il tuo futuro e per i tuoi obiettivi finanziari. Questo è particolarmente pratico per gli investitori che attualmente non sono in grado di investire grandi somme.

Le azioni offrono un’interessante opportunità di ottenere rendimenti talvolta elevati, ma sono anche associate a dei rischi. Ad esempio, investire una parte consistente del tuo patrimonio in una sola società comporta un elevato livello di rischio. Potrebbe accadere che questa società fallisca e che tu perda il tuo patrimonio.

Questo rischio può essere ridotto in modo significativo attraverso una sufficiente diversificazione, ad esempio investendo in molte società di paesi e settori diversi. Gli ETF o fondi negoziati in borsa offrono un altro modo molto semplice di diversificare.

Anche gli ETF sono tra gli investimenti con rendimenti elevati. Si tratta di un fondo che si basa su un indice. Un ETF sul DAX investe nelle 40 maggiori società tedesche:

- Con l’aiuto di un ETF, puoi facilmente investire in numerose società e diversificare a sufficienza.

- I cosiddetti ETF globali investono in centinaia o migliaia di società, il che riduce notevolmente i rischi.

- Con questi fondi puoi investire in azioni, obbligazioni o materie prime.

Selezione dell’ETF: Sostenibilità e focus tematico

Esiste un’ampia scelta di ETF. Ad esempio, se sei interessato agli investimenti sostenibili, troverai una serie di ETF globali che investono in società che si impegnano ad operare in modo sostenibile. Gli ETF tematici, invece, si concentrano su settori specifici, riducendo la diversificazione.

Fondamentalmente, questa classe di attivi è un’opzione facile da capire e favorevole con la possibilità di ottenere rendimenti interessanti dagli ETF. Gli ETF sono adatti per obiettivi a lungo termine, ad esempio puoi investire denaro per i figli o risparmiare per la pensione.

Conto corrente bancario

Una delle classi di attività più diffuse è il conto corrente a chiamata. Vuoi fare acquisti e prelevare rapidamente del denaro? Un conto corrente call money è perfetto per questo tipo di piani, in quanto hai accesso immediato ai tuoi beni. Si tratta di una classe di attività che offre un’elevata liquidità.

Anche i rischi di investimento sono molto bassi. Inoltre, è prevista una garanzia di deposito di 100.000 euro per ogni investitore. In linea con il triangolo magico dell’investimento, il rendimento potenziale è molto basso con un livello di sicurezza e liquidità molto elevato.

Questo tipo di investimento non è quindi adatto per i tuoi obiettivi a lungo termine, ma per conservare a breve termine la parte del tuo denaro da utilizzare, ad esempio, per gli acquisti.

Un’altra opzione è quella di depositare il tuo gruzzolo in un conto corrente overnight o in un deposito a breve termine:

- Un gruzzolo fornisce una sorta di cuscinetto finanziario per le spese impreviste, come la riparazione di un’auto o una nuova lavatrice.

- In genere è consigliabile risparmiare un gruzzolo di 2 o 3 stipendi netti prima di iniziare a investire.

Conto deposito a tempo determinato

Questo tipo di conto ti permette di investire una certa somma per un periodo di tempo determinato e a un tasso di interesse prestabilito. Ciò significa che il rendimento è più alto rispetto a quello di un conto corrente overnight, ma la liquidità è minore a causa della scadenza fissa.

Anche i tassi di interesse offerti sono più alti per le scadenze più lunghe. Anche in questo caso è prevista una protezione del deposito di 100.000 euro per investitore, il che lo rende un’opzione di investimento sicura. Vale la pena fare un confronto dettagliato tra i conti deposito a tempo determinato per assicurarsi l’offerta migliore, ovvero i tassi di interesse più elevati.

Immobili

Esistono numerose opzioni per trarre profitto dal mercato immobiliare. Una possibilità è quella di finanziare la propria casa e risparmiare sui canoni di locazione. Un’altra opzione è quella di affittare la tua casa o il tuo appartamento e beneficiare dei canoni di locazione.

- Tuttavia, esistono anche delle opzioni per gli investitori che attualmente non sono in grado di finanziare un immobile

- I fondi immobiliari sono un’opzione in quanto finanziano diversi tipi di progetti immobiliari.

- Alcuni esempi sono hotel, centri commerciali e case di riposo. Gli investitori beneficiano dell’aumento di valore dell’immobile o del reddito da locazione.

Prestiti P2P

I prestiti P2P offrono un’altra opportunità di guadagno interessante. Si tratta di prestiti concessi da un privato a un altro privato senza bisogno di una banca.

Come investitore, puoi sostenere progetti privati e beneficiare di rendimenti variabili. I prestiti sono classificati in base al rating del credito, a seconda del grado di sicurezza del prestito. In questo modo puoi personalizzare il tuo portafoglio e adattarlo al tuo profilo di rischio.

Puoi decidere da solo se preferisci investire in prestiti sicuri o optare per rendimenti più elevati e rischi maggiori. In linea di principio, anche per questo investimento vale quanto segue: con una sufficiente diversificazione, i rischi possono essere ridotti!

Conclusione: Investire il denaro in modo corretto: ecco come fare!

Se vuoi iniziare a investire denaro, l’intero argomento della finanza può sembrare complesso e confuso. Dopo tutto, ci sono numerose classi di attività e opinioni diverse. Tuttavia, se fai abbastanza ricerche su te stesso, sui tuoi obiettivi e sui vari vantaggi e svantaggi, hai buone possibilità di ottenere rendimenti interessanti e di raggiungere i tuoi obiettivi finanziari.

Scopri che tipo di rischio sei e se preferisci il rendimento o la sicurezza. Inizia a tenere un libro dei bilanci. Se decidi di investire del denaro, assicurati di mantenere bassi i costi e di diversificare a sufficienza per ridurre i possibili rischi.

Il triangolo magico dell’investimento può anche aiutarti a valutare le classi di attività. Grazie a queste informazioni, potrai confrontare se i possibili vantaggi e svantaggi corrispondono ai tuoi obiettivi e se l’investimento è adatto a te o meno. Scopri di più sui “vantaggi dell’investimento” o sulle “azioni top flop” qui!

FAQ – Domande frequenti

Sei alle prime armi nel mondo della finanza e degli investimenti e vuoi ottenere dei rendimenti, ma sei forse cauto a causa dei potenziali rischi? È comprensibile! Soprattutto per i principianti, il tema degli investimenti e dei rischi può sembrare complesso. In questo articolo analizziamo se esistono azioni sicure, come puoi aumentare la sicurezza del tuo portafoglio e se esiste una possibile alternativa.

Aspetti rilevanti:

- Ti mostriamo esattamente cosa sono le azioni e come funzionano

- Insieme analizzeremo i potenziali rischi che possono insorgere quando si investe in azioni.

- Grazie a queste misure, puoi proteggere meglio te stesso e i tuoi beni e aumentare la sicurezza del tuo portafoglio.

- Questo investimento offre un’alternativa all’investimento in singole azioni e combina un potenziale rendimento interessante con una maggiore sicurezza.

Investire in azioni

Prima di esaminare i rischi legati all’investimento in azioni e come puoi aumentare la sicurezza del tuo portafoglio, diamo un’occhiata a come funzionano le azioni in generale.

Cosa sono le azioni?

Si tratta di un titolo. Se ne acquisti uno, puoi diventare comproprietario di una società, nello specifico una società per azioni. Lo scopo dell’acquisto di questo investimento è quello di beneficiare di una performance positiva. Se la società riesce a registrare profitti e la domanda è elevata, il valore del gruppo aumenta.

Gli investitori possono trarre profitto non solo se vendono le azioni di una società a un prezzo più alto in un secondo momento.

I dividendi aiutano anche a realizzare profitti più elevati:

- Se una società registra degli utili, può versarli direttamente ai propri azionisti.

- Questo avviene sotto forma di dividendi

- Le società non sono obbligate a pagare i dividendi

- I profitti possono essere utilizzati per fare investimenti, investire in progetti o ricerche o per aumentare le riserve finanziarie.

È bene sapere che:

Ma chi decide esattamente se i dividendi vengono pagati e in che misura? Questo viene deciso durante le assemblee generali annuali. Una volta acquistata un’azione, acquisisci diversi diritti. Tra questi, il diritto di partecipare alle assemblee e di avere voce in capitolo nelle decisioni più importanti.

Tipi di azioni

Se vuoi investire in questa categoria di attivi, devi sapere che esistono diversi tipi di azioni, di cui parleremo brevemente qui di seguito: Si può fare una distinzione tra azioni al portatore, azioni nominative, azioni privilegiate e azioni ordinarie.

Le azioni al portatore non hanno un registro delle azioni. La persona che attualmente possiede un’azione della società ha il diritto di partecipare all’Assemblea Generale Annuale. Questo può essere svantaggioso per il gruppo, in quanto non ha una visione d’insieme della struttura degli investitori a causa della mancanza di un registro delle azioni.

A differenza delle azioni al portatore, le azioni nominative sono iscritte in un registro delle azioni. Questo contiene informazioni su chi possiede quante azioni della società. Solo gli azionisti registrati possono partecipare all’Assemblea Generale Annuale e utilizzare il loro voto. La tua banca gestisce automaticamente il trasferimento nel registro delle azioni.

Se acquisti un’azione privilegiata, ricevi diversi vantaggi con l’acquisto. Spesso si tratta di un dividendo più alto. A differenza delle azioni ordinarie, tuttavia, il diritto di co-determinazione all’Assemblea Generale Annuale decade.

Perché investire in azioni?

L’inflazione è un motivo particolarmente importante per investire in azioni. Gli alti tassi di inflazione fanno sì che il tuo denaro si svaluti. Non puoi più permetterti gli stessi prodotti e servizi con la stessa somma di denaro di qualche anno fa.

L’inflazione non può essere compensata con gli investimenti convenzionali, poiché i tassi di interesse sono bassi. Tra questi, un conto corrente overnight o un contratto di risparmio della società edilizia. Le azioni offrono rendimenti potenziali molto più elevati e quindi un modo per accumulare patrimonio a lungo termine.

- Un’altra ragione è l’incertezza della pensione statale

- Le azioni sono adatte a lavorare per raggiungere obiettivi finanziari a lungo termine

- Potrai quindi utilizzarlo per integrare la tua pensione futura, per risparmiare per la tua famiglia o per soddisfare altri desideri.

È bene sapere che:

Un altro aspetto positivo è che gli investitori possono iniziare con piccole somme. Spesso è possibile impostare un piano di risparmio con la propria banca o il proprio broker anche con un solo euro al mese.

La strategia dei dividendi è popolare anche per accumulare reddito passivo. Si tratta di selezionare in modo mirato le migliori azioni a dividendo che pagano un dividendo relativamente alto ai loro azionisti. Gli investitori possono costruire un portafoglio di azioni di queste società e generare un reddito passivo.

Sicurezza e rischio in relazione alle azioni

Gli investimenti azionari sono investimenti sicuri? Di seguito analizzeremo i rischi di cui dovresti essere a conoscenza se sei interessato a investire in azioni di società. In seguito vedremo alcune misure che puoi adottare per rendere più sicuro il tuo portafoglio personale.

I rischi delle azioni

Le azioni sono un investimento a prova di crisi? Quali rischi corro se voglio investire in azioni di società? In questa sezione analizziamo da vicino i potenziali svantaggi dell’investimento in queste classi di attività.

Le classi di attività che vengono negoziate in borsa sono generalmente soggette a fluttuazioni di prezzo. Questo vale anche per le azioni e il loro prezzo. I movimenti economici, sociali e politici possono influenzare i prezzi delle azioni. A volte possono subire notevoli fluttuazioni, il che è abbastanza normale in borsa.

- Un rischio specifico è lo sviluppo aziendale di un particolare gruppo.

- Gli azionisti investono in una società e quindi dipendono dal suo sviluppo individuale.

- Se l’economia cambia inaspettatamente o la domanda diminuisce, l’azione può registrare un andamento peggiore del previsto.

Lo scenario peggiore è che la società in cui hai investito fallisca. Questo può comportare la perdita totale del capitale investito. Questo rischio è particolarmente elevato se investi in un numero ridotto di società.

Questo ci porta al prossimo rischio: la mancanza di diversificazione. Quando si investe in singole azioni, gli investitori cercano di individuare i titoli più promettenti e di trarre profitto dalle loro performance.

Tuttavia, se hai investito solo in alcune aziende e queste non si sviluppano come desiderato, puoi percepire chiaramente la situazione nel tuo portafoglio. Un basso livello di diversificazione, cioè la suddivisione del portafoglio, si accompagna a rischi elevati.

Attenzione!

Questi rischi dimostrano che non esiste un’azione sicura. Tutte le azioni delle società sono soggette a fluttuazioni. Gli sviluppi futuri non possono mai essere previsti con certezza. Ciò che conta è il modo in cui tu, come investitore, affronti i possibili rischi e proteggi il tuo patrimonio. Ecco perché di seguito ti spieghiamo come puoi rendere il tuo portafoglio più sicuro.

Come posso aumentare la sicurezza del mio portafoglio?

Come già detto, in qualità di investitore puoi assicurarti che il tuo portafoglio sia più sicuro. Esistono alcune misure che possono mitigare i potenziali rischi. In questo modo, puoi guadagnare con le azioni, beneficiare di rendimenti potenziali interessanti e tenere conto della sicurezza.

Investi solo in attività che conosci

Questo è uno dei consigli più importanti. Per avere un portafoglio sicuro, dovresti investire in attività finanziarie solo se hai una solida conoscenza del loro funzionamento. Questo include la comprensione dei possibili rischi in modo da poterli contrastare.

Una volta acquisite le conoscenze necessarie, puoi iniziare a sviluppare una strategia e a investire. In questo modo potrai evitare gli errori inutili che possono capitare, soprattutto se sei un principiante del mercato azionario.

Orizzonte di investimento

Azioni che non scendono mai? Non esistono! Ma come puoi proteggerti dalle fluttuazioni dei prezzi sul mercato azionario? Puoi farlo semplicemente fissando un orizzonte di investimento a lungo termine per le tue azioni aziendali.

Ci saranno sempre delle fluttuazioni di prezzo, ma saranno trascurabili su lunghi periodi di tempo. In questo modo è possibile compensare anche i punti di ingresso non ottimali.

Un altro vantaggio è l’effetto dell’interesse composto. Il tuo patrimonio può crescere più velocemente se lo investi per molti anni o decenni. Puoi investire il tuo denaro e il tempo lavorerà per te.

Attenzione!

Affinché questo funzioni, devi investire solo il denaro che non ti servirà nei prossimi anni. In caso contrario, potresti essere costretto a vendere le azioni a prezzi bassi e subire così delle perdite.

Diversificazione

Quando investono in singole azioni, alcuni investitori non tengono conto della diversificazione e della ripartizione del rischio. Questo può essere rischioso. È quindi consigliabile prestare attenzione alla diversificazione.

Puoi diversificare a diversi livelli. Per quanto riguarda il tuo portafoglio, puoi investire il denaro in diversi investimenti finanziari. Inoltre, dovresti investire in diversi gruppi aziendali e diversificare il rischio in diversi settori.

Anche la diversificazione del rischio gioca un ruolo importante se investi in un solo Paese. Se si verificano sviluppi imprevisti come una crisi economica nazionale o un disastro ambientale, l’impatto sul tuo portafoglio sarà negativo.

Mantieni la calma e non lasciarti turbare

Per alcuni neofiti del mercato azionario, investire può essere un’esperienza emotiva. Alcuni si fanno prendere dal panico quando vedono per la prima volta delle cifre in rosso e cercano di risparmiare quello che possono. Questo non è consigliabile, perché le fluttuazioni sono normali e le perdite si realizzano solo quando si vendono le azioni.

Statisticamente parlando, una crisi economica si ripeterà più volte. Ne è un esempio la pandemia di coronavirus. In momenti come questi, devi cercare di mantenere la calma e non vendere frettolosamente.

Ciò che può aiutarti in questo senso è una strategia di investimento fissa che costruisci in anticipo. Stabilisci quanto vuoi investire, quali sono i tuoi obiettivi esatti e quando vuoi raggiungerli. Nei momenti di incertezza, saprai di essere ben preparato e di non avere nulla di cui preoccuparti.

Consigli da insider?

Se guardi più a lungo agli investimenti e prendi in considerazione le fonti su Internet, spesso ti verranno mostrati presunti esperti che ti dicono come diventare ricco velocemente e che hanno una speciale dritta da insider per te.

Costruire una fortuna richiede tempo e raramente funziona da un giorno all’altro. Di solito questi esperti hanno interesse a farti acquistare un determinato corso a un prezzo elevato. Pertanto, non lasciarti scoraggiare e affidati alle conoscenze che hai accumulato nel tempo sul tema degli investimenti.

Un’alternativa azionaria sicura? Investire in ETF

Che si tratti di azioni o di ETF, entrambe le classi di attività ti permettono di beneficiare di interessanti rendimenti potenziali e di realizzare obiettivi finanziari a lungo termine. Gli ETF presentano una serie di caratteristiche speciali che vogliamo analizzare in dettaglio.

Un ETF o Exchange Traded Fund è un fondo che viene negoziato in borsa. Può investire in diverse attività come obbligazioni o azioni. Gli investitori versano quindi in un fondo comune che investe nell’investimento sottostante.

È bene sapere che:

L’ETF si basa su un indice e cerca di seguirlo il più fedelmente possibile. Un ETF sul DAX investirebbe quindi nelle 40 maggiori società tedesche con un solo titolo.

- Il vantaggio è evidente: a differenza delle singole azioni, gli ETF possono essere altamente diversificati.

- A volte contengono un gran numero di aziende, il che può distribuire il rischio.

- Se, ad esempio, un gruppo diventa insolvente, la perdita viene assorbita dalle altre attività che lo compongono.

I portafogli globali sono stati particolarmente popolari negli ultimi anni. Gli investitori investono in modo specifico in numerose società con indici come l’MSCI World, che contiene oltre 1.600 società. L’elevato livello di diversificazione o spread riduce il rischio e rende il portafoglio più sicuro.

Gli ETF sono un investimento passivo. A differenza dei fondi attivi, non hanno un gestore che si occupa della composizione e della gestione. Gli ETF sono quindi caratterizzati da costi ridotti.

Inoltre, sono facili da capire e richiedono uno sforzo minimo. Una volta che li avrai compresi, potrai impostare un piano di risparmio e lasciarlo funzionare automaticamente. Tra l’altro, con la maggior parte delle banche e dei broker puoi iniziare a investire a partire da un solo euro, motivo per cui questo tipo di investimento è adatto anche ai principianti.

- Se sei un principiante, all’inizio dovresti stare alla larga dai cosiddetti ETF tematici.

- Si concentrano su determinate tendenze e quindi spesso solo su un settore specifico.

- Ciò significa che il vantaggio di un’elevata diversificazione viene perso.

- Tuttavia, possono essere utili per gli investitori esperti che desiderano ottenere rendimenti più elevati e che dispongono già di un portafoglio ampiamente diversificato.

È bene sapere che:

Se hai un orizzonte di investimento lungo, una sufficiente diversificazione e segui le regole di base dell’investimento, gli ETF possono essere il miglior investimento senza rischi. In questo modo, puoi beneficiare di alti rendimenti potenziali su azioni con un livello di sicurezza relativamente alto.

Conclusione: investi in azioni sicure – fai attenzione alla diversificazione!

Con le azioni puoi diventare comproprietario di una società e beneficiare dei risultati del gruppo. Puoi anche acquisire diritti e avere il diritto di voto all’Assemblea Generale Annuale. Queste assemblee decidono, ad esempio, se i dividendi vengono distribuiti agli azionisti.

Gli investimenti in azioni di società sono associati a diversi rischi, come le fluttuazioni dei prezzi, l’evoluzione societaria, la possibilità di una perdita totale e spesso una scarsa diversificazione. I rischi sono diversi a seconda del modo in cui li affronti come investitore.

Con vari accorgimenti come un orizzonte di investimento a lungo termine, una sufficiente diversificazione del rischio e un trading razionale, puoi investire in modo sicuro in azioni e aumentare la sicurezza del tuo portafoglio. La diversificazione, in particolare, non deve essere sottovalutata e può avere un’influenza decisiva.

Gli ETF offrono un’alternativa alle azioni della società, con la quale hai la possibilità di ottenere rendimenti interessanti con una sicurezza relativamente elevata. Si tratta di fondi che cercano di seguire il più possibile determinati indici. Per saperne di più su “pentole per le perdite”, “split azionari” e “rendite azionarie” clicca qui.

FAQ – Domande frequenti

Attualmente le famiglie stanno lottando contro un’inflazione relativamente alta. A lungo termine, l’inflazione può svalutare il tuo denaro e contribuire al fatto che puoi acquistare sempre meno prodotti e servizi per la stessa somma di denaro. Ti starai chiedendo come investire il tuo denaro per contrastare efficacemente l’inflazione. In questo articolo ti mostriamo i 10 migliori investimenti!

Aspetti rilevanti:

- Un investimento deve corrispondere alla tua strategia individuale e al tuo profilo di rischio.

- Una componente di sicurezza potrebbe essere costituita da titoli di stato o dal conto corrente call money.

- Se vuoi generare rendimenti e costruire un patrimonio a lungo termine, gli ETF e i prestiti P2P potrebbero interessarti.

Cosa sono gli investimenti?

Combattere l’inflazione, raggiungere la libertà finanziaria, ottenere rendimenti più elevati, provvedere alla tua famiglia o alla tua vecchiaia: ci sono numerosi motivi per investire denaro. Può essere confuso avere una visione d’insieme dei diversi investimenti.

Gli investimenti di valore sono definiti come attività o proprietà tangibili che vengono utilizzate per accumulare ricchezza. Si presume che gli investitori possano trarre profitto da un aumento di valore acquistando a poco prezzo e vendendo successivamente a un prezzo più alto.

I 10 migliori investimenti

“In cosa investire?“, si chiedono molti principianti. Di seguito ti mostriamo 10 diversi investimenti. Questi hanno vantaggi e svantaggi diversi. Assicurati che il tuo investimento corrisponda esattamente ai tuoi obiettivi e alla tua strategia di investimento e che tu scelga l’investimento più redditizio per te, senza rischi, in modo da poter costruire il tuo patrimonio a lungo termine.

1. Exchange Traded Funds

Un ETF o exchange-traded fund è un fondo negoziato in borsa che segue un indice. Gli investitori versano in un fondo comune i cui valori sono già stati selezionati in anticipo. A seconda dell’ETF, gli investitori possono investire in diversi strumenti finanziari, come obbligazioni o azioni.

Un esempio di tale indice è il DAX. Un ETF su questo indice contiene le 40 maggiori aziende della Germania. Con l’aiuto di questo investimento, è molto facile investire in un gran numero di aziende con un solo investimento. Un ETF sull’idrogeno, ad esempio, investe in società legate all’idrogeno.

L’obiettivo di un ETF è quello di ottenere il rendimento del rispettivo indice. A differenza dei fondi attivi, l’obiettivo non è quello di generare un rendimento in eccesso. Ciò si ripercuote anche sulle commissioni di questo investimento: Gli ETF sono relativamente convenienti.

Questa attività è particolarmente indicata se vuoi investire un patrimonio a lungo termine. L’obiettivo può essere, ad esempio, la pensione, il risparmio per i tuoi figli, la futura patente di guida o l’istruzione.

L’orizzonte di investimento dovrebbe essere di almeno 15 anni. Questo lungo periodo consente agli investitori di ridurre il rischio dell’investimento e di beneficiare degli interessi composti. I profitti realizzati vengono reinvestiti per generare ulteriori interessi. Gli ETF offrono i seguenti vantaggi:

- Trasparente

- Conveniente

- Diversificazione o ripartizione dei rischi per aumentare la sicurezza

- Flessibile e liquido

- Facile da capire

2. depositi a termine e obbligazioni

Con un conto deposito a tempo determinato, puoi investire il tuo denaro per un periodo specifico e preconcordato e a un tasso di interesse fisso. Il contratto fisso significa che il tuo denaro non dipende dalle fluttuazioni dei tassi di interesse.

Puoi decidere tu stesso la durata dei termini. Se vuoi avere di nuovo il denaro a tua disposizione in tempi brevi, puoi optare per una durata breve. Il vantaggio principale di questo investimento è l’alto livello di sicurezza. Il conto di deposito a termine è particolarmente indicato per investire i tuoi risparmi di emergenza.

Le obbligazioni sono emesse da governi, banche, aziende o istituzioni per raccogliere denaro. Come investitore, puoi prestare il tuo denaro e beneficiare degli interessi e dell’eventuale aumento dei prezzi.

I titoli di Stato di alcuni Paesi, come la Germania, hanno un rating elevato e sono considerati molto sicuri. Possono rappresentare una componente di sicurezza nel tuo portafoglio, ma difficilmente possono generare rendimenti.

Altri Paesi con rating creditizio più basso hanno maggiori possibilità di rendimento. Tuttavia, questi hanno lo svantaggio di provenire da Stati economicamente più deboli ed è possibile che i Paesi in questione diventino insolventi.

3. prestiti p2p

Un’alternativa all’ETF con rendimenti elevati è rappresentata dai prestiti P2P. Si tratta della concessione di un prestito da un privato a un altro privato. Questo scambio è reso possibile dalle cosiddette piattaforme P2P. A differenza dei prestiti convenzionali, non è necessario rivolgersi a una banca.

I prestiti P2P sono caratterizzati da un elevato grado di flessibilità. Come investitore, sei tu a decidere le condizioni del prestito, l’importo dell’investimento, il paese di investimento e la diversificazione. Il settore P2P è uno degli investimenti finanziari con rendimenti elevati ed è associato a un rischio maggiore.

Per ridurre questo rischio, si raccomanda un’ampia diversificazione tra diversi tipi di prestiti. Per aiutare gli investitori, i mutuatari sono classificati in base al rating del credito. Puoi utilizzare questa classificazione per adattare la tua strategia di investimento al tuo profilo di rischio e investire in prestiti con diversi livelli di rischio. Puoi anche aumentare la diversificazione utilizzando diverse piattaforme P2P.

Oltre ai rischi citati, i prestiti P2P presentano anche alcuni vantaggi:

- Opportunità di rendimento interessanti

- È possibile investire piccole somme

- Opportunità di diversificazione

- Investimenti automatizzati tramite strumenti

- Maggiore flessibilità (impostazioni individuali come l’importo o i termini di investimento preferiti)

4. beni immobiliari

Esistono diversi modi per investire in immobili. Un esempio classico è l’acquisto di un immobile per uso personale come base per la pensione. Dopo averla pagata, i costi dell’abitazione si riducono e puoi beneficiare dell’aumento di valore.

È anche possibile acquistare e affittare un immobile. Un reddito da locazione regolare è un modo popolare per aumentare il proprio reddito. La posizione e le condizioni dell’immobile sono fondamentali per questo scopo. È necessario disporre di competenze sufficienti in questo settore, poiché è necessario tenere conto di vari aspetti come i costi di manutenzione.

Forse stai cercando un modo più semplice ed economico per trarre profitto dal mercato immobiliare. I fondi immobiliari ti offrono un’opzione. Gli investitori raccolgono il loro denaro in un fondo che permette ad altri di finanziare progetti immobiliari. Alcuni esempi sono gli hotel, gli immobili residenziali o le case di riposo.

Normalmente, i fondi immobiliari investono in diversi edifici per ridurre il rischio dell’investimento. Gli investitori possono beneficiare del reddito da locazione, del reddito da vendita e dell’aumento di valore delle azioni immobiliari.

I rischi tipici dei fondi immobiliari sono la perdita dell’affitto o il deprezzamento. A seconda dell’ubicazione dell’immobile, possono verificarsi fluttuazioni dei tassi di cambio. L’aumento dei tassi di interesse può deprimere il valore degli immobili.

5. fondi di investimento

I fondi di investimento investono il loro denaro nel modo più redditizio possibile in diverse classi di attività. Ne sono un esempio i fondi obbligazionari, i fondi azionari e i fondi immobiliari. Gli ETF già citati sono una sotto-forma di fondi d’investimento.

Un vantaggio fondamentale è la distribuzione del tuo patrimonio su diversi titoli. I fondi possono essere acquistati e venduti durante i normali orari di apertura delle borse, il che garantisce la liquidità. Tuttavia, è consigliabile un orizzonte di investimento a lungo termine per ridurre al minimo i possibili rischi.

I rischi dei fondi di investimento variano notevolmente a seconda dell’attività sottostante. I fondi obbligazionari, ad esempio, sono relativamente poco rischiosi. Gli investimenti vengono effettuati in titoli a tasso fisso. Quando scegli i fondi di investimento, presta attenzione alla tua propensione al rischio individuale.

Alcuni fondi azionari possono essere molto più rischiosi. Alcuni investono solo in determinati paesi o settori, il che riduce la diversificazione. Se sei interessato a fondi specializzati, è consigliabile includere investimenti relativamente sicuri per ridurre il rischio complessivo. Scopri di più sui fondi indicizzati rispetto agli ETF qui.

6. azioni

Forse ti sei già chiesto come guadagnare con le azioni. Un’azione è un titolo che consente agli investitori di diventare comproprietari di una società. Quando acquisti un’azione, ricevi diversi diritti come investitore. Ad esempio, gli azionisti sono invitati all’Assemblea Generale Annuale e hanno diritto di voto.

Come proprietario di un’azione, puoi trarre profitto dai dividendi. Si tratta del profitto distribuito agli azionisti se la società ha successo. Un’altra opzione è il rendimento derivante dall’aumento del prezzo delle azioni.

Le azioni offrono rendimenti potenziali interessanti, ma richiedono una sufficiente esperienza. Gli investitori cercano di trovare aziende sottovalutate attraverso un’intensa attività di ricerca e analisi per poter trarre profitto dal successivo andamento dei prezzi. Investire in singole azioni può essere rischioso se l’investitore non ha esperienza e non è sufficientemente diversificato.

Inoltre, dovresti investire solo il denaro che non ti servirà necessariamente nei prossimi anni, poiché le azioni sono soggette a fluttuazioni. Se sei sicuro di poter fare a meno del denaro per il momento, non correrai il rischio di doverlo vendere quando i prezzi scenderanno.

7. materie prime

Gli investitori possono investire in diverse materie prime, come petrolio, gas o materie prime agricole come il grano o il caffè. Gli speculatori cercano di trarre profitto dalle variazioni dei prezzi.

L’aumento della domanda e la carenza di materie prime stanno attualmente portando ad un aumento dei prezzi, il che rende le materie prime interessanti per gli investitori. Esistono vari modi per trarre profitto dal mercato delle materie prime:

- Certificati

- Azioni

- ETC su materie prime

- ETF sulle materie prime

A seconda del tipo di investimento, investire in materie prime può essere molto rischioso. I principianti non dovrebbero investire in ETC o certificati su materie prime. Se sei interessato a un ETF sulle materie prime, controlla l’esatta composizione e assicurati una sufficiente diversificazione nelle diverse materie prime.

8. metalli preziosi

L’investimento in oro è da tempo considerato un investimento interessante e un’opzione per una componente di sicurezza. Sono disponibili anche altri metalli preziosi, come argento, palladio, oro o platino. I metalli preziosi hanno numerose applicazioni nell’industria e la loro disponibilità è limitata.

L’oro è considerato una valuta di crisi, in quanto il suo prezzo si muove spesso in direzione opposta a quello delle azioni, e serve a bilanciare il portafoglio in questo modo. In passato, i prezzi dell’oro sono aumentati quando c’era grande incertezza sui mercati.

Uno svantaggio dell’oro è che difficilmente otterrai un rendimento. Inoltre, può comportare rischi legati al tasso di cambio e alla scomodità di conservazione. Può essere pericoloso conservare l’oro a casa. Un’altra opzione è una cassetta di sicurezza in banca. In questi casi, ci sono costi aggiuntivi.

Investire in metalli preziosi con l’aiuto degli ETF è meno complicato. Tuttavia, non esistono ETF speciali sull’oro, ma esistono ETF sulle materie prime che includono l’oro. Questo tipo di investimento elimina i problemi legati allo stoccaggio. Inoltre, puoi investire in altre materie prime e ridurre così il rischio dell’investimento.

9. antiquariato e arte

In alcuni casi, la passione per il collezionismo di oggetti d’antiquariato e d’arte può trasformarsi in un investimento finanziario. Ad esempio, i dipinti o i mobili di designer famosi o di un’epoca corrispondente. L’antiquariato può essere acquistato nei mercatini delle pulci, nelle aste o nei negozi specializzati.

In questo settore, in particolare, è necessario avere un certo interesse e una certa conoscenza dell’antiquariato. È importante rivolgersi a rivenditori affidabili. Se non sai come muoverti, puoi chiedere consiglio a esperti indipendenti. I principianti spesso hanno poche possibilità di valutare realisticamente il valore di un oggetto o di riconoscere le riproduzioni prive di valore.

Nel caso di oggetti di alta qualità, è possibile un aumento stabile del valore dell’investimento. Un altro vantaggio è che se un oggetto viene tenuto per almeno un anno, la sua vendita è esente da imposte.

10. criptovalute

Dal 2008 le valute digitali si sono sviluppate e hanno attirato l’interesse di numerosi investitori. Il Bitcoin, la prima criptovaluta, è particolarmente popolare, seguito da Ethereum. Sono seguite numerose valute minori. Le valute digitali sono oggi utilizzate come mezzo di pagamento da diversi fornitori.

L’innovazione alla base delle criptovalute è la blockchain. Si tratta di un software open source che contiene elenchi espandibili di record di dati a prova di manomissione. Questo sistema è popolare grazie al suo anonimato.

Oltre ai precedenti vantaggi, c’è anche la possibilità di ottenere un rendimento grazie all’aumento dei prezzi delle azioni. Tuttavia, ci sono anche alcuni rischi da considerare:

- Forti fluttuazioni: È impossibile prevedere l’andamento di certe valute nel lungo periodo.

- I piccoli progetti sono particolarmente rischiosi

- Non tutti gli scambi di criptovalute sono regolamentati, non c’è protezione dei depositi

Conclusione: portafoglio misto degli investimenti più redditizi

Investire denaro attraverso gli investimenti è una parte essenziale di un piano finanziario. Gli investimenti ti permettono di realizzare diversi obiettivi, come ad esempio provvedere alla tua famiglia, raggiungere la libertà finanziaria, fare dei fondi per la pensione o risparmiare per i tuoi figli.

Non esiste una risposta generalizzata su quale sia l’investimento più redditizio. Tutti gli investimenti presentano opportunità e rischi diversi. In ogni caso, un asset dovrebbe essere adatto a te, alla tua strategia individuale e al tuo profilo di rischio. Il tuo portafoglio dovrebbe essere composto da una componente di sicurezza e da una componente di rendimento.

Un conto corrente call money o titoli di stato con un buon rating sono adatti come componente di sicurezza. Sebbene offrano poche possibilità di guadagno, puoi conservare il tuo gruzzolo in un conto corrente a chiamata. Anche un investimento in oro può offrire sicurezza in situazioni economiche difficili.

Se sei interessato a investimenti a lungo termine con rendimenti potenziali interessanti, puoi informarti sugli ETF e sui prestiti P2P. Questi ti permettono di accumulare un patrimonio con un rischio relativamente basso se ti attieni alle regole di base dell’investimento. Scopri di più sugli ETF per principianti o su ETF Europe qui.

FAQ – Domande frequenti su “I 10 migliori investimenti“.

È già successo a molti investitori: Una crisi ha scosso l’economia e ha avuto un impatto negativo sugli investimenti. In questo modo, molti investitori hanno già perso gran parte del loro denaro duramente guadagnato. È quindi comprensibile che tu ti chieda come puoi costruire un portafoglio stabile. Esiste un investimento a prova di crisi? In questo articolo scoprirai quali sono gli aspetti da tenere in considerazione per proteggere il tuo portafoglio in modo da poter rimanere tranquillo in tempi economici difficili.

Aspetti rilevanti:

- Le crisi economiche, come quelle causate dalla pandemia di coronavirus degli ultimi anni, hanno un forte impatto su molte classi di asset.

- Gli investimenti a prova di crisi come i metalli preziosi, i depositi a tempo determinato o il denaro overnight possono offrire sicurezza e bilanciare il tuo portafoglio.

- Concentrandoti su diverse classi di attività, puoi generare rendimenti e dare importanza alla sicurezza.

- Segui questi consigli per aumentare la sicurezza delle classi di attività ad alto rendimento

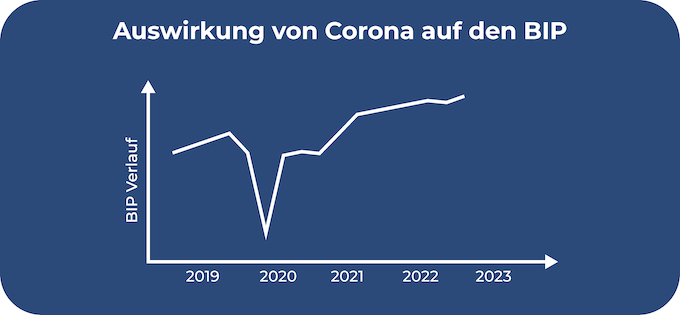

Come si comportano gli investimenti nelle crisi economiche

Negli ultimi anni l’economia è stata soggetta a diverse influenze: La guerra in Ucraina, l’alta inflazione e la pandemia di coronavirus. In pochi anni possono verificarsi forti fluttuazioni che hanno un impatto sull’economia.

Effetti delle crisi sugli investimenti finanziari

Questi tempi sono particolarmente difficili per i giovani investitori. Forse non ti senti ancora sicuro di gestire il tuo denaro in caso di crisi economica. Si pone il problema di cosa fare con i tuoi beni. Quali sono le classi di investimento a prova di crisi? Come puoi investire il tuo denaro per proteggerlo dall’inflazione?

Attenzione!

In tempi di crisi economica, la forza economica delle famiglie diminuisce. Di conseguenza, le aziende realizzano meno fatturato, causando un ulteriore crollo dell’economia. Forse hai anche notato che i prezzi delle tue azioni sono scesi in questi periodi. Di conseguenza, la domanda di investimenti a prova di crisi è in aumento.

- I diversi investimenti reagiscono in modo diverso alle crisi economiche

- Se hai investito in forme di investimento dipendenti dall’economia e c’è una crisi economica, anche tu ne sentirai le conseguenze: potrebbero esserci perdite a breve termine.

- È importante non vendere in tempi di crisi economica.

- I mercati azionari di solito si riprendono abbastanza rapidamente dopo le crisi economiche.

- Gli investitori esperti reagiscono con prudenza alle crisi e non vendono i loro investimenti.

- In linea di principio, il rischio del tuo portafoglio può essere ridotto

- Se si presta attenzione a una sufficiente diversificazione in diverse classi di attività, non tutti gli investimenti subiscono le stesse conseguenze in caso di crisi economica.

- I prezzi dell’oro e delle azioni si muovono spesso in direzioni opposte durante le crisi economiche, ad esempio

- È molto meno probabile che le crisi economiche portino a perdite finanziarie, soprattutto per gli investitori a lungo termine, in quanto questi ultimi si limitano a “stare fuori” dalla crisi in questione.

La natura particolare dell’economia attuale

L’attuale guerra in Ucraina sta avendo un impatto sull’economia. La situazione è particolarmente difficile perché anche gli ultimi anni sono stati ricchi di difficoltà economiche. La pandemia di coronavirus e l’alta inflazione stanno mettendo a dura prova l’economia.

È bene sapere che:

La pandemia di coronavirus, in particolare, ha messo in difficoltà molte aziende, che sono state costrette a chiudere per lunghi periodi di tempo e sono state a malapena in grado di vendere beni o servizi. In questi tempi di incertezza, le famiglie hanno speso molto meno, alimentando ulteriormente la crisi di molte aziende.

Alcune delle conseguenze di questo periodo si fanno ancora sentire: i prezzi dell’energia sono aumentati notevolmente e c’è una prolungata carenza di alcune materie prime. Nessuno può prevedere quanto durerà la guerra in Ucraina, ad esempio, e quali saranno le conseguenze economiche per le famiglie.

I prezzi elevati dell’energia e la forte inflazione spesso portano a una riluttanza all’acquisto. Questo è particolarmente sentito dalle aziende che poi hanno costi più elevati. Questi problemi sono aggravati dalle interruzioni della produzione in Cina, dalle strozzature nei trasporti e dalle interruzioni della catena di approvvigionamento.

Opportunità e rischi degli investimenti a prova di crisi

Le crisi economiche non comportano solo rischi, ma anche opportunità che gli investitori esperti possono sfruttare. È importante non fare vendite affrettate, ma analizzare con calma la propria situazione finanziaria.

Opportunità in tempi di crisi economica:

- Rendimenti in aumento: con il tempo, l’economia si riprenderà da una crisi. Questo fa sì che i prezzi delle classi di attività tornino a salire. Questa fase ti offre interessanti opportunità per ottenere rendimenti elevati.

- Prezzi favorevoli: Il calo dei prezzi, a volte brusco, durante le crisi economiche ha il vantaggio di poter essere acquistato a prezzi vantaggiosi. Spesso si tratta di buone opportunità per gli investitori esperti che possono acquistare a buon mercato e approfittare del successivo aumento dei prezzi dopo la crisi.

- Diversificazione: le diverse classi di attività reagiscono in modo diverso alle crisi. Soprattutto in tempi di crisi, gli investitori spesso si rendono conto di quanto sia importante una sufficiente diversificazione per rendere il portafoglio più resistente e più sicuro in generale.

Rischi in tempi di crisi economica:

- Incertezze: I momenti economici difficili spesso vanno di pari passo con l’incertezza e l’emotività. In queste fasi, spesso è più difficile prendere decisioni di investimento valide senza farsi influenzare eccessivamente dalla situazione attuale e adottando una visione a lungo termine.

- Alta volatilità: la volatilità spesso aumenta durante le crisi economiche. Ci possono essere forti e imprevedibili fluttuazioni in diversi sistemi. In alcuni casi, questo può portare al nervosismo degli investitori e sfociare nel panic selling.

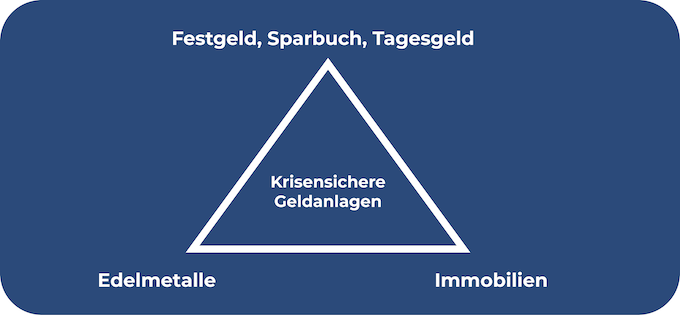

Investire a prova di crisi con queste classi di attivi

Come hai visto, gli investitori stanno affrontando una serie di difficoltà dovute a varie crisi e alle loro conseguenze. Queste crisi economiche stanno aumentando la richiesta di investimenti a prova di crisi. Ma qual è il miglior investimento senza rischi?

1. depositi a tempo determinato, conti di risparmio e call money come investimento

I depositi a tempo determinato, i libretti di risparmio e i conti call money sono considerati investimenti particolarmente sicuri. Sono particolarmente apprezzate dagli investitori con un’elevata esigenza di sicurezza. Tuttavia, non offrono quasi nessun interesse e sono al di sotto del tasso di inflazione, motivo per cui è consigliabile non investire esclusivamente in queste forme di investimento.

È bene sapere che:

La garanzia legale sui depositi assicura l’elevata sicurezza di queste classi di attività. In caso di fallimento di una banca, la legge tutela 100.000 euro per banca e cliente.

Se hai investito parte del tuo patrimonio in questi investimenti, è consigliabile controllarli regolarmente. Le banche cambiano continuamente le loro condizioni, per questo motivo potresti considerare di cambiare banca se trovi un’offerta particolarmente interessante.

Le offerte su Internet sono utili perché ti permettono di fare confronti rapidi ed efficaci. Se ti sembra troppo dispendioso cambiare regolarmente banca, è consigliabile fare una ricerca approfondita prima di prendere una decisione definitiva.

Attenzione!

Idealmente, dovresti conservare due o tre mesi di reddito netto in queste classi di attività. Se dovessero verificarsi eventi imprevisti, hai un gruzzolo a prova di crisi su cui puoi fare affidamento rapidamente e in qualsiasi momento.

2. classe d’investimento dei metalli preziosi

Probabilmente avrai anche sentito dire che i metalli preziosi, in particolare gli investimenti in oro, sono considerati una classe di attivi a prova di crisi. I metalli preziosi come l’argento, l’oro e il platino sono risorse limitate e quindi non sono disponibili all’infinito. Questo ha il vantaggio di garantire un certo livello di conservazione del valore.

Va comunque detto che il prezzo dell’oro può essere soggetto a forti fluttuazioni. L’acquisto di oro comporta anche un certo rischio valutario, poiché l’oro viene scambiato in dollari.

È bene sapere che:

I metalli preziosi possono avere senso se una piccola parte del tuo patrimonio è investita in essi. In questo modo, l’oro può essere aggiunto al portafoglio e ridurre il rischio complessivo del tuo portafoglio. Tuttavia, se vuoi ottenere un guadagno, provvedere alla tua famiglia o alla tua vecchiaia, sono meno adatti.

Se sei interessato all’oro, dovresti anche considerare la possibilità di conservarlo. L’oro può essere conservato a casa in una cassaforte, ma questo comporta una certa dose di rischio. È possibile anche stipulare un’assicurazione contro il furto o delle cassette di sicurezza in banca, ma anche queste hanno un costo.

3. garantire un investimento sicuro attraverso la proprietà

Gli immobili sono molto richiesti e rappresentano un’opzione di investimento sicura. In tempi di incertezza economica, gli immobili sono più resistenti all’inflazione, ad esempio. Esistono diversi modi per trarre profitto dal mercato immobiliare.

È bene sapere che:

Da un lato, è possibile acquistare un immobile per uso personale. In questo modo, potrai vendere in un secondo momento e beneficiare dell’aumento di valore.

Un’altra opzione è rappresentata dagli immobili a reddito, ossia la locazione di immobili già acquistati. Si tratta di investimenti con rendimenti elevati. Forse hai appena iniziato a lavorare e al momento non hai la possibilità di acquistare un immobile. Tuttavia, se vuoi comunque trarre vantaggio dal mercato immobiliare, la terza opzione di investimento può fare al caso tuo.

I fondi immobiliari aperti sono disponibili anche per gli investitori con un patrimonio minore. I fondi immobiliari offrono meno sicurezza, ma aumentano le possibilità di ottenere un rendimento interessante. Nell’ambito del tuo portafoglio, potrebbero fungere in parte da miscela e compensare gli investimenti sicuri ma meno redditizi.

A prova di crisi e di rendimento? Presta attenzione a questi aspetti!

Le opportunità di investimento che ti abbiamo presentato finora sono state pensate per inserire una componente di sicurezza nel tuo portafoglio. In questo modo è possibile ridurre il rischio complessivo del tuo portafoglio, rendendolo più resistente, soprattutto nei momenti di difficoltà economica.

Attenzione!

Ciononostante, c’è un problema: come hai visto, molte delle classi di attività menzionate finora non offrono quasi nessuna opportunità realistica di raggiungere la libertà finanziaria. Soprattutto se vuoi utilizzare una classe di attivi per provvedere alla tua famiglia o per risparmiare per la vecchiaia, devi trovare il modo di generare rendimenti.

Una volta che ci si rende conto di questo, la domanda sorge spontanea: ci sono modi per ottenere rendimenti interessanti e aumentare la sicurezza? Se pensi a classi di attività che generano rendimento, ti vengono in mente le azioni o il P2P. Ma le azioni sono tutte ad alto rischio, non è vero? E un portafoglio P2P è serio, visti gli alti rendimenti?

Rendimenti e sicurezza con P2P ed ETF?