Geldanlage für dein Kind: So sicherst du die Zukunft deiner Liebsten

Von der Ernährung bis zur Bildung und Erziehung: Als Elternteil willst du selbstverständlich nur das Beste für dein Kind bzw. deine Kinder, damit sie erfolgreich in die Zukunft starten können. Zu einer erfolgreichen Zukunft gehört allerdings auch die richtige Geldanlage für dein Kind. Gerade in Deutschland wird dieser wichtige Bestandteil oft vernachlässigt.

In diesem Beitrag zeigen wir dir alles rund um den Vermögensaufbau für Kinder – von Sparplänen und Sparverträgen bis zu den relevantesten Anbietern, mit denen du die Investmentreise deines Kindes starten kannst. Damit du die finanzielle Zukunft deines Kindes bereits heute sicherst.

Das Wichtigste in Kürze:

- Je früher Eltern mit der Geldanlage für Kinder starten, desto stärker profitiert es vom Zinseszinseffekt

- Sparbücher und Sparverträge dienen aufgrund ihrer niedrigen Zinsen nicht dem Vermögensaufbau

- Das regelmäßige Sparen über einen Sparplan ist oftmals der beste Weg, um den finanziellen Grundstein für seine Kinder zu legen

- Wie viel monatlich investiert werden soll, hängt von den individuellen Anlagezielen ab – Neobroker ermöglichen das Sparen bereits ab 1 €

Geldanlage für Kind: Warum die Zeiten des Sparstrumpfs vorbei sind

Jeder kennt das Bild: Das liebevoll gefüllte Sparschwein im Kinderzimmer, gefüttert mit Münzen von Oma und Opa. Es ist ein schöner Gedanke, wenn Kinder sparen, doch in Zeiten niedriger Zinsen und steigender Inflation reicht der klassische Sparstrumpf längst nicht mehr aus, um die finanzielle Zukunft der Kleinen nachhaltig zu sichern.

Die Geldanlage für dein Kind ist heute wichtiger denn je und bietet die Chance, dem Nachwuchs einen entscheidenden Startvorteil ins Erwachsenenleben zu ermöglichen.

Eltern, die früh mit der Geldanlage für ihr Kind starten, können bereits mit kleinen Summen Großes bewirken: Ob Finanzierung des Führerscheins, eines Studiums im Ausland oder sogar des ersten Eigenheims im jungen Alter, ein Depot für Kinder anlegen kann sich langfristig lohnen.

Grund dafür ist der Zinseszinseffekt, der oftmals als achtes Weltwunder bezeichnet wird. Eltern, die früh für ihre Kinder anlegen, profitieren über die Jahrzehnte von der Kraft dieses Effektes und können dadurch kleine Beträge in beachtliches Vermögen verwandeln.

Gut zu wissen:

Der Zinseszinseffekt bezeichnet den Prozess, bei dem bereits angefallene Zinsen dem Kapital zugeschlagen werden und in den folgenden Perioden selbst wieder verzinst werden, sodass sich das Kapitalwachstum exponentiell entwickelt. Anfangs wirkt der Effekt klein, mit der Zeit beschleunigt sich das Wachstum stark, daher ist Zeit der wichtigste Faktor.

Wir sehen uns in den folgenden Abschnitten die beste Kindergeldanlage an, vom Sparplan für Kinder bis zum Sparvertrag für Kinder und zeigen, welche Anbieter dafür am attraktivsten sind.

Du möchtest für deine Kinder sparen? Kläre vorab diese 5 wichtigen Fragen

Bevor du mit der Geldanlage für dein Kind startest, solltest du diese 5 wichtigen Fragen vorab klären, um auch die richtige Anlagestrategie zu finden:

- Wie lang ist der Anlagehorizont?

- Was ist das konkrete Anlageziel?

- Wie hoch ist deine Risikobereitschaft?

- Wie regelmäßig soll investiert werden?

- Wie soll die rechtliche Struktur aussehen?

Zuerst einmal betrachten wir die Frage des Anlagehorizonts: Wie lange kann das Geld investiert bleiben? Wie bereits oben erwähnt, lohnt sich aufgrund des Zinseszinseffekts ein langfristiger Anlagehorizont. Je früher du einen Sparplan für Kinder anlegst, desto dankbarer werden sie dir später einmal sein.

Demnach ist es ratsam, ein Depot für Kinder anzulegen, sobald diese auf die Welt kommen. Für ein Neugeborenes wäre demnach ein Anlagehorizont von 15 bis 20 Jahren realistisch. Über diesen Zeitraum können Schwankungen am Markt üblicherweise problemlos überstanden werden.

Anschließend sollte die Frage nach dem Anlageziel geklärt werden. Wofür soll das Kapital später einmal dienen? Ist es die Ausbildung, der Führerschein oder vielleicht sogar die erste eigene Immobilie? Je genauer dieses Ziel festgelegt wird, desto leichter lässt sich die passende Aufteilung bestimmen.

Ein weiterer wichtiger Punkt, der bei jedem Investment berücksichtigt werden sollte, ist die Risikobereitschaft. Möchtest du ein Depot für Kinder anlegen, so solltest du dir darüber bewusst werden, welches Risiko du und später einmal dein Kind eingehen möchten. Denn auch in großen Schwankungsphasen sollte diszipliniert weiter investiert und nicht aus Panik verkauft werden.

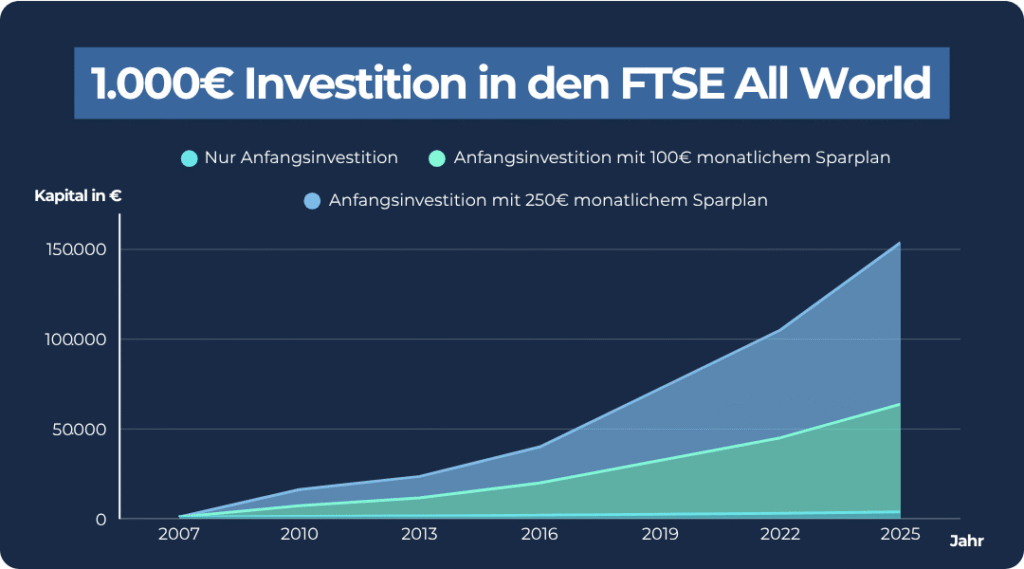

Zusätzlich solltest du vorab noch die Höhe der Investments sowie die Regelmäßigkeit der Einzahlungen klären. Einmalanlage oder doch lieber der Sparplan für Kinder? Die folgende Grafik von Vanguard zeigt, dass sich regelmäßige Einzahlungen langfristig durchaus lohnen.

Da du für jemand anderes, dein Kind, investierst und nicht für dich selbst, solltest du im Vorfeld die rechtliche Struktur klären. Läuft das Geld auf den Namen deines Kindes oder auf dich? Und wer darf darüber verfügen?

Mit der Beantwortung dieser Fragen schaffst du Klarheit für dich und deine Liebsten und vermeidest potenzielle Konflikte in der Zukunft.

Geldanlage für Kind: Was ist die beste Kindergeldanlage?

Wege, Geld für seine Kinder anzulegen, gibt es mehrere. Doch nicht jede Option ist auch wirklich attraktiv, wenn man Inflation, Kosten und Renditechancen berücksichtigt.

Deshalb lohnt es sich, die gängigsten Möglichkeiten genauer zu vergleichen, statt sich nur auf vermeintlich „sichere“ Klassiker zu verlassen. Im Folgenden betrachten wir drei Anlageformen, die besonders häufig für Kinder gewählt werden:

- Das Sparbuch: Die klassische, sehr sichere Anlageform mit jederzeitiger Verfügbarkeit, aber meist sehr niedrigen Zinsen.

- Der Sparplan: Für das regelmäßige Investieren kleiner Beträge (z. B. monatlich), oft in Fonds oder ETFs.

- Der Sparvertrag: Die vertraglich festgelegte Sparform mit festen Laufzeiten und Konditionen (z. B. Banksparplan oder Bausparvertrag).

Dabei beleuchten wir nicht nur die typischen Renditeerwartungen und das jeweilige Risiko, sondern auch die Kostenstruktur der einzelnen Optionen.

Denn gerade Gebühren und Inflation haben einen entscheidenden Einfluss darauf, wie viel vom angesparten Geld am Ende tatsächlich übrig bleibt.

Geldanlage für Kind 1: Das Sparbuch

Das Sparbuch, aber auch das Tagesgeldkonto zählen in Deutschland nach wie vor zu den beliebtesten Anlageformen, wenn Eltern für ihre Kinder sparen wollen.

Ein Grund dafür liegt sicherlich in der Einfachheit der Produkte. Sie sind leicht verständlich und das Kapital ist zu jedem Zeitpunkt verfügbar.

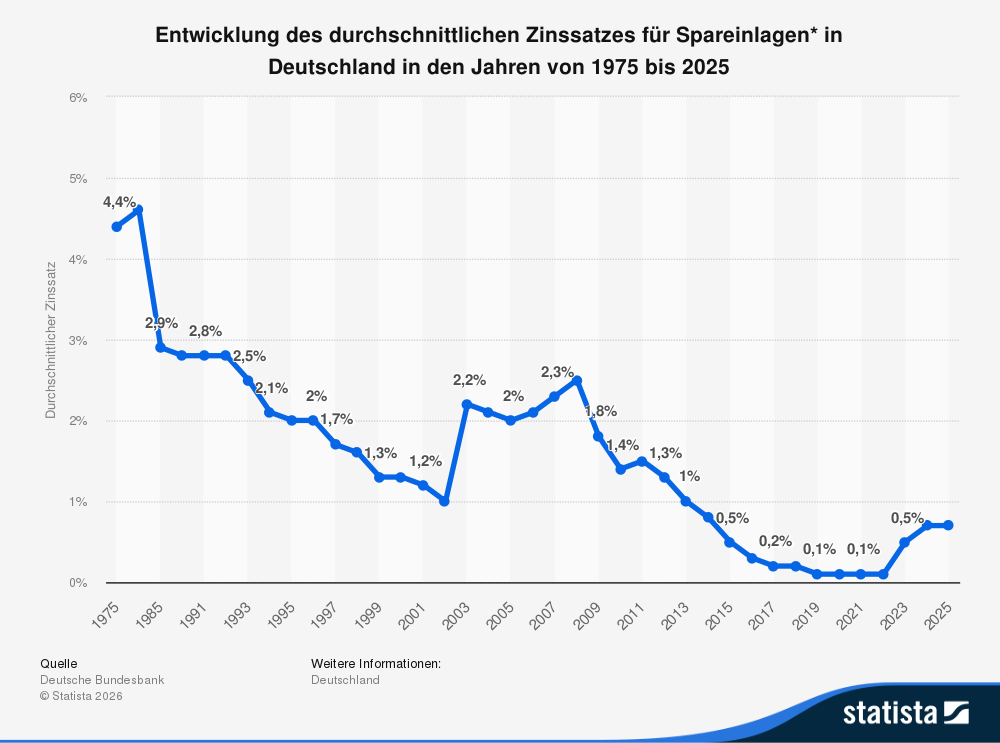

Sowohl Sparbuch als auch Tagesgeldkonto sind allerdings keine attraktiven Anlageformen. Das Problem: Die Zinsen liegen oftmals deutlich unter der Inflationsrate, was bedeutet, dass das investierte Geld effektiv an Kaufkraft verliert.

Die folgende Grafik zeigt die Entwicklung des durchschnittlichen Zinssatzes für Spareinlagen in Deutschland, an der sich rasch erkennen lässt, dass Sparen über die Jahre hinweg immer unattraktiver geworden ist.

Als die beste Kindergeldanlage kann das Sparbuch aus diesem Grund nicht gesehen werden. Eltern, die nicht nur für ihre Kinder sparen, sondern langfristig Vermögen aufbauen wollen, sollten deshalb nach attraktiveren Anlageformen Ausschau halten.

Geldanlage für Kind 2: Der Sparplan

Der Sparplan für Kinder erfreut sich einer immer größeren Beliebtheit. Er zählt zu den effektivsten Methoden, um systematisch Vermögen für sich und seine Kinder aufzubauen, weshalb wir diese Anlageform genauer beleuchten.

Die Funktionsweise des Sparplans ist simpel: Eltern wählen einen Betrag aus, der monatlich in ausgewählte Anlageformen investiert werden soll. Dazu zählen in der Regel das ETF investieren.

Vorteile Sparplan für Kinder:

- Regelmäßigkeit: Automatisierte Einzahlungen sorgen für kontinuierliches Wachstum.

- Cost-Average-Effekt: Durch den Kauf in unterschiedlichen Marktphasen (mal teurer, mal günstiger) wird der durchschnittliche Einkaufspreis optimiert.

- Flexibilität: Sparraten können oft angepasst oder pausiert werden. Auch Einmalzahlungen können getätigt werden.

- Niedrige Einstiegshürden: Viele Broker bieten Sparpläne bereits ab 1 € pro Monat an.

Vor allem ETF-Sparpläne werden in Deutschland immer populärer, auch über die ETF Altersvorsorge. Sie ermöglichen das kostengünstige, passive Investieren in breit gestreute Indizes wodurch das Risiko eines ETF-Totalverlust stark gesenkt wird.

Gut zu wissen:

Der MSCI World zählt zu den beliebtesten Indizes, der in rund 1.500 Unternehmen aus 23 Industrieländern investiert und durch seine breite Diversifikation das Risiko für Anleger mindert.

Einzelaktien können zwar hohe Renditen bescheren, bergen aber auch ein deutlich höheres Risiko und erfordern mehr Expertise und Zeit für die Auswahl. Für die langfristige Geldanlage für Kinder ist eine passive ETF-Strategie oft die beste Wahl.

Um mit dem Investieren über Sparplan zu starten, müssen Eltern ein Depot für Kinder anlegen. Ein einfacher, aber wichtiger Schritt, um mit der Geldanlage für Kinder loszulegen.

Einige Broker bieten mittlerweile attraktive Kinderdepots an, um Eltern beim Kinder-Sparen zu unterstützen. Mögliche Anbieter dafür stellen wir später im Detail vor.

Geldanlage für Kind 3: Der Sparvertrag

Der Begriff Sparvertrag für Kind wird oftmals synonym mit dem eben beleuchteten Sparplan verwendet. Doch es gibt deutliche Unterschiede zwischen den beiden und eine klare Empfehlung für Eltern, wenn es um die beste Kindergeldanlage geht.

Sparverträge sind fest vereinbarte Sparformen, bei denen, ähnlich wie beim Sparplan, regelmäßig bestimmte Beträge eingezahlt werden. Klassische Beispiele für solche Sparverträge sind Banksparpläne oder Bausparverträge.

Der große Vorteil von Sparverträgen für Kinder liegt in der Planbarkeit. Durch ihre feste Laufzeit und Sparrate, wissen Eltern genau, wie sich das Kapital ihrer Kinder entwickeln wird.

Gut zu wissen:

Für Eltern, die klare Anlageziele haben wie zum Beispiel die Finanzierung des Führerscheins oder des Auslandsstudiums, können Sparverträge daher eine sinnvolle Option sein. Zudem bieten sie die Sicherheit, nicht von den Schwankungen am Kapitalmarkt betroffen zu sein.

Der große Nachteil von Sparverträgen für Kinder: Die Rendite und Zinsen. Die Rendite bei solchen Produkten ist oftmals limitiert und liegt häufig nur knapp über den Zinsen beim Sparbuch. Das bedeutet auch hier, dass in Zeiten hoher Inflation die Kaufkraft am Ende des Tages sinkt.

Auch hinsichtlich der Flexibilität sind Sparverträge eingeschränkt, denn frühzeitige Kündigungen sind oftmals mit finanziellen Nachteilen verbunden. Die Frage, ob Bausparvertrag oder ETF lässt sich somit in vielen Fällen mit “ETF” beantworten.

Depot für Kinder anlegen: Anbieter im Fokus

Ist der Beschluss erst einmal gefasst, mit der Geldanlage für Kind zu starten, kommt der nächste entscheidende Schritt, um mit dem Vermögensaufbau auch effektiv starten zu können: die Wahl des passenden Depots.

Viele Banken und Broker bieten Eltern mittlerweile Kinderdepots an. Zu den traditionellen Anbietern zählen Banken wie die Sparkasse, Commerzbank, DKB oder ING.

Darüber können Eltern ein Depot für Kinder anlegen, das das Kind von Anfang an als Depotinhaber festhält. Eltern verwalten dabei das Depot bis zur Volljährigkeit ihres Kindes.

Vorteile einer Depoteröffnung über eine traditionelle Bank:

- persönliche Beratung vor Ort

- oftmals etablierte Infrastruktur

Nachteile einer Depoteröffnung über eine traditionelle Bank:

- höhere Kosten für Depotführung und Ausführung von Sparplänen

- oftmals begrenzte Auswahl an kostenlosen ETF-Sparplänen

Da traditionelle Banken oft teurer und eingeschränkter sind, haben sich über die vergangenen Jahre Neobroker immer stärker in Deutschland etabliert. Sie punkten mit einer kostengünstigen Struktur und zugänglichen Produkten.

Wir stellen im Folgenden zwei etablierte Neobroker vor, bei denen Eltern ein Depot für Kinder anlegen können: Trade Republic und Scalable Capital.

Depot für Kinder anlegen: Trade Republic

Bei Trade Republic eröffnen Eltern ein Kinderdepot für ihren Nachwuchs, das auf den Namen des Kindes läuft und ihm vollständig gehört, sobald es 18 wird.

Dabei profitieren Eltern von der gewohnten Nutzerfreundlichkeit und den bewährten Sparfunktionen von Trade Republic und können die bis zu 13.000 € kapitalertragsfreien Erträge pro Jahr und Kind geltend machen.

So funktioniert die Depoteröffnung:

- Eröffnung über die Trade Republic App

- Benötigt werden Geburtsurkunde des Kindes und die Zustimmung des zweiten Elternteils (es sei denn, das alleinige Sorgerecht liegt vor)

- Beide Elternteile müssen ein Konto auf Trade Republic haben

- Pro Kind kann ein separates Depot eröffnet werden, bis das Kind 17,5 Jahre alt ist

Die Sparpläne können wie gewohnt ab einer Sparrate von nur 1 € ausgeführt und jederzeit pausiert werden. Darüber hinaus bietet Trade Republic die Funktion an, Familie und Freunde für das eigene Kind sparen zu lassen.

Eine weitere Besonderheit ist das Trade Republic Kindergeld. Hierbei werden die laufenden Fondskosten ausgewählter Vanguard ETFs monatlich in den ETF reinvestiert. Damit soll die Zukunft des Kindes weiter unterstützt werden.

Depot für Kinder anlegen: Scalable Capital

Neben Trade Republic zählt Scalable Capital zu den etablierten Neobrokern in Deutschland. Auch hier haben Eltern die Möglichkeit, ein Kinderdepot anzulegen.

Dabei gibt es drei unterschiedliche Produkte, von denen Eltern wählen können:

- Broker

- Wealth

- Tagesgeld

Beim Broker kann wie auch bei Trade Republic bereits ab 1 € monatlich gespart werden, bei Wealth erst ab 20 €. Dafür berücksichtigt Wealth automatisch den Sparer-Pauschbetrag von bis zu 1.000 € pro Jahr, was zusätzlichen Verwaltungsaufwand mindert. Mehr dazu weiter unten.

Scalable Capital bietet die Taschengeld-Funktion an. Auch hierbei werden die Produktkosten (TER) ausgewählter Sparpläne reinvestiert, wodurch im Schnitt bis zu 320 € Taschengeld bis zur Volljährigkeit angespart werden können.

Hinzu kommt ebenfalls die Möglichkeit Freunde und Familie einzuladen, um für das eigene Kind zu sparen. Das “Sparpaten” Feature funktioniert ganz ohne Mindestbetrag bzw. kann ein Dauerauftrag eingerichtet werden.

Depot für Kinder anlegen: Alternative Möglichkeiten um Anlageziele schnell zu erreichen

Neben Sparplänen für Kinder über die klassischen Banken oder Neobroker, haben risikoaffinere Eltern auch die Möglichkeit, die Anlageziele für ihre Kinder schneller zu erreichen. Wir stellen hierfür zwei spannende Alternativen vor: die P2P-Kredite-Plattformen Go & Grow und Monefit.

Bei Go & Grow wie auch Monefit wird das Geld für dein Kind in Konsumkredite investiert. Bei Go & Grow sind es Kredite der Bondora Gruppe, während es bei Monefit Kredite von Creditstar sind.

Dabei haben Anleger aktuell die Möglichkeit, 6 % bei Go & Grow bzw. 7,5-10 % bei Monefit jährlich zu verdienen. Für viele lohnen sich deshalb P2P-Kredite bei hoher Inflation.

Gut zu wissen:

P2P-Investments sind riskanter als klassische Sparformen, da Kreditnehmer ausfallen können und keine Einlagensicherung besteht. Zudem hängt dein Investment auch von der Stabilität der Plattform ab.

Vor allem das neue “Ziele” Feature von Go & Grow kann für Eltern spannend sein, die Struktur, Motivation und Klarheit in den Sparprozess ihres Kindes bringen wollen.

Für jedes Kind können Eltern eigene Sparziele anlegen, sei es der Führerschein, das Studium oder Kapital für die erste eigene Immobilie. Diese können auf der Plattform konkret benannt werden, was sie deutlich greifbarer macht.

Für jedes dieser Ziele lässt sich ein individueller Betrag festlegen und der Fortschritt jederzeit verfolgen. Dadurch wird das Sparen strukturierter und deutlich geplanter.

Ein weiterer Vorteil ist die Flexibilität: Das Geld kann jederzeit zwischen verschiedenen Zielen verschoben werden, sollten sich die Prioritäten ändern, etwa wenn plötzlich höhere Ausbildungskosten anfallen oder ein Ziel früher erreicht werden soll.

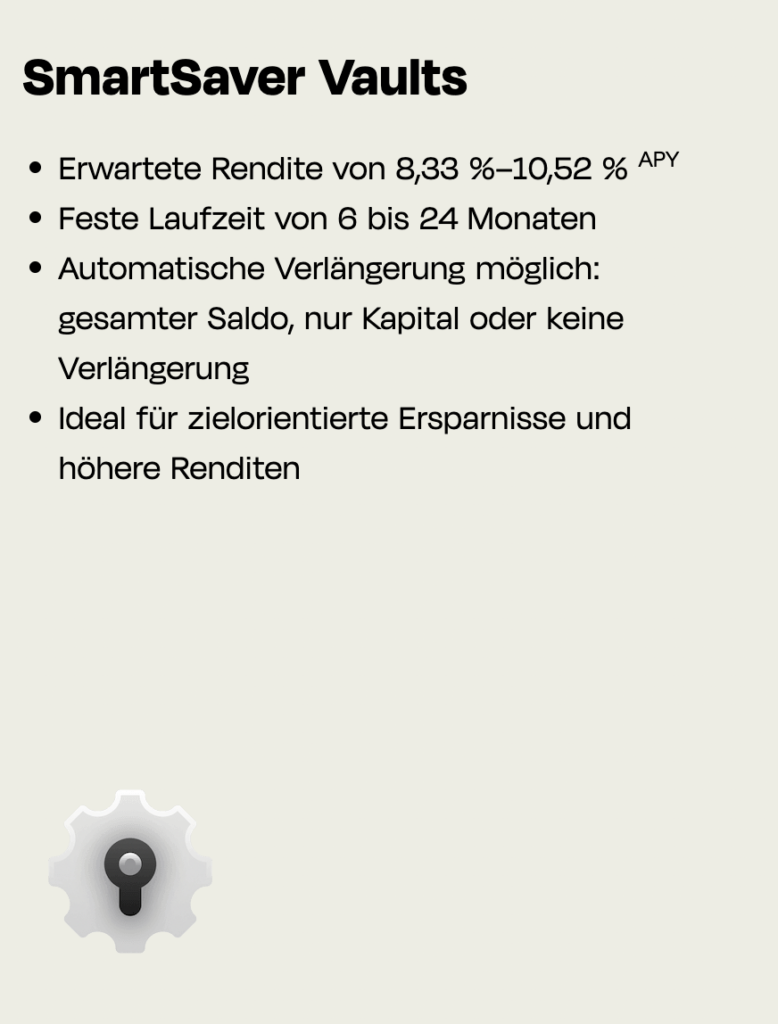

Die P2P-Kredite-Plattform Monefit ist ebenfalls ein spannender Kandidat, wenn es um das Kinder-Sparen mit höherer Rendite geht.

Bei Monefit haben Eltern die Möglichkeit, das Geld mit einer Laufzeit von 6 bis 24 Monaten in sogenannten Vaults zu parken. Das Geld ist für diesen Zeitraum somit nicht verfügbar, wodurch Eltern bzw. das Kind mit einer höheren Rendite von bis zu 10,5 % belohnt werden.

Die Vaults können ebenfalls benannt werden, was die Anlageziele wieder greifbarer macht. Zudem hilft die Auswahl des Auszahlungsdatums bei der Planbarkeit, was ein weiterer wichtiger Baustein bei der Anlage für Kinder ist.

Geldanlage Kind: Was gilt es bei der Steuer zu beachten?

Wir wissen nun, welche Anlageform in den meisten Fällen die attraktivste ist und welche Optionen es für die Eröffnung eines Kinderdepots gibt. Werfen wir zum Schluss noch einen Blick auf die steuerlichen Rahmenbedingungen, die bei der Geldanlage für Kinder relevant sind.

Bei der Depoteröffnung ist es ratsam, das Depot im Namen des Kindes zu eröffnen. Der Hauptgrund dafür sind die Steuerfreibeträge, die dann genutzt werden können.

Jedes Kind hat wie jeder andere Bürger in Deutschland einen jährlichen Sparer-Pauschbetrag von 1.000 Euro.

Gut zu wissen:

Der Sparer-Pauschbetrag besagt, dass Kapitalerträge wie Zinsen, Dividenden oder Gewinne aus Wertpapierverkäufen bis zu einer Höhe von 1.000 € jährlich steuerfrei bleiben, sofern keine anderen relevanten Einkünfte vorliegen.

Darüber hinaus gibt es den Grundfreibetrag von aktuell 12.348 €, der ebenfalls für Kinder gilt, sofern sie keine weiteren Einkommen haben. Auch ein Sonderausgaben-Pauschbetrag von 36 € kann genutzt werden.

Somit profitieren Kinder jedes Jahr von insgesamt 13.384 € an steuerfreien Kapitalerträgen. Dieses Potenzial sollte von Eltern unbedingt genutzt werden, da es einen wertvollen Beitrag zum langfristigen Vermögensaufbau beiträgt.

Fazit: Mit der richtigen Geldanlage die finanzielle Zukunft des Kindes sichern

Dass die finanzielle Vorsorge für Kinder unentbehrlich ist, wissen die meisten Eltern. Doch bei der Frage nach der besten Kindergeldanlage herrscht nach wie vor Unwissen bei den meisten. Sparbücher und Sparverträge sind aufgrund ihrer niedrigen Zinsen keine attraktiven Anlageformen mehr. Sparpläne hingegen haben sich in den letzten Jahren zu einem Anlagefavoriten entwickelt.

Sie dienen dem langfristigen Vermögensaufbau und können bereits mit wenigen Schritten eingerichtet werden. Dabei bieten insbesondere Neobroker wie Trade Republic oder Scalable Capital niedrige Einstiegshürden und attraktive Features, die das Kinder-Sparen erleichtern und das Erreichen der Anlageziele unterstützen.

Bei der Geldanlage für Kinder können auch P2P-Kredite-Plattformen spannende Alternativen bieten.

FAQ: Wie gelingt die Geldanlage für Kinder am besten?