Richtig investieren – Vermögensaufbau 2026

Die hohen Inflationsraten entwerten das eigene Vermögen. Mit demselben Geld kannst du dir heute nicht mehr die gleichen Produkte und Dienstleistungen kaufen wie noch vor einigen Jahren. Ein weiteres Problem ist die unsichere staatliche Rente. Doch wie sollten Privathaushalte mit solchen finanziellen Unsicherheiten umgehen?

Eine praktische Möglichkeit bietet das Anlegen von Geld. Wir zeigen dir, wie richtig investieren funktioniert und wie du mit deinem persönlichen Vermögensaufbau starten kannst – nimm deine Finanzen selbst in die Hand!

Das Wichtigste in Kürze:

- Wir zeigen dir, was das magische Dreieck der Geldanlage ist und weshalb es dir hilft, einen Überblick über Geldanlagen und ihre Vor- und Nachteile zu bekommen

- Du lernst, weshalb Notgroschen, Anlagehorizont und eine eigene Strategie wichtig sind beim Thema richtig investieren

- Deshalb solltest du Kosten reduzieren und vor dem Geld anlegen deine Schulden abbezahlen

- Wir stellen dir einige Geldanlagen vor, damit du einen groben Überblick bekommst

Richtig Investieren – Was muss ich beachten?

Investieren für Anfänger kann gerade Anfangs komplex und unübersichtlich wirken. Schließlich gibt es zahlreiche Geldanlagen und unterschiedliche Regeln, die befolgt werden sollten. Deshalb geben wir dir einen verständlichen Überblick über wichtige Grundlagen, die du beachten solltest, wenn du deine eigene Finanzstrategie aufbauen möchtest.

1. Magisches Dreieck der Geldanlage

Das sogenannte magische Dreieck der Geldanlage hilft Investoren, einen groben Überblick über bestimmte Geldanlagen und ihre Vor- und Nachteile zu bekommen. Mithilfe des Dreiecks kann eingeschätzt werden, ob ein Asset für das eigene Portfolio infrage kommt und mit den individuellen Zielen übereinstimmt oder eher nicht.

Dabei besteht das Dreieck aus den wichtigsten Zielen oder Anforderungen, die unterschiedliche Investoren an eine Geldanlage erheben,wenn sie richtig investieren wollen: Liquidität, Rentabilität und Sicherheit.

Wichtig ist dabei Folgendes:

- Keine Geldanlage kann alle drei Ziele perfekt erfüllen

- Der Fokus liegt meist stark auf einem oder zwei Zielen

- Du solltest dir darüber klar werden, was deine persönlichen Prioritäten bei einer Anlageklasse sind, worauf du weniger Wert legst und wie hoch deine Risikobereitschaft ist

- Anschließend kannst du die zur Verfügung stehenden Geldanlagen einteilen und entscheidest dich für ein Asset

Liquidität: Dieses Wort wird verwendet, um zu beschreiben, wie leicht du auf das investierte Geld zugreifen kannst. Hast du beispielsweise einen Bausparvertrag über eine bestimmte Anzahl von Jahren abgeschlossen, ist die Liquidität gering, da du dich an feste Zeiten gebunden hast und das Geld nicht einfach abheben kannst. Dagegen ermöglicht dir ein Tagesgeldkonto eine hohe Flexibilität.

Rentabilität: Eine Geldanlage ist rentabel, wenn du hohe Gewinne oder Renditen erzielen kannst. Besonders wichtig ist dabei die Zeit, die du mitbringst. Je länger du dein Geld anlegst, desto höhere Zinsen kannst du erwirtschaften. Zusätzlich reduzieren sich Risiken. Ein weiterer Vorteil ist, dass die Inflation bei einer entsprechend hohen Rentabilität ausgeglichen werden kann, womit du dein Vermögen vor Wertverlust schützen kannst.

Sicherheit: Mit den Geldanlagen gehen verschiedene Risiken einher. Investoren unterscheiden sich in ihrer Risikobereitschaft.

Du solltest dir folgende Fragen stellen:

- Wie viel Geld bin ich bereit zu riskieren?

- Wie kann ich die Sicherheit erhöhen?

- Wie finde ich eine krisensichere Geldanlage? oder

- Wie wichtig ist mir Sicherheit beim Investieren?

2. Diversifikation

Eines der am leichtesten umsetzbaren Werkzeuge, um die Sicherheit in deinem Portfolio zu erhöhen, ist die sogenannte Diversifikation. Dabei handelt es sich um die Streuung oder Aufteilung deines Vermögens.

Die Diversifikation ist wichtig, wenn du dich für sichere Geldanlagen interessiert und kann genutzt werden, um folgende Ebenen aufzuteilen:

- Portfolio: Streuung funktioniert beispielsweise, indem du in unterschiedliche Geldanlagen investierst und nicht alles in Aktien oder auf ein Tagesgeldkonto anlegst

- Unternehmen: Investierst du in wenige Einzelaktien, ist dein Risiko vergleichsweise hoch. Geht ein Unternehmen insolvent, wirst du das in deinem Depot deutlich spüren können. Die Lösung? Investiere in eine große Anzahl von Konzernen. Einzelne Insolvenzen können auf diese Weise von anderen Unternehmen “aufgefangen” werden

- Branchen: Es kann riskant sein, einen Großteil des eigenen Vermögens in einen bestimmten Sektor zu investieren. Die Zukunft und Entwicklung unterschiedlicher Branchen lässt sich nicht vorhersagen. Investierst du nur in einen spezifischen Bereich, kann bei negativer Entwicklung dein Vermögen gefährdet sein

- Länder: Auch nationale Krisen können Geldanlagen stark beeinflussen. Kommt es beispielsweise zu einer Wirtschaftskrise oder einer Umweltkatastrophe, wäre es für dein Portfolio besser, nicht nur in genau dieses Land investiert zu haben

- Anlagehorizont: Oftmals können die Risiken von Geldanlagen gesenkt werden, indem sich Investoren an einem langfristigen Anlagehorizont investieren. Allerdings sollte ein Teil des Geldes liquide, also einfach verfügbar sein, wenn beispielsweise die Waschmaschine plötzlich kaputt geht oder das Auto eine Reparatur benötigt. Wenn du in Anlageklassen mit unterschiedlichem Anlagehorizont investierst, kannst du sichergehen, Risiken zu senken, aber gleichzeitig ausreichend Geld zur Verfügung zu haben, falls es zu unvorhergesehenen Ausgaben kommt

Vorsicht bei “Geheimtipps”

Das Internet bietet eine hervorragende Möglichkeit, um sich weiterzubilden und über Themen zu lernen, von denen wir noch nichts wissen. Leider gibt es aber auch zahlreiche unseriöse Anbieter, die selbst alles dafür tun, um profitieren zu können. Diese nehmen oftmals keine Rücksicht auf Privatanleger und mögliche Konsequenzen.

Sei deshalb vorsichtig bei vermeintlichen Experten, die dir erzählen wollen, wie du schnell investieren und reich werden kannst. Sie geben oft unseriöse Finanztipps und verkaufen diese als angebliche “Geheimtipps”.

Hinterfrage dazu deine Informationsquelle und stelle dir beispielsweise Fragen, wie:

- Gibt der Anbieter Informationen über Vor- und Nachteile von bestimmten Anlageoptionen?

- Wie viel Transparenz wird mir geboten?

- Sind die Informationen ausgeglichen oder werde ich dazu gedrängt, in einen bestimmten Kurs oder eine Anlage zu investieren?

Achtung:

Richtig Investieren benötigt Wissen und vor allem Zeit. Anbieter, die dir versprechen, dass du mit ihren Tipps schnell reich werden kannst, sind oftmals unseriös und haben eigene Vorteile im Blick. Sei vorsichtig bei vermeintlichen “Geheimtipps”.

3. Anlagehorizont

Die gerade erwähnten Geheimtipps, um vermeintlich schnell reich zu werden, bringen uns zum Thema Anlagehorizont. Dieser hat einen entscheidenden Einfluss auf Risiko und Rendite einer Anlageklasse und Finanzstrategie.

- Oftmals können Risiken durch einen langfristigen Anlagehorizont deutlich gesenkt werden

- Marktschwankungen oder ungünstige Einstiegspreise werden dadurch ausgeglichen

- Bei Aktien oder ETFs beispielsweise solltest du ausreichend Zeit mitbringen

- Mit einem Anlagehorizont von mindestens 10 bis 15 Jahren beim Investieren in ETFs kannst du Risiken auffangen

Gut zu wissen:

Zusätzlich kannst du als Anleger vom Zinseszins profitieren: Erwirtschaftete Zinsen werden wieder angelegt und tragen ebenfalls dazu bei, weitere Rendite zu erzielen. Besonders beim Investieren über längere Zeiträume kommt der Zinseszinseffekt zum Tragen.

Langfristige Anlagehorizonte sind demnach vor allem wichtig, wenn du in Anlagen investierst, die Marktschwankungen und Risiken unterworfen sind. Weniger wichtig sind solche Zeiträume, wenn du eine Anlage benötigst, auf die du regelmäßigen Zugriff hast, wie ein Tagesgeldkonto.

4. Notgroschen

Das gesamte Vermögen investieren, um möglichst hohe Renditen einzufahren? Das funktioniert in der Praxis leider selten und kann sogar zu Problemen führen. Sehr empfehlenswert ist das Anlegen eines Notgroschens, bevor du anfängst, Geld anzulegen.

Doch wozu dient der Notgroschen? Immer wieder kann es zu plötzlichen Ereignissen kommen, bei denen Menschen Geld ausgeben müssen.

Notfälle oder andere Ausgaben sind vielseitig und können nicht geplant werden:

- Reparatur im Haus oder in der Wohnung

- Plötzliche Tierarztkosten

- Kaputte elektronische Geräte

- Krankheit

- Vorübergehende Arbeitslosigkeit

Diese sollten mit eigenen Rücklagen finanziert werden können. Als Anleger kann es negative Konsequenzen haben, wenn du Geld vorzeitig benötigst und deshalb Anteile deines investierten Vermögens verkaufen musst. Sind die Preise beispielsweise ungünstig, kannst du hohe Verluste erzielen.

Gut zu wissen:

Halte deshalb an deiner ursprünglichen Anlage fest und finanziere Notfälle mit deinem Notgroschen. Dieser sollte stets verfügbar sein und drei bis sechs Monatsgehälter betragen.

Damit bist du gut vorbereitet, solltest du spontan Geld benötigen. Idealerweise baust du dir deinen Notgroschen auf, bevor du Geld investierst und füllst es wieder auf, wenn du einen Teil aufgebraucht hast.

5. Kosten reduzieren

Es ist ein ganz grundsätzlicher Tipp, mit deiner Geldanlage einhergehende Kosten zu reduzieren, wenn du richtig investieren möchtest. Im Internet gibt es zahlreiche Möglichkeiten. Kostenvergleiche helfen dir, die besten Optionen für deine Anlagen zu finden.

Bist du beispielsweise auf der Suche nach einer Bank, sollte die Depotführung kostenlos sein. Auf diese Weise kannst du sichergehen, dass deine Rendite nicht geschmälert wird. Gerade über längere Zeiträume können sich solche Kosten bemerkbar machen.

Vergleiche vor allem auch laufende Kosten bei bestimmten Geldanlagen. Auch Transaktionskosten können je nach Anlage hoch ausfallen und einen großen Unterschied machen. Je geringer deine Kosten sind, desto mehr kannst du vom Zinseszinseffekt profitieren und desto höher wird deine Rendite ausfallen.

6. Schulden abbezahlen

In einem der vorherigen Punkte haben wir erwähnt, dass es sich empfiehlt, einen Notgroschen anzulegen, bevor Geld investiert wird. Auch Schulden, die mit hohen Zinsen einhergehen, sollten vorab abbezahlt werden. Dazu gehören beispielsweise Kreditkartenschulden.

Das gilt nicht für geplante, langfristige Kredite, wie beispielsweise einen Baukredit. Neben einem solchen Kredit kannst du problemlos beginnen, nebenbei zu investieren. Ansonsten würden Anleger erst in einigen Jahren oder Jahrzehnten anfangen können, Geld anzulegen. Das ist nicht sinnvoll, da die Zeit eine entscheidende Rolle spielt.

7. Eigene Strategie aufbauen

Am Anfang stehen für jeden neuen Investor die Zielsetzung und die Planung. Deine finanziellen Ziele kannst du nur erreichen, wenn du sie kennst.

Stelle dir hierzu einige Fragen, wie beispielsweise:

- Was ist das Ziel meiner Investition?

- Bis wann möchte ich dieses Ziel erreichen?

- Wie viel Geld muss ich anlegen, um mein Ziel zu erreichen?

- Habe ich verschiedene Ziele?

- Welche Risiken kommen auf mich zu?

- Wie kann ich mich vor diesen schützen?

- Wie realistisch sind meine Ziele?

Besonders die letzte Frage hängt mit der eigentlichen Planung zusammen. Du solltest dir eine Investment Strategie aufbauen, indem du deine Ziele auf Realisierbarkeit hin überprüfst und dir darüber klar wirst, welche Geldanlagen du benutzen möchtest.

Achtung!

Eine feste, klare Strategie wird dir helfen, auch in wirtschaftlich unsicheren Zeiten ruhig zu bleiben und deine Ziele konsequent zu verfolgen. Kommt es beispielsweise zu einer Wirtschaftskrise, halte an deiner Strategie fest und lasse dich von einer panischen Grundstimmung einiger Anleger nicht verunsichern.

Wähle deine Geldanlage

Nach all diesen grundlegenden Regeln stellt sich nach wie vor die Frage “in was investieren?”. Hast du dich ausführlich mit den vorherigen Aspekten dieses Artikels beschäftigt, insbesondere mit dem magischen Dreieck der Geldanlage und deinen finanziellen Zielen, hast du möglicherweise schon einen ersten Eindruck davon, was deine Geldanlage dir bieten sollte.

Im Folgenden stellen wir dir ein paar Geldanlagen und ihren groben Aufbau vor. Allerdings beschränken wir uns auf ein paar wichtige und lassen andere aus, damit du einen ersten Überblick gewinnen kannst.

ETFs

Den Zeitraum kannst du selbst bestimmen, jedoch solltest du dir darüber klar sein, dass dein Geld nicht stets zur Verfügung steht. Für beide Kontoarten gilt eine Einlagensicherung in Höhe von bis zu 100.000 Euro pro Kunde. Unternehmen insolvent geht. Demnach ist die Diversifikation bei solchen Anlageklassen besonders wichtig.

Exchange Traded Funds oder ETFs sind eine interessante Möglichkeit, Sicherheit und Rendite zu kombinieren. Es handelt sich um einen Fonds über eine bestimmte Anlageart wie Aktien, Anleihen oder Rohstoffe.

- Ein ETF versucht, einen bestimmten Index abzubilden, wie beispielsweise den DAX

- In diesem Fall würde der Fonds alle 40 größten deutschen Unternehmensaktien enthalten

- Es handelt sich um eine passive, langfristig orientierte Anlageklasse

- Der besondere Vorteil von ETFs ist die hohe Diversifikation

- Sogenannte Weltportfolios enthalten mehrere Hunderte oder Tausende Unternehmen, bestehend aus nur ein bis zwei ETFs

- Sie sind transparent und leicht verständlich

Es handelt sich um die vielleicht beste Geldanlage ohne Risiko, wenn du auf eine ausreichende Diversifikation achtest. Das Risiko verteilt sich demnach auf eine hohe Anzahl von Konzernen, was die Anlageklasse deutlich sicherer macht bei einer Chance auf attraktive Renditen.

Tagesgeld und Festgeld

Das Tagesgeldkonto eignet sich hervorragend, um deinen Notgroschen zu lagern. Es ist sehr liquide, du kannst jederzeit auf dein eingezahltes Geld zugreifen. Sollten Notfälle eintreten, musst du dir keine Gedanken darum machen, ob das Abheben funktioniert oder nur zu einem späteren Zeitpunkt geht.

Ein weiterer Vorteil ist, dass es teilweise Zinsen gibt. Allerdings sind diese nicht besonders hoch und eignen sich nicht dafür, ein Vermögen aufzubauen. Die Punkte Sicherheit und Liquidität sind hoch, während eine niedrige Rentabilität gegeben ist.

Gut zu wissen:

Das Festgeldkonto ist weniger liquide als das Tagesgeldkonto. Geld wird über einen festen Zeitraum angelegt, wofür feste Zinsen anfallen. Je höher der Anlagehorizont, desto höher fallen die festgelegten Zinsen aus.

Aktien

Einer der beliebtesten Wege, um attraktive Renditen zu erzielen, sind Aktien. Mit dem Kauf einer Aktie kannst du einen Anteil eines börsennotierten Unternehmens erwerben. Ziel ist es, von einer Wertentwicklung zu profitieren und die Aktien zu einem späteren Zeitpunkt teurer zu verkaufen.

- Mit dem Kauf von Aktien gehen unterschiedliche Rechte einher

- Je nach Aktienart, bekommst du beispielsweise das Recht, an einer Versammlung teilzunehmen und dein Stimmrecht zu nutzen

- Auf solchen Versammlungen wird beispielsweise darüber abgestimmt, ob Unternehmen ihre Gewinne in Form von Dividenden an ihre Aktionäre auszahlen sollen

Du interessierst dich für sichere Aktien? Risiko und Rendite gehen stets Hand in Hand, auch bei Aktien. Investierst du ausschließlich in einige wenige Einzelaktien, kann sich das besonders deutlich bemerkbar machen, wenn eines dieser

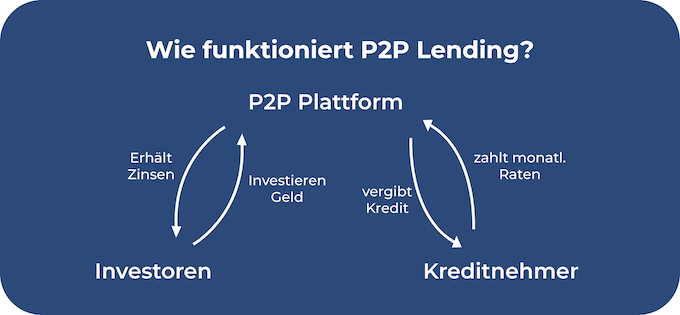

P2P-Kredite

Bei P2P handelt es sich um eine Kreditvergabe zwischen zwei Privatpersonen. Als Anleger hast du die Möglichkeit, private Projekte zu finanzieren und von den Zinsen zu profitieren. Eine Bank und damit zeitaufwändige, bürokratische Hürden fallen weg.

Möchtest du in P2P-Kredite investieren, kannst du teilweise hohe Renditen erzielen. Auch hier gehen Risiko und Rendite Hand in Hand. Allerdings hast du den Vorteil, dass du deine individuelle Strategie aufbauen kannst in Übereinstimmung mit deiner persönlichen Risikobereitschaft.

P2P-Plattformen bewerten Kreditnehmer und ihre Kredite mit einer Bonität. Das dient den Anlegern und soll die Transparenz und Sicherheit erhöhen. Investoren können auf diese Weise einschätzen, ob sie das Risiko für einen bestimmten Kredit eingehen wollen oder sich lieber auf sichere Kredite konzentrieren wollen. Du kannst beispielsweise in europäische Kredite investieren.

Fazit: Richtig investieren leicht gemacht – So geht’s!

Zu Beginn kann das Thema Geldanlage etwas überfordernd wirken. Möglicherweise hast du Angst, Geld zu verlieren oder hast noch keinen Überblick über die vielen Möglichkeiten. Deshalb haben wir dir ein paar Geldanlagen vorgestellt, die anfängerfreundlich sind und sich für unterschiedliche Ziele eignen.

Zudem haben wir dir wichtige Grundlagen gezeigt. Dazu gehört beispielsweise das magische Dreieck der Geldanlage, das dir hilft, Anlageklassen einzuteilen. Die Diversifikation ist eines der wichtigsten Werkzeuge und hilft dir, das Risiko deiner Anlagen zu senken. Zudem solltest du Abstand nehmen von vermeintlichen Geheimtipps, die oftmals unseriös sind.

Wenn du dir vor dem Investieren einen Notgroschen aufbaust, kannst du finanzielle Notfälle aus eigenen Rücklagen stemmen und musst dir keine Gedanken um dein angelegtes Vermögen machen. Auch Schulden sollten, wenn möglich, vorab abbezahlt werden.

Beachtest du diese Tipps und Grundlagen, steht deinem Vermögensaufbau und dem Erreichen deiner finanziellen Ziele nichts mehr im Weg! Erweitere dein Wissen und baue dir eine Strategie auf, die du konsequent verfolgst, damit du richtig investieren kannst. Du möchtest mehr über P2P-Kredite erfahren? Lerne hier mehr!

FAQ – Häufig gestellte Fragen