Sono i neo-broker più economici sul mercato tedesco e pagano anche gli interessi sul tuo capitale, ma chi è meglio? Scalable Capital vs Trade Republic è la domanda che molti investitori si pongono! Abbiamo analizzato da vicino i due provider più popolari e ne abbiamo confrontato le funzioni, i costi e i servizi. Abbiamo anche […]

I prestiti P2P sono convenienti con l’inflazione alta?

I prestiti P2P, che spesso pagano un interesse del 6-12% all’anno, valgono davvero ancora la pena, visto l’attuale alto livello di inflazione? Se così fosse, resta da chiedersi quali siano i prestiti P2P particolarmente interessanti in un periodo come questo e quali siano i prestiti da cui gli investitori dovrebbero stare alla larga. Puoi trovare le risposte a queste domande in questo articolo.

Ecco di cosa si tratta:

- I prestiti P2P sono un buon investimento alla luce dell’attuale alta inflazione?

- Che ruolo dovrebbero avere i prestiti P2P nel tuo portafoglio?

- A quali condizioni un investimento in prestiti P2P può essere conveniente?

- In quali prestiti P2P continuerò a investire e in quali non investirò più?

Inhalte

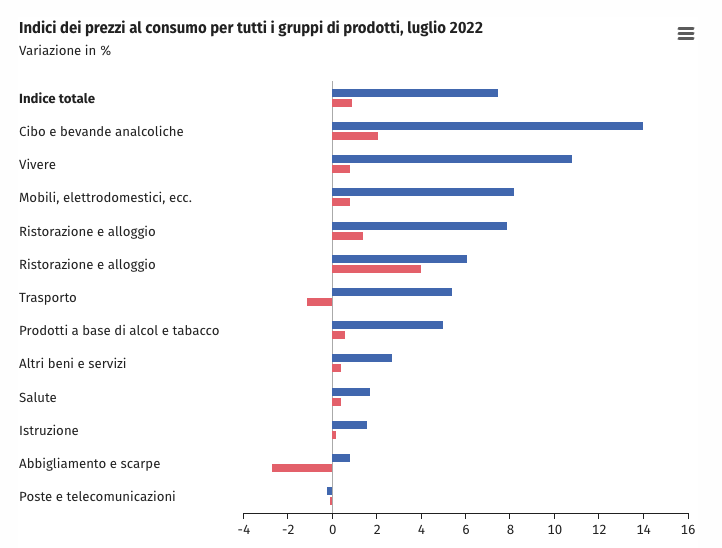

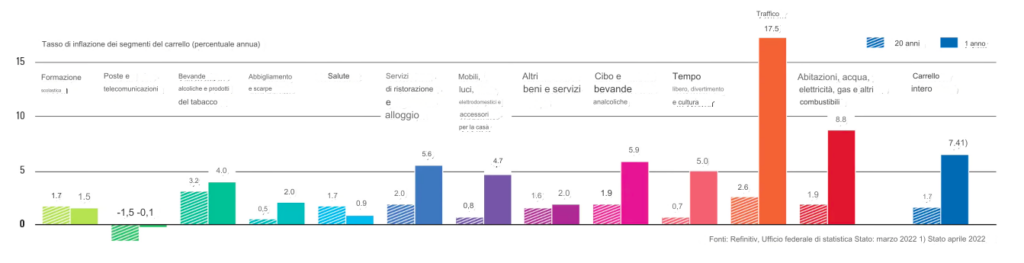

L’enorme tasso di inflazione in Europa

Elettricità, gas, benzina, case, cibo, vacanze… tutto sta diventando più costoso! Questo naturalmente fa sorgere in alcuni investitori la domanda: “I prestiti P2P hanno ancora senso nel mio portafoglio?”.

Questa domanda è fondata. Infatti, i tassi di interesse reali diminuiscono anche in caso di inflazione elevata e, con l’attuale tasso di inflazione massiccia in Germania del 7,5%, spesso sono addirittura negativi.

Con un tasso d’inflazione già elevato del 7,5%, la Germania è ancora al di sotto della media europea – grazie a misure come il biglietto da 9 euro, gli sconti sulla benzina ecc. La media europea è di ben 8,9% ed è quindi lontana dall’obiettivo della BCE del 2%.

Dubito che raggiungeremo questo livello normale nei prossimi due anni e dovremo abituarci a questo nuovo livello di inflazione. Almeno per il momento.

I prestiti P2P sono convenienti con un tasso di inflazione elevato?

Sebbene l’attuale tasso di inflazione non rappresenti ancora un’“iperinflazione” – poiché questa si raggiunge solo a partire da un tasso di inflazione del 50% – il livello attuale ha già un impatto significativo sui prestiti P2P. Vediamo più da vicino di cosa si tratta.

L’euro debole

Anche gli sviluppi geopolitici stanno lasciando il segno sull’euro. L’euro sta attualmente crollando, il che ovviamente non è positivo per gli investitori che investono in questa valuta e che vivono al di fuori dell’eurozona.

Rispetto al dollaro USA, l’euro è sceso di ben il 12% in un anno. Per questo motivo, sempre più investitori stanno abbandonando l’euro per investire nelle obbligazioni statunitensi, attualmente molto più interessanti.

Un confronto con il franco svizzero mostra una tendenza simile. Anche in questo caso, l’euro ha perso ben il 9% del suo valore in un anno. Molti investitori si stanno chiedendo se il franco svizzero possa fungere da copertura contro l’inflazione.

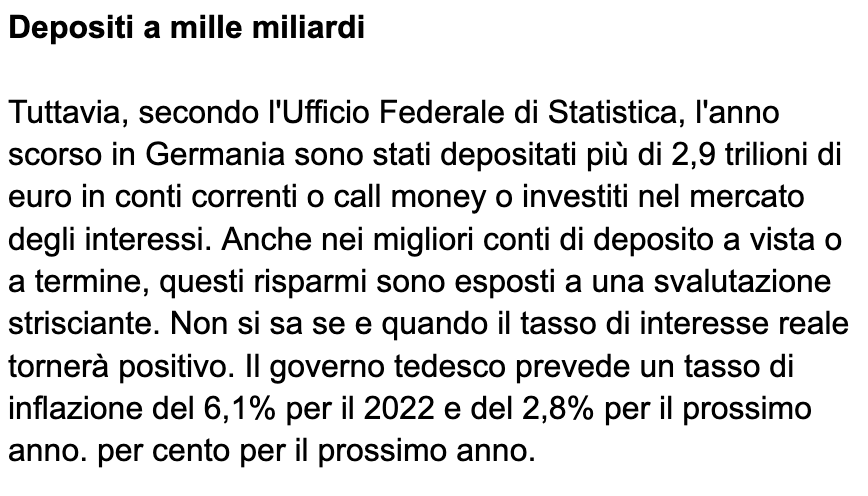

Inoltre, l’anno scorso in Germania sono stati depositati più di 2,9 trilioni di euro in conti correnti e depositi a termine. Si tratta di una somma enorme, considerando che non vengono pagati interessi, nonostante l’attuale alto tasso di inflazione del 7,5%.

Ora la domanda sorge spontanea: fino a che punto i prestiti P2P possono essere un’opzione in questa situazione – o non possono esserlo comunque?

Quando sono interessanti i prestiti P2P?

La base di un buon portafoglio dovrebbe sempre essere costituita da attività tangibili, ovvero azioni, ETF o immobili. I prestiti P2P o gli oggetti da collezione sono idealmente solo un’integrazione. Tuttavia, i prestiti P2P possono essere l’opzione più interessante per gli investitori, soprattutto in fasi di mercato difficili.

Il fatto che i prestiti P2P possano essere un’opzione interessante è dovuto principalmente alla mancanza di alternative. Infatti, i tassi di interesse reali sono attualmente negativi quasi ovunque, che si tratti di azioni, ETF o criptovalute. Con i prestiti P2P, in alcuni casi gli investitori possono contrastare questa tendenza e ottenere un rendimento positivo.

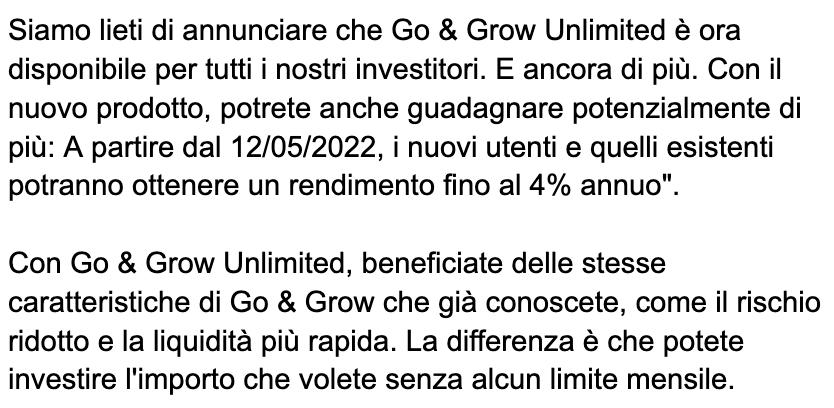

Nel 2019, prima della pandemia di coronavirus e dell’alta inflazione, gli investitori hanno potuto ottenere tassi di interesse reali di circa il 5,35% con Bondora Go & Grow. All’epoca, l’inflazione in Germania era dell’1,4%.

Due anni dopo, nel 2021, i tassi di interesse su Bondora scesero al 3,1% a causa dell’aumento dell’inflazione. Di conseguenza, gli investitori ricevettero solo il 3,65% di interessi sui loro investimenti.

Se applichiamo questo scenario al 2022, gli investitori realizzerebbero un rendimento negativo pari a -0,75% con un tasso di inflazione attuale del 7,5% e tassi di interesse invariati del 6,75%.

Con Bondora Go & Grow Unlimited, il rendimento reale è ancora peggiore. A causa dell’interesse del 4% che gli investitori ricevono, il rendimento è attualmente pari a -3,5%.

Dipende quindi molto dal grado di rischio che sei disposto a correre come investitore. Tuttavia, attualmente è chiaro che è più importante che mai assumersi dei rischi, perché altrimenti nella maggior parte dei casi il rendimento dei tuoi investimenti sarà negativo.

Diamo un’occhiata ai prestiti P2P su cui attualmente vale la pena investire e a quelli che non lo sono. La seguente lista è un’opinione personale e non un consiglio di investimento.

Opzione 1: Moncera

La piattaforma di prestiti P2P Moncera fa parte del gruppo Placet. Qui gli investitori ricevono un interesse del 7% con una durata di 14 mesi. Con una durata di 2,5 anni, il tasso di interesse sale al 9%. Tuttavia, se si ipotizza che l’inflazione continuerà a salire nel prossimo futuro, gli investitori otterranno un rendimento negativo anche con un interesse del 9%. Per questo motivo, Moncera è attualmente sconsigliata.

73/100

Punkte

7,25% - 8,33% Zinsen täglich gutgeschrieben

Schnell wieder verfügbar

5€ + 0.25% Extra-Bonus durch unseren Link

ZUM ANBIETER*

Opzione 2: Swaper

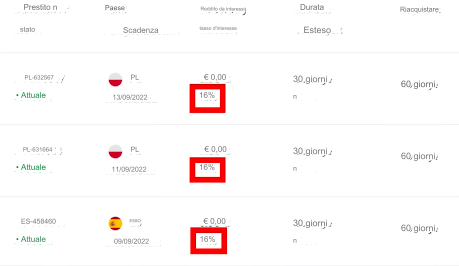

Swaper offre ai suoi investitori tassi d’interesse reali del 14-16%, cioè molto più di Moncera. Anche i termini sono molto più brevi. La durata di Swaper è di 30-60 giorni.

Un prestito di breve durata è particolarmente vantaggioso nell’attuale contesto di mercato, in quanto i prestiti possono essere rapidamente adeguati all’inflazione. Ciò significa che se il tasso di base aumenta, anche i tassi di interesse per i prestiti a breve termine possono essere aumentati e gli investitori ne traggono vantaggio. Swaper può quindi essere un’opzione interessante per gli investitori.

61/100

Punkte

Rendite: 14% Zinsen

Investoren: über 5.000

Nur mit diesem Link: 2% Bonuszinsen

ZUM ANBIETER*

Opzione 3: Mercato del reddito

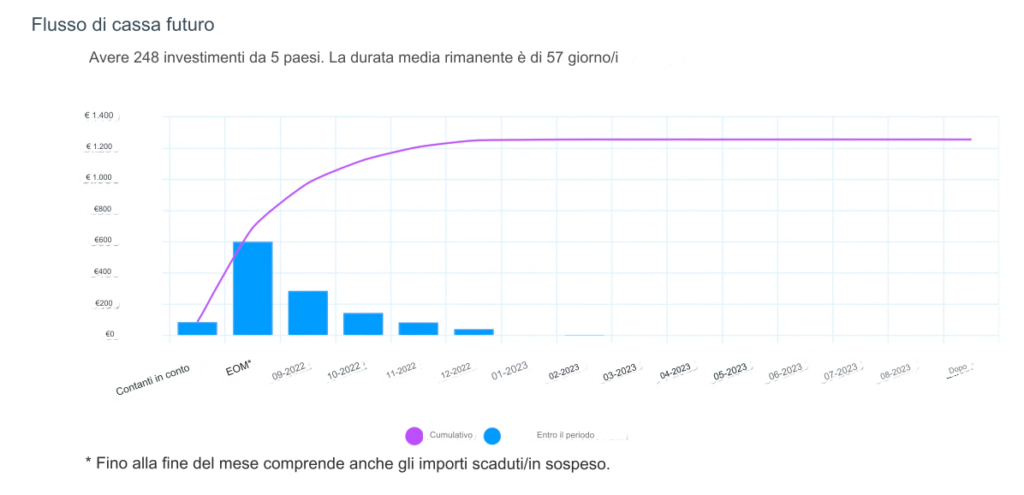

Un’altra opzione interessante è il mercato del reddito. Personalmente sono convinto della piattaforma e la utilizzo sempre più spesso. Attualmente sto investendo circa 1.240 euro in un totale di 248 prestiti con una durata media di 57 giorni.

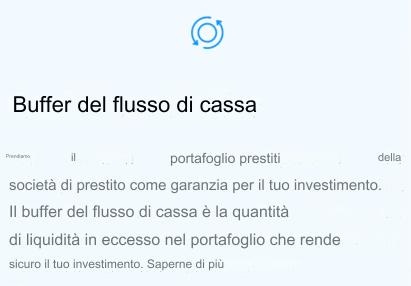

La durata relativamente breve di poco meno di 60 giorni caratterizza Income Marketplace come un’alternativa interessante. Allo stesso tempo, Income Marketplace guadagna punti grazie al suo “cuscinetto di liquidità”, una garanzia di riacquisto da parte del fornitore.

Se un prestatore diventa insolvente, il portafoglio viene rilevato da Income Marketplace. Altre piattaforme di prestito P2P di solito escludono tali garanzie. I primi fallimenti mostreranno quanto questo cuscinetto di liquidità funzioni alla fine.

Il controllo e la sicurezza che gli investitori hanno sui loro investimenti è il motivo per cui presto investirò più denaro in Income Marketplace che nel leader di mercato Mintos. Questo lo rende un’opzione interessante per me durante l’attuale alta inflazione.

59/100

Punkte

Rendite: 12 % Zinsen.

Investoren: Über 3000

1 % Bonus auf Ihre Investition

Zum Anbieter*

Opzione 4: Estateguru

Un’altra buona opzione nell’attuale contesto di crisi è Estateguru, la piattaforma per i prestiti immobiliari. Perché: presumo che la proprietà continuerà ad essere un bene redditizio.

Il motivo di questa valutazione risiede nel diverso andamento dei tassi di interesse di riferimento in Europa e negli Stati Uniti. A mio avviso, la BCE non aumenterà i tassi di interesse tanto quanto la Fed, che al momento sta agendo in modo molto aggressivo.

La situazione è diversa in Europa. Qui, molti paesi del sud sono molto più indebitati degli Stati Uniti. Allo stesso tempo, questi paesi non hanno il dollaro come pilastro valutario globale, ma piuttosto l’euro, attualmente un po’ più debole. I tassi di interesse in Europa dovrebbero quindi aumentare meno bruscamente rispetto agli Stati Uniti e, di conseguenza, anche gli immobili dovrebbero registrare una performance migliore.

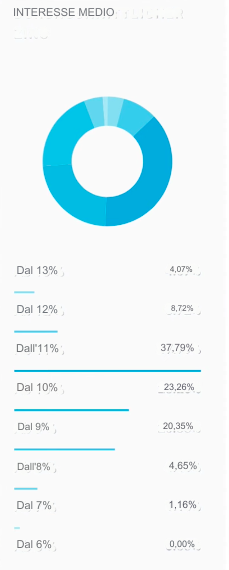

I tassi di interesse dell’11-12% e la breve durata di 1,5-2 anni rendono Estateguru una piattaforma interessante per me, in cui continuerò a investire sempre di più nel prossimo futuro. Attualmente ho circa 7.700 euro investiti in mutui senior e sono molto soddisfatto dell’attuale performance.

70/100

Punkte

Rendite: 10,5% Zinsen

Investoren: über 133.000

0,5% Bonus auf Investments in den ersten 90 Tagen.

ZUM ANBIETER*

Opzione 5: Mintos

Mintos è da tempo leader di mercato tra le piattaforme di prestito P2P. Di recente ha lanciato i suoi primi prestiti immobiliari, anche se con tassi di interesse estremamente modesti, pari al 5,5%. Si tratta di un tasso molto basso, considerando l’attuale tasso di inflazione del 7,5%.

Ma il vero shock è la durata. Si tratta di un’incredibile durata di 18 anni! Di sicuro non investirò qui. Anche i prestiti finclusion in Kenya, con una durata di 8 anni e un interesse del 13%, non sono un’opzione per me.

Con un rischio così elevato, investo solo in prestiti a breve termine da cui posso uscire rapidamente. Nell’attuale contesto dei tassi di interesse, si tratta di prestiti con una durata massima di 2 anni.

Tuttavia, continuerò a investire su Mintos, ma per il momento non aumenterò i miei investimenti a causa dei rendimenti moderati. Rimarrò quindi fedele ai miei prestiti al consumo con una scadenza di 30-60 giorni, con i quali guadagno un interesse di circa il 13%.

80/100

Punkte

Rendite: 13,5% Zinsen

Investoren: über 500.000

50€ Bonus ab 1.000€ Investment + 1%

ZUM ANBIETER*

Opzione 6: Bondora

Non investo più sulla piattaforma Bondora con il “Portfolio Pro”, dove i prestiti al consumo hanno spesso una durata di 5 anni. È un periodo troppo lungo per me, anche se spesso gli interessi arrivano al 20%.

“Go & Grow”, invece, offre ai suoi investitori opportunità di uscita anticipata, motivo per cui continuo a investire in prestiti a lungo termine attraverso questa offerta.

Attualmente sto aumentando i miei investimenti su queste piattaforme di prestito P2P:

- Mercato del reddito

- Estateguru

- Bondora

65/100

Punkte

Rendite: 6,75 -11% Zinsen

Investoren: über 180.000

5€ Bonus bei Anmeldung

ZUM ANBIETER*

Conclusione: rimango investito, ma non dappertutto

In generale, gli investitori dovrebbero investire in attività tangibili come azioni o ETF e considerare i prestiti P2P solo come un’integrazione del proprio portafoglio. È importante avere una visione differenziata delle varie piattaforme, soprattutto nell’attuale contesto di mercato. Dopo tutto, non tutte le piattaforme di prestito P2P sono uguali. Come regola generale, i prestiti a lungo termine dovrebbero essere evitati. I termini più brevi hanno il vantaggio di poter essere adeguati rapidamente all’inflazione. Nell’attuale contesto dei tassi d’interesse, quindi, prenderei in considerazione solo prestiti con una durata massima di 2 anni. Tutto il resto è troppo rischioso per me al momento. Nonostante tutto, continuo a investire nei prestiti P2P, perché possono esserci grandi opportunità per gli investitori, soprattutto in tempi così difficili.

Il nostro autore

Aleks Bleck è il volto di Northern Finance e già all'età di 18 anni era azionista, prestatore e investitore di ETF. La sua attenzione si concentra sui prestiti P2P e sugli ETF passivi. Aleks ha fondato Northern Finance nel 2017 mentre studiava economia aziendale a Lüneburg.

Ha creato il canale YouTube parallelamente al suo lavoro principale nell'investment e corporate banking prima di concentrarsi finalmente su Northern Finance a tempo pieno.

Sei interessato a investire in immobili, ma non sai come fare? Potresti anche essere alla ricerca di investimenti ad alto rendimento con rendimenti medi del 10-14%. In questo articolo ti mostrerò la mia esperienza con Fintown, cosa dovresti considerare e quali sono i vantaggi e gli svantaggi! Aspetti rilevanti: Sei alla ricerca di un investimento […]

Sei un principiante e vuoi investire in azioni di società, ma hai paura di acquistare azioni di società scadenti? In questo articolo ti mostreremo cosa sono le azioni top flop e a cosa devi prestare attenzione se vuoi investire in questo tipo di titoli. Aspetti rilevanti: Ti mostriamo cosa sono le azioni societarie, quali sono […]