La diversification – Réduire le risque de ton portefeuille

La diversification est considérée par beaucoup d’investisseurs comme l’un des aspects les plus importants à prendre en compte lorsqu’on investit. En principe, il s’agit de permettre aux investisseurs de réduire le risque de leurs portefeuilles en ne misant pas uniquement sur des investissements individuels. Tu apprendras dans cet article ce que signifie exactement la diversification, quels en sont les avantages et comment tu peux l’appliquer.

L’essentiel en bref :

- La diversification te permet de réduire le risque de ton portefeuille.

- Ces aspects t’aideront à déterminer ta propre tolérance au risque pour te constituer un portefeuille équilibré.

- La connaissance des différents types de risques t’aide à évaluer de manière réaliste les dangers potentiels en matière d’investissement.

Qu’est-ce que la diversification ?

La diversification en matière d’investissement signifie que l’on n’investit pas seulement son patrimoine dans une seule entreprise, une seule classe d’actifs ou un seul secteur. Cela peut aussi signifier, par exemple, investir dans des entreprises de toutes tailles et de tous pays. Ou encore ne pas se limiter à certains actifs, mais investir dans des actions, des matières premières ou de l’immobilier.

La diversification est surtout utile lorsque les investisseurs souhaitent placer leur argent à long terme. De cette manière, il est possible d’éviter des fluctuations trop importantes. L’objectif de ce type de placement est donc de constituer un patrimoine le plus stable possible sur une longue période, tout en réduisant le risque.

Les différents risques

Avant d’investir ton argent, tu dois être conscient des risques de l’investissement. Tu dois également apprendre à te connaître afin de savoir quel est ton propre niveau de tolérance au risque et quels risques tu es prêt à prendre. L’objectif principal est d’éviter une perte totale de ton patrimoine.

Par le passé, il est apparu à maintes reprises que les risques étaient souvent mal évalués. La crise économique mondiale des années 2008 et 2009 en est un exemple. De nombreuses banques ont mal évalué les risques du marché immobilier américain et ont donc dû déclarer faillite.

Bon à savoir :

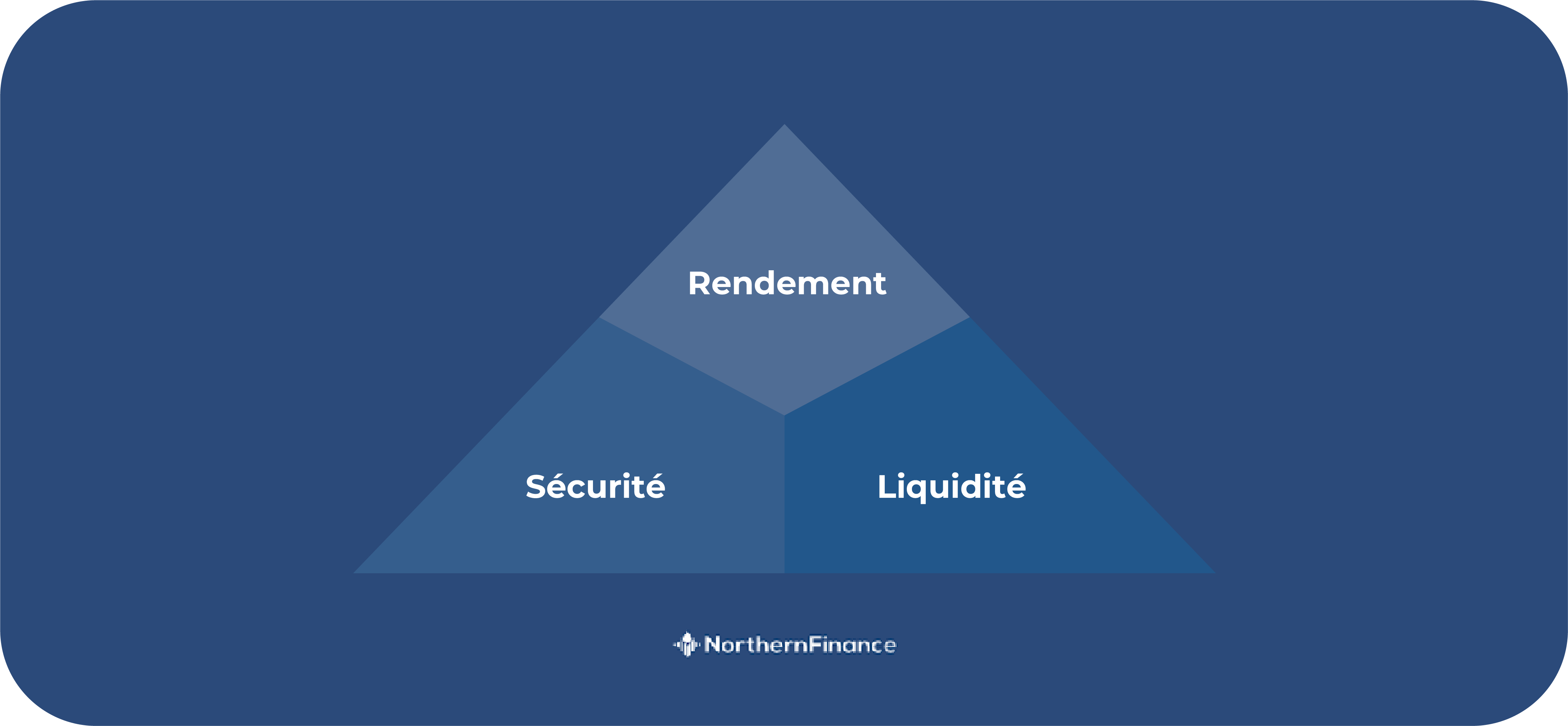

Le triangle magique du placement financier montre l’interaction entre le rendement, la sécurité et la liquidité. Il n’est jamais possible d’atteindre ces trois objectifs en même temps avec un placement financier. Il convient donc d’élaborer une stratégie individuelle appropriée visant à l’équilibre. Ainsi, plus le placement est risqué, plus le rendement potentiel est élevé.

En principe, on peut distinguer deux types de risque différents lors de l’investissement : le risque individuel et le risque de marché général. Le risque de marché peut par exemple être observé lorsque l’ensemble du marché boursier allemand est faible. Dans ce cas, ce n’est pas seulement le cours de l’action d’une entreprise qui baisse, mais celui de la plupart des entreprises allemandes cotées en bourse.

Les entreprises, par exemple, courent un risque individuel. Une faible compétitivité ou une mauvaise gestion peuvent les mettre en difficulté. Les pertes financières éventuelles concernent alors précisément cette entreprise, et pas les autres.

Les avantages de la diversification

Personne ne peut prédire avec certitude si certains secteurs ou entreprises parviendront à s’imposer à long terme dans l’économie. En tant qu’investisseur, il reste la possibilité de recourir à la diversification pour réduire le risque de son portefeuille.

Exemple :

Souvent, la diversification se présente comme suit : un investisseur possède différentes classes d’actifs qui se comportent différemment dans les mêmes situations. Par exemple, la demande d’obligations d’État augmente souvent lorsque le marché des actions est en baisse. Les obligations d’État permettent à l’investisseur de prêter de l’argent au marché et de recevoir des intérêts en contrepartie.

Le principe de la répartition des risques remonte à deux lauréats du prix Nobel, Miller et Modigliani. Ils ont étudié le lien entre le risque et le rendement. En termes simples, tu peux réduire le risque de ton portefeuille en répartissant ton capital le plus largement possible.

Déterminer sa propre tolérance au risque

Pour te faire une bonne idée de ta propre tolérance au risque, il y a plusieurs aspects à prendre en compte. Voici une sélection de quelques points auxquels tu devrais réfléchir au préalable.

- Quelle est la taille du patrimoine que tu souhaites investir ? En principe, les investisseurs peuvent prendre de plus grands risques avec plus d’argent, car ils sont plus à même d’amortir les pertes.

- Si tu as des dettes, par exemple un prêt, il faut aussi en tenir compte. Il peut être judicieux de le rembourser avant d’investir tes avoirs.

- La relation de travail de l’emploi actuel doit également être prise en compte dans la prise de risque. Les employés fixes ou les fonctionnaires peuvent prendre plus de risques que les personnes qui viennent de se mettre à leur compte.

- La durée prévue du placement est également un point important. Les investisseurs qui souhaitent placer leur argent à long terme peuvent investir une plus grande partie de leur argent dans des actions ou des ETF. La bourse connaît toujours des fluctuations plus importantes. L’investissement à long terme permet de compenser les fluctuations des cours.

- L’argent déjà investi ou les catégories de placement choisies jouent également un rôle. S’agit-il principalement de placements sûrs comme des assurances-vie, des plans d’épargne-logement ou des dépôts à terme ? Ou bien de l’argent a-t-il déjà été investi dans des actifs risqués et rentables comme des actions ?

Réduire le risque de son portefeuille

Il existe des approches très différentes pour diversifier son portefeuille et réduire ainsi le risque. Nous te présentons quelques possibilités.

Gérer les risques

Il existe différentes erreurs que de nombreux investisseurs commettent régulièrement. Par exemple, une somme relativement importante est placée dans un investissement qui semble particulièrement impressionnant. Ou encore, la somme disponible est simplement divisée de manière égale et placée dans différents investissements.

Chaque classe d’actifs présente des risques et des opportunités différents. Il ne faut pas non plus sous-estimer la propension au risque individuelle de chaque investisseur. Tu dois donc veiller à ce que chaque placement soit toujours proportionnel à la taille totale de la fortune investie.

Bon à savoir :

Garde donc toujours une vue d’ensemble sur les risques des différents types d’investissement et une vue d’ensemble sur le risque de l’ensemble du portefeuille, afin de créer une sorte d’équilibre qui s’adapte à ton profil de risque individuel.

Investir dans différents marchés

De nombreux investisseurs allemands ont tendance à n’investir que sur le marché allemand. Par exemple, ils n’achètent que des actions d’entreprises allemandes. L’importance de la diversification implique également de couvrir différents marchés et de ne pas investir uniquement dans un pays donné.

En Allemagne aussi, une crise économique pourrait survenir. Ceux qui ont investi exclusivement dans des actions allemandes devront parfois faire face à de fortes fluctuations. Ceux qui ont investi à l’international profitent de la bonne santé des marchés américain ou asiatique.

Utiliser différentes classes d’actifs

Le placement de ton patrimoine dans différentes catégories d’actifs peut également contribuer à la diversification. Si tu n’investis que dans une certaine classe d’actifs, tu es fortement dépendant de l’évolution de certaines valeurs.

Exemple :

Si vous placez la majeure partie de votre argent dans des dépôts à terme, vous ne pourrez guère obtenir de rendement en période de taux d’intérêt bas. En revanche, ceux qui investissent uniquement dans des actions d’un secteur particulier doivent craindre de fortes chutes de cours si ce secteur ne se porte pas bien.

Éviter les risques cumulés

Une diversification adéquate implique également d’éviter les risques cumulés. Cela peut signifier, par exemple, que les actions achetées ne doivent pas être trop fortement liées. Par exemple, si tu investis dans des actions de constructeurs automobiles et, en même temps, dans des actions d’entreprises qui créent des logiciels pour les voitures, il est probable que les deux cours s’effondrent si le secteur automobile ne se porte pas bien.

Attention !

Éviter les gros risques signifie donc rechercher les chevauchements possibles dans le portefeuille et les éviter. Sinon, les fluctuations ne peuvent pas s’amortir et se compenser en période économique difficile.

Conclusion : la diversification, une stratégie d’investissement judicieuse

La diversification est une stratégie de placement judicieuse pour les investisseurs à long terme qui souhaitent minimiser leurs risques. Pour cela, différentes possibilités s’offrent à toi. Par exemple, tu peux investir dans différentes catégories d’actifs comme l’argent au jour le jour, les matières premières, les actions, l’or ou les obligations.

D’autres possibilités consistent à investir dans différents pays et secteurs. De plus, il convient généralement d’éviter les gros risques. En répartissant largement son portefeuille, on peut mieux amortir les risques et les mauvaises évolutions des cours en période de difficultés économiques.

Il est utile de déterminer sa propre propension au risque. Pour ce faire, il convient de prendre en compte différents aspects tels que la taille de son patrimoine, ses dettes, l’argent déjà investi, son emploi actuel et la durée prévue de l’investissement.

Foire aux questions sur la diversification : Définition