Monefit avis : mes expériences entre liquidités quotidiennes et 7 % d’intérêt

Les plateformes de prêts P2P séduisent de plus en plus les investisseurs en quête de flexibilité et de rendement. Dans cet article, je partage avec toi mon monefit avis après avoir testé leur offre innovante de prêt personnel flexible. Retirer son capital à tout moment, tout en visant un rendement de 7 %, semble trop beau pour être vrai… et pourtant, Monefit promet exactement cela. Mais faut-il s’y fier, ou y a-t-il un piège bien caché ? À travers mon retour d’expérience, tu découvriras les avantages réels, les risques à ne pas négliger et si cette solution mérite une place dans ta stratégie financière.

L’essentiel en bref :

- Monefit est une offre du Creditstar Group, qui octroie des prêts P2P avec beaucoup de succès depuis des années.

- Tu reçois ici un intérêt solide de sept % et tu peux retirer ton capital sans délai.

- Les concurrents offrent parfois un taux d’intérêt double – mais immobilisent aussi ton capital pendant des mois.

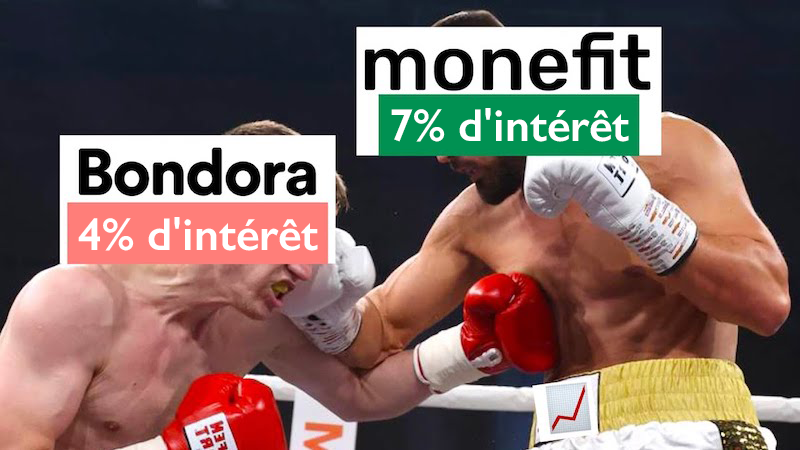

- L’offre Monefit est actuellement plus intéressante que Bondora Go& Grow, car elle ne propose plus que 4 % d’intérêts aux nouveaux clients.

Qu’est-ce que Monefit SmartSaver? Mon opinion sur Monefit

Le marché des prêts P2P est vaste et en pleine expansion. Ce n’est pas étonnant : ces prêts personnels génèrent depuis longtemps des rendements intéressants et ont su résister aux périodes de crise. L’intérêt des investisseurs est donc en constante hausse. Le Creditstar Group fait partie des acteurs bien établis, avec une solide expérience dans le financement.

Les investisseurs actifs connaissent sans doute déjà Creditstar via des plateformes comme Mintos ou Lendermarket, où ses prêts atteignent parfois des rendements supérieurs à 16 %. Malgré une période compliquée pendant la crise du COVID, le groupe a su rebondir et maintenir sa rentabilité, contrairement à bon nombre de ses concurrents.

Bien qu’il y ait eu un léger retard dans les remboursements sur Mintos, Creditstar est resté solide financièrement. Dans cette logique de croissance maîtrisée, le groupe a lancé Monefit SmartSaver, une solution d’investissement basée sur son savoir-faire en crédit à la consommation.

À la différence de Mintos ou de Twino, Monefit SmartSaver ne mise pas uniquement sur les taux d’intérêt pour séduire. Ici, la priorité est donnée à la liquidité et à la flexibilité, deux qualités très recherchées par les investisseurs modernes. Les rendements proposés (entre 7 % et 9 %) restent attractifs, surtout comparés aux offres classiques du secteur bancaire.

Derrière ce produit se cache une vraie stratégie : faire de Monefit une alternative crédible aux comptes à terme ou comptes épargne, tout en offrant la possibilité de retirer ses fonds à tout moment. Mon opinion sur Monefit est qu’il s’agit d’une approche intéressante, à condition d’être conscient des risques liés aux investissements P2P. En effet, les fonds de précaution devraient toujours être conservés dans des produits sans risque.

Voici comment sont octroyés les prêts

Monefit bénéficie d’une solide expérience dans l’octroi de crédits à la consommation. Des particuliers de huit pays européens, dont l’Espagne, la Suède, la Grande-Bretagne, le Danemark ou encore la Pologne, peuvent y avoir recours pour financer des achats ou combler un manque temporaire de trésorerie.

Grâce à son modèle de « creditline », l’entreprise crée une relation durable avec ses emprunteurs, qui deviennent souvent des clients réguliers. Malgré des taux d’intérêt parfois très élevés (jusqu’à 73 % par an au Royaume-Uni), le modèle fonctionne et le volume d’activité du groupe continue de croître.

Avec Monefit SmartSaver, le Creditstar Group lève davantage de capitaux pour alimenter ses activités de crédit. Jusqu’à récemment, le financement reposait essentiellement sur l’émission d’obligations, plus coûteuses. Désormais, grâce à SmartSaver, l’entreprise obtient des fonds à des conditions bien plus avantageuses, tout en poursuivant son expansion.

Si tu découvres Monefit pour la première fois, tu seras peut-être surpris par son fonctionnement. Contrairement à d’autres plateformes P2P classiques, il n’y a pas ici de liste de prêts individuels ni de dates précises de remboursement. Tu investis directement dans un portefeuille géré par le Creditstar Group. Cela signifie que tu n’as aucun besoin de sélectionner les projets : ton argent est réparti de manière automatisée pour financer les prêts.

En contrepartie, tu perçois un intérêt fixe autour de 7 %, tout en ayant la possibilité de retirer ton capital à tout moment, sans contrainte. Cette approche peut paraître déroutante pour les puristes du P2P, mais elle s’adresse clairement aux investisseurs à la recherche de simplicité.

D’après les informations communiquées par la société, seulement 30 % des demandes de crédit sont acceptées, ce qui témoigne d’un processus de sélection rigoureux. Ce filtre permet de maintenir un taux de défaut bas et une rentabilité élevée, des éléments clés que je prends toujours en compte dans mon opinion sur Monefit.

Ce qui se cache derrière Monefit

Le Creditstar Group a été fondé en Estonie en 2006. Depuis, il s’est imposé comme un acteur de référence dans huit pays européens, avec une offre diversifiée de produits de crédit. L’un de ces produits est Monefit, conçu dès le départ comme une solution simple, rapide et moderne pour accéder aux crédits P2P. Les retours positifs des utilisateurs ont confirmé le potentiel de ce modèle digital.

Grâce à un processus d’inscription fluide et à une distribution de crédit efficace, Monefit compte aujourd’hui plus de 1,2 million de clients, pour un portefeuille de prêts dépassant les 200 millions d’euros. Avec Monefit SmartSaver, l’entreprise cible désormais un autre public : les investisseurs qui cherchent un rendement intéressant sans immobiliser leur capital.

L’équipe derrière Monefit affiche une forte expertise du secteur financier et du P2P lending. Le CPO Kashyap Shah, par exemple, cumule plus de 22 ans d’expérience dans le crédit à la consommation, ayant occupé des postes de direction dans plusieurs banques internationales. Lors de notre échange, il a partagé des éléments clés qui m’ont permis de construire mon opinion sur Monefit.

Creditstar est aujourd’hui l’un des groupes les plus stables du secteur en Europe. Présent depuis 17 ans, il affiche des résultats bénéficiaires constants, là où beaucoup de ses concurrents peinent encore à atteindre la rentabilité. Cela le place dans une position de confiance pour les investisseurs.

Jusqu’à présent, le groupe se finançait principalement via des obligations, qui trouvaient preneur auprès d’investisseurs avertis. Avec le lancement de SmartSaver, il souhaite offrir une solution de financement plus souple, moins coûteuse, et adaptée à une nouvelle génération d’épargnants. Un positionnement que je trouve particulièrement pertinent dans le contexte actuel — un point fort que je souligne dans mon monefit avis.

Monefit avis: zoom sur la plateforme et ses fonctionnalités

Sur la base de mon expérience personnelle, voici mon monefit avis concernant l’interface et les fonctionnalités de la plateforme. SmartSaver mise sur la simplicité absolue : pas de crédits individuels à choisir, pas de paramètres compliqués à régler, et aucun marché secondaire. Résultat : l’utilisation est extrêmement intuitive, même pour les débutants.

Contrairement à d’autres plateformes P2P, Monefit ne cherche pas à impressionner par la complexité, mais par la clarté. Et ça fonctionne ! À mes yeux, le site web de Monefit est l’un des mieux conçus dans le secteur. Le design est fluide, les menus sont bien pensés et l’expérience utilisateur est agréable du début à la fin.

Certes, l’esthétique d’une plateforme ne garantit ni rendement ni sécurité. Mais le soin apporté au visuel et à la navigation montre qu’un vrai effort a été investi dans le projet. Cela renforce ma confiance et pèse positivement dans mon opinion sur Monefit. Même si cette section est courte, elle reflète une réalité simple : Monefit mise sur l’efficacité, sans superflu.

Inscription sur Monefit

Le processus d’inscription sur Monefit est rapide, fluide et sans prise de tête. Il suffit de créer un compte, de vérifier ton identité, puis de déposer des fonds par virement bancaire. Dès que ton capital est crédité, tu commences automatiquement à générer des intérêts, sans avoir à paramétrer quoi que ce soit.

Monefit SmartSaver s’appuie sur l’infrastructure technique bien rodée de la plateforme P2P Lendermarket. Cette base solide se ressent immédiatement dans l’ergonomie et la fiabilité du système. Même lors du dépôt de fonds, c’est avec Lendermarket que l’interaction se fait, renforçant la sécurité de l’opération.

À noter que les services Monefit sont réservés aux résidents de l’Union européenne et de la Suisse. Il faut également être âgé d’au moins 18 ans et posséder un compte bancaire personnel. De mon côté, l’inscription s’est déroulée sans aucun accroc, ce qui renforce mon opinion sur Monefit en tant que solution P2P accessible et bien pensée.

Utilisation de la plateforme

Monefit met les analystes à l’épreuve… non pas par sa complexité, mais justement par sa simplicité d’utilisation. Que dire d’une interface aussi épurée ? Une fois connecté, tu accèdes à un tableau de bord clair, où tu visualises instantanément le montant de ton capital investi et les intérêts générés.

Les deux fonctions principales sont visibles d’un coup d’œil : le dépôt et le retrait de fonds. Pour recharger ton compte, un minimum de 10 euros suffit. Pour retirer, le seuil est fixé à 50 euros. Toutefois, si ton solde est inférieur, tu peux retirer l’intégralité sans souci. C’est simple, transparent et rapide.

Et ce n’est pas tout. Si tu t’es inscrit via mon lien partenaire, tu bénéficies automatiquement d’un bonus de bienvenue avec un programme de parrainage très avantageux. Tu reçois 2 % d’intérêts supplémentaires pendant les 60 premiers jours, ce qui est rare dans l’univers des plateformes P2P. Voilà un argument de plus qui renforce mon monefit avis positif, surtout pour ceux qui débutent et veulent tester avec un petit montant.

Taux d’intérêt

Tu n’as aucune manipulation à faire après avoir transféré ton capital depuis ton compte bancaire. Dès que les fonds sont reçus, ils commencent immédiatement à générer des intérêts – pas de phase d’attente, ni d’argent qui dort inutilement sur la plateforme. À noter que Monefit ne permet pas de laisser des fonds inactifs sur ton compte, ce qui, à mon sens, renforce l’efficacité de la solution.

Chez Monefit, les intérêts sont calculés quotidiennement, ce qui représente un vrai plus pour optimiser ton rendement. Plus la fréquence de calcul est élevée, plus le rendement réel s’améliore. Une rémunération journalière, comme celle proposée ici, est nettement plus avantageuse qu’un calcul annuel, surtout si tu envisages des retraits partiels fréquents.

Ce fonctionnement renforce mon opinion sur Monefit : c’est une plateforme pensée pour l’agilité et la réactivité, avec des taux raisonnables, mais bien valorisés grâce à une logique de rémunération intelligente.

Fonctions supplémentaires à connaître

Monefit SmartSaver se distingue par sa simplicité d’utilisation poussée à l’extrême. Il n’y a ni paramètres complexes, ni fonctions avancées à configurer. Grâce à l’investissement automatisé dans le portefeuille global de Creditstar, tu n’as rien à gérer manuellement : pas de sélection de prêts, pas de portefeuille à diversifier toi-même.

Les seules actions possibles sont les dépôts et les retraits de capital, ce qui rend la plateforme très accessible, même pour les débutants en P2P. Cela dit, quelques fonctions supplémentaires méritent tout de même d’être signalées.

Tu as accès à un rapport fiscal téléchargeable, pratique pour ta déclaration annuelle, ainsi qu’au programme de parrainage Freune. Ce dernier te permet de gagner un bonus d’intérêts temporaire si tu invites d’autres investisseurs. Simple, mais efficace, et cela complète positivement mon monefit avis.

Monefit Vaults: comment ça marche?

Monefit a récemment lancé un projet spécial appelé Monefit Vaults, une option pensée pour ceux qui savent qu’ils n’auront pas besoin d’une partie de leur capital pendant quelques mois. Une belle opportunité à saisir si tu veux faire fructifier ton argent à un taux plus élevé.

Monefit Vaults fonctionne un peu comme un compte à terme : ton capital est bloqué sur une durée fixe — 3, 6, 9 ou 12 mois — en échange d’un taux d’intérêt attractif pouvant aller jusqu’à 9,96 %. L’inconvénient ? Tu perds les intérêts si tu retires ton argent avant l’échéance. Il faut donc être sûr de ne pas avoir besoin de ces fonds pendant la période choisie.

Cette fonctionnalité vient enrichir l’offre de Monefit, et selon mon monefit avis, c’est un ajout intelligent. Cependant, il faut garder à l’esprit qu’il n’existe pas de garantie des dépôts, contrairement à une banque traditionnelle. Le niveau de risque reste donc plus élevé, comme pour tout investissement dans les prêts P2P.

L’idée est de réserver Monefit Vaults à la partie de ton portefeuille dédiée au rendement, et non à tes réserves de sécurité. Utilise cet outil uniquement pour de l’épargne dont tu n’as pas besoin à court terme.

Personnellement, je trouve ce projet particulièrement intéressant, d’autant plus qu’actuellement, les taux sur Mintos baissent pour de nombreux prêteurs. Avec Vaults, tu peux verrouiller des taux attractifs pour plusieurs mois, ce qui peut jouer en faveur d’une meilleure stabilité de ton rendement à long terme. Cela renforce positivement mon opinion sur Monefit, notamment pour les investisseurs à la recherche de rendement passif structuré.

Monefit avis: garanties et risques à connaître avant d’investir

Un investissement P2P n’est jamais sans risque, et les taux d’intérêt les plus séduisants ne valent rien s’ils ne sont jamais versés. C’est pourquoi il est essentiel d’évaluer la solidité du modèle avant de s’engager.

Le groupe Creditstar, qui se trouve derrière Monefit, bénéficie d’un historique de performances solide et constant, ce qui peut rassurer les investisseurs en quête de stabilité. Mais qu’en est-il plus précisément de la sécurité chez Monefit SmartSaver ?

Mon monefit avis sur ce point est nuancé : la plateforme s’appuie sur l’expertise du groupe, mais il reste important de bien comprendre les garanties proposées et les risques associés. Voyons cela de plus près dans les sections suivantes, pour te permettre de prendre une décision éclairée.

Réglementations en vigueur

En matière de réglementation, le tableau est contrasté : Monefit, en tant que plateforme, n’est actuellement ni surveillée ni réglementée directement par une autorité financière. Cela peut sembler préoccupant au premier abord, mais pas de panique : la société mère, le groupe Creditstar, est quant à elle soumise à la régulation dans chacun des pays où elle opère.

En tant qu’investisseurs, nous avons ainsi au moins la certitude que la société mère agit dans les règles. Comme nous investissons dans les expériences et les succès du groupe par le biais de Monefit SmartSaver, c’est sans doute l’aspect le plus important. Néanmoins, une réglementation de la plateforme elle-même serait souhaitable à l’avenir.

Rapports et bilans annuels

Le groupe Creditstar met à disposition une quantité importante d’informations financières sur ses performances et ses évolutions. Non pas uniquement par souci de transparence, mais aussi parce qu’en tant qu’émetteur d’obligations, il est tenu de respecter des exigences strictes en matière de communication financière.

Pour nous, investisseurs, c’est un vrai atout : nous avons accès à des rapports annuels et intermédiaires contrôlés de manière indépendante, ce qui renforce la confiance dans la solidité de l’entreprise. Dans mon monefit avis, cette transparence est un élément central qui distingue Monefit de nombreuses plateformes P2P plus opaques.

Comme c’est souvent le cas pour les plateformes qui reposent sur un seul groupe emprunteur, la santé financière de la société mère est un critère essentiel. Et à ce niveau, les signaux sont rassurants : même en 2021, en pleine crise du COVID, Creditstar a enregistré plus de 5 millions d’euros de bénéfices. Une preuve supplémentaire de la résilience de son modèle économique, ce qui influence positivement mon opinion sur Monefit.

Problèmes de remboursement et gestion des dettes

L’attaque russe contre l’Ukraine a profondément secoué les marchés financiers, et le groupe Creditstar a préféré adopter une approche prudente face à l’incertitude. Lors de cette période, il aurait pu rembourser immédiatement les investisseurs ayant placé des fonds via Mintos, mais cela aurait mis en péril la stabilité du groupe à long terme. En concertation avec Mintos, un plan de remboursement progressif a été mis en place.

Aujourd’hui, plus de 8 millions d’euros sont encore dus, mais Creditstar rembourse régulièrement, à raison d’au moins 300 000 € toutes les deux semaines. Les prêts concernés continuent d’être rémunérés à un taux très attractif de 18 %, ce qui compense partiellement l’attente pour les investisseurs concernés.

Même si la situation n’est pas encore complètement résolue, les perspectives semblent positives : un remboursement total paraît envisageable. Toutefois, cet épisode a laissé des traces : la réputation du groupe en a souffert, certains investisseurs étant mécontents des délais prolongés malgré les intérêts majorés.

Et pour Monefit dans tout ça ? D’après mon expérience, ce type de situation souligne surtout l’importance de la solidité de la société mère. Avec Monefit SmartSaver, tu investis directement dans le Creditstar Group, ce qui renforce la pertinence d’analyser sa santé financière plutôt que de se concentrer sur les incidents survenus ailleurs.

Mon monefit avis reste positif, car la stratégie de remboursement semble bien maîtrisée et les fondamentaux du groupe restent solides. Si, comme moi, tu crois à une évolution durable de Creditstar, Monefit peut représenter une opportunité intéressante.

Garanties offertes par Monefit

Les conditions d’utilisation de Monefit SmartSaver précisent clairement que l’investisseur ne dispose d’aucune créance juridique directe envers l’entreprise. En d’autres termes, il n’existe aucune garantie contractuelle que les intérêts promis seront toujours versés, ou que le capital sera disponible exactement quand tu le souhaites.

Cela peut sembler inquiétant à première vue, mais est-ce une spécificité de Monefit ? Pas vraiment. D’après mon expérience, ce type de clause est standard dans l’univers du prêt P2P. La formulation employée ici est certes directe, mais elle ne signifie pas que Monefit souhaite se déresponsabiliser. Lors de son intervention, le CPO Kashyap Shah dans l’interview a répondu de façon transparente à ce sujet, ce qui renforce ma confiance.

Les concurrents ont eux aussi des clauses similaires dans leurs conditions générales — une manière pour les plateformes de se protéger juridiquement en cas de crise majeure. Dans mon monefit avis, il est essentiel de bien comprendre ces limites avant d’investir, mais cela ne remet pas en cause la crédibilité de la plateforme.

Mon opinion sur Monefit : avantages et inconvénients évidents

Mon monefit avis repose sur une expérience globalement positive avec la solution SmartSaver. La plateforme tient ses promesses en matière de simplicité, de rendement et de flexibilité. Toutefois, comme pour tout produit financier, quelques limites subsistent et méritent d’être prises en compte.

Voici donc mon opinion sur Monefit, à travers les avantages et inconvénients les plus marquants que j’ai pu constater:

Avantages de Monefit

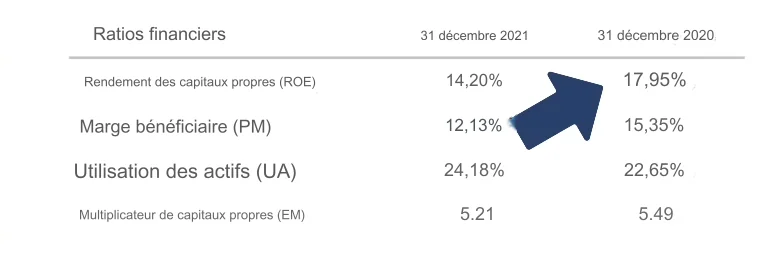

Avec Monefit SmartSaver, tu investis dans un groupe expérimenté et historiquement rentable. Même en pleine crise, en 2020, Creditstar a atteint un rendement des fonds propres de 18 %, et gère aujourd’hui un portefeuille de prêts de plus de 200 millions d’euros. Un indicateur fort de solidité financière.

Le risque de faillite, principal danger dans ce type d’investissement, semble donc très limité à court terme. Et même dans le pire des scénarios, le volume de prêts en gestion pourrait permettre un certain niveau de remboursement.

Côté rendement, Monefit propose un taux d’intérêt compris entre 7 % et 9 %, ce qui reste largement au-dessus des produits bancaires classiques à taux fixe. Bien sûr, d’autres placements peuvent offrir plus, mais rarement avec une telle simplicité et sans gestion active.

Autre point fort : la liquidité. Tu peux retirer ton capital à tout moment, avec un délai d’environ 10 jours avant que les fonds n’arrivent sur ton compte — un délai tout à fait raisonnable. Pour ma part, je n’ai pas encore retiré de fonds, car je continue d’augmenter mon investissement.

L’interface de la plateforme est extrêmement intuitive : dépôt, retrait, et téléchargement de ton relevé fiscal en un clic. Le tout est également accessible en allemand, ce qui améliore encore l’expérience utilisateur.

Enfin, le niveau de transparence est excellent. Creditstar publie régulièrement des rapports annuels audités et des données financières clés.

Cerise sur le gâteau dans mon monefit avis : le programme de parrainage actuel est l’un des meilleurs du marché. Toi et ton filleul pouvez gagner jusqu’à 1 000 € chacun, une incitation qui mérite d’être prise en compte!

Inconvénients à considérer

L’un des principaux points de vigilance concerne la société mère. Creditstar a suspendu temporairement les remboursements via Mintos pendant la crise du COVID, invoquant des raisons de prudence stratégique. Bien que ces prêts soient progressivement remboursés avec un taux d’intérêt élevé, cet épisode a généré une certaine frustration chez de nombreux investisseurs.

Autre limite importante à souligner dans ce monefit avis : la plateforme Monefit elle-même n’est pas régulée par une autorité financière. À l’inverse, c’est Creditstar, en tant que prêteur, qui est soumis à la régulation dans les pays où il opère. Cette situation peut créer une zone grise pour les investisseurs, en termes de protection et de supervision.

En l’absence de garantie légale, les fonds investis sont directement remis à la société mère, sans possibilité de définir leur utilisation. En tant qu’utilisateur, tu ne peux pas choisir les pays, les types de crédits ou les profils d’emprunteurs. Cela rend l’expérience très simple et automatisée, mais aussi moins personnalisable.

Le rendement est donc entièrement lié aux performances de Creditstar, ce qui demande un certain niveau de confiance dans le groupe. Selon mon opinion sur Monefit, ce modèle conviendra davantage à ceux qui recherchent une solution passive, mais pourrait frustrer les investisseurs souhaitant plus de contrôle.

Conclusion de mon monefit avis: une solution à envisager?

Monefit SmartSaver se crée une niche très attractive avec ses sept pour cent d’intérêt et sa grande liquidité grâce à sa disponibilité quotidienne. Une utilisation simple et un effort très faible – il n’y a pas de crédits à sélectionner ou de réglages à effectuer – rendent l’offre encore plus attractive.

Chez Monefit, nous misons sur l’expérience de la maison mère Creditstar, car notre capital est investi ici sans que nous puissions exercer une quelconque influence. Ce qui est d’abord inhabituel pour de nombreux « vieux routiers » du crédit, assure une utilisation très simple et une grande flexibilité.

L’entreprise elle-même est très prospère et gère un énorme portefeuille de plus de 200 millions d’euros. Toutefois, pendant la crise COVID, les remboursements de prêts sur Mintos ont été temporairement suspendus. Cette mesure compréhensible, qui s’est avérée juste par la suite, a irrité de nombreux investisseurs.

L’entreprise règle toutefois les dettes comme prévu et rémunère extrêmement bien les investisseurs pendant la période d’attente. Même pendant la crise, le groupe Creditstar a connu un grand succès et enregistre des bénéfices réguliers. Cependant, un certain risque résiduel subsiste toujours avec les prêts P2P.

Sur la base de mes expériences précédentes avec Monefit, je considère que le SmartSaver est une offre tout à fait intéressante. Les taux d’intérêt à eux seuls ne sont pas le principal argument de vente, car d’autres plateformes offrent bien plus. Mais si l’on y ajoute la grande liquidité, on obtient une offre extrêmement intéressante qui devrait trouver de nombreux adeptes.

FAQ – Foire aux questions sur Monefit SmartSaver