Quanto possono essere sicuri i prestiti P2P con interessi del 12%?

Prestiti P2P con interessi del 12%. A prima vista, sembra troppo bello per essere vero, non è vero? Ma quanto possono essere sicuri i prestiti non garantiti per te come investitore? E cosa si fa per ridurre al minimo i rischi? Oggi te lo dimostrerò con un esempio pratico!

Come investitore, di solito hai solo una visione simile a quella dell’immagine qui sopra. Davanti a te ci sono alcune figure, puoi investire e vedere come sta andando il tuo portafoglio. Puoi anche modificare alcune impostazioni e il tuo investimento automatico. Se sei interessato a un prestito, cioè se selezioni un prestito su cui vuoi investire, di solito non vedi altro che il sesso, l’età e il numero di prestiti precedenti del mutuatario per i prestiti al consumo.

È chiaro che non puoi vedere tutte le informazioni sulla persona. Dopotutto, si tratta di prestiti a brevissimo termine con una durata di circa 30 giorni – e non di finanziamenti su larga scala con iscrizione al catasto e simili! In questo caso si tratta di prestiti al consumo senza garanzie, che si concludono rapidamente e vengono anche rimborsati velocemente!

Tuttavia, queste informazioni non sono sufficienti per me come investitore! Voglio saperne di più sui criteri di selezione dei mutuatari, sul numero di mutuatari respinti e sui meccanismi di sicurezza in vigore!

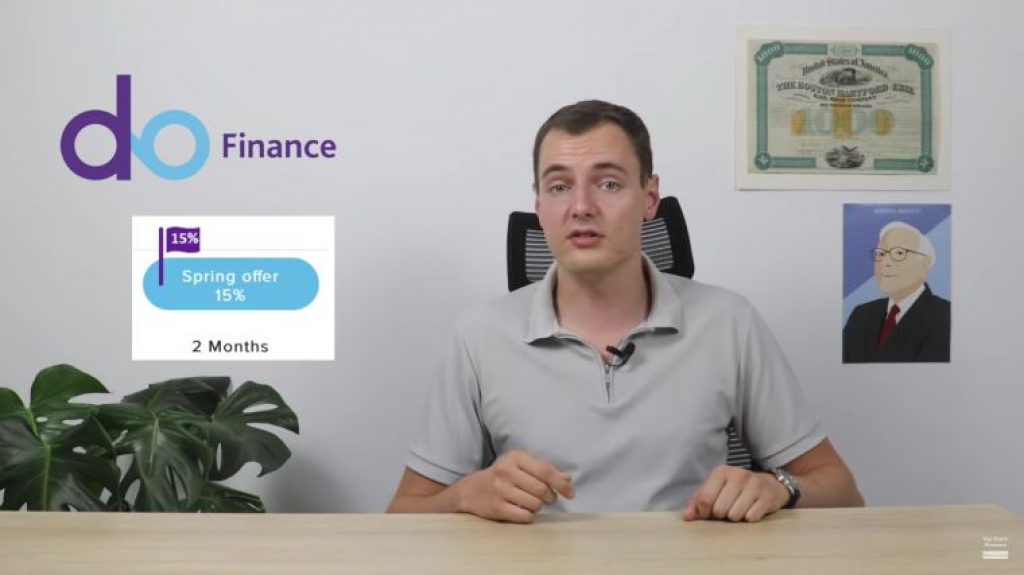

Per questo motivo ho chiesto in giro e oggi ti darò uno sguardo dietro le quinte della piattaforma P2P DoFinance. DoFinance concede prestiti nel mercato emergente dell’Indonesia, con i quali gli investitori guadagnano normalmente tra il 10-12% all’anno. Attualmente si arriva anche al 15%. Se vuoi assicurarti questo 15% più un piccolo bonus, usa questo link per iscriverti!

Uno sguardo dietro le quinte di DoFinance

Mi chiedevo: cosa succede quando qualcuno vuole chiedere un prestito a DoFinance? L’istituto di credito locale in Indonesia si chiama Kreditcepat. Si tratta di un istituto di credito online che ti permette di scaricare un’applicazione che ti guida durante l’intero processo di prestito. È molto comodo per i mutuatari perché funziona in modo rapido e da qualsiasi luogo!

Questo è utile anche per gli investitori. Infatti l’app è autorizzata a raccogliere dati importanti per gli investimenti. Tutti i dati relativi ai prestiti vengono registrati qui. Ad esempio, l’importo del prestito, la durata e i costi sostenuti. Il mutuatario inserisce poi altri dati personali, come l’e-mail e il numero di telefono.

Questi vengono inseriti in un database. Il funzionamento è simile a quello della Schufa tedesca: il Kreditcepat riceve informazioni su quanti prestiti la persona ha già contratto, se ci sono stati problemi di rimborso e qual è la sua situazione finanziaria attuale.

Vengono utilizzati anche altri dati, come il numero della carta d’identità (chiamata E-KTP in Indonesia). Oltre ai dati del datore di lavoro, viene verificato che il reddito sia di almeno 200€ al mese. Non è molto, ma è solo l’importo minimo! Il reddito viene controllato caricando l’ultima busta paga e altri parametri. Infine, per la verifica vengono richieste le foto della carta d’identità e di te stesso.

Dopo l’intera procedura, se tutto è andato per il verso giusto, verrà concesso un prestito fino all’equivalente di 85€. Non è molto! I prestiti successivi possono anche avere importi superiori a 85€. Di norma, però, si tende a finanziare prestiti più piccoli. Per i mutuatari, il primo prestito può essere completamente gratuito, a patto che venga rimborsato puntualmente e per intero! Inoltre, Kreditcepat applica un interesse annuo compreso tra il 34% e il 36%. In questo modo viene finanziata la restituzione per te e per me!

Per scoprire queste informazioni e i dettagli, ho parlato con il responsabile dei rischi di DoFinance, Rudolfs Kriegers, che attualmente si trova in Indonesia. Mi ha anche spiegato che di solito ci vogliono solo pochi minuti per prendere una decisione sul credito dopo tutta questa procedura.

In molte aree, come l’analisi dei documenti o il risk scoring, tutto questo viene automatizzato! E, cosa ancora più importante, viene utilizzato il machine learning! Credo sia importante che le aziende a cui affidiamo il nostro denaro siano all’avanguardia anche dal punto di vista tecnologico e possano quindi aumentare la loro redditività! Questo significa meno rischi evitabili per gli investitori!

L’intero processo filtra molte persone che non vogliono ricevere un prestito. La percentuale di richieste di prestito confermate è inferiore al 30%. Mi aspettavo di più! Quindi il 70% delle richieste non ottiene un prestito. Ad esempio, perché hanno una storia troppo lunga di prestiti non rimborsati in tempo o perché guadagnano troppo poco.

Anche per i clienti già acquisiti, il tasso di accettazione di ulteriori prestiti si aggira intorno al 50%. Questo è di più, ma non tutti vengono semplicemente accettati di nuovo! E: durante la crisi di Corona dello scorso anno, Kreditcepat non ha accettato nessun nuovo cliente e ha concesso prestiti solo ai clienti esistenti! Questo ha senso, perché questi clienti sono naturalmente più prevedibili per l’azienda. Questo dimostra che un’azienda può sicuramente regolare e adattare il rischio in cui opera!

E se i mutuatari non pagano in tempo?

A partire dal primo giorno di mora, il mutuatario riceve una notifica di mora. Ha quindi la possibilità di estendere il prestito per altri 30 giorni. Questo ovviamente gli costerà un po’ di soldi. Tuttavia, se il mutuatario si rende nuovamente inadempiente o non esercita affatto l’opzione di proroga, il prestito viene venduto a un’altra società. Ciò significa che se io e te, in qualità di investitori, attiviamo la garanzia di riacquisto, DoFinance vende il prestito a una società di recupero crediti che si occupa del recupero!

I prestiti in arretrato e quindi altamente rischiosi vengono raggruppati e venduti alla società di recupero crediti con uno sconto. In questo modo i prestiti non sono più presenti nei libri contabili di DoFinance. In questo modo si ottiene anche una maggiore liquidità! E può essere vantaggioso anche per la società di recupero crediti: In molti casi è possibile recuperare dal 30% al 70% dell’importo residuo. A seconda della qualità del debitore e, ovviamente, dell’efficienza della società di recupero crediti!

Conclusione: prestiti P2P, i prestiti non garantiti comportano molti rischi!

Anche i prestiti non garantiti, come quelli qui riportati, passano attraverso molti passaggi che assicurano che, nonostante la mancanza di garanzie, si abbia una certa sicurezza da parte dei mutuatari che alla fine ottengono il prestito! Ad esempio, il lavoro o lo stipendio del mutuatario. È stato molto interessante per me dare un’occhiata dietro le quinte! In qualità di investitore, spesso si sa molto poco del processo – questo ha fatto luce sull’oscurità!

Questo rende molto più facile la mia decisione di continuare a investire con DoFinance! Se anche tu vuoi investire all’attuale tasso di interesse del 15% e assicurarti un piccolo bonus, non devi far altro che registrarti tramite il mio link!

DoFinance offre tassi di interesse davvero elevati. Tra i più alti del mercato dei prestiti P2P! Ma ovviamente ci sono sempre dei rischi. Quindi il mio consiglio finale è questo: Investi sempre e solo il denaro che hai a disposizione!