Sono i neo-broker più economici sul mercato tedesco e pagano anche gli interessi sul tuo capitale, ma chi è meglio? Scalable Capital vs Trade Republic è la domanda che molti investitori si pongono! Abbiamo analizzato da vicino i due provider più popolari e ne abbiamo confrontato le funzioni, i costi e i servizi. Abbiamo anche […]

Esperienze con Bondora: Cosa devi sapere nel 2024

L’offerta di Bondora si differenzia in modo significativo dalle altre piattaforme P2P perché ti offre i prestiti personali tradizionali “Portfolio Manager” e “Portfolio Pro”, oltre al programma a tasso fisso “Go & Grow”! Grazie a queste interessanti opzioni e alla sua lunga storia di successi, Bondora è uno dei fornitori di servizi P2P più popolari in Europa.

Negli ultimi anni ho anche avuto modo di fare esperienza con Bondora. Ed è proprio questo che voglio condividere con te oggi! Daremo anche uno sguardo dietro le quinte del provider P2P estone, faremo luce sulle opportunità e sui rischi e discuteremo dei vari prodotti.

Aspetti rilevanti

- Bondora è una delle piattaforme P2P più antiche e di maggior successo in Europa.

- L’azienda estone offre tre prodotti diversi

- Bondora è considerata una piattaforma conservativa e relativamente sicura. Tuttavia, i prestiti P2P comportano sempre dei rischi.

Che cos’è esattamente Bondora?

Bondora nel 2024 è conosciuta dagli investitori soprattutto per il suo programma di successo Go & Grow. Tuttavia, la società estone è una delle più esperte nel mercato del P2P e offre anche numerosi altri prodotti finanziari!

È stata fondata nel 2008 come prima piattaforma di prestiti personali nel Nord Europa. All’epoca, la crisi finanziaria era in pieno svolgimento e rendeva molto difficile per privati e imprenditori ottenere prestiti. L’attuale CEO Pärtel Tomberg ha colto l’opportunità e ha creato una soluzione proprio a questo problema con la sua piattaforma P2P: i mutuatari che non riuscivano a ottenere denaro dalle banche o da altre aziende spesso avevano più successo con Bondora.

| Sul mercato dal: | 2008 |

| Sede centrale dell’azienda: | Tallinn, Estonia |

| Regolamentata: | Sì, dall’Autorità di vigilanza finanziaria estone (FSA). |

| Numero di investitori: | 197.190 Investitori |

| Volume del credito finanziato: | Oltre 384 milioni di euro |

| Rendimento: | Interesse fisso del 6,75% con il prodotto Go & Grow o del 7,6% in media secondo i rapporti storici |

| Importo minimo di investimento: | 1 EURO |

| Garanzia di riacquisto: | No |

| Investitore automatico: | Si |

| Il mercato secondario: | No |

| Rilascio di un certificato fiscale: | Si |

| Programma fedeltà per gli investitori: | No |

| Bonus iniziale: | 5 EUR (Ricevi con questo link*) |

| Valutazione: | Guarda la nostra valutazione della piattaforma P2P |

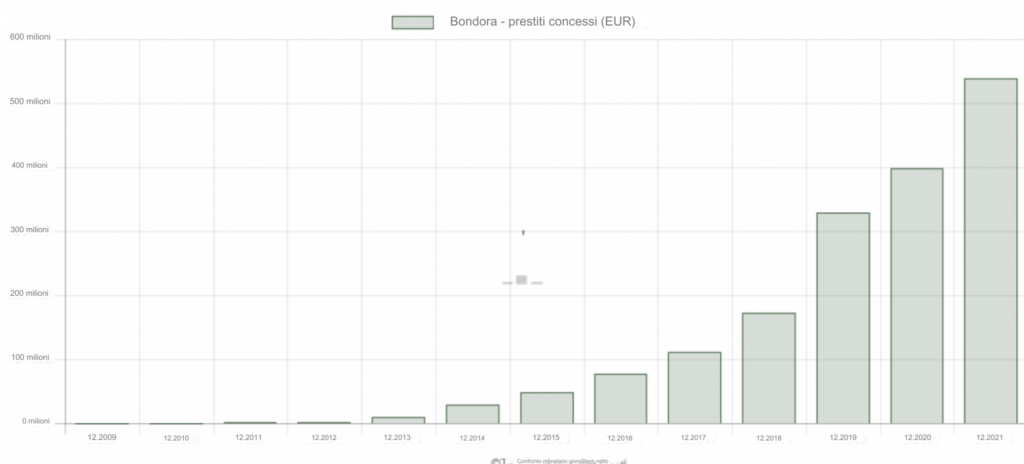

La piattaforma è cresciuta passo dopo passo: dal 2012 gli investitori di tutta Europa possono investire in prestiti dall’Estonia. La Spagna e la Finlandia sono state aggiunte come marketplace nel 2013. L’offerta è stata ampliata con il concetto di “Portfolio Pro” (2017) e la soglia magica di 100 milioni di euro di prestiti è stata superata.

Come funziona l’investimento?

Il funzionamento è piuttosto semplice: come altre piattaforme P2P, anche Bondora offre agli investitori la possibilità di finanziare prestiti con il loro capitale. Questi prestiti privati al consumo vanno in genere da 500 a 10.000 euro e hanno una durata da 3 mesi a 5 anni.

Diversi investitori forniscono congiuntamente al mutuatario il denaro necessario e ricevono in cambio un rendimento elevato. Si occupano della gestione del processo e ricevono in cambio una parte degli interessi attivi.

Tuttavia, questo processo è piuttosto rischioso: se un mutuatario non può più rimborsare le rate, nel peggiore dei casi gli investitori perdono il loro capitale. Grazie all’elevato tasso di interesse, questo tipo di investimento può comunque essere redditizio se il portafoglio è ben diversificato.

Attenzione!

Il rendimento di un investimento in prestiti P2P non è assolutamente garantito! Se le inadempienze si accumulano, sono possibili anche delle perdite!

Che si tratti di prestiti P2P regolari o di Go & Grow: oltre 200.000 investitori sono attivi su Bondora nel 2024 e hanno finanziato un totale di quasi 600 milioni di euro in prestiti. Questo fa dell’azienda uno dei maggiori provider in Europa!

78/100

Punti

Interesse del 7,25% - 8,33% accreditato giornalmente

Di nuovo disponibile rapidamente

5€ + 0,25% di bonus extra attraverso il nostro link

AL FORNITORE*

Molto più che un semplice Go & Grow

Nel 2018, a dieci anni dalla sua fondazione, Bondora sta rivoluzionando il mercato del P2P, già in forte crescita in Europa, con la sua offerta Go & Grow: finora gli investitori potevano investire in singoli prestiti, sia manualmente che automaticamente. In questo modo, dovevano sperare che il debitore fosse in grado di pagare le rate. Ancora oggi, questo approccio è la regola nel settore dei prestiti personali.

Con Go & Grow, invece, offre un prodotto che sfrutta la pluriennale esperienza dell’azienda: il portafoglio è gestito da Bondora stessa! Sulla base di un’analisi del rischio, gli investimenti vengono effettuati sui prestiti migliori in modo che gli investitori non debbano più gestirli.

Anche in questo caso, il capitale proviene da investitori privati che lo affidano a Bondora. Per questa fiducia vengono ricompensati con un interesse del 6,75%. Allo stesso tempo, non devono preoccuparsi di scegliere i prestiti giusti o del rischio di insolvenza: qui lavorano i professionisti dell’Estonia!

Con questa offerta, possono iniziare una marcia trionfale inimmaginabile sul mercato P2P! Tuttavia, spesso si dimenticano i prestiti personali “classici“, che sono ancora disponibili tramite Portfolio Manager e Portfolio Pro e che in passato hanno generato alti rendimenti per gli investitori.

78/100

Punti

Interesse del 7,25% - 8,33% accreditato giornalmente

Di nuovo disponibile rapidamente

5€ + 0,25% di bonus extra attraverso il nostro link

AL FORNITORE*

Rischio Bondora: quanto è sicura la piattaforma P2P?

Il fatto che Bondora sia stata fondata nel bel mezzo della crisi finanziaria si riflette nella gestione dell’azienda: L’azienda estone è considerata piuttosto conservatrice e concentrata sulla sicurezza e sulle riserve. Questa reputazione è in netto contrasto con quella dei suoi concorrenti, spesso più aggressivi, che vogliono distinguersi offrendo i tassi di interesse più alti possibili.

L’approccio conservativo non è uno svantaggio, ma – al contrario – un vantaggio agli occhi di molti investitori. Numerosi investitori scelgono specificamente Bondora e l’esperienza della società.

È bene sapere che:

Bondora ha la reputazione di essere molto conservativa. Tuttavia, è ancora possibile ottenere rendimenti molto elevati (oltre il 15% all’anno)!

Il fatto che questa esperienza paghi è stato recentemente dimostrato durante la crisi di Covid: l’incertezza generale e l’indebolimento dell’economia globale non hanno lasciato indenni i fornitori di P2P. Le insolvenze dei prestiti sono aumentate in modo significativo, i creatori di prestiti sono andati in crisi e numerose piattaforme hanno dovuto affrontare gravi problemi.

Grazie alla strategia conservativa, potrai superare la crisi sostanzialmente indenne. Un tetto massimo di transazioni di 400 euro al mese è stata l’unica misura che si è fatta notare dagli investitori.

Sebbene questo passo sia stato spiacevole per alcuni investitori, il successo dell’azienda ha dato ragione alla società: ha affrontato la crisi molto meglio di molti suoi concorrenti ed è stata in grado di difendere ancora una volta la sua reputazione di piattaforma molto affidabile.

Nonostante la forte crescita del 90% nel 2019 sia diminuita notevolmente durante la crisi, Bondora continua ad avere successo. Anche con le cifre attuali (crescita del 20% nel 2020 e del 40% nel 2021), non ha nulla da nascondere.

Rendimento Bondora 2024: cosa è possibile?

In linea di principio, per i prestiti P2P – come per qualsiasi altro mercato finanziario – vale il seguente principio: maggiore è il rischio, maggiore è il rendimento. In pratica, però, almeno con Bondora, non è così semplice!

Se diamo un’occhiata ai prestiti offerti, ai loro tassi di interesse e ai tassi di insolvenza, ci troviamo di fronte a una sorpresa: I prestiti con il rating più basso non hanno automaticamente i tassi di interesse più alti! Allo stesso tempo, i prestiti con il rischio più basso non sono necessariamente meno redditizi.

Un investimento con Bondora dipende quindi in larga misura dalla tua strategia e dalla diversificazione del tuo portafoglio. In questo caso possiamo ottenere rendimenti superiori al 15%! Tuttavia, se l’investimento non viene effettuato con attenzione, è possibile anche una perdita.

Il prodotto Bondora più popolare al momento è senza dubbio Go & Grow. Il tasso d’interesse fisso del 6,75% offerto, insieme all’alto livello di convenienza e alla buona sicurezza (per i prestiti P2P) sono interessanti per molti investitori.

Con il Portfolio Manager e l’offerta Portfolio Pro, il rendimento è variabile. Con una strategia molto conservativa o un investimento poco attento, il rendimento può essere inferiore al 6,75% di Go & Grow. Tuttavia, la media dell’intera piattaforma è di poco superiore al 9%.

Va inoltre sottolineato che Bondora attualmente (a partire da aprile 2022) limita il deposito per investitore a un massimo di 1.000 euro al mese. Questo passo si è reso necessario perché la domanda degli investitori supera attualmente l’offerta di prestiti. Anche se non dovrebbe essere un problema per l’utente medio, questo limite può rallentare l’accumulo di ricchezza nella pratica.

È bene sapere che:

È bene sapere che:

Su Bondora i depositi sono limitati a 1.000 euro al mese! I prelievi, invece, sono possibili in quantità illimitate.

Bondora si concentra sugli investimenti nel settore automobilistico

Le piattaforme P2P di solito offrono la possibilità di selezionare da soli i prestiti desiderati. In alternativa, esiste ormai ovunque una funzione di auto-investimento che investe automaticamente in base alle linee guida stabilite dall’investitore.

Tuttavia, l’investimento manuale non ha molto senso, soprattutto nell’ambito dei prestiti al consumo come quelli offerti da Bondora: i prestiti sono molto simili tra loro e, a parte le cifre chiave, non hanno un reale valore informativo per l’investitore.

Per questo motivo si affidano molto all’investimento automatico: sia il Gestore di Portafoglio che le offerte di Portfolio Pro selezionano automaticamente i prestiti in base alle specifiche dell’utente. Non è prevista la possibilità di investire manualmente.

Con Portfolio Pro, gli investitori possono definire aspetti importanti come la durata, l’importo del prestito o il mercato desiderato. Parametri come il tasso d’interesse e la classe di rischio permettono una pianificazione strategica e consentono di ottenere rendimenti elevati.

Se invece si utilizza il Portfolio Manager, Bondora si occupa di queste impostazioni per l’utente. Queste sono riassunte in sei strategie di base tra le quali l’investitore può selezionarne una.

Bondora si sta quindi concentrando, più di tutti i suoi concorrenti, sull’utilizzo degli autoinvestimenti.

Quanto costa Bondora

L’utilizzo di Bondora è generalmente gratuito per gli investitori; non sono previste commissioni per la registrazione, l’utilizzo o i depositi. Solo in caso di prelievo del capitale viene applicata una commissione di 1 euro. Non importa se investi in Bondora Go & Grow, Portfolio Manager o Portfolio Pro!

Tuttavia, la situazione è completamente diversa se decidi di operare sul mercato secondario. Se hai già investito in un prestito e vuoi uscire prima, puoi vendere il tuo investimento a un altro utente.

Questa procedura è particolarmente utile se hai bisogno di ritirare il tuo denaro in anticipo (ad esempio, a causa di eventi imprevisti), ma ti costa anche molto: oltre alla potenziale perdita dalla vendita, Bondora addebita un ulteriore 1,5% del tuo investimento. Anche l’acquirente del prestito deve pagare l’1,5%.

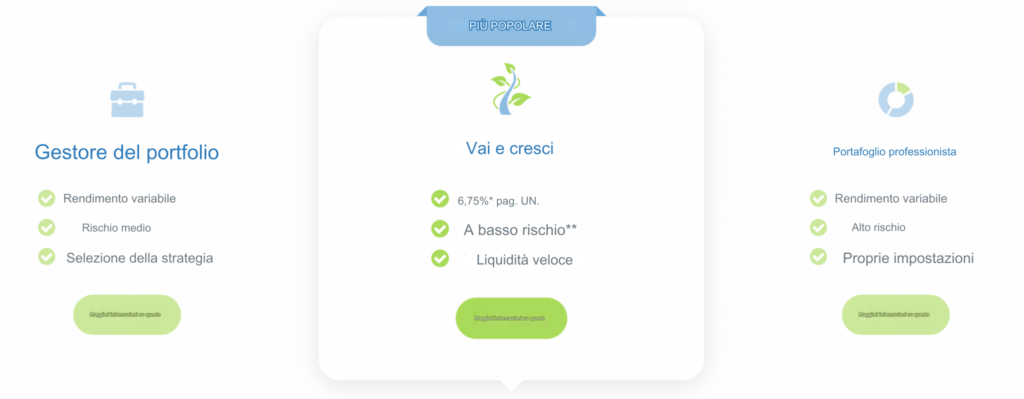

Bondora 2024 offre i seguenti prodotti

Sono noti soprattutto per il loro programma di investimento “Go and Grow“. Ma non è tutto. Bondora offre anche altre due opportunità di investimento, che analizzeremo più da vicino qui di seguito.

1. Portfolio Pro

L’offerta “Portfolio Pro” di Bondora sembra molto impressionante, ma in realtà si tratta solo di una funzione di auto-investimento, come già sai da altri fornitori di P2P.

Qui puoi specificare il tipo di prestito in cui vuoi investire in pochi passaggi. Ad esempio, puoi selezionare la durata e l’importo del prestito. I tre mercati disponibili, Spagna, Finlandia ed Estonia, possono essere selezionati o deselezionati manualmente.

Le valutazioni sono interessanti: Bondora ha molti anni di esperienza nel mercato P2P – è attiva da 15 anni nel 2024! È chiaro che l’azienda di Tallinn ha imparato molto sul settore dei prestiti.

Questa esperienza si riflette nelle valutazioni del credito. Questi variano da “AA” per le offerte più sicure alla categoria “HR” (“High Risk“) per gli investimenti particolarmente pericolosi. Tuttavia, anche il tasso di interesse oscilla a seconda del rating, quindi non è sempre sensato investire solo nei prestiti migliori.

È bene sapere che:

I prestiti ad alto rischio non hanno automaticamente i tassi di interesse più alti di Bondora! Spesso i prestiti buoni offrono anche rendimenti elevati. Tutto sta nel mix!

A seconda della scelta, il rendimento atteso varia tra il 6 e il 14% annuo! In pratica, gli investitori ottengono poco più del 9%. Se sei soddisfatto delle tue impostazioni, il tuo capitale verrà investito nei prestiti disponibili.

Vantaggi di Portfolio Pro

Con l’offerta Portfolio Pro, Bondora si rivolge agli investitori che desiderano personalizzare gli investimenti in base alle proprie idee. I vantaggi includono:

Opzioni di impostazione. Portfolio Pro ti offre il maggior numero di impostazioni tra tutti i prodotti Bondora. Grazie alla durata, all’importo del prestito e al paese, puoi personalizzare il tuo investimento in base alle tue preferenze personali.

Valutazione Bondora. L’esperienza pluriennale dell’azienda nel settore P2P consente un preciso sistema di rating che classifica i prestiti in base al loro rischio. Questo permette di personalizzare ulteriormente la selezione degli investimenti e di escludere, ad esempio, i prestiti particolarmente rischiosi.

Specializzazione in tre paesi. Bondora offre solo tre mercati: Spagna, Estonia e Finlandia. Tuttavia, l’azienda conosce molto bene questi tre paesi e ha maturato una grande esperienza nel recupero dei prestiti.

Sarà inoltre difficile trovare un fornitore con maggiore esperienza in queste tre località quando si tratta di valutare i prestiti nel 2024. Quindi, se vuoi investire specificamente in uno dei tre paesi, Bondora è un esperto assoluto di P2P a tua disposizione.

Rendimenti elevati. Portfolio Pro ti offre rendimenti fino al 14% e quindi non ha nulla da nascondere alla concorrenza! Sebbene questi prestiti ad alto tasso di interesse comportino un certo rischio, sono interessanti per molti investitori.

Alto tasso di recupero. L’inadempienza di un mutuatario è molto fastidiosa per gli investitori, poiché in questo caso il capitale investito è a rischio. Sebbene Bondora non offra una garanzia di riacquisto, l’azienda ha una vasta esperienza nel recupero dei prestiti e può quindi garantire il pagamento nella maggior parte dei casi, anche se spesso con un certo ritardo.

Svantaggi di Portfolio Pro

Se decidi di investire con Portfolio Pro, dovrai convivere con alcuni svantaggi. Questi includono:

Rischio elevato. I prestiti P2P sono associati a un alto livello di rischio, in quanto un mutuatario può essere inadempiente in qualsiasi momento. Se il rimborso è impossibile, anche il tuo investimento andrà perso. Bondora non offre una garanzia di riacquisto o una sicurezza simile, quindi in questo caso devi sperare che il recupero vada a buon fine.

Selezione limitata. Rispetto ad altri concorrenti, le opzioni di impostazione di Portfolio Pro sono limitate. Non sono disponibili funzioni popolari come il tasso di interesse minimo o il reinvestimento disattivabile.

Bassa liquidità. Se hai bisogno di denaro altrove con poco preavviso, le cose possono diventare difficili con Portfolio Pro. In questo caso, non hai altra scelta che vendere i tuoi prestiti attivi sul mercato secondario. Se un altro investitore acquista il tuo investimento, puoi uscire prima, ma devi anche pagare sconti elevati.

Nessun investimento manuale. I prestiti vengono selezionati in base alle tue impostazioni, ma non puoi decidere tu stesso in quali prestiti specifici vuoi investire. Ciò significa che le tue possibilità di influenzare il tuo portafoglio sono sempre limitate.

75/100

Punti

Rendimento: interesse del 10,5%.

Investitori: oltre 500.000

La più grande piattaforma P2P in Europa

AL FORNITORE*

2. Go & Grow

Il programma Go & Grow di Bondora è una delle offerte più conosciute del settore P2P. Ciò è dovuto in parte alla sua struttura unica: Gli investitori non investono in singoli prestiti privati, ma utilizzano il loro capitale per finanziare il portafoglio di Bondora.

L’organizzazione viene affidata a Bondora, che si avvale della sua pluriennale esperienza per trovare e finanziare i prestiti migliori. In cambio, gli investitori ricevono un interesse del 6,75% all’anno. Grazie ai pagamenti giornalieri degli interessi e ai tempi di accesso rapidi, Go & Grow offre una soluzione flessibile con buoni rendimenti.

Come funziona Go & Grow nella pratica

Se vuoi investire in prestiti P2P, di solito hai due opzioni: Investimento manuale o automatico. Con la prima opzione, sei tu a scegliere quanto vuoi investire in quali prestiti. Il modulo automatico si occupa di questa fase per te e investe il tuo denaro in base alle tue indicazioni.

Gli investitori hanno spesso ottime esperienze con i prestiti P2P, ma non sono automaticamente il prodotto finanziario giusto per tutti! È qui che entra in gioco Bondora con il suo programma Go & Grow: i problemi tipici dei prestiti personali, come l’elevata complessità o il rischio di insolvenza, vengono evitati.

Come investitore di Bondora Go & Grow, non dobbiamo decidere in quali prestiti investire, con quali importi, con quale durata e con quale tasso di interesse. C’è solo una domanda da porsi: Vuoi investire denaro o no?

Se la risposta è “Sì“, puoi inviare l’importo desiderato tramite bonifico bancario sul tuo conto Bondora, che puoi creare con pochi clic del mouse. Potrai quindi investire questo denaro nel programma Go & Grow e ricevere un interesse del 6,75% da questo momento in poi. Se a un certo punto ne hai abbastanza o hai bisogno del tuo capitale altrove, puoi ritirarlo in qualsiasi momento.

Non dobbiamo preoccuparci della selezione dei prestiti o del loro rischio, perché forniamo il nostro denaro direttamente a Bondora. Grazie alla sua notevole esperienza, l’azienda utilizza il nostro capitale per investire autonomamente in prestiti personali.

Go & Grow offre i seguenti vantaggi

Il programma Go & Grow offre una serie di vantaggi che lo distinguono da altre offerte P2P. Questi includono, ad esempio:

Funzionamento semplice. Con Go & Grow non sono necessarie impostazioni o decisioni. Puoi iniziare anche senza alcuna esperienza nel campo dei prestiti P2P, perché Bondora seleziona autonomamente i prestiti adatti in background. Questo rende Go & Grow particolarmente adatto agli investitori che vogliono investire in prestiti personali ma non vogliono familiarizzare con la materia.

(Quasi) nessuna spesa. Come investitore, Go & Grow è gratuito per te. Una commissione di 1 euro viene addebitata solo quando prelevi il tuo capitale.

Forte effetto di interesse composto. L’effetto dell’interesse composto è il sogno di ogni investitore: gli interessi già maturati generano nuovi interessi. Più spesso il tuo capitale guadagna interessi, meglio è, cioè più velocemente cresce il tuo patrimonio.

Go & Grow ti offre interessi giornalieri e quindi ti garantisce una crescita rapida. Ricevere denaro ogni giorno senza dover fare nulla (anche se si tratta di pochi centesimi) è una bella sensazione!c

Tassi di interesse solidi. Rispetto ad altre piattaforme P2P, Go & Grow offre una cifra piuttosto mediocre: la concorrenza a volte offre il 12% e oltre! Tuttavia, questi investimenti in prestiti personali sono associati a problemi propri, che Go & Grow non ha.

Ha quindi senso guardare ai prodotti finanziari tradizionali: Go & Grow supera nettamente forme di investimento simili, come i conti di deposito a vista o a termine. Con tassi di interesse di poco inferiori al 7%, possono addirittura competere con la media inferiore di un portafoglio azionario standard!

Questo pone il programma Go & Grow di Bondora in una buona posizione intermedia. Pur non potendo tenere il passo con le piattaforme P2P a più alto rendimento, sono chiaramente in vantaggio rispetto alle forme di investimento classiche.

Ulteriori vantaggi

Liquidità elevata. Quando investi in prestiti P2P, di solito devi aspettare che il prestito sia stato rimborsato. Se hai bisogno di recuperare il tuo denaro prima di allora, di solito hai a disposizione solo il cosiddetto “mercato secondario“: qui vendi il tuo investimento a un altro investitore e devi accettare uno sconto dell’1,5%.

Con Go & Grow la situazione è diversa: Puoi ritirare il tuo denaro in qualsiasi momento, poiché non stai investendo in prestiti specifici, ma hai affidato il tuo capitale direttamente a Bondora. Di solito ci vogliono solo uno o due giorni lavorativi prima che l’importo corrispondente torni sul tuo conto.

Lunga storia di successo dell’azienda Uno dei rischi maggiori per gli investimenti P2P è la condizione finanziaria del rispettivo prestatore. Una grave crisi o la mancanza di esperienza possono causare rapidamente problemi che possono portare all’insolvenza della società in questione. In questi casi, il denaro degli investitori può andare completamente perso.

Bondora ha un team di gestione con anni di esperienza nel settore P2P. Hanno dimostrato questa esperienza durante la crisi del coronavirus, ad esempio: Con un approccio conservativo e orientato alla sicurezza, hanno superato con successo i momenti difficili e sono stati in grado di continuare a fornire i propri servizi in modo redditizio, con lievi restrizioni.

Gli investitori apprezzano la lunga storia di successo dell’azienda come indicatore di stabilità futura.

Svantaggi di Bondora Go & Grow

Anche con Bondora, non è tutto oro quello che luccica. Gli svantaggi includono:

Nessuna opzione di impostazione. Un investimento con Bondora è molto passivo, in quanto noi investitori non abbiamo alcuna possibilità di personalizzazione. Fattori tipici come la durata, l’importo del prestito, il tasso di interesse o le garanzie sono determinati senza il nostro coinvolgimento. Possiamo solo determinare l’importo del nostro investimento attraverso i nostri depositi.

Questa facilità di utilizzo di Go & Grow è interessante per molti investitori, che non devono preoccuparsi del loro investimento. Tuttavia, se stai cercando una buona diversificazione o vuoi aggiungere un tipo specifico di prestito al tuo portafoglio, Go & Grow non fa per te.

Tassi di interesse più bassi rispetto ad altre offerte P2P. Attualmente gli investitori ricevono un interesse del 6,75 all’anno con Go & Grow. Ciò significa che Bondora offre circa la metà di quanto è possibile fare su altre piattaforme! Questa differenza si spiega con i numerosi altri vantaggi che gli investitori trovano con Go & Grow: alta liquidità, interessi giornalieri e nessuna gestione attiva del proprio investimento.

Go & Grow si rivolge quindi maggiormente agli investitori che apprezzano la convenienza e la flessibilità. Se sei alla ricerca dei tassi di interesse più elevati, dovresti piuttosto optare per altri prodotti P2P.

Altri svantaggi

Il rischio residuo rimane. Bondora è considerata una delle piattaforme P2P più stabili e sicure, ma questo non significa che non ci siano rischi! Sebbene i prestiti al consumo offerti siano più a prova di crisi rispetto a molte altre forme di investimento (le persone consumano anche in tempi di crisi), non sono completamente immuni dai problemi economici.

L’aumento delle insolvenze dei prestiti mette a dura prova i portafogli degli investitori e la stessa società Bondora. In caso di grave crisi, il creatore del prestito può addirittura diventare insolvente, spesso con conseguenze fatali per il capitale degli investitori. Il rischio fondamentale dei prestiti P2P non va quindi sottovalutato nemmeno con Go & Grow.

Solo tre paesi tra cui scegliere. Il rischio dei prestiti P2P di Bondora è amplificato dal fatto che solo tre paesi sono disponibili per gli investimenti. L’attenzione alla Spagna, alla Finlandia e all’Estonia rende il portafoglio irregolare: se il mercato crolla in uno (o più) dei paesi citati, il portafoglio di Bondora subisce una forte pressione. Altri fornitori hanno in genere un numero molto maggiore di località in offerta e quindi distribuiscono meglio il rischio.

78/100

Punti

Interesse del 7,25% - 8,33% accreditato giornalmente

Di nuovo disponibile rapidamente

5€ + 0,25% di bonus extra attraverso il nostro link

AL FORNITORE*

3. Il gestore del portafoglio

Il programma Portfolio Manager di Bondora si posiziona tra Portfolio Pro e Go & Grow in termini di contenuti: È facile da usare e richiede solo poche impostazioni. Allo stesso tempo, però, abbiamo la possibilità di influenzare i nostri investimenti.

Questo perché Gestore di Portafoglio ha sei preimpostazioni tra cui possiamo scegliere. A seconda delle nostre preferenze, possiamo investire da “ultra-conservativo” a “opportunistico“. I rendimenti e i rischi variano di conseguenza.

I valori dei singoli livelli sono determinati da Bondora. Anche in questo caso, entra in gioco la grande esperienza dell’azienda: cliccando sulla strategia di investimento desiderata, diamo istruzioni a Bondora di investire nella forma appropriata.

Il Gestore del Portafoglio offre questi vantaggi

Grazie al suo ruolo ibrido, il Gestore di Portafoglio offre vantaggi e svantaggi unici. Questi includono:

Un particolare grado di responsabilità personale. Il gestore del portafoglio si affida all’esperienza di Bondora, ma permette agli investitori di esercitare una piccola influenza sui loro investimenti. Ciò lo rende un’opzione interessante per chi vuole perseguire una strategia specifica ma non vuole fare tutte le impostazioni da solo.

Resi flessibili. Il tasso di interesse può essere determinato selezionando la strategia appropriata. In questo modo è possibile ottenere i tassi di interesse più elevati (“opportunistici“), un’elevata sicurezza (“ultra-conservativi“) e vari livelli intermedi.

Poco sforzo. Il gestore di portafoglio può essere personalizzato in base alle proprie esigenze con pochi clic. Poiché gli investimenti vengono effettuati automaticamente, non è necessaria una gestione attiva da parte dell’investitore.

Utilizzo dell’esperienza di Bondora. Per l’utilizzo del Gestore di Portafoglio ci affidiamo all’esperienza di Bondora. Non per niente la società estone è una delle piattaforme più grandi e popolari d’Europa nel 2024!

Svantaggi del Portfolio Manager

Anche gli svantaggi del Gestore di Portafoglio sono piuttosto singolari. Essi includono:

Bassa personalizzazione. I livelli predefiniti corrispondono solo approssimativamente alle strategie dell’investitore. Di conseguenza, possono verificarsi situazioni in cui gli obiettivi personali non vengono pienamente raggiunti.

Conflitti di interesse: Bondora offre impostazioni predefinite per le strategie conservative e ultra-conservative in particolare, che suggeriscono un conflitto di interessi. Ciò significa che la percentuale di prestiti rischiosi “HR” è significativamente più alta rispetto ai livelli più aggressivi. Si sospetta che Bondora stia cercando di imporre agli investitori i prestiti a rischio più impopolari.

Giù le mani da “Go & Grow Unlimited”!

Bondora ha introdotto un limite di deposito mensile durante la crisi di Covid. Questo per garantire che l’aumento della domanda non mettesse a rischio la stabilità del portafoglio.

Originariamente il limite era di 400 euro al mese, ma da allora è stato portato a 1.000. Numerosi investitori sono infastiditi da questa restrizione e chiedono di poter finalmente tornare a investire un importo illimitato.

Bondora risponde a questa esigenza, almeno in parte, con il suo nuovo programma Go & Grow Unlimited: Qui puoi investire senza limiti mensili.

In cambio, c’è un rendimento di un misero 2%! A mio parere, questi tassi di interesse sono sproporzionati rispetto al rischio esistente dei prestiti P2P. Perché i prestiti personali non sono mai sicuri al cento per cento. Anche se Bondora ha una grande esperienza e opera con profitto da anni, il successo non può essere garantito!

I prestiti di Bondora non prevedono la protezione dei depositi. In caso di grave crisi economica, le insolvenze dei prestiti potrebbero aumentare rapidamente e mettere a rischio la società e il capitale degli investitori. Per me, un rendimento del 2% per correre un tale rischio è un pessimo affare.

La mia esperienza con Bondora: Come investo

Bondora è per me una delle migliori piattaforme P2P del 2024. Attualmente sono attivo con Go & Grow e Portfolio Pro e finora ho avuto esperienze (e rendimenti) molto positivi!

Il mio investimento con Go & Grow ammonta attualmente a più di 7.000 euro, il che lo rende una delle voci più consistenti del mio portafoglio P2P. Ricevo circa 1,30 euro di interessi al giorno. Il pagamento giornaliero è un aspetto particolarmente piacevole: grazie all’effetto di interesse composto, il registratore di cassa suona e puoi vedere il tuo investimento crescere ogni giorno.

In pratica:

Puoi vedere il tuo investimento crescere nell’app Bondora. Grazie agli interessi che maturano ogni 24 ore, anche quotidianamente!

Recentemente ho investito anche in Portfolio Pro. Qui mi sto concentrando in particolare sui prestiti con tassi di interesse elevati e finora ho avuto successo: il mio rendimento è attualmente superiore al 15% al netto delle inadempienze.

Tuttavia, va notato che utilizzo Portfolio Pro solo da circa 9 mesi. Presumo che questo rendimento molto elevato si stabilizzerà a un livello più basso nel 2024, poiché è probabile che si verifichino altre inadempienze.

Conclusione: Prodotti unici e buoni rendimenti

Bondora offre prodotti molto diversi tra loro: Go & Grow, Portfolio Manager e Portfolio Pro. Gli investitori sono entusiasti di questa selezione e hanno reso la società estone una delle piattaforme P2P di maggior successo in Europa.

Go & Grow, in particolare, dimostra l’esperienza pluriennale di Bondora: nel 2024 sarà attiva sul mercato del P2P da quattordici anni, il che la rende uno dei provider più vecchi.

Non c’è da stupirsi che molti investitori si fidino di questa esperienza e investano direttamente nel portafoglio della società tramite Go & Grow. Anche il Portfolio Manager, con i suoi sei preset selezionabili, rispecchia questa idea.

Portfolio Pro ti offre anche la possibilità di investire in prestiti P2P in base alle tue impostazioni. Anche qui ho avuto ottime esperienze negli ultimi mesi e attualmente posso vantare un rendimento del 15%! Anche se presumo che questa cifra si ridurrà nel 2024, non è comunque un cattivo risultato.

Bondora è nota anche per la sua strategia conservativa e incentrata sulla sicurezza. Per questo motivo, molti investitori considerano la società affidabile e meno rischiosa rispetto ai suoi concorrenti.

Tuttavia, è bene ricordare che i prestiti P2P sono sempre associati a rischi fondamentali (insolvenza del prestito, insolvenza dell’ordinante, ecc.)! Nonostante la sua lunga storia di successi e le buone performance durante la crisi di Covid, Bondora non è esente da rischi!

Se decidi di investire con Bondora, ti aspettano tre prodotti unici nel loro genere. Questi ti permettono di investire comodamente e con rendimenti da buoni a ottimi.

FAQ

Il nostro autore

Aleks Bleck è il volto di Northern Finance e già all'età di 18 anni era azionista, prestatore e investitore di ETF. La sua attenzione si concentra sui prestiti P2P e sugli ETF passivi. Aleks ha fondato Northern Finance nel 2017 mentre studiava economia aziendale a Lüneburg.

Ha creato il canale YouTube parallelamente al suo lavoro principale nell'investment e corporate banking prima di concentrarsi finalmente su Northern Finance a tempo pieno.

Perdita totale dell’ETF – Perdi tutto il tuo patrimonio con gli ETF?

Perdita totale dell’ETF – Perdi tutto il tuo patrimonio con gli ETF?

Immagina di investire tutti i tuoi soldi per molti anni e di risparmiare per raggiungere un obiettivo specifico. All’improvviso, il tuo portafoglio va in rosso e perdi tutto il tuo patrimonio. Questo è uno scenario che i principianti del mercato azionario temono particolarmente. Ma è possibile se investi in ETF? In questo articolo scoprirai quali […]

Forse hai sentito o letto la famosa frase di Warren Buffett: “Se non trovi un modo per fare soldi mentre dormi, lavorerai fino alla morte”. Il suo significato è che dobbiamo risparmiare, investire e creare flussi di reddito che generino denaro senza lavorare attivamente per ottenerlo. Questo garantisce libertà finanziaria, stabilità e sicurezza nella tua […]