Review: mijn Maclear ervaringen: 14% rendement met Zwitserse P2P-leningen

Het Zwitserse P2P-platform Maclear trekt nieuwe beleggers aan met rentes van ruim 14%. Een nieuwe speler op de sterk concurrerende markt voor particuliere kredieten moet natuurlijk grondig worden doorgelicht: hoe betrouwbaar is het bedrijf, hoe zit het met regulering, veiligheid en andere belangrijke aspecten?

Ik heb het platform uitgebreid getest, zelf €1.000 geïnvesteerd en deel hier mijn persoonlijke Maclear ervaringen!

Het belangrijkste samengevat

- Maclear is een P2P-aanbieder met zetel in Zwitserland, opgericht door ervaren financiële experts.

- De rente is met gemiddeld meer dan 14% bijzonder hoog en kan dankzij mijn aanmeldbonus en het loyaliteitsprogramma zelfs oplopen tot boven de 18%.

- De Zwitserse vestigingsplaats biedt beleggers verschillende voordelen, omdat de regulering door de autoriteiten als uitstekend geldt en er geen bronbelasting wordt ingehouden.

- Een jong platform brengt echter altijd een bepaald risico met zich mee. Beleggers moeten eerst zelf Maclear ervaringen opdoen voordat er een definitief oordeel kan worden geveld.

Mijn Maclear ervaringen: wie is deze nieuwe P2P-aanbieder?

Wie mijn kwartaalvergelijkingen van P2P-platformen van de afgelopen jaren bekijkt, ziet meteen: de markt voor particuliere kredieten is grotendeels verdeeld onder een kleine groep sterke, gevestigde spelers. Nieuwe concurrenten verschijnen zelden. Voor ons als beleggers is dat eigenlijk ideaal, want het zorgt voor stabiliteit, betrouwbaarheid en minder verrassingen. Zo kunnen we relatief stressvrij en gespreid vermogen of passief inkomen opbouwen.

Toch is er nu een nieuwe P2P-speler die de markt wil opschudden: Maclear maakt het mogelijk om via crowdfunding te investeren in bedrijfsleningen. In ruil daarvoor kunnen beleggers rekenen op een rendement van meer dan 14%. Wat Maclear extra bijzonder maakt? In tegenstelling tot veel concurrenten, die vaak in de Baltische staten gevestigd zijn, heeft dit bedrijf zijn hoofdkantoor in Zwitserland.

Sinds 2023 staat het platform open voor investeerders. Zoals bij nieuwe aanbieders gebruikelijk is, is het aantal gebruikers voorlopig nog beperkt, maar het groeit snel. Zelf heb ik inmiddels €1.000 geïnvesteerd in P2P-kredieten via dit platform en deel ik graag mijn persoonlijke Maclear ervaringen.

Dit zijn de belangrijkste kenmerken:

| Oprichting: | 2022 |

| Hoofdkantoor: | Wallisellen, Zürich, Switzerland |

| CEO: | Denis Ustjev, oprichter |

| Jaarverslag: | Uitstaand per 2023 |

| Regulering: | Door de Zwitserse financiële toezichthouder FINMA |

| Aantal investeerders: | + 33.000 |

| Bronbelasting: | 0 % |

| Rendement: | 15,6% volgens Maclear, 14,4% in mijn eigen test |

| Terugkoopgarantie: | Indirect via het geplande reservefonds |

| Minimale inleg: | €50 |

| Beheerd vermogen: | Ca. €67 miljoen |

| Gefinancierd kredietvolume: | Ca. €5,4 miljoen (12/2025) |

| Auto-invest: | Nee, maar dit wordt binnenkort verwacht. |

| Secundaire markt: | Ja, met een vergoeding van 2,5% voor de verkoper |

| Belastingsverklaring: | Nee (er is wel een rekeningoverzicht beschikbaar) |

| Bonusprogramma: | Tot 2% aanvullende rente, plus 1,5% extra via het aanbrengen van nieuwe beleggers |

| Startbonus: | 1,5% extra rente gedurende 90 dagen op je belegging via mijn link |

Dit zijn de mensen achter het platform

Een cruciale factor bij het beoordelen van een P2P-aanbieder is het team achter het platform. Vooral de vraag wie het bedrijf leidt, en welke kwalificaties en praktijkervaring deze personen meebrengen, zegt veel over de kwaliteit en betrouwbaarheid van een platform.

Het staat buiten kijf dat de oprichters van Maclear ruime ervaring hebben in de financiële wereld.

Zo was Denis Ustjev onder meer actief bij TCF Bank in de Verenigde Staten, waar hij verantwoordelijk was voor zakelijk kredietbeheer en kapitaalinvesteringen. Dat is natuurlijk bijzonder relevant voor een onderneming waarvan het businessmodel draait om het verstrekken van leningen.

Medeoprichter Aleksandr Lang hield zich onder meer bezig met risicomanagement en hedging voor een oliebedrijf in Estland. Ook dat is bijzonder relevante ervaring die Maclear ongetwijfeld ten goede komt.

Het overige team bestaat voornamelijk uit bank- en risicospecialisten uit Zwitserland, die eveneens potentiële kredietprojecten beoordelen. Alles samen gaat het dus om een hooggekwalificeerd team dat zich in de regio rond Zürich heeft verzameld.

Businessmodel

Maclear sluit met zijn concept aan bij de ervaringen van veel andere P2P-platformen, maar heeft ook enkele eigen kenmerken. Het basisidee is eenvoudig: bedrijven in Europa hebben regelmatig kapitaal nodig, dat ze kunnen lenen bij banken of andere financieringsbronnen.

P2P-aanbieders brengen deze ondernemingen in contact met particuliere investeerders. Via het platform kun je je kapitaal investeren in individuele leningen en bedrijven zo van financiering voorzien. Omdat het bij bedrijfsleningen meestal om hoge bedragen gaat (vaak ruim boven de €100.000), is het nodig dat meerdere investeerders samen één lening financieren.

In ruil daarvoor ontvang je een aantrekkelijk rendement, dat bij Maclear kan oplopen tot meer dan 14% per jaar. Het platform neemt bovendien de afhandeling bij problemen op zich: als een lening uitvalt (bijvoorbeeld door een faillissement van de kredietnemer), zorgt men voor de verkoop van zekerheden om investeerders terug te betalen.

Voor duurzaam succes heeft Maclear zowel veel bedrijven als voldoende investeerders nodig. Om die groei te stimuleren, wordt momenteel een extra bonus van 1,5% rente aangeboden wanneer je je via mijn link registreert.. Als er structureel wordt geïnvesteerd en de inning van problematische kredieten goed verloopt, kan het Zwitserse platform op termijn zelf ook een mooie winst realiseren.

Want een deel van de rente wordt door het P2P-platform ingehouden als vergoeding. In de beginfase is die inkomstenstroom bij een jonge aanbieder doorgaans nog beperkt en zijn verliezen niet ongebruikelijk. Pas bij voldoende schaalgrootte kan een stabiele winst ontstaan. Zoals eerdere ervaringen bij platforms zoals Mintos, Bondora en EstateGuru hebben laten zien, kan dat proces meerdere jaren in beslag nemen.

De komende jaren vormen dus vooral een groeifase waarin de nieuwe aanbieder zich moet bewijzen. Als investeerder kun je in deze periode profiteren van aantrekkelijke bonussen, maar je moet tegelijk bereid zijn het risico te dragen dat het platform zelf in financiële problemen komt.

Registratie en bonus

Zoals eerder vermeld, wacht er bij Maclear een interessante bonus op je – en die is best aantrekkelijk. Je ontvangt 1,5% extra rente gedurende de eerste 90 dagen wanneer je je registreert via mijn link. Ter vergelijking: 1,5% komt ongeveer overeen met de rente die je momenteel op een spaarrekening ontvangt. Hier krijg je dat percentage als extra bovenop de gemiddelde rente van 14%. Dat tikt dus behoorlijk aan.

Na registratie kun je bovendien via het loyaliteitsprogramma andere investeerders aanbrengen en je rente nog eens met 1,5% verhogen. Gecombineerd zijn rendementen van 18% of meer mogelijk. De eerste stappen zijn binnen enkele minuten afgerond. Zo werkt het:

Stap-voor-stap-handleiding + bonus claimen

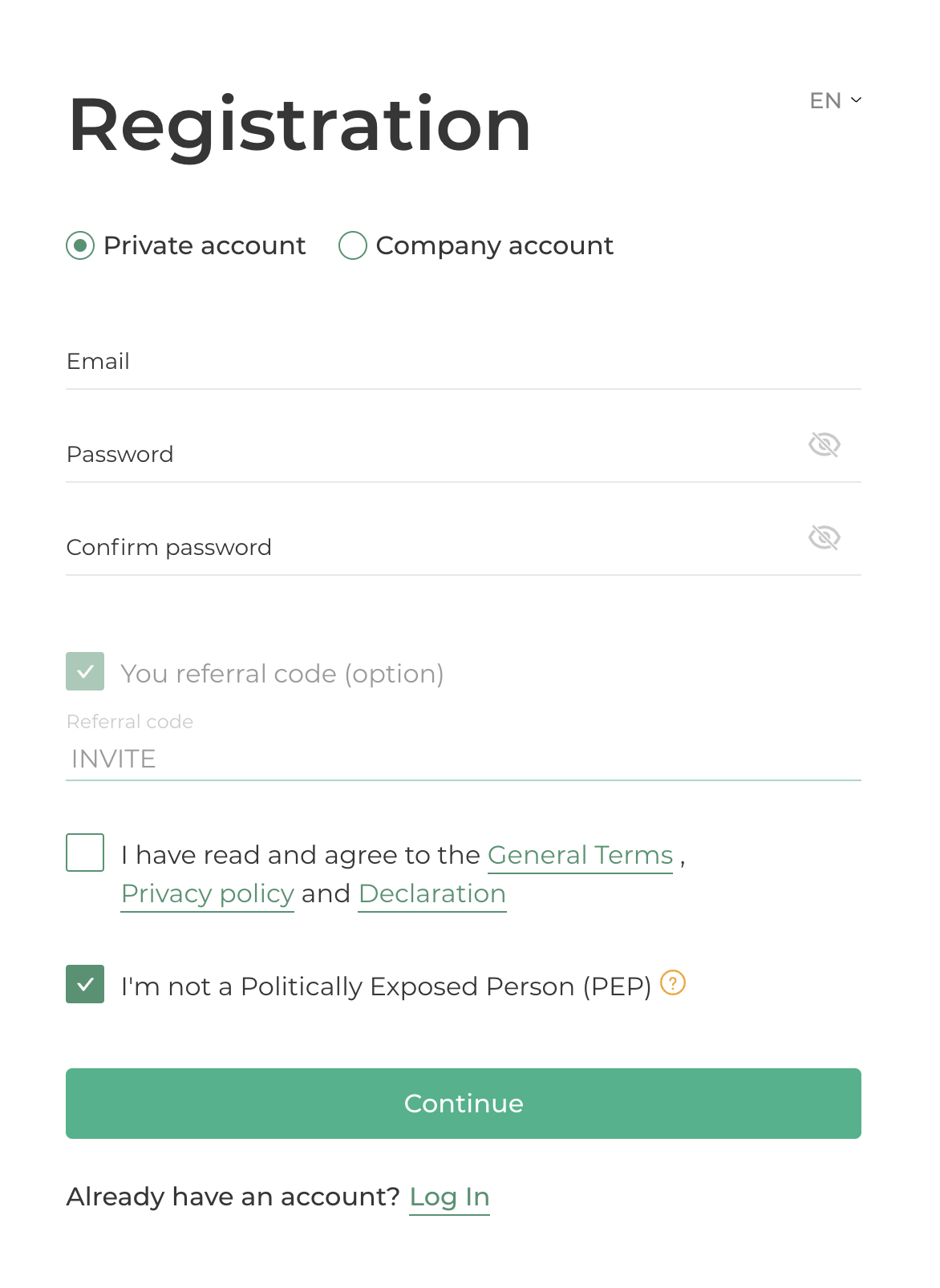

Na een klik op mijn link word je doorgestuurd naar de registratiepagina. Daar vul je eerst je e-mailadres en een wachtwoord in (minimaal 8 tekens, inclusief speciaal teken, cijfer en hoofdletter). Vervolgens ontvang je een e-mail waarin je op de bevestigingslink moet klikken om je registratie te voltooien.

Daarna volgt de identiteitscontrole, want Maclear moet weten wie je bent en waar je officieel woont. Dat is verplicht voor elke financiële instelling in Europa, maar voor een Zwitserse aanbieder is dit extra belangrijk. Het bedrijf moet deze gegevens namelijk doorgeven aan de Zwitserse belastingautoriteiten. Gebeurt dat niet, dan wordt er automatisch 35% bronbelasting ingehouden op je winst.

De verdere stappen verlopen via de externe dienstverlener Sumsub. Deze verificatieservice is momenteel enkel in het Engels beschikbaar. Geen zorgen: het hele proces vraagt maar een paar klikken. Eerst kies je bij woonland voor “All countries except USA”, tenzij je natuurlijk in de Verenigde Staten woont.

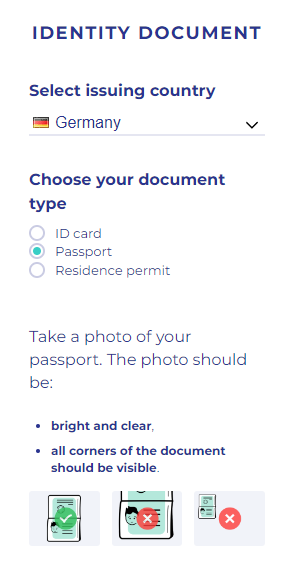

Daarna selecteer je het identiteitsdocument dat je bij de hand hebt. “ID card” staat voor je identiteitskaart, “Passport” voor je reispas en “Residence Permit” voor een verblijfsvergunning. Volg vervolgens gewoon de stappen op je scherm om de verificatie af te ronden.

Zodra je identiteit bevestigd is, ben je officieel belegger bij Maclear. In mijn ervaring duurt het volledige proces hooguit vijf minuten. Daarna kun je geld storten en starten met het financieren van leningen.

De bonus ontvang je automatisch wanneer je je via mijn link hebt geregistreerd. De 1,5% extra rente wordt zonder verdere actie toegekend op alle investeringen gedurende de eerste 90 dagen. Het kan dus interessant zijn om vooral in het begin een groter bedrag te investeren. Na afloop van de bonusperiode kun je, indien gewenst, het kapitaal terug opnemen.

Goed om te weten:

De registratie verloopt veruit het makkelijkst via je smartphone.

Zo werkt het Maclear-platform

Als je al P2P-leningen ervaringen hebt opgedaan, weet je dat aanbieders het je zo eenvoudig mogelijk willen maken om te investeren. Maclear vormt daarop geen uitzondering: hetgebruik is bijzonder intuïtief, het design is overzichtelijk en de hulpfuncties zijn uitgebreid.

Een nadeel is voorlopig dat de websiten niet in het Nederlands beschikbaar is. Het platform is wel in het Engels, Frans, Duits, Spaans, Italiaans en Portugees beschikbaar.

Via het menu-item “Primaire markt” aan de linkerkant kom je terecht bij de momenteel beschikbare projecten. Op het moment dat ik mijn Maclear review schreef, waren er slechts drie nog niet volledig gefinancierde leningen beschikbaar. De overige projecten waren al compleet volgeboekt. Dat wijst op een stevige vraag. Zie je dus een aantrekkelijk project, dan is het verstandig om niet te lang te wachten.

Voor elk project, of het nu nog openstaat of al volledig gefinancierd is, stelt het platform uitgebreide informatie ter beschikking. Je krijgt inzicht in het doel van de lening, het bedrijf achter het project, de beoogde looptijd, de rentevoet en tal van andere relevante details.

Bijzondere aandacht verdienen de zekerheden. Elke lening waarin je via dit platform kunt investeren, is gedekt door onderpand. Dat kunnen bijvoorbeeld machines, vastgoed, aandelen of andere activa zijn die bij betalingsproblemen verkocht kunnen worden.

Je kunt per project alle gegevens grondig nalezen en zelf analyseren, of vertrouwen op bestaande Maclear ervaringen. Beide aanpakken zijn mogelijk. Persoonlijk raad ik in elk geval aan om in meerdere leningen te investeren en zo voor voldoende spreiding (diversificatie) te zorgen.

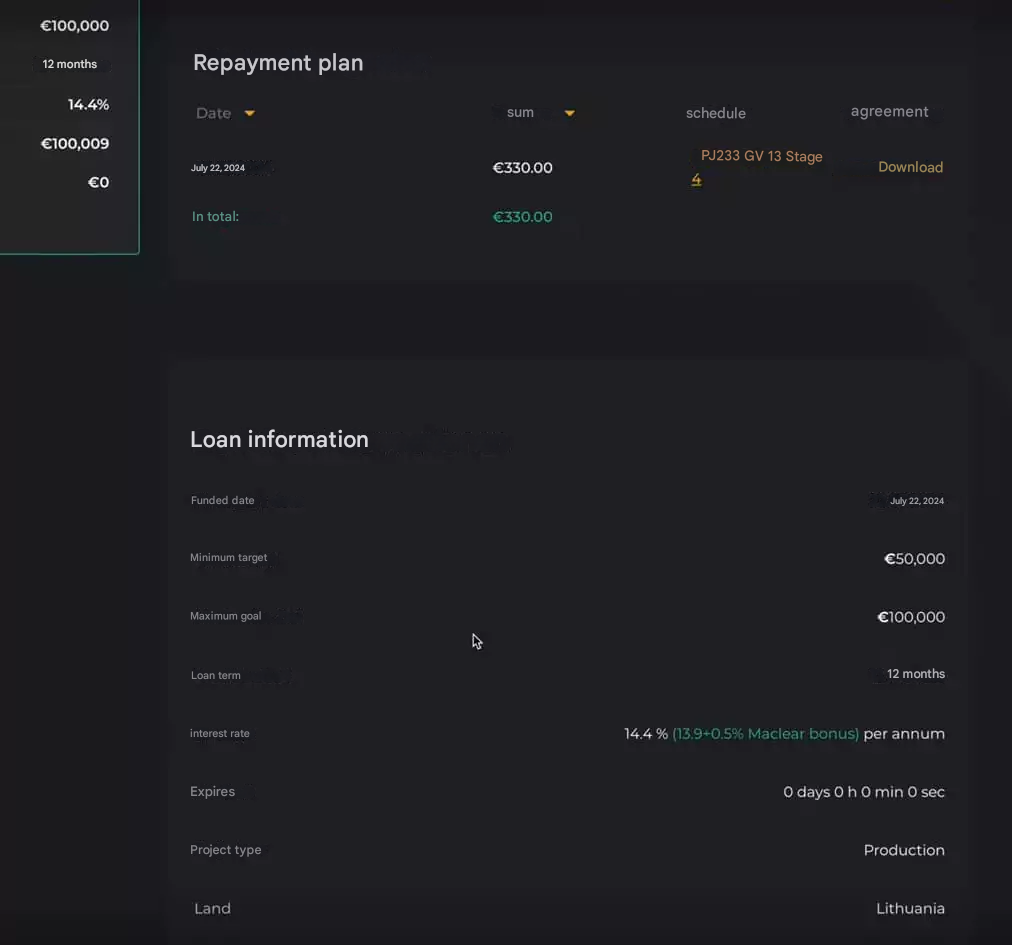

In dat verband is vooral de Loan-to-Value (LTV)-ratio belangrijk. Die geeft aan hoe groot de lening is ten opzichte van het onderpand. Een LTV van 63% betekent bijvoorbeeld dat het kredietbedrag 63% van de waarde van de zekerheid vertegenwoordigt. Bij een onderpand van €100.000 zou dat dus neerkomen op een lening van €63.000.

Hoe lager dit percentage, hoe beter voor jou als investeerder. Bij wanbetaling zal Maclear overgaan tot een gedwongen verkoop of openbare veiling van het onderpand. In ons voorbeeld hoeft het bedrijf dan slechts €0,63 per euro onderpand te realiseren om alle investeerders volledig terug te betalen.

Goed om te weten:

De onderliggende activa zoals grond of gebouwen worden vóór publicatie van de lening beoordeeld door een onafhankelijke taxateur. Zo wordt gecontroleerd of er daadwerkelijk voldoende waarde aanwezig is om investeerders bij wanbetaling te kunnen terugbetalen.

Auto-Invest en andere extra’s

Auto-invest is een populaire functie bij veel P2P-platformen, waarbij je geld automatisch wordt geïnvesteerd op basis van vooraf ingestelde criteria. Vooral aanbieders van particuliere consumptiekredieten, zoals Swaper en Viainvest, maken hier intensief gebruik van. Zonder zo’n automatische functie zou het voor investeerders immers lastig zijn om handmatig in honderden kleine leningen te beleggen.

Meer over deze aanbieders lees je in mijn ervaringen met Swaper en Viainvest.

Bij Maclear werkt het echter anders. Hier investeer je doorgaans in een beperkt aantal grotere, zorgvuldig geselecteerde bedrijfsleningen. De meeste investeerders willen deze projecten zelf analyseren en handmatig kiezen. Een auto-invest-functie is daarom minder essentieel en is op dit moment nog niet beschikbaar. Volgens het platform staat deze functionaliteit wel op de planning voor de toekomst.

In de tussentijd worden gebruikers voorzien van andere, zeer praktische extra’s:

- Er is bij Maclear een secundaire markt beschikbaar. Volgens mijn ervaringen wordt zo’n handelsplatform voor reeds gefinancierde leningen meestal pas ingevoerd wanneer een P2P-platform al voldoende investeerders en projecten heeft opgebouwd. Dat je hier vanaf de start je investeringen kunt verkopen, of bestaande projecten kunt aankopen, is dus een duidelijk pluspunt. Minder prettig is wel de verkoopvergoeding van 2,5% die voor de verkoper wordt aangerekend.

- Tweefactorauthenticatie (2FA) is beschikbaar. Helaas is deze belangrijke beveiligingsfunctie nog altijd geen standaard binnen de wereld van P2P-lening vergelijking, wat eigenlijk verrassend is.

- Voor investeringen vanaf €2.500 biedt Maclear bovendien een zogenaamde Early Buyback-garantie. Vanaf drie maanden na volledige financiering van een project kun je de helft van je kapitaal terugvorderen van de kredietnemer. Die moet het bedrag binnen 30 dagen uitbetalen, maar mag daarbij 5% als vergoeding inhouden. Dat betekent dat je in zo’n scenario een aanzienlijk verlies lijdt, maar in een absolute noodsituatie kan deze optie heel waardevol zijn.

Maclear rente: zo behaal ik 14,3% rendement

Om mijn eerste Maclear ervaringen op te doen, heb ik direct na opening van mijn account €1.000 gestort. Dat bedrag heb ik vervolgens verdeeld over drie projecten uit Estland, Litouwen en Hongarije, telkens ongeveer €330 per lening.

De rente ontvang je op het platform maandelijks; de terugbetaling van het geïnvesteerde kapitaal gebeurt aan het einde van de looptijd. Een reservefonds moet ervoor zorgen dat je rente-uitkeringen stipt worden uitbetaald, zelfs wanneer een kredietnemer tijdelijk in betalingsachterstand raakt. Een extra dat in mijn Maclear ervaringen zeker voor pluspunten zorgt.

Het is dan ook niet verrassend dat mijn betalingen tot nu toe steeds netjes op tijd zijn binnengekomen. Ook het storten van geld en een testopname die ik heb uitgevoerd, verliepen zonder problemen. Het bedrag stond zelfs binnen minder dan één werkdag opnieuw op mijn rekening.

Alles bij elkaar zijn mijn eerste Maclear ervaringen dus duidelijk positief. Zoals gebruikelijk in de P2P-sector moet een nieuw platform zich echter over een langere periode bewijzen.

Maclear en belastingen: de bijzondere situatie rond de Zwitserse bronbelasting

De bronbelastingDat kan een probleem zijn voor beleggers die in andere landen investeren. Vrijwel elk land heft immers belasting op winsten die daar worden gerealiseerd. In het slechtste geval kan er sprake zijn van dubbele belasting, wanneer naast het land van herkomst ook de Nederlandse of Belgische fiscus nog belasting heft.

Ook Zwitserland, waar Maclear gevestigd is, kent normaal gesproken een stevige heffing: in principe geldt er 35% bronbelasting. Gelukkig kan deze inhouding relatief eenvoudig worden vermeden.

Het P2P-platform hoeft daarvoor enkel de relevante gegevens te melden aan de bevoegde belastingautoriteiten in jouw woonland. Vervolgens ziet de Zwitserse fiscus af van de 35% bronbelasting. Dit proces verloopt volledig op de achtergrond. Het resultaat: je betaalt over je winst bij Maclear alleen belasting volgens de regels van je eigen woonland.

Veiligheid bij Maclear: het reservefonds beperkt het risico

Het ervaren team achter Maclear heeft lessen getrokken uit eerdere platformen en een belangrijk veiligheidsmechanisme ingevoerd: het reservefonds.

Dit fonds wordt opgebouwd uit inkomsten van het platform, onder meer via vergoedingen op de secundaire markt en ontvangen commissies. Wanneer rente-uitbetalingen vertraging oplopen, kan het reservefonds tussenkomen en ervoor zorgen dat investeerders hun rente toch tijdig ontvangen.

Op de achtergrond blijft Maclear werken aan de terugbetaling door de kredietnemer en kan het platform indien nodig zelfs overgaan tot gedwongen verkoop van de zekerheden. Komt het daadwerkelijk tot zo’n worstcasescenario, dan moet je eerst de verkoop van het onderpand afwachten voordat je je kapitaal terugkrijgt.

Is de opbrengst uit de verkoop onvoldoende om alle investeerders volledig terug te betalen, dan komt opnieuw het reservefonds in beeld. Als alles volgens plan verloopt – en het fonds voldoende gevuld is – zouden je investeringen en rente-uitkeringen dus relatief goed beschermd zijn. In het slechtste geval moet je vooral rekening houden met extra wachttijd voordat je je geld terugziet.

Op langere termijn is het de bedoeling dat het reservefonds aanzienlijk groeit en zo voor meer zekerheid zorgt. Afhankelijk van de omvang van het fonds zou zelfs een gedeeltelijke bescherming bij een volledige platforminsolventie denkbaar zijn.

Momenteel lijkt dat scenario echter nog ver weg. Het platform is immers pas enkele maanden actief. Ik schat het risico daarom voorlopig nog als hoog in. Het concept van het fonds en de bijbehorende terugkoopmogelijkheid vind ik op zich sterk, maar het moet zich in de praktijk nog bewijzen en eerst voldoende reserves opbouwen.

Regulering

Een van de grootste troeven van dit nieuwe platform is de vestigingsplaats. Als Zwitsers bedrijf moet Maclear voldoen aan de strenge eisen van de lokale toezichthouders. Voor ons als investeerders is dat een duidelijk pluspunt. De Zwitserse regelgeving staat bekend als degelijk en strikt, waardoor je er in principe van mag uitgaan dat alles volgens de regels verloopt en dat het toezicht serieus wordt genomen.

Allereerst houdt de Zwitserse financiële toezichthouder FINMA een waakzaam oog op Maclear. Deze instantie bestaat al sinds 1934 en geniet internationaal een sterke reputatie binnen de financiële sector.

Schandalen zoals bij Wirecard hebben weliswaar aangetoond dat ook toezichthouders niet onfeilbaar zijn, maar het blijft geruststellend dat het P2P-platform onder officieel toezicht staat.

Daarnaast is Maclear aangesloten bij de zelfreguleringsorganisatie PolyReg. Deze instelling controleert of aangesloten financiële dienstverleners zich houden aan de Zwitserse anti-witwaswetgeving. Op het eerste gezicht lijkt dat misschien vooral een formaliteit waar wij als investeerders weinig direct voordeel uit halen. In de praktijk vormen overtredingen van financiële wetgeving echter een serieuze bedreiging voor elk platform. De vrijwillige aansluiting bij een dergelijke organisatie is daarom opnieuw een positief signaal.

Voor- en nadelen in één oogopslag

Nadat ik bij Maclear zelf de nodige ervaringen heb opgedaan en het platform grondig heb getest, is het tijd om de balans op te maken. Hieronder vind je een overzicht van de voor- en nadelen. Eerst de punten die mij positief zijn opgevallen:

- Gereguleerd P2P-platform uit Zwitserland

- Het hooggekwalificeerde management beschikt over uitgebreide ervaring in de financiële sector, met name in kredietverlening en kredietanalyse.

- Geen Zwitserse bronbelasting. Je betaalt uitsluitend de gebruikelijke belasting op kapitaalinkomsten in je eigen woonland.

- Laag minimuminvesteringsbedrag: met €50 per project is de instapdrempel volledig in lijn met andere crowdfunding- en P2P-platformen.

- Uitzonderlijk hoog rendement: de standaardrente van circa 14% kan via het loyaliteitsprogramma en mijn aanmeldbonus oplopen tot meer dan 18%.

- Over het loyaliteitsprogramma gesproken: door vrienden of kennissen aan te brengen kun je extra rente verdienen.

- Sterke zekerheden: alle leningen zijn voorzien van onderpand. Volgens mijn ervaringen ligt de Loan-to-Value (LTV) relatief laag, wat de kans vergroot dat je bij wanbetaling je kapitaal terugkrijgt.

- Alle rente- en terugbetalingen zijn tot dusver volgens planning en correct uitgevoerd.

- Het reservefonds is een slim mechanisme dat voor extra veiligheid kan zorgen. Als Maclear dit fonds verder weet op te bouwen, kan dit een belangrijk concurrentievoordeel worden.

Natuurlijk zijn er ook enkele punten die in mijn ogen tegen deze nieuwe aanbieder spreken:

- Jong platform, omdat Maclear nog maar kort actief is, valt moeilijk in te schatten hoe het bedrijf een crisis zou doorstaan en of het op lange termijn succesvol zal blijken.

- Ondanks alle veiligheidsmaatregelen blijft een volledig verlies van een individuele investering, of zelfs van je volledige kapitaal, in theorie mogelijk. Investeer hier dus alleen als je bereid bent een hoger risico te nemen.

- Er is momenteel geen gepubliceerd jaarverslag, wat het moeilijker maakt om inzicht te krijgen in de financiële structuur en stabiliteit van het bedrijf.

- Het reservefonds is een sterk concept, maar de effectiviteit hangt volledig af van het bedrag dat daadwerkelijk in het fonds zit. Die cijfers zijn niet openbaar, waardoor het risico moeilijk in te schatten is.

- Het aanbod aan leningen is nog beperkt. Je kunt ervoor kiezen grotere bedragen in minder projecten te investeren, maar dan daalt je spreiding en stijgt het risico. Alternatief kun je wachten op nieuwe projecten. In dat geval blijft je geld tijdelijk ongebruikt, wat je totale rendement verlaagt (het zogenaamde cash drag-effect).

Alternatieven voor Maclear: mijn ervaringen met andere P2P-aanbieders

Maclear focust op bedrijfsleningen en opereert daarmee in een niche van de P2P-markt die minder sterk concurrerend is. Toch zijn er enkele aanbieders waarmee het platform zich moet meten:

1. Debitum

De Letse P2P-platform Debitum was in mijn P2P-lening vergelijking lange tijd de enige aanbieder met bedrijfsleningen in het aanbod. Met de komst van Maclear komt daar eindelijk verandering in.

Debitum is al actief sinds 2018, maar is er tot op heden niet in geslaagd om structureel winst te maken. Dat is geen goed teken voor de langetermijnvooruitzichten. Beleggers ontvangen er wel nog steeds degelijke rentes van rond de 13%, en ook de zekerheden zijn over het algemeen solide.

De Zwitsers maken op dit moment een sterkere indruk, niet in het minst dankzij de hogere rente, aantrekkelijke bonussen en de groeimogelijkheden in de komende maanden. Hoewel mijn ervaringen met Debitum tot nu toe positief zijn geweest, zie ik op dit moment net iets meer potentieel bij Maclear. Het verschil is echter klein.

Mijn tip: Debitum werkt met Asset Backed Securities en biedt dus een iets ander producttype dan Maclear. Net daarom kunnen beide platformen goed naast elkaar functioneren in één portefeuille. Door ze te combineren vergroot je je spreiding en verlaag je je risico.

2. Lande

Ook bij Lande investeer je in bedrijfsactiviteiten, maar dan uitsluitend binnen de landbouwsector. De leningen worden gebruikt voor landbouwmachines, zaaigoed, grond of vee. Een duidelijke gelijkenis met Maclear is onder meer het minimuminvesteringsbedrag van €50 per project.

Lande is actief sinds 2020 en heeft investeerders sindsdien stabiele rentes rond de 11% geboden. Sommige projecten halen zelfs 14% of 15%. De zekerheden, zoals landbouwgrond, vee en machines, kunnen indien nodig relatief snel worden verkocht om terugbetalingen veilig te stellen.

Die stap is in het verleden ook effectief meerdere keren nodig geweest. Lande heeft daarbij aangetoond dat het in staat is om met wanbetalingen om te gaan en kapitaal voor investeerders terug te halen. Mijn ervaringen met Lande zijn overwegend positief. In vergelijking met Maclear vallen echter vooral de lagere gemiddelde rentes op.

Conclusie: tot nu toe positieve Maclear ervaringen – het platform moet zich nog bewijzen

Mijn Maclear ervaringen na enkele maanden investeren en €1.000 aan ingelegd kapitaal zijn voorlopig erg positief. De rente is, mede dankzij het aantrekkelijke loyaliteitsprogramma, hoog en de zekerheden maken een degelijke indruk. Je kunt hier investeren in bedrijfsleningen en daarbij rekenen op 14% rente of zelfs meer.

De terugkoopconstructie via het reservefonds vind ik een sterk concept. Om op lange termijn echt betrouwbaar te zijn, moet het fonds echter eerst voldoende worden gevuld. De komende maanden en jaren zullen dus cruciaal zijn voor het verdere succes van het platform.

Ook de vestigingsplaats Zwitserland is een belangrijk pluspunt. De aanbieder staat onder toezicht van FINMA, wat voor extra vertrouwen zorgt. Toch blijven wanbetalingen en zelfs een volledig kapitaalverlies theoretisch mogelijk.

Het team achter Maclear beschikt over ruime ervaring in de financiële sector en maakt een professionele indruk. Het platform zelf is overzichtelijk en gebruiksvriendelijk, al kan de Duitse vertaling nog wat verfijning gebruiken.

Alles bij elkaar beschouw ik deze nieuwe Zwitserse speler als een bijzonder interessante investeringsmogelijkheid, maar wel één met een verhoogd risico. Ben je bereid dat risico te aanvaarden, dan zijn rendementen tot 18% haalbaar. Zoek je iets meer stabiliteit, dan kunnen alternatieven zoals Lande, Debitum of InSoil mogelijk beter bij je passen.