El movimiento FIRE: Tu camino hacia una vida autónoma

El movimiento FIRE, con su sueño de una vida autónoma, está en boca de todos desde hace tiempo. Pero, ¿cuánto patrimonio necesitas para poder jubilarte anticipadamente? ¿Y cuál será tu pensión total si durante tus años de actividad laboral has cotizado poco, de media o mucho al sistema de pensiones? En el artículo de hoy abordamos estas y otras cuestiones y te informamos sobre si el objetivo de la independencia financiera está ya al alcance de tu mano o si necesitas aún más disciplina a la hora de invertir.

Los hechos más importantes en pocas palabras:

- El movimiento FIRE tiene que ver con la independencia financiera y la jubilación anticipada.

- El cambio demográfico impulsa el movimiento FIRE, la previsión privada se ha vuelto inevitable.

- Incluso con una pensión estatal pequeña, puedes aumentar considerablemente tu pensión total si contratas un plan de previsión privado adicional.

- Cuanto antes empieces a invertir, más rápido alcanzarás la independencia financiera y una vida autónoma.

El movimiento FIRE: ¿Qué hay detrás?

El sueño de la libertad financiera; seguro que todos nos hemos preguntado alguna vez cómo sería nuestra vida si lo consiguiéramos. ¿Cómo sería crear una fuente de ingresos pasivos y no tener que trabajar más para ganar dinero?

Entonces podríamos dedicarnos exclusivamente a los temas que nos interesan, como los pasatiempos, la familia, los proyectos personales, etc. Porque el dinero te hace feliz si lo usas correctamente.

El movimiento FIRE promete precisamente eso: Tener libertad financiera para poder jubilarse anticipadamente, por ejemplo, a los 40 años. El acrónimo FIRE significa «Financial Independence, Retire Early» (independencia financiera, jubilación anticipada).

Mientras que para algunos el movimiento FIRE sigue siendo un sueño, para otros es un objetivo ambicioso que hay que alcanzar con todas tus fuerzas. Y para ello se necesita fuerza, concretamente en forma de un comportamiento ahorrador disciplinado.

Si bien el principio básico de la independencia financiera ya se estableció en la década de los 90, el movimiento FIRE es relativamente más reciente. En particular, la crisis bursátil de 2008 impulsó el enfoque FIRE. Desde entonces, se ha vuelto cada vez más popular en plataformas como blogs financieros y comunidades en línea, donde las personas no solo se informan, sino que también se motivan mutuamente.

La popularidad del movimiento FIRE se debe a varios factores:

- Búsqueda de libertad y autodeterminación: Muchos quieren salir de la clásica rutina diaria. No están satisfechos con vuestro trabajo de 9 a 5 y quieren vivir la vida según vuestras propias condiciones.

- Condiciones económicas exigentes: Los sistemas de pensiones de muchos países, entre ellos España, están sometidos a una presión cada vez mayor. Especialmente para los jóvenes, el futuro se vuelve cada vez más incierto. La confianza en el Estado se desvanece.

- Disponibilidad de información y comunidades FIRE: Internet hace que la información sobre FIRE sea más accesible que nunca. En foros, vídeos de YouTube, blogs y podcasts, el tema se transmite de forma sencilla. Así, cada uno encuentra su forma personal de acceder a él.

- Enfoque en el consumo consciente y los valores sostenibles: Muchos seguidores del movimiento FIRE comparten un sistema de valores similar, caracterizado por el minimalismo y el consumo consciente. Vosotros veis con ojos críticos la sociedad de consumo tal y como la vivimos hoy en día.

- Sensación de control y empoderamiento: Especialmente en tiempos de cambios y transformaciones, las personas buscan cada vez más puntos de referencia en sus vidas. El movimiento FIRE te da la sensación de poder moldear activamente tu propio futuro, en lugar de esperar pasivamente a que suceda.

Como ves, hay muchas razones por las que el movimiento FIRE goza de tanta popularidad. Echemos ahora un vistazo a las cifras. ¿Cuánto patrimonio necesitas para poder jubilarte anticipadamente?

3 Tipos del movimiento FIRE: Lean, Barista, Fat

El movimiento FIRE no está vinculado a un valor de referencia concreto, sino que se mueve más bien en un espectro. Hay tres variantes que pueden resultar interesantes para diferentes estilos de inversión y de vida.

Las tres características del movimiento FIRE:

- Lean FIRE: La forma más económica del movimiento FIRE. Se trata de alcanzar la independencia financiera con un estilo de vida muy minimalista. Los gastos son muy bajos y, a menudo, solo cubren las necesidades básicas. Lean FIRE requiere el menor capital de todas las variantes.

- Barista FIRE: Se puede entender como una «forma híbrida». En este caso, las personas renuncian a vuestra actividad laboral a tiempo completo para dedicarse a un trabajo secundario más relajado (por ejemplo, como barista, de ahí el nombre) que cubre los gastos de manutención. Barista FIRE requiere un capital medio.

- Fat FIRE: Con esta modalidad, el objetivo es alcanzar la independencia financiera sin tener que renunciar al cómodo estilo de vida actual. Los gastos anuales siguen siendo elevados (por ejemplo, aficiones, viajes, comer fuera), por lo que las necesidades de capital son mayores en este caso.

La cifra mágica: ¿Qué parte de tu patrimonio puedes retirar cada año?

Una de las preguntas más importantes que debemos hacernos a la hora de invertir es: ¿Cuánto dinero podré retirar anualmente en el futuro sin agotar mi patrimonio prematuramente? Es decir, quieres asegurarte de no retirar demasiado dinero y acabar en la pobreza durante la vejez.

Es bueno saberlo:

La pobreza en la vejez es la pobreza que afecta a las personas mayores porque sus ingresos están por debajo del nivel considerado necesario para llevar una vida digna. Según Statista, «el envejecimiento de la sociedad y las consiguientes dificultades del sistema de pensiones agravarán aún más el problema en los próximos años».

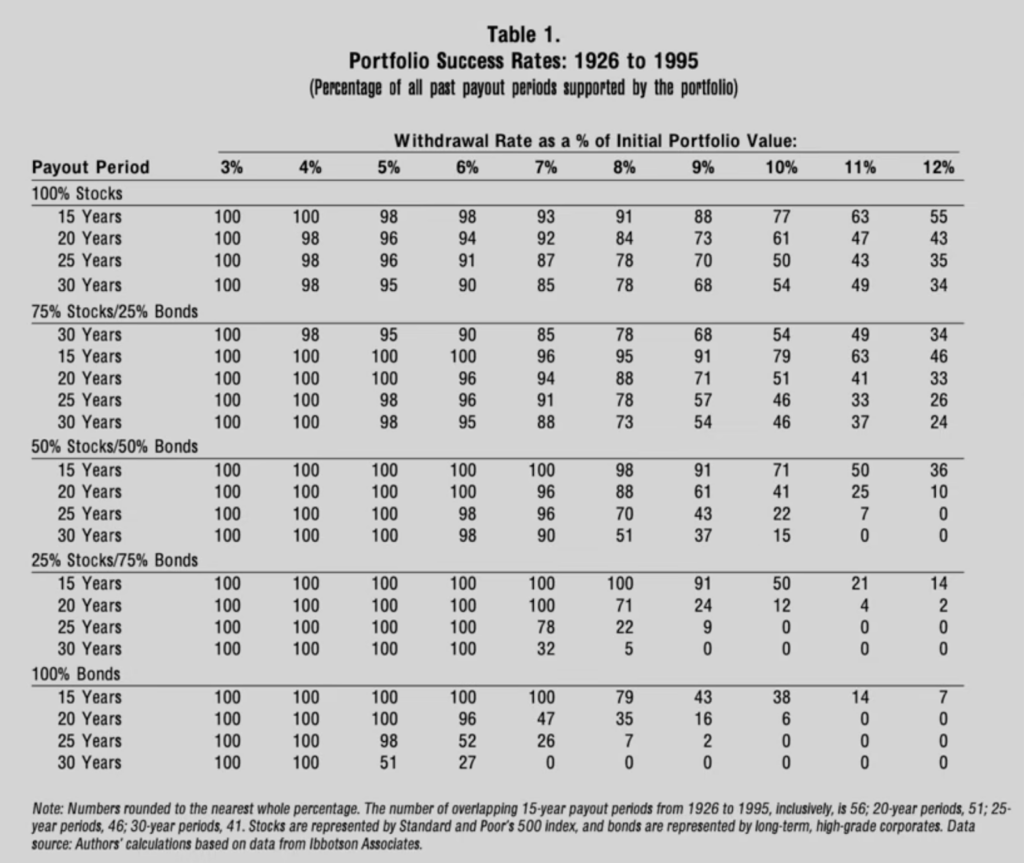

En los siguientes cálculos, partimos de la base de que quieres vivir de tu depósito durante al menos 30 años. Para ello, asumimos una tasa de retirada sin riesgo del 4,70 % anual, que hasta hace poco era algo superior, del 4,0 %.

El siguiente gráfico muestra que la tasa de extracción exitosa al 4,0 % durante 30 años es de casi el 100 %.

En nuestros cálculos mostramos ambos escenarios: uno con un 4,0 % y otro con el 4,70 % actual.

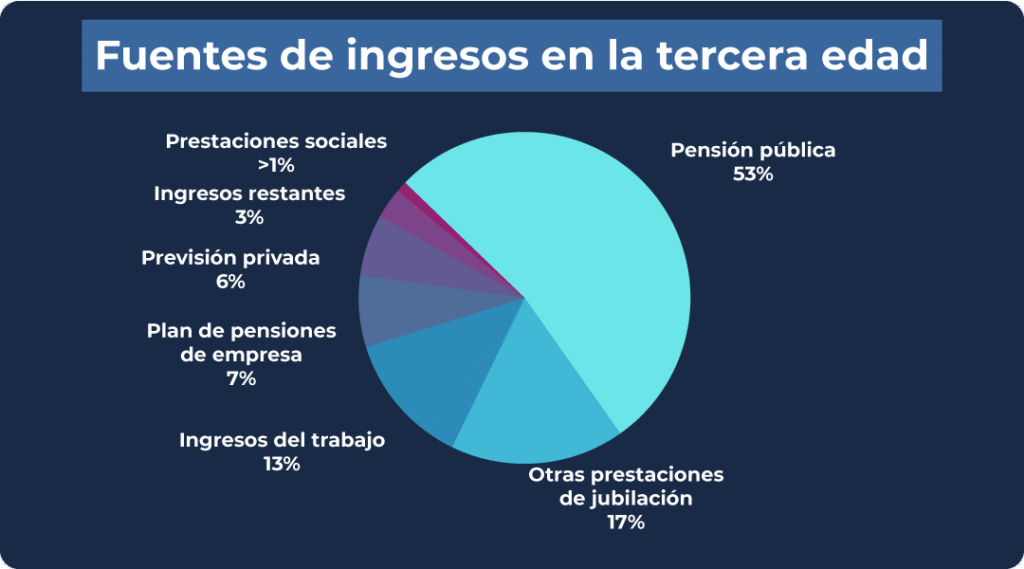

Como segundo factor importante, partimos de la hipótesis de que más adelante también recibirás una jubilación legal. La pensión legal sigue siendo la previsión más importante para la mayoría de los españoles, pero sin duda no es la mejor inversión para los jubilados.

Solo el 6 % utiliza la previsión privada, que también incluye la cartera con una composición clásica 70-30.

Veamos cuál sería el importe de tu pensión si, además de cobrar la pensión legal, hubieras constituido un fondo privado durante tus años de actividad laboral.

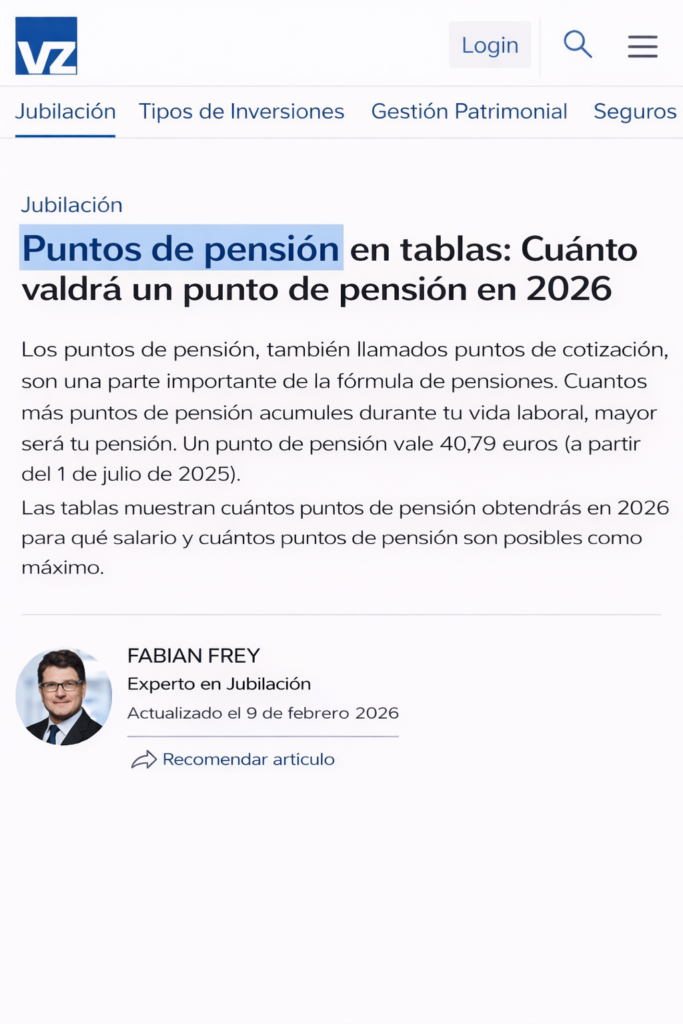

Jubilación y puntos de remuneración: Esto es lo que recibes actualmente del Estado

La jubilación en España se determina mediante los denominados «puntos de remuneración», conocidos coloquialmente como «puntos de pensión».

Un punto de remuneración se calcula a partir de la relación entre tus ingresos y los ingresos medios de todos los contribuyentes en España. La siguiente tabla muestra cuántos puntos de remuneración obtienes en función de tu categoría de ingresos (bajos, medios o altos).

Puntos de remuneración según la categoría de ingresos (situación en 2026)

| Clase de ingresos | Ingresos | Puntos de remuneración |

| Bajo | 25.972 € | 0,5000 |

| Promedio | 51.944 € | 1,0000 |

| Alto | 101.400 € | 1,9521 |

Si hubieras ganado el salario medio durante 40 años, tendrías exactamente 40 puntos de remuneración. Dado que un punto de remuneración vale actualmente 40,79 €, recibirías una pensión estatal de 1632 € brutos. A esto hay que añadir las cotizaciones sociales y, en su caso, el impuesto sobre la renta. El importe neto sería de 1410 €.

La siguiente tabla muestra cuál sería el importe de tu pensión con una cotización baja y con una cotización más alta.

Pensión bruta/neta según la categoría de pensión (situación en 2026)

| Clase de pensión | Puntos de pensión | Interés bruto | Pensión neta |

| Pequeño | 30 | 1.224 € | 1.072 € |

| Promedio | 40 | 1.632 € | 1.410 € |

| Alto | 55 | 2.243 € | 1.852 € |

Veamos ahora cuál sería el importe de tu pensión con un plan de previsión privado adicional. Para ello, analizaremos tres escenarios de pensión diferentes: pensión baja, media y alta, así como diferentes tamaños de depósito, a partir de 250 000 €.

Movimiento FIRE Escenario 1: Pensión pequeña

En el escenario 1, recibes una pequeña pensión estatal neta de 1072 €. La siguiente tabla muestra las ganancias que obtienes con diferentes tamaños de depósito. Partimos de una retirada del 4,70 % y del 4,0 % y tenemos en cuenta los impuestos en cada caso.

Aumento de las pensiones pequeñas con diferentes tamaños de depósito y cuotas de extracción.

| Tamaño del depósito | Extracción/año | Impuestos/año | Retirada neta/mes | Pensión neta | Total neto | Más por depósito |

| 250k | 11.750 € | 2.835 € | 743 € | 1.072 € | 1.815 € | 69 % |

| 10.000 € | 2.374 € | 636 € | 1.072 € | 1.708 € | 59 % | |

| 500k | 23.500 € | 5.934 € | 1.464 € | 1.072 € | 2.536 € | 137 % |

| 20.000 € | 5.011 € | 1.249 € | 1.072 € | 2.321 € | 117 % | |

| 750k | 35.250 € | 9.033 € | 2.185 € | 1.072 € | 3.257 € | 204 % |

| 30.000 € | 7.649 € | 1.863 € | 1.072 € | 2.935 € | 174 % | |

| 1M | 47.000 € | 12.133 € | 2.906 € | 1.072 € | 3.978 € | 271 % |

| 40.000 € | 10.286 € | 2.476 € | 1.072 € | 3.548 € | 231 % |

Como ves, incluso con una pensión estatal reducida, puedes mejorar considerablemente tu pensión total. Incluso con la inversión más pequeña, de 250 000 €, y una tasa de retirada del 4,0 %, obtendrías una pensión adicional del 59 %.

Continuamos con el escenario 2 del movimiento FIRE, la pensión total con una pensión estatal media.

Movimiento FIRE Escenario 2: Pensión media

En el escenario 2 del movimiento FIRE, tomamos la pensión media que recibes actualmente en España y calculamos cuánto más alta sería si tuvieras un plan de pensiones privado. Para ello, volvemos a echar un vistazo a la siguiente tabla, que nos da una idea de cómo evoluciona tu patrimonio con 40 puntos de remuneración.

La mayoría de los españoles probablemente recibirán una pensión media. Por eso, esta tabla es especialmente relevante.

Aumento de la pensión media en función del tamaño de la cartera y cuotas de extracción.

| Tamaño del depósito | Extracción/año | Impuestos/año | Retirada neta/mes | Pensión neta | Total neto | Más por depósito |

| 250k | 11.750 € | 2.835 € | 743 € | 1.410 € | 2.153 € | 53 % |

| 10.000 € | 2.374 € | 636 € | 1.410 € | 2.046 € | 45 % | |

| 500k | 23.500 € | 5.934 € | 1.464 € | 1.410 € | 2.874 € | 104 % |

| 20.000 € | 5.011 € | 1.249 € | 1.410 € | 2.659 € | 89 % | |

| 750k | 35.250 € | 9.033 € | 2.185 € | 1.410 € | 3.595 € | 155 % |

| 30.000 € | 7.649 € | 1.863 € | 1.410 € | 3.273 € | 132 % | |

| 1M | 47.000 € | 12.133 € | 2.906 € | 1.410 € | 4.316 € | 206 % |

| 40.000 € | 10.286 € | 2.476 € | 1.410 € | 3.886 € | 176 % |

Un depósito de 250 000 € puede parecer mucho a primera vista. Sin embargo, si empiezas a invertir lo suficientemente pronto, con un tipo de interés moderado del 7 % podrás conseguir mucho más.

El siguiente gráfico muestra que, con una tasa de ahorro mensual de 500 € durante 35 años, acumularás un patrimonio de casi 600 000 €, descontando los impuestos. Incluso si solo inviertes durante 15 años, acabarás con un patrimonio de alrededor de 140 000 €.

Sin embargo, ves lo importante que es empezar a invertir pronto. Cuanto antes empieces, más tiempo podrás aprovechar el efecto del interés compuesto.

Es bueno saberlo:

El efecto del interés compuesto (compound interest) significa que no solo obtienes intereses sobre el capital inicial invertido, sino también sobre los intereses ya acumulados. Se trata, por tanto, de «intereses sobre intereses», lo que hace que tu patrimonio crezca cada vez más rápido con el paso del tiempo.

Continuemos con nuestro último escenario en el movimiento FIRE, una pensión más alta.

Movimiento FIRE Escenario 3: Pensión más alta

En el escenario 3 del movimiento FIRE, consideramos la pensión total que se obtiene con una pensión estatal más alta, incluida una previsión privada. En este caso, los beneficiarios de la pensión reciben 55 puntos de remuneración.

Aumento de la pensión más alta con diferentes tamaños de depósito y cuotas de extracción.

| Tamaño del depósito | Extracción/año | Impuestos/año | Retirada neta/mes | Pensión neta | Total neto | Más por depósito |

| 250k | 11.750 € | 2.835 € | 743 € | 1.852 € | 2.595 € | 40 % |

| 10.000 € | 2.374 € | 636 € | 1.852 € | 2.488 € | 34 % | |

| 500k | 23.500 € | 5.934 € | 1.464 € | 1.852 € | 3.316 € | 79 % |

| 20.000 € | 5.011 € | 1.249 € | 1.852 € | 3.101 € | 67 % | |

| 750k | 35.250 € | 9.033 € | 2.185 € | 1.852 € | 4.037 € | 118 % |

| 30.000 € | 7.649 € | 1.863 € | 1.852 € | 3.715 € | 101 % | |

| 1M | 47.000 € | 12.133 € | 2.906 € | 1.852 € | 4.758 € | 157 % |

| 40.000 € | 10.286 € | 2.476 € | 1.852 € | 4.328 € | 134 % |

Nota: Negro 4,70 %, azul 4,0 % Tasa de extracción

En la tabla de los que más ganan, vemos rápidamente cuál es el importe total de la pensión con un plan de previsión privado adicional. En el mejor de los casos, con un depósito de 1 millón, esta asciende a 4800 € netos al mes. Sin duda, se trata de una cantidad con la que se puede vivir más que bien.

Al mismo tiempo, hay que tener en cuenta que 4800 € en este momento no tendrán el mismo poder adquisitivo en 2026 que más adelante. Por lo tanto, es importante tener en cuenta la inflación en los cálculos a largo plazo.

Conclusión: El movimiento FIRE te hace independiente del Estado.

El movimiento FIRE ha ganado mucha popularidad, especialmente en los últimos años. Permite a las personas tomar las riendas de su futuro financiero y vivir la vida con autonomía. Como hemos explicado en el artículo de hoy, confiar únicamente en la pensión estatal o contar además con un plan de pensiones privado marca una enorme diferencia.

Los ETF son una forma popular de previsión. Pero también con los préstamos P2P puedes construir un patrimonio sostenible que te proporcione más seguridad y tranquilidad en el futuro. Ya tengo mucha experiencia con los préstamos P2P. Obtén más información sobre la inversión comparando los ETF con los fondos.

FAQ: Preguntas frecuentes: ¿Es deseable el movimiento FIRE?