Investir sans risque : suivre la voie de la règle des trois rayons

Les crises telles que la guerre en Ukraine, la hausse de l’inflation ou les prix élevés de l’électricité et du pétrole créent une situation économique difficile et des coûts élevés. Une façon d’y faire face est d’appliquer la règle dite des trois rayons. Il s’agit d’une règle séculaire concernant une stratégie d’investissement qui promet à ses utilisateurs des bénéfices perpétuels. Il s’agit de trouver le bon équilibre entre les différentes possibilités d’investissement.

Il s’agit de ça :

- La règle des trois branches est vieille de plusieurs siècles et ne cesse d’enthousiasmer de nouveaux investisseurs.

- Il s’agit de trouver le bon mélange de placements rentables et sûrs afin d’apporter de la stabilité à son portefeuille.

- Le triangle magique de l’investissement offre une base pour orienter les objectifs de chaque investissement.

- Différents aspects doivent être pris en compte pour les différents placements de capitaux.

Signification de la règle des trois branches

Bien que la règle des trois branches soit vieille de plusieurs siècles, elle n’a rien perdu de sa validité. Le concept repose sur un principe de base simple. Il s’agit de créer un placement financier stable à long terme, dans lequel les différents placements ne sont pas corrélés entre eux, mais s’équilibrent. La vision à long terme doit également permettre d’éviter les actions impulsives dues à la cupidité ou à la peur.

La stratégie d’investissement doit être transposée dans les temps modernes, car il existe aujourd’hui beaucoup plus de possibilités d’investir de l’argent qu’à l’époque. Le concept de base consiste à investir dans trois domaines différents : L’immobilier, l’or ou d’autres métaux précieux et l’argent, c’est-à-dire des titres ou des devises. Sur demande ou si les attentes sont différentes, les pourcentages peuvent être pondérés différemment. En raison de ses avantages, cette possibilité d’investissement ne cesse de trouver de nouveaux adeptes depuis des siècles.

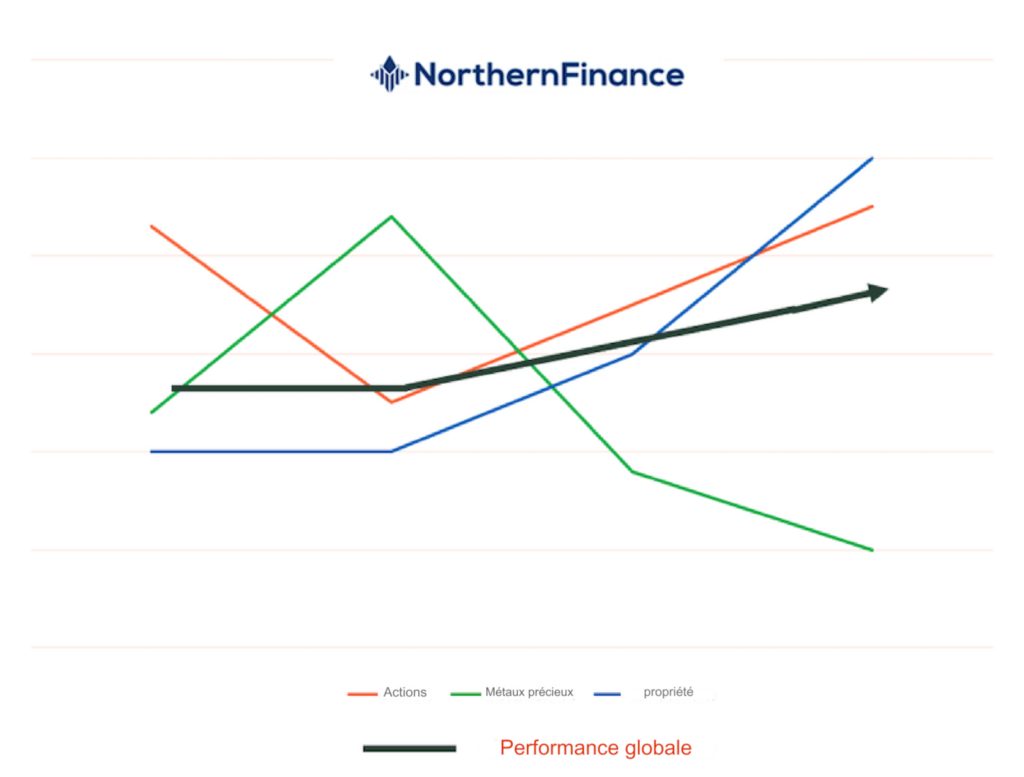

Le secret réside dans le fait que les placements peuvent s’équilibrer entre eux. Il n’est pas possible de prédire quelles possibilités de placement seront plus performantes que d’autres et à quel moment. Parfois, les titres augmentent plus, parfois l’immobilier ou les métaux précieux. De cette manière, les pertes doivent être compensées.

Exemple :

Lors de la crise financière de 2007/2008, les actions ont nettement baissé tandis que les métaux précieux ont augmenté. Les pertes d’un côté ont été compensées par les gains de l’autre. Les trois branches ont donc un effet stabilisateur sur la somme totale investie.

Celui qui souhaite répartir son patrimoine s’en sort donc bien avec la stratégie qui consiste à le diviser en ces trois branches. En tant qu’investisseur, on poursuit ainsi la stratégie de placer sa fortune à moindre risque en veillant à un équilibre correspondant, ce qui augmente la diversification de son portefeuille. Pour y parvenir, il convient d’éviter les chevauchements.

Compensation des gains et des pertes – le triangle magique de l’investissement financier

Le triangle magique de l’investissement constitue la base de l’investissement. Ici, trois objectifs que tout investisseur poursuit en investissant se font concurrence. Il s’agit notamment du rendement, de la sécurité et de la disponibilité de son patrimoine.

L’objectif de placement du rendement doit permettre de faire fructifier l’argent grâce à un taux d’intérêt aussi élevé que possible. Cela comprend par exemple les dividendes ou les plus-values boursières. L’objectif de sécurité de l’investissement s’y oppose. En règle générale, plus le taux d’intérêt est élevé, plus la sécurité du placement financier est faible. Si les placements sont très sûrs, comme les dépôts au jour le jour ou les dépôts à terme, les revenus sont au contraire faibles et leur valeur peut baisser à long terme en raison de l’inflation.

Le troisième objectif est ce que l’on appelle la disponibilité ou encore la liquidité. Il décrit la rapidité avec laquelle il est possible d’accéder à la fortune investie en cas de besoin. En règle générale, plus le délai est court, plus la fortune investie est disponible. En tant qu’investisseur, il est impossible d’atteindre les trois objectifs avec le même placement. C’est pourquoi il est important de miser sur différentes classes d’actifs et d’adapter la stratégie d’investissement à sa propre capacité de risque.

Idéalement, les trois branches sont en relation de telle sorte que leur évolution de valeur est opposée. Par exemple, le prix de l’or augmente lorsque les cours de la bourse s’effondrent suite à une crise. Ce concept peut être comparé à une roue qui tourne. L’un des trois rayons est toujours en mouvement vers le haut.

Il est donc important de réorganiser les différentes parties à chaque fois que la roue tourne et que l’importance change. En fin de compte, les pertes doivent toujours être compensées par des gains afin d’éviter une tendance à la baisse si l’on considère l’ensemble de l’investissement.

Bon à savoir :

Ce qui est également important, c’est l’horizon de placement, car avec la règle des trois branches, l’investisseur doit faire preuve de beaucoup de patience. La stratégie d’investissement se déroule sur de nombreuses années, voire des décennies, afin de minimiser davantage le risque de pertes. Mais à quoi faut-il faire attention exactement pour chacun des piliers des placements ?

1er pilier : actions et titres

Investir dans des actions et des titres en général n’est pas toujours facile. Il est nécessaire de posséder un certain savoir-faire pour pouvoir réaliser des bénéfices à long terme. Dans un premier temps, il ne faut donc pas investir de l’argent, mais du temps pour acquérir ce savoir.

Une bonne façon d’investir dans des actions sans faire de stock picking est d’investir dans des fonds. De cette manière, ton argent peut être investi dans un indice d’actions réparti dans le monde entier. Ceux-ci offrent l’avantage d’obtenir une grande dispersion ou encore une diversification et de réduire ainsi le risque global. Cela fonctionne en regroupant de nombreux titres différents.

Exemple :

Le portefeuille typique 70/30, composé d’ETF, convient à cet effet. Il est également possible d’utiliser un indice FTSE All-World, qui permet de représenter l’ensemble du marché à l’aide d’un ETF.

Ce rayon peut également être combiné avec des obligations. Ainsi, tu peux profiter de gains de cours élevés et d’une baisse des taux d’intérêt. Un autre avantage est une certaine stabilité en temps de crise, comme par exemple la crise du Covid.

Les ETF offrent une possibilité indirecte d’investir dans des obligations d’État. L’iShares Euro Inflation Linked Government Bond UCITS ETF en est un exemple.

2e pilier : investissement par l’immobilier

L’immobilier est un investissement prometteur et peut, sous certaines conditions, connaître une croissance régulière de sa valeur. Indépendamment de la situation économique d’un pays, il existe toujours une demande de logements. Les terrains sont par ailleurs des ressources limitées qui ne peuvent pas être facilement multipliées à grande échelle.

La base d’un investissement immobilier est d’avoir son propre appartement ou sa propre maison et, si possible, de ne pas générer de dettes. Cela permet d’économiser des frais supplémentaires sous forme de loyer et d’être indépendant des autres propriétaires, ce qui augmente la liberté.

Attention :

Un bon emplacement est déterminant pour la valeur de l’investissement dans un bien immobilier. Les emplacements de choix dans les villes ou les lieux insolites sont toujours très demandés. Les biens immobiliers situés à de tels endroits constituent un excellent investissement en capital et en même temps une prévoyance vieillesse personnelle.

Investir dans l’immobilier présente toutefois des inconvénients : Comme son nom l’indique, l’immobilier n’est pas mobile. Dans certaines circonstances, les biens peuvent aussi perdre de leur valeur. Il peut par exemple y avoir des crises ou des catastrophes naturelles, des changements sociaux peuvent également entraîner une baisse de la demande. Les biens immobiliers doivent aussi être entretenus – une mauvaise manipulation du bien entraîne une perte de valeur.

Ceux qui ne peuvent pas acquérir leur propre bien immobilier, mais qui souhaitent néanmoins profiter du marché immobilier, peuvent ainsi le faire indirectement via un indice d’actions. Les REITs ou les actions immobilières à vocation mondiale sont idéales pour cela. Un exemple d’ETF dans ce domaine serait le HSBC FTSE EPRA NAREIT Developed UCITS ETF.

En raison du niveau élevé de défauts de paiement actuellement chez EstateGuru, j'investis actuellement mon capital dans Viainvest (obtenu avec ce lien*). Avec Viainvest, je gagne plus de 13 % d'intérêts, ce qui est nettement plus qu'avec EstateGuru. En bonus de bienvenue, vous ne recevrez qu'un cashback de 1 % sur votre investissement après 90 jours via ce lien.

3e pilier : des métaux précieux pour plus de stabilité

L’or et l’argent ont depuis longtemps la même valeur que la monnaie. Avant l’utilisation et l’introduction du papier-monnaie, on payait avec des pièces de monnaie en métaux précieux. Cette forme d’investissement n’offre certes pas un rendement élevé, mais les métaux précieux préservent la valeur de ton investissement à long terme.

Les métaux précieux sont aujourd’hui un bon placement financier avec une croissance exonérée d’impôts après un an. En Autriche et en Allemagne, la TVA n’est pas applicable à l’or. Le prix des métaux précieux est fixé sur les bourses, ils sont négociés au niveau international. Les métaux précieux sous forme de lingots sont les plus avantageux. C’est là que le prix d’achat se rapproche le plus de la valeur réelle du matériau.

De nombreuses personnes préfèrent les pièces de monnaie, car elles sont simples et pratiques. Elles peuvent être achetées et vendues auprès de banques et de négociants en pièces nationaux. Il est possible d’acheter de l’or anonymement pour des montants inférieurs à 2.000 euros, mais à partir de 2.000 euros, il est obligatoire de s’identifier. Un autre avantage est le caractère abordable des métaux précieux. Pour les investisseurs qui ne souhaitent pas acheter des pièces de collection chères et rares, il existe également des pièces d’or plus courantes.

Bon à savoir :

Les pièces d’or sont un bon investissement, mais d’autres métaux précieux conviennent également. L’argent et le platine, par exemple, sont de très bons moyens d’alimenter le troisième rayon des métaux précieux et de les intégrer au portefeuille de manière à le stabiliser. Ces métaux précieux sont plus facilement disponibles et se prêtent bien à la transformation.

Un autre aspect à prendre en compte est le stockage approprié des métaux précieux. Les petites quantités sont souvent stockées à domicile dans un coffre-fort. En revanche, les quantités plus importantes doivent être conservées dans un coffre-fort bancaire afin de garantir une sécurité suffisante.

Conclusion : la règle des trois branches, une stratégie de placement judicieuse

La règle des trois rayons n’a pas perdu sa validité depuis des siècles. Déjà à l’époque, les gens savaient que leur patrimoine devait toujours être divisé en différentes catégories d’investissement. Si l’on examine cette règle, elle ne nous dit pas exactement dans quoi investir notre argent, car il existe aujourd’hui bien plus de possibilités pour différents placements.

Une chose est cependant claire : le patrimoine devrait être investi en plusieurs parties. Et plus précisément dans un mélange sain de placements rentables et peu risqués. Cette composition permet de compenser les pertes par les gains. Il faut tenir compte du triangle magique de l’investissement, qui décrit les trois différents objectifs de placement des investisseurs : Le rendement, la liquidité et la sécurité.

FAQ – Foire aux questions sur la règle des trois rayons