Le meilleur investissement du moment – Investir de l’argent en 2026

Il se peut que tu commences à t’intéresser aux finances et à l’investissement parce que tu veux te préoccuper de ta prévoyance vieillesse. Mais tu viens peut-être aussi d’avoir un enfant et tu souhaites mettre de l’argent de côté pour financer ton futur permis de conduire et d’autres souhaits. La question de savoir ce que tu veux faire de ton argent est liée au type de placement. Dans cet article, nous allons voir quel est le meilleur investissement du moment et quelles sont les possibilités qui s’offrent à toi !

L’essentiel en bref :

- Pose-toi ces questions et trouve le placement idéal, qui correspond à tes objectifs financiers.

- Nous te montrons toute une série de placements financiers différents, qui conviennent à différents objectifs

- Nous analysons les avantages et les inconvénients des différentes classes d’actifs afin de t’aider à te faire une idée.

Trouver le meilleur investissement pour toi en ce moment

Il est impossible de répondre de manière générale à la question de savoir quel est le meilleur placement financier du moment. Elle dépend des objectifs et des priorités des investisseurs. Dans cette section, nous nous penchons sur quelques questions que les investisseurs potentiels devraient se poser avant de choisir un placement financier.

Quel est mon objectif ?

Que veux-tu obtenir précisément avec ton investissement ? Tu disposes temporairement d’une certaine somme dont tu n’auras besoin que dans un an ? Dans ce cas, un placement à court terme est approprié. Peut-être souhaites-tu également investir pour tes enfants, comme décrit dans l’introduction ? Dans ce cas, tu as besoin d’un placement à long terme, en fonction de l’âge de l’enfant.

Tu dois donc savoir quel est ton objectif afin de pouvoir tenir compte de l’horizon d’investissement possible de ton placement financier lors de ton choix. La période d’investissement souhaitée te permet déjà d’exclure certains placements financiers.

Quel est le montant disponible ?

L’important est de savoir de combien d’argent un investisseur dispose pour le placer. Une grande fortune doit-elle être investie en une seule fois ? Ou est-ce que l’on dispose de moins d’argent et que celui-ci doit être investi chaque mois pour atteindre les objectifs ?

- Un investisseur potentiel devrait aussi s’intéresser de près à ces questions

- Si tu as par exemple beaucoup d’argent à disposition, tu as d’autres possibilités, comme par exemple l’immobilier

- En revanche, si tu souhaites commencer petit et investir chaque mois de l’argent sous forme de petits montants, d’autres classes d’actifs sont plus intéressantes

Est-ce que je suis couvert ?

Imagine la situation suivante : Tu veux rencontrer des amis, tu t’installes dans ta voiture et celle-ci ne démarre tout simplement pas. Dans le pire des cas, il se peut que quelque chose de coûteux soit tombé en panne et que tu aies besoin d’argent sur-le-champ. Dans ce cas, chaque investisseur devrait se constituer une sorte d’épargne de secours.

Bon à savoir :

Le fonds d’urgence permet à tout investisseur de disposer d’une réserve financière en cas d’imprévu. De cette manière, l’investisseur ne subit pas la pression de devoir vendre soudainement des titres, par exemple.

Si tu n’as pas encore placé une épargne de secours, tu devrais le faire avant d’investir. Pour cela, une autre classe d’actifs convient que pour d’autres objectifs, car tu dois avoir la possibilité à tout moment d’obtenir rapidement ton argent.

Mon placement financier offre-t-il une protection contre l’inflation ?

Si tu penses déjà à un investissement particulier, tu devrais te renseigner pour savoir si ton argent peut être protégé de l’inflation de cette manière. Il s’agit d’un aspect important, surtout si tu souhaites investir ton argent sur une longue période.

- Dans une économie de marché, les prix peuvent changer en permanence

- Lorsqu’il y a une augmentation générale des prix, on parle d’inflation.

- Pour la même somme, tu ne peux ensuite plus obtenir les mêmes produits ou services.

De cette façon, ton argent peut être dévalorisé. Les placements financiers classiques, comme les plans d’épargne-logement ou les comptes d’épargne, ne génèrent justement plus suffisamment d’intérêts pour protéger ton argent. Si les investisseurs souhaitent placer leur argent à long terme, ils ont donc besoin d’autres classes d’actifs.

Est-ce que j’ai des dettes ?

Si tu as des crédits à la consommation en cours, il est préférable de les rembourser d’abord. Ces crédits peuvent être assortis d’intérêts élevés. Dans de nombreux cas, il vaut la peine de rembourser ces crédits avant de commencer à investir.

Quel est mon degré de tolérance au risque ?

Ta tolérance au risque est déterminante pour le choix de ta classe d’actifs. Les titres en bourse t’offrent des perspectives de rendement intéressantes, mais s’accompagnent de fluctuations de cours. Es-tu très nerveux lorsque le cours baisse ou peux-tu attendre patiemment qu’il remonte ?

Bon à savoir :

Si un investisseur est très axé sur la sécurité, cela doit être pris en compte lors du choix. En revanche, si le placement est très sûr, les investisseurs doivent s’attendre à obtenir des rendements nettement inférieurs.

Ton âge est également lié à ces questions. Les jeunes peuvent prendre beaucoup plus de risques que leurs aînés, car ils disposent de suffisamment de temps pour compenser les pertes éventuelles.

- Réfléchis bien à ton degré de tolérance au risque.

- En tant que personne axée sur la sécurité, cela ne signifie pas que tu ne peux investir que dans des placements financiers très sûrs.

- Un portefeuille devrait se composer d’un élément de sécurité et d’un élément de rendement

- Si la sécurité est importante pour toi, tu peux prévoir cet élément en plus grande quantité et inversement.

Quelles sont mes priorités ?

Tu as peut-être déjà entendu parler du triangle magique de l’investissement. Il s’agit d’un modèle qui peut aider l’investisseur à comprendre certains avantages et inconvénients d’un placement financier.

Le triangle magique de l’investissement se résume à 3 objectifs que les investisseurs veulent atteindre avec leurs placements financiers : Le rendement, la sécurité et la liquidité. Le rendement est le bénéfice que tu peux réaliser avec un placement financier.

La sécurité décrit le niveau de risque que tu prends avec un investissement. La liquidité correspond à la disponibilité d’une classe d’actifs. Pour certains placements financiers, tu es lié à des échéances précises, pour d’autres, tu peux retirer tes parts facilement et à tout moment.

- Il est important de noter que tous les objectifs ne peuvent jamais être atteints de la même manière avec une seule classe d’actifs.

- Si tu souhaites une sécurité et une liquidité élevées, tu ne pourras guère obtenir de rendement.

- En revanche, si tu souhaites obtenir un rendement élevé tout en bénéficiant d’une sécurité suffisante, tu devras investir ton argent à long terme avec une faible disponibilité.

Bon à savoir :

Demande-toi donc quelles sont exactement tes priorités. Cela aura une influence décisive sur le choix de l’investissement qui te convient le mieux.

Quel est le meilleur placement financier du moment ? – Voici les possibilités qui s’offrent à toi

Une fois que tu as abordé les questions fondamentales, nous pouvons examiner de plus près les placements financiers possibles. Il est également possible que tu trouves plusieurs classes d’actifs pour différents objectifs.

Dépôt à terme et argent au jour le jour

Il s’agit de classes d’actifs très sûres. Tu peux utiliser un compte d’argent au jour le jour pour tes besoins quotidiens. Tu y stockes ton argent pour les achats quotidiens et les dépôts et retraits habituels. La sécurité et la liquidité sont très élevées, mais tu n’obtiendras pas de rendement.

- Le compte à terme convient si tu souhaites placer ton argent temporairement, mais que tu en auras à nouveau besoin dans un ou deux ans par exemple.

- Il s’agit donc d’un investissement à court terme

- Avec un compte à terme, tu renonces à une partie de tes liquidités, car tu es lié pour une période déterminée.

- En contrepartie, tu peux augmenter légèrement ton rendement

Cependant, même avec un compte à terme, tu n’obtiendras pas un rendement élevé. Il s’agit d’un choix approprié si tu souhaites placer un montant à court terme avant d’avoir besoin de l’argent pour autre chose.

Actions

Lorsque tu achètes une action, tu reçois un titre et tu deviens copropriétaire d’un groupe. Les investisseurs se fixent pour objectif d’acheter une action sous-évaluée afin de la revendre plus tard en réalisant une plus-value. Il existe une autre possibilité de profiter des actions : De nombreuses entreprises versent des bénéfices à leurs actionnaires sous la forme de dividendes. Cela se fait à des moments réguliers.

Les actions sont négociées en bourse et sont donc liées à un risque de cours. Tu peux les négocier à la bourse à tout moment pendant les heures d’ouverture habituelles. Elles offrent des perspectives de rendement intéressantes, mais nécessitent également un travail de recherche important.

- Tu dois en apprendre davantage sur l’analyse et te renseigner sur l’entreprise concernée afin d’obtenir une vue d’ensemble appropriée.

- Tu dois également apprendre les bases de l’investissement afin de réduire les risques liés au trading.

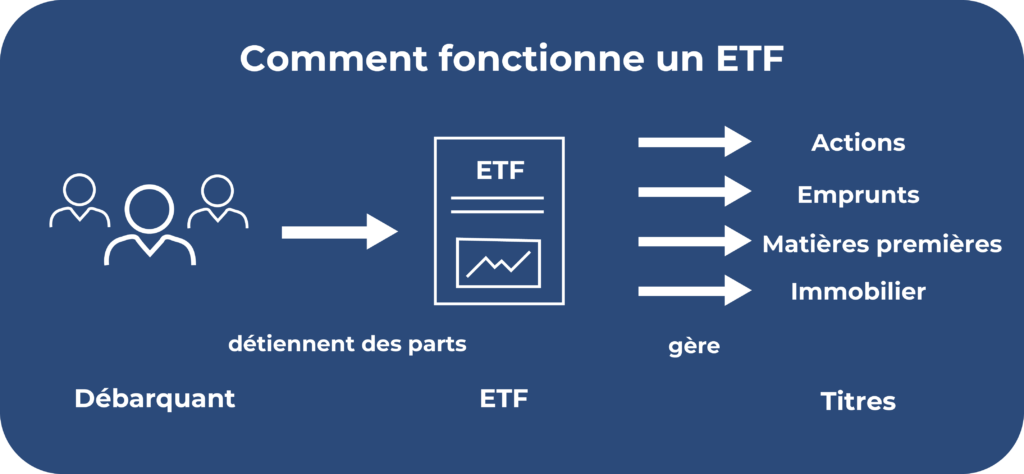

ETF

Le terme “ETF” signifie “Exchange Traded Funds” (fonds négociés en bourse). Il s’agit de fonds indiciels négociés en bourse. Alors que les fonds actifs sont gérés et composés par des gestionnaires de fonds, les fonds passifs s’orientent vers un indice.

- Un exemple serait le S&P 500

- Un ETF sur cet indice investit dans les 500 plus grandes entreprises américaines

- Avec un seul titre, tu peux donc investir dans un grand nombre d’entreprises, ce qui augmente la diversification.

Plutôt des actions ou des ETF ? La grande diversification par rapport aux actions est l’un des principaux avantages de ce placement financier. Une recommandation d’ETF sont les ETF sur le MSCI World. Avec ces titres, tu peux investir dans les 1 600 plus grandes entreprises des pays industrialisés.

Avec les ETF, les investisseurs ont des chances de rendement intéressantes avec une sécurité relativement élevée, si les principes de base sont respectés. Dans tes stratégies ETF, veille par exemple à une grande diversification. Il s’agit d’un investissement à long terme qui peut s’avérer intéressant si tu souhaites te constituer un patrimoine sur une longue période.

Dans ce contexte, tu devrais être prudent avec les ETF thématiques. Ceux-ci sont peu diversifiés, car ils n’investissent que dans certains secteurs et veulent profiter d’une évolution positive dans un domaine particulier. Un ETF sur le cannabis ou un ETF sur les énergies propres en sont des exemples.

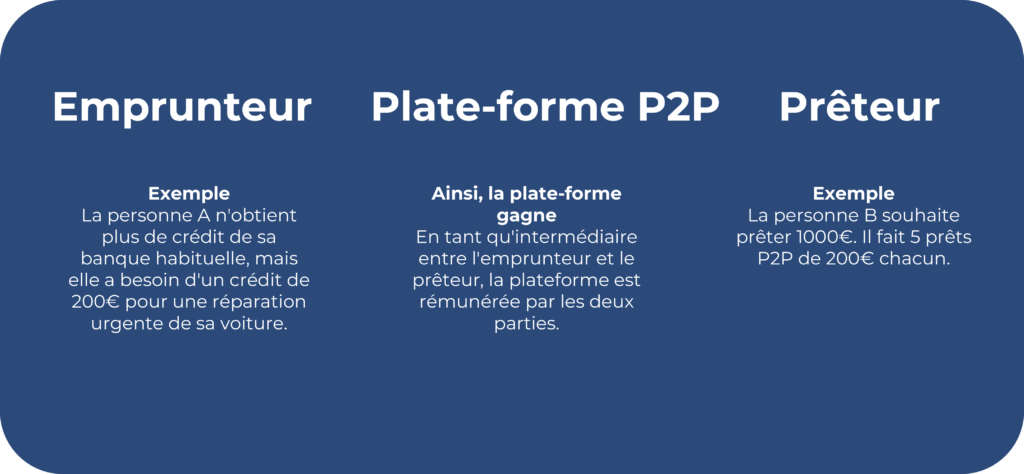

P2P

Le P2P ou peer-to-peer est un prêt entre deux particuliers. Il n’est pas nécessaire d’avoir recours à une banque, qui est souvent synonyme de lourde bureaucratie. Au lieu de cela, de tels crédits se réalisent sur ce que l’on appelle des plateformes P2P.

Un investisseur peut prêter de l’argent à une personne pour un projet privé et recevoir des intérêts en contrepartie. Les plates-formes cherchent à garantir la transparence, c’est pourquoi les débiteurs sont classés en fonction de leur solvabilité. Ces cotes de crédit aident les investisseurs à évaluer le risque du prêt en question.

Ces prêts peuvent comporter des risques, c’est pourquoi il est important de diversifier son investissement. De plus, des opportunités de rendement intéressantes sont possibles, c’est pourquoi les crédits P2P pourraient être un bon élément de rendement. Tu seras peut-être intéressé(e) par notre comparatif des prêts P2P.

Immobilier

Il existe différentes manières de profiter de l’immobilier. Par exemple, si tu vis dans ton propre bien immobilier, tu ne dois pas payer de loyer et tu peux investir plus d’argent.

- Tu peux également louer un bien immobilier et bénéficier de revenus réguliers.

- Ici, il est important de savoir où se trouve le bâtiment

- A cela s’ajoutent les frais d’entretien, qui reviennent régulièrement et qui peuvent être élevés, en particulier pour les biens immobiliers anciens.

Dans ce contexte, un investisseur ne doit toutefois pas avoir les moyens d’acheter son propre bien immobilier pour pouvoir profiter du marché immobilier. Tu pourrais par exemple investir dans des fonds immobiliers. Les fonds immobiliers ouverts investissent généralement dans plusieurs biens immobiliers, ce qui réduit le risque. Souvent, tu peux participer aux revenus locatifs.

Les fonds immobiliers fermés collectent des fonds pour le financement d’un bien immobilier. Une fois le financement terminé, les investisseurs ne peuvent plus acheter de parts. Ces projets sont peu diversifiés et ne comprennent généralement qu’un seul bien immobilier ou quelques-uns.

Emprunts

Il s’agit de titres à revenu fixe. Après une certaine durée, les prêteurs récupèrent l’argent investi et prêté, y compris les intérêts. Il existe différents types d’obligations, par exemple pour les entreprises ou les pays.

Ici aussi, les obligations sont évaluées en fonction de leur risque. La solvabilité varie de AAA (aucun risque) à D (risque élevé, défaut de paiement probable). Ce système permet aux investisseurs de construire leur propre portefeuille en fonction de leur stratégie d’investissement et de leur profil de risque.

Conclusion : quel est le meilleur investissement à l’heure actuelle ?

En résumé, nous t’avons présenté quelques questions qui peuvent t’aider à réfléchir intensément à tes souhaits et à tes objectifs. En te basant sur ces questions, tu peux construire une stratégie et simplifier ta décision d’investissement.

Il s’agit notamment des questions suivantes : quels sont les objectifs que tu souhaites atteindre avec un placement ? Ton argent est-il protégé contre l’inflation ? As-tu constitué une épargne de secours pour faire face aux imprévus ? Es-tu plutôt orienté vers le risque, la sécurité ou quelque chose entre les deux ?

De plus, nous t’avons présenté quelques placements financiers. En principe, ton portefeuille devrait se composer d’un élément de rendement et d’un élément de sécurité. L’élément de sécurité pourrait par exemple comprendre un compte à terme et un compte à vue. Les obligations d’État de pays sûrs pourraient également être utiles.

Les prêts P2P ou les actions sont des exemples d’éléments de rendement. Grâce aux ETF, tu peux facilement investir dans un grand nombre d’actions et réduire ainsi ton risque. Tu peux également participer au marché immobilier de différentes manières. Tu pourrais également être intéressé par les thèmes “Les 10 meilleurs investissements“, “Les 10 meilleurs ETF” ou “Mon portefeuille mondial d’ETF” ?

FAQ – Foire aux questions